Marktgröße und Marktanteil für Kontrastmittelinjektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kontrastmittelinjektoren von Mordor Intelligence

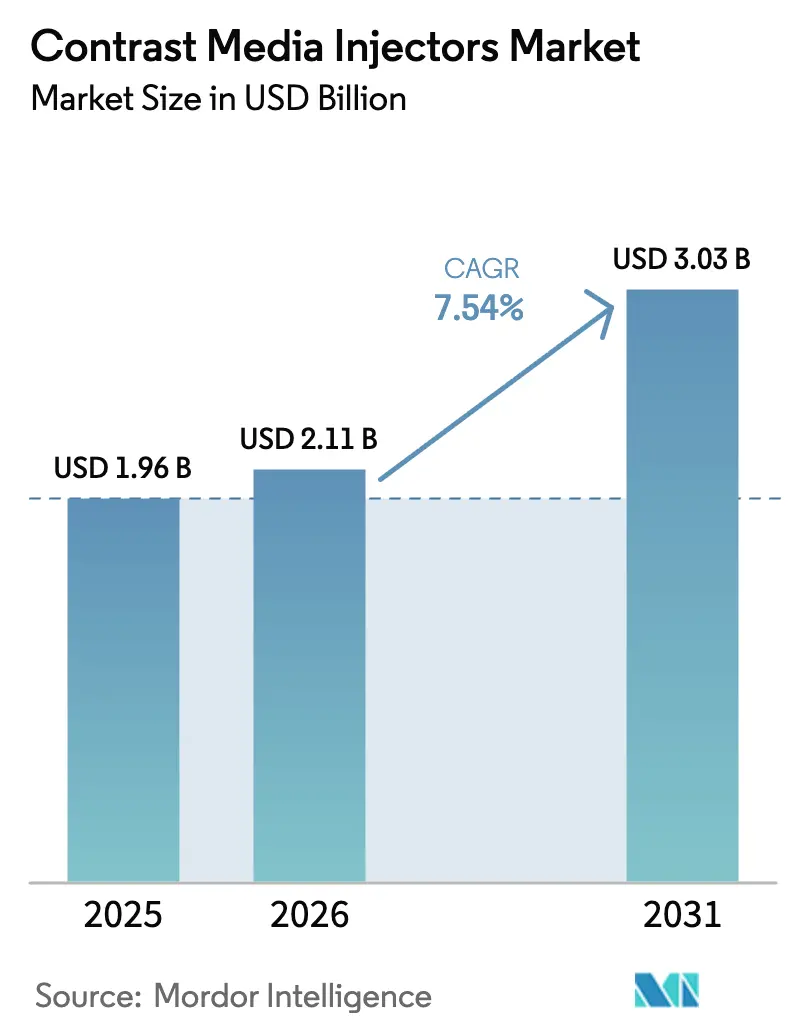

Die Marktgröße für Kontrastmittelinjektoren wird voraussichtlich von 1,96 Milliarden USD im Jahr 2025 auf 2,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,54 % über 2026–2031 einen Wert von 3,03 Milliarden USD erreichen.

Die rasche Automatisierung der Kontrastmittelverabreichung, obligatorische Dosiserfassungsfunktionen und die erste Welle von FDA-zugelassenen KI-Injektionsprotokollen ersetzen schrittweise manuelle Techniken und ältere Einkopfsysteme. Krankenhäuser erneuern ihre Geräteflotten, um sie an Infektionskontrollrichtlinien anzupassen, während Anbieter den Fokus auf Verbrauchsmaterialbindungen legen, die Kunden in mehrjährige Serviceverträge einschließen. Spritzenlose und Zweikopf-Plattformen werden zum Standard in mobilen Schlaganfalleinheiten und interventionellen Suiten, wo Platzbeschränkungen und Workflow-Präzision am wichtigsten sind. Auf der Wettbewerbsseite kontrollieren die fünf größten Anbieter eine beträchtliche installierte Basis, während regionale Herausforderer weiterhin preissensible Kunden durch lokalen Service und flexible Finanzierung gewinnen.

Wichtigste Erkenntnisse des Berichts

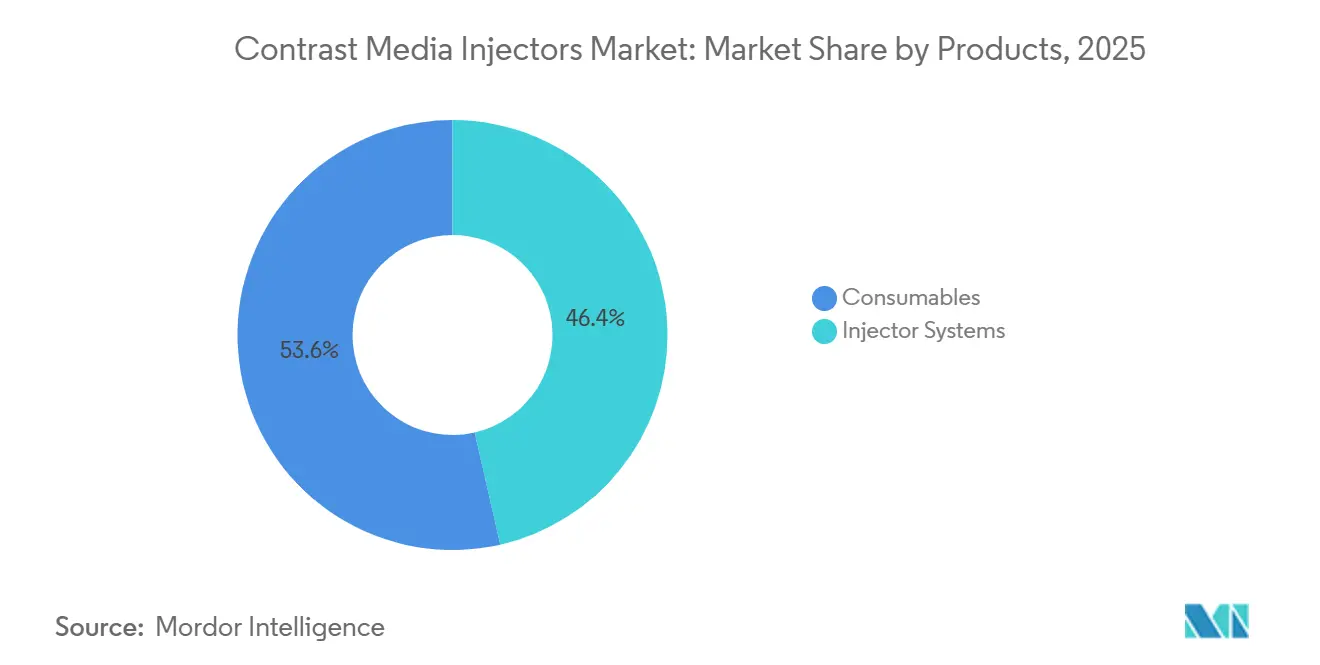

- Nach Produktkategorie entfielen im Jahr 2025 53,56 % des Umsatzanteils auf Verbrauchsmaterialien, während Injektorsysteme bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Injektortyp repräsentierten Einkopf-Plattformen im Jahr 2025 45,53 % des Marktanteils für Kontrastmittelinjektoren, während spritzenlose Designs bis 2031 mit einer CAGR von 10,85 % voranschreiten.

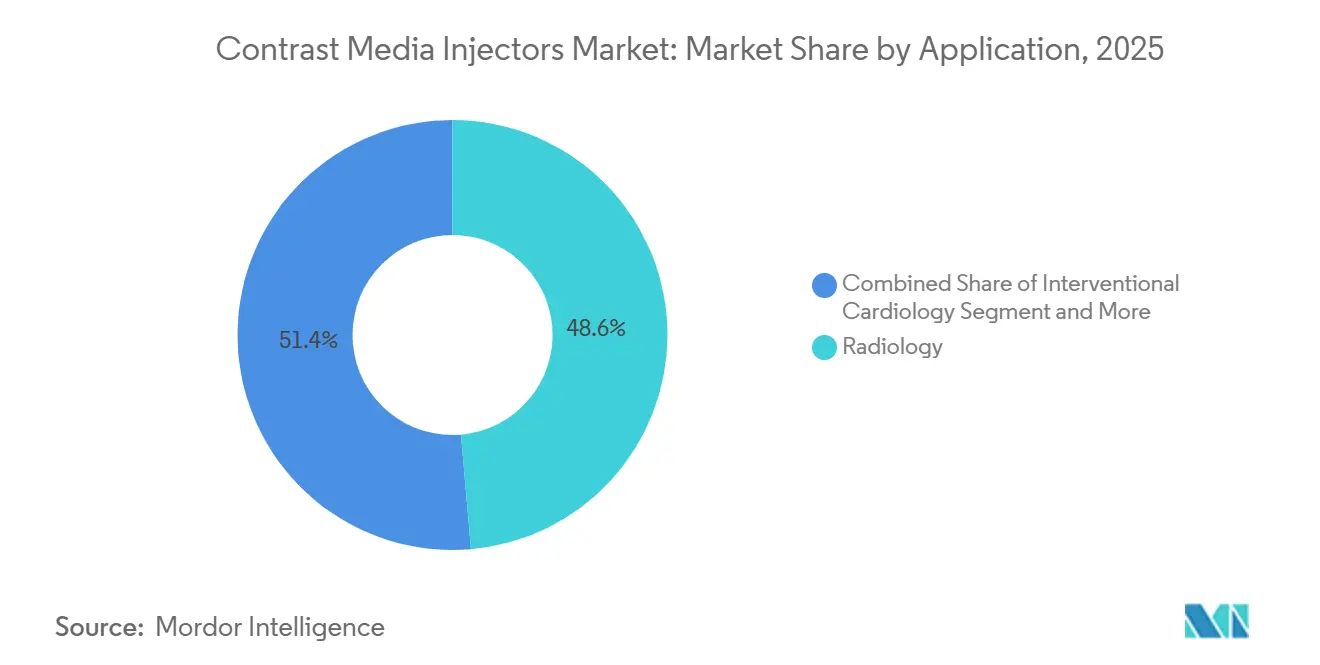

- Nach Anwendung entfielen im Jahr 2025 48,63 % der Nachfrage auf die Radiologie, und die interventionelle Kardiologie wird voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen.

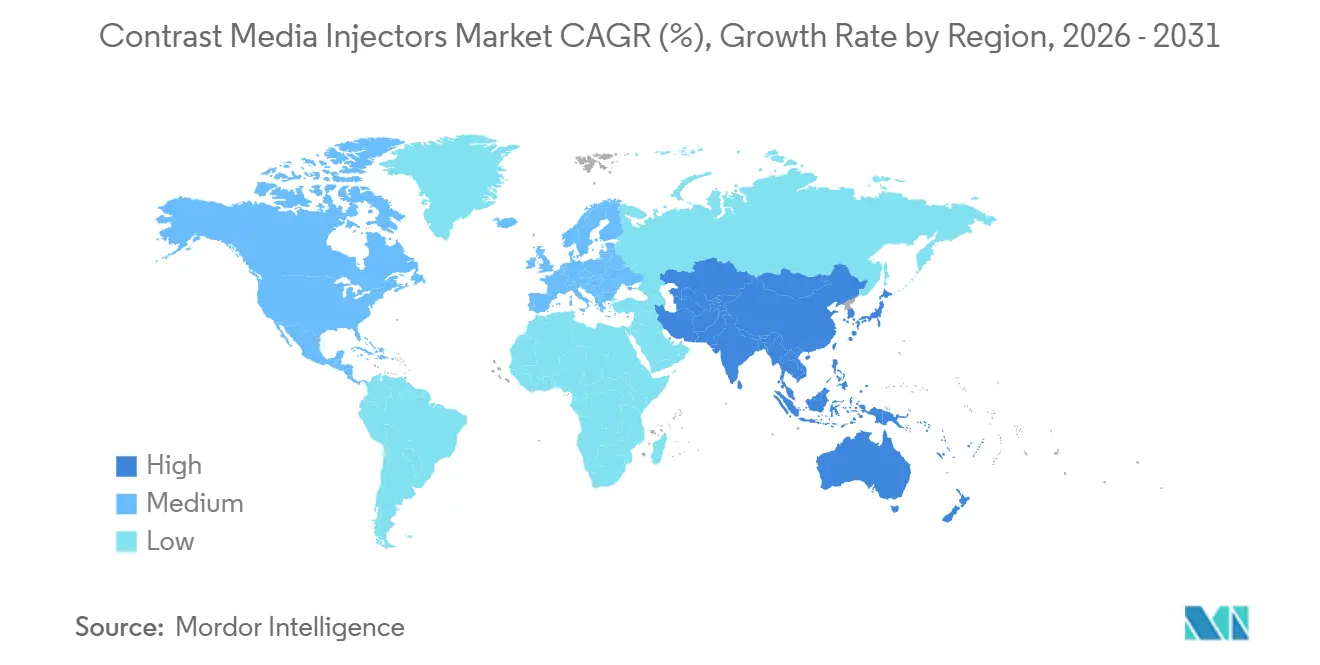

- Nach Geografie entfielen im Jahr 2025 36,13 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,51 % verzeichnen wird, die den Abstand verringern wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Kontrastmittelinjektoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven diagnostischen und interventionellen Verfahren | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum bei CT/MRT-Installationen in Krankenhäusern mit mittlerem Einkommensniveau | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Langfristig (≥4 Jahre) |

| Regulatorischer Druck für Kontrastdosis-Tracking und Sicherheitsautomatisierung | +1.3% | Nordamerika und EU, frühe Einführung in Australien | Kurzfristig (≤2 Jahre) |

| KI-gestützte Injektionsprotokolle zur Verbesserung des Workflows und Reduzierung von Verschwendung | +1.0% | Global, angeführt von den USA, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Entstehung wertbasierter ambulanter Bildgebungsketten | +0.7% | Nordamerika, wachsend in Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Zweikopf- und spritzenlosem System in mobilen Schlaganfalleinheiten und Herzkatheterlaboren | +0.6% | Nordamerika und EU für Schlaganfalleinheiten, asiatisch-pazifischer Raum für Herzkatheterlabore | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven diagnostischen und interventionellen Verfahren

Bildgebung in Echtzeit bildet heute die Grundlage für CT-gesteuerte Biopsien, Klappenersatzoperationen und Neuro-Thrombektomien, die alle eine präzise Bolusdosierung erfordern, die nur automatisierte Injektoren liefern können. NHS England verzeichnete im Jahr 2024 46,6 Millionen diagnostische Untersuchungen, darunter 7,65 Millionen kontrastmittelverstärkte CT-Scans, bei denen überwiegend Hochdruckinjektoren eingesetzt wurden. Aktualisierte kardiologische Leitlinien aus dem Jahr 2024 empfehlen die Verwendung des geringstmöglichen Jodvolumens – ein Standard, der nur mit Systemen erreichbar ist, die den Fluss im Submilliliter-Bereich dosieren können. Es wurde gezeigt, dass Zweikopf-Injektoren die Verfahrensdauer im Herzkatheterlabor um nahezu 15 % verkürzen, indem manuelle Spritzenwechsel entfallen[1]American College of Radiology, "ACR Manual on Contrast Media 2024," acr.org. Anbieter, die Injektorparameter über HL7-Schnittstellen mit Scannerprotokollen synchronisieren, sind gut positioniert, da kleinere Hersteller Schwierigkeiten haben, diese Softwaretiefe zu replizieren. Insgesamt sichern Verfahrenswachstum und Workflow-Komplexität die Nachfrage nach Plattformen der nächsten Generation im Markt für Kontrastmittelinjektoren.

Rasantes Wachstum bei CT/MRT-Installationen in Krankenhäusern mit mittlerem Einkommensniveau

China, Indien und Südostasien kaufen Hochschicht-CT- und 3-Tesla-MRT-Scanner in einem beispiellosen Tempo, und Injektorkäufe werden in der Regel in jeden Scannerdeal eingebündelt. Wipro GE Healthcare verpflichtete sich im Jahr 2024 zu INR 8.000 Crore (960 Millionen USD), um die indische Fertigung für Städte der zweiten und dritten Kategorie auszubauen, wo die Scannerdichte unter zwei Geräten pro 100.000 Einwohner liegt. Diese Krankenhäuser sind preissensibler als ihre städtischen Pendants und bevorzugen daher einfache Einkopfmodelle, jedoch in ausreichend großen Stückzahlen, um den Gesamtmarktwert zu steigern. Staatliche Förderprogramme, die Scannerkäufe subventionieren, übersehen häufig Injektoren, was Anbieter dazu veranlasst, flexible Leasing- oder Pay-per-Procedure-Modelle zu entwickeln. Da Einrichtungen mit mittlerem Einkommensniveau ihre Kapazitäten für fortschrittliche Bildgebung ausbauen, hebt der Mitnahmeeffekt den Markt für Kontrastmittelinjektoren spürbar an.

Regulatorischer Druck für Kontrastdosis-Tracking und Sicherheitsautomatisierung

Die FDA integriert die Kontrastdosisberichterstattung weiterhin in zertifizierte elektronische Patientenakten und macht die automatische Dokumentation damit zu einem unverzichtbaren Merkmal. Das Handbuch des American College of Radiology zu Kontrastmitteln aus dem Jahr 2024 bestätigte die Sicherheit jodhaltiger Mittel bei Patienten mit einer eGFR von mindestens 45 ml/min/1,73 m², plädierte jedoch gleichzeitig für eine Dosisüberwachung, um unnötige Wiederholungsexpositionen einzuschränken. Die europäische Durchsetzung der Medizinprodukteverordnung, die 2024 aktualisiert wurde und eine detaillierte Marktüberwachung nach dem Inverkehrbringen für Klasse-IIb-Geräte umfasst, hat die Compliance-Kosten erhöht und kleinere Anbieter unter Druck gesetzt. Krankenhäuser setzen daher auf bewährte Marken mit nachgewiesenen Qualitätssystemen und bidirektionaler HL7-Konnektivität, die Dosis-, Fluss- und Druckdaten direkt in Patientenakten einspeist. Diese Anforderungen begünstigen die aktuellen Marktführer im Markt für Kontrastmittelinjektoren.

KI-gestützte Injektionsprotokolle zur Verbesserung des Workflows und Reduzierung von Verschwendung

Die AiMIFY-Software von Bracco, die im Oktober 2024 von der FDA zugelassen wurde, nutzt Deep-Learning-Rekonstruktion, um die Kontrastmittelauffälligkeit zu verdoppeln, sodass Radiologen die Joddosen um bis zu 50 % reduzieren können, ohne die Bildqualität zu beeinträchtigen. Philips dokumentierte im Jahr 2025 eine 22-prozentige Reduzierung des verschwendeten Kontrastmittels in einem US-amerikanischen Netzwerk aus 12 Krankenhäusern nach der Einführung von CT Smart Workflow. Guerbet folgte im Juni 2025 mit Contrast&Care 2.0, einer Cloud-Engine, die Injektionseinstellungen an Patientengewicht und Nierenfunktion anpasst. Diese KI-Tools reduzieren den Verbrauchsmaterialumsatz, verlängern jedoch bestehende Kontrastmittelvorräte und schützen Krankenhäuser indirekt vor Versorgungsengpässen. Da akademische Zentren klinische Äquivalenz bei niedrigerer Dosis nachweisen, werden Gemeinschaftskrankenhäuser dieselben Algorithmen übernehmen und KI als strukturellen Treiber im Markt für Kontrastmittelinjektoren festigen.

Hemmfaktorauswirkungsanalyse des Marktes für Kontrastmittelinjektoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Mehrkopfsysteme | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten und kleineren Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse und Bedenken hinsichtlich Nephrotoxizität bei der Kontrastmittelanwendung | -0.9% | Global, stärkere Kontrolle in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Lieferkettenvolatilität bei Einwegschläuchen und Spritzen | -0.8% | Global, störend in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Regionale Erstattungsobergrenzen für Verbrauchsmaterialien | -0.7% | Australien, US-Medicare, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Mehrkopfsysteme

Zweikopf- und spritzenlose Injektoren sind 40–60 % teurer als Einkopfmodelle, was sie für viele öffentliche Krankenhäuser und kleine ambulante Einrichtungen unerschwinglich macht. Braccos spritzenloser MR-Injektor Max 3, der im Dezember 2024 von der FDA zugelassen wurde, kostet 80.000–100.000 USD pro Einheit – ein Betrag, den nur Hochvolumenzentren amortisieren können. Der australische Bundeshaushalt 2024–25 finanzierte MRT-Scanner, überließ Injektorkäufe jedoch den lokalen Kapitalbudgets, was Radiologieabteilungen dazu zwingt, wesentliche Bildgebungshardware gegenüber Nebensystemen zu priorisieren. CFOs, die sich noch von den Versorgungsschocks der Pandemiezeit erholen, verschieben weiterhin große Geräteinvestitionen. Dieser Gegenwind dämpft das kurzfristige Wachstum für Premium-Plattformen im Markt für Kontrastmittelinjektoren.

Unerwünschte Ereignisse und Bedenken hinsichtlich Nephrotoxizität bei der Kontrastmittelanwendung

Obwohl das ACR-Handbuch 2024 ein vernachlässigbares Risiko einer kontrastmittelinduzierten Nierenschädigung bei Patienten mit ausreichender Nierenfunktion meldete, bleibt medikolegale Besorgnis bestehen. Eine Metaanalyse in BMC Nephrology aus dem Jahr 2024 ergab eine AKI-Inzidenz von 11 % bis 40 % bei ausgewählten Hochrisikokohorten. Japans Leitlinien aus dem Jahr 2024 bestätigten null Fälle von nephrogener systemischer Fibrose mit Gadolinium-Wirkstoffen der Gruppe II, selbst bei Dialysepatienten. Anhaltende Wahrnehmungen aus früheren Formulierungen veranlassen jedoch einige Kliniker zu übermäßigem Screening und gelegentlichem Aufschub indizierter Bildgebung. Anbieter integrieren nun eGFR-Prüfungen und automatische Dosisreduzierung in die Software, was Kosten und Komplexität erhöht, die kleinere Unternehmen nur schwer bewältigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kontrastmittelinjektoren

Nach Produkten:

Verbrauchsmaterialien sichern wiederkehrende Umsätze, Systeme treiben Innovation voranVerbrauchsmaterialien machten im Jahr 2025 53,56 % des Umsatzes aus – ein Ergebnis, das die große installierte Basis unterstreicht, die noch auf Einwegschläuche und Spritzen angewiesen ist. Bayers Centargo-Plattform, die Ende 2024 zugelassen wurde, verwendet ein Mehrpatienten-Reservoir, das die Einwegkosten pro Scan um nahezu 30 % reduziert – eine Einsparung, die Hochvolumenzentren sofort spüren. Injektorsysteme werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, da Krankenhäuser ihre Flotten erneuern, um KI-Integration, Dosiserfassung und drahtlose Konnektivität zu erhalten. CT-Injektoren bleiben das größte Teilsegment, da CT mehr Kontrastmittelstudien als MRT erzeugt, obwohl Installationen von Hochfeld-MRT die Nachfrage nach MRT-kompatiblen Hochdruckinjektoren steigern. Der Verbrauchsmaterialstrom wird durch spritzenlose Technologie und KI-basierte Dosisreduzierung unter Druck gesetzt, aber Infektionskontrollprotokolle verpflichten weiterhin zur Verwendung von Einwegschläuchen, was ein stabiles, wenn auch langsameres Wachstum für Einweglinien im Markt für Kontrastmittelinjektoren sicherstellt.

Verbrauchsmaterialumsätze sind zunehmend an Servicepakete gebunden, bei denen Krankenhäuser mehrjährige Verträge abschließen, die Schlauchpreise im Austausch für vergünstigte Wartung festschreiben. Braccos Investition im Jahr 2024, die Kapazität an seinem Genfer Ultraschallkontrastmittelstandort zu verdreifachen, signalisiert Vertrauen, dass Volumenzuwächse den Rückgang des Preises pro Einheit überwiegen werden. Die Zweiteilung ist klar: Premium-Injektoren mit geringer Verbrauchsmaterialintensität sprechen Forschungskrankenhäuser an, während Budgetsysteme mit höherem Einwegverbrauch weiterhin in Gemeinschaftseinrichtungen dominieren und einen ausgewogenen Umsatzmix im Markt für Kontrastmittelinjektoren aufrechterhalten.

Nach Injektortyp:

Spritzenlose Plattformen stören traditionelle ArchitekturenEinkopf-Injektoren repräsentierten im Jahr 2025 45,53 % des Marktanteils für Kontrastmittelinjektoren – ein Beweis für ihre fest verankerte Position in routinemäßigen CT- und MRT-Räumen. Spritzenlose Systeme werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen, gestützt durch mobile Schlaganfalleinheiten und Infektionskontrollvorschriften. Braccos drahtloser Max 3, der im Dezember 2024 von der FDA zugelassen wurde, eliminiert Einwegspritzen und verkürzt die Einrichtungszeit um etwa 40 %. Zweikopf-Injektoren bedienen interventionelle Suiten, in denen schnelles Kontrastmittel-Kochsalzlösung-Wechseln obligatorisch ist; im Jahr 2024 veröffentlichte Studien zeigten Verfahrenszeitreduzierungen von rund 15 % in stark frequentierten Herzkatheterlaboren.

Chinas preisbewusste Krankenhäuser verfolgen weiterhin einen Einkopf-First-Ansatz, obwohl steigende Arbeitskosten das Interesse an workflowfreundlichen Zweikopfoptionen schärfen. Spritzenlose Designs haben in ambulanten Einrichtungen eine Nische gefunden, da Technologen mehrere Dosen vorladen können, ohne sterile Felder zu unterbrechen – ein Vorteil, der durch die JAMA Neurology-Bewertung ambulanzbasierter CT-Scanner aus dem Jahr 2024 hervorgehoben wurde. Die Konvergenz von Workflow-Effizienz und Infektionskontrolle wird spritzenlose Einheiten an der Spitze der Innovation halten, auch wenn die veraltete installierte Basis die Einkopfvolumina im Markt für Kontrastmittelinjektoren verankert.

Nach Anwendung:

Interventionelle Kardiologie übertrifft das Wachstum der RadiologieDie Radiologie trug im Jahr 2025 48,63 % der Nachfrage, was das hohe Volumen onkologischer und neurologischer CT- und MRT-Studien widerspiegelt. Dennoch wird die interventionelle Kardiologie bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen, da perkutane Koronarinterventionen zunehmen und transkatheterbasierte Klappentherapien zum Mainstream werden. Die Daten des National Audit of PCI für 2024 verzeichneten mehr als 100.000 Koronarinterventionen im Vereinigten Königreich, die jeweils eine präzise Bolusverabreichung erfordern, die automatisierte Injektoren liefern[2]National Institute for Cardiovascular Outcomes Research, "PCI Audit 2024," nicor.org.uk . Zweikopfsysteme werden in diesen Laboren standardisiert, da sofortiges Kochsalzlösung-Spülen die Jodbelastung senkt und das Nephropathierisiko reduziert.

Das Radiologiewachstum verlangsamt sich, da KI-optimierte Protokolle die Kontrastmittelmenge pro Studie um bis zu 50 % senken – eine Fähigkeit, die durch Braccos AiMIFY-Zulassung im Jahr 2024 validiert wurde. Interventionelle Radiologie und Neuro-Thrombektomie-Segmente liegen hinter der Kardiologie in absoluter Größe zurück, schreiten jedoch im mittleren einstelligen Bereich voran, da minimal-invasive Therapien die Chirurgie ersetzen. Insgesamt drängt die Verlagerung hin zu komplexen Gefäßeingriffen den Anwendungsmix in Richtung hochspezifizierter Injektoren und verstärkt die Premium-Nachfrage im Markt für Kontrastmittelinjektoren.

Geografische Analyse

Markt für Kontrastmittelinjektoren in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 36,13 % am globalen Umsatz, gestützt durch mehr als 40.000 CT- und 13.000 MR-Scanner allein in den Vereinigten Staaten. Die frühe Einführung von KI-gestützter Injektionssoftware und spritzenloser Hardware treibt die Ersatznachfrage an, während Anreize der Kostenträger die Anbieter dazu veranlassen, jede Dosis zu dokumentieren. Das Volumenwachstum hat sich jedoch abgeflacht, da reife Krankenhäuser die Auslastung gegenüber der Expansion priorisieren.

Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 9,51 % prognostiziert, da China, Indien, Indonesien und Vietnam ihre öffentlichen Krankenhausnetzwerke ausbauen. Die Investition von Wipro GE im Jahr 2024 unterstreicht das Ausmaß der bevorstehenden Installationen; Injektorverkäufe folgen den Scannerlieferungen in Einrichtungen mit mittlerem Einkommensniveau typischerweise in einem Eins-zu-eins-Verhältnis. Siemens Healthineers verzeichnete im Geschäftsjahr 2024 ein organisches Wachstum von 8,2 % im asiatisch-pazifischen Raum ohne China, was die robuste Nachfrage nach Bildgebungsinfrastruktur bestätigt[3]Siemens Healthineers, "Geschäftsbericht 2024," siemens-healthineers.com. Diese Bedingungen werden ein starkes Einheitswachstum für den Markt für Kontrastmittelinjektoren in der gesamten Region aufrechterhalten.

Markt für Kontrastmittelinjektoren in EMEA, Ozeanien und Südamerika

Europa bleibt bedeutend, wächst jedoch langsam, eingeschränkt durch Budgetobergrenzen und längere Geräteersatzzyklen. Australiens Entscheidung aus dem Jahr 2024, die CT-Gebühren um 2 % zu kürzen, belegt die Kostendämpfung und zwingt Anbieter, Injektoren mit niedrigeren Verbrauchsmaterialkosten zu suchen. Der Nahe Osten und Teile Afrikas kaufen weiterhin Premiumsysteme für Medizintourismus-Zentren, während die Währungsabwertung in Südamerika die Kapitalkosten erhöht und die Ersatzintervalle verlängert. Die divergierenden regionalen Wirtschaftslagen verpflichten Lieferanten, duale Portfolios zu pflegen, die von einfachen Einzelkopf-Geräten bis hin zu hochwertigen spritzenlosem Design reichen – eine Strategie, die die globale Widerstandsfähigkeit des Marktes für Kontrastmittelinjektoren untermauert.

Wettbewerbslandschaft

Bayer, GE Healthcare, Siemens Healthineers und Bracco liefern gemeinsam einen erheblichen Anteil der installierten Injektorkapazität, was zu einer moderaten Konzentration führt. Bayers Centargo-Plattform, die im November 2024 von der FDA zugelassen wurde, überschritt bis Mitte 2025 7 Millionen Patientenanwendungen in 49 Ländern und erhielt kürzlich eine Einzeldosis-Flaschenzulassung, die die Kontrastmitteloptionen erweitert. Bracco differenzierte seine Hardware mit der AiMIFY-Software, einem FDA-zugelassenen Algorithmus, der die Joddosis halbiert, ohne die Läsionsauffälligkeit zu verlieren, und damit einen neuen Lizenzumsatzstrom zusätzlich zum Geräteverkauf generiert.

Regionale Spezialisten wie Nemoto Kyorindo in Japan und ulrich medical in Deutschland gewinnen Verträge, bei denen Servicenähe und Preisnachlässe von 20–30 % KI-Funktionen überwiegen. Chinesische Hersteller verbessern stetig ihre Qualität, verfügen jedoch nicht über die tiefen F&E-Ressourcen, die für fortschrittliche Softwareintegrationen erforderlich sind, die von akademischen Zentren gefordert werden. Siemens nutzte seine Umsatzbasis von 22 Milliarden EUR, um mehrere Injektorgenerationen im Rahmen des aktualisierten europäischen MDR-Rahmens zu zertifizieren – eine Hürde, die bereits kleinere europäische Wettbewerber unter Druck gesetzt hat.

Technologie bleibt das wichtigste Schlachtfeld. Guerbets cloudbasiertes Contrast&Care 2.0, das im Juni 2025 eingeführt wurde, personalisiert Injektionseinstellungen auf Basis renaler Patientenprofile und reduziert Extravasationsereignisse. Philips demonstrierte im Jahr 2025 22 % Kontrastmitteleinsparungen mit CT Smart Workflow und positioniert sich damit als wertschöpfender Softwarepartner, auch ohne eine eigene Injektorlinie. Da Krankenhäuser Enterprise-Bildgebungsstrategien einführen, die integrierte Hardware-Software-Ökosysteme bevorzugen, werden multinationale Unternehmen mit breiteren Produktstacks ihre Position im Markt für Kontrastmittelinjektoren festigen.

Marktführer für Kontrastmittelinjektoren

-

GE Healthcare (GE Company)

-

Bracco Group

-

Bayer AG

-

Medtron AG

-

Ulrich GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Kontrastmittelinjektoren

- AngioDynamics (Navilyst)

- APOLLO RT Co., Ltd.

- Bayer AG (MEDRAD)

- Bracco Imaging S.p.A.

- Canon

- Cook Group

- CS Diagnostics GmbH

- GE Healthcare

- Guerbet Group

- Imaxeon Pty Ltd.

- Injekta A/S

- Medtron

- Nemoto Kyorindo Co., Ltd.

- SCITON Medical

- Shenzhen Anke High-Tech Co., Ltd.

- Shenzhen Seacrown Electromechanical Co., Ltd.

- Siemens Healthineers

- SinoMDT (Sino Medical-Device Tech.)

- Ulrich Medical GmbH & Co. KG

- Vivid Imaging

Analyse der Unternehmen im Markt für Kontrastmittelinjektoren lesen

Jüngste Branchenentwicklungen im Markt für Kontrastmittelinjektoren

- Dezember 2025: Bayer erhielt die 510(k)-Zulassung, um Einzeldosisfläschchen für mehrere jodhaltige Wirkstoffe auf dem Centargo-Mehrpatienten-CT-Injektor hinzuzufügen.

- November 2025: Bracco Diagnostics erhielt die FDA-Zulassung zur Verwendung von VUEWAY Gadopiclenol Imaging Bulk Packages mit dem spritzenlosem MRT-Injektor Max 3.

Berichtsumfang des globalen Marktes für Kontrastmittelinjektoren

Gemäß dem Berichtsumfang sind Kontrastmittelinjektoren medizinische Geräte, die zur Verabreichung von Kontrastmitteln in den Blutkreislauf eines Patienten während bildgebender Verfahren wie CT-Scans, MRT oder Angiographie verwendet werden.

Die Segmentierung des Marktes für Kontrastmittelinjektoren wird auf der Grundlage von Produkten, Injektortypen, Anwendungen und Geografie kategorisiert. Das Produktsegment umfasst Injektorsysteme und Verbrauchsmaterialien. Die Injektortypen werden weiter in Einkopf-Injektoren, Zweikopf-Injektoren und spritzenlose Injektoren unterteilt. In Bezug auf Anwendungen ist der Markt in Radiologie, interventionelle Kardiologie und andere Anwendungen segmentiert. Geografisch wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten & Afrika und Südamerika analysiert.

Überblick über die Segmentierung

| Injektorsysteme | CT-Injektorsysteme |

| MRT-Injektorsysteme | |

| Kardiovaskuläre/Angiographie-Injektorsysteme | |

| Verbrauchsmaterialien | Schläuche |

| Spritzen | |

| Sonstige Verbrauchsmaterialien |

| Einkopf-Injektoren |

| Zweikopf-Injektoren |

| Spritzenlose Injektoren |

| Radiologie |

| Interventionelle Kardiologie |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten | Injektorsysteme | CT-Injektorsysteme |

| MRT-Injektorsysteme | ||

| Kardiovaskuläre/Angiographie-Injektorsysteme | ||

| Verbrauchsmaterialien | Schläuche | |

| Spritzen | ||

| Sonstige Verbrauchsmaterialien | ||

| Nach Injektortyp | Einkopf-Injektoren | |

| Zweikopf-Injektoren | ||

| Spritzenlose Injektoren | ||

| Nach Anwendung | Radiologie | |

| Interventionelle Kardiologie | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kontrastmittelinjektoren im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Kontrastmittelinjektoren beträgt im Jahr 2026 2,11 Milliarden USD und wird voraussichtlich eine CAGR von 7,54 % verzeichnen, um bis 2031 einen Wert von 3,03 Milliarden USD zu erreichen.

Welcher Injektortyp wächst am schnellsten?

Spritzenlose Plattformen werden bis 2031 voraussichtlich eine CAGR von 10,85 % verzeichnen, da sie den Workflow optimieren und Einwegspritzen eliminieren.

Welcher Anwendungsbereich wird das zukünftige Wachstum anführen?

Die interventionelle Kardiologie wird voraussichtlich eine CAGR von 9,87 % verzeichnen, da perkutane Koronarinterventionen und transkatheterbasierte Klappeneingriffe in großen Gesundheitssystemen zunehmen.

Was ist heute der führende regionale Markt?

Nordamerika hielt im Jahr 2025 36,13 % des globalen Umsatzes dank einer großen installierten Bildgebungsbasis und der raschen Einführung KI-gestützter Injektoren.

Warum sind KI-Protokolle für Injektorkäufe wichtig?

KI-Software wie Braccos AiMIFY halbiert die Joddosis bei gleichbleibender Bildqualität und hilft Krankenhäusern, Verbrauchsmaterialkosten zu senken und Dosiserfassungsvorschriften zu erfüllen.

Seite zuletzt aktualisiert am: