Globale NGS-Probenvorbereitung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.08 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

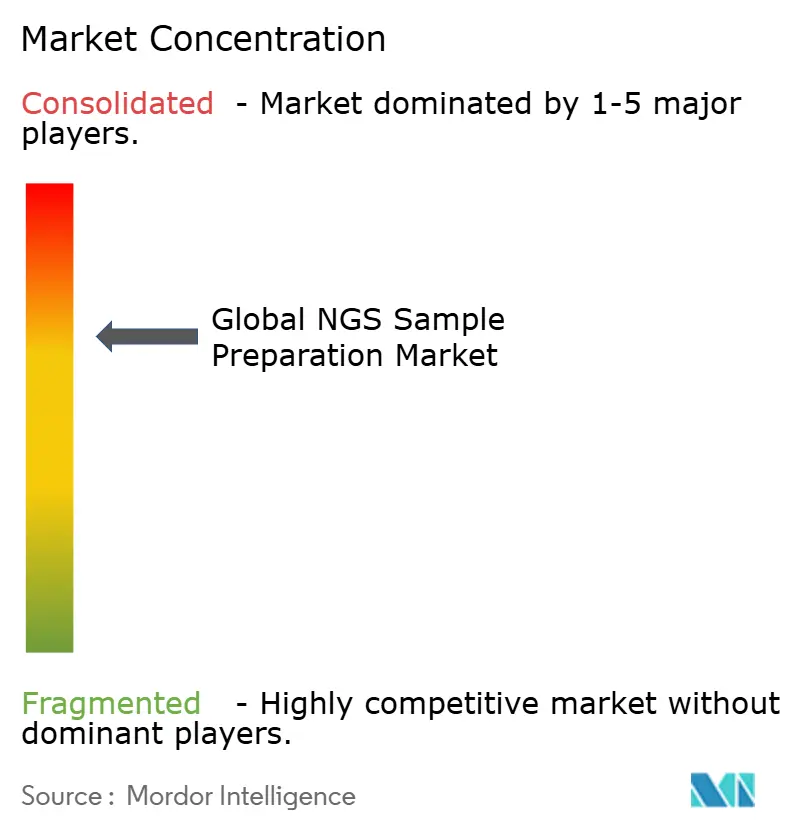

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale NGS-Probenvorbereitung Marktanalyse von Mordor Intelligence

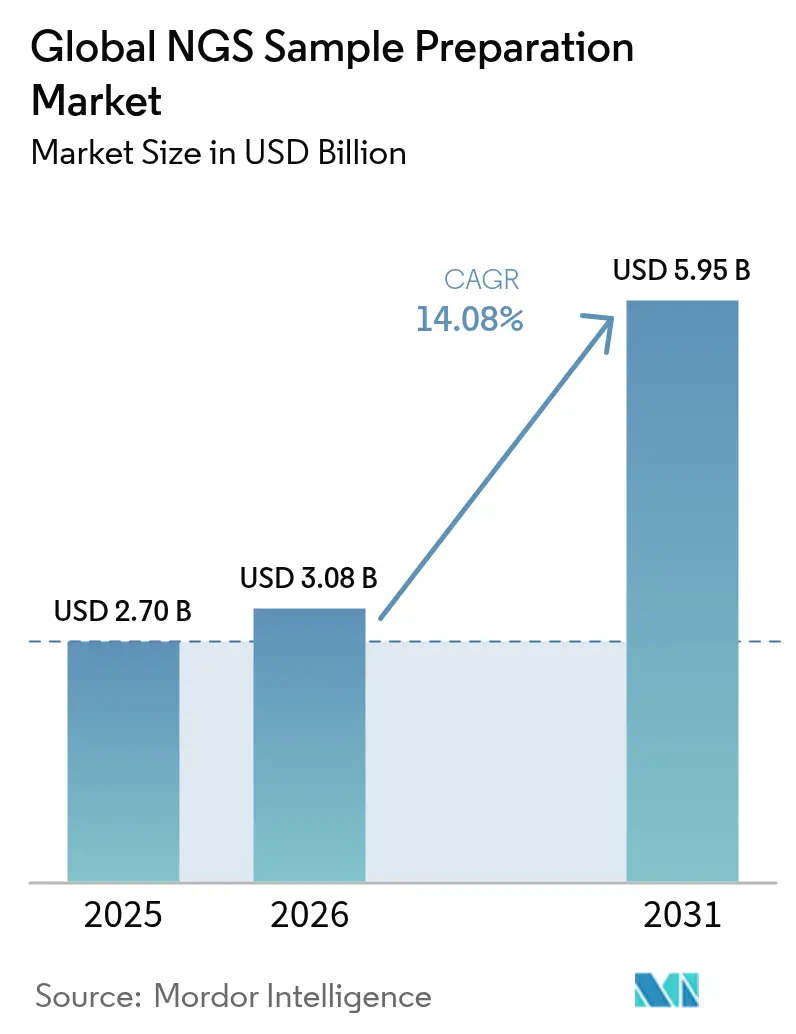

Die Marktgröße für die Probenvorbereitung für Sequenzierung der nächsten Generation wird voraussichtlich von 2,7 Milliarden USD im Jahr 2025 auf 3,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,08 % über 2026–2031 einen Wert von 5,95 Milliarden USD erreichen. Das Wachstum wird durch sinkende Sequenzierungskosten pro Base, Automatisierung zur Reduzierung des manuellen Zeitaufwands sowie eine zunehmende klinische Nutzung in Bereichen wie der Onkologie und nichtinvasiven Pränataldiagnostik angetrieben. Reagenzien und Verbrauchsmaterialien liefern weiterhin wiederkehrende Einnahmeströme, während Automatisierungs-Workstations von der Umschichtung von Budgetmitteln hin zu arbeitszeitsparender Infrastruktur profitieren. Regulatorische Klarheit in Nordamerika und staatlich geförderte Genomikprogramme im asiatisch-pazifischen Raum stützen die Nachfrage, während kältekettenfreie Chemie und eine widerstandsfähigere Lieferkette die Beschaffungsstrategien neu gestalten. Die Wettbewerbsintensität bleibt moderat: Etablierte Anbieter nutzen die vertikale Integration, und gut finanzierte Neueinsteiger differenzieren sich über Kosten und Plattformflexibilität.

Wichtigste Erkenntnisse des Berichts

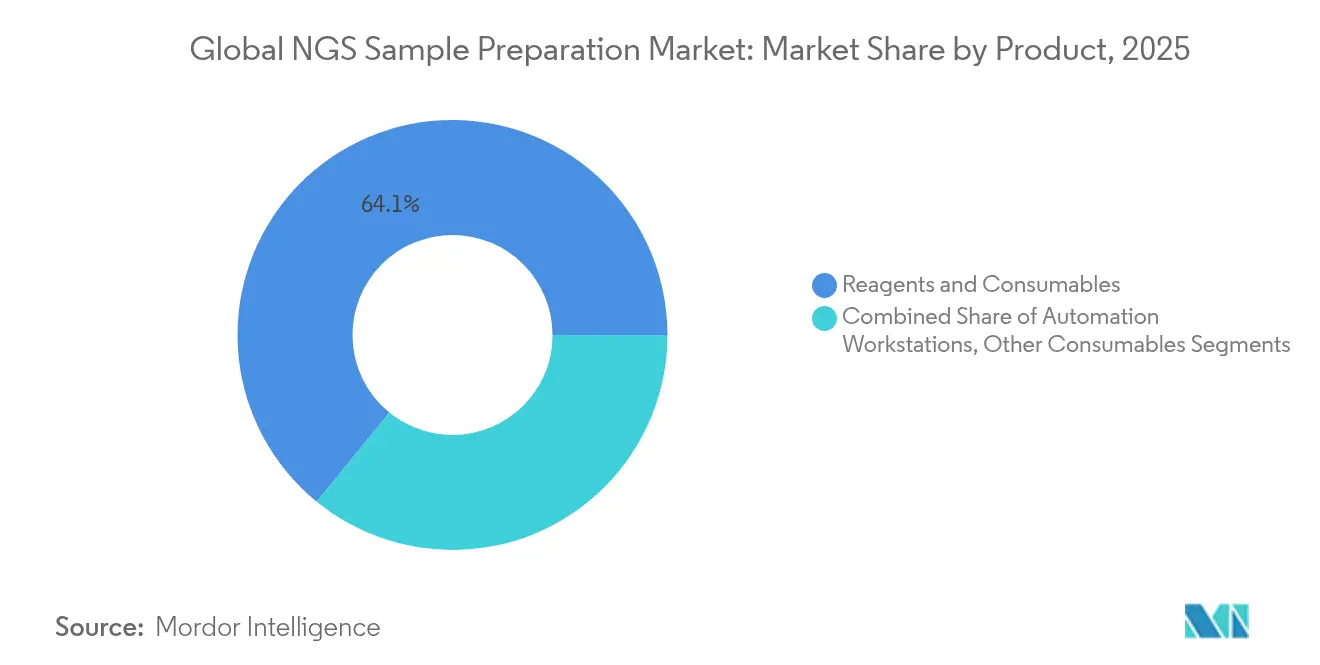

- Nach Produktklasse entfielen im Jahr 2025 64,12 % des Marktanteils am globalen NGS-Probenvorbereitung-Markt auf Reagenzien und Verbrauchsmaterialien, während Automatisierungs-Workstations bis 2031 mit einer CAGR von 18,28 % wachsen sollen.

- Nach Anwendung erzielte die Diagnostik, einschließlich Onkologie, im Jahr 2025 einen Umsatzanteil von 53,62 %; die Reproduktionsmedizin (nichtinvasive Pränataldiagnostik) soll bis 2031 mit einer CAGR von 17,62 % wachsen.

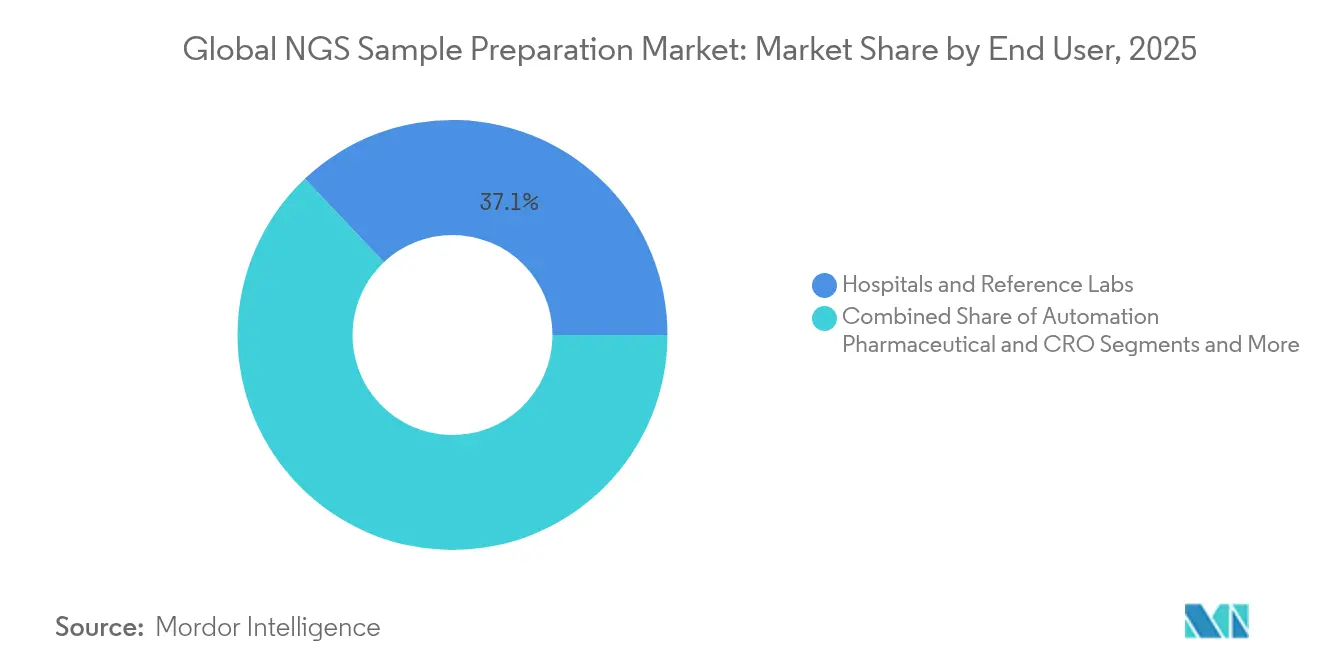

- Nach Endnutzer entfielen im Jahr 2025 37,05 % der Marktgröße für Probenvorbereitung für Sequenzierung der nächsten Generation auf Krankenhäuser und Referenzlabore, während Auftragsforschungsorganisationen mit einer CAGR von 15,74 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,10 %; der asiatisch-pazifische Raum soll über 2026–2031 mit einer CAGR von 14,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NGS-Probenvorbereitung Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Infektionskrankheiten und neu auftretenden Krankheitserregern | +2.10% | Subsaharisches Afrika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Sequenzierungskosten pro Base und offene Plattformchemie | +2.80% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung zur Reduzierung des manuellen Zeitaufwands in Hochdurchsatzlaboren | +2.40% | Nordamerika, Europäische Union, Ausweitung auf die wichtigsten asiatisch-pazifischen Märkte | Mittelfristig (2–4 Jahre) |

| Klinische Einführung schneller, integrierter Proben-zu-Ergebnis-Systeme | +1.90% | Entwickelte Gesundheitssysteme weltweit | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für Probenvorbereitung-als-Dienstleistung-Startups | +1.20% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Präzisionsonkologie und Anwendungen der Begleitdiagnostik | +3.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Infektionskrankheiten und neu auftretenden Krankheitserregern

Mehr als die Hälfte der Länder in Subsaharisches Afrika betreibt inzwischen nationale NGS-Überwachungsplattformen, die die während der COVID-19-Pandemie aufgebaute Kapazität zur Krankheitserregerverfolgung beschleunigen.[1]Ogwell Ouma, „Aufbau genomischer Überwachungskapazität für Krankheitserreger”, Tropenmedizin und Infektionskrankheiten, mdpi.com Regionale Konsortien, wie die Asiatische Initiative zur Genomik von Krankheitserregern, bündeln Ressourcen, um anhaltende Versorgungsengpässe zu mindern. Validierte metagenomische Assays erreichen bei Atemwegsviren innerhalb von weniger als 24 Stunden eine Sensitivität von 93,6 %.[2]Chang-Yi Lin et al., „Metagenomische Sequenzierung zur Erkennung von Atemwegsviren”, Nature Communications, nature.com Die Kombination von Nanoporen-Sequenzierung mit der Erkennung antimikrobieller Resistenzen liefert eine Übereinstimmung von über 90 % mit phänotypischen Daten und bestärkt Probenvorbereitungs-Upgrades, die für diverse Probenmatrizen ausgelegt sind. Laboratorien priorisieren daher Kits, die mit niedriginputreichen, krankheitserregerreichen Proben kompatibel sind und kürzere Durchlaufzeiten ermöglichen.

Sinkende Sequenzierungskosten pro Base und offene Plattformchemie

Die Komponentenpreise für Flusszellen, Enzyme und Terminatoren sinken weiter, da sich mehrstufige Lieferketten mit mehreren Anbietern etablieren und neuen Marktteilnehmern die Vermarktung von Tischsequenziergeräten für unter 100.000 USD ermöglichen. Illuminas auf der Flusszelle integrierte Bibliothekschemie, die für die Markteinführung im Jahr 2025 geplant ist, eliminiert separate Bibliotheksvorbereitungsschritte und senkt die Gesamtkosten pro Durchlauf. Plattformunabhängige Kits wie CapTrap-seq geben Laboratorien die Flexibilität, Geräte zu wechseln, ohne die vorgelagerte Vorbereitung neu zu validieren. Diese Entwicklungen verlagern Kapitalbudgetentscheidungen von Hardware-Ersatzzyklen hin zur Chemie- und Workflow-Optimierung und verstärken den Preiswettbewerb bei Reagenzien.

Automatisierung zur Reduzierung des manuellen Zeitaufwands in Hochdurchsatzlaboren

Akustische Flüssigkeitshandler komprimieren einen achtstündigen manuellen Arbeitsablauf auf ungefähr 30 Minuten und setzen knappe Technikerstunden frei. Hochdurchsatzsysteme wie der MGISP-960 automatisieren 96 Platten in einem unbeaufsichtigten Durchlauf, was Krankenhäusern entgegenkommt, die inzwischen monatlich Tausende von Onkologie- und Erbkrankheits-Proben verarbeiten. KI-gestützte Planungsmodule reduzieren Beschaffungsverzögerungen und verringern Engpässe bei Verbrauchsmaterialien. Nach der Automatisierung berichten zytogenetische Labore über eine geringere interoperatorale Variabilität, was die Reproduzierbarkeit als Argument für Kapitalausgaben unterstreicht.

Klinische Einführung schneller, integrierter Proben-zu-Ergebnis-Systeme

Flüssigbiopsie-Programme in Kanada erreichen eine durchschnittliche Durchlaufzeit von drei Tagen – von der Blutentnahme bis zum Bericht – gegenüber traditionellen Gewebeworkflows, die zwei Wochen überschreiten können. FDA-Durchbruchsgenehmigungen für metagenomische NGS-Assays im Jahr 2023 eröffneten einen Schnellweg für Infektionskrankheits-Panels und veranlassten Krankenhauslabore, die Sequenzierung direkt in die Notfallversorgung zu integrieren.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Laborentwickelte Tests (LDTs) Abschlussregel”, fda.gov Die Nanopore Q20+-Chemie erreicht jetzt eine Rohlesegenauigkeit von ≥ 99 % und unterstützt die schnelle Ausbruchsverfolgung unter Beibehaltung der Vorteile langer Lesungen. Integrierte Vorbereitungsmodule, die mit Sequenziergeräten verbunden sind, eliminieren veraltete Bibliotheksschritte und erfüllen die Zeitfenster für onkologische Dosierungsentscheidungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Automatisierung und Verbrauchsmaterialkosten für mittelgroße Laboratorien | -1.80% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Variabilität in der vorgelagerten Probenqualität mit Auswirkungen auf die Bibliotheksausbeute | -1.20% | Ressourcenlimitierte Umgebungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Leitlinien für laborentwickelte Tests in verschiedenen Regionen | -2.10% | Asiatisch-pazifischer Raum, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kältekettenbeschränkungen für die Reagenzienlogistik in Schwellenmärkten | -1.40% | Subsaharisches Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Automatisierung und Verbrauchsmaterialkosten für mittelgroße Laboratorien

Geräte wie der MGISP-960 erfordern sechsstellige Investitionen und einen konstanten Durchsatz; Labore, die monatlich weniger als 1.000 Proben verarbeiten, haben Schwierigkeiten, Einsparungen pro Probe zu realisieren. Verbrauchsmaterialien können bis zu 70 % der gesamten Vorbereitungskosten ausmachen und setzen mittelgroße Einrichtungen unter Druck, die Sequenzierung auszulagern. Chemien zur Stabilisierung bei Umgebungstemperatur von Biomatrica erhalten inzwischen die DNA-Integrität ohne Kühlung und bieten eine Teillösung sowie eine Reduzierung der Logistikkosten. Anbieter von Probenvorbereitung als Dienstleistung überbrücken Lücken in den Kapazitäten, verlangsamen jedoch das direkte Wachstum bei Kapitalanlagen.

Fragmentierte regulatorische Leitlinien für laborentwickelte Tests in verschiedenen Regionen

Die endgültige Regel der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Mai 2024 schafft den Ermessensspielraum bei der Durchsetzung über vier Jahre ab und macht eine Vor-Markt-Überprüfung für risikoreiche laborentwickelte Tests obligatorisch. Die europäischen IVDR-Wege weichen in den Dokumentationsanforderungen ab, während mehrere Länder im asiatisch-pazifischen Raum lokale Registrierungsregelungen anwenden, sodass multinationale Labore parallele Validierungen durchführen müssen. Kleinere Unternehmen sind mit zusätzlichen Verwaltungskosten konfrontiert, was den Vorteil etablierter Unternehmen mit speziellen Compliance-Teams verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Automatisierung treibt das Wachstum im Premiumsegment

Reagenzien und Verbrauchsmaterialien hielten im Jahr 2025 64,12 % des Marktanteils am globalen NGS-Probenvorbereitung-Markt und unterstreichen damit ihr wiederkehrendes Umsatzprofil. Automatisierungs-Workstations, obwohl in absoluten Umsatzzahlen niedriger, sollen jährlich um 18,28 % wachsen, da Personalengpässe die Kosten manueller Workflows erhöhen. Das NEBNext Ultra II enzymatische Fragmentierungskit reduziert den manuellen Zeitaufwand auf 15 Minuten und erhält dabei eine hohe Bibliothekskomplexität aufrecht – ein Beispiel dafür, wie Fortschritte in der Chemie die Automatisierung ergänzen. Innerhalb dieses Segments sichern Mehrwertgeräte, die die Reagenziennutzung überwachen und Pipettierfehler verhindern, Premium-Preise und Amortisationszeiträume von unter 18 Monaten für Labore mit mehr als 500 monatlichen Proben.

Laboratorien bündeln zunehmend Automatisierungshardware mit Software-Dashboards, die die Reagenzienerschöpfung vorhersagen und den Einkauf mit Just-in-Time-Lieferung abstimmen. Das I.DOT-Handhabungsgerät von DISPENDIX automatisiert 80 % der Bibliotheksvorbereitungsschritte und bietet visuelle Qualitätskontrollpunkte, was die Nachbearbeitungsraten senkt. Mit steigendem Durchsatz optimieren diese integrierten Plattformen den Reagenzienverbrauch und stärken Strategien zur Kundenbindung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Präzisionsmedizin beschleunigt die klinische Einführung

Die Diagnostik, angeführt von der Onkologie, erzielte im Jahr 2025 53,62 % des Umsatzes, da die genomische Profilierung zum Standard der Versorgung bei den wichtigsten Krebsarten wurde. Die nichtinvasive Pränataldiagnostik soll bis 2031 mit einer CAGR von 17,62 % wachsen, befeuert durch eine breitere Kostenübernahme durch Kostenträger und die Ausweitung väterlicher Haplotyp-Assays. Präzisionsonkologie-Panels erkennen jetzt minimale Resterkrankungen in Frühstadien-Tumoren, leiten die Wahl der adjuvanten Therapie und erhöhen die Sensitivitätsanforderungen für die Probenvorbereitung. Die Allianz von Labcorp mit Ultima Genomics für Ganzenomsequenzierungs-basierte Resterkrankungstests veranschaulicht, wie klinische Labore Workflows für ultraniedriger Varianten-Allelfrequenzen verfeinern.

Wirkstoffforschungsgruppen setzen Einzelzell-Sequenzierung ein, um Tumor-Mikroumgebungen zu entschlüsseln, während Agrarforscher gezieltes Genotypisierungs-durch-Sequenzierung einsetzen, um Nutzpflanzenmerkmale zu verbessern, und damit den Umsatz über die menschliche Gesundheit hinaus diversifizieren. Diese vielfältigen Anwendungsfälle stützen den Markt für Probenvorbereitung für Sequenzierung der nächsten Generation, da Kit-Hersteller Chemien für zirkulierende DNA, FFPE-Gewebe oder Pflanzenmaterial maßschneidern und so die Workflow-Anpassungsfähigkeit sicherstellen.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren von Outsourcing-Trends

Krankenhäuser und Referenzlabore sicherten sich im Jahr 2025 37,05 % des Umsatzes; Auftragsforschungsorganisationen expandieren jedoch mit einer CAGR von 15,74 %, da Pharmaunternehmen Genomikprojekte an spezialisierte Partner auslagern. Charles River bündelt jetzt mikrobielle Identifizierung, RNA-Sequenzierung und CRISPR-Editing-Dienste in schlüsselfertigen Paketen, die interne Infrastrukturausgaben überflüssig machen. Akademische Institute bleiben stetige Käufer, doch mittelgroße Biotechnologieunternehmen gehen zunehmend Partnerschaften mit Auftragsforschungsorganisationen für regulatorisch konforme Sequenzdaten ein und stärken das Drittanbieterwachstum.

Automatisierungshersteller reagieren darauf mit cloud-vernetzten Plattformen, die Fernprotokollaktualisierungen und Leistungsüberwachung ermöglichen – Funktionen, die von verteilten Netzwerken von Auftragsforschungsorganisationen bei multizentrischen klinischen Studien geschätzt werden. Diese Dynamik stützt die Nachfrage nach Geräten und Verbrauchsmaterialien und festigt Auftragsforschungsorganisationen als wichtige nachgelagerte Kundengruppe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Workflow-Phase: Integration treibt Effizienzgewinne

Die Extraktionsqualität bestimmt den nachgelagerten Erfolg, doch die Bibliothekskonstruktion bleibt die fehleranfälligste Phase. Dies hat zur Einführung von Transposon-Kits mit Perlenbindung wie Illumina DNA Prep geführt, die bei einem Input von 1–500 ng in 3,5 Stunden eine gleichmäßige Genomabdeckung liefern. Die Hybriderfassungs-Zielanreicherung steigert die Sensitivität um das 10- bis 100-Fache, ein wesentlicher Vorteil für Flüssigbiopsie-Assays. Echtzeit-Qualitätskontrollmodule kennzeichnen jetzt suboptimale Fragmente während des Durchlaufs und ermöglichen On-the-Fly-Protokollanpassungen.

Die Workflow-Konvergenz beschleunigt Illuminas auf der Flusszelle integrierte Chemie, die für 2025 geplant ist und Bibliotheksvorbereitung und Sequenzierung auf einem einzigen Verbrauchsmaterial vereint, was ein geringeres Kontaminationsrisiko und kürzere Zykluszeiten verspricht. Integrierte Suiten, die von der Extraktion bis zur Datenvisualisierung reichen, gestalten daher die Beschaffung hin zu Ökosystemen eines einzigen Anbieters um und konsolidieren die Ausgaben innerhalb des Marktes für Probenvorbereitung für Sequenzierung der nächsten Generation weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,10 % des Umsatzes, gestützt durch robuste Gesundheitserstattungsstrukturen und klare regulatorische Wege, die das Einführungsrisiko senken. Illumina, Thermo Fisher Scientific und Element Biosciences unterhalten regionale Fertigungs- und Supportstandorte, die Kundenvalidierungszyklen erleichtern. Kanadas Flüssigbiopsie-Programme in Gemeinschaftskrankenhäusern veranschaulichen die klinische Einführung, während Mexiko die Nähe zu US-amerikanischen Lieferanten nutzt, um die Kapazitäten von Referenzlaboren auszubauen.

Europa profitiert von koordinierter Forschungsfinanzierung und infrastruktureller Reife in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Harmonisierte IVDR-Regelungen ermöglichen den grenzüberschreitenden Kit-Einsatz, obwohl zusätzliche Dokumentationsanforderungen Kostenmehraufwände erzeugen, die kleinere Labore durch Konsortiumsbeschaffungsmodelle ausgleichen. Aufstrebende osteuropäische Märkte profitieren durch gemeinsame Projekte mit etablierten Genomikzentren vom Technologietransfer und verbreitern den regionalen Beitrag zur Marktgröße für Probenvorbereitung für Sequenzierung der nächsten Generation.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,22 % die am schnellsten wachsende Region, da Regierungen die Genomik in ihre Volksgesundheitsagenden einbetten. Indiens IndiGen-Initiative, die 1.000 Genome sequenzierte, hat lokale Biobankkapazitäten angestoßen. Chinas MGI Tech skaliert automatisierte Workstations im Inland und exportiert nach Südostasien, während Japan die Schnellsequenzierung in Tertiärkrankenhäusern vorantreibt. Dennoch bleiben Kältekettenlogistik und unterschiedliche regulatorische Standards Hindernisse, die Anbieter durch Stabilisatoren bei Umgebungstemperatur und lokale Compliance-Supportbüros adressieren.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die NGS-Probenvorbereitung in klinischen Arbeitsabläufen durch FDA-Gerätevorgaben und Leitlinien zur Methodenvalidierung geprägt, die sich auf die Handhabung von Proben, die Nukleinsäurereinigung und die Dokumentation von DNA-Qualitäts- und Quantitätskennzahlen erstrecken. Ein wichtiger Wendepunkt für Labore, die NGS in der Diagnostik einsetzen, ist die endgültige FDA-Regel vom Mai 2024 zu laborentwickelten Tests (LDTs), die den Ermessensspielraum bei der Durchsetzung über vier Jahre hinweg schrittweise abschafft und den Bedarf an standardisierten, überprüfbaren Probenvorbereitungsprozessen erhöht, die die Marktzulassungsprüfung für Assays mit höherem Risiko unterstützen.

In Europa verlangt die Verordnung (EU) 2017/746 (IVDR) eine Leistungsbewertung und klinische Evidenz entsprechend der Geräteklassifizierung (Klassen A-D), wobei die Konformitätsbewertungswege beeinflussen, wie Kit-Hersteller Validierungsdaten für Extraktion, Bibliothekskonstruktion und Anreicherungsschritte zusammenstellen. Regionenübergreifend wird die Einführung durch Normungsaktivitäten für massiv parallele Sequenzierungs-Workflows gestützt, darunter ISO 20397-1:2022 zur Qualitätsbewertung von Nukleinsäuren und Bibliotheksvorbereitung sowie der in Entwicklung befindliche Geltungsbereich ISO/CD 25379-1, der den Bereich von der Voruntersuchung bis zur Berichterstattung für diagnostische Zwecke abdeckt. Diese Bezugspunkte prägen zunehmend, wie Anbieter und Labore QC, Rückverfolgbarkeit und Workflow-Aussagen für regulierte Anwendungsfälle abstimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der NGS-Probenvorbereitung beginnt mit der vorgelagerten Produktion kritischer Biochemikalien (durch Fermentation und Reinigung hergestellte Enzyme) und Oligonukleotidkomponenten (Adapter- und Primersynthese), gefolgt von der Kitformulierung im mittleren Bereich, der Abfüllung und der Verpackung zu Produkten für die einzelnen Workflow-Phasen, die Extraktion, Bibliothekskonstruktion, Zielanreicherung und QC umfassen. Nachgelagert leiten Anbieter Produkte über regionale Vertriebs- und Servicenetzwerke an Krankenhäuser und Referenzlabore, akademische Zentren, Pharma-/Biotech-Unternehmen und CROs weiter, wo Installationsunterstützung, Methodentransfer und laufende Verbrauchsmateriallieferungen wiederkehrende Umsätze erzeugen.

Engpässe konzentrieren sich auf die manuelle Bibliotheksvorbereitung, die arbeitsintensiv und empfindlich gegenüber Schwankungen beim Pipettieren und Timing ist. Diese Dynamik unterstützt die Nachfrage nach robotergestützter Flüssigkeitshandhabung und integrierten Workcells, die Schritte standardisieren und das Kontaminationsrisiko verringern. Die Widerstandsfähigkeit der Lieferkette wird durch die Konzentration der Enzymproduktion in Nordamerika und Europa sowie durch Kühlkettenbeschränkungen für viele Reagenzien geprägt, was zu Lagerpuffern und alternativen Chemien führt, die für die Handhabung bei Umgebungstemperatur konzipiert sind. In Bezug auf Qualität und Compliance richten Labore ihre Beschaffung und Lieferantenqualifizierung zunehmend an klinischen Workflow-Bewertungssystemen aus, einschließlich ISO/CD 25379-1 und der Leitlinie EA-4/24 G:2025 der European Accreditation zur Bewertung klinischer NGS-Labore. Dies verschärft die Erwartungen an Validierungspakete, wenn die Probenvorbereitung ausgelagert oder in automatisierte Plattformen integriert wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf führenden Anbieter – Illumina, Thermo Fisher Scientific, Qiagen, Agilent und MGI Tech – kontrollieren gemeinsam einen erheblichen Marktanteil, was sowohl auf den Plattformbesitz als auch auf die Reagenzien-Attach-Raten zurückzuführen ist. Der Kauf von SomaLogic durch Illumina für 350 Millionen USD bringt Proteomik in sein Ökosystem und stärkt das multiomische Cross-Selling-Potenzial. Hitachi High-Techs Mehrheitsbeteiligung an Nabsys erweitert die elektronischen Kartierungskapazitäten und signalisiert ein breiteres Interesse an Strukturvarianten-Workflows.

Element Biosciences demonstriert, wie gezielter F&E-Aufwand und 277 Millionen USD frisches Kapital die Anzahl der Sequenzierinstallationen innerhalb eines Jahres von 40 auf 190 steigern und Leistungs-Preis-Benchmarks herausfordern können. Anbieter konkurrieren zunehmend auf Basis der Gesamtbetriebskosten, der Workflow-Breite und der integrierten Analytik statt ausschließlich auf Basis der Leselänge oder Genauigkeit.

Strategische Allianzen mit Diagnostiklaboren, Auftragsforschungsorganisationen und Partnern im Bereich der Agrargenomik erweitern die Anwendungsgebiete und sichern Verbrauchsmaterialumsätze.

Globale Marktführer im NGS-Probenvorbereitung-Bereich

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht in der Ausweitung integrierter, automatisierungsorientierter Bibliotheksvorbereitung auf Umgebungen mit geringerem Durchsatz und dezentrale Einrichtungen, die historisch auf manuelle Labortischabläufe angewiesen waren. Die Produktaktivität im Jahr 2026 verdeutlicht diese Richtung: Illumina führte fireflyGO als Tischautomatisierungsplattform für gezielte onkologische Forschungs-Workflows ein, und n6 brachte icon16 in einem 16-Well-Format auf den Markt, das auf Amplifikations- und Normalisierungsbedarf für kleinere Chargen ausgerichtet ist. Diese Angebote erweitern die adressierbare Basis über Hochdurchsatz-Kernlabore hinaus, indem sie weniger manuelle Berührungspunkte und wiederholbarere Ergebnisse in kompakte Bauformen verpacken.

Eine weitere Chance liegt in der Reduzierung der Kühlkette und der Robustheit der Arbeitsabläufe für geografisch verteilte Tests, wobei umgebungsstabile oder lyophilisierte Chemien Logistikreibung beseitigen und die Beschaffungsflexibilität in Schwellenmärkten und Multi-Standort-Netzwerken verbessern. Meridian Life Science erweiterte sein umgebungsstabiles NGS-Portfolio um ein lyophilisiertes enzymatisches DNA-Fragmentierungskit (Februar 2026) und arbeitete später mit 4bases SA zusammen, um stabilisierte Bibliotheksvorbereitungschemien in Oxford Nanopore Technologies-Workflows zu integrieren (Juni 2026), was auf kommerzielle Dynamik rund um Stabilisierung als Differenzierungsmerkmal hinweist. Die Normungsentwicklung für klinische NGS-Workflows, einschließlich ISO/CD 25379-1 und CEN/TS 17981-1, unterstützt zudem Chancen für Kit- und Automatisierungsanbieter, die vollständige Validierungs- und QC-Pakete liefern können, die auf regulierte diagnostische Umgebungen abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: n6 brachte icon16 auf den Markt, ein 16-Well-NGS-Amplifikationssystem mit AutoNorm-adaptiver Amplifikationstechnologie für Workflows mit geringerem Durchsatz. Die Einführung richtet sich an Labore, die eine konsistente Normalisierung und Amplifikation benötigen, ohne in Hochdurchsatz-Automatisierungsplattformen investieren zu müssen. Sie erweitert das Wettbewerbsfeld für die Probenvorbereitungsautomatisierung über zentralisierte Kerneinrichtungen hinaus.

- Juni 2026: Meridian Bioscience und 4bases SA gaben eine Zusammenarbeit bekannt, um stabilisierte NGS-Bibliotheksvorbereitungschemien in Oxford Nanopore Technologies-Workflows zu integrieren und so einen umgebungsstabilen Einsatz zu unterstützen. Die Partnerschaft adressiert Kühlkettenbeschränkungen, die Kosten und Risiken für die Reagenzienlogistik erhöhen, insbesondere für verteilte Testnetzwerke. Sie stärkt zudem die Positionierung stabilisierter Chemie als Beschaffungs- und Betriebshebel in der Probenvorbereitung.

- Juli 2024: Labcorp erweiterte seine Partnerschaft mit Ultima Genomics, um Gesamtgenomsequenzierung zur Erkennung minimaler Resterkrankung anzuwenden. Dieser Schritt erhöht die Anforderungen an Sensitivität und Reproduzierbarkeit vorgelagert in der Bibliotheksvorbereitung, da klinische Workflows auf ultraniedrige Varianten-Allelfrequenzen drängen. Dies verstärkt die Nachfrage nach optimierten Probenvorbereitungskits und Automatisierung, die Wiederholungen und Durchlaufzeiten bei onkologischen Tests reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für NGS-Probenvorbereitung die Umsätze, die mit Produkten erzielt werden, die zur Umwandlung biologischer Proben in sequenzierungsfertige Bibliotheken verwendet werden, einschließlich der wichtigsten Vorbereitungsschritte vor dem Betrieb eines NGS-Geräts, über Forschungs- und klinische Workflows hinweg.

Ausschlüsse des Anwendungsbereichs: Dieser Anwendungsbereich umfasst nicht die Sequenzierungsgeräte selbst, Sequenzierungsdienstleistungen oder nachgelagerte Bioinformatik- und Datenanalysetools.

Übersicht der Segmentierung

- Nach Produktklasse

- Reagenzien und Verbrauchsmaterialien

- Automatisierungs-Workstations

- Sonstige Verbrauchsmaterialien

- Nach Workflow-Phase

- Nukleinsäure-Extraktion und -Reinigung

- Bibliothekskonstruktion

- Zielanreicherung / Amplikon-Generierung

- Qualitätskontrolle und Quantifizierung

- Nach Anwendung

- Diagnostik

- Wirkstoffforschung / Funktionelle Genomik

- Agrar- und Tierforschung

- Sonstige Forschungsanwendungen

- Nach Endnutzer

- Krankenhäuser und Referenzlabore

- Pharmazeutische Unternehmen und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Klärung, was „Probenvorbereitung“ in einem NGS-Workflow bedeutet und wo in realen Laboren tatsächlich Ausgaben anfallen. Wir bezogen uns auf öffentliche und offizielle Quellen wie Ressourcen von NIH und NCBI zu Sequenzierungs-Workflows, die FDA-Datenbank für zugelassene sequenzierungsbezogene Tests und CDC-Veröffentlichungen, die den Einsatz der Genomik im öffentlichen Gesundheitswesen beschreiben.

Um die Dimensionierung praxisnah zu halten, nutzten wir zudem Erkenntnisse zu Nachfragesignalen und Laboradoption, etwa OECD-Gesundheitsdaten, soweit relevant, peer-begutachtete Fachzeitschriften zu Praktiken der Bibliotheksvorbereitung und Nukleinsäureextraktion sowie Ressourcen von Branchenverbänden oder Konsortien, die Normen und Qualitätskontrollen behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden herangezogen, um den Produktmix und die regionale Exponierung zu verstehen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um die technologische Ausrichtung zu bestätigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um die endgültigen Annahmen zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit einer Mischung aus Kit- und Reagenzienanbietern, Anbietern von Automatisierungsplattformen, Labormanagern und Beschaffungsverantwortlichen von Krankenhäusern, Referenzlaboren und Biopharma-Anwendern. Die Angaben dieser Befragten wurden genutzt, um das Tempo der Automatisierungsadoption, typische Preisentwicklungen für wichtige Vorbereitungsschritte und die unterschiedliche Nachfrage in APAC, EMEA und Amerika bei sich verändernden Finanzierungszyklen und Testvolumina zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 54% | Amerika: 23% |

Marktdimensionierung & Prognose

Wir haben den Markt anhand eines Top-Down-Ansatzes aufgebaut, bei dem der globale NGS-Nachfragepool über Sequenzierungsaktivität und Workflow-Nutzung rekonstruiert wird, und der auf die Vorsequenzierungsvorbereitung entfallende Anteil dann schrittweise angewendet wird. Die Aufteilung über die wichtigsten Vorbereitungsschritte wird anhand von Mustern der Workflow-Adoption geprägt und dann den Ausgaben für Reagenzien, Verbrauchsmaterialien und Automatisierungsarbeitsstationen zugeordnet.

Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit ausgewählten Bottom-up-Näherungen überprüft, einschließlich stichprobenweiser Preise multipliziert mit Laufmengen für gängige Bibliotheksvorbereitungs- und Extraktionsroutinen, sowie der Umsatzexponierung von Anbietern, soweit diese klar ausgewiesen ist. Mehrere Inputs bestimmen das Modell in diesem Markt am stärksten, darunter die NGS-Laufvolumina nach Umgebung, der Anteil der Läufe mit automatisierter Bibliotheksvorbereitung, der durchschnittliche Verbrauch von Kits oder Reagenzien pro Probe, typische Ersatz- und Nutzungsraten für Arbeitsstationen sowie die Mischung zwischen Forschungs- und diagnostischer Nutzung, bei der sich das Kaufverhalten unterscheidet. Wo direkte Daten dünn waren, wurden Lücken durch konservative, in Interviews vereinbarte Bandbreiten behandelt, gefolgt von einer erneuten Überprüfung der implizierten Ausgaben pro Probe, damit keine Extremwerte in das Modell einflossen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich die NGS-Nachfrage schnell mit Finanzierung, Erstattung und öffentlichen Gesundheitsprogrammen verändern kann. Die Wachstumspfade für die wichtigsten Variablen wurden zunächst erstellt und dann in die Umsatzprognose zusammengeführt, wobei die Szenariogewichtungen basierend auf Expertenkonsens und beobachteter Dynamik bei der Automatisierungsakzeptanz angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert und anschließend auf ungewöhnliche Sprünge über Jahre, Regionen und Produkttypen hinweg überprüft. Wenn der implizierte Preis pro Probe, die Automatisierungsdurchdringung oder der regionale Mix nicht mit dem Interviewfeedback übereinzustimmen schienen, wurden die Annahmen überarbeitet und die Befragten erneut kontaktiert, um die Ursache zu bestätigen.

Vor der endgültigen Freigabe durchläuft das Modell mehrere Analystenüberprüfungsschritte, bei denen Formeln, Einheitenlogik und Umrechnungsannahmen geprüft werden, und anschließend wird die Erzählung mit den Zahlen abgestimmt. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn wichtige Ereignisse die Sequenzierungsnachfrage oder die Ausgabenmuster der Labore verändern. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für NGS-Probenvorbereitung mit anderen veröffentlichten Schätzungen

Es ist üblich, eine Streuung bei veröffentlichten Marktgrößen für die NGS-Probenvorbereitung zu sehen, selbst wenn die Themenbezeichnung identisch aussieht. Die Hauptgründe sind meist, was als „Probenvorbereitung“ gezählt wird, welche Endnutzer als nachfragetreibend angenommen werden, und wie Preis- und Workflow-Verschiebungen im Prognosezeitraum behandelt werden.

Durch die Verfolgung des Verbrauchs auf Ebene der Workflow-Schritte und die Aktualisierung wichtiger Annahmen mit Befragtenprüfungen hält Mordor Intelligence die Dimensionierung an die Ausgaben für die Vorsequenzierungsvorbereitung gebunden, anstatt zuzulassen, dass angrenzende Posten wie Sequenzierungsdienstleistungen oder nachgelagerte Analysen den Wert aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,70 Mrd. USD (2025) | |

| Fachzeitschrift A | 4,32 Mrd. USD (2024) | Die Schätzung scheint eine breitere Workflow-Abgrenzung zu verwenden, die sequenzierungsbezogene Posten über die Vorbereitung hinaus einbeziehen kann, und sie könnte schnellere Adoptionsannahmen für die Automatisierung ansetzen, ohne Ausgabenprüfungen auf Schrittebene. |

| Regionalberatung B | 2,55 Mrd. USD (2024) | Diese Sichtweise wirkt konservativer und erfasst wahrscheinlich die Nachfrage klinischer und Referenzlabore zu niedrig oder verwendet eine langsamere Preis- und Volumenentwicklung, was die implizierten Ausgaben pro Probe im Basisjahr verringert. |

Die Tabelle zeigt, dass der Großteil der Abweichung auf Abgrenzungsentscheidungen und darauf zurückgeht, wie Probenvolumina und Preise Jahr für Jahr fortgeschrieben werden. Wenn Ausgaben auf klar definierte Vorbereitungsschritte zurückgeführt und dann anhand realistischer Ökonomie pro Probe gegengeprüft werden, lässt sich die resultierende Gesamtmarktgröße leichter erklären und reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Probenvorbereitung für Sequenzierung der nächsten Generation?

Er wird im Jahr 2026 auf 3,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,95 Milliarden USD erreichen.

Welche Produktklasse dominiert den Umsatz?

Reagenzien und Verbrauchsmaterialien machen 64,12 % des Umsatzes 2025 aus und spiegeln die wiederkehrende Nachfrage pro Probe wider.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Staatlich geförderte Programme wie Indiens IndiGen-Projekt, eine ausgeweitete Krankheitserregerüberwachung und steigende Investitionen im Gesundheitswesen treiben eine CAGR von 14,22 % in der Region an.

Wie beeinflussen Automatisierungs-Workstations die Laborwirtschaft?

Sie reduzieren eine achtstündige manuelle Bibliotheksvorbereitung auf ungefähr 30 Minuten und bieten eine Kapitalrendite innerhalb von 18 Monaten für Hochvolumenlabore.

Welche regulatorischen Änderungen betreffen laborentwickelte Tests in den Vereinigten Staaten?

Die endgültige Regel der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Mai 2024 schafft den Ermessensspielraum bei der Durchsetzung über vier Jahre ab und schreibt eine Vor-Markt-Überprüfung für risikoreiche laborentwickelte Tests vor.

Seite zuletzt aktualisiert am: