Futterhefe-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Futterhefe-Marktanalyse von Mordor Intelligence

Die Futterhefe-Marktgröße wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll von 1,61 Milliarden USD im Jahr 2026 auf 2,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,80 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus dem weltweiten Ausstieg aus antibiotischen Wachstumsförderern, dem Streben nach nachhaltigen Tierhaltungssystemen und dem raschen Wachstum der Proteinnachfrage im asiatisch-pazifischen Raum. Die regulatorische Konvergenz hin zu antibiotikafreien Kennzeichnungen, ausgeweitete CO₂-Kredit-Rahmenwerke, die die Methanreduzierung monetarisieren, sowie Fortschritte bei der standortintegrierten CO₂-Fermentation stärken gemeinsam die Nachfrage. Die Wettbewerbsdifferenzierung dreht sich nun um Stammspezifität, hitzestabile Verarbeitung und Kreislaufwirtschafts-Beschaffungsvereinbarungen, die Industrieemissionen oder Molkereinebenprodukte in fermentierbare Substrate umwandeln. Die Wachstumsdynamik wird durch CO₂-Kredit-Mechanismen, die methanreduzierende Hefeanwendungen belohnen, weiter verstärkt und schafft zusätzliche Einnahmequellen für Tierhalter, die nachhaltige Fütterungspraktiken umsetzen.

Wesentliche Erkenntnisse des Berichts

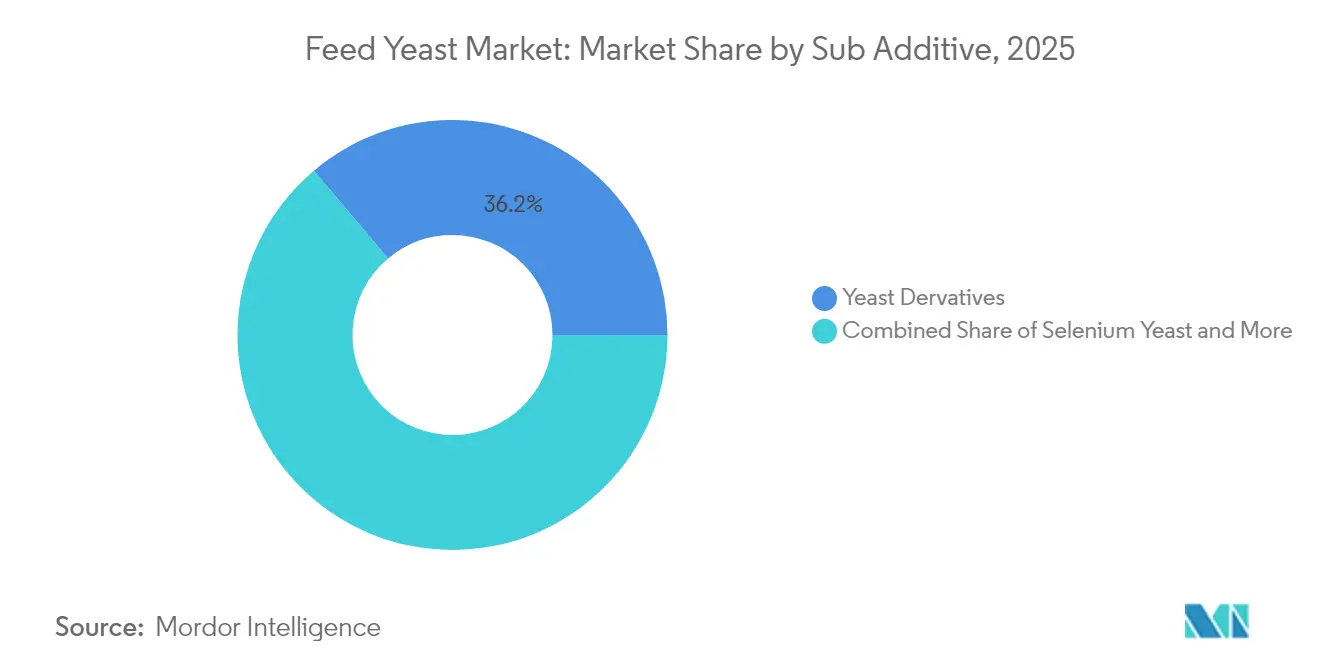

- Hefederivate erfassten im Jahr 2025 einen Futterhefe-Marktanteil von 36,15 %, während Molkehefe bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen wird.

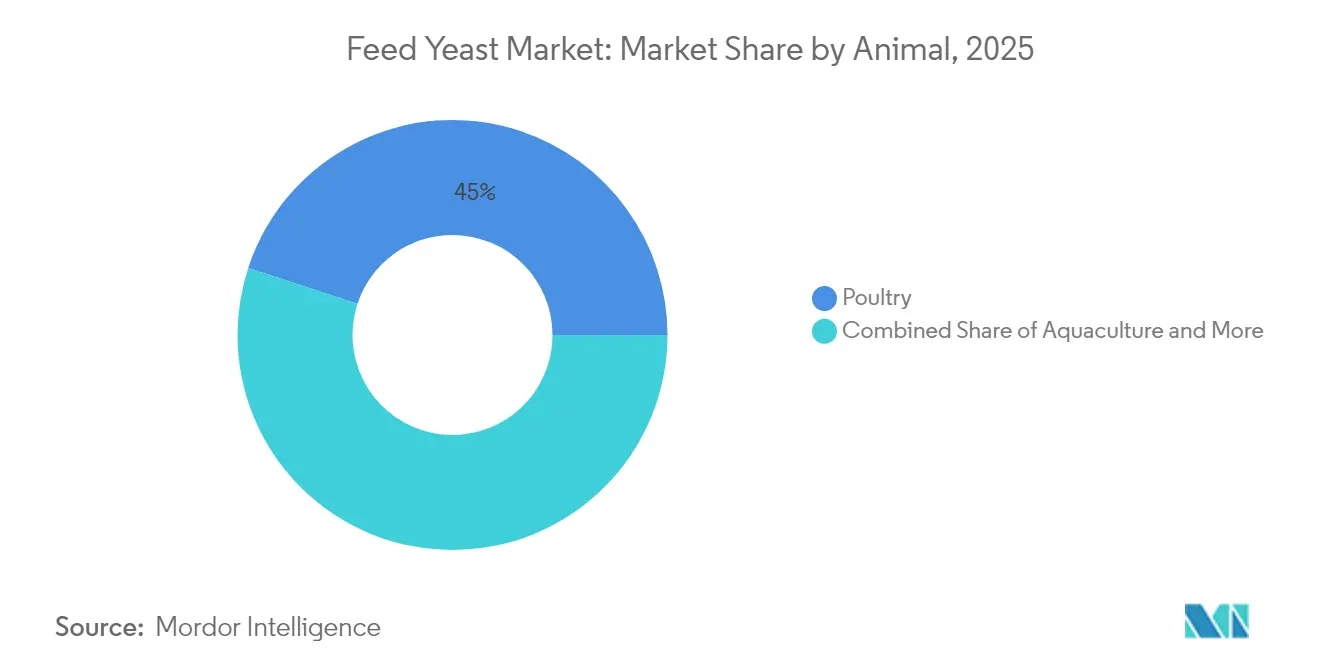

- Geflügel führte im Jahr 2025 mit einem Umsatzanteil von 44,95 % an der Futterhefe-Marktgröße und wird bis 2031 mit einer CAGR von 5,04 % wachsen.

- Asien-Pazifik hatte im Jahr 2025 einen Anteil von 33,10 % an der Futterhefe-Marktgröße und soll mit der schnellsten regionalen CAGR von 3,75 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Futterhefe-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbot von antibiotischen Wachstumsförderern steigert die Nachfrage nach probiotischen Hefen | +1.2% | Global, mit früher Einführung in Europa und zunehmender Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Fleisch- und Aquakulturkonsum im asiatisch-pazifischen Raum | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Immunmodulatorische Vorteile von Hefe-Beta-Glucanen | +0.7% | Global, mit führenden Premiummärkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Kredit-Programme belohnen methanreduzierende Hefen | +0.5% | Europa und Nordamerika, Ausweitung auf Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Standortintegrierte Fermentation mit abgeschiedenem CO₂ senkt die Hefekosten | +0.4% | Industrieregionen mit hohen CO₂-Emissionen, vorwiegend China und Indien | Mittelfristig (2–4 Jahre) |

| Zulassungen für organisches Selen steigern die Aufnahme von Selen-Hefe | +0.3% | Europa und Nordamerika, mit ausstehenden Zulassungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot von antibiotischen Wachstumsförderern steigert die Nachfrage nach probiotischen Hefen

Indiens umfassendes Verbot von antibiotischen Wachstumsförderern in Tierfutter, das im Januar 2024 umgesetzt wurde, hat einen grundlegenden Wandel hin zu hefebasierten Alternativen in der 8,2 Milliarden USD schweren Tiernahrungsindustrie des Landes ausgelöst[1]Quelle: Nationales Zentrum für Seuchenkontrolle, "Leitlinien zur Antibiotikaresistenz," ncdc.mohfw.gov.in. Der Übergang ist besonders ausgeprägt in der Geflügelhaltung, wo Lebendhefeprodukte eine vergleichbare Leistung wie herkömmliche Antibiotika zeigen und gleichzeitig die Darmgesundheit durch kompetitive Verdrängungsmechanismen verbessern. Europäische Futtermittelhersteller berichten von einer 15–20-prozentigen Zunahme der Adoptionsraten von Hefezusätzen nach der Einführung strengerer Antibiotikarichtlinien, mit ähnlichen Mustern in Märkten, in denen sich die Regulierungsrahmen verschärfen.

Wachsender Fleisch- und Aquakulturkonsum im asiatisch-pazifischen Raum

Die Shrimpsindustrie Vietnams verdeutlicht diesen Trend, wobei große Produzenten von 25–30-prozentigen Verbesserungen der Überlebensraten berichten, wenn Selen-Hefe- und Beta-Glucan-Produkte in die Fütterungsprotokolle integriert werden. Die Expansion des philippinischen Geflügelsektors, angetrieben durch Urbanisierung und steigende Einkommen, hat eine zusätzliche Nachfrage nach kosteneffizienten Hefelösungen geschaffen, die die Futterverwertungsquoten verbessern und gleichzeitig die Anforderungen der Exportmärkte an eine antibiotikafreie Produktion erfüllen. Die integrierten Tierhaltungsbetriebe Thailands sind Vorreiter bei Präzisionsernährungsansätzen, die die Hefesupplementierung anhand von Tieralter, Umweltbedingungen und Produktionszielen optimieren und so Best Practices etablieren, die in benachbarten Märkten repliziert werden.

Immunmodulatorische Vorteile von Hefe-Beta-Glucanen

Der Mechanismus wirkt über Mustererkennungsrezeptoren, die angeborene Immunreaktionen auslösen und Schutz vor bakteriellen und viralen Krankheitserregern bieten, ohne die regulatorischen Bedenken zu wecken, die mit Antibiotikaaltemativen verbunden sind. Europäische Aquakulturbetriebe berichten von erheblichen Rückgängen der Sterblichkeitsraten beim Einsatz beta-glucanreicher Hefeprodukte, wobei norwegische Lachsfarmen Verbesserungen der Überlebensraten um 15 % unter schwierigen Umweltbedingungen dokumentieren. Die Anwendung der Technologie erstreckt sich auf die Wiederkäuerernährung, wo Beta-Glucane die Pansengesundheit unterstützen und mikrobielle Populationen optimieren, was zu verbesserter Futtereffizienz und reduzierten Methanemissionen führt, die mit Nachhaltigkeitszielen übereinstimmen.

CO₂-Kredit-Programme belohnen methanreduzierende Hefen

CO₂-Kredit-Mechanismen schaffen neue Einnahmequellen für Tierhalter, die methanreduzierende Hefetechnologien einsetzen, wobei verifizierte Emissionsreduzierungen in etablierten Märkten mit 15–25 USD pro metrischer Tonne CO₂-Äquivalent gehandelt werden. Das Emissionshandelssystem der Europäischen Union erkennt nun Projekte zur Reduzierung von Methanemissionen in der Tierhaltung an, sodass Milch- und Rinderbetriebe Umweltverbesserungen durch spezialisierte Hefesupplementierung monetarisieren können[2]Quelle: Europäische Kommission, "EU-Emissionshandelssystem," ec.europa.eu. Australische Viehzüchter nehmen an Pilotprogrammen teil, die Hefesupplementierung mit der CO₂-Kreditgenerierung kombinieren und Präzedenzfälle für eine breitere Einführung in ähnlichen Agrarsystemen schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Melasse und anderen Substraten | -0.8% | Global, mit starken Auswirkungen in zuckerproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Heißpelletierung zerstört die Lebensfähigkeit der Hefe | -0.6% | Global, betrifft alle Pelletfuttermärkte | Mittelfristig (2–4 Jahre) |

| Aufkommende postbiotische Bakterienalternativen | -0.4% | Nordamerika und Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Patentkonzentration schränkt den Stammzugang ein | -0.3% | Global, mit besonderem Einfluss auf Produzenten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Melasse und anderen Substraten

Die Substratkosten-Volatilität stellt eine anhaltende Herausforderung für Futterhefe-Hersteller dar, wobei die Melassepreise im Jahr 2024 aufgrund von Dürrebedingungen in wichtigen zuckerproduzierenden Regionen wie Brasilien und Thailand Schwankungen von 35–40 % erlebten. Die Verflechtung zwischen Zuckermärkten und der Hefeproduktion schafft eine Anfälligkeit gegenüber landwirtschaftlichen Rohstoffzyklen, Wettermustern und der Biokraftstoffnachfrage, die die Gewinnmargen von Produzenten, die keine wirksamen Absicherungsstrategien umsetzen können, rasch erodieren kann. Maisquellwasser und weizenbasierte Substrate bieten Diversifizierungsmöglichkeiten, aber Wechselkosten und behördliche Zulassungen für Futtermittelqualitätsprodukte schaffen Barrieren für eine schnelle Substratsubstitution bei Preisspitzen.

Heißpelletierung zerstört die Lebensfähigkeit der Hefe

Thermische Verarbeitungsanforderungen für pelletiertes Tierfutter stellen grundlegende Herausforderungen für die Lebensfähigkeit von Lebendhefen-Produkten dar, wobei Temperaturen über 80 °C während der Pelletierungsprozesse erheblichen Zelltod verursachen, der die Produktwirksamkeit verringert. Untersuchungen zeigen, dass herkömmliche Pelletierung die Anzahl lebensfähiger Hefezellen um 60–80 % reduziert, was höhere Einschlussmengen oder spezielle Schutztechnologien erfordert, die die Gesamtproduktkosten erhöhen. Die Herausforderung ist besonders akut in Aquakulturfuttermitteln, wo Hochtemperatur-Extrusionsprozesse Standard sind, was Marktchancen für hitzestabile Hefederivate schafft und gleichzeitig Lebendhefen-Anwendungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditiv: Derivate führen, während Molkehefe beschleunigt

Hefederivate sicherten im Jahr 2025 einen Futterhefe-Marktanteil von 36,15 %, dank grundlegender Eigenschaften, die Pelletierungstemperaturen über 85 °C standhalten und konzentrierte Beta-Glucane sowie Mannan-Oligosaccharide liefern. Die Skaleneffizienzen des Segments und die breite regulatorische Akzeptanz stabilisieren die Preisgestaltung und untermauern seine Führungsposition im Futterhefe-Markt. Molkehefe wird voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen, da Molkereiprozessoren Laktoseströme monetarisieren, die einst als Abfall galten, was die Rohstoffkosten senkt und nachhaltigkeitsorientierte Käufer anspricht.

Lebendhefen behalten eine treue Kundenbasis in der Wiederkäuerernährung, wo die Aktivität lebensfähiger Zellen die Faserverdauung steigert und die Pansenmikrobiota unterstützt. Selen-Hefe erzielt Premiumpreise in Märkten, die ihre überlegene Bioverfügbarkeit anerkennen, gestützt durch Zulassungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die Kennzeichnungsangaben vereinfachen. Heferückstände und Torula-Hefen ergänzen kostenorientierte Formulierungen, insbesondere in Regionen, in denen Brauerei- oder Holzverarbeitungsnebenprodukte leicht verfügbar sind. Insgesamt diversifizieren die Entwicklung spezialisierter Stämme und Mikroverkapselungsinnovationen den Futterhefe-Markt weiter, während die führenden Positionen der Derivate verteidigt werden.

Nach Tier: Geflügeldominanz spiegelt Branchendynamiken wider

Geflügel führte im Jahr 2025 mit einem Umsatzanteil von 44,95 % an der Futterhefe-Marktgröße und wächst bis 2031 mit einer CAGR von 5,04 %, gestützt durch Broiler- und Legehennenbetriebe, die schnelle Darmgesundheitsergebnisse und messbare Futterverwertungseinsparungen schätzen. Hefederivate lassen sich nahtlos in zerbröckelte und pelletierte Starterrationen integrieren und erzielen Effizienzgewinne von 8–12 % sowie verbesserte Schlachtkörperqualitätskennzahlen, die die Prozessormargen steigern.

Die Aquakultur folgt unter den größten Kanälen, angetrieben durch die intensiven Fisch- und Shrimpssektoren des asiatisch-pazifischen Raums. Beta-Glucan- und selenangereicherte Hefen helfen Produzenten, Antibiotikarückstände zu vermeiden und eine breitere Exportberechtigung zu ermöglichen. Wiederkäuer nutzen Lebendhefen zur Pansenoptimierung und Methanreduzierung, was mit den CO₂-Kredit-Zielen der Molkereien übereinstimmt. Der Einschluss bei Schweinen bleibt stabil, steht aber unter Substitutionsdruck durch Postbiotika in Aufzuchtdiäten, obwohl die frühzeitige Immununterstützung durch Hefe eine Nische behält.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 33,10 % an der Futterhefe-Marktgröße und soll bis 2031 mit der schnellsten regionalen CAGR von 3,75 % wachsen, angetrieben durch Chinas Führungsposition in der Aquakultur und Indiens Mandat für antibiotikafreies Futter. Provinzsubventionen für nachhaltige Futtermittelzutaten und CO₂-Kredit-Pilotprogramme fördern die Hefeaufnahme in Geflügel- und Karpfensystemen. Die Shrimpsanlagen Vietnams und das Integratormodell Thailands präsentieren replizierbare Best Practices im gesamten ASEAN-Raum und halten eine regionale CAGR von 3,75 % bis 2031 aufrecht.

Nordamerika nutzt ausgefeilte Rationsformulierungssoftware und etablierte CO₂-Märkte, um die Hefeeinbindung in Milchwirtschaft, Feedlot- und wachsenden Aquakulturbetrieben zu optimieren. US-amerikanische Lachskreislaufhaltungsfarmen und kanadische Präriemolkereien verlassen sich auf Präzisionsernährungsmodule, die Stamm, Einschlussrate und Hitzestabilitätskennzahlen spezifizieren und konsistente Wiederbestellmuster fördern. Mexikos Geflügelkomplexe beziehen kosteneffektive Heferückstände aus heimischen Brauereien, um die steigende urbane Proteinnachfrage zu decken und ein stetiges Volumenwachstum zu verankern.

Das strenge regulatorische Umfeld Europas und die Nachhaltigkeitserwartungen der Verbraucher treiben die Premium-Adoption voran. Deutsche Molkereien setzen methanreduzierende Hefen zusammen mit Energieeffizienzprüfungen ein, um Zertifikate im Rahmen des Emissionshandelssystems der Europäischen Union (EU ETS) zu generieren, während französische Geflügelverarbeiter den antibiotikafreien Status mithilfe von Hefederivat-Mischungen zertifizieren. Osteuropäische Märkte setzen auf kostenorientierte Torula- und Heferückstands-Hefen und steigern so die intraregionalen Handelsströme. Insgesamt behauptet Europa einen technologiegetriebenen Anteil am globalen Futterhefe-Markt und ist Vorreiter bei Rückverfolgbarkeits- und Öko-Kennzeichnungsstandards.

Wettbewerbslandschaft

Der Futterhefe-Markt ist mäßig konzentriert. Alltech, DSM-Firmenich AG und Cargill sind führende Lieferanten mit vertikal integrierter Kapazität, robusten Stammbibliotheken und multikontinentaler Distribution. Jedes Unternehmen investiert zweistellige F&E-Budgets in hitzestabile Formulierungen und methangezielte Stämme.

Mittelständische Innovatoren wie Lallemand und Angel Yeast nutzen die räumliche Nähe regionaler Produktionsstandorte, um Angebote für tropische Klimazonen und CO₂-benachbarte Fermenter anzupassen. Die strategische Expansion umfasst Akquisitionen und Werksmodernisierungen, die die CO₂-Fermentation erschließen. Cargills Molkehefe-Linie belegt den Schwenk hin zu Kreislaufwirtschafts-Substraten in Südostasien, wobei Molkereipartnerschaften genutzt werden, um Laktoseströme zu sichern und die lokale Lieferung zu beschleunigen.

Patentanmeldungen konzentrieren sich zunehmend auf Mikroverkapselung und thermotolerante Genetik, mit mehr als 80 neuen globalen Anmeldungen seit 2024[3]Quelle: Amt der Vereinigten Staaten für Patente und Marken, "Datenbank für Hefestamm-Patente," uspto.gov. Dieses IP-Wettrüsten schützt sowohl die Margen der etablierten Unternehmen als auch erhöht die Eintrittsbarrieren für Neueinsteiger. Dennoch können regionale Akteure, die standortspezifische Stämme mit kosteneffektiven Rohstoffen und regulatorischer Agilität kombinieren, noch verteidigungsfähige Nischen erschließen.

Führende Unternehmen im Futterhefe-Markt

Archer Daniel Midland Co.

Cargill Inc.

Lallemand Inc.

Phibro Animal Health Corporation

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Alltech gab eine Erweiterung der Fermentationskapazität in Kentucky bekannt und integrierte dabei CO₂-Abscheidetechnologie.

- Juni 2025: Cargill lancierte eine molkebasierte Hefelinie, die auf asiatische Aquakulturbetriebe in Thailand und Vietnam abzielt.

- Juni 2024: Evonik Industries erhielt die EFSA-Zulassung für ihre proprietäre Selen-Hefe für Geflügel und Schweine.

Globaler Futterhefe-Marktberichtsumfang

Lebendhefen, Selen-Hefe, Heferückstände, Getrocknete Torula-Hefe, Molkehefe, Hefederivate sind als Segmente nach Subadditiv abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tier abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Lebendhefen |

| Selen-Hefe |

| Heferückstände |

| Getrocknete Torula-Hefe |

| Molkehefe |

| Hefederivate |

| Aquakultur | Fisch |

| Garnelen | |

| Weitere Aquakulturarten | |

| Geflügel | Broiler |

| Legehennen | |

| Weitere Geflügelarten | |

| Wiederkäuer | Rinder (Fleisch) |

| Milchkühe | |

| Weitere Wiederkäuer | |

| Schweine | |

| Weitere Tiere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Australien | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Kenia | |

| Südafrika | |

| Übriges Afrika |

| Subadditiv | Lebendhefen | |

| Selen-Hefe | ||

| Heferückstände | ||

| Getrocknete Torula-Hefe | ||

| Molkehefe | ||

| Hefederivate | ||

| Tier | Aquakultur | Fisch |

| Garnelen | ||

| Weitere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehennen | ||

| Weitere Geflügelarten | ||

| Wiederkäuer | Rinder (Fleisch) | |

| Milchkühe | ||

| Weitere Wiederkäuer | ||

| Schweine | ||

| Weitere Tiere | ||

| Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Kenia | ||

| Südafrika | ||

| Übriges Afrika | ||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermitteladditive als kommerziell hergestellte Produkte betrachtet, die zur Verbesserung von Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme eingesetzt werden, wenn sie in angemessenen Anteilen verfüttert werden.

- HÄNDLER - Unternehmen, die Futtermitteladditive ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermitteladditive direkt als Supplemente oder Vormischungen kaufen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter herstellen als auch Futtermitteladditive produzieren, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde der interne Verbrauch von Futteradditiven durch solche Unternehmen jedoch ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermitteladditive | Futtermitteladditive sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischer Herkunft zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper wegen ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen die nützlichen Bakterien im Darm wieder her). |

| Antibiotika | Antibiotikum ist ein Medikament, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene Stoffe | Phytogene Stoffe sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus stattfindet, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine der Proteine und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen hinweg in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien hinzugefügt. |

| Mykotoxikose | Jeder Zustand oder jede Krankheit, die durch Pilztoxine verursacht wird, hauptsächlich durch Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlicherweise von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futter-Probiotika | Mikrobielle Futtersupplemente, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futterenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und so die Nahrung aufzuschlüsseln. Enzyme sorgen zudem dafür, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Entgiftungsmittel | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädliche Schimmelpilze im Darm und im Blut aufgenommen werden. |

| Futterantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futterantioxidantien | Sie werden eingesetzt, um den Verfall anderer Futternährstoffe wie Fette, Vitamine, Pigmente und Aromastoffe zu schützen und damit die Nährstoffsicherheit der Tiere zu gewährleisten. |

| Phytogene Futtermittelzusätze | Phytogene Stoffe sind natürliche Substanzen, die dem Viehfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtervitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futteraromen und Süßstoffe | Diese Aromen und Süßstoffe helfen dabei, Geschmack und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken und machen sie ideal für Tierfutter in Übergangsphasen. |

| Futteransäuerungsmittel | Tierfutteransäuerungsmittel sind organische Säuren, die dem Futter zu Ernährungs- oder Konservierungszwecken zugesetzt werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Verdauungstrakt des Viehs. |

| Futtermineralien | Futtermineralien spielen eine wichtige Rolle im regulären Ernährungsbedarf von Tierfutter. |

| Futterbindemittel | Futterbindemittel sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerungsdauer. |

| Wesentliche Begriffe | Abkürzung |

| LSDV | Knotige Hautkrankheit-Virus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Wachstumsförderer-Antibiotika (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäure (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (Food and Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen