Kompressorenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

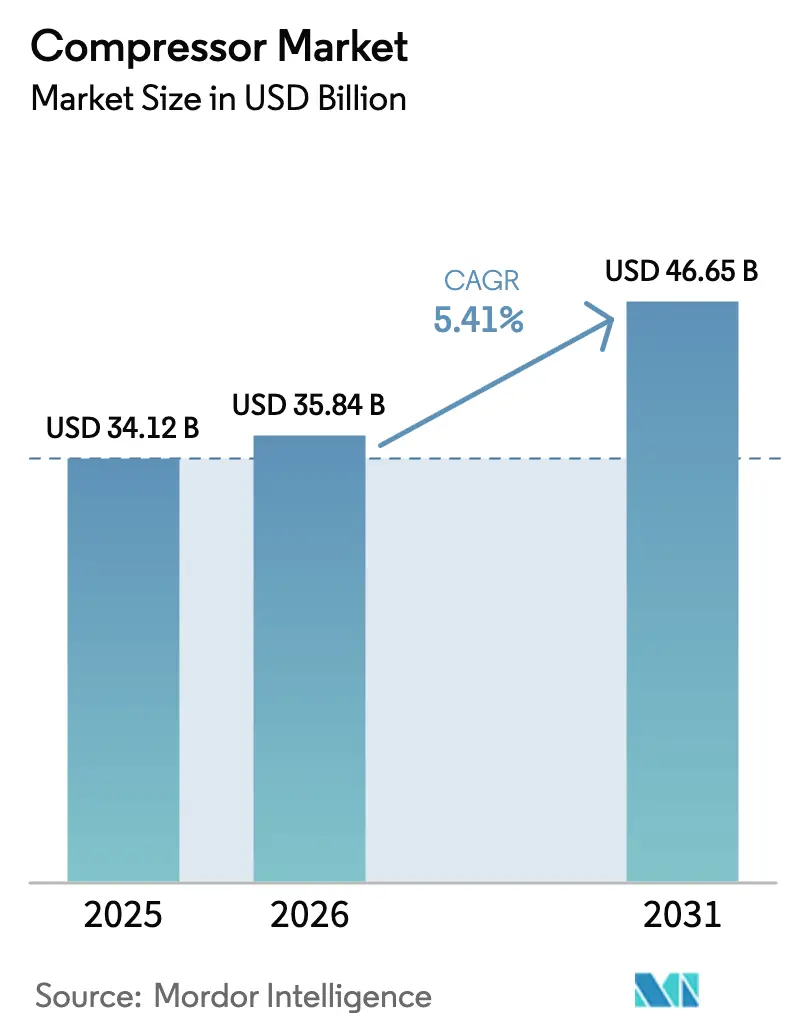

| Marktgröße (2026) | 35.84 Milliarden US-Dollar |

| Marktgröße (2031) | 46.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

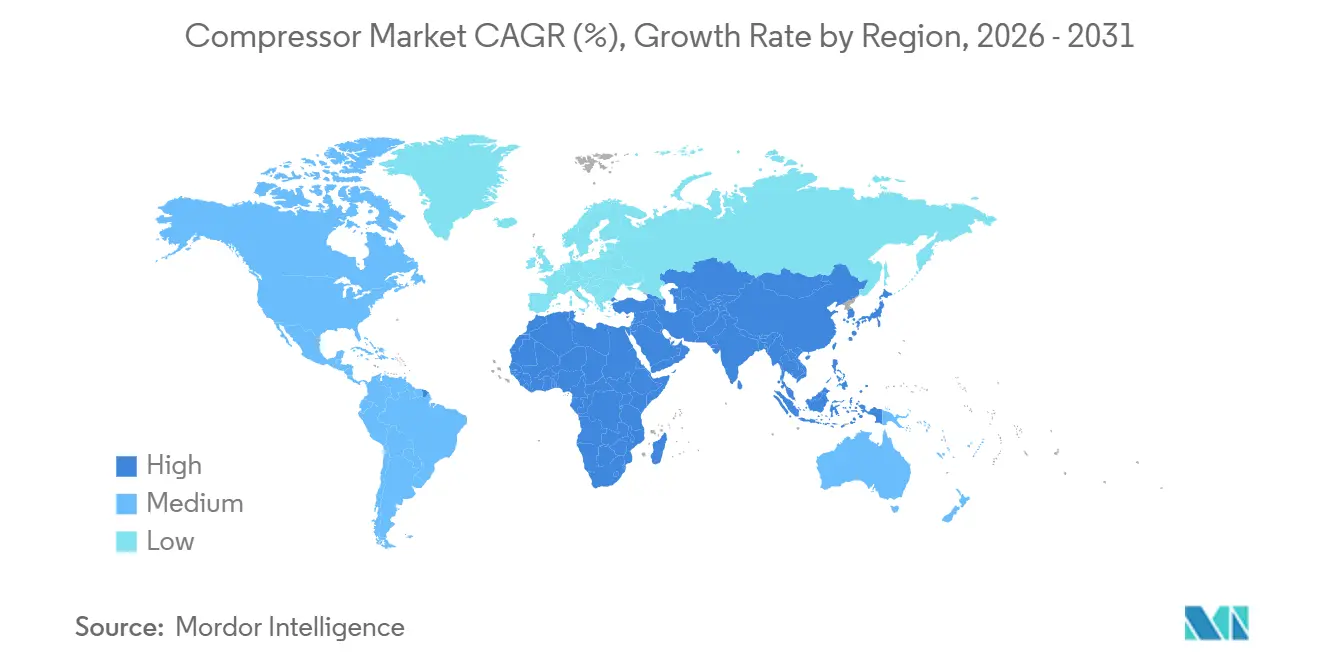

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kompressorenmarktanalyse von Mordor Intelligence

Die Größe des Kompressorenmarkts wird voraussichtlich von 34,12 Milliarden USD im Jahr 2025 auf 35,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 46,65 Milliarden USD erreichen, mit einer CAGR von 5,41 % über den Zeitraum 2026–2031.

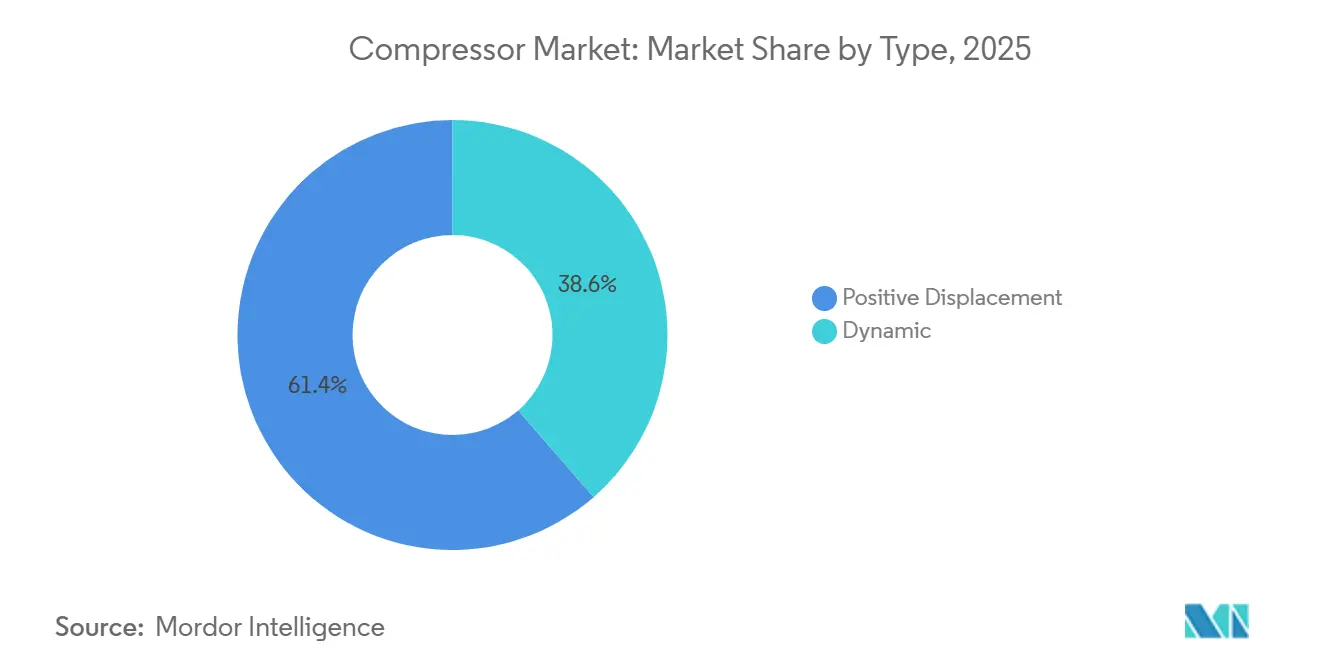

Verdrängungsbauarten hielten 2025 mit 61,4 % den führenden Kompressorenmarktanteil, während dynamische Architekturen mit der schnellsten Expansion von 5,8 % verzeichnet werden, da LNG-Verflüssigung und petrochemische Großprojekte die Effizienz von Kreiselverdichtern bevorzugen. Stationäre Flotten erwirtschaften 70,5 % des weltweiten Umsatzes, doch anhängergebundene Diesel-Elektro-Hybride weiten ihre Verbreitung mit einer Wachstumsrate von 6,5 % aus, da Bau-, Bergbau- und Mikronetz-Entwickler mobile Betriebszeit und geringere Emissionen vor Ort anstreben. Asien-Pazifik, das bereits 39,1 % der Nachfrage im Jahr 2025 hält, wächst jährlich um 6,1 %, begünstigt durch chinesische und indische Elektrolyseur-Parks, die eine Wasserstoffverdichtung über 300 bar benötigen. Makropolitische Instrumente – von den EU-Mindesteffizienz-Schwellenwerten 2025 bis zu den bevorstehenden US-amerikanischen Standards für ölfreie Luft – verlagern die Spezifikationen weiterhin in Richtung drehzahlvariabler, ölfreier und sensorgestützter Angebote.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel 2025 ein Marktanteil von 61,4 % auf Verdrängerkompressoren, während dynamische Kompressoren bis 2031 den schnellsten CAGR von 5,8 % verzeichnen sollen.

- Nach Mobilität entfielen 2025 70,5 % der Kompressorenmarktgröße auf stationäre Einheiten, während portable Angebote bis 2031 mit einem CAGR von 6,5 % wachsen werden.

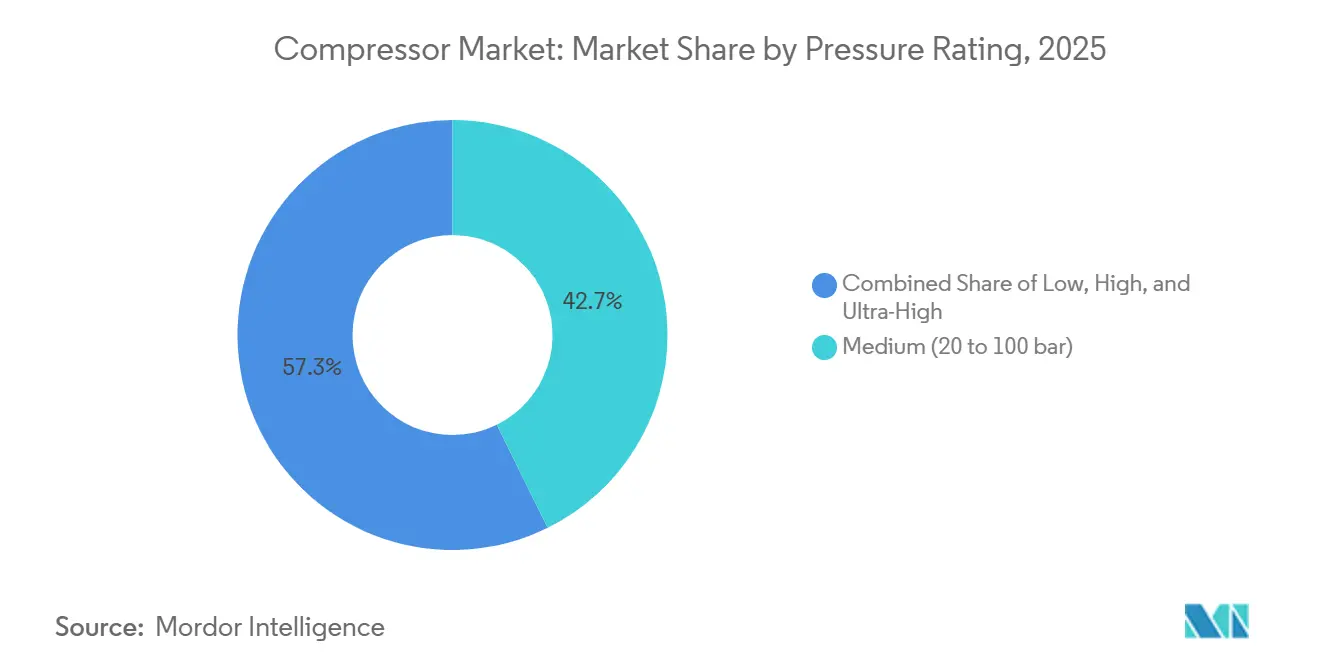

- Nach Druck beherrschten Mitteldruckeinheiten 42,7 % des Umsatzes 2025; Niederdruckalternativen werden im Prognosezeitraum voraussichtlich mit einem CAGR von 7,3 % wachsen.

- Nach Endnutzer führte Öl und Gas mit 34,3 % des Umsatzes 2025; die Fertigung ist aufgrund von Fabrikautomatisierung und ISO-50001-Konformität auf einen CAGR von 6,2 % ausgerichtet.

- Nach Geografie hielt Asien-Pazifik 2025 einen Anteil von 39,1 % am globalen Umsatz und expandiert bis 2031 mit einem CAGR von 6,1 %, angetrieben durch LNG-Terminals und Grünwasserstoffprojekte, was das Wachstum in der Kompressorenbranche stärkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kompressorenmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausbau der Erdgasinfrastruktur und des LNG-Handels | 1.2% | Naher Osten, Nordamerika, Australien; Ausstrahlungseffekte auf APAC-Importterminals | Mittelfristig (2–4 Jahre) |

| Schnelle industrielle Automatisierung in der APAC-Fertigung | 1.4% | China, Indien, ASEAN-Kernländer (Vietnam, Thailand, Indonesien) | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Energieeffizienz- und Ölfreie-Luft-Vorschriften | 0.9% | EU, Nordamerika, ausgewählte APAC-Märkte (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Nachfrage der Wasserstoff-Wertschöpfungskette nach Hochdruckverdichtung | 0.8% | Europa, Naher Osten, ausgewählte nordamerikanische Knotenpunkte (Kalifornien, Texas) | Langfristig (≥ 4 Jahre) |

| Dezentrale erneuerbare Energien und Druckluftsysteme für Mikronetze vor Ort | 0.5% | Global, mit früher Verbreitung in Inselstaaten und abgelegenen Bergbaustandorten | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Nachrüstungen durch vorausschauende Wartung | 0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Erdgasinfrastruktur und des LNG-Handels

Katars North-Field-South- und East-Phasen werden bis 2029 64 Millionen Tonnen pro Jahr LNG hinzufügen, wobei jeder Zug mehr als 40 MW Zentrifugalmaschinen benötigt.[1]QatarEnergy, "North Field Expansion Facts," qatarenergy.qa Die Vereinigten Staaten steigerten die LNG-Exporte 2025 auf 11,6 Mrd. Kubikfuß pro Tag, wobei Golden Pass sechs Frame-7-Kompressoren pro Zug einsetzt. Australiens Scarborough- und Browse-FLNG-Vorhaben sind Vorreiter bei der Unterwasserkompression bis 2027 und verlängern die Reservoirlebensdauer. Vietnam und Bangladeschs Regasifizierungsterminals installieren hochverfügbare Skids, die 98 % Verfügbarkeit in feuchten Tropen garantieren. Zentralasiatische Pipelines rüsten sowjetische Kolbeneinheiten auf drehzahlvariable Zentrifugalausführungen um, senken den Brenngasverbrauch um 20 % und erfüllen die Pariser Verpflichtungen, was die Nachfrage in der Kompressorenbranche stützt.

Schnelle industrielle Automatisierung in der APAC-Fertigung

China verzeichnete 2025 eine Roboterdurchdringung von 68 % in großen Fabriken, gegenüber 52 % zwei Jahre zuvor, was die Druckluft-Erneuerungszyklen in der Kompressorenbranche verstärkt. Indiens produktionsgebundener Anreiz zog bis Anfang 2025 14 Milliarden USD an, wobei EMS-Großunternehmen ölfreie Rotationsschraubenkompressoren bestellten, um Lötpastenfehler zu vermeiden. Vietnams Bekleidungsexporte im Wert von 44 Milliarden USD tauschten riemengetriebene Kolbenkompressoren gegen direktangetriebene Permanentmagneteinheiten aus, um den Energieaudits der Käufer zu genügen. Die Automobilzulieferer im Eastern Economic Corridor Thailands installierten 2025 ISO-8573-1-Klasse-1-Netzwerke für Lackierkabinen. Indonesiens Nickelverarbeitungsvolumen von 1,8 Millionen Tonnen ist auf 150-bar-Kolbenflotten für Förderung und Ofenverbrennung angewiesen.

Strengere globale Energieeffizienz- und Ölfreie-Luft-Vorschriften

Die EU-Schwellenwerte 2025 verbieten drehzahlfeste ölgeflutete Modelle über 50 kW und zwingen die OEM-Produktlinien der Kompressorenbranche in Richtung drehzahlvariabler, ölfreier Lösungen.[2]Europäische Kommission, "Neufassung der Energieeffizienzrichtlinie," europa.eu Die ausstehende Regelung des US-amerikanischen Energieministeriums wird ab Mitte 2026 eine ölfreie Zertifizierung in bundesfinanzierten Gesundheits- und Lebensmitteleinrichtungen vorschreiben. Japans Top-Runner-Erweiterung setzte 2025 Benchmarks, die Wärmerückgewinnungszusätze belohnen. Südkoreas Green New Deal stellte 2,3 Billionen KRW für Audits bereit, wobei Kompressoren 18 % der Einsparungen liefern. ISO 50001:2024 erhob Druckluftsysteme zu obligatorischen Messgrenzen und beschleunigte den Sensoreinsatz.

Nachfrage der Wasserstoff-Wertschöpfungskette nach Hochdruckverdichtung

Deutschlands H2Global-Auktion vergab 900 Millionen EUR für Importe, und Hamburger Terminals wählten 450-bar-Kolbensysteme. Kaliforniens Advanced-Clean-Fleets-Regelung katalysierte 87 Wasserstoffstationen mit 900-bar-Kaskaden. Saudi-Arabiens NEOM wird bis 2026 täglich 650 Tonnen Grüngas auf 80 bar für Ammoniak verdichten. Burckhardt lieferte im März 2025 sein erstes 350-bar-Membranmodell für europäische Elektrolyseure und unterstreicht damit die Innovation in der Kompressorenbranche. Das Wasserstoffprogramm des US-amerikanischen Energieministeriums veranschlagt die Kompression mit 10–15 % der Lieferkosten und treibt die Linearmotorenforschung und -entwicklung voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten (Energie) | -0.6% | Global, akut in Regionen mit hohen Stromtarifen (Europa, Japan) | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoff- und Seltenerdmagnetpreise | -0.4% | Global, Lieferkettenexposition bei China-abhängigen OEMs | Mittelfristig (2–4 Jahre) |

| Verlagerung zu dezentralen elektrischen und pneumatischen Alternativen | -0.3% | Nordamerika, Europa; frühe Einführung in der Automobil- und Elektronikindustrie | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf veraltete ölgeschmierte Flotten | -0.2% | EU, Nordamerika, ausgewählte APAC-Märkte (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten

Ein 500-kW-ölgefluteter Schraubenverdichter, der 6.000 Stunden jährlich bei 0,12 USD/kWh betrieben wird, verbraucht 360.000 USD an Strom und erreicht den Kaufpreis innerhalb von 18 Monaten. Europäische Tarife von 0,18 EUR/kWh im ersten Quartal 2025 veranlassten viele Betriebe, Leckagereparaturen gegenüber Neuinstallationen zu bevorzugen. Wasserstoffeinheiten über 300 bar weisen Investitionskosten von 3.000–5.000 USD/kW gegenüber 800–1.200 USD für 7-bar-Maschinen auf, was die Einführung auf subventionierte Pilotprojekte beschränkt. KMU in Indien und ASEAN sind mit Kreditlaufzeiten von maximal 3 Jahren konfrontiert, während Umrüstungen auf variable Drehzahlregelung 5–7 Jahre zur Amortisation benötigen. Elektrische Aktuatoren übertreffen Pneumatik nun in vielen Klemm- und Auswurfaufgaben und verringern die Niederdrucknachfrage.

Volatile Rohstoff- und Seltenerdmagnetpreise

Neodym-Eisen-Bor-Magnete stiegen 2024–2025 nach chinesischen Exportquoten um 35 %, was die Motorkosten für ölfreie Einheiten in der Kompressorenbranche in die Höhe trieb. Die Volatilität bei Warmbreitband drückte die OEM-Margen um bis zu 3 Punkte und erzwang vierteljährliche Preisanpassungen. Kupfer bei 9.200 USD/t trieb die Erkundung von Aluminiumwicklungen voran, die 8–10 % Effizienz einbüßen. Halbleitersteuerungsengpässe verdoppelten die Lieferzeiten für Frequenzumrichter auf 26 Wochen Anfang 2025. Siemens Energy beteiligte sich gemeinsam an einer Seltenerdraffinierie in Texas zur Absicherung des China-Risikos, mit geplantem Start 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dynamische Bauarten gewinnen an Bedeutung bei Großprojekten

Dynamische Einheiten, hauptsächlich Zentrifugal- und Axialverdichter, werden bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen und damit über den breiteren Markt hinaus beschleunigen, obwohl sie 2025 nur einen Umsatzanteil von 38,6 % hielten.[3]Siemens Energy, "Centrifugal Compressor Portfolio," siemens-energy.com Verdrängerbauarten lieferten mit 61,4 % weiterhin den größten Teil der Kompressorenmarktgröße und bedienen Anwendungen von 7-bar-Lackierkabinen bis hin zu 900-bar-Wasserstoffstationen. Kolbenmaschinen dominieren Anwendungen über 300 bar mit isentropen Wirkungsgraden über 85 %, während Rotationsschraubenkompressoren aufgrund von 30–40 % niedrigeren Investitionskosten gegenüber ölfreien Pendants das Arbeitspferd der Allgemeinindustrie bleiben.

Rotationsschraubenkompressoren sehen sich in Pharma- und Lebensmittellinien zunehmendem Regulierungs- und Kontaminationsdruck ausgesetzt, was die Nachfrage auf wasserinjizierte oder trockenläufende Schraubenalternativen verlagert. Zentrifugalverdichter glänzen bei kontinuierlichen Durchflüssen über 10.000 m³/h, während Axialvarianten, obwohl eine Nische, in Windkanalprüfungen und CCS-Projekten mit mehr als 100.000 m³/h bei moderatem Druckhub vordringen. Rotationsflügelzellenkompressoren mit unter 5 % des Stückumsatzes bedienen mobile Zahn- und Tierarztdienste, bei denen Geräuschpegel unter 60 dB geschätzt werden. Insgesamt hält die Produktproliferation die Wettbewerbsdifferenzierung im Kompressorenmarkt hoch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tragbarkeit: Stationäre Flotten verankern die industrielle Basis

Stationäre Installationen beherrschten 70,5 % des Kompressorenmarktanteils 2025, da große Betriebe Mehrere-Megawatt-Bänke integrieren, die Hunderte von Abgangspunkten über feste Rohrleitungen versorgen.[4]Atlas Copco, "Ölfreie Schraubentechnologie," atlascopco.com Tragbare Einheiten beschleunigen jährlich um 6,5 %, da Infrastrukturbauten in aufstrebenden Regionen Mobilität und Hybridstrom erfordern. Anhänger-Hybride, die 375-kW-Dieselmotoren mit 200-kWh-Batterien koppeln, reduzieren den Kraftstoffverbrauch um 25 % und ermöglichen ruhige Nachtarbeit gemäß städtischen Verordnungen.

Stationäre Flotten nutzen Energierückgewinnungsvorteile und gewinnen bis zu 90 % der eingespeisten Leistung als Prozesswärme oder Warmwasser zurück, was einen Investitionskostenaufschlag von 15–20 % in Lebensmittel- und Fernwärmeanwendungen rechtfertigt. Tragbare Modelle kämpfen mit EU-Stufe-V-Motorkosten, die 8.000–12.000 USD pro Einheit hinzufügen, und drängen Flotten in Richtung batterie-elektrischer Alternativen. Vermieter verknüpfen nun Telematik, um Diebstahl zu reduzieren und die Auslastung über 70 % zu steigern, was die Servicedifferenzierung im Kompressorenmarkt stärkt.

Nach Druckklasse: Niederdrucksegmente beschleunigen

Mitteldruckgeräte (20–100 bar) lieferten 2025 42,7 % des Umsatzes in der Kompressorenbranche, doch Niederdruckangebote unter 20 bar werden mit dem führenden CAGR von 7,3 % wachsen, da Lebensmittel und Getränke, Pharma und Elektronik ölfreie Luftqualität bevorzugen. Hochdruckeinheiten zwischen 100–300 bar bleiben stabil, gebunden an Gasturbinenstarts und industrielle Gasbefüllung. Ultrahochdruckausführungen über 300 bar, heute noch klein, könnten bis 2030 aufgrund von Wasserstofftankstellen und CCS-Bohrungen die Kapazität verdreifachen.

Zentrifugalgebläse bei 0,5–1,5 bar verdrängen Verdrängungsmaschinen bei der Abwasserbelüftung und sparen Kommunen im Kompressorenmarkt 30 % Energie. Mitteldruckkolbenrüstungen im Permian-Becken tauschen Gasmotoren gegen Elektroantriebe aus, um den Methanschlupf zu reduzieren. Membrantechnologie isoliert Prozessgas von Schmieröl und gewinnt in Elektrolyseuren an Bedeutung, deren Membranen hochempfindlich gegenüber Kohlenwasserstoffen sind. Materialinnovationen wie Nickellegierungsauskleidungen und CFK-Ringe sind entscheidend, sobald Drücke 400 bar überschreiten, was die Stückkosten um 50–70 % erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Fertigung überholt traditionelles Öl und Gas

Öl und Gas machten 34,3 % der Gesamtsumme 2025 aus, doch die Fertigung ist auf eine CAGR von 6,2 % ausgerichtet, gestützt durch Rückverlagerung, Automatisierung und ISO-50001-Audits, die drehzahlvariable ölfreie Plattformen priorisieren. Die Stromerzeugung verzeichnet schrittweise Zuwächse durch Gasturbinen-Spitzenlastkraftwerke, die erneuerbare Intermittenz ausgleichen. Chemie und Petrochemie setzen weiterhin Hochdruck-Prozessgasdienste in Ethylen- und Ammoniaklinien ein, insbesondere in neuen Komplexen im Nahen Osten.

HLK-K-Nachrüstungen in Fernkälteanlagen der GCC-Länder setzen drehzahlvariable Kreiselverdichter ein, die Spitzenlasten um 18–25 % senken. Gigafabriken für Elektrofahrzeugbatterien benötigen ultratrockene Luft unter –40 °C Taupunkt und steuern Spezifikationen auf mehrstufige Adsorptionstrockner und ölfreie Schrauben. Lebensmittel- und Getränkeverarbeiter, die auf ISO-8573-1-Klasse-0-Bauarten umsteigen, tauschen 25–35 % höhere Investitionskosten gegen null Rückrufrisiko. Gesundheitseinrichtungen erfüllen USP-Feuchtigkeits- und Ölvapor-Grenzwerte durch redundante Trockner und medizinische ölfreie Pakete, ein Trend, der Serviceumsätze im Kompressorenmarkt stärkt.

Geografische Analyse

Asien-Pazifiks Anteil von 39,1 % im Jahr 2025 und ein CAGR von 6,1 % bis 2031 resultieren aus Automatisierung, LNG-Terminals und Grünwasserstoffambitionen, die das Wachstum im Kompressorenmarkt in China, Indien und ASEAN antreiben. Chinas Roboterdichte stieg 2025 auf 392 Einheiten pro 10.000 Arbeitnehmer und erweiterte Druckluftnetze entlang der Küstenprovinzen. Indiens PLI-Kanal für Elektronik im Wert von 14 Milliarden USD stimulierte ölfreie Installationen bei Foxconn- und Pegatron-Linien. Südostasiens Bekleidungsexporte im Wert von 120 Milliarden USD schreiben nun direktangetriebene Permanentmagnetmaschinen vor, um Nike- und Adidas-Audits zu erfüllen. Japan und Südkorea rüsten Halbleiterfabriken mit Klasse-0-Zentrifugalgebläsen nach und steigern die Ausbeute um 2–3 Punkte.

Nordamerika mit rund 25 % des Umsatzes 2025 im Kompressorenmarkt profitiert von LNG-Ausbauten, Wasserstoffpilotprojekten und CHIPS-Act-Fabriken, sieht sich jedoch einer Bohrlochzahlvolatilität in Schieferbecken gegenüber. LNG-Exporte erreichten 2025 11,6 Mrd. Kubikfuß pro Tag, mit Frame-7-Zentrifugalbänken bei Golden Pass und Plaquemines. Kaliforniens Flottenregelung treibt die Nachfrage nach 900-bar-Stationen an, während Kanada elektrische Kolbenrüstungen in den Ölsanden über Zuschüsse von 750 Millionen CAD finanziert. Mexikos 340 neue Werke im Rahmen des Nearshoring fügten zentralisierte Luftnetze hinzu, die den Erwartungen der Detroiter OEMs entsprechen.

Europas Anteil von rund 22 % im Kompressorenmarkt spiegelt den aggressiven Ersatz ölgeschmierter Flotten wider, der durch die Energieeffizienz-Neufassung 2025 erzwungen wird. H2Globals Verträge über 900 Millionen EUR im Jahr 2024 sichern 450-bar-Einheiten für Hamburg und Wilhelmshaven. Osteuropäische Lieferanten, die ölfreie Flotten installieren, erfüllen die Scope-3-Audits westlicher OEMs, während nordische Wind-plus-Pneumatikspeicherprototypen bis 2028 auf Gigawattstunden-Maßstab abzielen.

Wettbewerbslandschaft

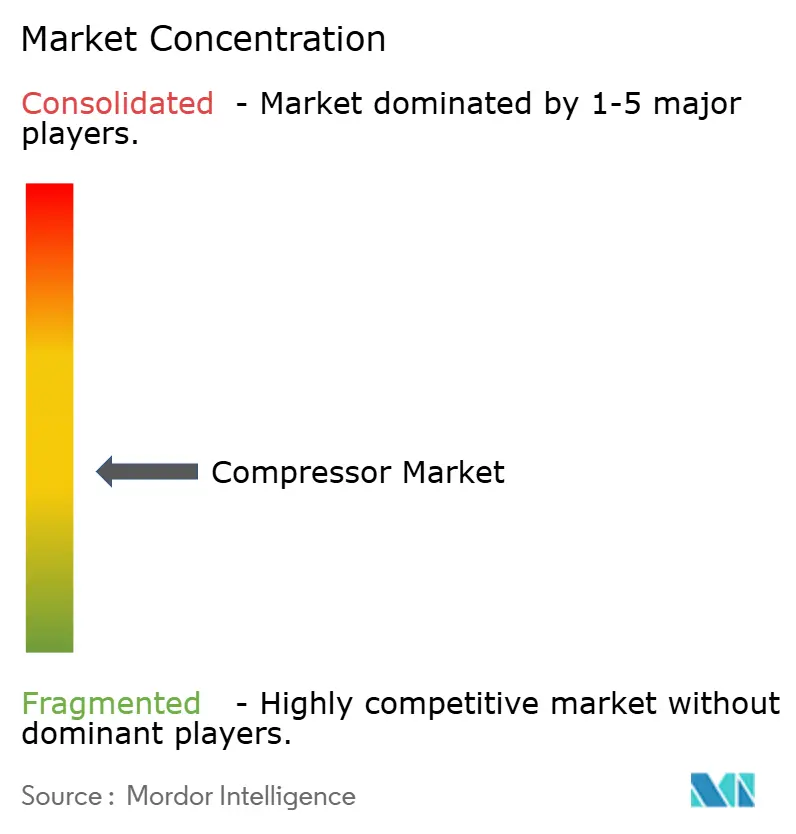

Die fünf größten Anbieter – Atlas Copco, Ingersoll Rand, Siemens Energy, Baker Hughes und Howden – kontrollieren rund 40 % des Kompressorenmarkts und überlassen regionalen Spezialisten die Bedienung von Nischendrücken und Branchen. Atlas Copcos AIRConnect-Abonnements stiegen 2025 um 28 % und fügten 85 Millionen USD margenstarken Umsatz hinzu, der die Ausrüstungszyklik abfedert. Weißer Raum besteht bei der Wasserstoffverdichtung über 300 bar, wo Burckhardt und Ariel Membran- und Labyrinthdichtungen nutzen, um Materialgrenzen zu überwinden. Chinesische Herausforderer Fusheng und Kaishan eroberten 18 % der tragbaren APAC-Verkäufe, indem sie Preise um 25–30 % unterboten und 24-monatige Konditionen anboten.

Der Technologiewettbewerb konzentriert sich auf ölfreie Stufen, Magnetlager und digitale Zwillinge. Siemens Energys Sensformer reduziert LNG-Lagerüberholungen um 33 % und bietet differenzierte Lebenszyklusökonomie. Die Patentaktivität bei Magnetlagern stieg 2024–2025 um 34 %, angeführt von Ingersoll Rand, Danfoss und SKF. Regulatorische Zertifizierungen wie ISO-8573-1-Klasse-0 und FDA-Teil-11 erzielen in Pharma- und Lebensmittel-Ausschreibungen Aufschläge von 15–20 % und sichern die Preissetzungsmacht im Kompressorenmarkt.

Führende Unternehmen der Kompressorenbranche

-

Atlas Copco AB

-

Siemens Energy AG

-

Gardner Denver Holdings Inc.

-

Kaeser Kompressoren SE

-

Ingersoll Rand plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Atlas Copco hat die tragbaren Luftkompressoren XAS 58 und XAS 78 vorgestellt. Diese neuen Modelle sind auf Bau- und Industriearbeiten ausgerichtet, bei denen Platz knapp ist. Sie zeichnen sich durch ein kompaktes und leichtes Design aus (unter 750 kg für einfaches Abschleppen) und sind mit einem robusten HardHat®-Schutzdach ausgestattet.

- Juli 2025: Hitachi Global Air Power stellte den Sullair OFE1550 vor. Dieser neue, emissionsfreie, ölfreie tragbare elektrische Luftkompressor liefert 1.550 CFM Klasse-0-ölfreie Luft bei 125 PSI. Maßgeschneidert für reinheitskritische Sektoren wie Lebensmittel und Getränke, verfügt der OFE1550 über einen robusten TEFC-Motor, einen intuitiven Touchscreen und vereinfachte Wartung.

- Februar 2025: Elgi Equipments, ein führendes Unternehmen im Kompressorenmarkt, hat seine STABILISOR-Technologie eingeführt und damit die industrielle Luftverdichtung neu definiert. Am 8. Februar 2025 vorgestellt, adressiert sie Instabilität, Ineffizienz und Verschleiß durch schwankende Luftanforderungen.

- April 2024: Das Srikail-Gasfeld in Cumilla unterzeichnete einen Vertrag über den Erhalt von drei Bohrlochkopfkompressoren mit einer Kapazität von 10 Millionen Kubikfuß pro Tag sowie zugehöriger Infrastruktur, aufgrund eines Abkommens zwischen Bangladesh Petroleum Exploration and Production Company Ltd und SC Euro Gas Systems SRL, Rumänien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kompressorenmarkt als den Verkauf neuer, werkseitig hergestellter Verdrängungskompressoren und dynamischer Kompressoren, die zur Erhöhung des Gasdrucks in industriellen, energietechnischen und verfahrenstechnischen Anwendungen eingesetzt werden. Als Teil vollständiger Paketsysteme gelieferte Einheiten sind eingeschlossen, Vakuumpumpen und Turboexpander sind jedoch nicht Gegenstand dieser Betrachtung.

Ausschluss aus dem Geltungsbereich: Vermietungen und Aftermarket-Dienstleistungen sind ausgeschlossen, um die Ausgangsbasis ausschließlich auf den Verkauf von Originalausrüstung zu beschränken.

Segmentierungsübersicht

-

Nach Typ

-

Verdrängung

- Kolben

- Rotationsschraube

- Rotationsflügel

-

Dynamik

- Kreisel

- Axial

-

Verdrängung

-

Nach Tragbarkeit

- Stationär

- Tragbar

-

Nach Druckklasse

- Niedrig (bis 20 bar)

- Mittel (20 bis 100 bar)

- Hoch (100 bis 300 bar)

- Ultrahoch (über 300 bar)

-

Nach Endverbraucher

- Öl und Gas

- Stromerzeugung

- Fertigung und Industrie

- Chemie und Petrochemie

- HLK-K und Gebäudetechnik

- Automobil und Transport

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazeutika

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Türkei

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Führungskräfte von Kompressoren-OEMs, EPC-Auftragnehmer und Midstream-Betreiber in Asien, Nordamerika und am Golf, um Auslastungstrends, Betriebszyklen und Preisspannen zu validieren. Endnutzerumfragen in der Energie- und Einzelteilfertigung testeten Kaufkriterien und Austauschintervalle und schärften die Modellkoeffizienten.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Organisationen wie der US Energy Information Administration, Eurostat und dem Nationalen Statistikamt Chinas, um energiebedingte Nachfragepools zu bemessen. Handelsströme aus UN Comtrade, Patentanzahlen über Questel sowie von der International Gas Union veröffentlichte Installationszahlen kartierten die Technologiedispersion und Exportintensität. Unternehmens-10-Ks, Investorenpräsentationen und renommierte Fachzeitschriften lieferten Signale zu durchschnittlichen Verkaufspreisen. Zu den Abonnementquellen zählen D&B Hoovers für Herstellerumsätze und Dow Jones Factiva zur Schließung volumengewichteter, nachrichtenbasierter Restlücken. Diese Liste ist illustrativ; zahlreiche weitere Quellen haben unsere Evidenzbasis informiert.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit der industriellen Wertschöpfung, dem Erdgasdurchsatz und der Raffineriekapazität, die anschließend in Kompressorintensitätskennzahlen umgerechnet werden, die aus Feldinterviews abgeleitet wurden. Die Ergebnisse werden mit selektiven Bottom-up-Momentaufnahmen, Stichproben von OEM-Lieferungen und Kanalprüfungen vor der Abstimmung gegengeprüft. Zu den Schlüsselvariablen zählen Pipelinekilometer-Erweiterungen, der Industrieproduktionsindex, durchschnittliche Anlagenauslastungsfaktoren, die mittlere Betriebsdauer zwischen Kompressorüberholungen sowie regionsspezifische ASP-Trajektorien. Wir projizieren mittels multivariater Regression in die Zukunft und kombinieren statistisch signifikante Treiber mit Konsens-Wachstumsbandbreiten, die im Rahmen der Primärforschung ermittelt wurden. Wo Bottom-up-Stichproben abweichen, werden Lücken anhand historischer Ersatzzyklen anteilig aufgeteilt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, Peer-Review und die Freigabe durch einen leitenden Analysten. Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Updates durch politische Veränderungen oder bedeutende Lieferkettenankündigungen ausgelöst werden; vor jeder Kundenlieferung erfolgt eine abschließende Plausibilitätsprüfung.

Warum Mordors Kompressoren-Ausgangsbasis Verlässlichkeit genießt

Veröffentlichte Schätzungen für 2025 weichen stark voneinander ab, da Unternehmen den Markt nach Produktfamilie, Schmierung oder Serviceumfang aufteilen und in ungleichen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen engere „Nur-Luft"-Geltungsbereiche, die Nichtberücksichtigung dynamischer Kompressoren, unterschiedliche ASP-Eskalationslogiken sowie weniger häufige Modellaktualisierungen – all dies komprimiert oder bläht die Gesamtwerte im Vergleich zu unserem ausgewogenen Aufbau auf.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 34,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 27,75 Mrd. (2025) | Global Consultancy A | Schließt Pipeline-Booster- und Raffinerieprozesskompressoren aus |

| USD 18,96 Mrd. (2025) | Trade Journal B | Konzentriert sich ausschließlich auf verpackte Luftsysteme unter 1 MW und verwendet Listenpreise ohne regionale Gewichtung |

Diese Vergleiche zeigen, dass unser Wert, wenn Umfangsbreite, Variablenauswahl und Aktualisierungshäufigkeit harmonisiert werden, in der Mitte zwischen reduzierten und überaggregierten Zählungen liegt und Entscheidungsträgern einen verlässlichen, transparenten Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kompressorenmarkt im Jahr 2026?

Die Größe des Kompressorenmarkts erreichte 2026 einen Wert von 35,84 Milliarden USD und wächst bis 2031 auf 46,65 Milliarden USD bei einer CAGR von 5,41 %.

Welche Kompressorentechnologie wächst am schnellsten?

Dynamische Konfigurationen, insbesondere Kreisel- und Axialmaschinen, werden bis 2031 voraussichtlich mit einer CAGR von 5,8 % wachsen, begünstigt durch LNG- und petrochemische Großprojekte.

Warum führt Asien-Pazifik bei der Nachfrage?

Der Anteil der Region beträgt 39,1 %, gestützt durch Automatisierungsaufrüstungen, LNG-Importinfrastruktur und groß angelegte Grüner-Wasserstoff-Parks in China und Indien.

Wie gestalten Vorschriften das Produktdesign?

Die EU-Effizienzregeln 2025 und der US-amerikanische Vorstoß zu ölfreien Vorschriften lenken Spezifikationen in Richtung drehzahlvariabler, ölfreier, sensorbestückter Einheiten.

Welche Endverbraucherbranche zeigt das höchste Wachstumspotenzial?

Fertigung und Allgemeinindustrie sind auf eine CAGR von 6,2 % ausgerichtet, da Fabriken für ISO-50001-Konformität und Automatisierung nachrüsten.

Seite zuletzt aktualisiert am: