Luftreiniger-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.04 Milliarden US-Dollar |

| Marktgröße (2031) | 29.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

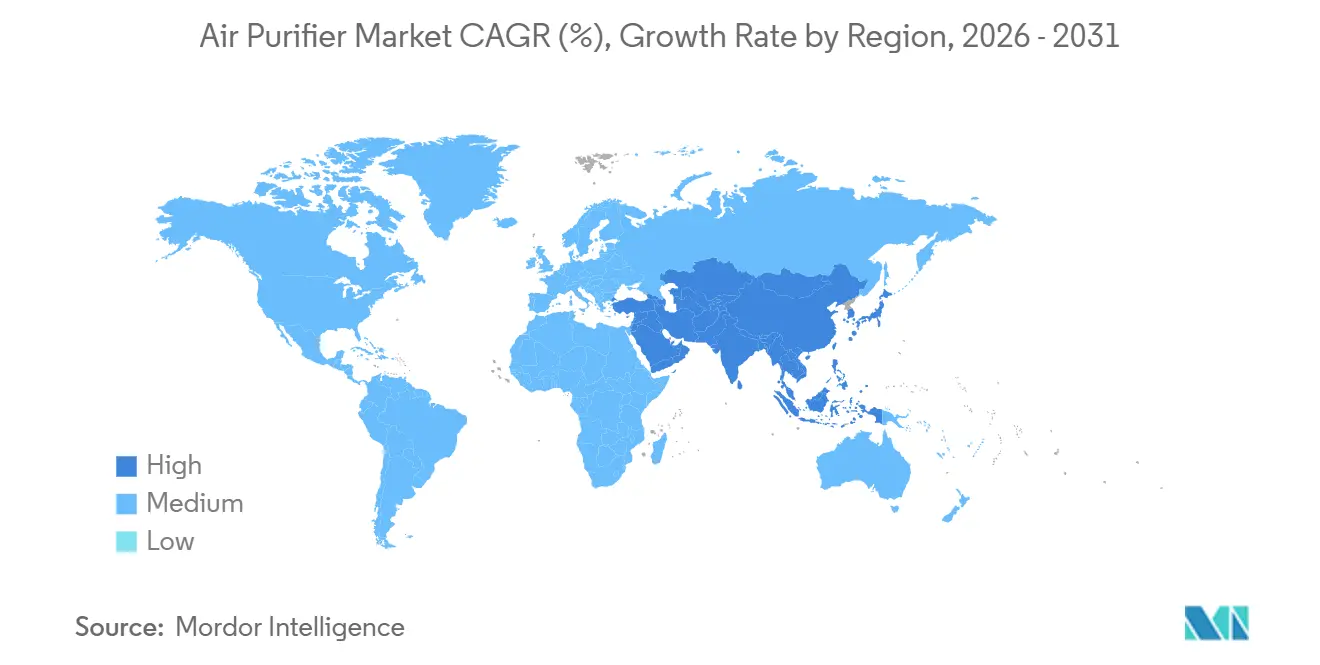

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

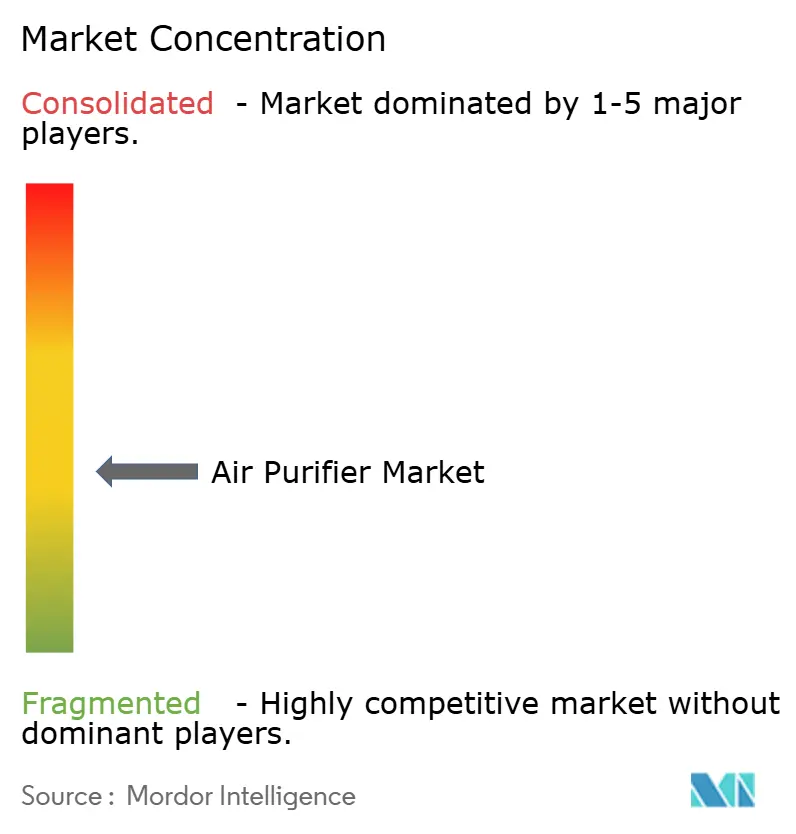

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftreiniger-Marktanalyse von Mordor Intelligence

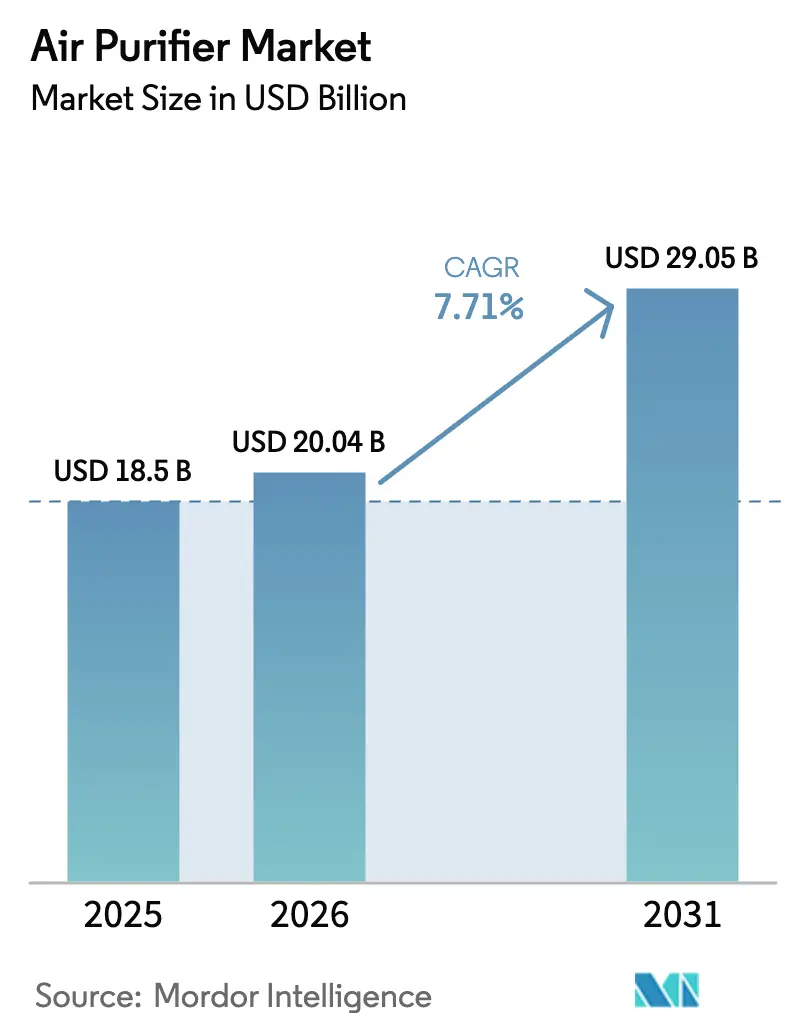

Der globale Luftreiniger-Markt wird voraussichtlich von 18,5 Milliarden USD im Jahr 2025 auf 20,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer jährlichen Wachstumsrate von 7,71 % über 2026–2031 einen Wert von 29,05 Milliarden USD erreichen.

Diese Expansion spiegelt einen strukturellen Wandel vom pandemiebedingten Panikkauf hin zu politisch getriebenen Vorschriften zur Innenraumluftqualität wider, die Reinigung in gewerbliche Immobiliensanierungen, Halbleiter-Reinräume und vernetzte Heimökosysteme einbetten. Die LEED v4.1-Anforderungen für MERV-13-Filterung oder höher sowie die Echtzeit-PM2,5-Überwachung beschleunigen Modernisierungen in Nordamerika. Gleichzeitig leitet der CHIPS and Science Act 52,7 Milliarden USD in den Bau von Halbleiterfabriken in den USA, wobei jede Anlage ISO-Klasse-4-6-Umgebungen erfordert, die durch HEPA- und ULPA-Systeme unterstützt werden.[1]Nationales Institut für Standards und Technologie, "Übersicht über die CHIPS-Act-Finanzierung," nist.gov Asien-Pazifik bleibt weiterhin der Anker der Nachfrage, da chronische städtische Luftverschmutzung, nationale Saubere-Luft-Programme und Fertigungszentren für Elektronik eine hohe Akzeptanz in Haushalten und Institutionen aufrechterhalten, während Smart-Home-Konnektivität und ESG-Berichtspflichten in Europa und am Golf Premiumnischen schaffen.

Wichtigste Erkenntnisse des Berichts

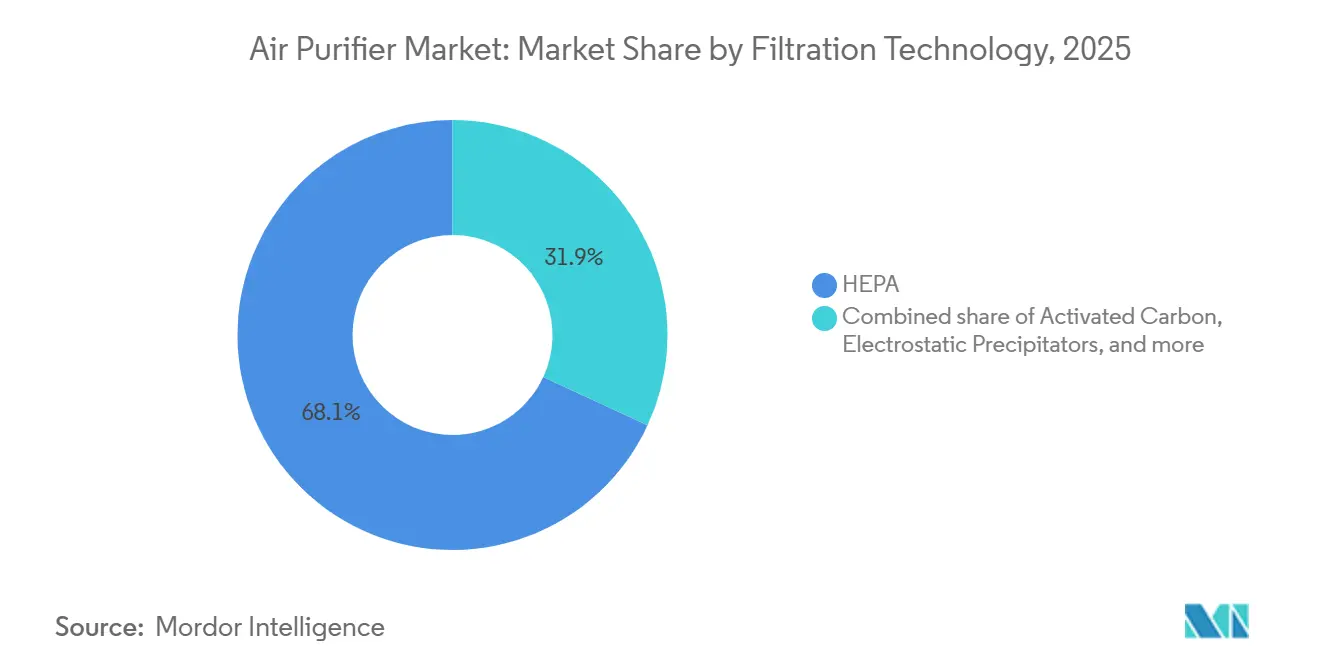

- Nach Filtertechnologie führten HEPA-Systeme mit einem Marktanteil von 68,1 % im Jahr 2025; hybride Mehrstufengeräte werden bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 9,3 % expandieren.

- Nach Typ erfassten eigenständige tragbare Geräte 79,5 % des Luftreiniger-Marktes im Jahr 2025, während zentrale HVAC-Einbaulösungen in Lüftungskanälen mit einer jährlichen Wachstumsrate von 8,8 % bis 2031 wachsen.

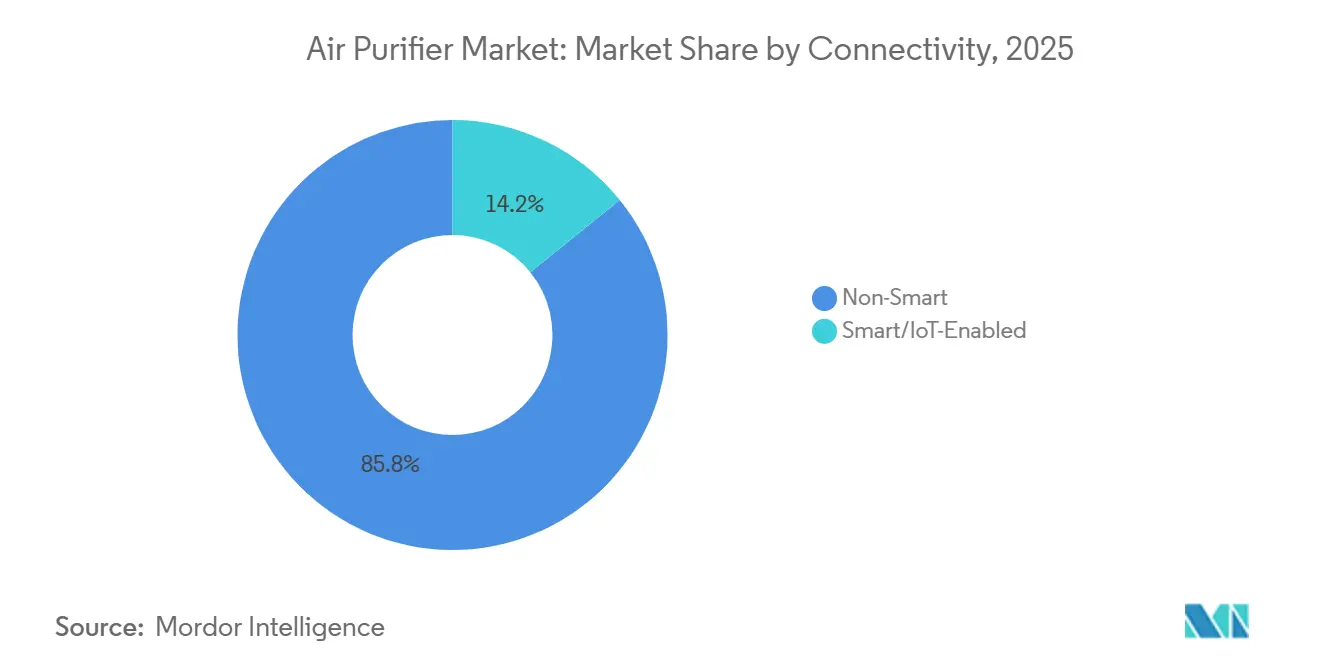

- Nach Konnektivität dominierten nicht-smarte analoge Modelle mit einem Volumenanteil von 85,8 % im Jahr 2025, während IoT-fähige Luftreiniger mit einer jährlichen Wachstumsrate von 11,2 % zunehmen.

- Nach Endnutzer entfielen auf private Käufer 61,7 % der Luftreiniger-Marktgröße im Jahr 2025; gewerbliche Installationen wachsen mit einer jährlichen Wachstumsrate von 9,7 % aufgrund von ESG- und Gesundes-Gebäude-Vorschriften.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,9 % am Luftreiniger-Markt und verzeichnet mit 8,5 % jährlicher Wachstumsrate bis 2031 auch das schnellste regulatorisch getriebene Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Luftreiniger-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die jährliche Wachstumsratenprognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsorientierte Geräteakzeptanz nach COVID-19 in ostasiatischen Ballungsräumen | +1.2% | China, Japan, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Strengere PM2,5-Standards für gewerbliche Immobilien in Nordamerika (LEED v4.1) | +1.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Ausbau der Halbleiter-Reinraumkapazität in den USA und Südkorea | +0.9% | Vereinigte Staaten, Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Smart-Home-Integration für vernetzte Luftreiniger in der EU und den USA | +1.3% | Europäische Union, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Modernisierungen im Gastgewerbe in den GCC-Ländern | +0.7% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Indische NCAP-Subventionen für HEPA-Luftreiniger in öffentlichen Schulen | +0.4% | Indien (102 Städte ohne Einhaltung der Grenzwerte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierte Geräteakzeptanz nach COVID-19 in ostasiatischen Ballungsräumen

Anhaltende PM2,5-Werte über den nationalen Zielwerten in Peking, Seoul und Tokio haben den ganzjährigen Besitz von Luftreinigern normalisiert und den Luftreiniger-Markt über den pandemiebedingten Anstieg hinaus ausgedehnt. Das chinesische Ministerium für Ökologie und Umwelt bestätigte, dass 38 von 168 überwachten Städten im Jahr 2024 die PM2,5-Ziele verfehlt haben.[2]Ministerium für Ökologie und Umwelt, "Chinas Luftqualitätsbericht 2024," mee.gov.cn Das japanische Gesundheitsministerium aktualisierte 2024 die Richtlinien zur Innenraumluftqualität und empfiehlt HEPA-Filterung in Kinder- und Altenpflegeeinrichtungen, was einen institutionalisierten Ersatzzyklus schafft.[3]Ministerium für Gesundheit, Arbeit und Soziales, "Richtlinien zur Innenraumluftqualität 2024," mhlw.go.jp Halbleiteringenieure in Südkorea, die ultrareinen Reinräumen ausgesetzt sind, spiegeln zunehmend die Arbeitsplatzstandards zu Hause wider und schaffen eine gehobene Wohnkundschaft. Xiaomis Smart-Haushaltsgerätfabrik im Wert von 2,5 Milliarden RMB wurde 2025 in Wuhan eröffnet und fügt 7 Millionen Einheiten jährlicher Kapazität hinzu, die zwischen Inlands- und Exportaufträgen flexibel eingesetzt werden können. Diese Kombination aus regulatorischem Druck und Verbrauchernachfrage festigt eine stabile ostasiatische Nachfragebasis.

Strengere PM2,5-Standards für gewerbliche Immobilien in Nordamerika (LEED v4.1)

Die Anforderungen des LEED v4.1-Guthabens für Innenraumluftqualität schreiben eine MERV-13-Filterung oder höher sowie eine kontinuierliche PM2,5-Überwachung vor und zwingen US-amerikanische und kanadische Gebäudeeigentümer dazu, fortschrittliche Reinigung bereits in der Planungsphase nachzurüsten oder vorzuschreiben. Compliance-Budgets zwischen 50.000 und 150.000 USD für ein 9.290 m² großes Büro werden zunehmend gerechtfertigt, da Mieter eine Zertifizierung als gesundes Gebäude für die Talentgewinnung und ESG-Berichterstattung fordern. ASHRAE 62.1-2022 verschärft zudem die Außenluftventilationsraten und fördert Hybridlösungen, die HEPA-Module in Lüftungskanälen mit tragbaren Geräten in Besprechungsräumen kombinieren. Der Kanadische Rat für Grünes Bauen stellte fest, dass 68 % der neuen Gewerbeprojekte im Jahr 2025 eine LEED-Zertifizierung anstrebten, was auf eine breite Akzeptanz hindeutet. Diese Standards werden voraussichtlich auf Europa übergreifen, da Überarbeitungen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden bis 2027 Innenluftmetriken einbetten.

Ausbau der Halbleiter-Reinraumkapazität in den USA und Südkorea

Der CHIPS and Science Act leitet 52,7 Milliarden USD in die inländische Halbleiterfertigung, wobei Intel, TSMC und Samsung bis 2030 mehr als 200 Milliarden USD für den Bau von Halbleiterfabriken bereitstellen. Jeder ISO-Klasse-4-6-Reinraum zirkuliert die Luft 300–400 Mal pro Stunde, was Tausende von HEPA- oder ULPA-Modulen pro Standort erfordert. Südkorea spiegelt diese Intensität wider, da SK Hynix und Samsung Fabriken ausbauen, die bis 2028 1,5 Millionen m² Reinraumfläche hinzufügen werden, wobei jeder Quadratmeter 15–20 HEPA-Filtermodule benötigt. Daikains 2025 angekündigtes Forschungs- und Entwicklungslabor im Wert von 163 Millionen USD zielt mit Filtrationstechnologien der nächsten Generation auf diese industriellen Nischen ab. Der Technologietransfer beeinflusst Kaufentscheidungen bei Ingenieuren, die Reinraumstandards verinnerlichen, und fördert den Premiumverkauf im Wohnbereich.

Nachfrage nach Smart-Home-Integration für vernetzte Luftreiniger in der EU und den USA

Die Einführung des Matter-Protokolls durch Apple, Google, Samsung und Amazon löst Markengrenzen auf und macht smarte Luftreiniger zu einem nahtlosen Knotenpunkt im vernetzten Heimnetzwerk. Sprachassistenten-Auslöser, Echtzeit-Dashboards und prädiktive Filterwarnungen erzielen einen Aufpreis von 100–200 USD gegenüber analogen Geräten, sprechen aber digital affine Haushalte an. Dysons Big+Quiet kombiniert PM2,5- und VOC-Sensoren mit automatischer Drehzahlmodulation und erzielt im Vergleich zu Modellen mit fester Drehzahl bis zu 30 % Energieeinsparungen. Die Energiekennzeichnungsverordnung der Europäischen Union schreibt nun vor, dass Luftreiniger den Energieverbrauch pro Kubikmeter offenlegen müssen, was die sensorgesteuerte Optimierung weiter fördert. Versorgungsrabatte von 50–100 USD für ENERGY-STAR-zertifizierte smarte Luftreiniger in Kalifornien und New York verkürzen die Amortisationszeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die jährliche Wachstumsratenprognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ozonausstoßbeschränkungen für Ionisatoren in Kalifornien und Japan | -0.8% | Kalifornien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Hohe Empfindlichkeit gegenüber Filterersatzkosten im ASEAN-Massenmarkt | -1.1% | Indonesien, Philippinen, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber CADR-Angaben – Fehlen eines einheitlichen Testprotokolls | -0.6% | Weltweit, mit starken Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| HVAC-Einbaufilterung verdrängt Nachfrage nach eigenständigen Geräten in Großraumbüros | -0.5% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ozonausstoßbeschränkungen für Ionisatoren in Kalifornien und Japan

Das Luftressourcenamt Kaliforniens begrenzte 2024 den Ozonausstoß von Innenraumreinigern auf 0,050 ppm und verdrängte damit effektiv ionisatorzentrierte Designs.[4]Luftressourcenamt Kaliforniens, "Verordnung für Innenraumluftreinigunger," arb.ca.gov Das japanische Gesundheitsministerium erließ 2025 parallele Kennzeichnungsvorschriften, die den Verkauf von Ionisatoren in Kinderbetreuungseinrichtungen einschränken. Marken, die auf Ionisierung angewiesen sind, darunter Sharp und Panasonic, sehen sich mit Redesignkosten von 15–25 USD pro Einheit konfrontiert, um die Grenzwerte zu erfüllen, was die Margen im Einstiegssegment schmälert. Die Regeländerung lenkt die Nachfrage auf reine HEPA- oder Hybridgeräte und begünstigt Wettbewerber ohne Ionisatoren.

Hohe Empfindlichkeit gegenüber Filterersatzkosten im ASEAN-Massenmarkt

HEPA- und Aktivkohlefilter werden in ASEAN häufig zu 40 %–60 % des ursprünglichen Gerätepreises angeboten, was den Besitz im Verhältnis zum Pro-Kopf-Einkommen teuer macht. Da die lokale Filterproduktion noch in den Anfängen steckt, erhöhen Importzölle die Einstandskosten in Vietnam und Thailand um bis zu 30 %. Xiaomis waschbare Vorfilter verlängern die Wartungsintervalle, reduzieren jedoch den CADR um 15 %–20 %, was die Verbraucherskepsis gegenüber Leistungsangaben verstärkt. Bis regionale Lieferketten reifen oder Abonnementmodelle sich verbreiten, bleibt die Durchdringung des Massenmarktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertechnologie: Hybridsysteme gewinnen an Bedeutung, da die Vielfalt der Schadstoffe zunimmt

HEPA-Medien erfassten 2025 einen Marktanteil von 68,1 % am Luftreiniger-Markt, begünstigt durch ihre 99,97%ige Effizienz bei 0,3 µm und Empfehlungen der US-amerikanischen Umweltschutzbehörde und der Weltgesundheitsorganisation. Hybridkonfigurationen, die HEPA mit Aktivkohle, UV-C oder photokatalytischer Oxidation kombinieren, sind für eine jährliche Wachstumsrate von 9,3 % vorgesehen, da Haushalte und Unternehmen nun VOCs, Krankheitserreger und Gerüche in einem einzigen Gehäuse bekämpfen. Daikains Streamer-Plasmamodul zeigte 2024 in Labortests eine 99,9%ige Inaktivierung von SARS-CoV-2. Panasonics nanoe-X-Hydroxylradikalgenerator ist in Japans Altenpflegemarkt beliebt, wo die Kontrolle von Krankheitserregern mit der Partikelerfassung gleichrangig ist. Ionisationsabscheider ziehen sich auf industrielle Nischenanwendungen zurück, da die Ozongrenzwertregeln in Kalifornien und Japan verschärft werden. Das Fehlen harmonisierter Wirksamkeitsstandards für Hybridgeräte dämpft jedoch die Akzeptanz in risikoaversen Krankenhäusern und Pharmabetrieben.

Hybridsysteme ergänzen auch smarte Sensorarrays, die stufenspezifische Filterung auslösen, um den Energieverbrauch zu senken und die Filterlebensdauer zu verlängern. LGs Clean-Booster-Wirbelluftströmung erhöht den CADR um 47 % gegenüber herkömmlichen Zentrifugalventilatoren und ermöglicht eine ähnliche Raumabdeckung mit kleineren Formfaktoren. UV-C- und photokatalytische Module bleiben Premium-Zusatzoptionen, die 80–120 USD pro Einheit kosten, was die Durchdringung unterhalb der 500-USD-Preisstufe begrenzt. Mögliche Vorschriften zum UV-C-Expositionsschutz könnten das Wettbewerbsfeld weiter gestalten, aber es gibt noch keinen globalen Konsens.

Nach Typ: Einbausysteme in Lüftungskanälen profitieren von gebäudeweiten Innenluftqualitätsmandaten

Eigenständige Geräte machten 2025 79,5 % des Luftreiniger-Marktvolumens aus, da Mieter und Hauseigentümer Plug-and-Play-Lösungen im Preisbereich von 150 bis 800 USD bevorzugten. Dennoch skalieren Einbauinstallationen in Lüftungskanälen bis 2031 mit einer jährlichen Wachstumsrate von 8,8 %, insbesondere in gewerblichen Gebäudekomplexen, die eine zentralisierte Wartung bevorzugen. Eine einzelne HEPA-Nachrüstung in Lüftungskanälen, die 20.000–40.000 USD kostet, kann die LEED-Luftwechselanforderungen für ein 4.645 m² großes Büro erfüllen, während eine gleichwertige Abdeckung mit tragbaren Geräten 50 Einheiten und wiederkehrende Arbeit für den Filterwechsel erfordern würde. Samsungs Übernahme von FläktGroup im Jahr 2025 erweitert seine HVAC-Reichweite auf Reinigungsmodule für Krankenhäuser und Flughäfen. Rechenzentrumsbetreiber setzen Einbausysteme ein, um luftgetragene Partikel unter 10 µg/m³ zu halten und Hochdichteserver vor Überhitzung oder Kurzschlüssen zu schützen. Tragbare Geräte bleiben im Gastgewerbe und im Mehrfamilienwohnungsbau dominant, wo raumspezifische Steuerung und Ästhetik die betriebliche Konsolidierung überwiegen.

Die regionale HVAC-Durchdringung prägt diese Trends: Nordamerika und Europa, mit etwa 85 % zentraler HVAC-Akzeptanz in Gewerbegebäuden, migrieren natürlich zu Einbaulösungen. Im Gegensatz dazu hält Asien-Pazifiks heterogener Gebäudebestand die Nachfrage nach tragbaren Geräten aufrecht, obwohl neue Bürogebäude der Klasse A in Peking, Seoul und Singapur zunehmend mit eingebautem Filterplenumraum geplant werden. Anbieter, die sowohl tragbare als auch Einbauangebote bündeln können, sind in der Lage, den gesamten Projektlebenszyklus abzudecken, von Reparaturersatz bis hin zu Neubauspezifikationen.

Nach Konnektivität: IoT-Luftreiniger erzielen Premiumpreise, stehen aber vor Interoperabilitätshürden

Smarte Modelle machten 2025 nur 14,2 % der Lieferungen aus, befinden sich aber auf einem Wachstumspfad von 11,2 % jährlicher Wachstumsrate, da sie in breitere Heimautomatisierungsplattformen integriert werden. Echtzeit-Partikel-Dashboards, Filterlebensdaueranalysen und Sprachassistenten-Auslöser rechtfertigen einen Aufpreis von 100–200 USD, wobei frühe Anwender in Nordamerika und Westeuropa konzentriert sind. Xiaomis Mi Air Purifier 4 Pro, zum Preis von 1.499 RMB, sicherte sich 18 % des chinesischen Smart-Segments durch die Bündelung von WLAN- und Matter-Kompatibilität ohne Premiumpreisdrift. Das europäische Energielabel schreibt nun die Offenlegung von kWh pro Kubikmeter vor, was Hersteller dazu drängt, Belegungs- und Schadstoffsensoren einzubetten, die die Lüftergeschwindigkeit modulieren und den Stromverbrauch um bis zu 30 % senken.

Interoperabilität bleibt jedoch ein Engpass. Eine Studie der Verbrauchertechnologievereinigung aus dem Jahr 2025 zeigte, dass 38 % der Besitzer Einrichtungs- oder Stabilitätsprobleme meldeten, was die Wiederholungsabsicht dämpft. Analoge Geräte bleiben in ASEAN und Lateinamerika bestehen, wo die Smartphone-Durchdringung hinterherhinkt und Verbraucher die Anschaffungskosten gegenüber der Funktionstiefe priorisieren. Der Luftreiniger-Markt wird sich voraussichtlich aufteilen: Premiummarken erweitern IoT-Ökosysteme, während Budgetanbieter kosteneffiziente analoge Geräte verfeinern.

Nach Endnutzer: Gewerbliche Segmente übertreffen den Wohnbereich aufgrund von ESG- und regulatorischen Rückenwind

Private Käufer hielten 2025 61,7 % der Luftreiniger-Marktgröße, doch die gewerbliche Nachfrage in den Bereichen Gastgewerbe, Gesundheitswesen, Bildung und Unternehmensbüros steigt mit einer jährlichen Wachstumsrate von 9,7 %. Marriott plant, bis 2027 80 % seiner Nahost-Immobilien nachzurüsten, um LEED- und Dubai-Tourismusanforderungen zu erfüllen. US-amerikanische Krankenhäuser folgen den CDC-Richtlinien, die 12 Luftwechsel pro Stunde in Isolierzimmern vorschreiben, was HEPA-Modernisierungen vorantreibt. Indische öffentliche Schulen nutzen NCAP-Subventionen, obwohl Finanzierungslücken beim Filterersatz die langfristige Wirksamkeit gefährden. Industrielle Nischen, Halbleiterfabriken, Lebensmittelverarbeitungsanlagen und Rechenzentren bieten kleinere Volumina, aber hohe Durchschnittsverkaufspreise aufgrund von missionskritischer Betriebszeit. Daikains neues Forschungs- und Entwicklungszentrum wird Luftreiniger-HVAC-Bündel entwickeln, die auf KI-Rechenzentren zugeschnitten sind, wo Partikelkontamination zu kostspieligen Ausfallzeiten führen kann.

Saisonale Volatilität beeinflusst den Wohnbereichsabsatz während der Waldbrandsaison in Kalifornien und Australien sowie bei schweren Verschmutzungsepisoden in Delhi und Peking. Umgekehrt sind gewerbliche Verträge längerfristig, oft drei- bis fünfjährige Servicevereinbarungen, die Verbrauchsmaterialien und Fernüberwachung bündeln und so die Einnahmequellen für Anbieter glätten.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 42,9 % des Umsatzes des Luftreiniger-Marktes und wird bis 2031 mit einer jährlichen Wachstumsrate von 8,5 % wachsen, getragen von anhaltenden städtischen PM2,5-Werten, aggressiven Halbleiterinvestitionen und staatlichen Saubere-Luft-Programmen. Das chinesische Umweltministerium meldete 2024 38 Städte ohne Einhaltung der Grenzwerte, was eine stabile Haushaltsnachfrage untermauert. Xiaomis Wuhan-Fabrik fügt 7 Millionen Einheiten jährlicher Produktion hinzu und stärkt lokale Kostenvorteile. Japans aktualisierte Innenluftqualitätsrichtlinien für Kinderbetreuung fördern HEPA-Installationen und schaffen stetige Ersatzzyklen.

Nordamerika weist trotz geringerer Stückzahlen die schnellste politisch getriebene Beschleunigung auf, da LEED v4.1, ASHRAE 62.1 und CHIPS-Act-Mittel konvergieren. Im Bau befindliche Halbleiterfabriken in Arizona, Texas und Ohio schreiben HEPA/ULPA-Infrastruktur vor und ziehen erhebliche B2B-Aufträge nach sich. Kanadas LEED-Akzeptanzrate von 68 % für Neubauten unterstreicht die kontinentale Ausrichtung an Innenluftqualitätsstandards.

Die bevorstehende Überarbeitung der europäischen Richtlinie über die Gesamtenergieeffizienz von Gebäuden wird bis 2027 Innenluftmetriken formalisieren und die Akzeptanz in Deutschland, Frankreich und den nordischen Ländern vorantreiben. Der Nahe Osten nutzt Gastgewerbesanierungen im Rahmen saudischer und emiratischer Klimazusagen und erzielt zweistelliges Wachstum, wenn auch von einer kleinen Basis aus. Südamerika hinkt hinterher, da wirtschaftliche Volatilität und begrenzte regulatorische Rahmenbedingungen eine breite Akzeptanz hemmen, obwohl die Luftverschmutzung in São Paulo und Buenos Aires schrittweise Wohnbereichsverkäufe ankurbelt.

Regulatorisches Umfeld

Die Einhaltung von Vorgaben zu Energie und Produktangaben wird im Hinblick auf messbare Leistung bei saubere Luft und Ozonsicherheit verschärft. In Nordamerika hat ENERGY STAR Room Air Cleaners Version 3.0 die Programme in Richtung der Kennzahlen PM2.5 Clean Air Delivery Rate (CADR) und Integrated Energy Factor (IEF) verschoben (in Kraft seit Oktober 2025). Das US-DOE hat außerdem Tier-2-Energieeinsparstandards mit einem Compliance-Termin im Dezember 2025 für konventionelle Raumluftreiniger festgelegt und im Mai 2025 einen Vorschlag veröffentlicht, die Festlegung zurückzuziehen, dass tragbare Luftreiniger unter das EPCA als erfasste Produkte fallen, was für einige SKUs je nach endgültigem Geltungsbereich Unsicherheit bei Design und Kennzeichnung schafft. Die Zertifizierung des California Air Resources Board (CARB) schränkt weiterhin ionisatorzentrierte Designs durch Grenzwerte für Ozonemissionen ein und prägt damit Produktarchitektur und Markteinführungsentscheidungen.

Kanada bewegt sich auf harmonisierte Anforderungen mit den Vereinigten Staaten zu. Im Juni 2026 veröffentlichte die kanadische Regierung einen Änderungsvorschlag Nr. 19 zu den Energy Efficiency Regulations, 2016, um die Prüf- und Effizienzansätze des US-DOE zu übernehmen und EnerGuide-Kennzeichnungspflichten für Luftreiniger einzuführen. Dies kann technische Hürden für grenzüberschreitende Produktlinien verringern, erhöht jedoch auch den Compliance-Aufwand für Lieferanten, die noch nicht an DOE-Methoden angepasst sind. Getrennt davon zieht die Absicherung von Werbeaussagen verstärkte Aufmerksamkeit der Aufsichtsbehörden nach sich: Unter Aufsicht der US-EPA können Geräte mit antimikrobiellen oder luftreinigenden Werbeaussagen unter die FIFRA-Bestimmungen für Pestizidgeräte fallen, was Marken zu präziserer Sprache, testgestütztem Marketing und Praktiken der Drittverifizierung drängt.

Wettbewerbslandschaft

Die fünf größten Anbieter, Daikin, Sharp, Dyson, Philips und LG, kontrollieren etwa 35 %–40 % der globalen Lieferungen und platzieren den Luftreiniger-Markt in einem mäßig fragmentierten Zustand. Technologiedifferenzierung und Kostenführerschaft bilden zwei Wettbewerbsachsen. Etablierte Unternehmen setzen auf proprietäre Module (Sharps Plasmacluster-Ionisator, Panasonics nanoe X und Daikains Streamer-Plasma), um Preisaufschläge zu rechtfertigen, während Herausforderer wie Xiaomi vertikal integrierte Fabriken einsetzen, um IoT-ausgestattete Geräte zu 40 %–50 % niedrigeren Preisen anzubieten.

Samsungs Kauf von FläktGroup für 1,5 Milliarden EUR im Jahr 2025 markiert eine Neuausrichtung auf integrierte HVAC-Reinigungsplattformen für Krankenhäuser, Flughäfen und Unternehmenscampusse. Daikains Forschungs- und Entwicklungslabor im Wert von 163 Millionen USD wird sich auf Rechenzentren und Reinraumanwendungen konzentrieren und auf hochmargige Industrienischen abzielen. Kleinere Disruptoren wie Airdog und Medify Air führen waschbare Filter und Abonnement-Verbrauchsmaterialien ein und umwerben kostensensible ASEAN-Verbraucher.

Die Innovationsintensität ist offensichtlich: Dyson meldete 2024–2025 127 Reinigungspatente an, die Formaldehydsensorik und katalytische Zerstörung abdecken. LGs Wirbelluftströmung erhöhte den CADR um 47 % und unterstreicht aerodynamische Fortschritte. Regulatorischer Druck rund um Ozonausstoß zwingt ionisatorlastige Portfolios zur Neugestaltung und begünstigt vorübergehend HEPA-fokussierte Wettbewerber. Das Fehlen einheitlicher CADR-Protokolle bleibt ein strategisches Risiko und öffnet die Tür für standardskonforme Marken, sich durch zertifizierte Leistungsdaten zu differenzieren.

Marktführer der Luftreiniger-Branche

Daikin Industries Ltd

Dyson Ltd

Sharp Corporation

Koninklijke Philips N.V.

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Überschneidung von messbaren Anforderungen an die Innenraumluftqualität von Gebäuden, Energieoffenlegung und Drittprüfmethoden, die der Skepsis der Käufer gegenüber Leistungsaussagen entgegenwirken. Standards, die von Gebäudebetreibern und Fachplanern verwendet werden, darunter ASHRAE Standard 241 (Kontrolle infektiöser Aerosole), sowie Prüfmethoden wie ANSI/ASHRAE Standard 185.3-2024 für kommerzielle und industrielle Innenraum-Luftreinigungsgeräte, verschieben die Beschaffung hin zu Kennzahlen für saubere Luftströme statt allgemeiner Marketingaussagen. Dies schafft Freiraum für Hersteller, die zertifizierte Leistung (PM2.5-CADR, Energieverbrauch pro geliefertem Volumen saubere Luft und ozonsichere Designs) mit Überwachung und Steuerungen kombinieren können, die sich in Smart-Building-Management- und Connected-Home-Ökosysteme einbinden lassen.

Materialien und Nachhaltigkeit werden ebenfalls zu Differenzierungsmerkmalen, insbesondere dort, wo die Kosten für den Filterwechsel und Abfall am Ende der Lebensdauer die Marktakzeptanz in Teilen des Marktes einschränken. Im Jahr 2026 verwiesen mehrere Forschungsveröffentlichungen auf biologisch abbaubare und widerstandsärmere Filtrationswege, darunter biologisch abbaubare Transskalen-Fasermembranen zur PM0,3-Entfernung, veröffentlicht in Nature Communications, sowie Forschung zu elektrogesponnenen Nanofaserfiltern in Fibers and Polymers. Auf der Kommerzialisierungsseite stellte Blueair im Juli 2026 seinen Wool-EcoLast-Filter vor, was auf eine aktive Entwicklung hin zu nachhaltigeren Filtermaterialien hinweist. Diese Richtung steht im Einklang mit strengeren Effizienz- und Kennzeichnungsregelungen (ENERGY STAR/DOE und die vorgeschlagene kanadische EnerGuide-Kennzeichnung) sowie mit dem anhaltenden regulatorischen Druck, der Portfolios bereits von ozonemittierenden Ionisationsansätzen wegverschiebt.

Aktuelle Branchenentwicklungen

- April 2026: LG Electronics kündigte die LG PuriCare 2026 New Series in Hongkong an und ergänzte multifunktionale Formate wie den AeroSpeaker Air Purifying Table neben kompakten Modellen. Das erweiterte Sortiment dehnt die Einsatzmöglichkeiten von Luftreinigern über eigenständige Boxen hinaus aus und unterstützt eine Premium-Positionierung durch designorientierte, platzsparende Produkte.

- Oktober 2025: ENERGY STAR Version 3.0 für Room Air Cleaners trat in Kraft und verschob den Leistungsfokus hin zu den Kennzahlen PM2.5-CADR und Integrated Energy Factor. Die Aktualisierung erhöht die Anforderungen an testgestützte Effizienz- und Reinluftleistungsangaben und beeinflusst Produktgestaltungsprioritäten und den Einzelhandelsauftritt.

- September 2024: Wind Point Partners schloss die Übernahme von Clean Solutions Group ab, was das Interesse von Private-Equity-Investoren an Plattformen für Innenraumumwelt und Reinigung unterstreicht. Die Konsolidierung kann die Vertriebsreichweite erweitern und die Servicefähigkeiten für Luftbehandlungsangebote ausbauen, die an gewerbliche und institutionelle Kunden verkauft werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Verkauf neuer, elektrisch betriebener Luftreinigereinheiten, die Innenraumluft durch Entfernung von Partikeln, Gasen und biologischen Schadstoffen mittels mechanischer, elektrostatischer oder ähnlicher Reinigungsmethoden reinigen, für den Einsatz in Wohn-, Gewerbe- und leichtindustriellen Bereichen.

Ausgeschlossener Umfang: Wir schließen separat verkaufte Ersatzfilter und Verbrauchsmaterialien, Kfz-Innenraumluftreiniger sowie passive Geräte aus, die nicht als angetriebene Luftreinigungseinheiten funktionieren.

Übersicht der Segmentierung

- Nach Filtertechnologie

- HEPA

- Aktivkohle

- Ionisatoren/Elektrostatische Abscheider

- UV-C und Photokatalytische Oxidation

- Hybrid- und Mehrstufensysteme

- Nach Typ

- Eigenständig/Tragbar

- Einbau in Lüftungskanäle/Zentrale HVAC

- Nach Konnektivität

- Nicht-Smart (Manuell/Analog)

- Smart/IoT-fähig (App- und sprachgesteuert)

- Nach Endnutzer

- Privathaushalte

- Gewerbe (Gastgewerbe und Freizeit, Gesundheitseinrichtungen und Kliniken, Bildungseinrichtungen sowie Unternehmensbüros und Einzelhandel)

- Industrie (Fertigung und Lagerhaltung, Lebensmittel- und Getränkeverarbeitung, Pharmazeutika und Reinräume sowie Rechenzentren und Serverräume)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragekontext festzulegen und das Modell mit öffentlichen, regelmäßig aktualisierten Signalen zu verankern. Wir bezogen uns auf Quellen wie die US-Umweltschutzbehörde (Environmental Protection Agency) für Leitlinien zur Innenraumluft, die Weltgesundheitsorganisation für Zusammenhänge zur Umgebungsluftqualität und die Weltbank für Urbanisierungs- und Einkommensindikatoren, die die Marktakzeptanz beeinflussen. Wo verfügbar, stützten wir uns zudem auf nationale Statistikämter für länderspezifische Basiswerte, Zoll- und Handelsstatistiken für Warenströme von Luftbehandlungsgeräten sowie auf peer-review-geprüfte Studien zu PM-Exposition in Innenräumen und zur Prävalenz von Allergien oder Asthma.

Auf der Angebots- und Preisseite prüften wir Geschäftsberichte, Investorenpräsentationen und Produktdatenblätter von Unternehmen, um den Funktionsmix und typische Preispunkte über verschiedene Raumgrößen hinweg zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um das Screening der Unternehmensfinanzen zu beschleunigen, Patentrecherchen zu Filtrationstechnologien durchzuführen und sendungsbezogene Import-Export-Prüfungen vorzunehmen, wo Handelsdaten zur Triangulation erforderlich waren. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Haushalte und Gewerbestandorte aktiv Geräte kauft und wie sich dieser Mix je nach Klima, Verschmutzungsepisoden und Allergiesaisonalität ändert. Wir sprachen mit einer breiten Auswahl von Herstellern, Vertriebspartnern und Einkaufs- oder Facility-Management-Verantwortlichen in wichtigen Regionen und nutzten das Feedback anschließend, um Annahmen zu Preisniveaus, Austauschzyklen für Geräte und dem Anteil von tragbaren gegenüber kanalgebundenen Installationen zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | APAC: 42% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 43% | Amerika: 21% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Bevölkerungs-, Haushaltsbildungs-, Stadtwohnungsbestand- und Gewerbeflächenindikatoren in eine realistische Basis von Standorten übersetzt werden, die Luftreiniger nutzen können. Diese potenzielle Basis wird anschließend nach Adoptionsraten gefiltert, die durch das Bewusstsein für Innenraumluftqualität, Feinstaubbelastungsmuster, Signale zu Allergien und Atemwegsgesundheit sowie die beobachtete Verschiebung hin zu Geräten mit höherem CADR für größere Räume angepasst werden.

Um die Gesamtwerte praxisnah zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise nach Kapazitätsklasse, Prüfungen von Einzelhandels- und Online-Kanälen sowie Feedback von Lieferanten und Vertriebspartnern zu Versandtrends. Wenn für ein Land nur begrenzte direkte Indikatoren vorliegen, wurden zunächst nahegelegene Vergleichsmärkte mit ähnlichem Einkommensniveau und Verschmutzungsprofil herangezogen, und die endgültigen Werte wurden anschließend durch interviewgestützte Realitätsprüfungen korrigiert. Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, die von Expertenmeinungen zu Regulierung, saisonal bedingten Nachfragespitzen und erwarteter Preiskompression durch Merkmalsstandardisierung geleitet wurden, und wandelten diese Szenarien anschließend in jährliche Verlaufskurven um.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen Modellergebnisse mit unabhängigen Signalen verglichen werden, etwa Importtrends für Luftreinigungsgeräte, Dynamik der Einzelhandelskategorie und länderspezifische Makroindikatoren, die den Kauf frei verfügbarer Geräte beeinflussen. Ausreißer werden markiert und Annahmen überprüft, wonach Folgegespräche ausgelöst werden, wenn Preis- oder Adoptionsfeedback zwischen Befragtengruppen widersprüchlich ist. Vor der endgültigen Freigabe überprüft ein weiterer Analyst die Logik, die Berechnungen und die Jahr-für-Jahr-Bewegungen, sodass jede Abweichung verständlich erklärt wird.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen durchgeführt, wie neuen Regeln zur Innenraumluft, größeren Produktverschiebungen oder anhaltenden Änderungen bei Rohstoff- und Logistikkosten, die die Endpreise beeinflussen. Unmittelbar vor der Auslieferung führen wir einen letzten Aktualisierungsdurchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Interviewergebnisse berücksichtigt sind.

Vergleich der Marktgröße für Luftreiniger von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Luftreiniger können auf den ersten Blick ähnlich erscheinen, weichen aber trotzdem voneinander ab, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was gezählt wird, an welchem Jahr er sich orientiert und wie er Preis- und Mixänderungen zwischen Ländern behandelt. Die Unterschiede werden deutlicher sichtbar, wenn tragbare Geräte, kanalgebundene Systeme und angrenzende Luftbehandlungsprodukte uneinheitlich behandelt werden.

Die Hauptlücke ergibt sich daraus, ob Ersatzfilter, Zusatzserviceumsätze und nicht angetriebene Luftreinigungsprodukte einbezogen werden, und danach, wie schnell Preisrückgänge für HEPA-geführte Modelle angenommen werden, da intelligente Funktionen zunehmend zum Standard werden. Einige Schätzungen stützen sich zudem stark auf einen einzelnen Vertriebskanal oder einen kurzen Zeitraum erhöhter Nachfrage, was das Startjahr aufblähen kann. Bei Mordor Intelligence werden nur neue angetriebene Reinigereinheiten zum endgültigen Rechnungspreis an den ersten Endnutzer gezählt, und Verbrauchsmaterialien sowie passive Geräte werden ausgeschlossen, damit der Nachfragepool an Geräteanschaffungen gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,5 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 18,09 Mrd. USD (2025) | Verwendet einen breiteren Segmentierungsansatz, bei dem Annahmen zum Abdeckungsbereich und zu Vertriebskanälen die Gesamtwerte verschieben können, und der Ansatz kann je nach Kategoriezuordnung über Regionen hinweg eine breitere Palette von Luftbehandlungsumsätzen erfassen. |

| Branchenverlag B | 18,1 Mrd. USD (2025) | Präsentiert eine Schätzung für 2025 mit begrenztem sichtbarem Detail zu Ausschlüssen und Währungszeitpunkten, sodass reine Geräteumsätze und Zusatzströme vermischt werden können, und die Preis- und Merkmalsmixentwicklung möglicherweise einheitlicher über Länder hinweg angewendet wird. |

Insgesamt wird die Streuung weniger durch Rechenfehler verursacht als durch Entscheidungen zu Umfang und Preisgestaltung, die die erfasste Umsatzbasis verändern. Indem wir die Einheitsdefinition regionsübergreifend konsistent halten und die Logik zu Adoption und ASP mit Felddaten validieren, bleibt unsere Schätzung nachvollziehbar auf klaren Nachfragetreibern und wiederholbaren Prüfungen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Luftreiniger-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 29,05 Milliarden USD erreicht und von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 7,71 % wächst.

Welche Filtertechnologie führt den aktuellen Absatz an?

HEPA-Medien führen mit 68,1 % des Umsatzes im Jahr 2025, dank einer Partikelabscheideeffizienz von 99,97 %.

Warum wachsen Einbausysteme in Lüftungskanälen schneller als tragbare Geräte?

Gewerbegebäude entscheiden sich für zentralisierte HEPA-Nachrüstungen, um LEED v4.1- und ASHRAE-62.1-Standards zu erfüllen, und bieten so gebäudeweite Compliance bei niedrigeren Lebenszykluskosten.

Welche Region hält den größten Umsatzanteil?

Asien-Pazifik befehligte 2025 42,9 % des Umsatzes aufgrund chronischer PM2,5-Verschmutzung und robuster Elektronikhersteller.

Welcher regulatorische Trend beeinflusst die nordamerikanische Nachfrage am stärksten?

Die LEED-v4.1-Anforderung für MERV-13-Filterung oder höher sowie die Echtzeit-PM2,5-Überwachung treibt weitreichende Nachrüstungen in Büros und öffentlichen Gebäuden voran.

Seite zuletzt aktualisiert am: