Größe und Marktanteil des Zentrifugalverdichtermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

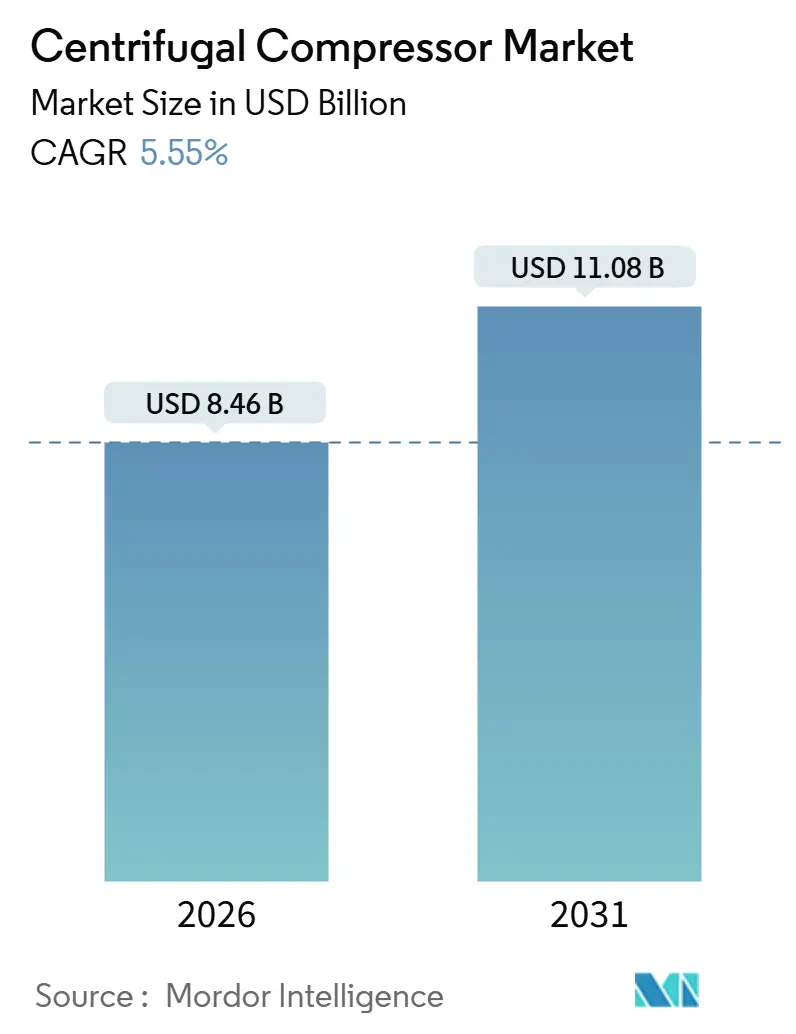

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 11.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

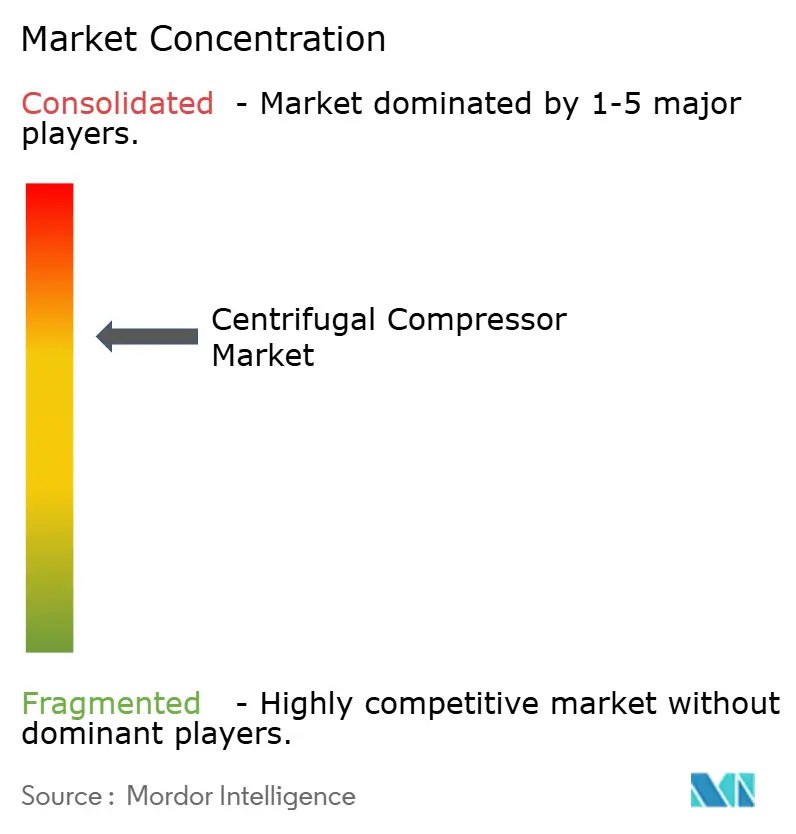

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zentrifugalverdichtermarkts von Mordor Intelligence

Die Größe des Zentrifugalverdichtermarkts wird für 2026 auf 8,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,08 Milliarden USD erreichen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031).

Der Zentrifugalverdichtermarkt profitiert von anhaltender Nachfrage im Bereich Erdgasübertragung, LNG-Verflüssigung und CCGT-Stromerzeugung – Anwendungen, die eine volumenstarke Dauerbetriebsverdichtung erfordern. Das Wachstum ist weniger auf neue Greenfield-Anlagen zurückzuführen, sondern vielmehr auf strengere Energieeffizienz-Nachrüstungen in Europa und China, den Aufbau von Wasserstoffzentren, die ölfreie Verdichterstränge benötigen, sowie auf Predictive-Maintenance-Plattformen, die Überholungszyklen verkürzen.[1]Siemens Energy, „MindSphere Industrielles IoT,” siemens-energy.com Der asiatisch-pazifische Raum bleibt von zentraler Bedeutung, da Chinas petrochemische Megakomplexe und Indiens Offshore-Gasprojekte die Kapazitätserweiterungen in einem raschen Tempo vorantreiben, während Nordamerikas Pipeline-Erweiterungen und LNG-Exportterminals die Aufträge für Geräteaustausch stützen.[2]US-Energieinformationsverwaltung, „Erdgas-Pipeline-Projekte 2024,” eia.gov Auch die Technologiepräferenzen verschieben sich: Integriert verzahnte Architekturen gewinnen an Bedeutung, da Betreiber bei modularen LNG-Anlagen kleinere Stellflächen priorisieren, und einstufige Einheiten gewinnen in der Rechenzentrum-Kühlung und der Lebensmittelverarbeitung an Bedeutung, wo niedrigere Druckverhältnisse ausreichen.

Wichtigste Erkenntnisse des Berichts

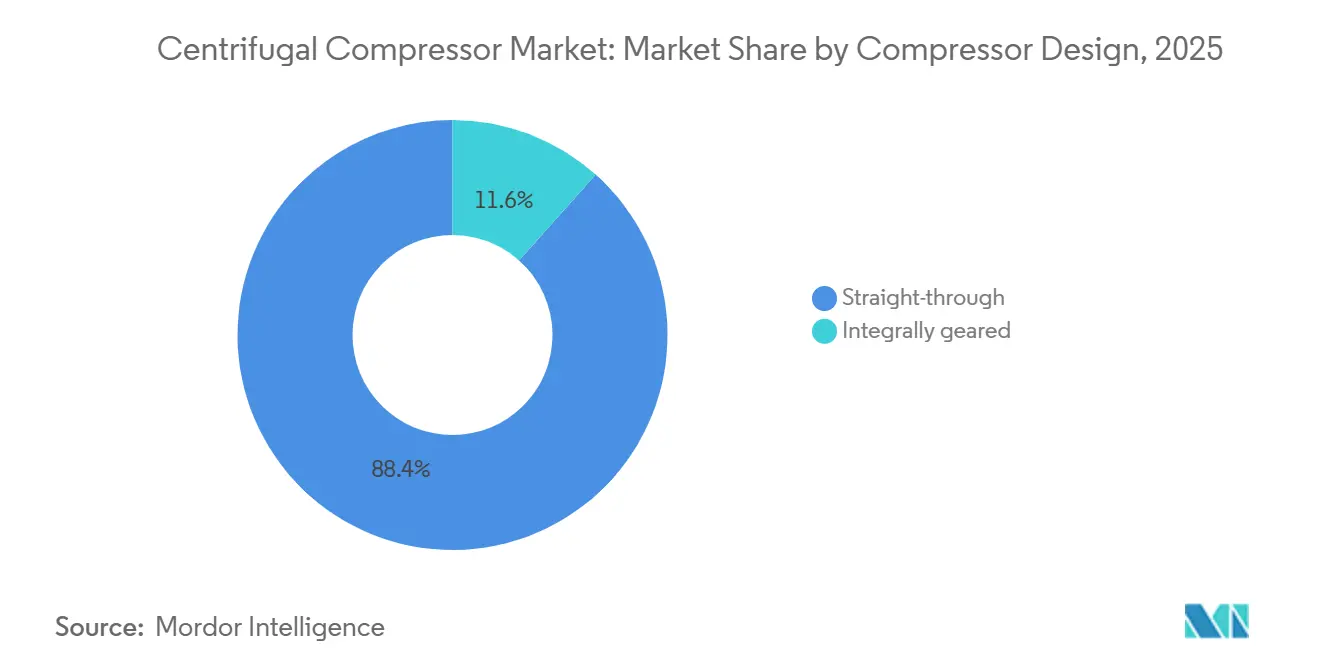

- Nach Verdichterdesign dominierten Durchströmungsausführungen mit einem Marktanteil von 88,4 % am Zentrifugalverdichtermarkt im Jahr 2025; integriert verzahnte Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen.

- Nach Stufe hielten mehrstufige Einheiten im Jahr 2025 einen Anteil von 60,6 % an der Marktgröße des Zentrifugalverdichtermarkts, während einstufige Ausführungen voraussichtlich mit einer CAGR von 6,8 % zulegen werden.

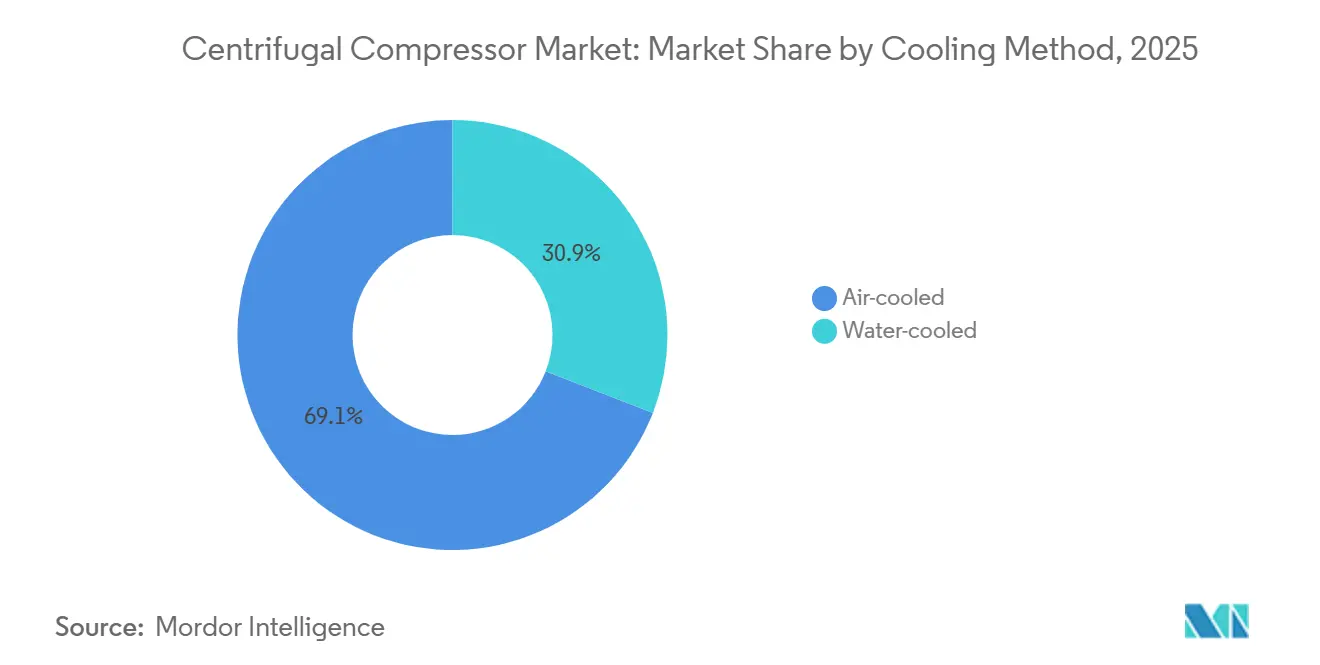

- Nach Kühlmethode erzielten luftgekühlte Systeme im Jahr 2025 einen Umsatzanteil von 69,1 %; wassergekühlte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Endverbraucher entfielen 37,5 % der Nachfrage im Jahr 2025 auf Öl und Gas, wobei Petrochemie und Chemie mit der schnellsten CAGR von 7,0 % bis 2031 aufwarten werden.

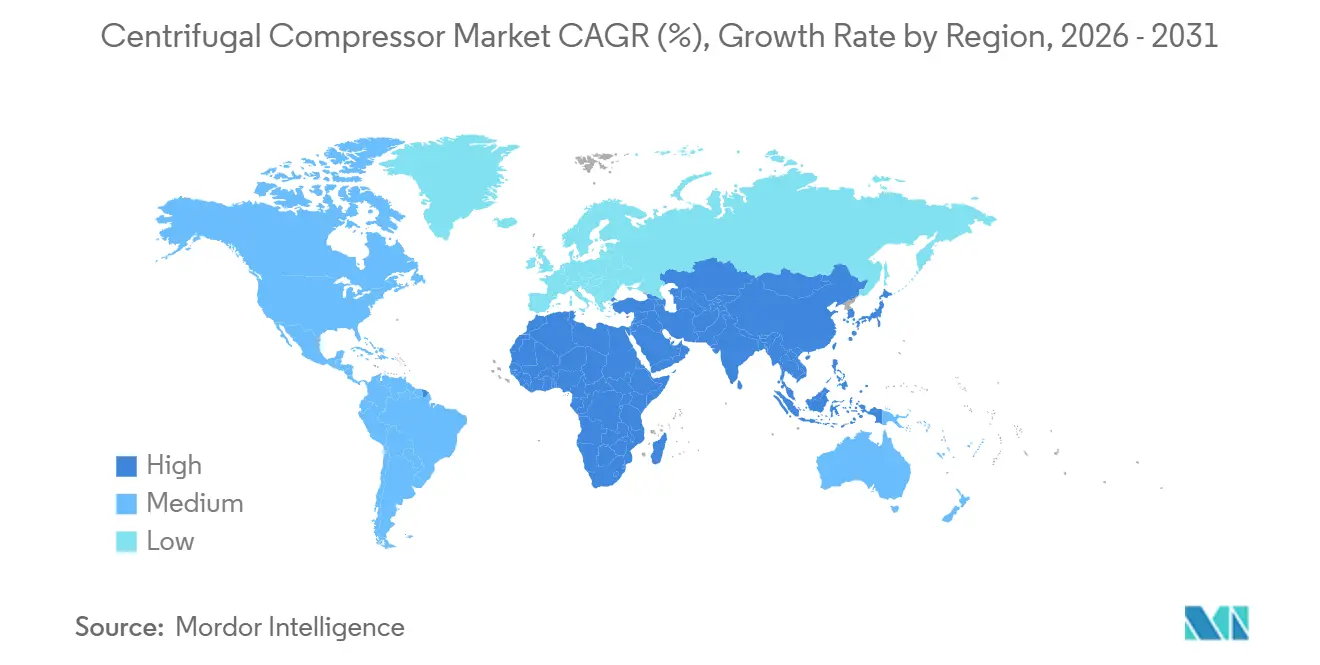

- Nach Geografie führte der asiatisch-pazifische Raum mit 38,3 % des Umsatzes im Jahr 2025; für die Region wird ein Wachstum mit einer CAGR von 6,2 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zentrifugalverdichtermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Starker Anstieg des Erdgas-Pipeline-Ausbaus | 1.2% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LNG-Verflüssigungs- und Regasifizierungskapazitätserweiterungen | 1.5% | Global, mit Schwerpunkt an der US-Golfküste, Katar, Australien | Langfristig (≥ 4 Jahre) |

| Industrielle CCGT-Kapazitätserweiterung | 0.9% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienz-Nachrüstungen | 0.7% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffzentrum-Nachfrage nach ölfreier Verdichtung | 0.6% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Durch Predictive Maintenance angetriebene Ersatzzyklen | 0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des Erdgas-Pipeline-Ausbaus

Nordamerikanische Projekte entwickeln sich von großen Hauptleitungen hin zu Stichleitungen, die die Permian- und Appalachian-Felder mit LNG-Terminals an der Golfküste verbinden. Allein sieben US-Pipeline-Genehmigungen im Jahr 2024 erhöhten die Kapazität um 3,2 Mrd. Kubikfuß pro Tag, wobei jede mehrere Zentrifugalverdichterstationen erforderte.[3]Bundesbehörde für Energieregulierung, „Pipeline-Genehmigungen,” ferc.gov Kinder Morgans Texas-Louisiana-Leitung setzte sechs Einheiten mit je 22.500 Pferdestärken ein, die schwankende Einlassdrücke ohne Überströmverluste bewältigen können. In Saudi-Arabien wird Phase IV des Master-Gas-Systems bis 2027 3 Mrd. Kubikfuß pro Tag hinzufügen und dabei kompakte, integriert verzahnte Maschinen einsetzen, um Platzbedarf zu sparen. Betreiber im Nahen Osten bevorzugen modulare Rahmengestelle, die die Installationszeit vor Ort von 18 Monaten auf 12 Monate reduzieren und die Tarifwiederherstellungszeiträume verbessern. Da diese Netzwerke ihre Streckenkilometer ausweiten, verkürzen sich die Ersatzzyklen für rotierende Ausrüstung, was den Zentrifugalverdichtermarkt beflügelt.

LNG-Verflüssigungs- und Regasifizierungskapazitätserweiterungen

Die globale Verflüssigungskapazität wird zwischen 2024 und 2030 voraussichtlich um 300 Mrd. Kubikmeter pro Jahr wachsen, wobei jeder Verarbeitungsstrang auf 4–6 Zentrifugalverdichter angewiesen ist, um Gas auf –162 °C abzukühlen. Venture Globals Plaquemines-Projekt installierte 72 Verdichter über 18 modulare Verarbeitungsstränge und liefert damit eine Exportkapazität von 20 Millionen Tonnen pro Jahr. Katars North Field East vergab einen Auftrag im Wert von 1,8 Milliarden USD an Mitsubishi Heavy Industries für 96 Einheiten, die im Teillastbetrieb einen um 8 % niedrigeren Strombedarf bieten. Auf der Nachfrageseite nahm Europa 2024 drei FSRUs in Betrieb, die jeweils zwei Hochdruck-Einspeiseverdichter nutzen, um Gas mit 70 bar einzuspeisen. Der kapitalintensive, 20-jährige Charakter von LNG-Verträgen macht diese Verdichter zu langfristigen Anlagewerten, die gegen kurzfristige Preisschwankungen immun sind.

Industrielle CCGT-Kapazitätserweiterung

Achtzehn Gigawatt neue CCGT-Kapazität waren Mitte 2025 in den Vereinigten Staaten im Bau, wobei jede Anlage 2–3 Zentrifugalverdichter für die Brenngasförderung installierte. Der Auftrag von GE Vernova im Wert von 450 Millionen USD in Südkorea umfasst Verdichter, die Leitungsgas von 15 bar auf 40 bar anheben, um die Turbinendruckanforderungen zu erfüllen.[4]GE Vernova, „9HA.02-Turbinen-Auftrag,” gevernova.com China fügte 2024 12 GW CCGT hinzu und setzte integriert verzahnte Brenngasverdichter ein, die dazu beitrugen, einen kombinierten Kreislaufwirkungsgrad von 62 % zu erreichen. Die schnelle Rampenkapazität von 10 % pro Minute ermöglicht es Zentrifugalmaschinen, intermittierende erneuerbare Energien auszugleichen – eine Flexibilität, die Kolbeneinheiten fehlt. Nachgerüstete Kohlekraftwerke wie das McDonough-Kraftwerk von Georgia Power kombinieren nun neue Turbinen mit drei modernen Verdichtern und senken so die CO₂-Emissionen um 60 %.

Wasserstoffzentrum-Nachfrage nach ölfreier Verdichtung

Das 7-Milliarden-USD-Wasserstoffzentrum-Programm des US-amerikanischen Energieministeriums wird bis 2030 rund 200 ölfreie Verdichterstränge einsetzen, die die Elektrolyseur-Ausgangsleistung von 30 bar auf 100 bar Pipeline-Druck anheben. Kawasakis 10-MW-Demonstrationsverdichter erreichte einen polytropischen Wirkungsgrad von 82 % ohne die bei öl-geschmierten Einheiten normalerweise erforderlichen Filter. Atlas Copcos ZH+-Serie, die 2025 eingeführt wurde, erfüllt die ISO-Norm 8573-1 Klasse Null über Magnetkupplungen, die das Schmierölrisiko eliminieren. Siemens Energy und Air Liquide entwickeln 20-MW-Getriebemasschinen für Exportdrücke von 350 bar und umgehen damit die Energieverluste der Verflüssigung. Modulare Stufungen ermöglichen es Betreibern, Laufräder hinzuzufügen, wenn sich Wasserstoffreinheit und -nachfrage weiterentwickeln, anders als bei Kolbendesigns mit festem Hub.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu Kolbenalternativen | -0.8% | Global, insbesondere in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Upstream-Ausgabenzyklen, die an volatile Ölpreise gebunden sind | -0.6% | Nordamerika, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Legierungslaufrädern | -0.4% | Global, mit gravierenden Auswirkungen bei Hochdruck-Sauergas-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg modularer Schraubenverdichter-Pakete | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten im Vergleich zu Kolbenalternativen

Die Installationskosten liegen zwischen 800 und 2.500 USD pro Pferdestärke für Zentrifugalmaschinen, gegenüber 600–900 USD für Kolbeneinheiten im mittleren Leistungsbereich. Kleinmaßstäbliche Biogas- und Deponiegasprojekte mit 4.000–6.000 Betriebsstunden pro Jahr entscheiden sich für Kolben, da ihr Intervallbetrieb die Zentrifugalprämien nicht rechtfertigt. Zusatzkosten wie ein Frequenzumrichter, Überströmschutzregelungen und Schwingungsüberwachung kommen weitere 400.000–600.000 USD hinzu. Leasingoptionen bevorzugen Kolbenausrüstung in Indien und Südostasien, wo Finanzierungsgesellschaften ein geringeres Restwertrisiko sehen. Die Wirtschaftlichkeit spricht erst dann für Zentrifugaldesigns, wenn die jährlichen Betriebsstunden 7.000 überschreiten und die Arbeitskosten über 80 USD pro Stunde liegen – Schwellenwerte, die in vielen aufstrebenden Regionen noch selten erreicht werden.

Versorgungsengpässe bei Legierungslaufrädern

Titan- und Nickellaufräder aus Legierungen haben Lieferzeiten von 16 Monaten, da Luft- und Raumfahrtaufträge Kapazitäten abziehen, gegenüber 10 Monaten im Jahr 2022. Ein Rückruf von Nickellaufrädern mit Mikrorissen im Jahr 2024 verzögerte vier Gasanlagen im Nahen Osten um bis zu neun Monate und löste Strafzahlungen in Höhe von 50 Millionen USD aus. Siemens Energy investierte 120 Millionen USD in den Aufbau von 3D-Drucklinien, die die Lieferzeiten bis 2027 um 40 % verkürzen werden. Bis dahin bestellen Projektentwickler Laufräder 24 Monate vor der Lieferung vor, was die Flexibilität einschränkt, Spezifikationen mitten im Projekt zu ändern. OEM qualifizieren rostfreien 17-4-PH-Stahl für Niederdruckstufen, aber Hochdruck-Wasserstoffdienst erfordert nach wie vor Inconel 718.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verdichterdesign: Integriert verzahnte Ausführung gewinnt bei modularem LNG

Durchströmungsmaschinen dominierten 2025 mit einem Marktanteil von 88,4 % am Zentrifugalverdichtermarkt; Pipeline- und Gasförderbetreiber schätzen ihre einfachere Wellenlinie und die leichtere Lagerenwartung. Integriert verzahnte Modelle werden voraussichtlich mit einer CAGR von 7,3 % wachsen, da eine 30%–40%ige Reduzierung des Stellflächenbedarfs für schwimmende LNG-Anlagen und Offshore-Plattformen geeignet ist, wo der Deckbereich ein Premium-Gut darstellt.

Der Zentrifugalverdichtermarkt spiegelt wider, dass die Vibrationsgrenzen nach API 617-2024 Getriebenachrüstungen bei Einheiten aus den 1990er Jahren begünstigen, um kostspielige Wellenmodifikationen zu vermeiden. Europäische und asiatische Käufer mit Flächeneinschränkungen bevorzugen Getriebeanordnungen, die den Lärm um 6 dB und die Grundfläche um 35 % reduzieren. Die Kostenaufschläge für Getriebe werden geringer, da Pulvermetallurgiezahnräder die Überholungsintervalle von 40.000 Stunden auf 60.000 Stunden verlängern und die Lebenszykluskosten um 12 % senken.

Nach Stufe: Einstufige Einfachheit bei Niedrigverhältnis-Anwendungen

Mehrstufige Ausrüstungen erzielten 2025 einen Anteil von 60,6 % an der Marktgröße des Zentrifugalverdichtermarkts, da Fernpipelines und Ammoniakwerke Druckverhältnisse von 4:1 oder höher benötigen. Dennoch werden einstufige Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 6,8 % zulegen, gestützt durch Rechenzentrum-Kühlung und Lebensmittelverarbeitung, die Verhältnisse unter 3:1 erfordern.

Numerische Strömungsmechanik liefert nun dreidimensional gekrümmte Schaufeln, die einstufige Verhältnisse auf 3,8:1 anheben, Zwischenkühler überflüssig machen und 300.000–400.000 USD pro Strang einsparen. Im Bergbau wählten brasilianische Pelletierwerke 12 einstufige Einheiten für 20 % niedrigere Wartungskosten aufgrund fehlender Zwischenstufendichtungen. Der Zentrifugalverdichtermarkt profitiert davon, wenn die ISO-Zertifizierung 8573-1 Klasse Null Lebensmittelqualitätsstickstoff und Karbonisierungsdienste von öl-überfluteten Kolben wegbewegt.

Nach Kühlmethode: Wasserknappheit sichert die Dominanz luftgekühlter Systeme

Luftgekühlte Konfigurationen hielten 2025 dank Offshore-Installationen und wasserarmen Schiefergasfeldern einen Umsatzanteil von 69,1 %. Wassergekühlte Varianten werden jedoch voraussichtlich jährlich um 6,5 % wachsen, da petrochemische Anlagen im Nahen Osten die Meerwasser-Zwischenkühlung nutzen, um den Verdichtungsenergiebedarf um 3%–5% zu senken.

Luftgekühlte Systeme dominieren weiterhin in nordamerikanischen Schiefergasfeldern, wo das Genehmigen von Wasserentnahmen zusätzliche Kosten und Zeit verursacht. Der Zentrifugalverdichtermarkt erlebt, wie Mikrokanalwärmetauscher das Wärmetauschergewicht um 40 % reduzieren und den Effizienzunterschied zur Wasserkühlung in gemäßigten Klimazonen auf unter 3 % verringern. Offshore-FLNG-Schiffe wie Shells Prelude akzeptieren einen Leistungsverlust von 4 % zugunsten korrosionsfreier Luftkühler.

Nach Endverbraucherbranche: Petrochemie überholt Öl und Gas

Öl- und Gasnutzer behielten 2025 eine Nachfrage von 37,5 %, doch wird die Petrochemie mit einer CAGR von 7,0 % das stärkste Wachstum verzeichnen, da Ethylenkracker-Erweiterungen auf Mehrstrang-Verdichtung angewiesen sind. ExxonMobils Beaumont-Projekt fügte 1,3 Millionen Tonnen pro Jahr Polyethylenkapazität mit acht Getriebeverdichtern hinzu, die Ansaugtemperaturen von –40 °C bewältigen.

Metalle, Bergbau und Lebensmittelverarbeitung machen zusammen rund 18 % des Volumens im Jahr 2025 aus, da ISO-Lebensmittelsicherheits- und Reinraumvorschriften ölfreie Klasse-Null-Luft vorschreiben. Die Größenzuwächse des Zentrifugalverdichtermarkts werden sich im Nahen Osten und in China konzentrieren, wo jede Tonne neue Ethylenkapazität bis zu 1,2 Pferdestärken Kältemittelverdichtung benötigt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 38,3 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 6,2 % zulegen, da China sechs petrochemische Komplexe mit mehr als 80 Verdichtern in Betrieb nahm. Indiens KG-Becken-Auftrag für Unterwasserverdichtung mit 12 Einheiten à 15 MW unterstreicht die Trends bei der Monetarisierung von Offshore-Reserven. Japan und Südkorea tauschen schmierölrisikobehaftete Einheiten gegen ölfreie Maschinen aus, um die 10-ppm-Schwefel-Anforderungen für Schiffskraftstoff zu erfüllen.

Nordamerika trug 2025 nahezu 30 % der globalen Nachfrage bei, gestützt durch Permian-Pipelines und Verflüssigung an der Golfküste. Plaquemines LNG und Corpus Christi Stufe 3 vergaben zusammen 48 Aufträge für Mischkältemittelverdichter. LNG Canada in Kanada vergab ein Verdichter-Turbinen-Paket im Wert von 1,55 Milliarden USD, das 15%ige Wasserstoffbeimischungen verarbeiten kann. Mexikos Wahalajara-System nahm vier Hochdruckstationen in Betrieb, um Gas 500 km bis nach Guadalajara zu transportieren.

Europa hielt nahezu ein Fünftel des Zentrifugalverdichtermarkts; drei deutsche FSRUs speisen nun regasifiziertes LNG mit 70 bar ein. Industrielle Nachrüstungen nach ISO 50001 ersetzen Maschinen aus der Zeit vor 2010 und erschließen EU-Innovationsfondszuschüsse. Der Nahe Osten und Afrika, rund 13 % der Nachfrage im Jahr 2025, hängen von Katars North-Field-Erweiterung und ADNOCs Ruwais-Raffinerieausbau ab, bei dem 16 Wasserstoffrecycling-Einheiten installiert wurden. Südamerika bleibt mit 4%–5% klein, aber bemerkenswert durch Petrobras' Auftrag für Unterwasserverdichtung im Wert von 320 Millionen USD zur Druckhaltung im Búzios-Feld.

Wettbewerbslandschaft

Fünf Anbieter – Siemens Energy, Baker Hughes, Atlas Copco, Mitsubishi Heavy Industries und Howden – hielten 2025 etwa 45%–50% des Umsatzes, sodass regionalen Anbietern Raum bleibt, lokale Projekte zu gewinnen. Die Differenzierung konzentriert sich nun auf digitale Zwillinge und Predictive Analytics, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Wasserstoffverdichtung und Nachrüstungs-Laufrad-Upgrades bleiben Wachstumspotenziale, die 15%–20% Energieeinsparungen und schnelle Amortisation in nordamerikanischen Gasanlagen versprechen.

Der Kauf von Howden durch Chart Industries im Jahr 2024 für 4,5 Milliarden USD verbindet kryogene Wärmetauscher mit Verdichtern und ermöglicht es dem Unternehmen, LNG-Stränge aus einer Hand anzubieten. Die additive Fertigung von Titanlaufrädern halbiert die Lieferzeiten und steigert den isentropen Wirkungsgrad um 2%–3%. Die Vibrations- und Dichtungsgrenzwerte der 8. Auflage des API 617 erhöhen die Eintrittsbarrieren und drängen kleinere Hersteller zu standardisierten Niederdruckleitungen. Ein installationsbasisintensives Geschäft beflügelt die Serviceumsätze; Atlas Copcos 180 globale Zentren garantieren eine 48-Stunden-Ersatzteillieferung – ein logistischer Wettbewerbsvorteil, den Newcomer kaum erreichen können.

Marktführer der Zentrifugalverdichterbranche

Atlas Copco AB

Siemens Energy AG

Ingersoll Rand Inc.

Baker Hughes Company

Mitsubishi Heavy Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: FS-Elliott, ein globaler Vorreiter in der ölfreien Zentrifugalluft-Verdichtertechnologie, hat den Polaris P650 DF vorgestellt. Dieser Doppeleinlass-Doppelströmungsverdichter verspricht herausragende Kapazität und Effizienz bei gleichzeitig kompakter Bauweise und wirtschaftlicher Preisgestaltung.

- Mai 2025: IHI Rotating Machinery Engineering Co., Ltd. (IRM), ein Tochterunternehmen der IHI-Gruppe, hat sein neuestes Angebot vorgestellt: den Hocheffizienz-Zentrifugalverdichter der „TRZ-Serie”. IRMs neuer Verdichter bedient ein bedeutendes Marktsegment des globalen Markts und unterstützt Motorleistungen von 500 kW bis 1.120 kW sowie Druckluftmengen zwischen 5.600 und 12.320 m³/h bei einem Ausgangsdruck von 0,7 MPaG.

- Februar 2025: Elgi Equipments hat seine bahnbrechende Druckluft-Stabilisierungstechnologie vorgestellt. Das STABILISOR-System soll den Verdichterbetrieb in Anlagen mit schwankendem Luftbedarf grundlegend verändern.

- März 2024: Copeland hat seine neueste Innovation vorgestellt: einen ölfreien Zentrifugalverdichter mit modernster reibungsfreier Aero-Lift-Lagertechnologie. Als problemloser Ersatz für herkömmliche Magnetschwebelager und kühlmittelgeschmierte Keramik-Verdichtungssysteme konzipiert, verspricht Copelands neuer Verdichter überlegene Hubleistung, erhöhte Zuverlässigkeit und gesteigerte Effizienz, insbesondere in anspruchsvollen Kälteanlagenwendungen.

Umfang des globalen Berichts zum Zentrifugalverdichtermarkt

Ein Zentrifugalverdichter ist eine Art dynamischer Verdichter oder Turboverdichter mit radialem Design. Er erzielt einen Druckanstieg, indem er dem kontinuierlichen Fluiddurchfluss durch den Rotor/das Laufrad Energie zuführt. Die folgende Gleichung zeigt diesen spezifischen Energieeintrag.

Der Zentrifugalverdichtermarkt ist segmentiert nach Verdichterdesign, Stufe, Kühlmethode, Endverbraucherbranche und Geografie. Nach Verdichterdesign ist der Markt in Durchströmungsausführung und integriert verzahnte Ausführung unterteilt. Nach Stufe ist der Markt in einstufig und mehrstufig unterteilt. Nach Kühlmethode ist der Markt in luftgekühlt und wassergekühlt unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Petrochemie und Chemie, Stromerzeugung, Metalle und Bergbau, Lebensmittel und Getränke sowie Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Zentrifugalverdichtermarkt in den wichtigsten Regionen. Der Bericht bietet die Marktgröße und Prognosen in Form von Umsätzen in Milliarden USD für alle oben genannten Segmente.

| Durchströmungsausführung |

| Integriert verzahnte Ausführung |

| Einstufig |

| Mehrstufig |

| Luftgekühlt |

| Wassergekühlt |

| Öl und Gas |

| Petrochemie und Chemie |

| Stromerzeugung |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Verdichterdesign | Durchströmungsausführung | |

| Integriert verzahnte Ausführung | ||

| Nach Stufe | Einstufig | |

| Mehrstufig | ||

| Nach Kühlmethode | Luftgekühlt | |

| Wassergekühlt | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Petrochemie und Chemie | ||

| Stromerzeugung | ||

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Zentrifugalverdichtermarkts?

Die Größe des Zentrifugalverdichtermarkts erreichte 2026 einen Wert von 8,46 Milliarden USD und wird bis 2031 voraussichtlich 11,08 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 38,3 % und ist auf dem Weg zu einer CAGR von 6,2 % bis 2031.

Welcher Designtyp wächst am schnellsten?

Integriert verzahnte Konfigurationen werden voraussichtlich mit einer CAGR von 7,3 % wachsen, dank der Flächeneinsparungen bei modularem LNG und schwimmenden Einheiten.

Warum setzen petrochemische Anlagen auf Zentrifugalverdichter?

Neue Ethylenkracker benötigen Mehrstrang-Kältemittelverdichtung, was der Petrochemie bis 2031 zur schnellsten CAGR von 7,0 % verhilft.

Wie beeinflussen Wasserstoffzentren die Geräteauswahl?

Ölfreie Zentrifugaleinheiten vermeiden Schmierölkontaminierung und sind damit die bevorzugte Wahl für durch das US-amerikanische Energieministerium geförderte Wasserstoffzentren.

Was sind die wichtigsten Technologietrends?

Additive Fertigung von Titanlaufrädern, Magnetlager und Diffusoren mit variabler Geometrie verbessern die Effizienz und verkürzen die Lieferzeiten.

Seite zuletzt aktualisiert am: