Schaltanlagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

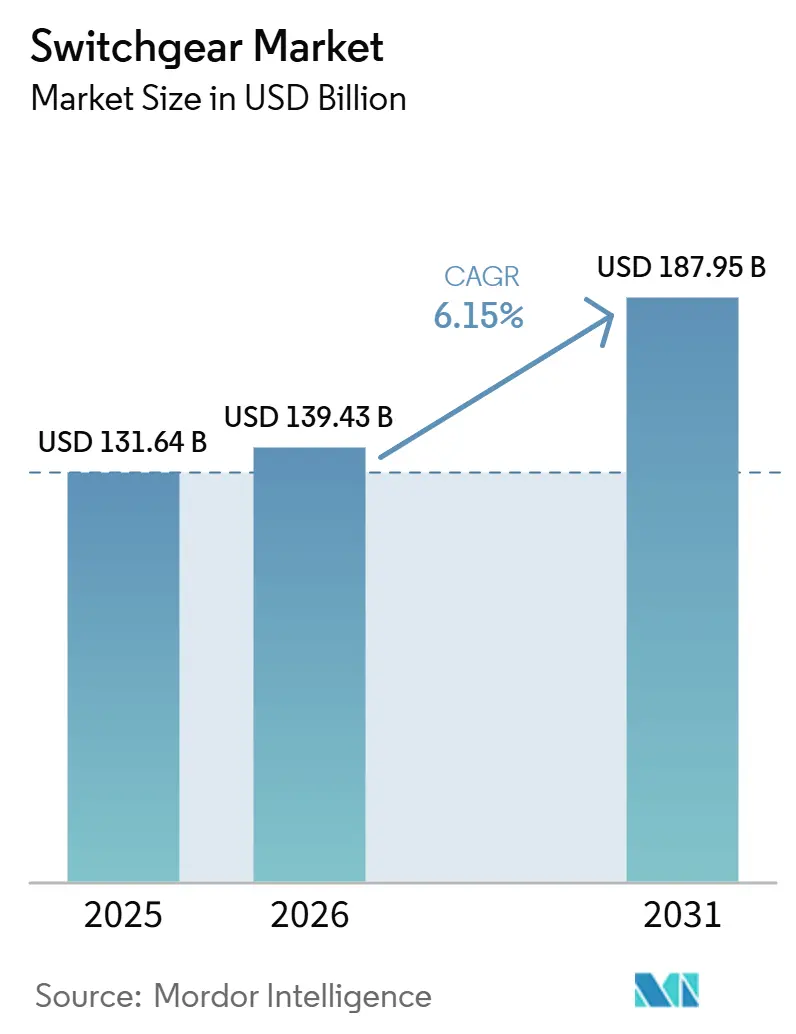

| Marktgröße (2026) | 139.43 Milliarden US-Dollar |

| Marktgröße (2031) | 187.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

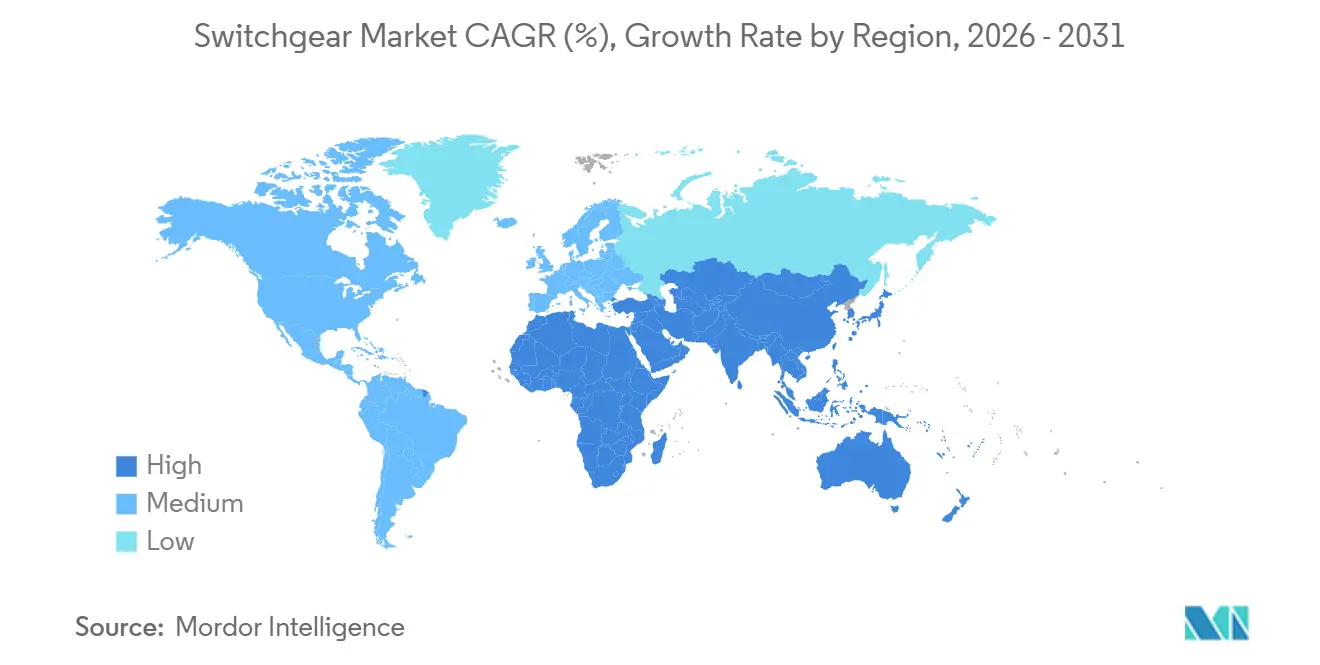

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

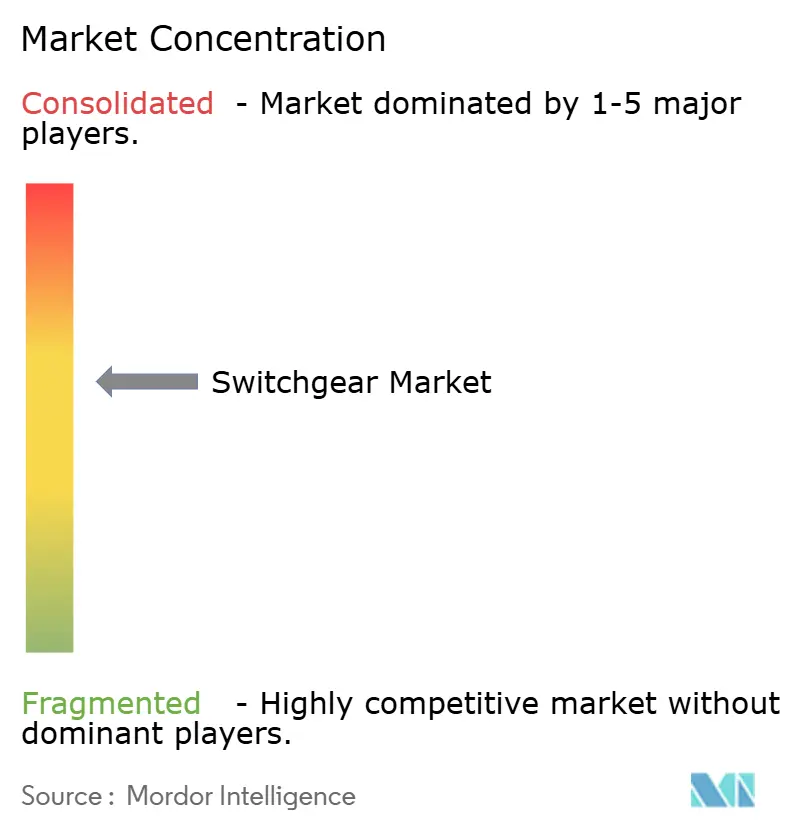

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schaltanlagenmarkt Analyse von Mordor Intelligence

Die Größe des Schaltanlagenmarkts wird voraussichtlich von 131,64 Milliarden USD im Jahr 2025 auf 139,43 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 187,95 Milliarden USD erreichen, was einer CAGR von 6,15 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch die rasche Elektrifizierung von Rechenzentren, staatlich finanzierte Programme zur Netzresilienz und das Verbot der Europäischen Union für SF₆ in Mittelspannungsgeräten unter 24 kV gestützt, das im Januar 2026 in Kraft tritt.[1]Europäische Kommission, „EU-Gesetzgebung zur Kontrolle von F-Gasen”, climate.ec.europa.eu Preisschwankungen bei Kupfer und CRGO-Stahl zwingen Hersteller zur Neugestaltung von Niederspannungssammelschienen, während Versorgungsengpässe bei Fluornitril die Lieferzeiten für gasisolierte Schaltanlagen verlängern. Asien-Pazifik führt die aktuelle Nachfrage an und erweitert den Schaltanlagenmarkt schneller als jede andere Region, da China Ultrahochspannungskorridore baut und Indien Verteilungsnetze modernisiert.[2]Ministerium für Energie, „Überarbeitetes Verteilungssektorprogramm”, powermin.gov.in Versorgungsunternehmen lenken weiterhin den größten Anteil des Kapitals in Schaltanlagenmarkt-Upgrades, die Netze gegen extreme Wetterereignisse widerstandsfähiger machen und die Integration erneuerbarer Energien ermöglichen.

Wichtigste Erkenntnisse des Berichts

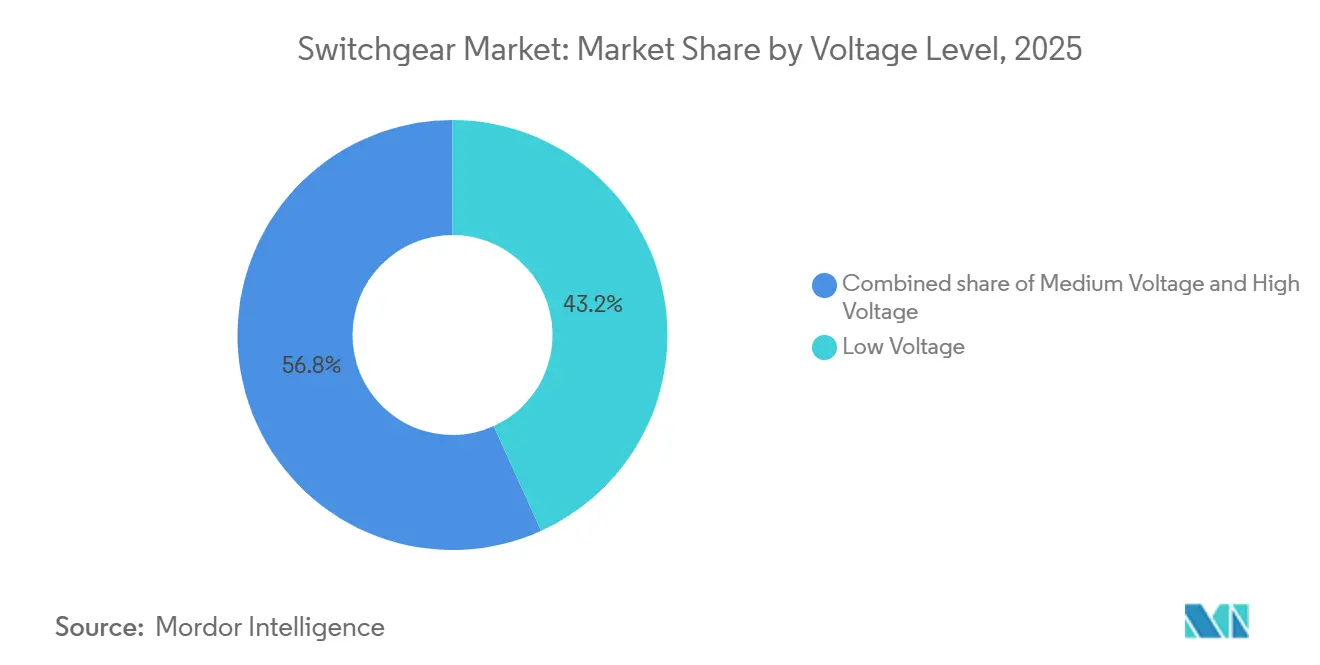

- Nach Spannung führte Niederspannungsausrüstung im Jahr 2025 mit einem Umsatzanteil von 43,22 %, während Hochspannungsgeräte bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

- Nach Isolierungstyp entfielen 67,79 % der Nachfrage im Jahr 2025 auf luftisolierte Einheiten; die Kategorie „Sonstige”, zu der auch Feststoffdielektrikum-Designs gehören, wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,50 % wachsen.

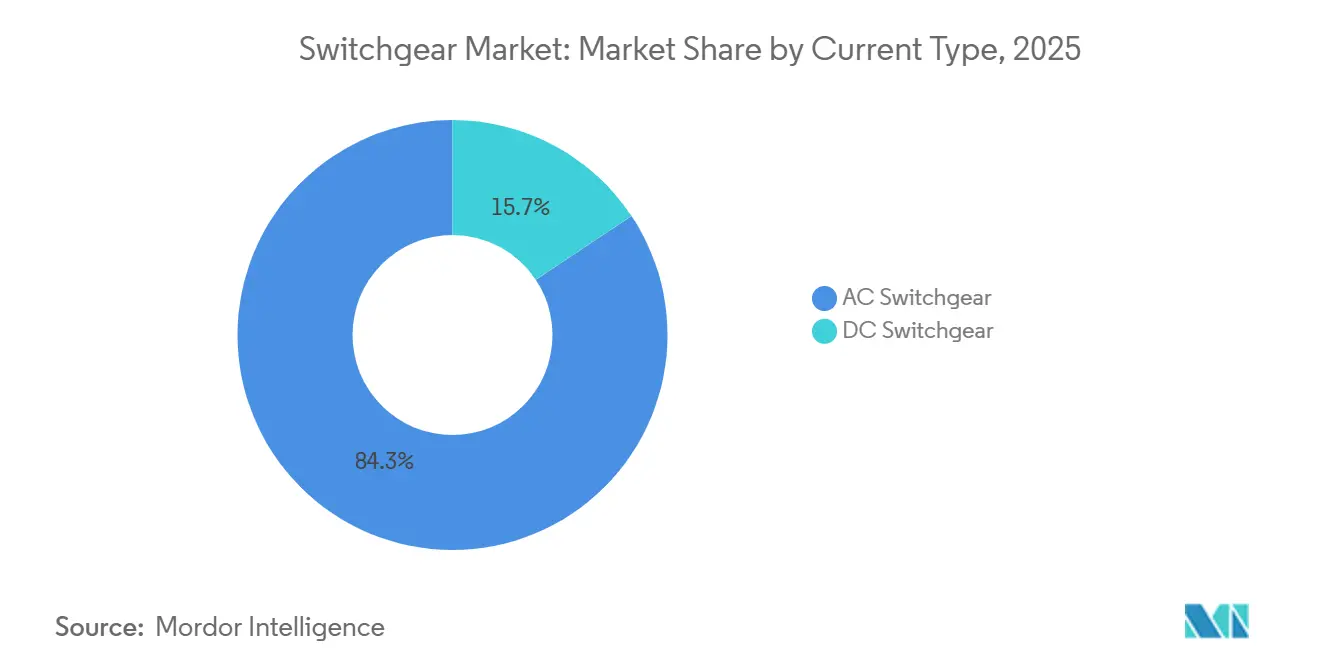

- Nach Stromtyp entfielen 84,34 % der Installationen im Jahr 2025 auf AC-Geräte, während DC-Schaltanlagen auf der Grundlage von Schienen- und Batteriespeicherprojekten mit einer CAGR von 7,11 % voranschreiten.

- Nach Installation hielten Innenkonfigurationen 76,36 % der Einsätze im Jahr 2025; Außeneinheiten gewinnen mit einer CAGR von 8,75 % an Bedeutung, da ländliche Netzerweiterungsprogramme in den Vereinigten Staaten umgesetzt werden.

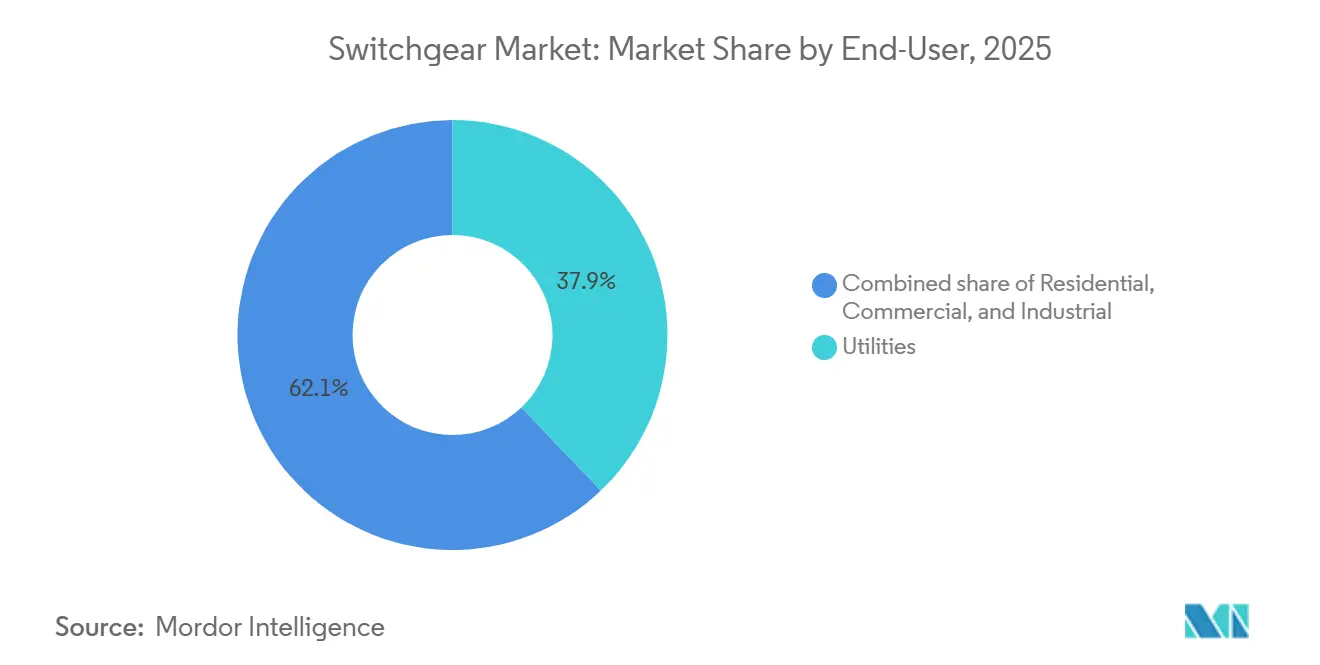

- Nach Endverbraucher erfassten Versorgungsunternehmen 37,88 % des Umsatzes im Jahr 2025 und sind mit einer CAGR von 6,64 % bis 2031 auch die am schnellsten wachsende Kundengruppe.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 47,01 % des globalen Umsatzes und wird voraussichtlich mit einer CAGR von 8,08 % bis 2031 wachsen, getragen von anhaltenden Investitionen in Ultrahochspannungsübertragung und Rollout intelligenter Zähler.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schaltanlagenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Nachfrage nach MV-Innen-Schaltanlagen für Rechenzentren in Nordamerika und der EU | 0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-F-Gas-Ausstieg beschleunigt die Beschaffung von SF₆-freien gasisolierten Schaltanlagen | 1.2% | Europa, Ausstrahlungseffekte auf Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Indisches RDSS-Programm mit 40 Milliarden USD Ausgaben für Verteilungsschaltanlagen 2021–28 | 0.8% | Indien, mit frühen Gewinnen in Uttar Pradesh, Bihar, Rajasthan | Langfristig (≥ 4 Jahre) |

| Einführung von 66-kV-Reihenkabel-GIS für Offshore-Wind in Ostasien | 0.7% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| US-IIJA-Zuschüsse für die Modernisierung von Pad-Mounted-Netzen | 0.6% | Vereinigte Staaten, ländliche und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| GCC-Schienenelektrifizierung steigert Hochgeschwindigkeits-DC-Schaltanlagen | 0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Nachfrage nach Mittelspannungs-Innen-Schaltanlagen für Rechenzentren

Hyperscale-Einrichtungen in Loudoun County und anderen US-amerikanischen Schwerpunkten wechseln von 480-V-Niederspannungsfeldern zu 13,8-kV- und 34,5-kV-Schaltfeldreihen, die die Kupfermasse halbieren und die Anzahl der Transformatoren pro Halle reduzieren.[3]T&D World, „Schaltanlagenmarkt-Analyse für Rechenzentren”, tdworld.com Schneider Electrics Reinluft-SM-AirSeT-Plattform eliminiert SF₆ und senkt den eingebetteten Kohlenstoff um 99 %, was mit den Nachhaltigkeitszielen von Cloud-Anbietern übereinstimmt.[4]Siemens Energy, „Blue-GIS-Technologie”, siemens-energy.com Colocation-Betreiber fordern jetzt digitale IEC-61850-Schnittstellen, die eine vorausschauende Wartung ermöglichen, die ungeplante Ausfallzeiten um 30 % reduziert. Die daraus resultierenden Effizienz- und Nachhaltigkeitsgewinne beschleunigen die Einführung kompakter Innen-Schaltanlagen im Schaltanlagenmarkt in Nordamerika und Europa.

EU-F-Gas-Ausstieg beschleunigt die Beschaffung von SF₆-freien gasisolierten Schaltanlagen

Die Verordnung 2024/573 verbietet SF₆ in neuen Schaltanlagen bis 24 kV ab Januar 2026 und im Bereich 24 kV–52 kV ab 2030. Versorgungsunternehmen müssen rund 1,2 Millionen veraltete Felder ersetzen, was einen unmittelbaren Anstieg im Schaltanlagenmarkt für Fluornitril-basierte Alternativen erzeugt. ABB sicherte sich 2025 mehr als 200 Aufträge für seine EconiQ-Reihe, darunter ein 145-kV-Projekt, das 500.000 irische Haushalte versorgt. Siemens Energys Blue GIS erhielt 2024 die vollständige IEC-Typzulassung und ist nun eine Standardanforderung in deutschen Ausschreibungen.

Indisches RDSS-Programm mit 40 Milliarden USD Ausgaben für Verteilungsschaltanlagen

Indiens überarbeitetes Verteilungssektorprogramm budgetiert 40 Milliarden USD für die Installation von 250 Millionen intelligenten Zählern und die Modernisierung von 11-kV- und 33-kV-Schaltanlagen bis 2028. Die aggregierten Verteilungsverluste sanken von 21,91 % im Geschäftsjahr 2021 auf 15,04 % im Geschäftsjahr 2025, was jährlich rund 70 Milliarden kWh einspart. Lokale Inhaltsvorschriften haben CG Power dazu veranlasst, ein Werk zu eröffnen, das 1,2 Millionen Felder pro Jahr montieren kann, und sicherstellen, dass inländische Lieferanten die wachsende Schaltanlagenmarkt-Nachfrage abdecken. Die Zuschuss-Darlehens-Mischung knüpft Auszahlungen an geogetaggte Meilensteine, was die Transparenz erhöht, aber die Beschaffungszyklen verlängert.

Einführung von 66-kV-Reihenkabel-GIS für Offshore-Wind in Ostasien

Entwickler in China, Japan und Südkorea wechseln von 33-kV- zu 66-kV-Sammelnetzen, die resistive Verluste um bis zu 15 % reduzieren und die Anzahl der erforderlichen Umspannwerke verringern. Hitachi Energy versorgte 2025 einen chinesischen 1-GW-Windpark mit 66-kV-SF₆-freien gasisolierten Schaltanlagen. Japans Energieministerium schreibt nun Anlagen mit ≥ 66 kV für Projekte über 500 MW vor, um die Ausrichtung auf Onshore-Spannungen sicherzustellen und Transformationsschritte zu reduzieren. Diese Standards treiben den Schaltanlagenmarkt für kompakte, korrosionsbeständige GIS-Modelle in Meeresumgebungen voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpass bei SF₆-freien Unterbrechern (Lieferzeiten > 72 Wochen) | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kupfer- und CRGO-Preisvolatilität belastet die Margen von Niederspannungs-OEMs | -0.6% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gefälschte Niederspannungseinheiten von informellen Exporteuren in Afrika | -0.3% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Compliance-Kosten für intelligente IEC-61850-Schaltanlagen | -0.4% | Versorgungsunternehmen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpass bei SF₆-freien Unterbrechern

Die Lieferzeiten für Fluornitril-Unterbrecherkammern übersteigen jetzt 72 Wochen, da chemische Lieferanten die Produktion unter strengen Umweltgenehmigungen hochfahren. Hitachi Energy und Siemens Energy berichten von 18-monatigen Auftragsrückständen, was Versorgungsunternehmen dazu veranlasst, Geräte 24 Monate im Voraus zu bestellen und in einigen Fällen trotz des Platzbedarfs auf größere luftisolierte Alternativen zurückzugreifen. Der Engpass hemmt das kurzfristige Wachstum im Schaltanlagenmarkt für SF₆-freie gasisolierte Schaltanlagen, obwohl regulatorische Verbote bevorstehen.

Kupfer- und CRGO-Preisvolatilität belastet die OEM-Margen

Kupfer wurde 2024–2025 zwischen 8.400 und 9.500 USD pro Tonne gehandelt, während CRGO-Stahl 3.000 USD pro Tonne überstieg, was die Margen von Niederspannungs-OEMs um bis zu 4 Prozentpunkte senkte. Hersteller verhandeln nun vierteljährlich Preise neu, und einige wechseln bei Feldern unter 630 A zu Aluminiumsammelschienen, wobei sie eine 15-prozentige Größenzunahme für eine 25-prozentige Kostenreduzierung in Kauf nehmen. Die Volatilität erschwert die Angebotspreisgestaltung und drängt den Schaltanlagenmarkt zu Designs, die den Rohstoffgehalt minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannungsübertragung verankert Langstrecken-Erneuerbare

Hochspannungsgeräte werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,01 % wachsen und damit den globalen Schaltanlagenmarkt-Durchschnitt von 6,15 % übertreffen. Das Segment profitiert von 132-kV- bis 765-kV-Korridoren, die erneuerbare Energie aus abgelegenen Wüsten und Offshore-Zonen zu städtischen Lastzentren transportieren. China nahm 2024–2025 18 ±800-kV-DC-Leitungen in Betrieb, wobei jeder Endpunkt Konverterstation-Leistungsschalter mit Fehlerklärungszeiten unter 3 ms integriert. In Indien unterstützen 765-kV-Schaltfelder im Rahmen der Grünen Energiekorridor-Phase II die Integration von 20 GW Solar- und Windenergie. Mittelspannung bleibt der größte Umsatzbeitrag, doch seine kürzeren Lieferzeiten erodieren aufgrund von SF₆-freien Flaschenengpässen. Niederspannung behält 43,22 % des Umsatzes im Jahr 2025, obwohl die Kupfervolatilität die Margen einengt und vereinfachte Designs fördert.

Asien-Pazifik bevorzugt 220 kV und darüber, um kontinentale Rückgrate aufzubauen, während Nordamerika und Europa 145 kV und darunter nachrüsten, um veraltete Anlagen zu modernisieren. ABBs 420-kV-Freiluftleistungsschalter mit SF₆-freien Unterbrechern wurden 2025 in zwölf skandinavischen Umspannwerken eingesetzt. Die zunehmende Abhängigkeit von dezentralen Energieressourcen dämpft das Mittelspannungswachstum, aber die Hochspannungsebene hebt die gesamte Schaltanlagenmarkt-Größe für Übertragungsanwendungen stetig an.

Nach Isolierung: Feststoffdielektrika stören etablierte GIS und AIS

Luftisolierte Schaltanlagen hielten 67,79 % des Umsatzes im Jahr 2025 dank niedrigerer Investitionskosten, doch kompakte Feststoffdielektrikum- und Vakuumdesigns wachsen mit einer CAGR von 14,50 %. Siemens Energys 8DJH Blue GIS verwendet eine Fluornitril-CO₂-Mischung und nimmt 30 % weniger Bodenfläche ein als vergleichbare luftisolierte Schaltanlagenreihen. Feststoffdielektrikum-Schaltanlagen, wie Eatons 2025 eingeführte VacClad-W, eliminieren die Gashandhabung und erreichen IP67-Schutzklassen, die für Offshore-Plattformen geeignet sind. Die Lebenszyklusökonomie begünstigt nun geschlossene Lösungen, sobald Immobilien- und Wartungseinsparungen berücksichtigt werden, was den Kostenvorteil von luftisolierten Schaltanlagen im Schaltanlagenmarkt verringert. Gasisolierte Produkte sind mit Fluornitril-Versorgungsengpässen konfrontiert, was ein Fenster für Epoxidharz-Alternativen schafft, während Hybridkonfigurationen Vakuumunterbrecher mit gasfreien Sammelschienen kombinieren, um Kosten und Platzbedarf auszubalancieren.

Nach Stromtyp: DC-Konfigurationen gewinnen an Bedeutung bei Schienen- und Speicherprojekten

Das AC-Segment behielt 84,34 % der Installationen im Jahr 2025, doch DC-Schaltanlagen werden bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen, da Metro-, Hochgeschwindigkeitsbahn-, Batteriespeicher- und Rechenzentrum-Betreiber nach durchgängigen Gleichstromarchitekturen suchen. Schienenkorridore des Golfkooperationsrats spezifizieren 1.500-V- und 3.000-V-Leistungsschalter, die 100-kA-Fehler in 5 ms klären können, während Chinas ±800-kV-HVDC-Leitungen metallische Rückübertragungsleistungsschalter mit hochkoordinierter Schutzlogik erfordern. Das wachsende Interesse an 380-V-Serverracks schafft Proof-of-Concept-Datenhallen, die eine Gleichrichtungsstufe eliminieren und die Energieeffizienz um 5 % verbessern. Diese Einsätze begünstigen Festkörperunterbrecher, die das Lichtbogenkammervolumen verringern und die mechanische Lebensdauer auf über 30.000 Operationen verlängern. Der DC-Anteil der Schaltanlagenmarkt-Größe für Schiennanwendungen wird 2026 auf 3,1 Milliarden USD geschätzt und soll bis 2031 auf rund 4,7 Milliarden USD ansteigen, was einer CAGR von 8,1 % entspricht, die den breiteren Markt übertrifft. Hybride mechanisch-elektronische Leistungsschalter senken die Schaltverluste auf 0,5 % des Nennstroms, was die Einführung in Batterie-Energiespeichersystemen vorantreibt, die mehrmals täglich zyklisch betrieben werden. US-amerikanische Rechenzentrum-Pilotprojekte in Virginia und Oregon haben begonnen, 1.000-A-380-V-DC-Felder mit Lichtbogenerkennung zu spezifizieren, die Fehler innerhalb von 2 ms löschen – ein Leistungsniveau, das mit herkömmlichen AC-Geräten nicht erreichbar ist. Der weitere Rollout von Metroflotten mit Rekuperationsbremsung und 150-kW-Gleichstrom-Schnellladegeräten wird das DC-Wachstum im globalen Schaltanlagenmarkt auf einem stetigen Aufwärtstrend halten.

Endverbraucher beschaffen weiterhin AC-Geräte für netzgekoppelte erneuerbare Energien, da Synchrongeneratoren und Massenübertragung überwiegend Wechselstrom bleiben, aber der Dominanzvorsprung verringert sich. Hersteller reagieren mit Doppelbewertungsportfolios, bei denen identische Schränke entweder AC- oder DC-Unterbrecher beherbergen, was Werkzeugkosten senkt und Lieferzeiten verkürzt. Die Produktstrategie hilft, die Fabrikauslastung auszugleichen, da sich der Auftragsmix entwickelt. Internationale Normungsgremien finalisieren Koordinierungsregeln für 380-V-Layouts, die die Beschaffung nach der Kodifizierung beschleunigen sollten. Wenn diese Regeln entstehen, wird die Mittelspannungs-DC-Einführung in Batterieparks mit 10 MW und mehr voraussichtlich nach 2029 25 % der Neubauten übersteigen. Dieser Übergang bereitet den Boden für eine modularere, bidirektionale Architektur, die die historische Grenze zwischen Umspannwerk und Lastzentrum verwischt und den gesamten adressierbaren Schaltanlagenmarkt vergrößert.

Nach Installation: Pad-Mounted-Einheiten treiben das Außenwachstum voran

Innenanlagen hielten 76,36 % der Einsätze im Jahr 2025 dank kompakter metallgekapselter Geräte in städtischen Umspannwerken, Gewerbegebäuden und Industrieanlagen. Außenkonfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen, angetrieben durch US-amerikanische Erdverkabelungsmandate, Indiens ländliche Elektrifizierungsinitiative und Afrikas Mini-Netz-Expansion. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellte 65 Milliarden USD für die Netzresilienz bereit, was kommunalen Versorgungsunternehmen in Texas, Florida und Kalifornien ermöglicht, veraltete Freileitungsleiter durch unterirdische Stromkreise zu ersetzen, die durch polymergehäuste Pad-Mounted-Schaltanlagen der 15-kV-Klasse geschützt werden. Felddaten zeigen, dass diese Einheiten wetterbedingte Ausfälle um 40 % reduzieren, was die Zuverlässigkeitsindizes des Dienstes deutlich verbessert und höhere Vorabkosten rechtfertigt.

Das Wachstum bei Außensystemen ist auch in containerisierten Umspannwerken für erneuerbare Energien sichtbar, wo ISO-Rahmengehäuse einen 40-MVA-Transformator plus 24-kV-Schaltanlage integrieren und innerhalb von sechs Wochen in Betrieb genommen werden können, was den Arbeitsaufwand vor Ort um 70 % im Vergleich zu einer konventionell gebauten Struktur reduziert. Asien-Pazifik bleibt der primäre Markt für Innengeräte, da Landknappheit Versorgungsunternehmen dazu zwingt, 24-kV- und 36-kV-Installationen unter Einkaufszentren und Bahnhöfen zu vergraben. Doch selbst in dichten Städten erfordern Dachsolar-Netzanschlüsse manchmal witterungsgeschützte Außentrennschalter, die ohne strukturelle Verstärkung nachgerüstet werden können. Steigende Arbeitskosten erodieren den historischen Kapitalkosten-Unterschied zwischen luftisolierten Außenanlagen und gasisolierten Innenhallen, was Beschaffungsmanager zu Lebenszyklusbewertungen drängt, die zunehmend versiegelte, werksfertig montierte Pads bevorzugen. Infolgedessen werden Außensysteme ihren Anteil am Schaltanlagenmarkt bis 2031 auf 28 % ausbauen, gegenüber 23 % im Jahr 2025, während das Innenwachstum stagniert.

Nach Endverbraucher: Versorgungsunternehmen verdoppeln ihre Netzstärkungsprogramme

Versorgungsunternehmen erfassten 37,88 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 6,64 % wachsen, leicht über dem Marktdurchschnitt. Kaliforniens Auftrag, bis 2030 10.000 Meilen Zuleitungen zu verkabeln, treibt große Mengen an 12,47-kV-Pad-Mounted-Streckentrennern an, und ähnliche Mandate in Australien und den Philippinen werden folgen. Übertragungsnetzbetreiber in Deutschland und Südkorea spezifizieren digitale IEC-61850-Felder, die direkt mit zentralisierten Schutzschemen verbunden sind und die Fehlerortungszeit von 20 Minuten auf weniger als 2 Minuten reduzieren. Die Wohnbereichsnachfrage bleibt in Indiens 250-Millionen-Einheiten-Programm für intelligente Zähler stark, das Hausanschlussfelder mit Ferntrennschaltern erfordert, die aggregierte technische und kommerzielle Verluste reduzieren. Gewerbliche Kunden steigern die Nachfrage nach lichtbogenbegrenzenden Formgehäuse-Leistungsschaltern zur Einhaltung aktualisierter Arbeitsschutzvorschriften, insbesondere in Nordamerika.

Industriekäufer modernisieren weiterhin Motorsteuerungszentren mit integrierten Frequenzumrichtern, verschieben jedoch einige Investitionen, wenn Rohstoffpreise steigen, was das kurzfristige Wachstum begrenzt. Gefälschte Niederspannungsimporte in Teilen Afrikas verlangsamen die Dynamik im formellen Sektor, obwohl jüngste Zertifizierungsmandate in Südafrika und Kenia das Kaufvertrauen wiederherstellen sollen. Insgesamt bleiben Versorgungsunternehmen der Ankermieter des globalen Schaltanlagenmarkts, wobei die Ausgaben durch staatliche Kofinanzierung und Klimaresilienzbudgets gestützt werden. Bis 2031 wird das Segment voraussichtlich 71,5 Milliarden USD der jährlichen Nachfrage auf sich vereinen, was 38 % der Schaltanlagenmarkt-Größe entspricht, während Wohn- und Gewerbesegmente zusammen weitere 5 Prozentpunkte Anteil hinzufügen, da die Elektrifizierung von Wärme und Verkehr zunimmt.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 47,01 % des Umsatzes, und aggressive Ultrahochspannungsübertragungskorridore, Rollouts intelligenter Zähler und Offshore-Wind-Sammelnetze halten die Region auf einem CAGR-Pfad von 8,08 %. China nahm bis 2025 18 ±800-kV-DC-Leitungen in Betrieb, wobei jedes Terminal Konverterstation-Schaltanlagen mit 3-ms-Klärungszeiten erfordert, während Indiens 40-Milliarden-USD-RDSS-Programm 11-kV- und 33-kV-Ringhauptersatz in 28 Bundesstaaten anstrebt. Japan und Südkorea spezifizieren 66-kV-Unterwasser-GIS für 15-MW-Turbinen und erweitern die Nachfrage nach korrosionsbeständigen, SF₆-freien Designs. Australiens 330-kV-Verstärkungen in New South Wales unterstützen das Management der Rückspeisung von Dachsolaranlagen. Insgesamt wird die Region bis 2031 jährliche Verkäufe von über 90 Milliarden USD überschreiten und ihren Anteil am globalen Schaltanlagenmarkt stärken.

Europa rangiert an zweiter Stelle und profitiert von der Verordnung 2024/573, die SF₆ in Mittelspannungsgeräten bis 24 kV ab Januar 2026 verbietet. Versorgungsunternehmen müssen innerhalb von fünf Jahren rund 1,2 Millionen Felder austauschen, was eine stetige Nachrüstungspipeline sicherstellt. Offshore-Wind-Verbindungen in der Nordsee, Ostsee und dem Keltischen Meer schaffen inkrementelle 132-kV- und 220-kV-GIS-Nachfrage, während HVDC-Rückgrate wie NordLink und NeuConnect ±525-kV-DC-Schaltanlagen erfordern. Südeuropas Fortschritt ist langsamer, da der fiskalische Spielraum eng bleibt, aber iberische Solarinstallationen steigern Mittelspannungsaufträge. Europas Gesamtwachstum von 5,3 % CAGR liegt hinter Asien-Pazifik zurück, fügt aber bis 2031 noch 13 Milliarden USD an neuem Jahresumsatz hinzu.

Nordamerika wächst mit einer CAGR von 5,9 %, angetrieben durch das 65-Milliarden-USD-Netzbudget des Infrastrukturinvestitions- und Beschäftigungsgesetzes. Allein Kalifornien wird Tausende von Pad-Mounted-Schaltanlagenschränken installieren, um das Waldbrandrisiko zu mindern, und ERCOTs 4-GW-Batterieboom erfordert 34,5-kV-Sammlersysteme. Kanadas Atlantik-Loop modernisiert 230-kV-Verbindungen, und Mexiko sucht 115-kV- und 230-kV-Modernisierungen, um 12 GW erneuerbarer Energien anzuschließen, obwohl die Beschaffung mit Budget- und Genehmigungsverzögerungen konfrontiert ist. Südamerika profitiert von Brasiliens 3.800-km-Übertragungsauktion und Chiles Atacama-Solarexporten, während der Nahe Osten und Afrika lokalisierte Spitzen durch GCC-Schienenelektrifizierung und südafrikanische Umspannwerk-Nachrüstungen verzeichnen. Zusammen entfallen auf diese Regionen 17 % des Umsatzes im Jahr 2025 und werden bis 2031 auf 19 % ansteigen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert: Schneider Electric, Siemens Energy, ABB, Mitsubishi Electric und Eaton kontrollieren zusammen etwa 45 % des Umsatzes im Jahr 2025. Strategische Prioritäten konzentrieren sich auf SF₆-freie Markteinführungen, digitale Dienstleistungsökosysteme und vertikale Integration in die Fluornitril-Chemie. Schneider Electrics Übernahme von Motivair koppelt Mittelspannungsschaltanlagen mit Flüssigkühlung und ermöglicht schlüsselfertige 100-MW-Datenhallen-Blueprints, die die Gesamtbetriebskosten um 12 % senken. Siemens Energys 3M-Kooperation sichert die Versorgung mit Gas mit niedrigem Treibhauspotenzial, während ABBs Ability-Plattform Live-Zustandsüberwachungsdaten von 50.000 Feldern weltweit aggregiert, ungeplante Ausfälle um 25 % reduziert und Versorgungsunternehmen in mehrjährige Analyseverträge einbindet.

Chinesische Herausforderer XD Electric und Pinggao nutzen ihre inländische ±800-kV-DC-Erfahrung, um preislich wettbewerbsfähige Leistungsschalter in Märkte der Neuen Seidenstraße zu exportieren. Indische Unternehmen CG Power und Havells bauen Kapazitäten unter lokalen Inhaltsvorschriften aus und verfolgen Ausschreibungen im Nahen Osten, die regional gebaute 11-kV- und 33-kV-Einheiten erfordern. Nischenanbieter wie NOJA Power dominieren Wiedereinschalter in Australien, und Powell Industries liefert maßgeschneiderte 15-kV-metallgekapselte Geräte an nordamerikanische Petrochemieanlagen. Die Einhaltung der IEC-62351-Cybersicherheitsregeln erscheint nun in den meisten Ausschreibungen von Versorgungsunternehmen und erhöht die Eintrittsbarrieren für Anbieter ohne digitale Sicherheitskompetenz.

Margendruck entsteht durch Kupfer- und CRGO-Kostensteigerungen, die 2025 die Margen von Niederspannungsprodukten um 2–4 Prozentpunkte senkten. Lieferanten begegnen dem mit neu gestalteten Aluminiumsammelschienen und Fernfabrikabnahmetests, die Reisekosten einsparen. Das Lieferzeitrisiko bei Fluornitril-Unterbrechern bleibt ein Unsicherheitsfaktor, was langfristige chemische Lieferverträge und regionale Montagezentren fördert. Infolgedessen kreisen Fusionen-und-Übernahmen-Gerüchte um mittelgroße Unternehmen mit Feststoffdielektrikum-Patenten, die Technologielücken für die Top-Fünf schließen könnten. Die Schaltanlagenbranche befindet sich daher auf einem Konsolidierungskurs, der den kombinierten Top-Fünf-Anteil bis 2028 wahrscheinlich auf über 50 % anheben wird.

Marktführer der Schaltanlagenbranche

Schneider Electric

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

Havells India Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ABB India stellte die ArTu Formula Niederspannungsschaltanlage vor, eine modulare und IEC-konforme Lösung, die die Stromverteilung in industriellen, infrastrukturellen, gewerblichen und wohnbaulichen Anwendungen verbessern soll. Dieses Produkt integriert sich in ABBs bestehendes Portfolio, um Zuverlässigkeit, Sicherheit und Betriebskontrolle zu verbessern und Indiens wachsenden Elektrifizierungsbedarf zu decken.

- März 2025: nVent Electric kündigte die Übernahme der Electrical Products Group von Avail Infrastructure Solutions an und schloss diese anschließend ab. Diese Übernahme fügte nVents Portfolio kritische Schaltanlagen, Gehäuse und Sammelschienensysteme hinzu und stärkte seine Position in wachstumsstarken Strominfrastruktursektoren wie Versorgungsunternehmen und Rechenzentren.

- März 2025: Das Mutterunternehmen von Avail Infrastructure Solutions kündigte die Veräußerung seiner Elektroproduktesparte, einschließlich Schaltanlagen und Sammelschienensystemen, an nVent für 975 Millionen USD an. Dieser Schritt spiegelt die Konsolidierung innerhalb der Schaltanlagen-Lieferkette wider und ermöglicht es nVent, sein Produktangebot in Elektrifizierungsmärkten zu erweitern.

- Februar 2025: Lauritz Knudsen Electrical and Automation (ehemals L&T Switchgear) präsentierte auf der ELECRAMA 2025 ein umfassendes Sortiment an Schaltanlagen- und Automatisierungslösungen. Zu den Highlights gehörten fortschrittliche Luftleistungsschalter und Formgehäuse-Leistungsschalter mit digitaler Integration für industrielle, infrastrukturelle, Einzelhandels-, Heim- und landwirtschaftliche Anwendungen.

Globaler Schaltanlagenmarkt Berichtsumfang

Schaltanlagen spielen eine zentrale Rolle beim Schutz von Stromsystemen. Sie regulieren elektrische Stromkreise, verwalten die Stromverteilung und erleichtern Tests und Wartung durch Abschaltung von Geräten. Zu den Schlüsselkomponenten von Schaltanlagen gehören Leistungsschalter, Trennschalter, Relais, Schalter, Sicherungen und Steuertafeln.

Der Schaltanlagenmarkt ist segmentiert nach Spannung (Niederspannung, Mittelspannung und Hochspannung), Isolierung (gasisolierte Schaltanlage (GIS), luftisolierte Schaltanlage (AIS) und andere Isolierungstypen), Stromtyp (AC und DC), Installation (Innen und Außen), Endverbraucher (Versorgungsunternehmen, Wohnbereich, Gewerbe und Industrie) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| AC-Schaltanlage |

| DC-Schaltanlage |

| Innen |

| Außen |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannung | Niederspannung | |

| Mittelspannung | ||

| Hochspannung | ||

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) | |

| Luftisolierte Schaltanlage (AIS) | ||

| Sonstige | ||

| Nach Stromtyp | AC-Schaltanlage | |

| DC-Schaltanlage | ||

| Nach Installation | Innen | |

| Außen | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Wohnbereich | ||

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die globale Schaltanlagennachfrage im Jahr 2031 erreichen?

Die Schaltanlagenmarkt-Größe wird bis 2031 voraussichtlich 187,95 Milliarden USD erreichen und ab 2026 mit einer CAGR von 6,15 % wachsen.

Welche Isolierungstechnologie wächst am schnellsten?

Feststoffdielektrikum- und andere SF6-freie Designs wachsen mit einer CAGR von 14,50 %, da Versorgungsunternehmen kompakte, umweltkonforme Geräte priorisieren.

Wie wird das EU-SF6-Verbot die Beschaffung beeinflussen?

Die Verordnung 2024/573 erzwingt den Ersatz von rund 1,2 Millionen Mittelspannungsfeldern und steigert die europäische Nachfrage nach Fluornitril- oder Reinluft-GIS ab 2026 deutlich.

Warum gewinnen DC-Schaltanlagen an Aufmerksamkeit?

Schienenelektrifizierung, 380-V-Rechenzentrum-Pilotprojekte und Batteriespeicher sind auf Gleichstrom angewiesen, was DC-Schaltanlagenaufträge bis 2031 auf eine CAGR von 7,11 % treibt.

Welche Region führt das Wachstum im Prognosezeitraum an?

Asien-Pazifik, angetrieben durch Chinas Ultrahochspannungsleitungen und Indiens 40-Milliarden-USD-RDSS-Programm, ist bis 2031 für eine CAGR von 8,08 % vorgesehen.

Welche Herausforderungen könnten die kurzfristige Expansion hemmen?

Lieferzeiten von über 72 Wochen für SF6-freie Unterbrecher und Rohstoffpreisvolatilität behindern das Marktwachstum.

Seite zuletzt aktualisiert am: