Marktgröße und Marktanteil für flüssigkeitsanalytische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

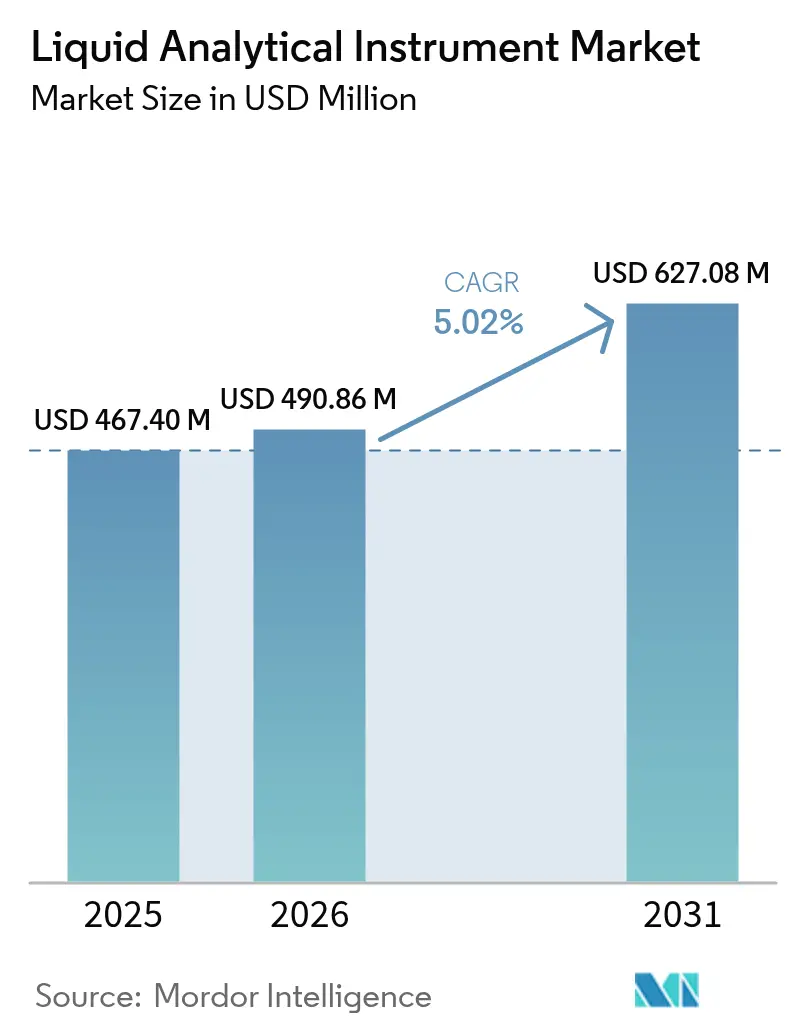

| Marktgröße (2026) | 490.86 Millionen US-Dollar |

| Marktgröße (2031) | 627.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssigkeitsanalytische Instrumente von Mordor Intelligence

Die Marktgröße für flüssigkeitsanalytische Instrumente wird im Jahr 2026 auf 490,86 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 467,4 Millionen USD, mit Projektionen für 2031 von 627,08 Millionen USD, was einem Wachstum von 5,02 % CAGR über den Zeitraum 2026–2031 entspricht. Steigender Konformitätsdruck auf kommunale Versorgungsunternehmen, rasche industrielle Automatisierung und eine Hinwendung zu intelligenten Sensorplattformen bilden die Grundlage für ein stetiges Wachstum in den Kernanwendungen. Die Halbleiterfertigung, das Einweg-Bioprozessing und Grüner-Wasserstoff-Projekte erfordern immer engere Wasserqualitätsspezifikationen, was die Bestellungen für Inline-pH-, Leitfähigkeits- und Gesamtorganikkohlenstoff-Analysatoren (TOC) beschleunigt. Anbieter integrieren künstliche Intelligenz in Sonden und Regler, damit Versorgungsunternehmen von geplanten Kontrollen auf vorausschauende Wartung umstellen können, was die Betriebskosten senkt und gleichzeitig strengere Einleitungsvorschriften erfüllt. Asien-Pazifik führt bei der Gerätenutzung aufgrund aggressiver Kapazitätserweiterungen, während Megaprojekte im Nahen Osten für Entsalzung und Elektrolyse die adressierbare Basis für Hochsalzgehalt-Instrumente erweitern.

Wichtigste Erkenntnisse des Berichts

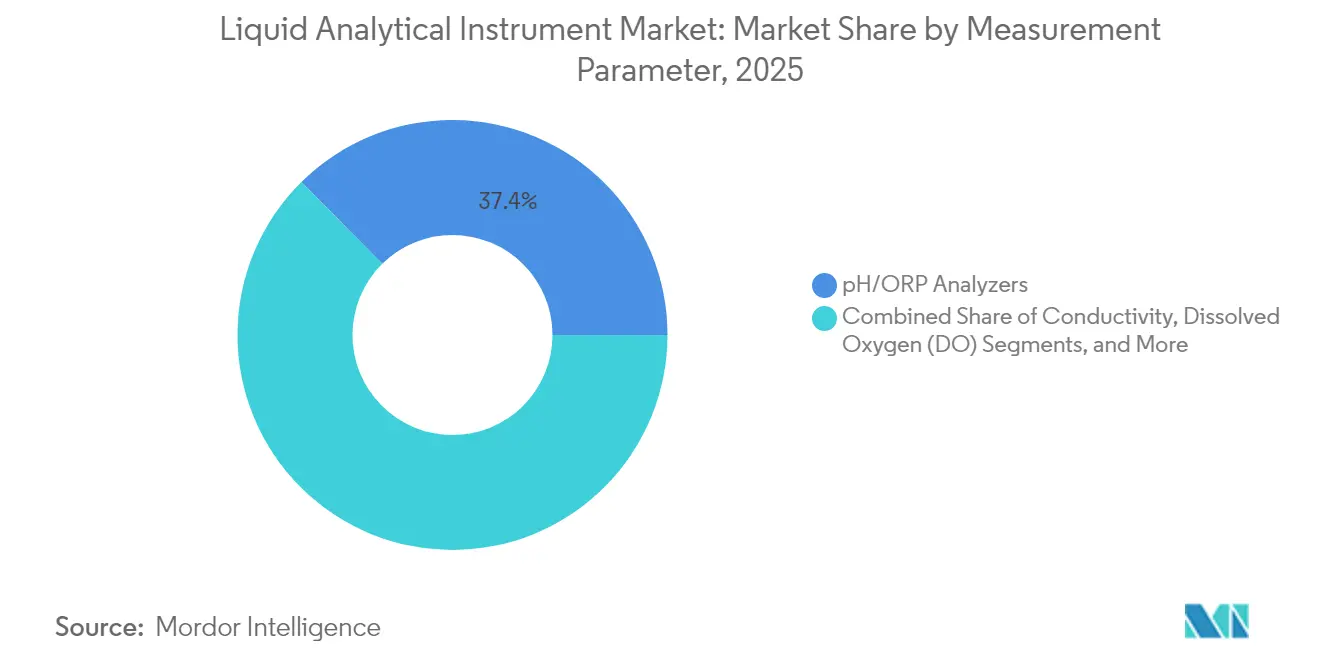

- Nach Messparameter führten pH/ORP-Analysatoren mit einem Umsatzanteil von 37,40 % im Jahr 2025; TOC/COD/BOD-Analysatoren werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Geräteformfaktor hielten Inline-/Online-Systeme im Jahr 2025 einen Marktanteil von 54,30 % am Markt für flüssigkeitsanalytische Instrumente; tragbare/handgehaltene Messgeräte verzeichnen die höchste prognostizierte CAGR von 5,05 % bis 2031.

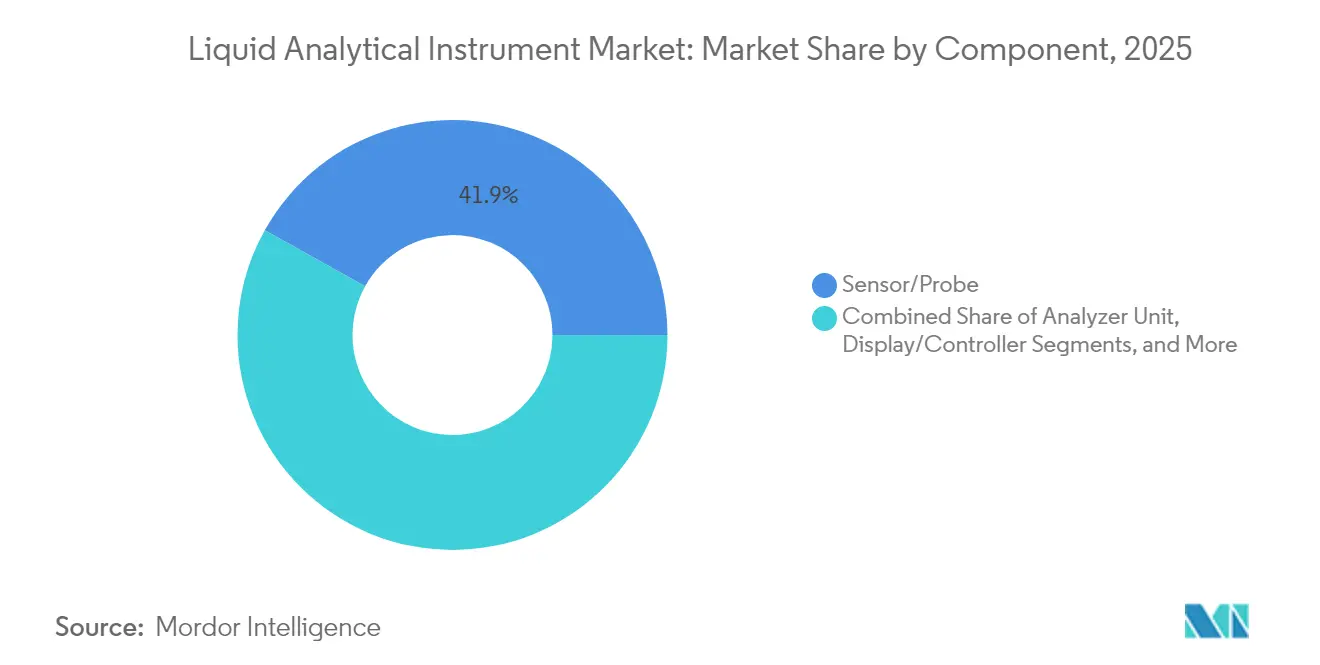

- Nach Komponente entfielen auf Sensor-/Sondeneinheiten im Jahr 2025 ein Anteil von 41,90 % an der Marktgröße für flüssigkeitsanalytische Instrumente; Software und Integrationsdienstleistungen wachsen mit einer CAGR von 5,92 % bis 2031.

- Nach Endverbraucherbranche entfielen auf die Wasser- und Abwasserbehandlung im Jahr 2025 45,60 % der Marktgröße für flüssigkeitsanalytische Instrumente; der Pharma- und Biotechnologiesektor wird voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen.

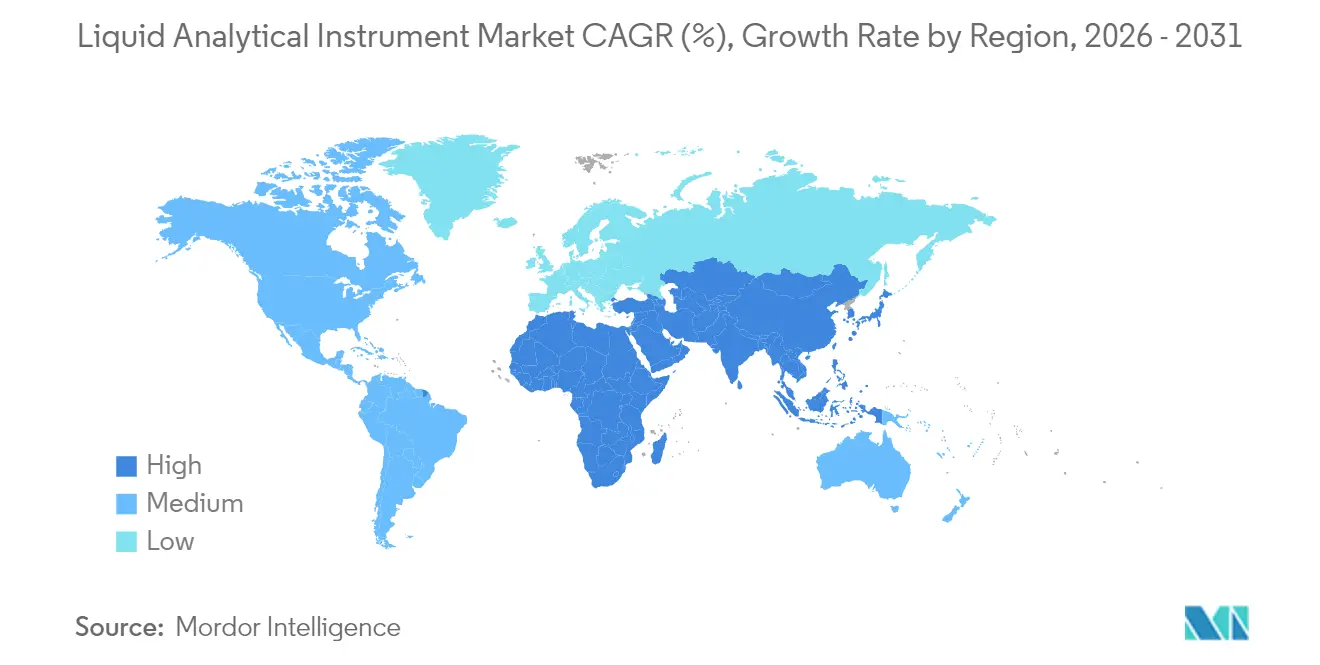

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 34,00 %; der Nahe Osten und Afrika verzeichnen mit einer CAGR von 6,12 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flüssigkeitsanalytische Instrumente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung intelligenter Sensoren und des industriellen Internets der Dinge (IIoT) für die Echtzeit-Wasserqualitätskontrolle in kommunalen Versorgungsunternehmen | +1.20% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Pharmazeutischer Wandel hin zum Einweg-Bioprozessing mit Anforderungen an Inline-Leitfähigkeits- und TOC-Analytik | +0.90% | Kernmarkt Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Einleitungsgrenzwerte für PFAS und Mikroschadstoffe | +1.10% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausbau von Grüner-Wasserstoff- und Entsalzungsprojekten im Nahen Osten | +0.70% | Kernmarkt Naher Osten, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Rasche Halbleiterkapazitätserweiterungen in Ostasien | +0.80% | China, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Lebensmittelindustrie auf kontinuierliche Verarbeitung mit hygienischen, CIP-fähigen Sensoren | +0.60% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung intelligenter Sensoren und des industriellen Internets der Dinge (IIoT) für die Echtzeit-Wasserqualitätskontrolle in kommunalen Versorgungsunternehmen

Versorgungsunternehmen ersetzen periodische Stichprobenentnahmen durch kontinuierliche Sensornetzwerke, die verschlüsselte Datenströme an Cloud-Dashboards senden. Der Metropolitan Sewer District von Cincinnati erhöhte die Kapazität zur Sammlung bei Nasswitterung um 20 % und senkte die Behandlungskosten um 90 %, nachdem pH-, Leitfähigkeits- und Gelöstsauerstoffsonden mit einer IIoT-Plattform integriert wurden.[1]Ayyeka, „Smart Monitoring: Cincinnatis intelligentes Abwassernetz”, ayyeka.com Echtzeit-Warnmeldungen ermöglichen es Betreibern, Abflüsse umzuleiten, bevor Überläufe auftreten, was behördliche Bußgelder und Versicherungsansprüche senkt. Robuste Instrumente mit integrierten Funkmodulen verzeichnen daher eine stärkere Ersatznachfrage als kabelgebundene Altgeräte. Der Anstieg der Finanzierung für intelligente Abwassersysteme in den Vereinigten Staaten und Westeuropa stützt den Markt für flüssigkeitsanalytische Instrumente, da Städte jahrhundertealte Netze modernisieren. Eine erfolgreiche Skalierung hängt jedoch von offenen Kommunikationsprotokollen ab, die Systemintegrationsengpässe begrenzen.

Pharmazeutischer Wandel hin zum Einweg-Bioprozessing mit Anforderungen an Inline-Leitfähigkeits- und TOC-Analytik

Die kontinuierliche Biologika-Herstellung erfordert die sofortige Bestätigung, dass gereinigtes Wasser die Grenzwerte der United States Pharmacopeia und des Europäischen Arzneibuches einhält. Die CA78/CA79-Analysatoren von Endress+Hauser liefern TOC-Messwerte in 50 Sekunden mit UV-Oxidation und differenzieller Leitfähigkeitsdetektion, was Betreibern sofortiges Feedback zur Anpassung der Zulaufströme gibt.[2]Endress+Hauser, „Endress+Hauser bringt CA78- und CA79-TOC-Analysatoren auf den Markt”, endress.com Inline-Sensoren reduzieren Ausfallzeiten im Zusammenhang mit der Offline-Probenahme und verringern gleichzeitig das Kreuzkontaminationsrisiko in Einweg-Bioreaktoren. Da sich biopharmazeutische Anlagen in den Vereinigten Staaten, Irland und Singapur vervielfachen, sichern sich Lieferanten von Reinstwasser-Analysatoren mehrjährige Rahmenverträge. Neue Sonden nutzen Autodiagnostik und Smart-Verify-Funktionen, um Validierungszyklen zu verkürzen, was für Auftragsforschungs- und Herstellungsorganisationen attraktiv ist, die mehrere Moleküle skalieren. Die wachsende regulatorische Kontrolle der Gen- und Zelltherapieproduktion steigert die Nachfrage nach hochgenauen, wartungsarmen Messplattformen weiter.

Verschärfung der Einleitungsgrenzwerte für PFAS und Mikroschadstoffe

Die US-amerikanische Umweltschutzbehörde begrenzte die PFOA- und PFOS-Werte im April 2024 auf 4 ppt und zwang damit mehr als 66.000 öffentliche Wasserversorgungssysteme zur Installation von Spurendetektionsfähigkeiten.[3]US-amerikanische Umweltschutzbehörde, „Nationale primäre Trinkwasserverordnung für PFAS”, federalregister.gov Versorgungsunternehmen müssen Flüssigchromatographie-Massenspektrometrie oder hochempfindliche TOC-Systeme einsetzen, die bis 2029 die Einhaltung der Vorschriften nachweisen können, was die Investitionsausgaben im Markt für flüssigkeitsanalytische Instrumente antreibt. Parallele Standards innerhalb der EU-Richtlinie zur Behandlung von kommunalem Abwasser erweitern die adressierbare Basis für Mehrparameter-Plattformen, die Arzneimittel, Hormone und Pestizide in einem Durchlauf analysieren. Da die Analyse im Bereich von Teile pro Billion eine strenge Kalibrierung erfordert, stellen Serviceverträge für Referenzstandards und routinemäßige Leistungsüberprüfungen einen wachsenden Anteil der Anbietereinnahmen dar. Kommunen, die schnelle Durchlaufzeiten priorisieren, tendieren zu schlüsselfertigen mobilen Labors, die vorkonfigurierte Analysatoren und Probenvorbereitsungsmodule beherbergen.

Ausbau von Grüner-Wasserstoff- und Entsalzungsprojekten im Nahen Osten

Saudi-Arabien vergab den Auftrag für die Umkehrosmoseanlage Rabigh 4, die für eine Tagesleistung von 600.000 m³ ausgelegt ist, und positioniert den Grüner-Wasserstoff-Hub von NEOM als globales Elektrolyseur-Vorzeigeprojekt.[4]Saudi Water Partnership Company, „Saudi-Arabien startet wichtige Umwelt- und Wasserinfrastrukturprojekte”, smartwatermagazine.com Beide Anwendungen sind auf pH-, Redoxpotenzial- (ORP) und Leitfähigkeitssonden angewiesen, die für Soleströme mit mehr als 70.000 mg/L Gesamtgelöststoffen ausgelegt sind. Anbieter liefern Sensoren in Titangehäusen mit automatischer Druckkompensation, damit Membranen und Elektrolyseur-Stacks ihre Effizienz aufrechterhalten. Das Innovationszentrum von ACWA Power in Shanghai testet Laborprototypen unter beschleunigten Verschmutzungsbedingungen und verkürzt so die Designeinführungszeiten. Da regionale Ausbauprojekte bis 2030 andauern, bündeln Systemintegratoren flüssigkeitsanalytische Instrumente mit digitalen Zwillingen, um Ablagerungen zu modellieren und die Antiscalant-Dosierung in Echtzeit anzupassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Technikern, der die Kosten für Kalibrierung und Wartungsausfallzeiten erhöht | -0.80% | Global, akut in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Querempfindlichkeits- und Verschmutzungsprobleme bei optischen Gelöstsauerstoff-/Trübungssensoren | -0.50% | Global, härtere Industriestandorte | Mittelfristig (2–4 Jahre) |

| Budgeteinfrierungen bei kommunalen Versorgungsunternehmen in Entwicklungsländern | -0.60% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kommunikationsprotokollstandards | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Technikern, der die Kosten für Kalibrierung und Wartungsausfallzeiten erhöht

Komplexe Analysatoren erfordern eine regelmäßige Mehrpunktkalibrierung, den Austausch von Membranen und die Überprüfung anhand zertifizierter Referenzmaterialien. Viele Versorgungsunternehmen haben Schwierigkeiten, Techniker zu finden, was die Geräteausfallzeiten auf mehr als zwei Wochen verlängert und das Risiko von Compliance-Verstößen birgt. Eine Umfrage aus dem Jahr 2025 unter 350 Wasserbetreibern identifizierte Lücken in der Belegschaft als größtes Hindernis für die digitale Transformation. Hersteller fügen nun selbstreinigende Verbindungen und Fernunterstützungsfunktionen hinzu, doch kritische Wartungsarbeiten erfordern nach wie vor Vor-Ort-Fachkenntnisse. Ausfallzeiten steigen, wenn Chargenprozesse unterbrochen werden, weil eine Inline-Sonde die Qualifizierung nicht besteht. Schulungsprogramme und Augmented-Reality-Unterstützungstools mildern die Einschränkung nur teilweise, sodass die Verfügbarkeit von Arbeitskräften als langfristiges Hemmnis für die Einführung im Markt für flüssigkeitsanalytische Instrumente bestehen bleibt.

Querempfindlichkeits- und Verschmutzungsprobleme bei optischen Gelöstsauerstoff-/Trübungssensoren

Optische Gelöstsauerstoff-Sensoren können driften, wenn aromatische Kohlenwasserstoffe bei derselben Wellenlänge absorbieren, während Trübungssonden bei hoher Biobelastung verschmutzen und die Datenintegrität untergraben. Industrielle Abwasserströme mit Tensiden und Schwebstoffen erfordern wöchentliche Reinigungsintervalle, die die geringeren Wartungsansprüche gegenüber elektrochemischen Zellen aufwiegen. Anbieter setzen Antifouling-Beschichtungen und Mehrfach-LED-Kompensationsalgorithmen ein, doch Felddaten zeigen eine Drift von bis zu 15 % zwischen Servicezyklen in Zellstoff- und Papierkläranlagen. Zuverlässigkeitsbedenken veranlassen Betreiber, doppelte Sonden vorzuhalten oder für kritische Regelkreise auf membranbedeckte galvanische Systeme zurückzugreifen. Implementierungshürden verlangsamen das Mengenwachstum für optische Plattformen trotz Genauigkeitsvorteilen in saubereren Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Messparameter: pH/ORP bleibt das Arbeitspferd, während TOC an Bedeutung gewinnt

pH- und ORP-Analysatoren hielten 37,40 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Allgegenwärtigkeit in Neutralisierungs-, Desinfektions- und chemischen Dosierprozessen. Die Nachfrage bleibt bestehen, da behördliche Genehmigungen häufig Einleitungs-pH-Bereiche vorschreiben und selbst geringfügige Abweichungen Anlagen korrodieren oder die biologische Behandlung beeinträchtigen können. Das Segment profitiert von miniaturisierten glasfreien Sensoren, die dem Hochreinheitswasser in der Mikroelektronik und in pharmazeutischen Versorgungsanlagen standhalten. Das Wachstum verlangsamt sich, da die meisten Anlagen bereits über pH-Regelkreise verfügen, doch die Ersatzzyklen bleiben zuverlässig angesichts der Alterung von Elektroden.

Gesamtorganikkohlenstoff-, chemischer Sauerstoffbedarf- und biologischer Sauerstoffbedarf-Analysatoren verzeichnen die schnellste CAGR von 5,55 % bis 2031, da Regulierungsbehörden organische Belastungsmetriken für die flächendeckende Verschmutzungskontrolle einsetzen. Inline-UV-Persulfat-TOC-Systeme liefern nun 30-Sekunden-Antworten, sodass Betreiber die Belüftung zur Nährstoffentfernung in Echtzeit anpassen können. Die Einführung in Reinräumen, in denen die Kosten für Reinstwasser hoch sind, steht im Einklang mit Zielen zur Nullflüssigkeitsentsorgung. Infolgedessen wird die Marktgröße für flüssigkeitsanalytische Instrumente bei TOC-Analysatoren bis 2031 voraussichtlich die herkömmlichen Parameter übertreffen und gleichzeitig die traditionelle Batch-Stichprobenentnahme für Compliance-Audits herausfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteformfaktor: Inline-Dominanz und Aufschwung tragbarer Geräte

Inline-Analysatoren trugen 2025 54,30 % des Umsatzes bei, da die kontinuierliche Überwachung zu einem integralen Bestandteil verteilter Steuerungsstrategien wurde. Diese Systeme übertragen digitale Signale über Ethernet-APL an übergeordnete Plattformen, sodass Betreiber die chemische Dosierung alle paar Sekunden optimieren können. Rund-um-die-Uhr betriebene Anlagen bevorzugen Inline-Geräte, da Ausfallzeiten für manuelle Probenahmen den Durchsatz gefährden. Redundante Sensordesigns mit Hot-Swap-Kartuschen reduzieren Wartungsfenster und verbessern die langfristige Zuverlässigkeit.

Tragbare Messgeräte erzielen die höchste CAGR von 5,05 %, da Umweltbeauftragte und Vertragsserviceteams schnelle Verifikationsmessungen über Einzugsgebiete hinweg benötigen. Handgehaltene Geräte koppeln sich nun mit Smartphones und nutzen Nah-Infrarot-Mikrospektrometer, um Farbe, Trübung und Nitrat mit einer einzigen Küvette zu beurteilen. Mehrparameter-Sonden reduzieren das Ausrüstungsgewicht für Feldingenieuren, und die Bluetooth-Datenprotokollierung unterstützt die Cloud-Berichterstattung. Infolgedessen reagiert der Markt für flüssigkeitsanalytische Instrumente mit robusten IP67-Gehäusen, induktivem Laden und universellen USB-C-Firmware-Updates, die eine Vor-Ort-Firmware-Aktualisierung auch in abgelegenen Gebieten praktikabel machen.

Nach Komponente: Sensoren sichern den Umsatz, während Software beschleunigt

Sensoren und Sonden machten 41,90 % des Umsatzes im Jahr 2025 aus, da die Messgenauigkeit nach wie vor die Gesamtsystemleistung bestimmt. Glaselektroden-, optisch-lumineszenz- und Metalloxidhalbleiter-Designs entwickeln sich hin zu längeren Lebensdauern und geringerer Querempfindlichkeit. Anbieter entwickeln gemeinsam Membranen und Referenzlösungen, um Kalibrierungsintervalle zu verlängern und mehrjährige Wartungsverträge zu gewinnen.

Software und Integrationsdienstleistungen wachsen jährlich um 5,92 %, da die Datenkontextualisierung von Anlagenhistoriker-Silos in Dashboards der Unternehmensressourcenplanung übergeht. Das Feature-Pack Version 15 von Emersons DeltaV erweiterte die Ethernet-Konnektivität und ermöglichte die native OPC UA- und MQTT-Veröffentlichung für Analysetags. Prädiktive Analysemodulen nutzen Ensemble-Algorithmen des maschinellen Lernens, um Sensordrift sieben Tage vor einem Ausfall zu erkennen und so den Ersatzteilbestand zu reduzieren. Sichere Skriptumgebungen helfen Versorgungsunternehmen, Cybersicherheitsrahmen einzuhalten und gleichzeitig Daten mit nationalen Regulierungsbehörden zu teilen. Hochmargige Servicepakete steigern den Gesamtausblick des Marktes für flüssigkeitsanalytische Instrumente, da Kunden Investitionsausgaben auf Betriebsausgaben-Abonnementmodelle verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserversorgungsunternehmen führen, Pharma expandiert

Wasser- und Abwasserversorgungsunternehmen trugen 2025 45,60 % der Käufe bei, da strengere Ablaufgenehmigungen und Sturmflutereignisse eine belastbare Überwachung erfordern. Versorgungsunternehmen, die Ammoniakreduzierung oder fortschrittliche Oxidation einsetzen, benötigen Echtzeit-Feedback, um eine Überdosierung von Reagenzien und Energieverschwendung zu vermeiden. Ferntelemetrie-Knoten integrieren solarbetriebene pH-, ORP- und Nitratsonden, die Daten über LoRaWAN weiterleiten und so die Kosten für die Verlegung von Strom- und Kommunikationskabeln senken.

Pharmazeutische und biotechnologische Unternehmen verzeichnen eine CAGR von 5,63 %, da Einwegsysteme Projektlaufzeiten verkürzen. Inline-TOC-Messungen bestätigen die Qualität von Wasser für Injektionszwecke, bevor Chargen beginnen, und reduzieren so die Quarantänehaltezeiten. Das Kreuzkontaminationsrisiko sinkt, wenn die Reinigungsvalidierung kontinuierlich statt chargenweise erfolgt, was hochvolumige Impfstoffkampagnen unterstützt. Da neue Zell- und Gentherapieanlagen in North Carolina, Dublin und Suzhou eröffnen, verzeichnet der Markt für flüssigkeitsanalytische Instrumente anhaltende Investitionswellen für hygienische Sonden mit FDA-konformen Materialien.

Geografische Analyse

Asien-Pazifik behielt 2025 einen Umsatzanteil von 34,00 %, wobei China, Taiwan und Südkorea Reinstwasseranlagen zur Versorgung fortschrittlicher Halbleiterlinien installierten. Die Region fügt jährlich mehrere 300-mm-Fabs hinzu, von denen jede Tausende von pH-, Silizium- und Widerstandsregelkreisen benötigt, um die Waferausbeuten zu sichern. Pharmazeutische Cluster in Singapur und Indien replizieren US-amerikanische GMP-Praktiken und installieren Leitfähigkeitsnetzwerke, die die Lagerung von gereinigtem Wasser in Echtzeit überprüfen. Staatliche Umweltdurchsetzungsmaßnahmen erzwingen eine kontinuierliche Überwachung in Textil- und Galvanikparks und erhöhen so die Basalnachfrage im Markt für flüssigkeitsanalytische Instrumente.

Der Nahe Osten und Afrika verzeichnen bis 2031 eine CAGR von 6,12 %, da Saudi-Arabien und die Vereinigten Arabischen Emirate Umkehrosmose-Entsalzung zur Sicherung der kommunalen Versorgung vorschreiben. Elektrolysebasierte Grüner-Wasserstoff-Initiativen nutzen die Entsalzungsinfrastruktur und erfordern hochsalzgehalttolerante Sensoren in gemeinsamen Prozessinseln. Lange Rohrleitungsabstände zwischen Einlass, Soleauslass und Wasserstoffelektrolyseuren erfordern verteilte Analytik alle Kilometer, um die Anforderungen der ISO 22734 zu erfüllen. Partnerschaften mit globalen Anbietern beschleunigen die Lokalisierung von Servicezentren und stärken die Kundendienst-Netzwerke in der Region.

Europa verzeichnet ein stetiges Wachstum inmitten strenger EU-Richtlinien zu Mikroschadstoffen, während Brownfield-Raffinerien und petrochemische Anlagen auf Inline-Spektroskopie zur Einhaltung von Farbnummern-Grenzwerten aufrüsten. Nordamerika steigert die Ausgaben für PFAS-Detektionsinstrumente vor der Frist 2029. Lateinamerikanische und afrikanische Versorgungsunternehmen stehen vor Budgetbeschränkungen, erhalten jedoch Weltbank-Mittel, die für Leckageerkennung und Wasserqualitätsüberwachung zweckgebunden sind, was eine schrittweise Modernisierung unterstützt.

Wettbewerbslandschaft

Der Markt für flüssigkeitsanalytische Instrumente ist mäßig fragmentiert, doch führende Anbieter üben durch breite Prozessautomatisierungsportfolios und Patentbestände erheblichen Einfluss aus. Endress+Hauser, Emerson und Yokogawa bündeln pH-, Leitfähigkeits- und Gasanalysatoren in einheitlichen Asset-Management-Suiten und sichern sich Mehrwerks-Rahmenverträge. Kontinuierliche Forschungs- und Entwicklungsbudgets betragen durchschnittlich 6–7 % des Instrumentierungsumsatzes und finanzieren optische Gelöstsauerstoffsensoren mit selbstreinigenden Kappen sowie spektroskopische Phosphatanalysatoren, die den Reagenzienverbrauch reduzieren.

Die Konvergenz von Hardware, Software und fortschrittlicher Analytik treibt Fusionsaktivitäten an. Endress+Hauser schloss im Januar 2025 ein Gemeinschaftsunternehmen mit SICK ab, integrierte 800 Mitarbeiter und kombinierte Lasergasanalyse mit Flüssigkeitssensorik, um vollständige Dekarbonisierungsprojekte zu adressieren. Emerson wird AspenTech in einem Geschäft im Wert von 17 Milliarden USD übernehmen und prädiktive Prozessoptimierung in Steuerungsebenen einbetten, die auf hochwertige Flüssigkeitsparameter angewiesen sind. ABB schloss Allianzen mit Agilent und Mettler-Toledo, um die Probenvorbereitung in Hochdurchsatz-Labors zu automatisieren, was einen Wandel hin zur Robotik widerspiegelt, der die Exposition am Arbeitsplatz reduziert und die Zeit bis zum Ergebnis verkürzt.

Start-ups nutzen Mikrofluidik, um TOC- und Nitrattests in handflächengroße Kartuschen zu miniaturisieren, und zielen auf Mietmodelle für intermittierende Compliance-Prüfungen ab. Smartphone-Spektroskopie-Innovationen, die vom KAIST unterstützt werden, versprechen Feldtests zu einem Bruchteil der Laborkosten, obwohl die Validierung gegenüber Laborreferenzmethoden noch aussteht. Etablierte Anbieter reagieren mit offener Plattform-Firmware und Plug-and-Play-Modulen unter dem aufkommenden OPC UA FX-Standard, um die Bindung installierter Anlagen zu erhalten. Insgesamt konzentriert sich der Wettbewerbsdruck darauf, wer die Wartung vereinfachen und gleichzeitig nahtlos in hybride Cloud-Architekturen integrieren kann.

Marktführer für flüssigkeitsanalytische Instrumente

Endress + Hauser

Emerson Electric Co.

Yokogawa Electric Corporation TOP

ABB Inc

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ACWA Power eröffnete ein Auslandsinnovationszentrum in Shanghai zur Weiterentwicklung von Entsalzungs- und Grüner-Wasserstoff-Technologien.

- Februar 2025: Emerson stimmte zu, alle verbleibenden AspenTech-Anteile für 17 Milliarden USD zu erwerben, um softwaregesteuerte Steuerungslösungen zu stärken.

- Februar 2025: Thermo Fisher kündigte Pläne an, die Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD zu übernehmen und so sein Bioprozessing-Toolkit zu erweitern.

- Februar 2025: SICK und Endress+Hauser schlossen ihr strategisches Gemeinschaftsunternehmen ab und übertrugen 800 Mitarbeiter, um ein kombiniertes Gas- und Flüssigkeitsanalyseportfolio zu schaffen.

- Januar 2025: ABB und Agilent Technologies begannen mit der Zusammenarbeit an automatisierten Laborlösungen, die Robotik mit LC/GC-Instrumentierung verbinden.

Umfang des globalen Marktberichts für flüssigkeitsanalytische Instrumente

Die flüssigkeitsanalytischen Instrumente, die zur Messung von Flüssigkeitseigenschaften wie pH-Wert, ORP, Leitfähigkeit, Gelöstsauerstoff, Chlor und Trübung unter anderem verwendet werden, werden in dieser Studie berücksichtigt. Flüssigkeiten wie Wasser, Getränke, Milchprodukte, Chemikalien und andere, die in Branchen wie chemische Verfahrenstechnik, Lebensmittel und Getränke, Pharmazie, Wasser und Abwasser, Energieerzeugung (vorgelagert), Raffination (mittelgelagert und nachgelagert) und anderen eingesetzt werden, können durch diese Instrumente analysiert werden, um eine gleichbleibende Produktqualität zu gewährleisten, die Prozessoptimierung und Sicherheit zu fördern und letztendlich strengen Vorschriften zur Reduzierung von Umweltbedenken zu entsprechen. Anbieter auf dem Markt bieten Transmitter, Sensoren und auch Flüssigkeitsanalysatorsysteme an, um die Online-Messung der Flüssigkeiten zu ermöglichen.

| pH/ORP |

| Leitfähigkeit |

| Gelöstsauerstoff (DO) |

| Trübung |

| Gesamtorganikkohlenstoff/Chemischer Sauerstoffbedarf/Biologischer Sauerstoffbedarf |

| Chlor und Restchlor |

| Natrium und Silikat |

| Nährstoffanalysatoren (Nitrat, Phosphat usw.) |

| Inline-/Online-Analysatoren |

| Tragbare/handgehaltene Messgeräte |

| Tischgeräte/Laborsysteme |

| Analyseeinheit |

| Sensor/Sonde |

| Anzeige/Regler |

| Reagenzien und Verbrauchsmaterialien |

| Software und Integrationsdienstleistungen |

| Wasser- und Abwasserbehandlung |

| Öl und Gas/Petrochemie |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Lebensmittel und Getränke |

| Pharmazie und Biotechnologie |

| Chemie |

| Zellstoff und Papier |

| Halbleiter und Elektronik |

| Metalle und Bergbau |

| Sonstige Endverbraucherbranchen (Marine, Landwirtschaft, Wissenschaft usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Messparameter | pH/ORP | ||

| Leitfähigkeit | |||

| Gelöstsauerstoff (DO) | |||

| Trübung | |||

| Gesamtorganikkohlenstoff/Chemischer Sauerstoffbedarf/Biologischer Sauerstoffbedarf | |||

| Chlor und Restchlor | |||

| Natrium und Silikat | |||

| Nährstoffanalysatoren (Nitrat, Phosphat usw.) | |||

| Nach Geräteformfaktor | Inline-/Online-Analysatoren | ||

| Tragbare/handgehaltene Messgeräte | |||

| Tischgeräte/Laborsysteme | |||

| Nach Komponente | Analyseeinheit | ||

| Sensor/Sonde | |||

| Anzeige/Regler | |||

| Reagenzien und Verbrauchsmaterialien | |||

| Software und Integrationsdienstleistungen | |||

| Nach Endverbraucherbranche | Wasser- und Abwasserbehandlung | ||

| Öl und Gas/Petrochemie | |||

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |||

| Lebensmittel und Getränke | |||

| Pharmazie und Biotechnologie | |||

| Chemie | |||

| Zellstoff und Papier | |||

| Halbleiter und Elektronik | |||

| Metalle und Bergbau | |||

| Sonstige Endverbraucherbranchen (Marine, Landwirtschaft, Wissenschaft usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flüssigkeitsanalytische Instrumente?

Der Markt für flüssigkeitsanalytische Instrumente hat im Jahr 2026 einen Wert von 490,86 Millionen USD und wird voraussichtlich bis 2031 627,08 Millionen USD erreichen.

Welches Parametersegment wächst am schnellsten?

TOC/COD/BOD-Analysatoren verzeichnen die schnellste Expansion mit einer CAGR von 5,55 % bis 2031 aufgrund strengerer Vorschriften zur organischen Belastung.

Warum investieren pharmazeutische Anlagen in neue Inline-Sensoren?

Das Einweg-Bioprozessing erfordert eine kontinuierliche Bestätigung der Wasserqualität, was schnell reagierende Leitfähigkeits- und TOC-Analysatoren für Compliance und Ausbeute unverzichtbar macht.

Wie werden PFAS-Vorschriften Kaufentscheidungen beeinflussen?

Versorgungsunternehmen müssen ultraempfindliche Detektionssysteme installieren, die bis zu 4 ppt messen, was die Nachfrage nach hochauflösenden Chromatographieplattformen erhöht.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 6,12 % bis 2031 das stärkste Wachstum, angetrieben durch groß angelegte Entsalzungs- und Grüner-Wasserstoff-Initiativen.

Welche Rolle spielt Software in modernen analytischen Instrumenten?

Software und Integrationsdienstleistungen wachsen jährlich um 5,92 %, da Cloud-Analytik und vorausschauende Wartung rohe Sensorausgaben in umsetzbare Erkenntnisse umwandeln.

Seite zuletzt aktualisiert am: