Marktgröße und Marktanteil der Prozessanalysetechnologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

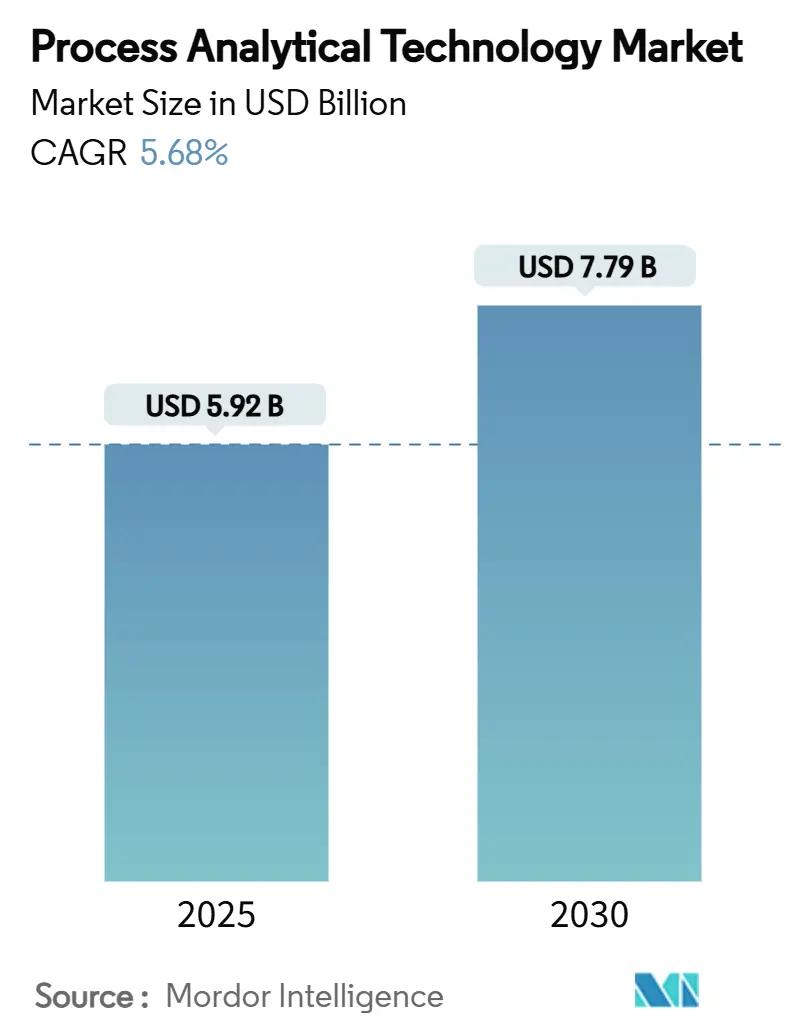

| Marktgröße (2025) | 5.92 Milliarden US-Dollar |

| Marktgröße (2030) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.68% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Prozessanalysetechnologie von Mordor Intelligence

Die Marktgröße der Prozessanalysetechnologie beläuft sich im Jahr 2025 auf 5,92 Milliarden USD und wird bis 2030 voraussichtlich 7,79 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,68 % über den Zeitraum entspricht. Die Akzeptanz beschleunigt sich, da Regulierungsbehörden Quality-by-Design-Rahmenwerke vorschreiben, Hersteller von der Chargen- zur kontinuierlichen Fertigung wechseln und fortschrittliche Analysen eine Echtzeitsteuerung ermöglichen. Kontinuierliche Arbeitsabläufe verkürzen Zulassungsfristen und eröffnen margenstarke Umsatzfenster, während Chemometrie auf Basis künstlicher Intelligenz die Prozessanalysetechnologie von der passiven Messung zur prädiktiven Optimierung transformiert. Die ausgereiften Werkzeugkästen der Spektroskopie, wachsende Biologika-Pipelines und das Aufkommen KI-gestützter Analyseplattformen erweitern gemeinsam die Wettbewerbschancen für etablierte Anbieter und Neueinsteiger gleichermaßen. Diesen positiven Faktoren stehen hohe Investitionskosten und ein Mangel an Fachkräften für multivariate Daten gegenüber, die kleinere Unternehmen bremsen; gezielte FDA-Anreize gleichen jedoch einen Teil der Belastung aus und halten den gesamten Wachstumsimpuls aufrecht.

Wesentliche Erkenntnisse des Berichts

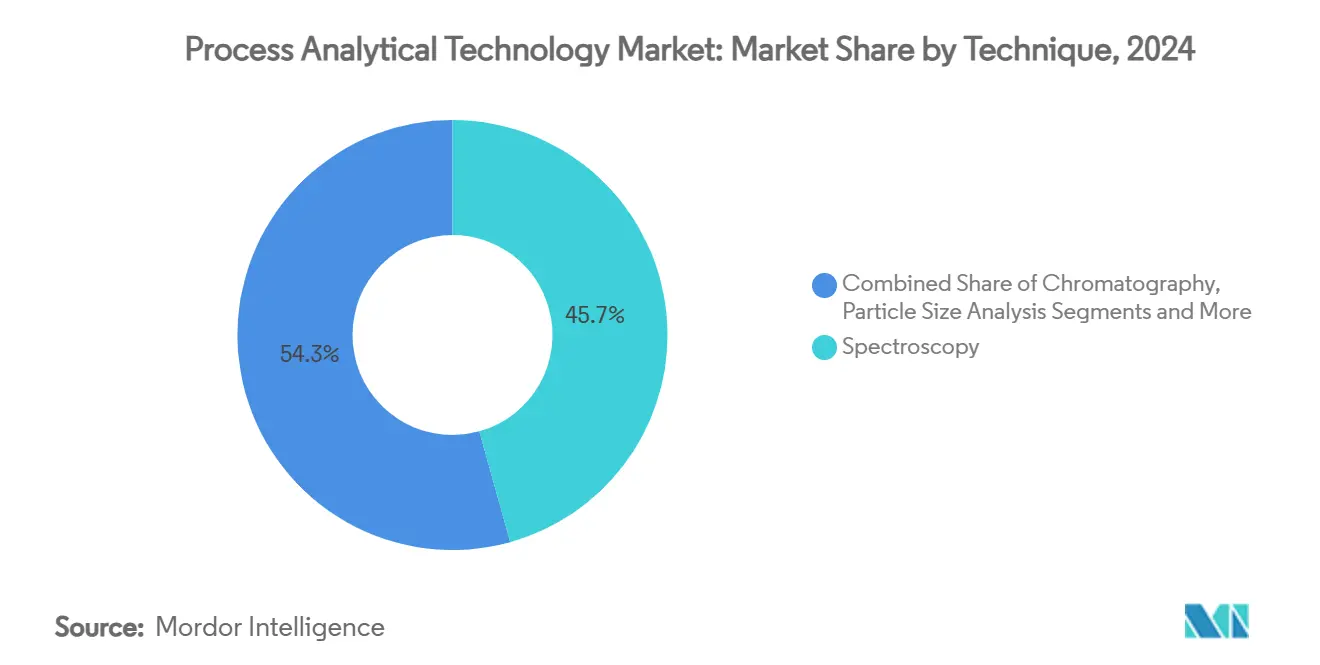

- Nach Technik führte die Spektroskopie im Jahr 2024 mit einem Umsatzanteil von 45,68 %, und das Segment wird bis 2030 voraussichtlich eine CAGR von 8,34 % verzeichnen.

- Nach Produkt hielten Analysatoren im Jahr 2024 einen Marktanteil von 39,57 % am Markt für Prozessanalysetechnologie, während Software und Dienstleistungen voraussichtlich mit einer CAGR von 9,63 % wachsen werden.

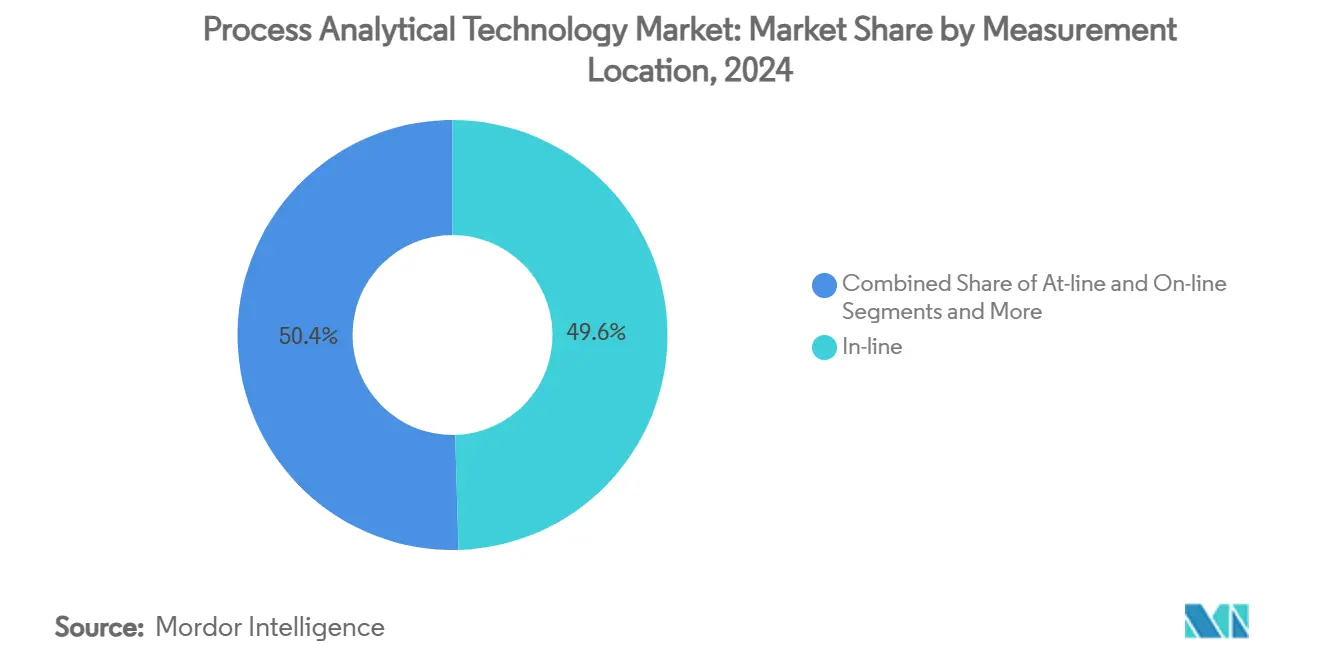

- Nach Messort erfassten In-line-Systeme im Jahr 2024 einen Anteil von 49,56 % und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 8,56 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 61,23 % der Marktgröße der Prozessanalysetechnologie auf Pharma- und Biotechnologieunternehmen, die bis 2030 voraussichtlich mit einer CAGR von 8,08 % wachsen werden.

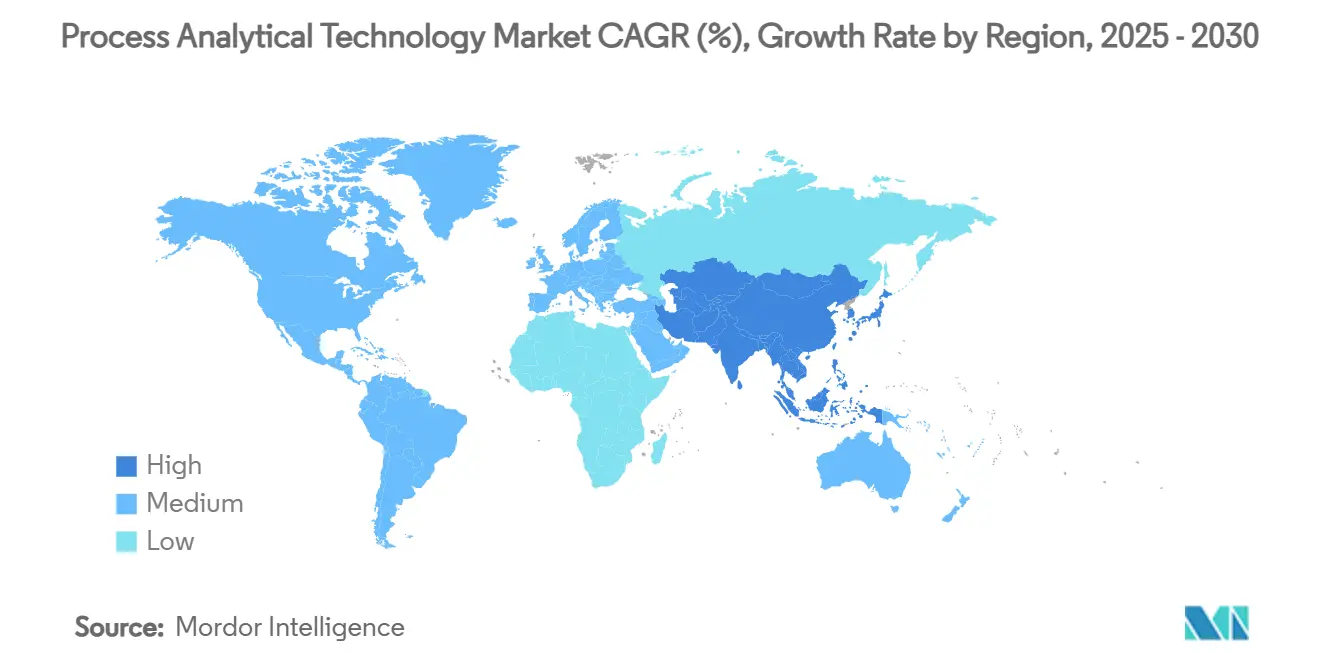

- Nach Geografie blieb Nordamerika mit einem Anteil von 33,47 % im Jahr 2024 dominant; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,83 %.

Globale Markttrends und Erkenntnisse zur Prozessanalysetechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Vorgabe für Quality-by-Design & cGMP | +1.5% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Wechsel zu kontinuierlichen Fertigungsabläufen | +1.2% | Nordamerika, EU-Kernbereich, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Biologika- und Zell-Gen- Therapie-Pipelines | +0.8% | Global, am stärksten in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Chemometrie zur prädiktiven Steuerung | +0.6% | Nordamerika & EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Prozessanalysetechnologie in der Produktion von kultivierten/alternativen Proteinen | +0.4% | Nordamerika & EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Echtzeit-Nachhaltigkeitsüberwachung für dekarbonisierte Betriebe | +0.3% | Global, regulatorische Führungsrolle der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgabe für Quality-by-Design & cGMP-Konformität

Die Aufnahme der kontinuierlichen Direktverpressung aus dem Emerging Technology Program der FDA im Jahr 2025 bestätigt, dass die PAT-gestützte kontinuierliche Fertigung den Status vom Pilotprojekt zum Mainstream überschritten hat.[1]Center for Drug Evaluation and Research, „Neuigkeiten aus dem Emerging Technology Program (ETP)”, FDA, fda.govDie ergänzenden ICH-Q2(R2)- und Q14-Leitlinien, die 2024 finalisiert wurden, legen harmonisierte Validierungsmaßstäbe fest und verringern die globale Compliance-Unsicherheit.[2]Europäische Arzneimittel-Agentur, „ICH-Q2(R2)-Leitlinie zur Validierung analytischer Verfahren – Stufe 5”, ema.europa.euHersteller sehen sich nun expliziten Anforderungen an die Echtzeitsteuerung gegenüber, die Offline-Tests nicht erfüllen können. Infolgedessen werden Kaufentscheidungen im Markt für Prozessanalysetechnologie weniger als optionale Innovation und mehr als regulatorische Notwendigkeit eingestuft. Das Quality Management Maturity Assessment Program der Behörde positioniert fortschrittliche Analysen zudem als klares Differenzierungsmerkmal bei Inspektionen und veranlasst Nachzügler zum Handeln.

Wechsel zu kontinuierlichen Fertigungsabläufen

Kontinuierliche Anlagen verzeichneten im Vergleich zu Chargenanlagen um 6 Monate schnellere Zulassungen, was einem zusätzlichen Umsatz von 171 bis 573 Millionen USD pro Anlage entspricht. ICH Q13 klärte 2023 die Validierungswege und beseitigte Unklarheiten bei Kontrollstrategien. Prozessanalysetechnologie ist in diesen Linien unverzichtbar, da die Qualität in Echtzeit und nicht im Nachhinein sichergestellt werden muss. Die engere Verknüpfung von Prozessanalysetechnologie und kontinuierlicher Verarbeitung verändert die Werksökonomie und erzwingt Investitionen auf Vorstandsebene, selbst bei angespannten Budgets. Anbieter, die schlüsselfertige, regulatorisch konforme Plattformen liefern können, gewinnen daher einen strategischen Vorteil im gesamten Markt für Prozessanalysetechnologie.

Wachsende Biologika- und Zell-Gen-Therapie-Pipelines

Komplexe, lebende Systeme erfordern eine nahezu kontinuierliche Überwachung von Metaboliten, Zellvitalität und Produkteigenschaften – Bereiche, in denen klassische Tests versagen. Auf maschinellem Lernen basierende Prozessanalysetechnologie-Modelle sagen Drifts in Zellkulturen heute mit einer Genauigkeit voraus, die manuelle Überwachung übertrifft. Der Kapazitätsausbau in Asien-Pazifik verstärkt die Nachfrage nach skalierbaren, konformen Lösungen, die über variable Versorgungsinfrastrukturen hinweg betrieben werden können. Perfusionsbioreaktoren sind insbesondere auf EchtzeitProzessanalysetechnologie angewiesen, um Produktivität und Qualität in Einklang zu bringen und die Lot-zu-Lot-Konsistenz zu gewährleisten. Folglich bleiben Biologika ein zentraler Motor, der den Markt für Prozessanalysetechnologie in Richtung ausgefeilterer multiparametrischer Plattformen treibt.

KI-gestützte Chemometrie zur prädiktiven Steuerung

Auf Raman-Spektren angewandte neuronale Netze erreichen bei Fermentationsläufen eine Klassifizierungsgenauigkeit von bis zu 100 %.[3]PubMed-Eintrag, „Deep-Learning-Raman-Klassifizierung für die Fermentationsüberwachung”, pubmed.ncbi.nlm.nih.govDieser Sprung verlagert die Analytik von reaktiven Alarmen zu echter Vorausschau und ermöglicht es Bedienern, einzugreifen, bevor Abweichungen auftreten. Der Entwurf der FDA-Leitlinie zu KI in der Fertigung stärkt das regulatorische Vertrauen und senkt Adoptionshürden. Organisationen mit starker Datenwissenschaftskompetenz setzen sich nun ab, während kleinere Akteure mit Infrastruktur- und Talentlücken kämpfen. Dennoch demokratisieren sinkende Kosten für Edge-Computing und cloudnative chemometrische Pakete den Zugang schrittweise und stützen die breitere Marktakzeptanz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten & komplexe Brownfield-Integration | –0.9% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für multivariate Daten | –0.7% | Weltweit, akut in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für netzwerkverbundene Instrumente | –0.5% | Global, ausgeprägt in regulierten Anlagen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenintegrität & Compliance | –0.4% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten & komplexe Brownfield-Integration

Die Nachrüstung von Bestandsanlagen kann das anfängliche Hardware-Budget verdoppeln, sobald Engineering, Validierung und Ausfallzeiten eingerechnet werden. Brownfield-Projekte sehen sich häufig Zeitrahmen von 12 bis 18 Monaten gegenüber, um Prozessanalysetechnologie in bestehende Regelkreise einzubinden. Kleinere Lohnhersteller sind am stärksten betroffen, was die Branchenkonsolidierung verstärkt, da kapitalstarke Wettbewerber voranschreiten. Das Advanced Manufacturing Technologies Designation Program der FDA mildert den Schmerz teilweise durch schnellere Zulassungen, doch die direkten Kosten bleiben erheblich.

Mangel an Fachkräften für multivariate Daten

Die Nachfrage übersteigt das Angebot an Spezialisten, die in Chemometrie, KI und Verfahrenstechnik versiert sind. Die Umschulung klassischer Chemiker ist zeitaufwendig, während Datenwissenschaftler, die neu in der Pharmaindustrie sind, mit steilen Lernkurven kämpfen. Der Kapazitätsaufschwung in Asien-Pazifik verschärft den Mangel, treibt die Lohninflation an und erhöht das Abwerbungsrisiko. Universitäten haben Prozessanalysetechnologiespezifische Lehrpläne eingeführt, doch ein mehrjähriger Rückstand bleibt bestehen, sodass Arbeitskräfte mittelfristig ein limitierender Faktor für den Markt für Prozessanalysetechnologie bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Die Spektroskopie beanspruchte 45,68 % des Umsatzes im Jahr 2024 und unterstreicht damit ihren etablierten Status als Arbeitstechnologie für Feststoffe, Flüssigkeiten und Gase. Nahinfrarot-Tests liefern in Fermentationsmedien heute eine Identifizierungsgenauigkeit von 99–100 % und beweisen, dass spektrumbasierte Werkzeuge weit über einfaches Fingerprinting hinausgegangen sind. Die CAGR von 8,34 % des Segments hält es an der Spitze des Marktes für Prozessanalysetechnologie, auch wenn alternative Modalitäten reifen. Raman in Kombination mit KI klassifiziert Ladungsvarianten monoklonaler Antikörper in Echtzeit und ermöglicht sofortige chromatographische Anpassungen. Fourier-Transform-Infrarot-Geräte tragen zu Lösungsmittelreduktionsstrategien bei und unterstützen die unternehmerische Nachhaltigkeit. Chromatographie bleibt trotz langsameren Wachstums für Spurenverunreinigungen unverzichtbar; Partikelgrößenanalysatoren unterstützen die Leistung von Arzneimittelprodukten; Kapillarelektrophorese und Nischen-Massenspektrometer füllen spezialisierte Lücken. Zusammen bilden diese Optionen ein mehrschichtiges Analyseökosystem, das den Markt für Prozessanalysetechnologie erweitert, ohne die Spektroskopie zu verdrängen.

Spektrometer der zweiten Generation betonen Geschwindigkeit, Miniaturisierung und eingebettete Intelligenz und entsprechen damit den Anforderungen kontinuierlicher Linien. Anbieter bündeln intelligente Kalibrierungsbibliotheken, sodass Bediener Modelle ohne Programmierkenntnisse einsetzen können – ein Vorteil in personalknappen Umgebungen. Der regulatorische Komfort ist gestiegen, da Behörden multivariate Validierungsdossiers häufiger prüfen und Einreichungen vereinfachen. Die erhöhte Instrumentenkonnektivität erhöht jedoch auch das Cyberrisiko und veranlasst die Einführung von Firmware mit Security-by-Design-Ansatz. Trotz dieser Vorbehalte sichert die Kombination aus Vielseitigkeit, Erschwinglichkeit und solider regulatorischer Präzedenz der Spektroskopie ihren Platz als Basistechnologie für die kommenden Jahre.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Software & Dienstleistungen treiben die digitale Transformation voran

Analysatoren hielten 2024 einen Anteil von 39,57 % der Ausgaben, doch Software und Dienstleistungen verzeichnen mit einer CAGR von 9,63 % das stärkste Wachstum, da Unternehmen auf datenzentrierten Mehrwert setzen. Digitale Zwillinge simulieren Anlagenbedingungen und empfehlen optimale Sollwerte und wandeln Rohspektren in verwertbare Erkenntnisse um. Anbieter monetarisieren Abonnement-Updates, Modellbibliotheken und Fernkalibrierung und erschließen damit Rentenströme, die den Umsatz leicht von Hardwarezyklen entkoppeln. Die Marktgröße der Prozessanalysetechnologie für Softwaremodule, die an Analysatoren angebunden sind, wird bis 2030 voraussichtlich 3,2 Milliarden USD erreichen, was die Verlagerung hin zu immateriellen Vermögenswerten verdeutlicht.

Probennehmer und Sonden sind zwar weniger glamourös, aber entscheidend. Kontinuierliche Reaktoren benötigen robuste, sterile Schnittstellen, die Verstopfungen verhindern und die Repräsentativität wahren. Sensorplattformen erweitern die Überwachung auf Temperatur, pH-Wert und gelöste Gase und ermöglichen ganzheitliche Dashboards. Der Trend beim Produktmix zeigt, dass Käufer Hardware nicht mehr isoliert bewerten; integrierte Ökosysteme, die robuste Analysatoren mit intelligenter Analytik und Lebenszyklusdienstleistungen kombinieren, gewinnen zunehmend Beschaffungsentscheidungen.

Nach Messort: In-line-Instrumente rücken in den Mittelpunkt

In-line-Systeme erfassten 2024 49,56 % des Umsatzes und expandieren mit einer CAGR von 8,56 %, was eine Präferenz für nicht-invasives, sofortiges Feedback widerspiegelt. Tabletten werden nun über UV/Vis-Sonden, die direkt in Beschichtungstrommeln montiert sind, auf Gehaltsgleichmäßigkeit geprüft und umgehen so Verzögerungen durch Probenvorbereitung. Die resultierenden Daten fließen in Algorithmen des maschinellen Lernens ein, die Sprühraten feinjustieren und Ausschuss reduzieren. On-line-Konfigurationen befinden sich neben der Linie und werden eingesetzt, wenn der optische Zugang schwierig oder gefährlich ist; At-line-Stationen dienen hochviskosen Biologika, bei denen Filtration oder Verdünnung obligatorisch ist.

Die Hierarchie spiegelt wirtschaftliche Logik wider: Tiefere Integration kostet anfangs mehr, vermeidet aber Ausschuss und Rückrufe. Da sich kontinuierliche Linien verbreiten, erscheint der Aufpreis für echte In-line-Fähigkeit gerechtfertigt und stützt eine robuste Pipeline für faseroptische Sonden, Durchflusszellen und Reaktoren mit Saphirfenstern. Gleichzeitig arbeiten Anbieter daran, Instrumente zu miniaturisieren, damit sie in platzbeschränkte Skid-Layouts passen und dennoch volle chemometrische Leistung liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma & Biotech bleiben der Motor

Pharma- und Biotechnologiehersteller kontrollierten 2024 61,23 % der Nachfrage und dürften bis 2030 mit einer CAGR von 8,08 % wachsen, was ihre Ankerrolle im Markt für Prozessanalysetechnologie festigt. FDA-Leitlinien verknüpfen kontinuierliche Fertigung und Prozessanalysetechnologie untrennbar und wandeln Investitionsbudgets in Compliance-Notwendigkeiten um. Biologische Therapien führen eine Komplexität ein, die die Berührungspunkte der Prozessanalysetechnologie über Saatgut-Trains, Perfusionsreaktoren und Ultrafiltrationsstufen hinweg vervielfacht.

Außerhalb der Pharmaindustrie integrieren Lebensmittel- und Getränkeunternehmen Nahinfrarotsensoren zur Feuchtigkeits- und Verfälschungserkennung, während Chemie- und Petrochemieunternehmen die Katalysatorüberwachung zur Verlängerung der Laufzeiten anvisieren. Öl- und Gasunternehmen setzen prädiktive Wartungsmodule ein, um ungeplante Ausfallzeiten zu vermeiden. Wasser- und Abwasserversorgungsunternehmen verlassen sich auf optische Sonden zur Überwachung von Nährstoffen und Schadstoffen und erfüllen damit strengere Umweltvorschriften. Das branchenübergreifende Interesse diversifiziert den Umsatz, doch die regulatorische Dringlichkeit in den Biowissenschaften dominiert weiterhin die F&E-Roadmaps der Anbieter.

Geografische Analyse

Nordamerika behielt 2024 33,47 % des Umsatzes dank robuster Biopharma-Infrastruktur und transparenter Regulierungswege. Die Advanced Manufacturing Technologies Designation der FDA beschleunigt Zulassungen und schafft Anreize für inländische Anlagen, End-to-End-Analysen zu integrieren. Kanadische Hersteller nutzen die Nähe zum Know-how der Vereinigten Staaten, während das Wachstum der Lohnfertigung in Mexiko die Nachfrage nach erschwinglicheren, aber konformen Lösungen ankurbelt. Die Marktgröße der Prozessanalysetechnologie in der Region wird bis 2030 auf 2,8 Milliarden USD prognostiziert, was auf stetige Upgrade-Zyklen und Digital-First-Initiativen zurückzuführen ist.

Asien-Pazifik ist mit einer CAGR von 7,83 % der am schnellsten wachsende Markt, gestützt durch groß angelegte Kapazitätserweiterungen in China und Indien. Staatliche Modernisierungsprogramme, gepaart mit der Harmonisierung mit ICH-Normen, fördern Investitionen in hochmoderne Anlagen, die veraltete Praktiken überspringen. Der Biosimilar-Boom in Südkorea und Japans Fokus auf kontinuierliche Kleinmoleküllinien verdichten die Nachfrage weiter. Der Aufstieg von Alternativprotein-Unternehmen in Singapur und Pilotprojekte für kultiviertes Fleisch in Australien runden ein multisektorales Wachstumsbild ab, das den Markt für Prozessanalysetechnologie in der gesamten Region stärkt.

Europa nimmt eine reife, aber dynamische Haltung ein. Deutschlands starke Instrumentenfertigungsbasis versorgt lokale Lieferketten, während Frankreich und die Niederlande Mittel in Zelltherapie-Hubs lenken. Die aktualisierte Leitlinie der Europäischen Arzneimittel-Agentur zu analytischen Verfahren verschärft die Anforderungen, harmonisiert aber auch Einreichungen und reduziert das Projektrisiko. Das Vereinigte Königreich nach dem Brexit wahrt die Angleichung, um die Exportkontinuität zu sichern, und skandinavische Länder fördern Anwendungsfälle der Prozessanalysetechnologie für grüne Fertigung im Zusammenhang mit der Dekarbonisierung. Insgesamt balanciert Europa schrittweise Upgrades in Bestandsanlagen mit Greenfield-Biologika-Megastandorten und hält die Nachfrage stabil.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert, wobei die fünf größten Anbieter knapp über 40 % des Umsatzes 2024 auf sich vereinen. Der Kauf der Reinigungs- und Filtrationseinheit von Solventum durch Thermo Fisher Scientific für 4,1 Milliarden USD signalisiert einen tieferen Einstieg in die Upstream-Bioproduktionsanalytik und erweitert das bereits umfangreiche Werkzeugportfolio des Unternehmens. Brukers Übernahme der Optimal Group bringt die synTQ-Wissensmanagementsuite ein und ermöglicht eine anbieterunabhängige Integration, die Käufer anspricht, die eine Abhängigkeit von einem Anbieter scheuen.

ABBs Kampagne „Do More With Digital” positioniert seine verteilten Steuerungsplattformen als analysebereit und schafft Mehrwert über die traditionellen elektromechanischen Stärken hinaus. Emersons DeltaV-Upgrades erweitern Ethernet-Optionen und vereinfachen die zustandsbasierte Steuerung, was den Datenfluss der Prozessanalysetechnologie in Anlagenhistoriensysteme erleichtert. Spezialisierte Neueinsteiger zielen auf KI-Chemometrie in cloudnativen Paketen ab und fordern etablierte Anbieter hinsichtlich der Geschwindigkeit der Modellbereitstellung statt der reinen Hardware-Leistung heraus. Mittelgroße Unternehmen differenzieren sich durch schlüsselfertige Kits für kultivierte Proteine oder modulare Einweg-Probenahmesonden und nutzen Nischen, die die großen Anbieter übersehen.

Angebotsseitige Maßnahmen drehen sich zunehmend um die Schaffung von Ökosystemen: Cloud-Analysen, offene APIs und Abonnement-Kalibrierungsbibliotheken. Endnutzer suchen Lebenszykluspartner, nicht nur Instrumentenlieferanten, und belohnen Unternehmen, die Validierungsvorlagen, Cybersicherheitszertifizierung und 24/7-Ferndiagnose bündeln können. Trotz Konsolidierung verbleiben Weißflächen in der regionalen Servicebereitstellung und der maßgeschneiderten KI-Modellentwicklung, was den Wettbewerbsumsatz im Markt für Prozessanalysetechnologie sicherstellt.

Marktführer der Prozessanalysetechnologie-Branche

Thermo Fisher Scientific

Agilent Technologies

Danaher

Sartorius AG

Bruker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Repligen Corporation erwarb das Desktop-Portfolio von 908 Devices, um sein Prozessanalysetechnologie-Angebot für die Bioverarbeitung zu vertiefen, während 908 Devices sich auf tragbare Sicherheitswerkzeuge neu ausrichtete.

- März 2025: HORIBA stellte vier Instrumente vor, darunter ein System zur molekularen Fingerabdrucknahme und ein Raman-Screening-Werkzeug für die Impfstoffentwicklung und Proteincharakterisierung.

- Februar 2025: Thermo Fisher Scientific schloss die Übernahme der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD ab und strebt innerhalb von fünf Jahren Synergien von 125 Millionen USD an.

Globaler Berichtsumfang des Marktes für Prozessanalysetechnologie

| Spektroskopie | Nahinfrarot (NIR) |

| Fourier-Transform-Infrarot (FT-IR) | |

| Raman | |

| Chromatographie | |

| Partikelgrößenanalyse | |

| Kapillarelektrophorese | |

| Sonstige (NMR, Massenspektrometrie, Titratoren) |

| Analysatoren |

| Probennehmer & Sonden |

| Sensoren |

| Software & Dienstleistungen |

| In-line |

| On-line |

| At-line |

| Pharma & Biotechnologie |

| Lebensmittel & Getränke |

| Chemie & Petrochemie |

| Öl & Gas |

| Wasser & Abwasser |

| Sonstige (Metalle, Bergbau, Zellstoff & Papier) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Spektroskopie | Nahinfrarot (NIR) |

| Fourier-Transform-Infrarot (FT-IR) | ||

| Raman | ||

| Chromatographie | ||

| Partikelgrößenanalyse | ||

| Kapillarelektrophorese | ||

| Sonstige (NMR, Massenspektrometrie, Titratoren) | ||

| Nach Produkt | Analysatoren | |

| Probennehmer & Sonden | ||

| Sensoren | ||

| Software & Dienstleistungen | ||

| Nach Messort | In-line | |

| On-line | ||

| At-line | ||

| Nach Endverbraucherbranche | Pharma & Biotechnologie | |

| Lebensmittel & Getränke | ||

| Chemie & Petrochemie | ||

| Öl & Gas | ||

| Wasser & Abwasser | ||

| Sonstige (Metalle, Bergbau, Zellstoff & Papier) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Prozessanalysetechnologie?

Der Markt wird im Jahr 2025 auf 5,92 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 7,79 Milliarden USD erreichen.

2. Welche Technik führt den Markt für Prozessanalysetechnologie an?

Die Spektroskopie dominiert mit einem Umsatzanteil von 45,68 % im Jahr 2024 und wächst mit einer CAGR von 8,34 %.

3. Warum ist die kontinuierliche Fertigung für die Akzeptanz der Prozessanalysetechnologie wichtig?

Kontinuierliche Linien sind auf Echtzeit-Qualitätssicherung angewiesen; die Integration der Prozessanalysetechnologie verkürzt Zulassungen um sechs Monate und kann bis zu 573 Millionen USD zusätzlichen Umsatz pro Produkt erschließen.

4. Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 7,83 % bis 2030 das höchste Wachstum, angetrieben durch den Kapazitätsausbau in der Biopharmabranche und die regulatorische Harmonisierung.

5. Was sind die wesentlichen Hindernisse für eine breitere Einführung der Prozessanalysetechnologie?

Hohe Nachrüstungskosten, begrenztes Fachpersonal für multivariate Daten, Cybersicherheitsbedenken und strenge Anforderungen an die Datenintegrität bleiben zentrale Hürden.

Seite zuletzt aktualisiert am: