Marktgröße und Marktanteil für Supervisory Control and Data Acquisition (SCADA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

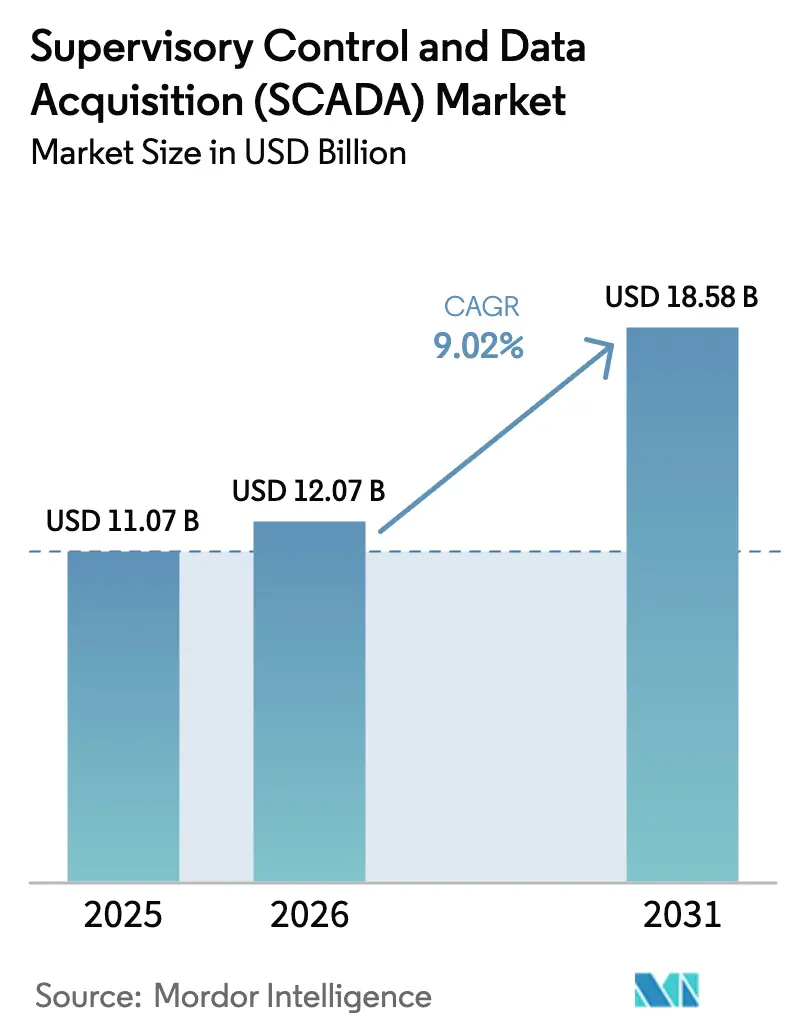

| Marktgröße (2026) | 12.07 Milliarden US-Dollar |

| Marktgröße (2031) | 18.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Supervisory Control and Data Acquisition (SCADA) von Mordor Intelligence

Die Marktgröße für Supervisory Control and Data Acquisition wurde im Jahr 2025 auf 11,07 Milliarden USD geschätzt und soll von 12,07 Milliarden USD im Jahr 2026 auf 18,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,02 % während des Prognosezeitraums (2026–2031). Diese anhaltende Expansion spiegelt den globalen Vorstoß zur digitalen Transformation kritischer Infrastrukturen, strengere Sicherheitsvorschriften für Energiepipelines und die Verbreitung privater 5G-Netze in Fabriken wider.[1]Behörde für Pipeline- und Gefahrgutmaterialsicherheit, "Überblick über die Ventilvorschrift," phmsa.dot.gov Edge Computing, Cloud-native Architekturen und verwaltete Cybersicherheitsdienste sind heute zentrale Designelemente und keine optionalen Erweiterungen mehr. Asien-Pazifik führt bei der Einführung aufgrund umfangreicher Industrie-4.0-Programme, während die Cloud-Migration in europäischen Versorgungsunternehmen und erneuerbare Megaprojekte in den Golfstaaten neue Nachfrageströme hinzufügen. Private drahtlose Konnektivität und KI-gestützte Wartungsanalysen gestalten Plattform-Roadmaps neu und drängen Anbieter dazu, modulare, serviceorientierte Angebote zu liefern, die die Gesamtbetriebskosten senken und die Compliance vereinfachen.

Wichtigste Erkenntnisse des Berichts

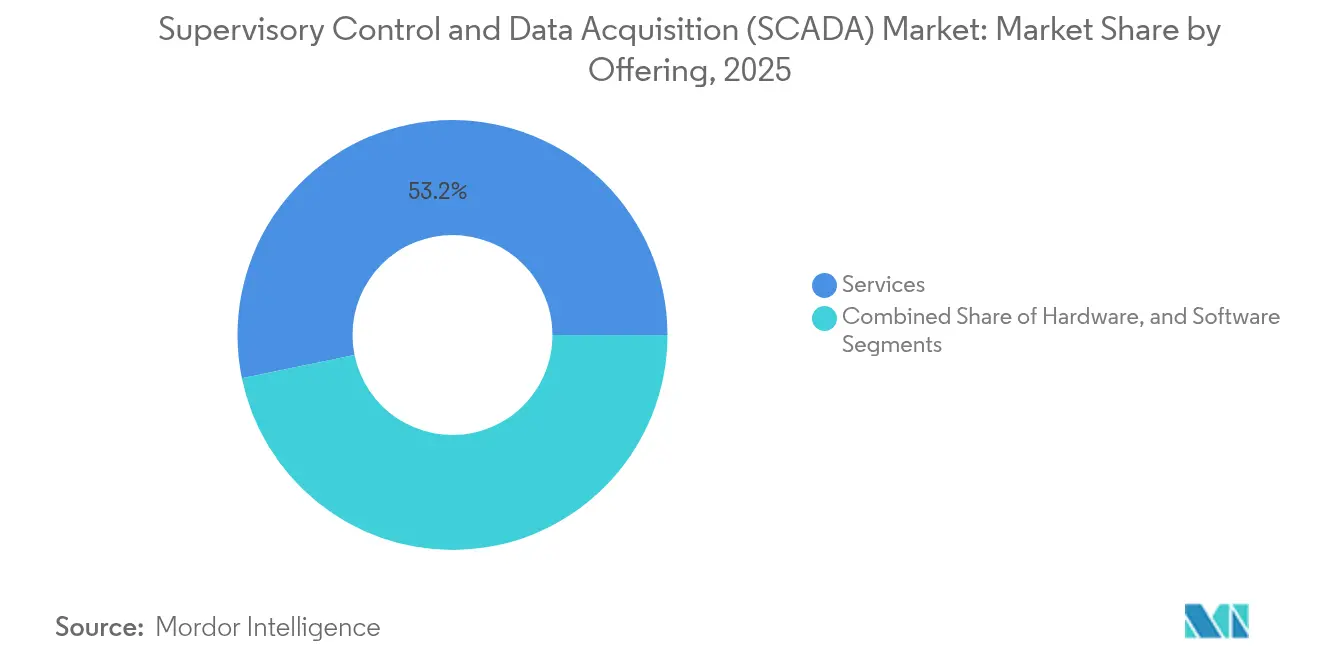

- Nach Angebot führten Dienstleistungen im Jahr 2025 mit einem Marktanteil von 53,22 % im Markt für Supervisory Control and Data Acquisition, und das Segment soll bis 2031 mit einer CAGR von 9,08 % wachsen.

- Nach Komponente hielten speicherprogrammierbare Steuerungen im Jahr 2025 einen Umsatzanteil von 30,65 %, während Kommunikationssysteme auf dem Weg zur höchsten CAGR von 9,41 % bis 2031 sind.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 77,05 % der Marktgröße für Supervisory Control and Data Acquisition auf On-Premise-Lösungen, aber Cloud-Plattformen sollen mit einer CAGR von 12,58 % am schnellsten wachsen.

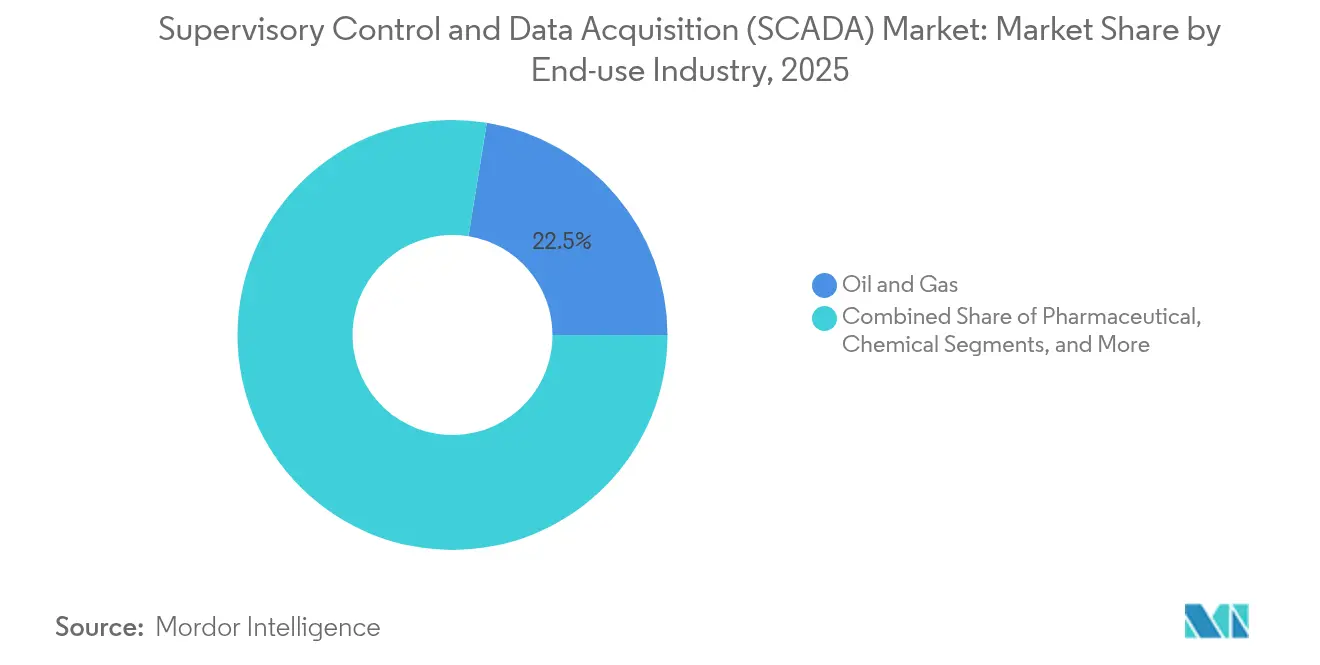

- Nach Endverbrauchsbranche erfasste Öl und Gas im Jahr 2025 einen Marktanteil von 22,45 % im Markt für Supervisory Control and Data Acquisition; Wasser- und Abwasserversorgungsunternehmen werden voraussichtlich die schnellste CAGR von 10,08 % bis 2031 verzeichnen.

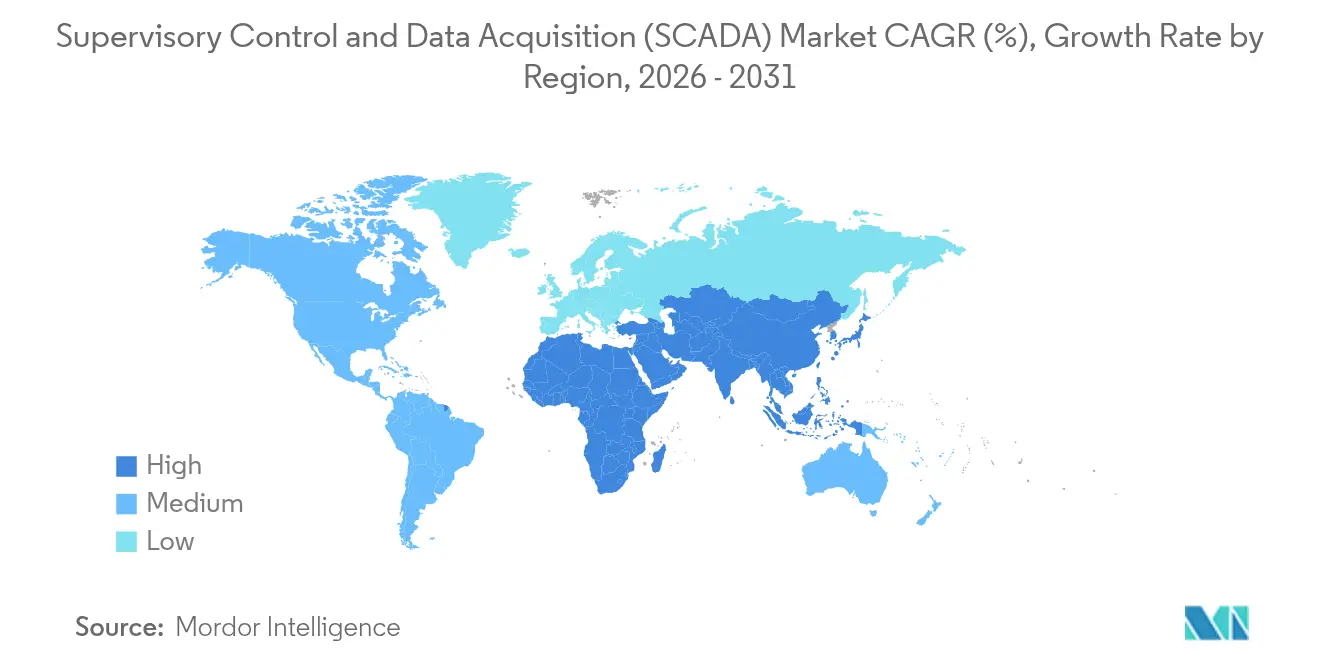

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 33,85 %, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 9,18 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Supervisory Control and Data Acquisition (SCADA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz von Edge-Computing-fähigem SCADA in nordamerikanischen Stromnetzen | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische Pipeline-Sicherheits- und Integritätsvorschriften treiben SCADA-Upgrades in der US-amerikanischen Öl- und Gasindustrie voran | +1.5% | Vereinigte Staaten, mit regulatorischem Einfluss in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Schnelle Integration von 5G und privaten LTE-Netzen in der intelligenten Fertigung im asiatisch-pazifischen Raum | +2.1% | Asien-Pazifik als Kern, mit früher Einführung in China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud-nativem SCADA für Wasser- und Abwasserversorgungsunternehmen in Europa | +1.2% | Europa, mit frühen Gewinnen in Großbritannien, Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Cybersichere Fernbetrieb nach COVID-19 fördert verwaltete SCADA-Dienste | +1.4% | Global, mit stärkster Nachfrage in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte erneuerbare Energiemegaprojekte im Nahen Osten erfordern SCADA im Versorgungsmaßstab | +1.7% | Naher Osten und Afrika, konzentriert in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz von Edge-Computing-fähigem SCADA in nordamerikanischen Stromnetzen

Versorgungsunternehmen in den Vereinigten Staaten und Kanada integrieren Mikro-Rechenzentren in Umspannwerken, um Echtzeit-Regelkreise lokal zu verarbeiten. Die Latenz sinkt auf Submillisekunden-Niveau, was für den Ausgleich erneuerbarer Erzeugung und die Aufrechterhaltung der Frequenzstabilität unerlässlich ist.[2]Rockwell Automation, "Wie Edge Computing HMI/SCADA-Lösungen verbessert," rockwellautomation.com Edge-Knoten führen auch Predictive-Maintenance-Modelle aus, die das Risiko von Anlagenausfällen erkennen, ohne auf eine zentrale Cloud angewiesen zu sein. Die Migration von 20.000 SCADA-Geräten durch Southern Linc auf ein dediziertes LTE-Backbone zeigt, wie Telekommunikations-Upgrades und Edge-Analysen Hand in Hand arbeiten.[3]Ericsson, "Das Licht am Leuchten halten mit dediziertem LTE," ericsson.com Versorgungsunternehmen erzielen Kosteneinsparungen durch reduzierte Vor-Ort-Einsätze und verbesserte Einhaltung der Stromqualitätsvorschriften. Die Verlagerung positioniert Edge Computing als Basisanforderung für die Modernisierung der Netze der nächsten Generation.

Obligatorische Pipeline-Sicherheits- und Integritätsvorschriften in der US-amerikanischen Öl- und Gasindustrie

Die Sicherheitsrichtlinien Pipeline-2021-01D und 02E verpflichten Betreiber zur Installation von Echtzeit-Bedrohungsüberwachung, Bruchminderungsventilen und 30-Minuten-Reaktionsprotokollen, die ältere SCADA-Systeme nicht unterstützen können. Diese Mandate lösen direkt mehrjährige Kapitalprogramme für cybersicherheitsfähige Upgrades und automatisierte Notabschaltlogik aus. Betreiber integrieren nun fortschrittliche Einbruchserkennung in Kontrollraumsysteme, sodass physische und Cyber-Ereignisse denselben automatisierten Workflow erhalten. Die Regulierung beeinflusst auch kanadische und mexikanische Pipelines, die mit US-Netzen verbunden sind, und verbreitet die Nachfrage nach kompatiblen Plattformen. Anbieter, die vorzertifizierte Compliance-Vorlagen anbieten, erhalten einen Beschaffungsvorteil.

Schnelle Integration von 5G und privatem LTE in der intelligenten Fertigung im asiatisch-pazifischen Raum

China, Japan und Südkorea rollen private 5G-Netze in Brownfield- und Greenfield-Anlagen aus, um mobile Roboter und hochauflösende Maschinenvision zu ermöglichen. Die Shunde-Fabrik von Midea sparte bereits jährlich 32 Millionen RMB und steigerte die Produktivität um 15–20 % durch 5G-verbundenes industrielles IoT.[4]GSMA, "Industrielles IoT," gsma.com Deterministische drahtlose Verbindungen erfüllen Latenzanforderungen von unter 10 ms, was für Anwendungen im Markt für Supervisory Control and Data Acquisition in diskreten Montagelinien entscheidend ist. Zertifizierungsarbeiten von Rockwell Automation, Ericsson und Qualcomm bestätigten die EtherNet/IP-Verkehrsintegrität über 5G-Slices. Da immer mehr Anlagen agile Produktion einführen, verlagert sich die Kommunikationsinfrastruktur von kabelgebundenen Feldbussen zu spektrumgesteuerten drahtlosen Zellen.

Zunehmende Nutzung von Cloud-nativem SCADA für europäische Wasserversorgungsunternehmen

Versorgungsunternehmen in Großbritannien, Deutschland und den nordischen Ländern migrieren Workloads im Markt für Supervisory Control and Data Acquisition auf mandantenfähige Cloud-Plattformen, die mit Anlagenerweiterungen und regulatorischen Berichtsanforderungen skalieren. Veolias AQUAVISTA Plant erzielte Einsparungen von 20–50 % durch die Optimierung der Chemikaliendosierung und des Energieverbrauchs über Cloud-gehostete Analysen. United Utilities übernahm Itrons Temetra-Cloud-Zählerdatenlösung für 1,6 Millionen Zähler und gewann schnelle Abrechnungsgenauigkeit und Kundentransparenz. Zentralisiertes Patching und Zero-Trust-Gateways verbessern die Cybersicherheitslage, was aufkommenden EU-Vorschriften entspricht. Langfristig reduziert die Cloud-Einführung die Abhängigkeit von alternder Kontrollraumhardware und gibt Budgets für die Netzerneuerung frei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bindung an veraltete Infrastruktur behindert Cloud-Migration in Brownfield-Anlagen | -1.3% | Global, mit höchsten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an OT-Cybersicherheitsfachkräften begrenzt Modernisierung in Südamerika | -0.8% | Südamerika, mit Ausstrahlungseffekten in Mittelamerika | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für redundantes Echtzeit-SCADA in kommunalen Wasserversorgungsbezirken | -0.9% | Global, mit besonderem Einfluss auf kleinere Kommunen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards verlangsamen herstellerneutrale Implementierungen in Afrika | -0.6% | Afrika, mit begrenzten Auswirkungen auf etablierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bindung an veraltete Infrastruktur behindert Cloud-Migration in Brownfield-Anlagen

Chemie-, Zellstoff- und Stahlstandorte betreiben häufig proprietäre verteilte Steuerungshardware ohne offene Schnittstellen, was phasenweise Upgrades erzwingt, die sich über viele Budgetzyklen erstrecken. Vollständige Austauschstrategien riskieren lange Ausfallzeiten und Produktionsverluste. Betreiber behalten daher hybride Architekturen bei, die Cybersicherheitsteams dünn aufstellen und Cloud-Vorteile verwässern. Die daraus resultierende Trägheit verlangsamt das Wachstum der Dienstleistungserlöse für Anbieter und verzögert Abonnementtransitionen.

Mangel an OT-Cybersicherheitsfachkräften in Südamerika

Vierundsechzig Prozent der lateinamerikanischen öffentlichen Manager berichten von Qualifikationslücken, die Technologieprojekte verzögern, insbesondere bei industriellen Steuerungssystemen. Universitäten bilden allgemeine IT-Absolventen aus, doch nur wenige verstehen Protokollstapel wie Modbus oder DNP3. Unternehmen sind auf externe Berater angewiesen, was die Projektkosten erhöht und die Inbetriebnahmezeiten verlängert. Das Talentdefizit schränkt kurzfristige Markteinführungen im Markt für Supervisory Control and Data Acquisition in schnell wachsenden Bergbau- und Ölregionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gestalten die Automatisierungsökonomie neu

Dienstleistungen generierten im Jahr 2025 53,22 % des Umsatzes und werden mit einer CAGR von 9,08 % wachsen, was die Marktverschiebung von einmaligen Lizenzverkäufen hin zu ergebnisbasierten Engagements unterstreicht. Verwaltete Cybersicherheit, Ferndiagnose und Predictive-Analytics-Verträge senken die Einstiegshürden für mittelgroße Versorgungsunternehmen, denen internes Fachwissen fehlt. Anbieter bieten monatliche Abonnementpakete an, die Software-Updates, Schwachstellenscans und Compliance-Berichte abdecken, was Budgetgenehmigungen für regulierte Branchen erleichtert.

Cloud-bereitgestellte Dashboards und KI-Modelle benötigen ständige Abstimmung, sodass wiederkehrende Dienstleistungsströme die Hardware-Margen überwiegen. Dieser Trend wertet Partnerökosysteme auf, die regionalen Support, Sprachlokalisierung und branchenspezifische Beratung liefern können. Der Markt für Supervisory Control and Data Acquisition schwenkt daher auf Mehrwertdienstleistungen um, die die Anlagenverfügbarkeit und die regulatorische Bereitschaft verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Kommunikationssysteme gewinnen an Dynamik

Speicherprogrammierbare Steuerungen halten noch immer einen Anteil von 30,65 %, doch Kommunikationssysteme sollen dank privatem 5G, Wi-Fi 6E und TSN-fähigem Ethernet mit der höchsten CAGR von 9,41 % wachsen. Deterministische drahtlose Verbindungen beseitigen Verkabelungsbeschränkungen und unterstützen mobile Roboter, Drohnen und tragbare AR-Geräte auf Fabrikböden. Hardware-Anbieter integrieren Firewalls und Zero-Trust-Funktionen am Netzwerkrand, um IEC-62443-Benchmarks zu erfüllen.

Mit steigendem Bandbreitenbedarf investieren Anlagenleiter in redundante Glasfaser-Backbones und softwaredefinierte WANs, die mehrere Standorte verbinden. Edge-Gateways übersetzen ältere Protokolle, sodass der Maschine-zu-Maschine-Verkehr Cloud-Analysen ohne Datenverlust speist. Die Verlagerung richtet Kapitalbudgets von Steuerungen auf Konnektivität aus und unterstreicht die Bedeutung von Spektrumlizenzierungsstrategien.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich, Hybrid bleibt dominant

On-Premise-Bereitstellungen machten im Jahr 2025 77,05 % der Marktgröße für Supervisory Control and Data Acquisition aus, aber Cloud-Instanzen sollen mit einer CAGR von 12,58 % wachsen. Der Wassersektor in Europa führt bei den Konvertierungen; der modulare Rollout von Thames Water über 50 Standorte zeigt, wie eine phasenweise Migration strenge Cybersicherheitsregeln erfüllen und gleichzeitig die Lebenszykluskosten senken kann.

Hybride Topologien bleiben beliebt, da missionskritische Regelkreise oft lokal für deterministische Steuerung verbleiben, während Datenseen und KI-Dienste in regionalen Clouds laufen. Im Laufe der Zeit machen Infrastrukturerneuerungszyklen und strengere Patch-Anforderungen Cloud-OPEX-Modelle attraktiver als periodische CAPEX-Spitzen.

Nach Endverbrauchsbranche: Wasserversorgungsunternehmen überholen Kohlenwasserstoffe

Öl und Gas behielt im Jahr 2025 einen Umsatzanteil von 22,45 % aufgrund bundesweit vorgeschriebener Leckageerkennung und Cybersicherheits-Upgrades. Wasser- und Abwasserversorgungsunternehmen werden jedoch die schnellste CAGR von 10,08 % verzeichnen. Alternde Netze und strengere Umwelteinleitungsvorschriften drängen Betreiber dazu, Pumpplanung, Chemikaliendosierung und Analysen zu nicht-umsatzwirksamen Wasserverlusten zu automatisieren. Veolia und andere Betreiber berichten von zweistelligen Einsparungen beim Einsatz Cloud-nativer Optimierungsdienste.

Gleichzeitig erweitern erneuerbare Stromnetze, Lebensmittelverarbeitung und Halbleiterfabriken auch SCADA-Präsenzen, um Lieferketten und Energieeffizienzziele zu sichern. Jeder Sektor fordert Vorlagen, die vorab auf seine eigenen Vorschriften abgestimmt sind, und lenkt Anbieter in Richtung vertikalisierter Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozessautomatisierung behält den Löwenanteil

Die Prozessautomatisierung dominiert weiterhin die Plattformausgaben aufgrund des Dauerbetriebs in Raffinerien, der Chemie und der Energieversorgung. Die Infrastrukturautomatisierung gewinnt durch intelligente Netz- und Smart-City-Projekte an Tempo, die eine widerstandsfähige, verteilte Steuerung benötigen. Die Fernüberwachung stieg während der Pandemie-Lockdowns stark an und machte sichere VPN-Gateways und rollenbasierte Zugriffskontrollen zu Standardfunktionen.

Das Asset-Performance-Management nutzt maschinelles Lernen, um Wartungsintervalle zu optimieren und die Lebensdauer von Anlagen zu verlängern, und speist Daten in Enterprise-Resource-Planning-Systeme zurück. Infolgedessen betrachten Entscheidungsträger Plattformen im Markt für Supervisory Control and Data Acquisition zunehmend als zentralen Datenhub und nicht als eigenständige Steuerungsschicht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 33,85 %, gestützt durch Chinas landesweite Industrie-4.0-Subventionen und die Führungsrolle der Region bei privaten 5G-Bereitstellungen. Japanische und südkoreanische Unternehmen betonen die Roboterintegration und fordern latenzarme Steuerung über Multi-Vendor-Geräte hinweg. Indiens Vorstoß in Richtung intelligenter Städte und Elektronikmontage fügt eine wachsende Kundenbasis für mittelgroße SCADA-Angebote hinzu. Regionale Anbieter profitieren von staatlichen Anreizen, die die Produktion von Steuerungen und IIoT-Gateways lokalisieren.

Die Region Naher Osten und Afrika soll mit einer CAGR von 9,18 % wachsen, da die Staaten des Golfkooperationsrats Solar- und Windparks ausbauen, um ihre Netto-Null-Verpflichtungen zu erfüllen. Der rund-um-die-Uhr-Komplex für erneuerbare Energien der Vereinigten Arabischen Emirate im Wert von 6 Milliarden USD und Saudi-Arabiens 2-GW-Sadawi-Projekt sind auf Automatisierung im Versorgungsmaßstab für die Netzstabilität angewiesen. Der 1,9-Milliarden-USD-Plan der Dubai Electricity and Water Authority für ein intelligentes Netz unterstreicht die Nachfrage nach automatisierter Wiederherstellung und Management verteilter Energieressourcen. Die Einführung in Afrika ist uneinheitlich aufgrund von Interoperabilitätsproblemen, doch der Bergbau in Südafrika und Versorgungsausgaben in Ägypten schaffen Wachstumsnischen.

Nordamerika bleibt ein Technologieinkubator, angetrieben durch strenge Pipeline-Sicherheitsvorschriften und einen Anstieg von Edge-Bereitstellungen für die Integration erneuerbarer Energien. Bundesrichtlinien zur Ventilautomatisierung und Bedrohungsüberwachung verpflichten Pipeline-Betreiber, SCADA kurzfristig zu modernisieren. Kanada zieht Batterie- und Elektrifizierungsinvestitionen an, darunter Siemens' KI-Fertigungsforschungs- und Entwicklungszentrum im Wert von 150 Millionen CAD. Mexiko profitiert vom Nearshoring in der Elektronik- und Automobilbranche, was die Nachfrage nach flexiblen SCADA-Plattformen steigert, die mit neuen Linien skalieren können.

Wettbewerbslandschaft

Der Markt für Supervisory Control and Data Acquisition ist mäßig konzentriert. Siemens, Schneider Electric und ABB nutzen jahrzehntelange installierte Basen, konzentrieren sich nun aber auf KI-Werkzeuge, Low-Code-Engineering und Cybersicherheitszertifizierung, um Nischenanbieter abzuwehren. Die Kommoditisierung von Hardware zwingt diese Unternehmen, Software-Ökosysteme, Abonnement-Support und Marktplatz-Partnerschaften zu betonen.

Spezialisierte Anbieter wie Nozomi Networks, Claroty und Dragos ziehen Investitionen an, indem sie tiefgreifende OT-Sicherheitsanalysen anbieten, was traditionelle Automatisierungsunternehmen dazu veranlasst, Partnerschaften einzugehen oder zu investieren. Nozomis Serie-E-Runde über 100 Millionen USD mit Beteiligung von Mitsubishi Electric und Schneider Electric veranschaulicht die Konvergenz von Steuerungs- und Sicherheitssegmenten. NVIDIA arbeitet mit Rockwell Automation und Siemens zusammen, um GPU-beschleunigte Vision und KI-Inferenz in Fabrikbodensysteme zu integrieren, was eine Verwischung der Grenze zwischen IT- und OT-Domänen signalisiert.

Verwaltete Dienste schaffen eine neue Arena, in der Telekommunikationsbetreiber, Cloud-Hyperscaler und Ingenieurbüros konkurrieren, um End-to-End-OT-Stacks zu betreiben. Amazon Web Services arbeitet mit Rockwell Automation zusammen, um sichere Cloud-Gateways und Analyse-Pipelines zu bündeln, mit dem Ziel, Unternehmen anzusprechen, die OPEX-Modelle bevorzugen. Anbieter, die gegen IEC-62443-Standards zertifizieren können, erhalten Beschaffungspräferenz in stark regulierten Sektoren.

Marktführer für Supervisory Control and Data Acquisition (SCADA)

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

Schneider Electric SE

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Siemens kündigte eine Investition von 150 Millionen CAD an, um ein globales KI-Fertigungstechnologien-Forschungs- und Entwicklungszentrum für die Batterieproduktion in Kanada zu errichten.

- März 2025: Schneider Electric legte Pläne vor, bis 2027 mehr als 700 Millionen USD in US-amerikanische Einrichtungen zu investieren und dabei über 1.000 Arbeitsplätze zu schaffen.

- März 2025: Siemens verpflichtete sich, über 10 Milliarden USD zu investieren, um die amerikanische Fertigung und KI-Infrastruktur auszubauen, einschließlich neuer Werke in Texas und Kalifornien.

- März 2025: Nozomi Networks sammelte 100 Millionen USD in einer Serie-E-Finanzierungsrunde ein, um seine OT/IoT-Sicherheitsplattform zu stärken.

- Februar 2025: Rockwell Automation und AWS stellten eine strategische Zusammenarbeit vor, um Rockwells OT-Software mit AWS-Cloud-Diensten für skalierbare Automatisierung zu kombinieren.

Berichtsumfang des globalen Markts für Supervisory Control and Data Acquisition (SCADA)

SCADA, was für Supervisory Control and Data Acquisition steht, ist eine Steuerungssystemarchitektur, die vernetzte Datenkommunikation, Computer und grafische Benutzeroberflächen nutzt, um erweiterte Verarbeitungsfähigkeiten für das übergeordnete Management bereitzustellen. Es ermöglicht Organisationen, Echtzeitdaten effizient zu überwachen, zu erfassen und zu verarbeiten, um fundierte Entscheidungen zu treffen.

Der Markt für Supervisory Control and Data Acquisition (SCADA) ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), nach Komponente (Mensch-Maschine-Schnittstelle (HMI), Remote-Terminal-Einheit (RTU), speicherprogrammierbare Steuerung (SPS), Kommunikationssystem und weitere), nach Endverbraucher (Automobil, Halbleiter & Elektronik, Öl und Gas, Pharmazeutik, Lebensmittel & Getränke, Chemie, Energie, Telekommunikation und weitere), nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Mensch-Maschine-Schnittstelle (HMI) |

| Remote-Terminal-Einheit (RTU) |

| Speicherprogrammierbare Steuerung (SPS) |

| Kommunikationssystem |

| Sonstige |

| On-Premise |

| Cloud |

| Hybrid |

| Öl und Gas |

| Energie und Strom |

| Wasser und Abwasser |

| Automobil |

| Halbleiter und Elektronik |

| Lebensmittel und Getränke |

| Pharmazeutik |

| Chemie |

| Metalle und Bergbau |

| Transport und Logistik |

| Telekommunikation |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Komponente | Mensch-Maschine-Schnittstelle (HMI) | ||

| Remote-Terminal-Einheit (RTU) | |||

| Speicherprogrammierbare Steuerung (SPS) | |||

| Kommunikationssystem | |||

| Sonstige | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Energie und Strom | |||

| Wasser und Abwasser | |||

| Automobil | |||

| Halbleiter und Elektronik | |||

| Lebensmittel und Getränke | |||

| Pharmazeutik | |||

| Chemie | |||

| Metalle und Bergbau | |||

| Transport und Logistik | |||

| Telekommunikation | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Supervisory Control and Data Acquisition?

Der Markt für Supervisory Control and Data Acquisition wird im Jahr 2026 auf 12,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,58 Milliarden USD erreichen.

Welche Region hat den größten Marktanteil?

Asien-Pazifik führt mit einem Umsatzanteil von 33,85 %, unterstützt durch umfangreiche Industrie-4.0- und private 5G-Rollouts.

Welches Segment wächst nach Bereitstellungsmodus am schnellsten?

Die Cloud-Bereitstellung expandiert mit einer CAGR von 12,58 %, da Versorgungsunternehmen und Hersteller veraltete Einschränkungen überwinden und skalierbare, sichere Architekturen einführen.

Warum werden Dienstleistungen im Markt für Supervisory Control and Data Acquisition dominant?

Verwaltete Cybersicherheit, Predictive Analytics und ergebnisbasierte Verträge senken die betriebliche Komplexität und richten die Ausgaben auf messbare Leistungsgewinne aus.

Wie wirken sich neue Sicherheitsvorschriften auf SCADA-Investitionen in Nordamerika aus?

US-amerikanische Pipeline-Richtlinien schreiben Echtzeit-Bedrohungsüberwachung und automatisierte Ventilreaktion vor, was sofortige Upgrades von Steuerungssystemen und Cybersicherheitsschichten auslöst.

Was ist das wichtigste Hemmnis, das die Cloud-Migration in Brownfield-Anlagen verlangsamt?

Veraltete proprietäre Hardware und benutzerdefinierte Protokolle schaffen eine Anbieterbindung, die einen vollständigen Austausch riskant und kostspielig macht, was viele Betreiber dazu veranlasst, hybride Systeme beizubehalten.

Seite zuletzt aktualisiert am: