Netzwerkanalysatoren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 615.36 Millionen US-Dollar |

| Marktgröße (2031) | 764.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

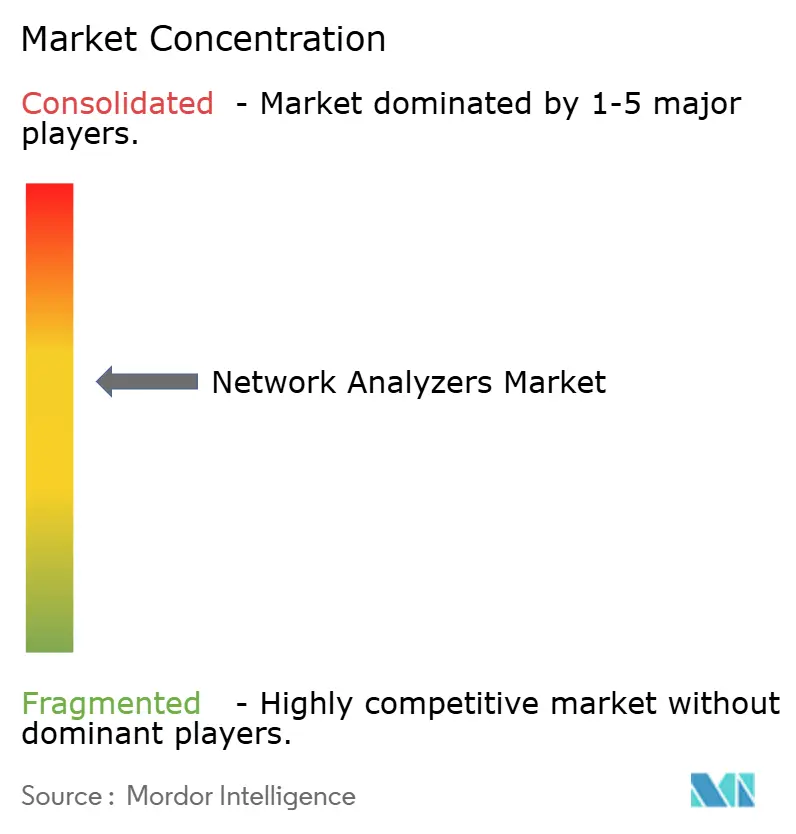

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Netzwerkanalysatoren-Marktanalyse von Mordor Intelligence

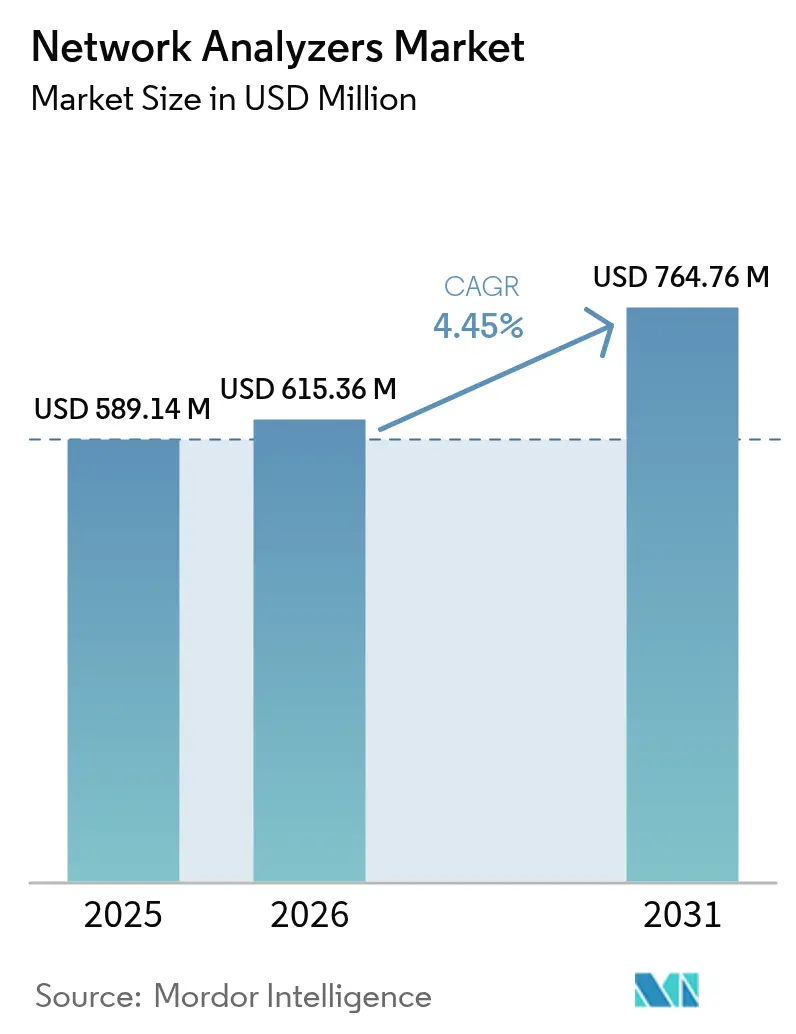

Die Marktgröße für Netzwerkanalysatoren wird voraussichtlich von 589,14 Millionen USD im Jahr 2025 auf 615,36 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 764,76 Millionen USD bei einer CAGR von 4,45 % über den Zeitraum 2026–2031 erreichen. Dieser stetige Anstieg ist auf den wachsenden Bedarf an präzisen HF-Messungen in der 5G-Infrastruktur, der Quantencomputer-Forschung und der Modernisierung der Luft- und Raumfahrt zurückzuführen. Vektornetzwerkanalysatoren (VNAs) dominieren dank ihrer überlegenen Phasen- und Amplitudenmessfähigkeit, während modulare PXI-basierte Systeme für automatisierte Fertigungslinien zunehmend an Bedeutung gewinnen. Hochfrequenz-Analysatoren (größer als 40 GHz) erzielen Premiumpreise, da sich Millimeterwellen-Anwendungsfälle vervielfachen. Anhaltende Forschungs- und Entwicklungsausgaben führender Anbieter sowie staatlich geförderte Halbleiterprogramme im Asien-Pazifik-Raum stärken den Wachstumsimpuls.[1]Anritsu Corporation, "Test und Messung | Anritsu America," anritsu.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Vektornetzwerkanalysatoren im Jahr 2025 mit einem Netzwerkanalysator-Marktanteil von 60,95 %; modulare PXI-basierte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

- Nach Frequenzbereich entfielen im Jahr 2025 43,75 % der Netzwerkanalysator-Marktgröße auf den Bereich 1–20 GHz, während das Segment >40 GHz im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

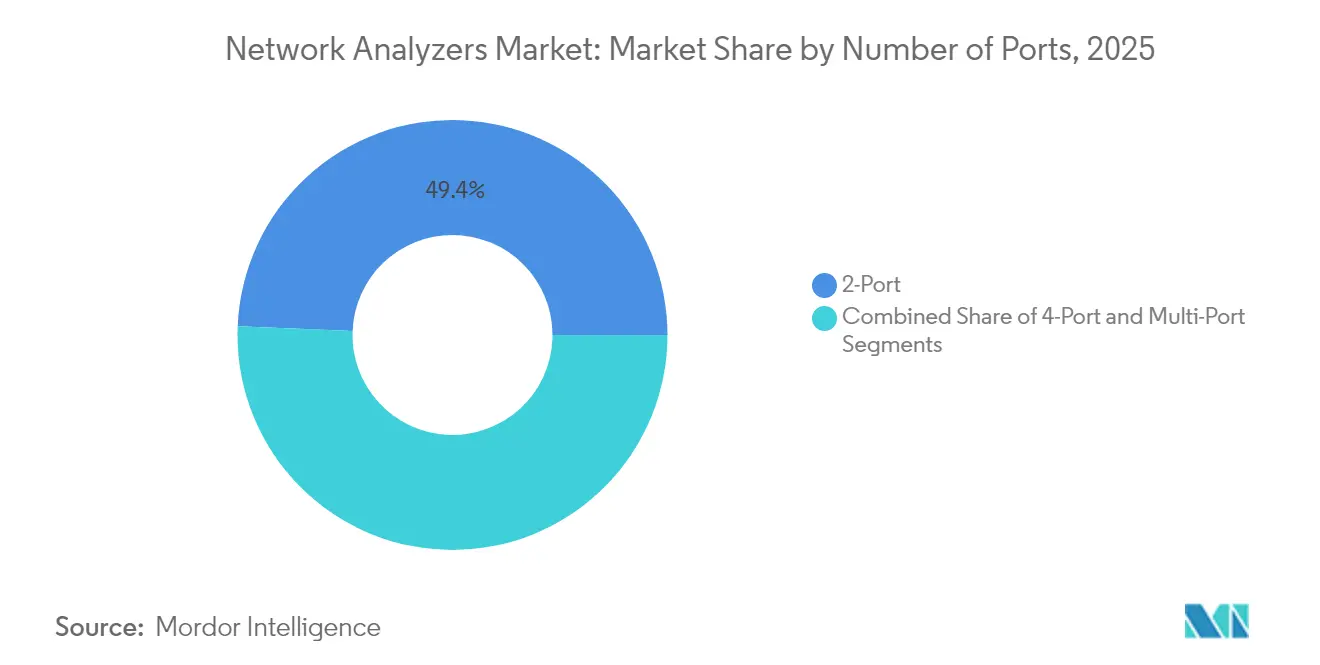

- Nach Anzahl der Ports hielten 2-Port-Geräte im Jahr 2025 einen Anteil von 49,35 % an der Netzwerkanalysator-Marktgröße, während Multi-Port-Systeme bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

- Nach Anwendung dominierte der Kommunikationsbereich im Jahr 2025 mit einem Netzwerkanalysator-Marktanteil von 36,25 %; die Quantencomputer-Forschung wird voraussichtlich bis 2031 mit einer CAGR von 5,62 % stark zunehmen.

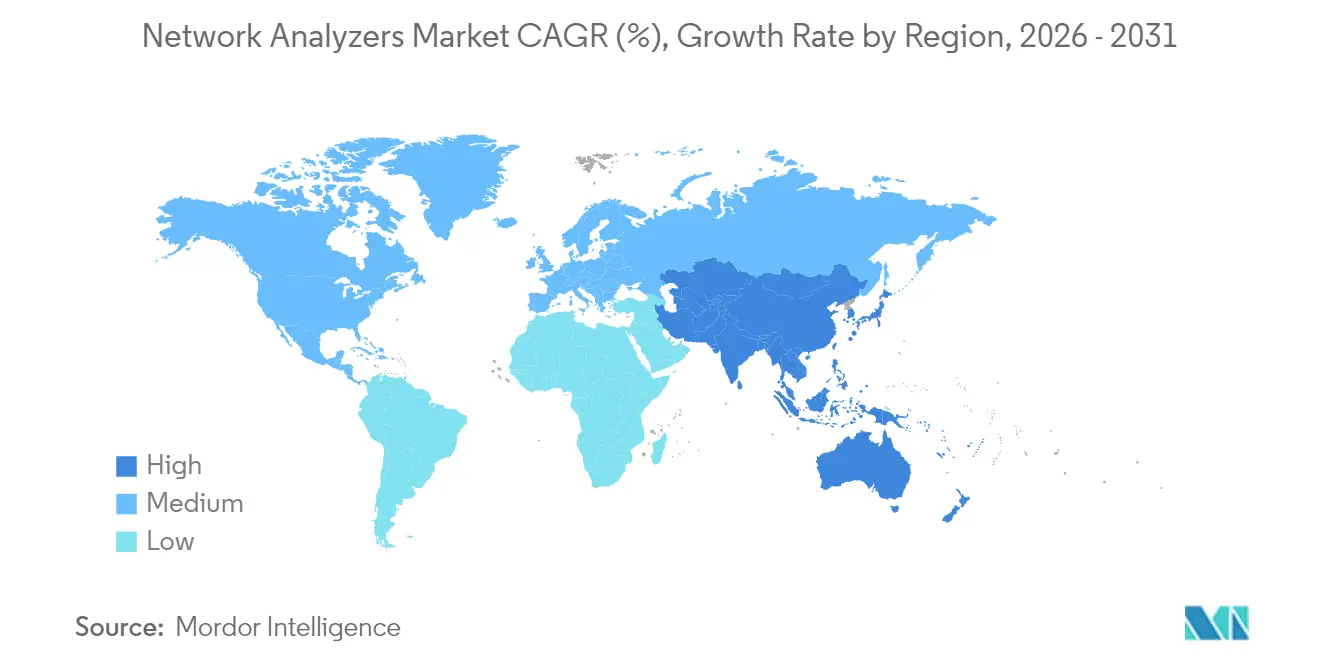

- Nach Geografie nahm der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 32,75 % an der Netzwerkanalysator-Marktgröße ein und verzeichnete mit 5,42 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Netzwerkanalysatoren-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G/6G-Infrastruktur | +1.2% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Modernisierung von HF-Programmen in Luft- und Raumfahrt sowie Verteidigung | +0.8% | Nordamerika, Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der IoT-Gerätevalidierung | +0.6% | Global, Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Nichtlineare Analyse für das Design von Leistungsverstärkern | +0.4% | Globale HF-Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Kryogenische Tests für Quantencomputer | +0.3% | Forschungsstandorte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Modulare PXI/LXI-Automatisierung | +0.5% | Globale Fertigungsstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der 5G/6G-Infrastruktur

Der rasche Ausbau von 5G-Basisstationen und frühe 6G-Tests erfordern VNAs mit erweiterter Bandbreite, dynamischem Bereich und Strahlformungskalibrierung. Keysights Markteinführung von Testlösungen für optische 1,6-Tbps-Transceiver verdeutlicht die Weiterentwicklung von Messgeräten parallel zur Netzwerkgeschwindigkeit. Millimeterwellen- und Massive-MIMO-Designs treiben Analysatoren mit >40 GHz in Mainstream-Labore. Kryogenische Optionen entstehen für quantenkompatible 6G-Verbindungen und festigen die Nachfrage nach hochwertigen VNAs. Die kontinuierliche Spektrumsverlagerung hält die Austauschzyklen lebhaft. Anbieter, die Hardware mit aktualisierbarer Analysesoftware kombinieren, erzielen wiederkehrende Einnahmen und sichern ihre Differenzierung.

Ausweitung von Luft- und Raumfahrt- sowie Verteidigungs-HF-Programmen

Radar-Modernisierungen in den USA und Europa erfordern die Mehrport-Charakterisierung von AESA-Modulen, was Präzision, Phasenstabilität und Kalibrierungsgenauigkeit erhöht.[2]Quelle: IEEE Xplore Redaktionsausschuss, "Kryogene VNA-Messpublikationen," ieee.org Verteidigungsunternehmen akzeptieren Premiumpreise für Geräte, die 110 GHz überschreiten, und steigern dadurch die Margen. Satellitengestützte Tests zur elektronischen Kriegsführung erweitern den Frequenzabdeckungsbedarf, während kryogene Bewertungen für supraleitende Sensoren Nischenverkäufe eröffnen. Lange Qualifizierungszyklen erzeugen eine verlässliche Nachfrage. Die Einhaltung von Exportkontrollvorschriften begünstigt zudem etablierte Anbieter mit geprüften Ökosystemen.

Wachsender Bedarf an IoT-Gerätevalidierung

Edge-Geräte integrieren Mehrband-Funkmodule, was Antennen- und Koexistenztests in großem Umfang intensiviert. Hersteller entscheiden sich für PXI-basierte VNAs, die Geschwindigkeit, Wiederholbarkeit und Automatisierung in der gemischten Hochvolumenfertigung vereinen.[3]National Instruments Corporation, "Test- und Messsysteme," ni.com Kurze Produktlebenszyklen machen skalierbare Lizenzen unverzichtbar. Mit der zunehmenden Verbreitung von Smart-Factory-Lösungen werden HF-Inline-Prüfungen Teil des Fertigungssteuerungsprozesses, was eine dauerhafte Nutzung von Analysatoren der mittleren Klasse sichert. Der Trend lindert den Fachkräftemangel durch das Einbetten geführter Arbeitsabläufe in Software.

Einführung nichtlinearer Netzwerkanalyse für das Design von Leistungsverstärkern

5G-Strahlformungsverstärker und Satelliten-Nutzdateneinheiten erfordern Verhaltensmodelle unter komplexer Modulation. Nichtlineare VNAs legen Speichereffekte offen und fördern das Design digitaler Vorverzerrung, was den Softwareanteil pro Analysator erhöht. Anbieter monetarisieren Zusatzapplikationen, während Kunden die Zeit bis zur HF-Masken-Konformität verkürzen. Der Wandel von skalaren Verstärkungsdiagrammen hin zu vektorbasierten Verzerrungsmetriken festigt Konfigurationen mit höherem Wert.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochfrequenz-VNAs | -0.7% | Global, betrifft KMU | Mittelfristig (2–4 Jahre) |

| Mangel an HF-Testingenieuren | -0.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Produktionsausfallzeiten durch kalibrierungsbedingte Unterbrechungen | -0.3% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Steckverbindern für >40 GHz | -0.4% | Präzisionsbearbeitungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochfrequenz-VNAs

Spitzenklasse-Analysatoren mit einem Preis von über 500.000 USD hemmen die Akzeptanz bei Universitäten und kleinen Laboren und schränken die breitere Marktdurchdringung ein. Mietlösungen lindern die finanzielle Belastung, bringen jedoch Planungskomplexität und Bedenken hinsichtlich der Kostenparität über mehrere Jahre mit sich. Die Bauteilknappheit, insbesondere bei Präzisionswellenleiter-Kopplern, hält die Materialkosten auf einem hohen Niveau. Anbieter reagieren mit modularen Upgrades, doch die allgemeinen Einstiegspreise bleiben weiterhin hoch.

Mangel an HF-Testingenieuren

Laut Prognosen werden bis 2030 58 % der Stellen unbesetzt bleiben; dieses Einstellungsdefizit untergräbt die vollständige Nutzung ausgereifter Analysatoren. Hochfrequenzkalibrierung, Vorrichtungsdesign und Skripting erfordern fundiertes Fachwissen, das nur wenige Hochschulabsolventen besitzen. Unternehmen automatisieren Arbeitsabläufe, doch Lücken beim kritischen Denken bleiben bestehen. Der Fachkräftemangel drängt Käufer zu Komplettlösungen und bindet KMU-Anwender an Serviceverträge, was das Einheitenwachstum trotz latenter Nachfrage hemmt.[4]Ngram Analytics, "Keysight vs. Teledyne F&E-Ausgaben," ngram.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: VNA-Dominanz treibt modulare Innovation voran

VNAs machten im Jahr 2025 60,95 % der Netzwerkanalysator-Marktgröße aus, gestützt durch ihre unübertroffene Fähigkeit, sowohl Amplituden- als auch Phasenparameter zu erfassen. Skalarnetzwerkanalysatoren bleiben für Leistungsdurchsatzprüfungen relevant, doch Preiserosion und Multifunktions-Firmware machen VNAs zur Standardwahl für die Breitbandcharakterisierung. Neuartige PXI-Chassis senken die Kosten pro Steckplatz und integrieren sich nahtlos in automatisierte Handler, sodass Hersteller ihre Kapazitäten erweitern können, ohne vollständige Rack-Geräte zu duplizieren. Keysights KI-gestützte Messlösungen verdeutlichen, wie Software-Updates die Hardware-Lebenszyklen verlängern und Kapitalausgaben in wiederkehrende Lizenzeinnahmen umwandeln.

Modularität spricht auch Verteidigungsunternehmen an, die feldtaugliche Teststationen benötigen. Ingenieure können Frequenzerweiterungsköpfe austauschen und dabei die Basismodule beibehalten, was die Gerätenutzung optimiert. Softwaredefinierte Pfade fördern anwendungsspezifische Pakete – von der Verifizierung von Satelliten-Nutzdateneinheiten bis hin zur Quanten-Bit-Auslesung – und erweitern so die adressierbaren Vertikalmärkte, ohne das Chassis neu zu gestalten. Mit der Reife offener PXI/LXI-Standardökosysteme gewinnen Anbieter der zweiten Reihe Zugang und verschärfen den Wettbewerb, erweitern jedoch insgesamt das Versandvolumen von Systemen der mittleren Klasse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzbereich: Wachstum im Millimeterwellenbereich beschleunigt sich

Das 1–20-GHz-Band lieferte im Jahr 2025 43,75 % des Netzwerkanalysator-Marktanteils, bedingt durch die etablierte Nutzung in der Telekommunikation und im Bereich Kfz-Radar. Diese Geräte verankern Produktionslinien, die Geschwindigkeit und Stabilität gegenüber der neuesten Bandbreite bevorzugen. Das Segment >40 GHz hingegen, obwohl kleiner, wird bis 2031 voraussichtlich eine CAGR von 6,11 % verzeichnen, angetrieben durch 5G FR2, 77-GHz-Kfz-Radar und aufkommende 6G-Erkundungen. Preisaufschläge bestehen weiterhin, da Wellenleiteradapter, Frequenzerweiterungsmodule und On-Wafer-Sonden hohe Präzisionsfertigungskosten verursachen.

Der Quantencomputer-Bedarf treibt Analysatoren dazu an, bei kryogenischen Temperaturen ein extrem geringes Rauschen über breite Frequenzbereiche zu liefern. Solche Nischen- und zugleich hochwertige Aufträge verbessern die durchschnittlichen Verkaufspreise und mindern das Margenrisiko. Hersteller, die Wellenleiterkalibrierungssätze und De-Embedding-Software im Bündel anbieten, verkürzen die Einrichtungszeit und gewinnen die Loyalität fortgeschrittener Labore. Analysatoren unter 1 GHz bleiben Standardgeräte für EMV-Prüfungen in der Leistungselektronik, doch die inkrementellen Umsätze verlagern sich in Richtung Millimeterwellen-Portfolios, wo die Differenzierung am größten ist.

Nach Anzahl der Ports: Multi-Port-Systeme ermöglichen komplexe Tests

2-Port-Systeme repräsentierten im Jahr 2025 49,35 % der Netzwerkanalysator-Marktgröße, dank ihrer weit verbreiteten Anwendung auf Bauteilebene und ihrer Kosteneffizienz. Die Validierung auf Systemebene zwingt Designer jedoch dazu, Multi-Antennen-Arrays in situ zu evaluieren, was die Nachfrage nach 4-Port- und höherwertigen Modellen steigert. Multi-Port-Analysatoren werden bis 2031 mit einer CAGR von 5,93 % das stärkste Wachstum verzeichnen, indem sie synchronisierte Empfänger und phasenstarre Quellen für simultane S-Parameter-Sweeps über integrierte Subsysteme nutzen.

Automobilhersteller (OEMs) setzen 8-Port-VNAs ein, um Radar-Module unter Thermozyklen zu prüfen. Gleichermaßen validieren Basisstations-OEMs Massive-MIMO-Panels schneller, indem sie Strahlformungsmatrixelemente in einem einzigen Durchlauf erfassen. Obwohl eine höhere Portanzahl die Kalibrierungskomplexität erhöht, mindern Vorrichtungsinnovationen und eingebettete Referenzstandards die Einrichtungshürden. Modulare Port-Erweiterungskarten erhalten die Upgrade-Flexibilität und ermöglichen es Kunden, Investitionen stufenweise durchzuführen, wenn die Architekturkomplexität zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition im Kommunikationsbereich sieht sich der Quantenherausforderung gegenüber

Der Kommunikationsbereich hielt im Jahr 2025 mit 36,25 % den größten Netzwerkanalysator-Marktanteil, was die unaufhörlichen Upgrades der Glasfaser- und Drahtlosinfrastruktur widerspiegelt. Dichte Wellenlängenmultiplex- und PAM4-Modulation erfordern engere Rückverlust- und Gruppenlaufzeitkontrollen, was VNAs in die optische Komponentenfertigung einbettet. Luft- und Raumfahrt sowie Verteidigung bleiben stabile, aber Premium-Käufer, die für höchste dynamische Bereiche und robuste Formfaktoren budgetieren. Die Elektronikhersteller, einschließlich Smartphones und Wearables, stützen die Umsätze im mittleren Segment.

Die Quantencomputer-Forschung, das am schnellsten wachsende Segment mit einer CAGR von 5,62 %, erfordert kryogenischen Betrieb und eine Phasenrauschleistung, die mit Standardgeräten nicht erreichbar ist. Anbieter innovieren mit supraleitenden Kabeln und Rauschbodenverbesserungen und schaffen so eine lukrative Unternische. Akademische Labore und nationale Forschungszentren sind frühe Anwender, doch Kommerzialisierungsaussichten deuten auf längerfristige Volumenentwicklung hin. Medizinische Implantate und industrielles IoT sorgen für inkrementelle Nachfrage, insbesondere dort, wo Mehrbandantennen unter eingeschränkten Formfaktoren validiert werden müssen.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Anteil von 32,75 % an der Netzwerkanalysator-Marktgröße und wird voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen. Chinas Bestreben nach Halbleiter-Selbstversorgung finanziert den Aufbau neuer HF-Labore, während Südkoreas Speichergiganten und Japans Quantencomputer-Konsortien Bestellungen für Hochfrequenzmesstechnik ankurbeln. Staatliche Zuschüsse senken die Anschaffungshürden und steigern die kumulativen Lieferungen in den PXI- und Tischgerätkategorien.

Nordamerika folgt mit robusten Luft- und Raumfahrt- sowie Verteidigungsbudgets, die die Nachfrage nach Hochleistungsanalysatoren stützen. Keysights F&E-Aufwand von 919 Millionen USD verdeutlicht eine fest verankerte Innovationskultur, und die bevorstehende Übernahme von Spirent stärkt die End-to-End-Validierungsabdeckung. Quantencomputer-Zentren in den USA und Kanada treiben den spezialisierten kryogenen VNA-Bedarf an, während der Anstieg der Auftragsfertigung in Mexiko Systeme der mittleren Klasse in neue Einrichtungen zieht.

Europa nutzt die Validierung von Automobilelektronik, angeführt durch Deutschlands Radarprogramme und Frankreichs Entwicklung von Satelliten-Nutzdateneinheiten. Industrie-4.0-Vorgaben treiben PXI-Einführungen auf Werksebene voran, und strenge CE-/EMV-Konformitätsanforderungen stützen den Kalibratorenverkauf. Der britische Luft- und Raumfahrtsektor sowie Italiens 5G-Rollouts tragen zur Basisnachfrage bei. Obwohl Währungsschwankungen die Investitionszyklen beeinflussen, dämpfen EU-Forschungsförderungen die Beschaffungsbudgets teilweise.

Wettbewerbslandschaft

Der Netzwerkanalysator-Markt weist eine moderate Konzentration auf. Keysight, Rohde & Schwarz und Anritsu verankern den Spitzenanteil durch breite Frequenzabdeckung, umfangreiche Software-Stacks und ausgedehnte Support-Netzwerke. Keysights bevorstehende Übernahme von Spirent im Wert von 1,46 Milliarden USD beschleunigt die Verschiebung hin zu integrierten, automatisierten Lösungen, die von der physikalischen Schicht bis zum Sicherheitstest reichen.

Unternehmen der zweiten Reihe wie Advantest nutzen modulare PXI/LXI-Nischen, gestärkt durch Partnerschaften wie die 2025 eingegangene Beteiligung an Micronics Japan zur Rationalisierung der Prüfkarten-Lieferkette. Aufstrebende Anbieter nutzen softwaredefinierte Architekturen, um kostenoptimierte VNA-Karten anzubieten und Fuß in kleinen Laboren und bei Auftragsherstellern zu fassen. Verleihunternehmen erweitern ihren Bestand, um kostenbewusste Nutzer zu bedienen, und schaffen dabei indirekt eine breitere Wahrnehmung für führende OEMs.

Wettbewerbshebel drehen sich um Messgeschwindigkeit, Kalibrierungsexzellenz und KI-gestützte Analysen statt allein auf reine Hardware-Spezifikationen. Anbieter betten abonnementbasierte Funktionserweiterungen ein und sichern so wiederkehrende Einnahmen und eine tiefere Kundenbindung. Mit der Reifung der Millimeterwellen- und Quantendomänen werden Allianzen mit Sonden-Stationsherstellern, Kryostaten- und Vorrichtungsspezialisten entscheidend für die Bereitstellung von Komplettlösungen.

Netzwerkanalysatoren-Branchenführer

Tektronix Inc.

Keysight Technologies Inc.

Transcom Instrument Co. Ltd.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Keysight stellte die KAI-Architektur für die KI-skalierte Rechenzentrums-Testautomatisierung vor.

- März 2025: Keysight stellte DCA-M-Abtastoszilloskope für Tests optischer 1,6-Tbps-Transceiver vor, die Takt-Wiederherstellung bis zu 120 GBaud und optisches Rauschen unter 15 µW integrieren.

- März 2025: Keysight und Coherent validierten die 200-Gbps-pro-Lane-Multimode-VCSEL-Technologie auf der OFC 2025 unter Verwendung von Keysight M8199B AWG und DCA-M-Oszilloskopen.

- März 2025: ETS-Lindgren und Multitel lieferten eine 3-Meter-Absorbermesskammer mit erweiterter Abschirmung.

Globaler Netzwerkanalysatoren-Marktbericht: Berichtsumfang

Ein Netzwerkanalysator ist ein Instrument, das die Netzwerkparameter elektrischer Netzwerke misst. Netzwerkanalysatoren messen üblicherweise S-Parameter, da Reflexion und Transmission elektrischer Netzwerke bei hohen Frequenzen leicht messbar sind; es gibt jedoch weitere Netzwerkparametersätze wie Y-Parameter, Z-Parameter und H-Parameter. Der Markt ist nach verschiedenen Anwendungsarten segmentiert, darunter Kommunikation, Luft- und Raumfahrt sowie Verteidigung, Automobil und Elektronik, und erstreckt sich über unterschiedliche Geographien.

| Vektornetzwerkanalysatoren (VNA) |

| Skalarnetzwerkanalysatoren (SNA) |

| Weniger als 1 GHz |

| 1–20 GHz |

| 20–40 GHz |

| Größer als 40 GHz |

| 2-Port |

| 4-Port |

| Multi-Port (Größer als 4) |

| Kommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Elektronikfertigung |

| Forschung und Bildung |

| Sonstige Anwendungen |

| Nordamerika | USA |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Restliches Afrika |

| Nach Produkttyp | Vektornetzwerkanalysatoren (VNA) | |

| Skalarnetzwerkanalysatoren (SNA) | ||

| Nach Frequenzbereich | Weniger als 1 GHz | |

| 1–20 GHz | ||

| 20–40 GHz | ||

| Größer als 40 GHz | ||

| Nach Anzahl der Ports | 2-Port | |

| 4-Port | ||

| Multi-Port (Größer als 4) | ||

| Nach Anwendung | Kommunikation | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil | ||

| Elektronikfertigung | ||

| Forschung und Bildung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | USA |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Netzwerkanalysator-Markts im Jahr 2026?

Er beträgt 615,36 Millionen USD und steigt bis 2031 auf 764,76 Millionen USD bei einer CAGR von 4,45 %.

Welcher Produkttyp führt den aktuellen Absatz an?

Vektornetzwerkanalysatoren halten einen Marktanteil von 60,95 % aufgrund ihrer überlegenen Phasen- und Amplitudenmessfähigkeit.

Welches Frequenzband wächst am schnellsten?

Das Segment >40 GHz wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,11 % verzeichnen, angetrieben durch Millimeterwellen-5G- und 6G-Entwicklungen.

Warum ist der Asien-Pazifik-Raum der größte regionale Markt?

Konzentrierte Halbleiterfertigung, aggressive 5G-Rollouts und staatliche Technologieanreize verleihen dem Asien-Pazifik-Raum einen Anteil von 32,75 % und die höchste regionale CAGR von 5,42 %.

Welches Hauptrisiko könnte die Expansion verlangsamen?

Hohe Investitionskosten für Premium-VNAs und ein prognostizierter Fachkräftemangel von 58 % bei qualifizierten HF-Testingenieuren stellen wesentliche Hemmnisse dar.

Welches Unternehmen hat kürzlich bedeutende Fusionen und Übernahmen angestrebt?

Keysight Technologies schließt eine Übernahme von Spirent Communications im Wert von 1,46 Milliarden USD ab, um die automatisierten Testkapazitäten zu erweitern.

Seite zuletzt aktualisiert am: