Marktgröße und Marktanteil im Bereich Sicherheitsdruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

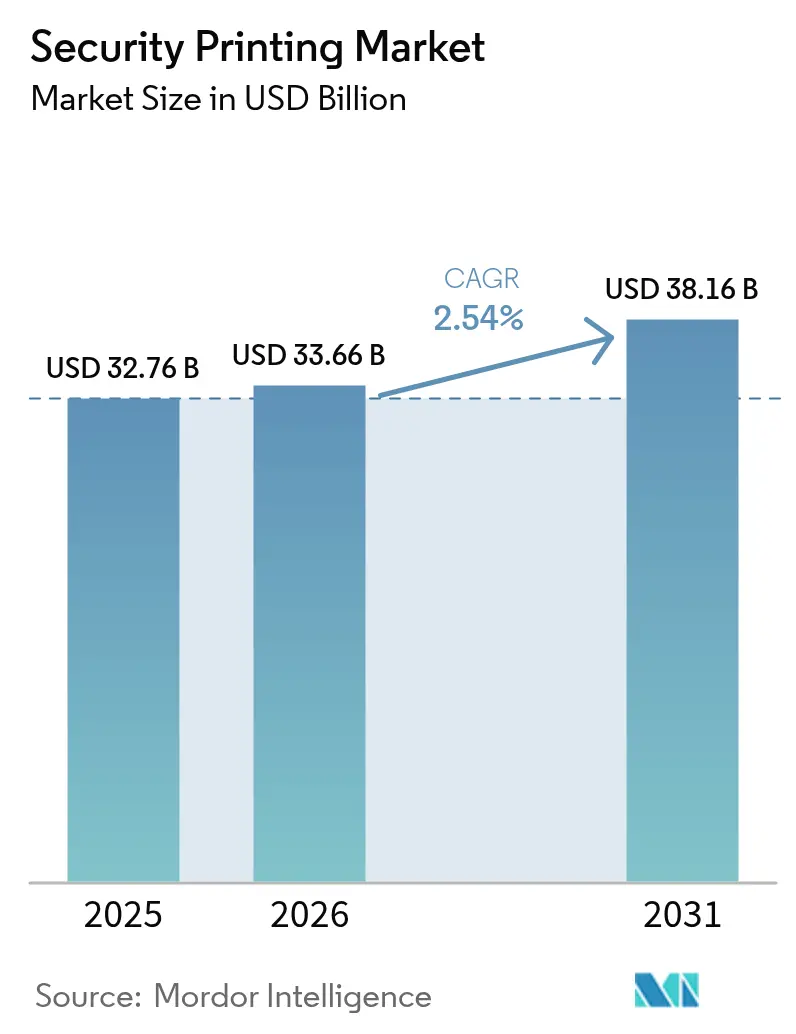

| Marktgröße (2026) | 33.66 Milliarden US-Dollar |

| Marktgröße (2031) | 38.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Sicherheitsdruck von Mordor Intelligence

Die Marktgröße für Sicherheitsdruck wurde im Jahr 2025 auf 32,76 Milliarden USD geschätzt und soll von 33,66 Milliarden USD im Jahr 2026 auf 38,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,54 % während des Prognosezeitraums (2026–2031). Der anhaltende Fälschungsdruck auf Banknoten, Pässe und Steuerbanderolen zwingt die Emittenten dazu, mehrere offene, verdeckte und forensische Merkmale zu kombinieren. Persönliche Ausweisdokumente entwickeln sich schneller als Bargeld, begünstigt durch die Einführung biometrischer Pässe und nationaler digitaler Ausweisprogramme. Polymersubstrate gewinnen an Bedeutung, da sie 2,5- bis 4-mal länger halten als Baumwollpapier und die Lebenszykluskosten senken, selbst nach Berücksichtigung ihres 30- bis 40-prozentigen Preisaufschlags. Die kontaktlose Authentifizierung über RFID- und NFC-Tags ist mittlerweile eine Standardanforderung bei Pässen und sicheren Ausweiskarten und schafft neue Nachfrage nach digitaler Inline-Tintenstrahl-Personalisierung. Gleichzeitig treiben die „Grüne Banknote”-Programme der Zentralbanken die Lieferanten in Richtung recycelter Baumwolle, emissionsärmerer Farben und lösungsmittelfreier Lacke und eröffnen eine nachhaltigkeitsorientierte Produktnische innerhalb des Marktes für Sicherheitsdruck.

Wichtigste Erkenntnisse des Berichts

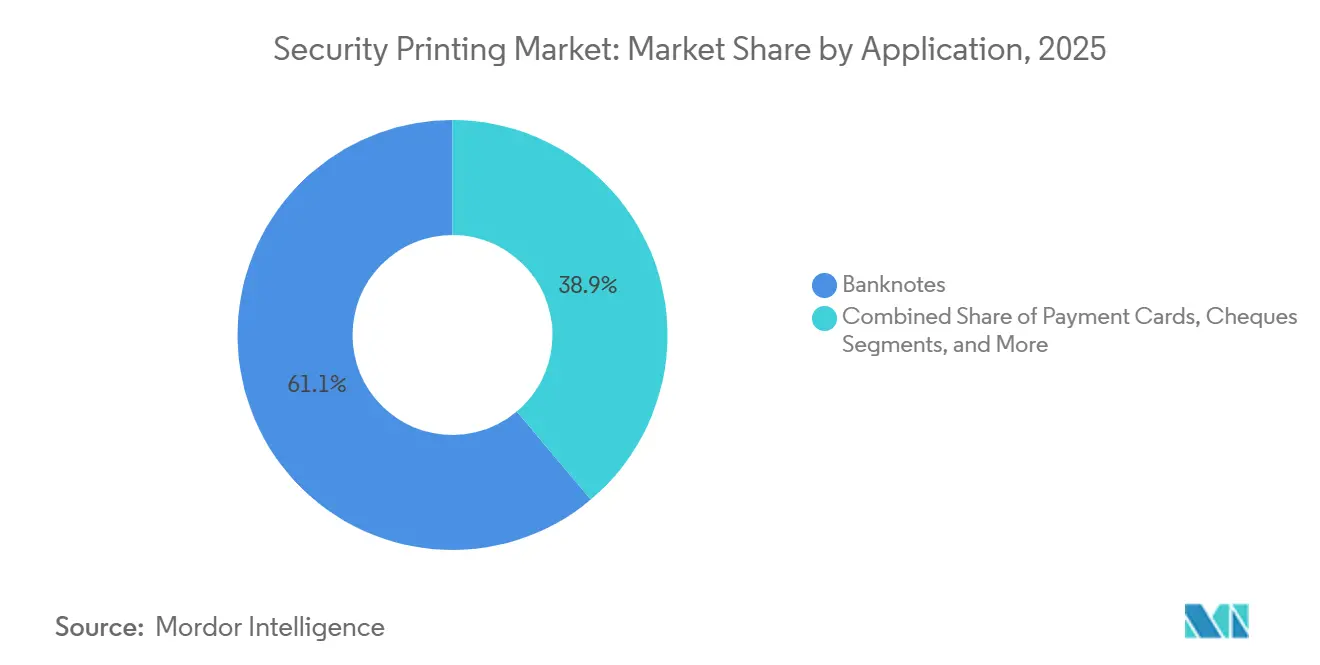

- Nach Anwendung führten Banknoten im Jahr 2025 mit einem Umsatzanteil von 61,12 %, während persönliche Ausweisdokumente mit einer CAGR von 3,88 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Sicherheitsmerkmal entfielen im Jahr 2025 37,21 % des Marktanteils im Bereich Sicherheitsdruck auf Sicherheitsfarben, während RFID- und NFC-Tags bis 2031 voraussichtlich mit einer CAGR von 3,49 % wachsen werden.

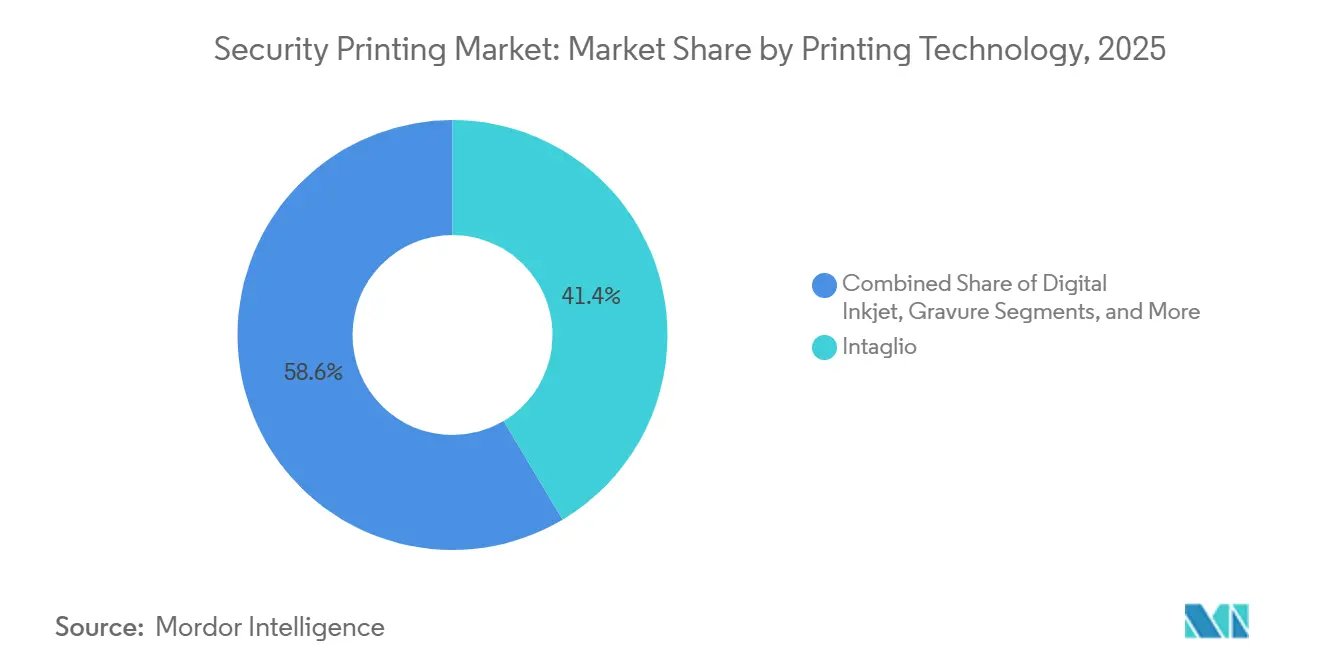

- Nach Drucktechnologie entfiel im Jahr 2025 ein Anteil von 41,44 % der Marktgröße im Bereich Sicherheitsdruck auf den Tiefdruck, während für den digitalen Tintenstrahldruck zwischen 2026 und 2031 eine Beschleunigung auf eine CAGR von 3,51 % prognostiziert wird.

- Nach Substrat hielt Baumwollpapier im Jahr 2025 einen Anteil von 47,86 % an der Marktgröße im Bereich Sicherheitsdruck, während Polymersubstrate mit einer CAGR von 3,29 % bis 2031 wachsen.

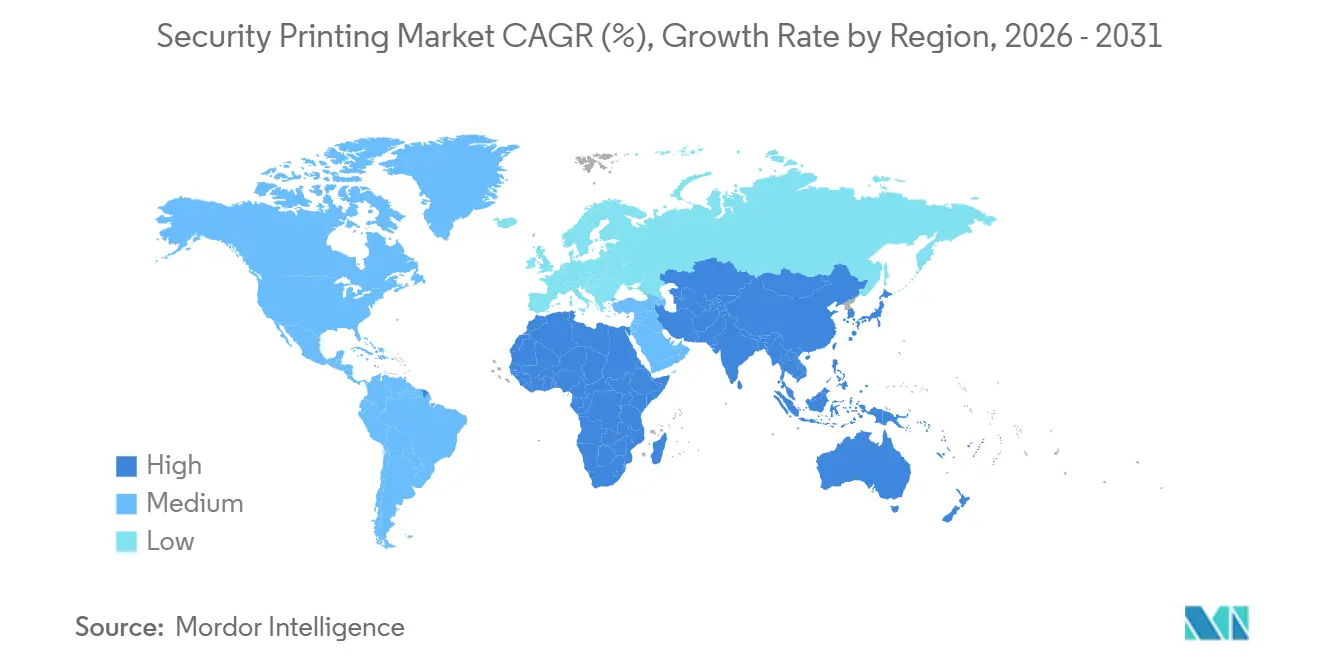

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 33,12 % des Umsatzes, wobei Afrika mit einer CAGR von 3,46 % über 2026–2031 als die am schnellsten wachsende Region erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitsdruck

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Fälschungen und Geldfälschungen | +0.8% | Global, akut in Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften für sichere Ausweise und E-Pässe | +0.7% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Polymersubstraten für Banknoten | +0.5% | Australien, Kanada, Vereinigtes Königreich, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsender Umlauf von Banknoten hoher Stückelung | +0.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inline-Inspektion reduziert Ausschuss | +0.2% | Nordamerika, Europa, fortgeschrittene Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| „Grüne Banknote”-Programme der Zentralbanken | +0.2% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Fälschungen und Geldfälschungen

Beschlagnahmungen von Fälschungen nehmen zu und treiben die schnellere Einführung von optisch variablen Farben, 3D-Sicherheitsbändern und Mikrooptikfäden voran. Die Europäische Zentralbank zog im Jahr 2024 554.000 gefälschte Euronoten aus dem Verkehr, was 18 Fälschungen pro Million echter Noten entspricht.[1]Europäische Zentralbank, „EZB meldet 554.000 im Jahr 2024 aus dem Verkehr gezogene gefälschte Euronoten”, ECB.EUROPA.EU Die Deutsche Bundesbank verzeichnete einen jährlichen Anstieg der Fälschungen um 28 %, während der US-amerikanische 100-USD-Schein die weltweit am häufigsten gefälschte Serie bleibt.[2]Deutsche Bundesbank, „Statistik zur Falschgelderkennung 2024”, BUNDESBANK.DE Passfälschungen sind ebenfalls ein anhaltendes Problem, selbst nach der Einführung ICAO-konformer RFID-Chips, was die anhaltende Nachfrage nach holografischen Overlays und Lasergravur antreibt. Höherwertige Noten in Schwellenmärkten erhöhen den Anreiz für Fälscher und verstärken das Wettrüsten bei Sicherheitsmerkmalen.

Staatliche Vorschriften für sichere Ausweise und E-Pässe

Nationale Programme steigern die Volumennachfrage nach sicheren Polycarbonat-Datenseiten, Lasergravur und kontaktlosen Chipkarteninlays. Indien begann im November 2025 mit der Ausgabe biometrischer Chip-Pässe mit dem Ziel, bis 2027 jährlich 10 Millionen Einheiten zu produzieren.[3]Regierung Indiens, „Einführung biometrischer Chip-Pässe”, MEA.GOV.IN Der eIDAS-2.0-Rahmen der Europäischen Union verpflichtet die Mitgliedstaaten zur Einführung digitaler Ausweiswallets, die an sichere Element-Chips gebunden sind, und katalysiert Geräteaufrüstungen bei 27 Behörden. Das indonesische Ministerium für Inneres wählte IDEMIA für einen Großmengenvertrag für NIK-Karten aus, während die REAL-ID-Frist der Vereinigten Staaten vom Mai 2025 die staatlichen Führerscheinbehörden in einem anhaltenden Beschaffungszyklus hielt. Obligatorische Merkmale unterscheiden sich je nach Einkommensniveau und spalten die Lieferantenlandschaft zwischen hochwertigen biometrischen Angeboten und kostenoptimierten Betrugsabschreckungsmaßnahmen.

Einführung von Polymersubstraten für Banknoten zur Erhöhung von Haltbarkeit und Sicherheit

Bis 2025 hatten 76 Länder auf Polymernoten umgestellt. Australien allein sparte über 25 Jahre 1 Milliarde USD durch längere Notenlebensdauer und weniger Ersatz. Die Dh500-Polymernote der Vereinigten Arabischen Emirate führte transparente Fenster mit holografischen Folien ein, während Kanada bestätigte, die 20-CAD-Note im Jahr 2027 auf Polymer umzustellen. Höhere Substratkosten und der Bedarf an Spezialpressen dämpfen die Einführungsgeschwindigkeit, aber die Gesamtbetriebskosten sprechen in Märkten mit hohem Umlauf dennoch für Polymer.

Wachsender Umlauf von Banknoten hoher Stückelung in Schwellenmärkten

Bargeldintensive Volkswirtschaften geben weiterhin höherwertige Noten aus, da die digitale Infrastruktur hinterherhinkt. Nigeria hatte bis 2024 trotz eines Booms im Mobile-Money-Bereich 2,7 Billionen Naira im Umlauf. Indien zählte 2025 140 Milliarden ausstehende Noten, während China jährlich mehr als 90 Milliarden Noten druckt. Neue Ausgaben in Somalia und der BEAC-Region spiegeln ein breiteres Muster von Neugestaltungen wider, die darauf abzielen, das öffentliche Vertrauen zu stärken. Entwickelte Märkte zeigen den gegenteiligen Trend, wobei Schwedens Bargeldtransaktionen mittlerweile unter 10 % der Einzelhandelszahlungen liegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu bargeldlosen Zahlungen und CBDCs | -0.6% | Europa, Nordamerika, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Sicherheitsdruckmaschinen der nächsten Generation | -0.4% | Afrika, Südamerika, kleinere Zentralbanken | Langfristig (≥ 4 Jahre) |

| Engpässe bei Spezialfarben und Substraten | -0.3% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Prüfung des CO₂-Fußabdrucks der Währungsproduktion | -0.2% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu bargeldlosen Zahlungen und CBDCs

Digitale Alternativen erodieren die langfristige Nachfrage nach physischer Währung in einkommensstarken Märkten. 94 % der von der BIZ befragten Zentralbanken erforschten im Jahr 2024 CBDCs, wobei Einzelhandelseinführungen innerhalb von sechs Jahren erwartet werden. Schwedens E-Krona-Tests und das Projekt der Europäischen Zentralbank für den digitalen Euro lassen bis 2035 zweistellige Rückgänge bei Banknotenvolumina erahnen. Chinas digitaler Yuan hat 260 Millionen Wallets angesammelt, obwohl die Bargeldabhängigkeit im ländlichen Raum die Auswirkungen dämpft. Überall dort, wo kontaktlose Zahlungen Fuß fassen, verschwinden Papiertickets und Schecks und zwingen Druckereien zur Umorientierung auf Ausweisdokumente und Markenschutzlabels.

Hohe Investitionskosten für Sicherheitsdruckmaschinen der nächsten Generation

Eine einzelne Komori Chambon S-6-Tiefdruckmaschine kostet 15–25 Millionen USD bei Lieferzeiten von 18–36 Monaten. Die NotaSys-Systeme von Koenig and Bauer liegen im Bereich von 20–30 Millionen EUR (22–33 Millionen USD), sobald Inspektionsmodule einbezogen werden. Diese Ausgaben belasten kleinere Zentralbanken; Äthiopiens E-Pass-Anlage von 2025 erforderte konzessionäre Finanzierung. Digitale Tintenstrahlgeräte sind günstiger, erfüllen jedoch häufig nicht die taktile Tiefe oder chemische Beständigkeit, die Regulierungsbehörden für Banknoten fordern, was die Technologieverbreitung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dynamik bei persönlichen Ausweisen gleicht langsameres Wachstum bei Bargeld aus

Banknoten erwirtschafteten im Jahr 2025 den größten Anteil am Markt für Sicherheitsdruck, doch persönliche Ausweisdokumente wachsen schneller und gestalten die Investitionsprioritäten um. Große Passausschreibungen in Indien, Frankreich und dem Vereinigten Königreich sicherten eine mehrjährige Nachfrage nach Chipinlay-Montagelinien, Lasergravur und Polycarbonatkaschierung. Die Marktgröße für Sicherheitsdruck bei Ausweisdokumenten profitiert von eIDAS 2.0 in Europa und steigenden KYC-Anforderungen in Asien, was Lieferanten dazu ermutigt, regionale Kartenpersonalisierungszentren auszubauen. Gleichzeitig befindet sich der Scheckdruck in einem strukturellen Rückgang, nachdem die Volumina im Vereinigten Königreich von 3,9 Milliarden im Jahr 1990 auf 219 Millionen im Jahr 2023 gesunken sind. Das Fahrkartenwesen im Nahverkehr migriert zu NFC-fähigen Smartphones, aber Markenschutzbanderolen für Tabak und Alkohol expandieren, da Regulierungsbehörden die Serialisierung vorschreiben. Steuermarkenausschreibungen im Rahmen der EU-Tabakproduktrichtlinie veranschaulichen, wie Sicherheitsdruckvolumina wachsen können, selbst wenn traditionelle Bargeldinstrumente stagnieren.

In bargeldintensiven Regionen halten Banknoten hoher Stückelung die Tiefdrucklinien nahezu ausgelastet und bewahren den Marktanteil im Bereich Sicherheitsdruck der etablierten Geräteanbieter. Nigeria, Indien und der BEAC-Block gaben 2025 gemeinsam mehr als 250 Milliarden Noten aus, was die Widerstandsfähigkeit physischer Währung außerhalb der OECD unterstreicht. Allerdings werden die Neuausschreibungszyklen länger und die Auftragsgrößen variabler, da Zentralbanken eine eventuelle CBDC-Substitution antizipieren. Lieferanten diversifizieren daher in Ausweisdokumente und Rückverfolgungslabels, die ähnliche verdeckte Merkmale erfordern, aber höhere Margen pro Quadratmeter Substrat aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsmerkmal: RFID-Tags fordern die Vorherrschaft von Farben heraus

Sicherheitsfarben machen nach wie vor mehr als ein Drittel der Merkmalserlöse aus, aber elektronische Komponenten steigen in der Wertschöpfungskette auf. RFID- und NFC-Tags, die in einem Pass jeweils 2–4 USD kosten gegenüber etwa 0,30 USD für ein Hologramm, dominieren nun die Stückliste für E-Pässe. Chipengpässe im Jahr 2024 legten die Anfälligkeit der Lieferkette offen und veranlassten Emittenten zur Doppelbeschaffung bei NXP, Infineon und inländischen Fertigungsstätten in Indien und China. Optisch variable Vorrichtungen wie Surys-Kinegrams bleiben für die Erstlinienverifikation entscheidend, doch verdeckte Taggants und maschinenlesbare Elemente treiben die Massenprofitabilität an. Der von Koenig and Bauer im Jahr 2025 eingeführte Stegano-Lack bettet verdeckte Spektren ein, die für das bloße Auge unsichtbar, aber unter definierten Wellenlängen erkennbar sind, und ermöglicht die Anwendung an der Druckmaschine ohne einen zusätzlichen Veredelungsschritt. Diese Konvergenz von offenen, verdeckten und forensischen Merkmalen ist gängige Praxis, da Zentralbanken 10–15 verschiedene Elemente auf jeder Stückelung kombinieren, um Fälscher zu frustrieren.

Serialisierungssysteme, die den Standards von GS1 und der EU-Tabakproduktrichtlinie entsprechen, sind das am schnellsten wachsende Mikrosegment. Jede Zigarettenpackung in der Europäischen Union trägt nun eine eindeutige Kennung, was eine Nachfrage nach digitalen Inline-Druckköpfen erzeugt, die Mikrotext mit 600 dpi bei 120 Metern pro Minute ermöglichen. Domino und Videojet haben in dieser Nische frühe Marktanteile gewonnen, während Memjet und Xaar höher auflösende Alternativen für Premium-Steuermarken und Pharmazeutika anbieten. Diese Trends erodieren allmählich die Dominanz analoger Sicherheitsfarben und verlagern das künftige Wachstum in Richtung hybrider elektronisch-drucktechnischer Merkmalssätze.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erschließt eine Nische

Tiefdruckmaschinen bleiben für taktile Tiefe und die Wahrnehmung erhabener Farbe unverzichtbar und bewahrten 2025 einen Umsatzanteil von 41,44 %. Hybridlinien, die Tiefdruck, Offset und Siebdruck in einem einzigen Durchgang kombinieren, maximieren die Effizienz der Substrathandhabung und ermöglichen bis zu acht Farben für komplexe Guilloché-Muster. Komori lieferte bis Mitte 2025 seine 200. Tiefdruckmaschine aus, was die Beständigkeit bei staatlichen Aufträgen unterstreicht. Dennoch beschleunigen Serialisierungsvorschriften für Steuermarken und regulierte Verpackungen die Einführung des digitalen Tintenstrahldrucks. Die RotaJET-Plattform von Koenig and Bauer, die Memjet-DuraLink-Druckköpfe nutzt, unterstützt variable Datenlayouts bei industriellem Durchsatz und ermöglicht es Sicherheitsdruckereien, eindeutige Kennungen zu überlagern, ohne Offsetsequenzen zu unterbrechen. Der Tiefdruck behält eine Nische für Langauflagen von Fiskalmarken und Lotteriescheinen, bei denen sich Zylinderkosten über Milliarden von Abdrucken amortisieren, aber sein Anteil schwindet, da sich Regulierungszyklen verkürzen.

Sieb- und Flexodruckmaschinen gedeihen in sicherheitsarmen, hochvolumigen Anwendungen wie Parkausweisen und Veranstaltungsausweisen. Sie werden auch mit stochastischer Rasterung nachgerüstet, um UV-reaktive Muster aufzubringen, die bei Tageslicht unsichtbar sind. Die Dominanz des Tiefdrucks wird bestehen bleiben, bis die Chemie des digitalen Tintenstrahldrucks Haltbarkeit und Fälschungssicherheit verbessert und Zentralbanken diese validieren, doch hybride Arbeitsabläufe veranschaulichen, wie neue Technologie mit der bestehenden Infrastruktur innerhalb des Marktes für Sicherheitsdruck koexistieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Polymer gewinnt, aber Baumwolle hält das Volumen

Baumwollbasiertes Papier, eingebettet mit Wasserzeichen und teilweise eingebetteten Sicherheitsfäden, macht aufgrund eingefahrener Lieferketten in den Vereinigten Staaten, der Eurozone und Japan nach wie vor 47,86 % des Umsatzes aus. Polymersubstrate übertreffen jedoch das Gesamtsektorwachstum aufgrund zweier wesentlicher Vorteile: Lebensdauer und Umweltprofil. Australien, Kanada und das Vereinigte Königreich berichten von einer 2,5- bis 4-fachen Verlängerung der Notenlebensdauer nach vollständiger Polymerumstellung, was Ersatz- und Transportkosten trotz des höheren Abgabepreises senkt. Afrika und Südostasien betrachten Polymer als eine Möglichkeit, verschleißbedingte Verluste in heißen, feuchten Klimazonen zu überspringen. Das Guardian-Substrat von CCL Secure dominiert die Landschaft, gefolgt von Innovias Clarity C. Hybride Papier-Polymer-Laminate entstehen als Übergangsformat für Emittenten, die ihre Drucklinien nicht umrüsten wollen, und verbinden die Vertrautheit von Baumwolle mit der Stärke von Polymer.

Nachhaltigkeitskriterien beeinflussen die Substratauswahl. Die Europäische Zentralbank verpflichtete sich, bis 2025 100 % nachhaltige Baumwolle aus zertifizierten Betrieben zu beziehen, aber Lebenszyklusanalysen zeigen, dass der CO₂-Fußabdruck von Polymer pro Umlaufjahr niedriger sein kann, sobald Transport- und Vernichtungsemissionen berücksichtigt werden. Diese Erkenntnisse werden wahrscheinlich weitere Zentralbanken in Richtung Polymer bewegen, wenn die Recyclinginfrastruktur reift. Bis große Volkswirtschaften jedoch den Wechsel vollziehen, wird Baumwollpapier weiterhin das Massenvolumen im Markt für Sicherheitsdruck untermauern.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt der Umsatzanker für den Markt für Sicherheitsdruck, was Chinas Produktion von über 90 Milliarden Banknoten pro Jahr und Indiens 140 Milliarden im Umlauf befindliche Noten widerspiegelt. Das Wachstum wird durch Indonesiens Plan, die Banknotenvolumina bis 2030 jährlich um 3 % zu steigern, und durch Japans neue Serie, die 2024 eingeführt wurde und bis Mitte 2025 zu 30 % verteilt war, begünstigt. Lieferanten profitieren von einem dichten Ökosystem aus Substratmühlen, Tiefdruckmaschinen-Montagewerken und Halbleiterfabriken, das die regionale Beschaffung von RFID-Chips und optisch variablen Pigmenten ermöglicht.

Afrika wird voraussichtlich alle anderen Regionen mit einer CAGR von 3,46 % bis 2031 übertreffen. Kenias Fünfjahresvertrag mit Giesecke+Devrient und Äthiopiens E-Pass-Gemeinschaftsunternehmen mit Toppan zeigen einen Vorstoß zur staatlichen Autonomie bei der Herstellung von Währungen und Ausweisdokumenten. Nigerias Neugestaltung, Somalias neue 1.000-Schilling-Noten und die „Typ 2020”-Serie des BEAC-Blocks stärken die regionalen Druckmaschinenauslastungsraten. Die anfänglichen Investitionskosten bleiben ein Hindernis, aber multilaterale Kreditgeber und Exportkreditagenturen finanzieren mehrere schlüsselfertige Anlagen und beschleunigen den Technologietransfer auf den Kontinent.

Europa veranschaulicht den digitalen Übergang. Trotz einer robusten Basis von 12 nationalen Eurodruckereien liegt die Bargeldnutzung in Schweden und Norwegen nahe einstelliger Werte, und der digitale Euro-Pilotversuch der EZB könnte den Umlauf nach 2028 einschränken. Dennoch wird die Region eine anhaltende Nachfrage nach biometrischen Pässen, der Tabakproduktrichtlinie entsprechenden Steuermarken und serialisierten Pharmazeutikalabels aufrechterhalten, was dem Markt für Sicherheitsdruck ermöglicht, sich von Bargeld auf sichere Zivildokumente umzuorientieren. Nordamerika spiegelt diesen dualen Kurs wider: Das Bureau of Engraving and Printing der Vereinigten Staaten produziert nach wie vor 7,6 Milliarden Noten jährlich, aber Markenschutzlabels und hochsichere Führerscheine wachsen am schnellsten.

Südamerika sieht sich mit Währungsvolatilität konfrontiert, die PrognoseVolumina erschwert. Brasiliens Casa da Moeda hat einige Exportverträge ausgesetzt, um die inländische Hyperinflationsbekämpfung zu priorisieren, während der Zusammenbruch des argentinischen Peso Ausschreibungslücken für Polymernoten-Versuche vergrößerte. Der Nahe Osten rüstet seine eigenen Anlagen auf; die recycelbare Polymer-Dh500-Note der Vereinigten Arabischen Emirate und Saudi-Arabiens Kapazitätserweiterung zielen darauf ab, die Abhängigkeit von europäischen Lieferanten zu verringern. Jede Geografie weist somit eine einzigartige Mischung aus Wachstumstreibern und strukturellen Hemmnissen auf, was die Notwendigkeit diversifizierter Produktportfolios innerhalb des Marktes für Sicherheitsdruck unterstreicht.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Giesecke+Devrient, De La Rue, SICPA, Koenig and Bauer und CCL Secure – kontrollierten im Jahr 2025 gemeinsam rund 40–45 % des Umsatzes, ein Profil, das den Markt für Sicherheitsdruck in die Kategorie der mäßig konsolidierten Märkte einordnet. Giesecke+Devriants kenianischer Vertrag über 14,5 Milliarden KES und Komoris Status als Alleinlieferant der Bank of England zeigen, wie etablierte Beziehungen den Marktanteil verteidigen. De La Rues Übernahme durch Atlas Holdings und der Verkauf der Authentifizierungssparte an Crane Currency offenbaren wachsenden Margendruck, der die Konsolidierung unter westlichen Platzhirschen begünstigt.

Technologie ist das primäre Differenzierungsmerkmal. SICPAs mit Seltenen Erden pigmentierte optisch variable Farben treiben die meisten Typ-III-Währungsserien an, wobei das Ersatzrisiko gering ist, da Farbwechselrezepturen Betriebsgeheimnisse sind. CCL Secure genießt ein Quasi-Monopol bei Polymersubstraten, gestärkt durch 20-jährige Lieferverträge mit Australien, dem Vereinigten Königreich und Kanada. Die ISO-14298-Zertifizierung von Koenig and Bauer und die Erweiterung um den „protected at print”-Lack unterstreichen, wie Geräteanbieter die Integration von Sicherheitsmerkmalen nutzen, um Druckmaschinenaufrüstungen zu sichern.

Staatliche Druckereien in China, Indien, Südkorea und Russland tragen erhebliche Produktionsmengen bei, aber ihr Geschäft ist weitgehend intern, was die Wettbewerbsbedrohung im Ausland begrenzt. Neue Marktteilnehmer konzentrieren sich auf Nischen der digitalen Tintenstrahl-Serialisierung, wo die Kapitalanforderungen geringer und die Wechselkosten minimal sind. Memjet und Xaar haben Druckköpfe auf Hybridlinien platziert, die serialisierte Kennungen auf Steuermarken und Pharmazeutika-Kartons überlagern, aber ihr Anteil bleibt im einstelligen Bereich. Insgesamt ist das Wettbewerbsumfeld durch langfristige staatliche Verträge, hohe Druckmaschinen-Investitionskosten und proprietäre Chemie geprägt – Faktoren, die gemeinsam eine mittlere Konzentration im Markt für Sicherheitsdruck aufrechterhalten.

Marktführer im Bereich Sicherheitsdruck

Giesecke+Devrient GmbH

De La Rue plc

SICPA Holding SA

Koenig and Bauer AG

CCL Secure Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Koenig and Bauer schloss den ersten kommerziellen Lauf seines Stegano-Lacks auf einer europäischen Steuermarkenlinie ab und meldete eine Ausschussreduzierung von 10 %.

- September 2025: Koenig and Bauer führte den „protected at print”-Arbeitsablauf ein, der verdeckten Stegano-Lack direkt auf Offsetmaschinen einbettet und Nachdruckschritte reduziert.

- Mai 2025: Crane Currency kaufte De La Rues Authentifizierungssparte für 300 Millionen USD und ergänzte damit holografische Folie und Rückverfolgungsfähigkeiten.

- April 2025: Atlas Holdings schloss die Übernahme von De La Rue für 330 Millionen USD ab mit der Absicht, unrentable Verträge zu straffen.

Umfang des globalen Marktberichts für Sicherheitsdruck

Sicherheitsdruck umfasst die Herstellung von manipulationssicheren und fälschungsresistenten Druckerzeugnissen, einschließlich Währungen, Ausweiskarten, Pässen, Zertifikaten und offiziellen Dokumenten. Die Branche integriert fortschrittliche Sicherheitsmerkmale wie Hologramme, UV-Farben, Mikrodruck, RFID-Tags und Wasserzeichen, um Fälschung, Vervielfältigung und Veränderung zu verhindern. Der Markt bietet Lösungen für Regierungen, Banken, Gesundheitseinrichtungen und Verpackungsunternehmen als Reaktion auf steigende globale Anforderungen an sichere und authentifizierte Dokumentation.

Der Marktbericht für Sicherheitsdruck ist segmentiert nach Anwendung (Banknoten, Zahlungskarten, Schecks, Persönliche Ausweisdokumente, Fahrkarten und Nahverkehrspässe, Porto- und Fiskalmarken, Markenschutz- und Steuerbanderolen), Sicherheitsmerkmal (Sicherheitsfarben, Hologramme und DOVIDs, Wasserzeichen und Sicherheitsfäden, RFID- und NFC-Tags, Rückverfolgungsserialisierung), Drucktechnologie (Tiefdruck, Offset/Lithografie, Sieb- und Flexodruck, Digitaler Tintenstrahldruck, Rakeltiefdruck), Substrat (Baumwollbasiertes Papier, Polymer, Hybrides Papier-Polymer, Synthetische und Verbundfolien) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Banknoten |

| Zahlungskarten |

| Schecks |

| Persönliche Ausweisdokumente |

| Fahrkarten und Nahverkehrspässe |

| Porto- und Fiskalmarken |

| Markenschutz- und Steuerbanderolen |

| Sicherheitsfarben (UV, OVI, optisch variabel) |

| Hologramme und DOVIDs |

| Wasserzeichen und Sicherheitsfäden |

| RFID- und NFC-Tags |

| Rückverfolgungsserialisierung |

| Tiefdruck |

| Offset/Lithografie |

| Sieb- und Flexodruck |

| Digitaler Tintenstrahldruck |

| Rakeltiefdruck |

| Baumwollbasiertes Papier |

| Polymer |

| Hybrides Papier-Polymer |

| Synthetische und Verbundfolien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien und Neuseeland | |

| Indonesien | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendung | Banknoten | |

| Zahlungskarten | ||

| Schecks | ||

| Persönliche Ausweisdokumente | ||

| Fahrkarten und Nahverkehrspässe | ||

| Porto- und Fiskalmarken | ||

| Markenschutz- und Steuerbanderolen | ||

| Nach Sicherheitsmerkmal | Sicherheitsfarben (UV, OVI, optisch variabel) | |

| Hologramme und DOVIDs | ||

| Wasserzeichen und Sicherheitsfäden | ||

| RFID- und NFC-Tags | ||

| Rückverfolgungsserialisierung | ||

| Nach Drucktechnologie | Tiefdruck | |

| Offset/Lithografie | ||

| Sieb- und Flexodruck | ||

| Digitaler Tintenstrahldruck | ||

| Rakeltiefdruck | ||

| Nach Substrat | Baumwollbasiertes Papier | |

| Polymer | ||

| Hybrides Papier-Polymer | ||

| Synthetische und Verbundfolien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sicherheitsdruck im Jahr 2026 und mit welcher CAGR wächst er?

Er wird im Jahr 2026 auf 33,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 38,16 Milliarden USD erreichen, was einer CAGR von 2,54 % über 2026–2031 entspricht.

Welches Segment wächst innerhalb des Marktes für Sicherheitsdruck am schnellsten?

Persönliche Ausweisdokumente entwickeln sich bis 2031 mit einer CAGR von 3,88 %, da Regierungen biometrische Pässe und digitale Ausweise vorschreiben.

Warum gewinnen Polymernoten an Beliebtheit?

Polymer hält 2,5- bis 4-mal länger als Baumwollpapier, senkt die Ersatzkosten und ermöglicht fortschrittliche transparente Sicherheitsfenster, was den 30- bis 40 % höheren Materialpreis aufwiegt.

Wie wirken sich RFID-Tags auf die Ausgaben für Sicherheitsmerkmale aus?

RFID- und NFC-Komponenten, die in E-Pässen und vielen nationalen Ausweiskarten erforderlich sind, wachsen mit einer CAGR von 3,49 % und erhöhen die durchschnittlichen Merkmalkosten pro Dokument.

Was ist das größte Hemmnis für das langfristige Wachstum?

Die Verlagerung hin zu bargeldlosen Zahlungen und die Entwicklung von CBDCs könnten die physische Banknotennachfrage in entwickelten Märkten senken und der prognostizierten CAGR schätzungsweise 0,6 Prozentpunkte entziehen.

Wer führt die Nische der Polymersubstrate an?

CCL Secures Guardian-Folie beliefert 76 Zentralbanken und dominiert effektiv die globalen Produktionsverträge für Polymernoten.

Seite zuletzt aktualisiert am: