Marktgröße und Marktanteil des Weizenproteinmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

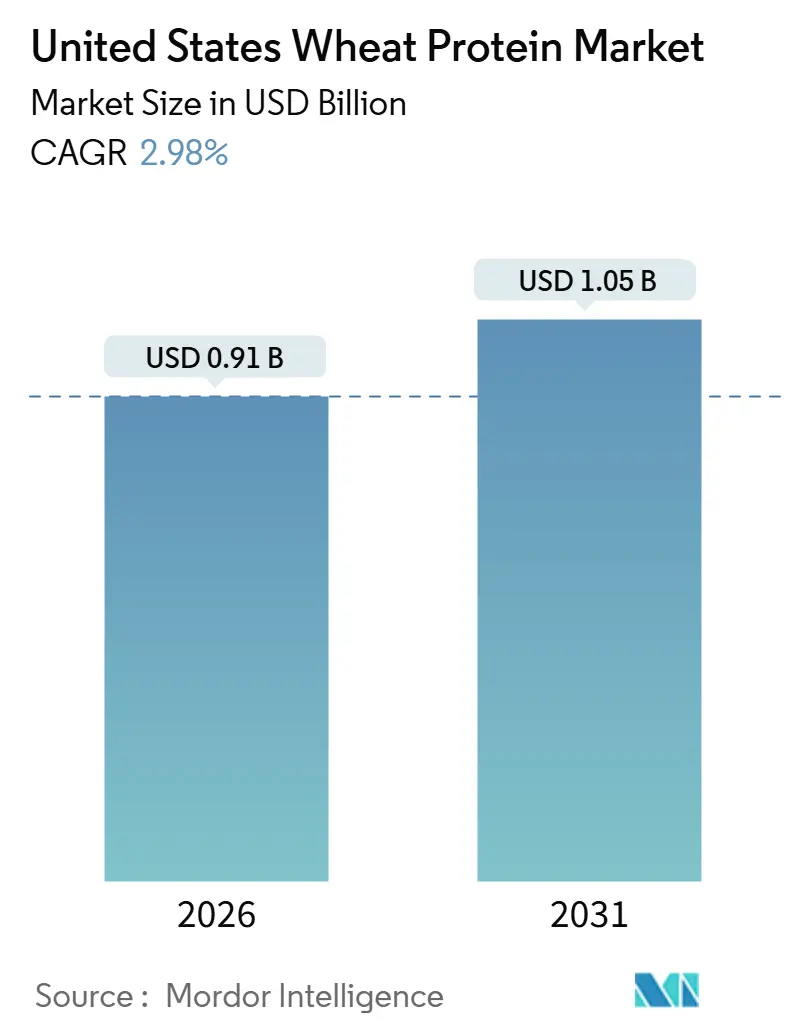

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Weizenproteinmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Weizenproteinmarkts der Vereinigten Staaten wird im Jahr 2026 auf USD 0,91 Milliarden geschätzt und soll bis 2031 auf USD 1,05 Milliarden anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,98 % während des Prognosezeitraums entspricht. Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung pflanzenbasierter und flexitarischer Ernährungsweisen angetrieben, die die Nachfrage nach pflanzlichen Proteinen gesteigert haben, die im großen Maßstab Struktur, Textur und Proteindichte liefern. Der steigende Konsum von Sport- und Leistungsernährungsprodukten treibt die Nachfrage nach pflanzlich gewonnenen Proteinen weiter an, die die Proteinanreicherung unterstützen und gleichzeitig die Verarbeitungsstabilität gewährleisten. Darüber hinaus steigern die Verbraucherpräferenzen für Clean-Label- und nachhaltige Produkte die Attraktivität von Weizenprotein, da seine Erkennbarkeit und Kompatibilität mit vereinfachten Zutatenlisten den Erwartungen an Transparenz und natürliche Zutaten entspricht.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Konzentrate im Jahr 2025 einen Umsatzanteil von 46,33 %, während texturierte und hydrolysierte Formate bis 2031 mit einer CAGR von 4,21 % wachsen sollen.

- Nach Art entfielen im Jahr 2025 81,53 % des Umsatzes auf konventionelle Formate, während biologische Varianten bis 2031 mit einer CAGR von 4,09 % wachsen werden.

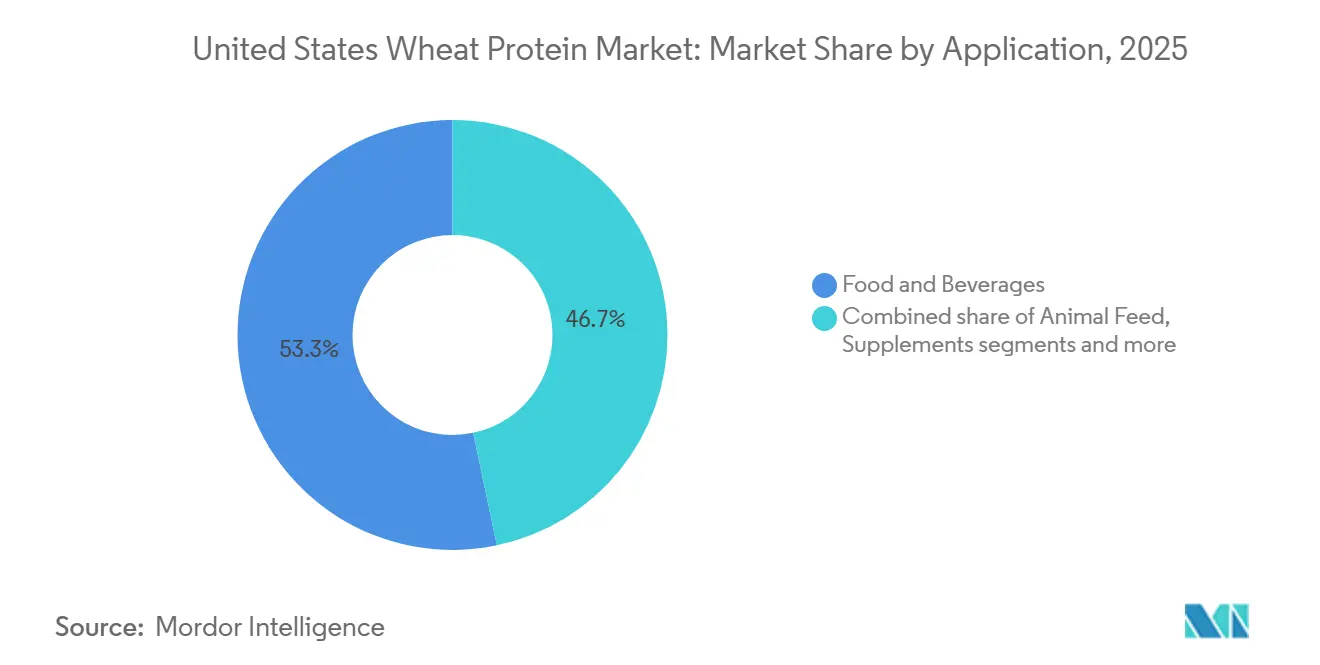

- Nach Anwendung entfielen im Jahr 2025 53,31 % des Werts auf Lebensmittel und Getränke; für Tierfutter wird im Zeitraum 2026–2031 eine CAGR-Expansion von 3,71 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Weizenproteinmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen | +0.8% | National, mit höherer Durchdringung in städtischen Zentren an der Westküste | Mittelfristig (2–4 Jahre) |

| Anstieg bei Sport- und Leistungsernährungsprodukten | +0.6% | National, angeführt von Online- und Fachhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Clean-Label- und nachhaltige Zutaten | +0.5% | National, am stärksten im Natur- und Bioeinzelhandel | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Verarbeitungstechnologien | +0.4% | National, konzentriert in Produktionszentren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Nicht-GVO-Zutatenkennzeichnungen | +0.3% | National, Premium-Kanäle und E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten Proteinen in Fleischalternativen | +0.7% | National, mit frühem Traktionspotenzial im Gastronomiebereich und bei Schnellrestaurants | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen

Die wachsende Verbreitung pflanzenbasierter Ernährungsweisen, die durch veränderte Ernährungspräferenzen angetrieben wird, erweitert die Rolle pflanzlich gewonnener Proteine in den gängigen Lebensmittelsystemen. Verbraucher integrieren zunehmend pflanzenbasierte Optionen in ihre Ernährung – aus Gründen wie gesundheitlichen Vorteilen, Nachhaltigkeit und Ernährungsvielfalt. Dieser Trend treibt die Nachfrage nach funktionellen pflanzlichen Proteinen an, die Struktur, Textur und Nährwert bieten. Weizenprotein, insbesondere in Form von Gluten und texturierten Derivaten, ist gut positioniert, um diese Nachfrage zu erfüllen, da es eine etablierte Verwendungsgeschichte, Bekanntheit und die Fähigkeit besitzt, fleischähnliche Eigenschaften in pflanzenbasierten Formulierungen nachzuahmen. Zur Unterstützung dieses Trends zeigen Daten des Good Food Institute (GFI), dass im Jahr 2024 53 % der Amerikaner angaben, mindestens einmal pflanzenbasiertes Fleisch konsumiert zu haben, was die breite gesellschaftliche Akzeptanz pflanzenbasierter Ernährung belegt [1]Quelle: Good Food Institute (GFI), "Pflanzenbasiertes Fleisch in den Vereinigten Staaten", gfi.org. Da dieses Konsummuster immer weiter verbreitet ist, skalieren Lebensmittelhersteller ihre Produktion und diversifizieren ihr Produktangebot, was die Nachfrage nach zuverlässigen, leistungsstarken pflanzlichen Proteinen wie Weizenprotein weiter antreibt.

Anstieg bei Sport- und Leistungsernährungsprodukten

Die wachsende Nachfrage nach Sport- und Leistungsernährungsprodukten ist ein bedeutender Treiber für den Weizenproteinmarkt der Vereinigten Staaten. Verbraucher legen zunehmend Wert auf die Proteinzufuhr, um die Muskelregeneration, Ausdauer und allgemeine körperliche Leistungsfähigkeit zu verbessern. Dieser Trend beschränkt sich nicht mehr nur auf Profisportler, sondern hat sich auf Freizeitsportler, Fitnessstudiobesucher und Lifestyle-Konsumenten ausgeweitet, die bequeme, proteinreiche Optionen für ihre tägliche Ernährung suchen. Diese wachsende Verbrauchergruppe ermutigt Hersteller, pflanzenbasierte Proteinquellen zu nutzen, die funktionelle Zuverlässigkeit, Verdaulichkeit und Formulierungsflexibilität bieten. Weizenprotein wird besonders wegen seiner Fähigkeit geschätzt, den Proteingehalt zu erhöhen und gleichzeitig funktionelle Vorteile wie Bindung, Texturstabilität und Prozesstoleranz zu bieten, die für leistungsorientierte Formulierungen unerlässlich sind.

Präferenz für Clean-Label- und nachhaltige Zutaten

Die Präferenz für Clean-Label- und nachhaltige Zutaten ist ein bedeutender Treiber des Weizenproteinmarkts der Vereinigten Staaten. Verbraucher prüfen Zutatenlisten zunehmend genauer und bevorzugen Produkte, die Natürlichkeit, Transparenz und verantwortungsvolle Beschaffung betonen. Clean-Label-Anforderungen veranlassen Lebensmittelhersteller, minimal verarbeitete pflanzliche Proteine einzusetzen, die sowohl Funktionalität als auch Nährwertvorteile bieten, ohne auf synthetische Zusatzstoffe oder komplexe chemische Modifikationen angewiesen zu sein. Weizenprotein entspricht diesen Präferenzen aufgrund seiner Erkennbarkeit, Vielseitigkeit und Eignung für vereinfachte Zutatenlisten, was Marken ermöglicht, eine Clean-Label-Positionierung zu erreichen und gleichzeitig die Produktleistung im großen Maßstab aufrechtzuerhalten. Dieser Trend zeigt sich im Verbraucherverhalten: Laut dem International Food Information Council (IFIC) bevorzugten im Jahr 2024 36 % der Amerikaner Produkte, die als natürlich, biologisch oder gesund gekennzeichnet sind, was den wachsenden Einfluss von Clean-Label-Attributen auf Kaufentscheidungen unterstreicht [2]Quelle: International Food Information Council (IFIC), "IFIC Lebensmittel- und Gesundheitsumfrage 2024", ific.org.

Fortschritte bei Verarbeitungstechnologien

Fortschritte bei Verarbeitungstechnologien spielen eine bedeutende Rolle bei der Förderung des Weizenproteinmarkts der Vereinigten Staaten, wobei die Hochfeuchteextrusion als wichtige Innovation hervortritt. Diese fortschrittliche Verarbeitungsmethode ermöglicht es, Weizenproteinkonzentrate in hochorganisierte, faserige Strukturen umzuwandeln, die die geschichtete Textur, den Biss und das Reißverhalten von ganzen Fleischstücken eng nachahmen. Dadurch entwickelt sich Weizenprotein von einer traditionellen funktionellen Zutat zu einem zentralen strukturellen Proteinsystem mit verbesserter Vielseitigkeit. Die Hochfeuchteextrusion verbessert die Proteinausrichtung, Feuchtigkeitsretention und Texturbeständigkeit erheblich, sodass Hersteller eine konsistente, fleischähnliche Leistung erzielen und gleichzeitig die Formulierungsstabilität in verschiedenen Anwendungen gewährleisten können. Darüber hinaus verbessert diese Technologie die Prozesseffizienz und Skalierbarkeit, sodass Produzenten eine gleichmäßige Qualität bei industriellen Volumina aufrechterhalten, Produktionskosten senken und die Abhängigkeit von komplexen Additivsystemen minimieren können, was nachhaltige Fertigungspraktiken unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Glutenintoleranz und Zöliakie | -0.5% | National, mit höherem Bewusstsein in städtischen und Küstenmärkten | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch hypoallergene pflanzliche Proteine | -0.6% | National, angeführt durch Substitution durch Erbsen- und Reisprotein | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten aufgrund energieintensiver Extraktion | -0.3% | National, konzentriert in Produktionszentren im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch Schwankungen bei der Weizenernte | -0.2% | National, mit regionalen Auswirkungen im Weizenanbaugürtel der Great Plains | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Glutenintoleranz und Zöliakie

Die zunehmende Verbreitung von Glutenintoleranz und Zöliakie stellt ein erhebliches Hemmnis für den Weizenproteinmarkt der Vereinigten Staaten dar. Das gestiegene Verbraucherbewusstsein für glutenbedingte Erkrankungen hat die potenzielle Verbraucherbasis für weizenbasierte Proteine direkt verringert. Höhere Diagnoseraten von Zöliakie und Nicht-Zöliakie-Glutensensitivität haben zu einer stärkeren Vermeidung glutenhaltiger Zutaten geführt, insbesondere in gesundheitsorientierten und „frei von”-Produktkategorien. Dieser Trend hat viele Hersteller dazu veranlasst, ihre Produkte neu zu formulieren und glutenfreie Alternativen wie Erbsen-, Reis- oder Sojaproteine einzusetzen, um Ernährungseinschränkungen und Allergenbedenken zu begegnen. Darüber hinaus hat die Einführung strenger glutenfreier Kennzeichnungsvorschriften die Vorsicht bei Marken verstärkt und die Verwendung von Weizenprotein auch in Produktkategorien weiter entmutigt, in denen die Glutenfunktionalität andernfalls erhebliche Vorteile bieten könnte. Diese Faktoren unterstreichen insgesamt die wachsenden Herausforderungen, mit denen der Weizenproteinmarkt bei der Anpassung an sich verändernde Verbraucherpräferenzen und regulatorische Rahmenbedingungen konfrontiert ist.

Intensiver Wettbewerb durch hypoallergene pflanzliche Proteine

Der intensive Wettbewerb durch hypoallergene pflanzliche Proteine stellt eine erhebliche Herausforderung für den Weizenproteinmarkt der Vereinigten Staaten dar, da Lebensmittelhersteller ihre Proteinquellen zunehmend diversifizieren, um Allergensensitivität und Ernährungsinklusion zu berücksichtigen. Proteine wie Erbse, Reis, Kartoffel und Ackerbohne gelten weithin als allergenfreundlichere Alternativen und sind daher für Produkte attraktiv, die mit glutenfreien, „frei von”- und inklusiven Ernährungsansprüchen vermarktet werden. Dieser Trend mindert die Attraktivität von Weizenprotein, das von Natur aus mit Gluten assoziiert ist und daher aus einer wachsenden Palette gesundheitsorientierter Formulierungen ausgeschlossen wird. Darüber hinaus haben kontinuierliche Fortschritte beim Geschmack, der Löslichkeit und der Texturierung hypoallergener Proteine die funktionellen Vorteile, die Weizenprotein zuvor hatte, verringert, sodass Formulierer ähnliche Struktur und Proteinabgabe ohne allergenbedingte Einschränkungen erzielen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Texturierte Formate gewinnen an Bedeutung, da ganzstückige Analoga skalieren

Weizenproteinkonzentrate, die im Jahr 2025 einen Anteil von 46,33 % am Gesamtmarktumsatz ausmachten, treiben den Weizenproteinmarkt der Vereinigten Staaten weiterhin an, da sie ein optimales Gleichgewicht aus Funktionalität, Proteindichte und Kosteneffizienz in verschiedenen Endanwendungen bieten. Diese Konzentrate weisen typischerweise einen hohen Proteingehalt auf, was sie für Lebensmittelhersteller, die eine erhebliche Proteinanreicherung ohne die Formulierungsherausforderungen oder höheren Kosten von Isolaten anstreben, sehr attraktiv macht. Ihre starken Wasserbindungs-, Viskoelastizitäts- und Emulgiereigenschaften ermöglichen eine breite Verwendung in Backwaren, Fleischstreckern, pflanzenbasierten Fleischanaloga und proteinreichen Snacks. In diesen Anwendungen verbessern sie Textur, Struktur und Mundgefühl, anstatt lediglich als Nährstoffzusatz zu dienen.

Texturierte und hydrolysierte Weizenproteine expandieren bis 2031 mit einer CAGR von 4,21 %, indem sie sich mit sich entwickelnden Formulierungsprioritäten rund um Leistung, Vielseitigkeit und Wertschöpfung befassen, anstatt lediglich Protein hinzuzufügen. Texturiertes Weizenprotein gewinnt an Bedeutung, da es strukturelle Komplexität, Dichte und mechanische Festigkeit liefern kann, die das Verhalten von tierischem Protein eng nachahmen. Dies ermöglicht es Herstellern, Proteinsysteme mit verbessertem Biss, Kohäsion und Feuchtigkeitsstabilität zu entwickeln und gleichzeitig die Formulierungsflexibilität aufrechtzuerhalten. Seine nahtlose Integration mit anderen pflanzlichen Proteinen und Fetten unterstützt stabilere Proteinmatrizen und reduziert die Abhängigkeit von synthetischen Bindemitteln oder Additiven, was mit saubereren Formulierungsstrategien übereinstimmt.

Nach Art: Biologische Zertifizierung treibt Premium-Positionierung voran

Konventionelle Weizenproteinformate, die im Jahr 2025 einen Anteil von 81,53 % am Gesamtmarktumsatz ausmachten, dominieren weiterhin aufgrund ihrer zuverlässigen Versorgung, konsistenten Verarbeitungsleistung und breiten Akzeptanz bei Herstellern in großvolumigen Produktionssystemen. Diese Proteine profitieren von etablierten Weizenbeschaffungsnetzwerken, standardisierten Qualitätsspezifikationen und hohen Verarbeitungsausbeuten. Dies ermöglicht es Herstellern, eine konsistente funktionelle Leistung über Chargen hinweg zu erzielen und gleichzeitig die Formulierungsstabilität im kommerziellen Maßstab aufrechtzuerhalten. Ihre breite Verfügbarkeit unterstützt eine ununterbrochene Produktionsplanung und erleichtert langfristige Lieferantenverträge, die für großvolumige Lebensmittelhersteller, die auf Betriebseffizienz und vorhersehbare Ergebnisse ausgerichtet sind, unerlässlich sind.

Biologisches Weizenprotein, das bis 2031 mit einer CAGR von 4,09 % wächst, trägt zunehmend zum Wachstum des Weizenproteinmarkts der Vereinigten Staaten bei. Dieser Trend wird durch einen starken vorgelagerten Schwung in der biologischen Weizenproduktion und den Verkäufen unterstützt. Laut den Wissenschaftsgesellschaften sind die Verkäufe von biologischem Weizen fast 80 % höher als die reguläre Weizenproduktion. Zwischen 2023 und 2024 verkauften die Vereinigten Staaten 24,41 Millionen Scheffel biologischen Weizen, was eine anhaltende Erzeugerpartizipation und Marktnachfrage nach biologisch erzeugtem Getreide widerspiegelt [3]Quelle: Wissenschaftsgesellschaften, "Das überraschende Potenzial von biologischem Weizen", sciencesocieties.org. Dies verdeutlicht einen strukturellen Wandel hin zum zertifizierten biologischen Getreideanbau und signalisiert eine robustere Rohstoffpipeline für biologische Proteinderivate. Die verbesserte Verfügbarkeit, Konsistenz und langfristige Beschaffungssicherheit für biologischen Weizen unterstützen direkt die Expansion von biologischem Weizenprotein auf dem Markt.

Nach Anwendung: Tierfutter entwickelt sich zum Volumenanker – Tierfutter expandiert bis 2031 mit 3,71 %, der schnellsten Rate

Lebensmittel und Getränke, die im Jahr 2025 einen Anteil von 53,31 % am Gesamtmarktumsatz ausmachten, bleiben der primäre Wachstumstreiber des Weizenproteinmarkts der Vereinigten Staaten. Dieses Segment verankert die Nachfrage in hochvolumigen, wiederkehrend genutzten Produktkategorien und betont die Rolle von Weizenprotein als multifunktionale Zutat und nicht als Nischenproteinquelle. Die Dominanz dieses Segments ist auf die weitverbreitete Integration von Weizenprotein in alltägliche Lebensmittelsysteme zurückzuführen, bei denen Hersteller auf Texturverbesserung, strukturelle Stabilität und Proteinanreicherung in vertrauten Produktformaten setzen. Die inhärente Viskoelastizität, Bindungsstärke und Wasserhaltekapazität von Weizenprotein tragen zu einer verbesserten Produktkonsistenz und Verarbeitungstoleranz bei und erhöhen gleichzeitig den Proteingehalt, was es für die skalierbare Lebensmittelproduktion sehr attraktiv macht.

Das Tierfuttersegment expandiert bis 2031 mit einer CAGR von 3,71 % und weist damit die schnellste Wachstumsrate unter den Anwendungssegmenten auf. Dieses Wachstum wird durch verbesserte Nutzungseffizienz und Proteinoptimierung in Futterformulierungen angetrieben. Das günstige Aminosäureprofil, die Verdaulichkeit und die Bindungseigenschaften von Weizenprotein verbessern die Futterleistung, indem sie die Pelletintegrität verbessern und den Nährstoffverlust während der Verarbeitung und Lagerung reduzieren. Seine funktionelle Konsistenz unterstützt stabile Formulierungsergebnisse und ermöglicht es Futterproduzenten, Proteineinschlussmengen zu standardisieren und gleichzeitig die Verarbeitungseffizienz aufrechtzuerhalten. Darüber hinaus bietet Weizenprotein eine größere Flexibilität bei Proteinbeschaffungsstrategien, sodass Formulierer pflanzenbasierte Proteinsysteme ausbalancieren und die Abhängigkeit von Einzelquellen-Inputs reduzieren können.

Geografische Analyse

Der Weizenproteinmarkt der Vereinigten Staaten ist vorwiegend im Mittleren Westen und in den Great Plains konzentriert, die als Grundlage der inländischen Weizenproteinproduktion dienen. Diese Gebiete profitieren vom direkten Zugang zu Hartrotwinterweizen-Vorräten, was eine stetige Rohstoffverfügbarkeit gewährleistet und Transportwege verkürzt. Diese Nähe ermöglicht es Verarbeitern, kosteneffiziente Betriebe und eine konsistente Eingangsqualität aufrechtzuerhalten. Darüber hinaus unterstützt das Vorhandensein einer gut etablierten Nassmahlungs- und Glutenextraktionsinfrastruktur in diesen Regionen die großvolumige Proteinverarbeitung und erleichtert Just-in-time-Liefermodelle für nachgelagerte Kunden, die zuverlässige Lieferketten benötigen.

Innerhalb des primären Produktionsgürtels entfallen auf Kansas, Nebraska und Missouri der Großteil der Weizengluten- und Weizenproteinextraktionskapazität des Landes. Diese Bundesstaaten nutzen robuste landwirtschaftliche Ökosysteme, qualifizierte Arbeitskräfte und eine starke Anbindung an nationale Frachtnetze. Diese Faktoren ermöglichen insgesamt einen hohen Durchsatz bei der Verarbeitung und eine effiziente Ausgangslogistik. Ihre zentrale Lage ermöglicht es Herstellern, die Backwaren-, Heimtiernahrung- und Futtermittelindustrie im ganzen Land mit kürzeren Vorlaufzeiten zu bedienen und ihre Rolle als strategische Knotenpunkte für die Produktion volumenorientierter und funktionell ausgerichteter Weizenproteinformate zu festigen.

Im Gegensatz dazu sind Regionen wie Kalifornien, New York und der pazifische Nordwesten eher als nachfragegetriebene Wachstumsgebiete denn als Produktionszentren charakterisiert. Diese Regionen weisen dichte Konzentrationen von Naturkanaleinzelhändlern, Spezialitätsbäckereien und innovationsorientierten Lebensmittel-Startups auf, was die Nachfrage nach biologischen und Nicht-GVO-Projekt-verifizierten Weizenproteinformaten antreibt. Die Verbraucherpräferenzen in diesen Gebieten betonen Clean-Label-, zertifizierte und nachhaltig beschaffte Zutaten, was eine Premium-Positionierung fördert und höherwertige Weizenproteinvarianten unterstützt. Während die Produktion im zentralen Teil der Vereinigten Staaten konzentriert bleibt, spielen Küsten- und Westküstenmärkte eine entscheidende Rolle bei der Beeinflussung von Produktinnovationen, der Einführung von Zertifizierungen und Premium-Nachfragetrends im breiteren Weizenproteinmarkt der Vereinigten Staaten.

Wettbewerbslandschaft

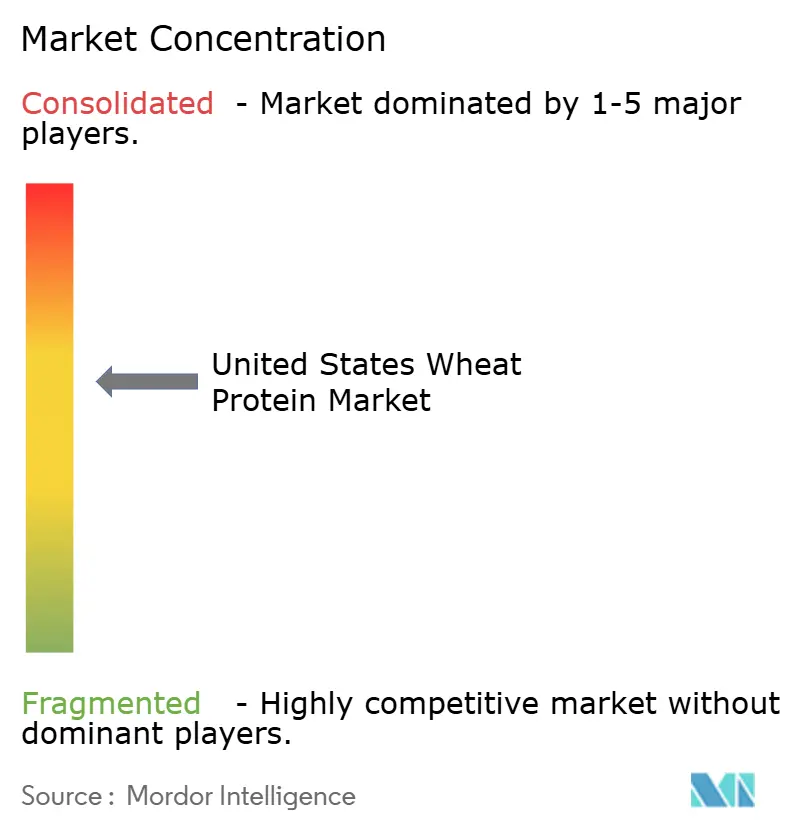

Der Weizenproteinmarkt der Vereinigten Staaten weist eine moderate Konzentration auf, die durch eine Kombination aus großen, diversifizierten Zutaten-Multis und spezialisierten Weizenverarbeitern angetrieben wird. Zu den wichtigsten Marktteilnehmern gehören Cargill, Incorporated, MGP Ingredients, Inc., Roquette Frères SA, Tereos SCA und Kerry Group plc. Diese Unternehmen nutzen vertikal integrierte Lieferketten, robuste Weizenbeschaffungskapazitäten und etablierte Kundenbeziehungen in den Segmenten Lebensmittel, Futtermittel und Spezialernährung. Dies ermöglicht es ihnen, einen Wettbewerbsvorteil zu wahren und gleichzeitig die Nachfrage nach sowohl hochvolumigen als auch wertschöpfenden Proteinprodukten zu erfüllen.

Der Wettbewerb auf dem Markt wird zunehmend durch Investitionen in Produktionskapazitäten und Fortschritte bei Verarbeitungstechnologien beeinflusst, insbesondere bei der Hochfeuchteextrusion und der enzymunterstützten Hydrolyse. Führende Unternehmen erweitern ihre Extrusionskapazitäten, um fortschrittliche Weizenproteinformate mit verbesserter struktureller Integrität und Leistung zu entwickeln und die wachsende Nachfrage nach Proteinsystemen der nächsten Generation zu bedienen. Gleichzeitig ermöglichen Investitionen in die enzymatische Hydrolyse die Produktion von Weizenproteinderivaten mit geringer Bitterkeit, neutralem Geschmack sowie verbesserter Löslichkeit und funktioneller Effizienz. Diese Fortschritte erweitern den Anwendungsbereich von Weizenprotein in formulierungsempfindlichen Produkten. Solche Verarbeitungskapazitäten schaffen erhebliche Markteintrittsbarrieren und begünstigen etablierte Akteure mit dem notwendigen Maßstab, technischem Know-how und finanziellen Ressourcen.

Zertifizierungsgesteuerter Wettbewerb gewinnt an Bedeutung, wobei große Unternehmen die Nicht-GVO-Projekt-Verifizierung und die Einhaltung von Clean-Label-Anforderungen anstreben, um die Premium-Nachfrage in Natur- und Spezialproduktkanälen zu bedienen. Darüber hinaus konzentriert sich die Technologieeinführung zunehmend auf Doppelschneckenextrusionssysteme für eine präzise Texturierungskontrolle und enzymatische Verarbeitungsplattformen für die funktionelle Anpassung. Diese Technologien ermöglichen es Lieferanten, maßgeschneiderte Weizenproteinlösungen zu entwickeln, die den sich entwickelnden Kundenanforderungen entsprechen, und stärken so ihre Wettbewerbsposition auf dem Markt weiter.

Marktführer der Weizenproteinindustrie der Vereinigten Staaten

Cargill, Incorporated

MGP Ingredients, Inc.

Roquette Freres SA

Kerry Group plc

Tereos SCA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Arla Foods Ingredients hat ein neues Konzept eingeführt, Easy Bite, einen mundgerechten Proteinsnack. Entwickelt mit der maßgeschneiderten Molkenproteinlösung Lacprodan EasyBar, bietet er bis zu 40 % hochwertiges Protein in einer praktischen 18-g-Portion.

- Dezember 2024: Manildra Group USA feierte sein 50-jähriges Jubiläum und hob seine Expertise in der Produktion und dem Vertrieb von vitalem Weizengluten, Weizenstärken und Weizenproteinen hervor.

Berichtsumfang des Weizenproteinmarkts der Vereinigten Staaten

Weizenprotein ist ein pflanzliches Protein, das hauptsächlich aus Weizengluten gewonnen wird. Es wird für seine funktionellen Eigenschaften geschätzt, darunter Elastizität, Viskosität und Wasseraufnahme, die es für Anwendungen in Backwaren, Fleischanaloga und Ernährungsformulierungen geeignet machen.

Der Weizenproteinmarkt der Vereinigten Staaten ist nach Typ, Art und Anwendung segmentiert. Nach Typ ist der Markt in Konzentrate, Isolate und texturierte/hydrolysierte Produkte segmentiert. Nach Art ist der Markt in biologisch und konventionell segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter, Körperpflege, Kosmetik und Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren und Snacks, Frühstückscerealien, Fleisch, Geflügel, Meeresfrüchte und Fleischalternativen sowie verzehrfertige/kochfertige Lebensmittelprodukte unterteilt. Die Marktgröße wurde in Wert in USD und in Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Konzentrate |

| Isolate |

| Texturiert / Hydrolysiert |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren und Snacks |

| Frühstückscerealien | |

| Fleisch / Geflügel / Meeresfrüchte und Fleischalternativen | |

| Verzehrfertige / Kochfertige Lebensmittelprodukte | |

| Würzmittel / Saucen | |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel |

| Nach Typ | Konzentrate | |

| Isolate | ||

| Texturiert / Hydrolysiert | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Snacks |

| Frühstückscerealien | ||

| Fleisch / Geflügel / Meeresfrüchte und Fleischalternativen | ||

| Verzehrfertige / Kochfertige Lebensmittelprodukte | ||

| Würzmittel / Saucen | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, die sowohl den Aminosäurebedarf des Menschen als auch seine Fähigkeit, es zu verdauen, berücksichtigt. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder keine weitere Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Nährstoffquellen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen