Marktgröße und Marktanteil für Herz-Kreislauf-Geräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

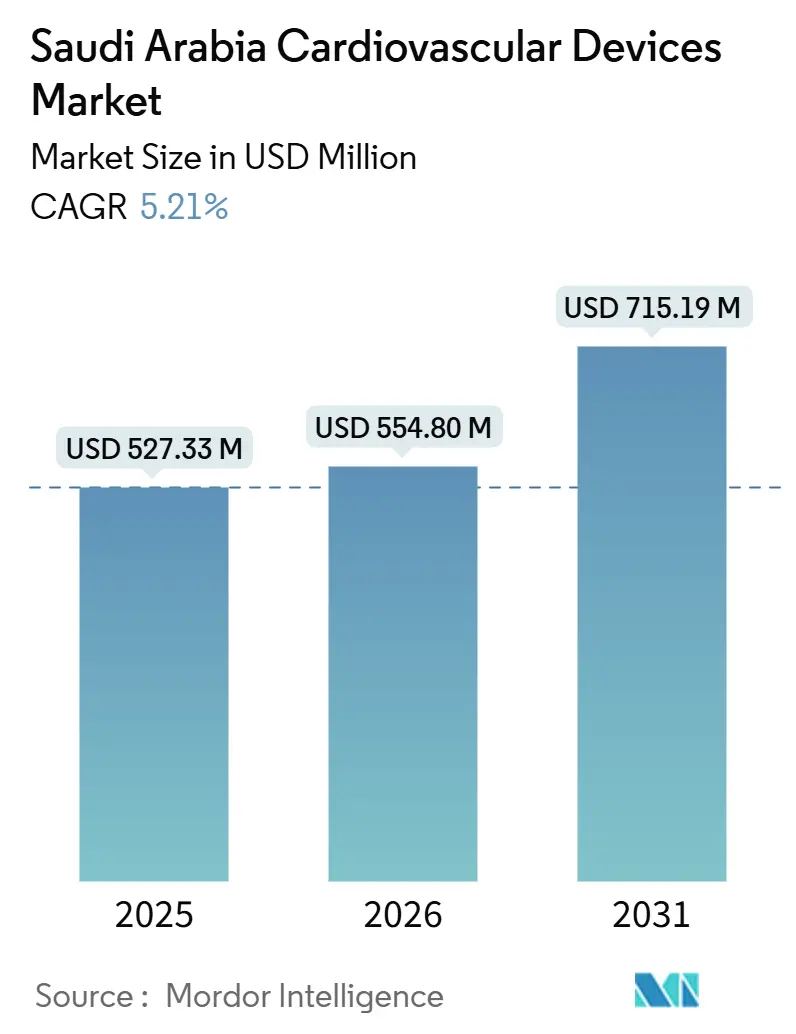

| Marktgröße im Basisjahr (2025) | 527.33 Millionen US-Dollar |

| Marktgröße (2026) | 554.80 Millionen US-Dollar |

| Marktgröße (2031) | 715.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herz-Kreislauf-Geräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Herz-Kreislauf-Geräte in Saudi-Arabien wird voraussichtlich von 527,33 Millionen USD im Jahr 2025 und 554,80 Millionen USD im Jahr 2026 auf 715,19 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,21 % zwischen 2026 und 2031 entspricht.

Die Expansion spiegelt die Neuausrichtung des Königreichs auf präventive Kardiologie wider, angetrieben durch das 65-Milliarden-USD-Gesundheitsbudget der Vision 2030, das Herzkatheterlabore, hybride Operationssäle und virtuelle Versorgungszentren modernisiert. Die obligatorische arbeitgeberfinanzierte Versicherung erweitert den Zugang zu Transkatheter-Therapien und häuslicher Überwachung, während Lokalisierungsanreize multinationale Unternehmen dazu ermutigen, Stents und Herzschrittmacher in der größten Volkswirtschaft des Golfs zu montieren. Die rasche Einführung KI-gestützter Arrhythmie-Analysen senkt die 30-Tage-Wiederaufnahmeraten, und die steigende Diabetesprävalenz, die bis 2050 voraussichtlich 9,5 Millionen Erwachsene erreichen wird, hält die Nachfrage nach medikamentenbeschichteten Stents aufrecht, die für verkalkte, insulinresistente Gefäße ausgelegt sind.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," diabetesatlas.org Anbieter, die evidenzbasierte Hardware mit Cloud-Abonnements kombinieren, verschaffen sich einen frühen Vorteil, da sich der Markt für Herz-Kreislauf-Geräte in Saudi-Arabien in Richtung wertbasierter Vergütungsstrukturen verschiebt.

Wichtigste Erkenntnisse des Berichts

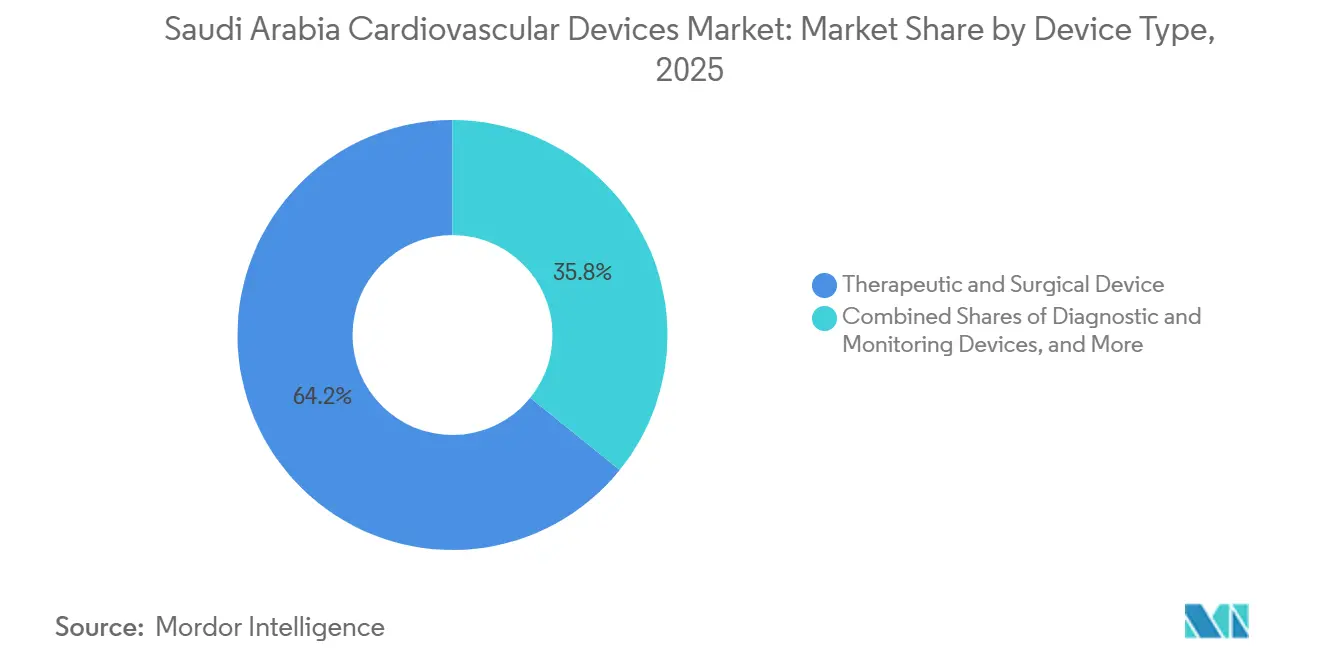

- Nach Gerätetyp führten therapeutische und chirurgische Geräte mit einem Marktanteil von 64,20 % am Markt für Herz-Kreislauf-Geräte in Saudi-Arabien im Jahr 2025, während Diagnose- und Überwachungsgeräte voraussichtlich die schnellste CAGR von 5,93 % bis 2031 verzeichnen werden.

- Nach Anwendung entfiel auf die koronare Herzkrankheit ein Anteil von 48,50 % am Markt für Herz-Kreislauf-Geräte in Saudi-Arabien im Jahr 2025, während Geräte für strukturelle Herzerkrankungen bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

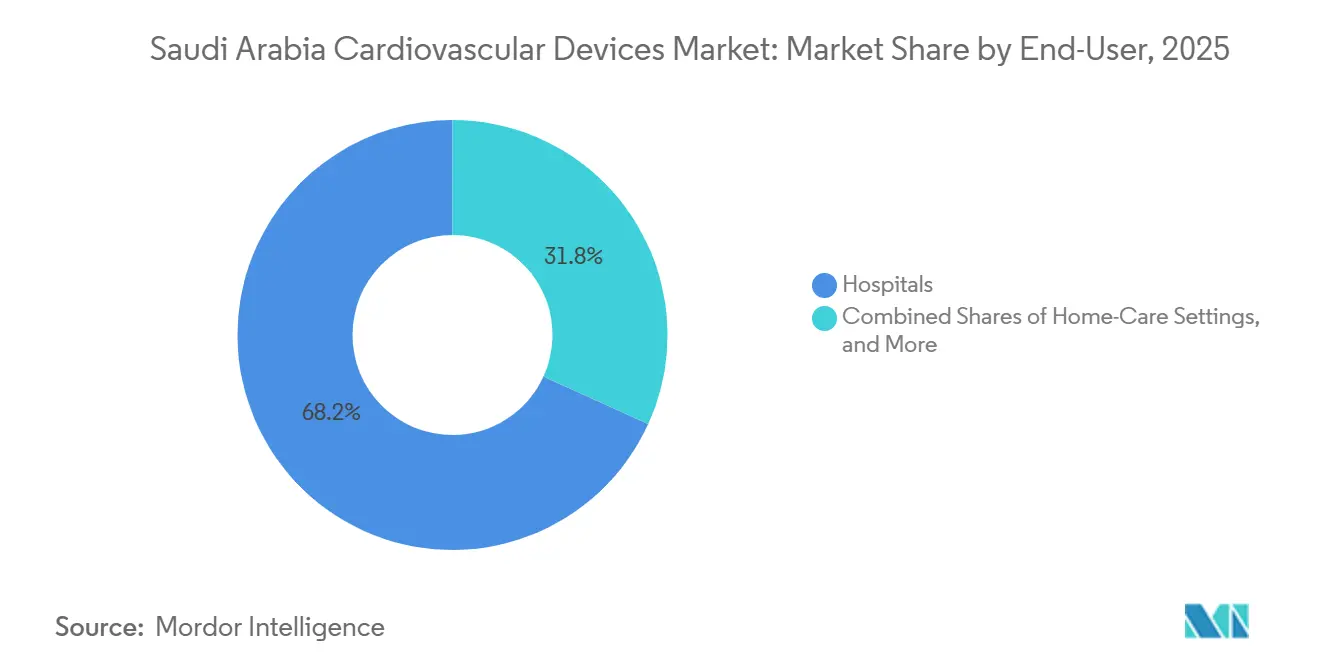

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 68,20 % des Umsatzanteils; häusliche Pflegeeinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 6,71 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Herz-Kreislauf-Geräte in Saudi-Arabien

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Diabetes-Komorbidität | +1.2% | National, Schwerpunkt auf Riad, Dschidda, Dammam | Langfristig (≥ 4 Jahre) |

| Großangelegte Vision-2030-Investitionen in die Herzinfrastruktur | +1.5% | Königreichsweit, Priorität in Mekka, Medina, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Obligatorische private Krankenversicherung erweitert den Zugang zu Eingriffen | +0.9% | Landesweit, am schnellsten in privaten Krankenhausnetzwerken | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsanreize für die Geräteherstellung im Königreich | +0.6% | Industriezonen rund um Riad | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Transkatheter- und Hybrid-Herzkatheterlabor-Therapien | +0.8% | Tertiärzentren in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analysen zur Reduzierung von Wiederaufnahmen | +0.3% | Große Krankenhauscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Diabetes-Komorbidität

Herz-Kreislauf-Erkrankungen sind für mehr als 45 % der Todesfälle in Saudi-Arabien verantwortlich, und die Diabetesprävalenz liegt bei 23,1 % unter Erwachsenen, was eine doppelte Epidemie schafft, die komplexe perkutane Eingriffe in den Vordergrund rückt.[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," diabetesatlas.org

Koronarstent-Eingriffe werden zunehmend durch intravaskulären Ultraschall unterstützt, um die Platzierung in verkalkten Läsionen zu optimieren, die bei diabetischen Gefäßen häufig auftreten. Herzinsuffizienz-Kliniken verlassen sich nun auf kardiale Resynchronisationsgeräte und Pulmonaldrucksensoren zur Behandlung der diabetischen Kardiomyopathie. Das nationale Transformationsprogramm zielt auf Screening-Maßnahmen für Personen im Alter von 40 bis 60 Jahren ab. Dennoch bleibt fast die Hälfte der Diabetiker bis zu einem akuten Koronarsyndrom undiagnostiziert, was die Rolle von Point-of-Care-Biomarker-Kits und mobilen Echokardiographie-Fahrzeugen in ländlichen Gebieten unterstreicht. Die anhaltende Krankheitslast sichert den langfristigen Schwung für den Markt für Herz-Kreislauf-Geräte in Saudi-Arabien.

Großangelegte Vision-2030-Investitionen in die Herzinfrastruktur

Der nationale Haushalt 2024 reservierte 260 Milliarden SAR (69,3 Milliarden USD) für Gesundheit und soziale Entwicklung. Fünf neue Krankenhäuser mit 963 herzmedizinisch ausgestatteten Betten werden bis 2025 eröffnet, während Clustermodelle periphere Kliniken über Tele-Kardiologie-Netzwerke integrieren. Diese physischen und digitalen Erweiterungen beschleunigen die Platzierung von Herzkatheterlabor-Bildgebungssystemen, tragbaren Ultraschallgeräten und Fernpatientenüberwachungs-Kits. Die staatliche Beschaffung beinhaltet zunehmend Klauseln zum lokalen Inhalt, die multinationale Unternehmen dazu ermutigen, Technologietransfervereinbarungen mit saudischen Fabriken abzuschließen. Mit zunehmender Reife der Infrastruktur werden Hochleistungszentren in Riad und Dschidda zu Überweisungsankern für komplexe strukturelle Herz- und Elektrophysiologiefälle.

Obligatorische private Krankenversicherung erweitert den Zugang zu Eingriffen

Eine schrittweise Einführung der obligatorischen privaten Krankenversicherung steigert die Eingriffszahlen in öffentlichen und privaten Krankenhäusern. Die Erstattungsgenehmigungen für minimalinvasive kardiovaskuläre Eingriffe stiegen 2024 um 34 % im Jahresvergleich. Konsistentere Zahlerrichtlinien senken die Eigenkosten und ebnen den Weg für eine breitere Einführung von Premium-Transkatheter-Klappen und medikamentenbeschichteten Ballons. Der Versicherungsboom ist auch in Sekundärstädten spürbar, wo neu versicherte Patienten aufgeschobene Diagnostik nachholen, was den Absatz von ambulanten EKG-, Blutdruck- und Lipidmanagement-Geräten ankurbelt. Zahler knüpfen die Erstattung jedoch an Real-World-Evidenz, was Anbieter dazu veranlasst, Geräte mit Software zur Ergebnisüberwachung zu bündeln.

Lokalisierungsanreize für die Geräteherstellung im Königreich

Steuerbefreiungen, subventioniertes Land und beschleunigte Genehmigungen zielen darauf ab, bis 2030 30 % der Medizingeräteproduktion zu lokalisieren. Jamjoom Medical Industries baut PTCA-Ballonlinien aus und senkt die Landekosten um 20 % gegenüber Importen. Die Behörden werben um Joint Ventures mit Medtronic und Boston Scientific, um Rhythmusmanagement-Geräte in der King-Abdullah-Wirtschaftsstadt zu montieren, und versprechen eine exportweite Reichweite im Golf. Lokale Beschaffung gewährleistet die Versorgungskontinuität und hilft Anbietern, die Inhaltsregeln für die öffentliche Beschaffung einzuhalten, was die Wettbewerbsfähigkeit im Markt für Herz-Kreislauf-Geräte in Saudi-Arabien stärkt.

206 Medizintechnikwerke sind nun landesweit in Betrieb, unterstützt durch 3,1 Milliarden SAR (827 Millionen USD) an Kapital. Ballonkatheter, Blutdrucksysteme und unbeschichtete Stents laufen bereits von saudischen Produktionslinien, was die Vorlaufzeiten verkürzt und Krankenhäuser gegen globale Logistikschocks absichert. Regeln für 40 % inländischen Inhalt bei öffentlichen Ausschreibungen, die ab 2025 gelten, verstärken den Wandel weiter. Internationale OEMs bilden Lizenz- und Joint-Venture-Strukturen, um den Marktzugang zu erhalten, produzieren lokal Artikel mit niedriger bis mittlerer Komplexität und behalten Hochleistungs-Transkatheter-Plattformen für den direkten Import vor. Die Lernkurve flacht sich rasch ab, da öffentliche Forschungsförderungen die Entwicklung fortschrittlicher Materialien für Implantate unterstützen. [3]Saudi-Presseagentur, "Saudi-Arabiens Gesundheitsbranche: Eine transformative Reise zur Selbstversorgung," spa.gov.sa

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Beschaffung und langwierige SFDA-Zulassungen | -0.8% | Alle Cluster, stärker ausgeprägt in Sekundärkrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Hoher Preisdruck bei öffentlichen Ausschreibungen | -0.6% | Krankenhäuser des Gesundheitsministeriums im gesamten Königreich | Mittelfristig (2–4 Jahre) |

| Mangel an kardialen Elektrophysiologen | -0.4% | Akut in Tabuk, Nadschran, Nordgrenze | Langfristig (≥ 4 Jahre) |

| Kulturelle Barrieren, die die Diagnose bei Frauen verzögern | -0.3% | Konservative Regionen landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffung und langwierige SFDA-Zulassungen

Zwanzig autonome Gesundheitscluster führen jeweils eigene Ausschreibungen durch, was Hersteller dazu zwingt, parallele Formulare zu navigieren, und die Produkteinführungszeiten auf durchschnittlich 18 Monate verlängert. Die SFDA, die auf die Bearbeitung von etwa 200 Klasse-III-Anträgen pro Jahr beschränkt ist, sieht sich mit Rückständen konfrontiert, die die Einführung von Klappen und ICD der nächsten Generation verzögern. Exklusivverträge in bestimmten Clustern schränken das Volumen ein, entmutigen lokale Lagerhaltungszentren und erhöhen die Logistikkosten auf der letzten Meile. Die Komplexität mindert die CAGR des Marktes für Herz-Kreislauf-Geräte in Saudi-Arabien um 0,8 Prozentpunkte.

Hoher Preisdruck bei öffentlichen Ausschreibungen

Budgetbegrenzte öffentliche Krankenhäuser vergeben Aufträge an den günstigsten Bieter, wobei häufig unbeschichtete Stents bevorzugt werden, die 40 % unter polymerfreien Alternativen verkauft werden, trotz überlegener Ergebnisse bei Diabetikern. Anbieter ertragen einstellige Margen und quersubventionieren mit höherpreisigen Privatverkäufen. Ein Fokus auf Vorabkosten untergräbt auch die Einführung von Fernüberwachungsabonnements, die Wiederaufnahmen reduzieren, aber mehrjährige Gebühren mit sich bringen. Solange Referenzpreismodelle die Zahlung nicht an Ergebnisse knüpfen, wird der Preisdruck die Wertschöpfung im Markt für Herz-Kreislauf-Geräte in Saudi-Arabien schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Dominanz trifft auf diagnostische Beschleunigung

Therapeutische und chirurgische Systeme erzielten 64,20 % des Umsatzes im Jahr 2025 und unterstreichen die zentrale Bedeutung von Stents, Klappenkits und Rhythmusmanagement-Implantaten im Markt für Herz-Kreislauf-Geräte in Saudi-Arabien. Medikamentenbeschichtete Stents bleiben Arbeitspferde, doch bioresorbierbare Gerüste sprechen jüngere Kohorten an, die eine Gefäßwiederherstellung ohne dauerhaftes Metall anstreben. Leitungslose Herzschrittmacher wie der Micra AV2, der 2025 lokal eingeführt wurde, begegnen Infektionsbedenken und reduzieren Taschenimplantat-Komplikationen.

Diagnose- und Überwachungsgeräte sind zwar kleiner, werden aber voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen, angetrieben durch SEHA-Virtual-Hospital-Erstattungen, die für tragbare EKG-Pflaster und implantierbare Loop-Rekorder zahlen. Die Einführung von 1.000 Bettmonitoren und 500 Portrait-VSM-Wearables durch GE hat die ungeplanten Wiederaufnahmen bereits um fast ein Viertel gesenkt. Nichtinvasive Bildgebungsmodalitäten wie FFR-CT, kardiale MRT und Handultraschall positionieren den Markt für Herz-Kreislauf-Geräte in Saudi-Arabien weiter für nachhaltiges langfristiges Wachstum, da Kliniker der präzisen Triage gegenüber der unterschiedslosen Katheterisierung Vorrang einräumen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Koronare Dominanz weicht struktureller Komplexität

Die koronare Herzkrankheit machte 2025 48,50 % der Anwendungsverkäufe aus, doch ihr Wachstum verlangsamt sich, da lipidsenkende Therapien und Lifestyle-Kampagnen an Boden gewinnen. Der Fallmix verschiebt sich in Richtung chronischer Totalverschlüsse und linker Hauptbifurkationen, die bildgebungsgestützte Atherektomie und neuere DES-Plattformen mit 80-µm-Streben erfordern. Parallel dazu wird der Markt für Herz-Kreislauf-Geräte in Saudi-Arabien für strukturelle Herzerkrankungen voraussichtlich mit einer CAGR von 6,45 % wachsen, da Mitralklappenclip- und Trikuspidalklappenreparatursysteme regulatorische Hürden überwinden. Edwards-SAPIEN-Klappen und Abbott-Navitor-Kits sind nun für TAVR-Empfänger mit mittlerem Risiko routinemäßig verfügbar und reduzieren die Verweildauer von 10 Tagen auf 2.

Die Arrhythmieversorgung ist ein weiterer Lichtblick: Die Vorhofflimmerprävalenz steigt bei Senioren jährlich um 8–10 %, was den Einsatz von Pulsed-Field-Ablationskathetern fördert, die die Eingriffsdauer verkürzen und das Ösophagusgewebe schonen. Herzinsuffizienz-Pfade integrieren CardioMEMS-Pulmonalsensoren, die Druckanstiege Tage vor dem Auftreten von Symptomen signalisieren und eine Medikamententitration zur Eindämmung von Rehospitalisierungen ermöglichen. Zusammen diversifizieren diese Innovationen den Umsatz über koronare Arbeitspferde hinaus und stützen den sich entwickelnden Markt für Herz-Kreislauf-Geräte in Saudi-Arabien.

Nach Endnutzer: Krankenhaushegemonie sieht sich mit häuslicher Pflegedisruption konfrontiert

Krankenhäuser erzielten 2025 68,20 % des Umsatzes und spiegeln ihre Rolle bei hochakuten Eingriffen wider. Die staatliche Finanzierung für fünf weitere Tertiärkrankenhäuser bis 2025 wird die installierten Herzkatheterlabor-Basen weiter stärken. Multidisziplinäre Herzteams und fortschrittliche Bildgebungssuiten ermöglichen ein umfassendes Fallmanagement und stärken die Kaufkraft für gebündelte Geräte- und Serviceverträge.

Die häusliche Pflege, obwohl sie heute noch einen geringen Wert hat, wird eine CAGR von 6,71 % verzeichnen. Tragbare Diagnostik, ermöglicht durch 4G-5G-Konnektivität, verlagert die routinemäßige Rhythmus- und Blutdrucküberwachung weg von Kliniken. Versicherer erstatten nun cloud-übermittelte Vitalzeichendaten und senken die Krankenhauswiederbesuchsraten. Anbieter konkurrieren bei Akkulaufzeit, Datenverschlüsselung und arabischsprachigen App-Oberflächen. Da Gerätealgorithmen Warnmeldungen verfeinern, wächst das Vertrauen der Ärzte in die Fernmedikamententitration. Die Branche für Herz-Kreislauf-Geräte in Saudi-Arabien sieht folglich einen neuen Nachmarkt für abonnementbasierte Datenplattformen und Verbrauchsmaterialien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die großen Ballungsräume Riad, Dschidda und Dammam machen fast 70 % der Einheitsnachfrage im Jahr 2025 im Markt für Herz-Kreislauf-Geräte in Saudi-Arabien aus. Große Expatriate-Bevölkerungen mit arbeitgeberfinanzierter Versicherung treiben das Eingriffswachstum voran, insbesondere bei perkutaner Koronarintervention und Rhythmusmanagement. Staatlich geförderte Exzellenzzentren in diesen Städten profitieren von frühen Zuteilungen KI-fähiger Bildgebungssuiten und robotischer Herzkatheterlaborsysteme.[4]Philips, "Philips stellt neue Gesundheitstechnologie-Innovationen auf der Global Health 2024 vor," philips.sa

Die Ostregion zeigt überdurchschnittliche Dynamik dank der Beschäftigung in Industriezonen und der Nähe zu Bahrain und Kuwait. Grenzüberschreitende Überweisungen steigern die Auslastung der Herzkatheterlabore, und Krankenhäuser in Al-Khobar führen nun Hochrisiko-TAVR-Programme durch, die durch Fernbetreuung unterstützt werden. Geräteanbieter nutzen den Bonded-Warehouse-Status in den Wirtschaftszonen der Region, um die Bestandsauffüllung zu beschleunigen.

Weststädte wie Dschidda und Mekka erleben saisonale Nachfragespitzen während Hadsch und Umra, was zu Nachfragespitzen bei tragbaren Defibrillatoren und temporären Herzkatheterlabor-Verbrauchsmaterialien führt. Staatliche Arbeitsgruppen positionieren Geräte vorab, um akute Koronarsyndrome bei Pilgern zu behandeln. Anbieter setzen häufig flexible Mietmodelle ein, um diese vorhersehbare, aber zeitlich begrenzte Nachfrage zu decken und damit den Nachmarkt für aufgearbeitete Bildgebungssysteme zu stärken.

Nördliche und südliche Provinzen, die historisch unterversorgt waren, stehen nun auf der Investitionsagenda. Tele-Kardiologie-Verbindungen verknüpfen ländliche Kliniken mit zentralen Auswertzentren und steigern den Absatz vernetzter EKG- und Vitalzeichengeräte. Das Gesundheitsministerium stellt diesen Gebieten mobile Herzkatheterlabor-Fahrzeuge zur Verfügung und erzeugt damit Nachfrage nach kompakten Angiographiesystemen. Langfristig wird erwartet, dass die Angleichung des Versorgungsniveaus den Marktanteil für Herz-Kreislauf-Geräte in Saudi-Arabien in diesen Provinzen von einstelligen Werten auf die mittleren Zehner anhebt.

Wettbewerbslandschaft

Globale Marktführer behalten Skalenvorteile, doch Lokalisierungsrichtlinien und Joint Ventures zeichnen die Wettbewerbsgrenzen neu. Medtronic und Abbott fertigen ausgewählte Verbrauchsmaterialien gemeinsam mit saudischen Unternehmen, um die Schwellenwerte für inländischen Inhalt zu erfüllen. Boston Scientific liefert Implantate für strukturelle Herzerkrankungen und arbeitet gleichzeitig mit Universitätslaboren an der Ausbildung von Klinikern zusammen.

Inländische Hersteller gehen über einfache Blutdruck- und Spritzenpumpen hinaus zu Angioplastie-Kits und Rhythmusüberwachungspflastern über. WCS Global Medical Technology eröffnete Ende 2024 eine Produktionslinie für Blutdruckmessgeräte in Riad und zielt auf Ausschreibungsangebote ab, die 40 % lokalen Inhalt erfordern. Jamjoom Medical Industries sicherte sich Lizenzvereinbarungen für konforme Koronarballons und verringerte die Preisunterschiede zu Importen.

Akteure im Bereich digitale Gesundheit nutzen Lücken in der Heimüberwachung und Datenanalyse. Huma Therapeutics erhielt die Saudi-FDA-Klasse-C-Zulassung für seine krankheitsagnostische Überwachungsplattform, die Rhythmus- und Stoffwechselmetriken integriert. GE HealthCare nutzt regionale Referenzstandorte für seinen Vscan Air SL Ultraschall und kombiniert Geräteverkäufe mit Cloud-KI-Abonnements. Weißraum-Chancen bestehen weiterhin bei pädiatrischen angeborenen Geräten und frauenspezifischen Klappenprothesen, Segmenten, in denen die Produktportfolios noch dünn sind.

Marktführer der Branche für Herz-Kreislauf-Geräte in Saudi-Arabien

Abbott Laboratories

Cardinal Health Inc.

GE Healthcare

Siemens Healthineers AG

Atlas Medical LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Acarix AB gab bekannt, eine strategische Vertriebspartnerschaft mit einem neuen Partner in Saudi-Arabien eingegangen zu sein. Im Rahmen der Vereinbarung übernahm der Partner auf eigene Kosten die lokalen Zulassungsprozesse für das CADScor-System in Saudi-Arabien.

- Juni 2025: Alphaiota und PMcardio schlossen eine Partnerschaft zur Einführung der ersten KI-gestützten Myokardinfarkt-Diagnoseplattform in Saudi-Arabien und markierten damit den Debüt der Lösung im Nahen Osten.

- Mai 2025: Die Amerikanische Herzgesellschaft unterzeichnete ein Memorandum of Understanding mit dem Saudischen Nationalen Herzzentrum zur Einführung evidenzbasierter Herzpfade und nationaler Register.

- Mai 2025: Bayer und Huma Therapeutics starteten die Bayer-Aspirin-Herzgesundheits-Risikobewertung zur Untersuchung von einer Million Bürgern auf kardiovaskuläre Risiken.

- Januar 2025: Abbott Laboratories führte Saudi-Arabiens erste robotische HeartMate-3-LVAD-Implantation im King-Faisal-Spezialisten-Krankenhaus und Forschungszentrum durch und bewies damit die minimalinvasive Haltbarkeit, während Riad als regionales Ausbildungszentrum positioniert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Markt für kardiovaskuläre Geräte als alle von der FDA und SFDA zugelassenen diagnostischen, überwachenden, therapeutischen und chirurgischen Geräte, die für die kardiovaskuläre Versorgung von Menschen in Krankenhäusern, Fachkliniken und geeigneten häuslichen Pflegeeinrichtungen bestimmt sind. Laut Mordor Intelligence reichen die abgedeckten Geräte von nicht-invasiven EKG-Systemen bis hin zu implantierbaren Stents, Klappen, Herzschrittmachern, ICDs, ventrikulären Unterstützungssystemen und zugehörigen Kathetern.

Ausschluss aus dem Geltungsbereich: Geräte, die ausschließlich für die Veterinärmedizin bestimmt sind, Forschungsprototypen, die noch nicht für den klinischen Einsatz zugelassen sind, sowie Verbrauchsmaterialien wie Kontrastmittel sind ausgeschlossen.

Segmentierungsübersicht

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Fernkardiale Monitore und Pflaster

- Kardiale MRT

- Kardiale CT

- Echokardiographie / Ultraschall

- Systeme zur fraktionellen Flussreserve (FFR)

- Therapeutische und chirurgische Geräte

- Koronarstents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Kardiales Rhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Kardiale Resynchronisationstherapiegeräte

- Herzklappen

- TAVR/TAVI

- Mechanische Klappen

- Gewebe-/Bioprothesen-Klappen

- Ventrikuläre Unterstützungssysteme

- Kunstherzen

- Transplantate und Patches

- Sonstige kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie

- Herzinsuffizienz

- Strukturelle Herzerkrankung

- Bluthochdruck

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit interventionellen Kardiologen, Biomedizintechnikern, Einkaufsleitern von Tier-1-Krankenhäusern und regionalen Distributoren in Riad, Dschidda, Dammam und Tabuk validierten Nutzungsraten, Garantiepreise und typische Ersatzzyklen. Nachfolgebefragungen mit Geräteregulierungsbehörden und Kostenträger-Führungskräften halfen uns, Prognosetreiber wie die Ausweitung des Versicherungsschutzes und Lokalisierungsquoten zu verfeinern.

Desk Research

Mordor-Analysten begannen mit öffentlichen Quellen wie dem statistischen Jahrbuch des saudi-arabischen Gesundheitsministeriums, den Krankheitslast-Dashboards des Gulf Health Council und Handelsdaten der General Authority of Statistics, die Eingriffszahlen und Importwerte für Stents, Rhythmusmanagement-Implantate und Bildgebungskonsolen aufzeigen. Klinische Inzidenzdaten wurden aus begutachteten Fachzeitschriften wie dem Journal of Saudi Heart Association und Lancet Global Health gewonnen, während Erstattungsrichtlinien über die Rundschreiben des Council of Cooperative Health Insurance verfolgt wurden. 10-K-Berichte von Unternehmen und SFDA-Mitteilungen zur Marktüberwachung lieferten Hinweise auf durchschnittliche Verkaufspreise (ASP), und von uns abonnierte Datenbanken – D&B Hoovers für Krankenhausausgaben, Questel für aktuelle Gerätepatente und Dow Jones Factiva für Ausschreibungsvergaben – vervollständigten die Evidenzbasis.

Diese illustrativen Quellen sind nicht erschöpfend; zahlreiche weitere Publikationen und Datenfeeds flossen in die Basiswerte und Querprüfungen ein.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit den SFDA-Importwerten und Angaben zur inländischen Produktion, die anschließend um Kanalaufschläge und Serviceverträge bereinigt wurden, um die Endverbraucherausgaben zu ermitteln. Ausgewählte Bottom-up-Prüfungen – stichprobenartige ASP x jährliche Implantationsvolumina für Koronarstents, Herzschrittmacher und TAVR-Klappen – glichen die Gesamtwerte ab. Zu den modellierten Schlüsselvariablen gehören Eingriffsinzidenz pro 100.000 Erwachsene, diabetesbedingte Verschiebungen der CVD-Prävalenz, Kapazitätserweiterungen von Katheterlaboren im Rahmen von Vision 2030, durchschnittliche ASP-Erosion bei Geräten und der Rhythmus von Ausschreibungsvergaben. Eine multivariate Regression, verankert an diesen Treibern und dem Expertenkonsens zu Penetrationsobergrenzen, lieferte den Ausblick für 2025–2030. Datenlücken – beispielsweise bei Volumina in Privatkliniken – wurden durch gewichtete Extrapolation aus bestätigten Krankenhausanteilen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Analyst, leitender Fachbereichsverantwortlicher und unabhängige Qualitätskontrolle, wobei jede Stufe Anomalien jenseits einer Abweichungstoleranz von 5 % kennzeichnet. Das Modell wird jährlich aktualisiert, wobei außerplanmäßige Revisionen durch wesentliche regulatorische, währungs- oder beschaffungsbezogene Schocks vor der Kundenlieferung ausgelöst werden.

Warum Mordors Basislinie für den saudi-arabischen Markt für kardiovaskuläre Geräte Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, ASP-Annahmen und Aktualisierungsrhythmen wählen.

Durch die Abstimmung des Geltungsbereichs mit den SFDA-Klassifikationen, die Anwendung aktueller Interviews auf Krankenhausebene und die erneute Überprüfung von Währungsumrechnungen präsentiert Mordor eine ausgewogene, entscheidungsreife Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 527,33 Mio. (2025) | Mordor Intelligence | - |

| USD 578,20 Mio. (2024) | Regional Consultancy A | Umfasst veterinärmedizinische und Forschungsgeräte; älterer Wechselkurs; keine lokalen Interviews |

| USD 412,60 Mio. (2024) | Global Consultancy B | Schließt tragbare Monitore aus; stützt sich auf globale ASP-Durchschnittswerte ohne SFDA-Importdaten |

| USD 580,00 Mio. (2024) | Research Boutique C | Wendet aggressives Eingriffswachstum aus dem GCC-Durchschnitt an; letzte Aktualisierung 2023 |

Der Vergleich zeigt, dass Methodikentscheidungen – nicht einfache Arithmetik – numerische Abweichungen verursachen. Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und kombinierte Top-down-/Bottom-up-Prüfungen bieten Stakeholdern einen transparenten, reproduzierbaren Benchmark, den sie zuverlässig für Strategie- und Investitionsplanung nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird das Ökosystem für Herz-Kreislauf-Geräte in Saudi-Arabien bis 2031 sein?

Der Markt für Herz-Kreislauf-Geräte in Saudi-Arabien wird voraussichtlich bis 2031 einen Wert von 715,19 Millionen USD erreichen und ab 2026 mit einer CAGR von 5,21 % wachsen.

Welche Gerätekategorie wächst in den nächsten fünf Jahren am schnellsten?

Diagnose- und Überwachungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen, gestützt durch die Einführung virtueller Versorgung und tragbarer EKG-Geräte.

Welche Rolle spielt die Vision 2030 bei der Gestaltung der Nachfrage nach Herzversorgung?

Das 65-Milliarden-USD-Gesundheitsbudget der Vision 2030 finanziert hybride Herzkatheterlabore, Fernüberwachungszentren und die Privatisierung von Krankenhäusern, was zusammen die Eingriffszahlen steigert und die lokale Fertigung ankurbelt.

Begrenzen Preisdruck die Einführung neuer Stenttechnologien?

Ja, öffentliche Ausschreibungen nach dem Niedrigstbieterprinzip bevorzugen unbeschichtete und ältere DES-Modelle und verzögern die weitverbreitete Nutzung von Premium-polymerfreien oder bioresorbierbaren Plattformen.

Wie wirkt sich der Fachkräftemangel auf Rhythmusmanagement-Eingriffe aus?

Mit weniger als 50 Elektrophysiologen landesweit verlängern sich die Wartezeiten für komplexe Ablationen und ICD-Implantationen außerhalb der großen Städte auf mehr als acht Wochen, was die Durchdringung von Hochleistungsgeräten verlangsamt.

Können Patienten außerhalb von Riad auf fortschrittliche Herzüberwachung zugreifen?

Das SEHA-Virtual-Hospital ermöglicht Fernprüfungen von Herzschrittmachern und Loop-Rekorder-Auswertungen, aber ländliche Gebiete hinken städtischen Zentren beim Zugang zu KI-gestützten prädiktiven Analysen noch hinterher.

Seite zuletzt aktualisiert am: