Marktgröße und Marktanteil für Kardiovaskuläre Geräte in Schweden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

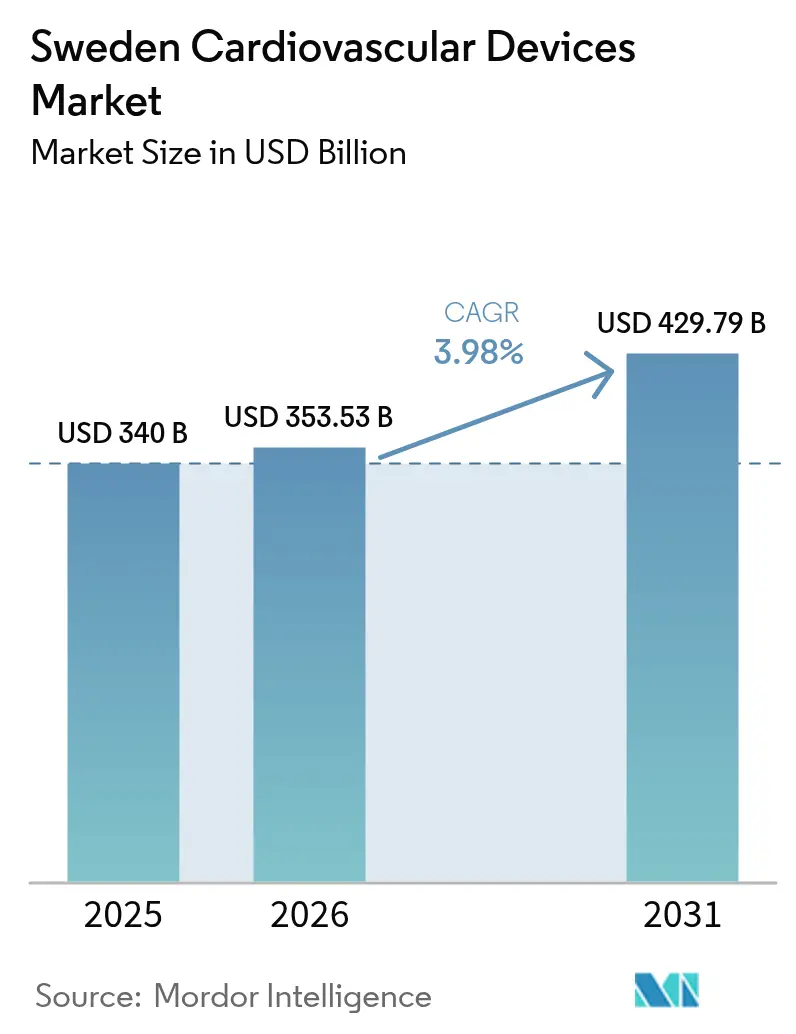

| Marktgröße im Basisjahr (2025) | 340 Milliarden US-Dollar |

| Marktgröße (2026) | 353.53 Milliarden US-Dollar |

| Marktgröße (2031) | 429.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kardiovaskuläre Geräte in Schweden von Mordor Intelligence

Die Marktgröße für Kardiovaskuläre Geräte in Schweden wird voraussichtlich von 340 Millionen USD im Jahr 2025 auf 353,53 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,98 % über den Zeitraum 2026–2031 einen Wert von 429,79 Millionen USD erreichen. Eine robuste digitale Gesundheitsinfrastruktur, eine hohe Lebenserwartung und eine strenge wertbasierte Erstattung prägen weiterhin den Markt für Kardiovaskuläre Geräte und lenken die Hersteller auf klinisch bewährte, kosteneffektive Lösungen, die mit Schwedens Zielen der evidenzbasierten Medizin übereinstimmen. Das Wachstumsmomentum wird zusätzlich durch den 20,5-prozentigen Anteil der Bürger im Alter von 65 Jahren und älter sowie durch steigende Eingriffszahlen bei minimalinvasiven Therapien gestützt. Diagnose- und Überwachungstechnologien, die durch künstliche Intelligenz und Fernkonnektivität gestärkt werden, wachsen schneller als traditionelle interventionelle Kategorien, da die Region Stockholm ihr Ziel einer 50-prozentigen digitalen Gesundheitsversorgung bis 2030 anstrebt. Gleichzeitig hat Schwedens frühzeitige Bereitschaft für die EU-Medizinprodukteverordnung (MDR) Versorgungsunterbrechungen im Vergleich zu anderen Märkten begrenzt und gleichzeitig die Einführung von Produkten der neuen Generation gefördert, die erhöhten klinischen Evidenzstandards entsprechen.

Wichtigste Erkenntnisse des Berichts

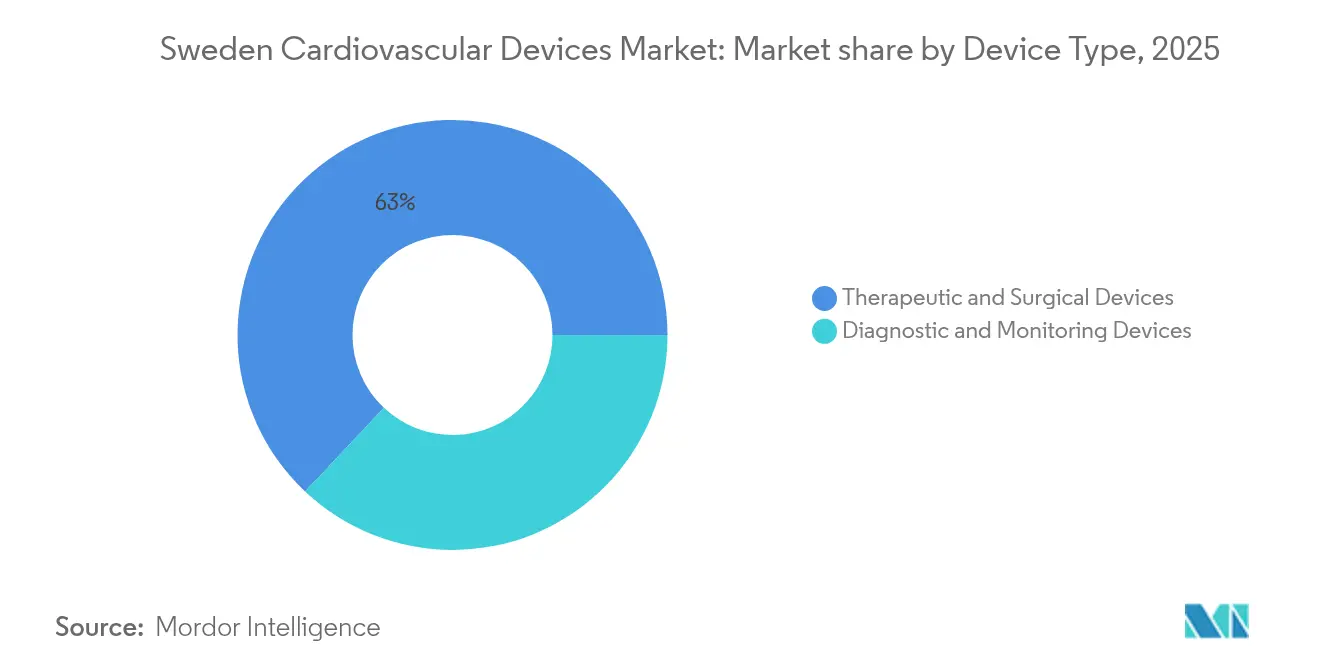

- Nach Gerätetyp: Therapeutische und chirurgische Systeme machten 2025 einen Marktanteil von 62,98 % am Markt für Kardiovaskuläre Geräte aus, während Diagnose- und Überwachungsplattformen bis 2031 mit einem CAGR von 5,55 % wachsen.

- Nach Anwendung: Die Koronare Herzkrankheit hielt 2025 einen Anteil von 41,10 % an der Marktgröße für Kardiovaskuläre Geräte, während strukturelle Herzerkrankungen mit dem schnellsten CAGR von 6,15 % bis 2031 wachsen.

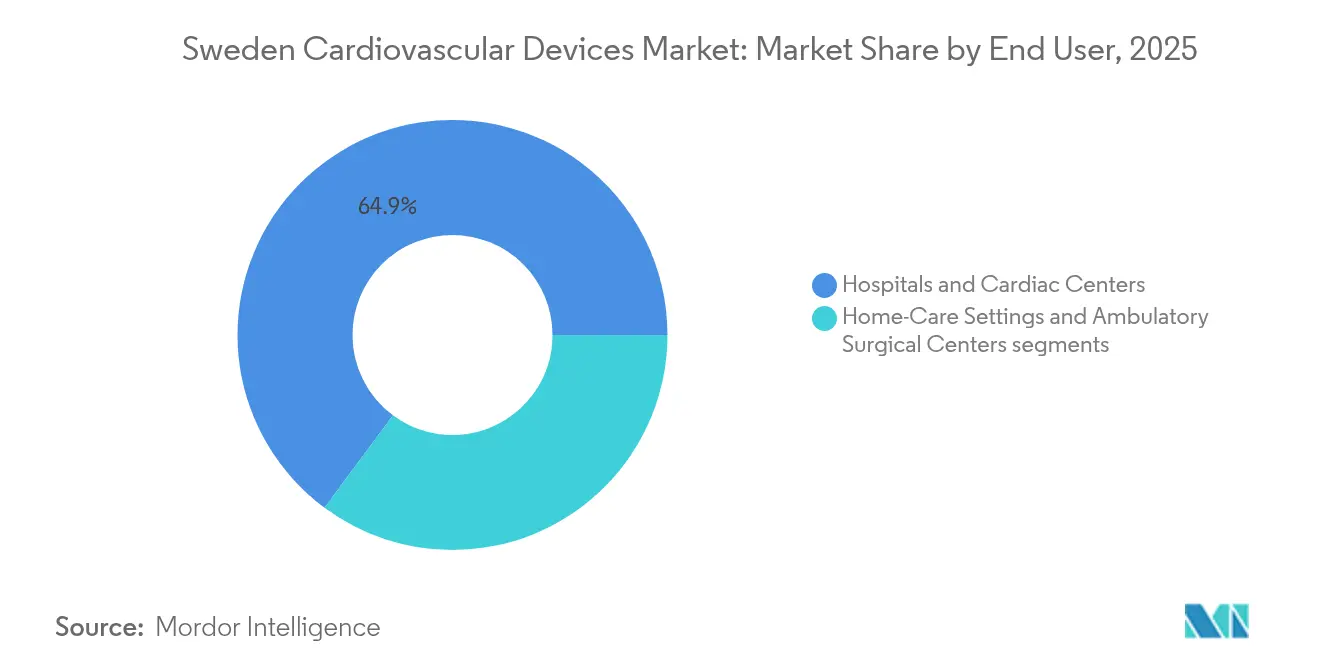

- Nach Endnutzer: Krankenhäuser und Herzzentren hielten 64,85 % des Gesamtumsatzes 2025, während ambulante Chirurgiezentren das höchste prognostizierte Wachstum mit einem CAGR von 7,6 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kardiovaskuläre Geräte in Schweden

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung | 1.30% | Schweden national, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Nationale Register ermöglichen die Einführung von Real-World-Evidence | 0.90% | Schweden national, abgestimmt auf nordische Zusammenarbeit | Mittelfristig (2–4 Jahre) |

| Rascher Wandel der Krankenhäuser hin zu minimalinvasiven und Transkatheter-Verfahren | 1.00% | Schweden national, angeführt von Universitätskliniken | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für digitale Gesundheit und Fernüberwachung des Herzens | 0.80% | Schweden national, pilotiert in der Region Stockholm | Kurzfristig (≤ 2 Jahre) |

| Grüne Beschaffungsvorschriften treiben Nachhaltigkeitsinnovationen bei OEM-Herstellern voran | 0.60% | Schweden national, EU-weite Implikationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

Herz-Kreislauf-Erkrankungen sind für ein Viertel der schwedischen Sterblichkeit verantwortlich, wobei ischämische Herzerkrankungen und Schlaganfälle bei Senioren ab 65 Jahren an erster Stelle stehen. Der Bevölkerungsanteil der über 80-Jährigen soll bis 2030 von 5,2 % auf 7,1 % steigen, was das Nationale Amt für Gesundheit und Wohlfahrt dazu veranlasst, einen Anstieg der kardiovaskulären Eingriffe um 40 % im gleichen Zeitraum zu prognostizieren. Eine überdurchschnittlich hohe Prävalenz von Vorhofflimmern im europäischen Vergleich unterstützt die Nachfrage nach Alternativen zu oralen Antikoagulanzien, wie z. B. Implantaten zum Verschluss des linken Vorhofohrs (LAA), die Ende 2024 eine selektive Erstattung erhielten. Schwedens umfassende Register – Patientenregister, Todesursachenregister und SWEDEHEART – liefern longitudinale Real-World-Evidence, die die Wirksamkeit von Geräten validiert und Beschaffungskriterien informiert. Insgesamt gebieten eine wachsende ältere Bevölkerungsgruppe, eine starke epidemiologische Erfassung und ein universeller Zugang eine kontinuierliche Expansion des Marktes für Kardiovaskuläre Geräte.

Nationale Register ermöglichen die Einführung von Real-World-Evidence

Die SWEDEHEART-Plattform erfasst Daten aus jedem Katheterlabor und Chirurgiezentrum, verfolgt jährlich mehr als 200.000 Eingriffe und bietet eine unübertroffene Transparenz bei Geräteergebnissen. Registerbasierte randomisierte Studien wie TASTE haben die Machbarkeit einer groß angelegten pragmatischen Evidenzgenerierung ohne übermäßige Kosten validiert und den Weg zur Erstattung in Schweden und im Ausland verkürzt. Die Abstimmung mit EuroHeart erweitert die grenzüberschreitende Datenharmonisierung und stärkt das Exportpotenzial schwedisch generierter Evidenz für CE-gekennzeichnete Produkte. Die TLV bezieht sich routinemäßig auf Registerbefunde für Wertbewertungen und verschafft Herstellern, die schwedische Studien durchführen, einen Wettbewerbsvorteil im Markt für Kardiovaskuläre Geräte. Da Real-World-Daten weiterhin klinische Leitlinien informieren, stärkt die Registerinfrastruktur Schwedens Attraktivität als Entwicklungszentrum.

Rascher Wandel der Krankenhäuser hin zu minimalinvasiven und Transkatheter-Verfahren

Die Volumina des Transkatheter-Aortenklappenersatzes stiegen 2024 um 25 %, und alle sieben Universitätskliniken setzen den Transkatheter-Aortenklappenersatz nun als Erstlinientherapie in geeigneten Fällen ein. Das Modell der Region Stockholm für die Entlassung am selben Tag bei Herzkatheterisierungen hat die Episodenkosten um 30 % gesenkt und dabei vergleichbare Sicherheitsergebnisse erzielt, was die politische und Kostenträgerunterstützung für minimalinvasive Arbeitsabläufe stärkt. Vom Nationalen Amt für Gesundheit und Wohlfahrt erstellte nationale Leitlinien bevorzugen perkutane Techniken nach pharmakoökonomischen Bewertungen, die reduzierte Intensivstationsaufenthalte und Rehospitalisierungsraten belegen. Konzentrierte chirurgische Expertise am Karolinska, Sahlgrenska und Skåne erleichtert strukturierte Ausbildung, hilft regionalen Krankenhäusern, Best Practices zu replizieren, und fördert dezentralisiertes Wachstum im Markt für Kardiovaskuläre Geräte. Die laufende Beteiligung an europäischen Transkatheter-Registern festigt Schwedens Führungsrolle bei Verfahrensinnovationen.

Staatliche Anreize für digitale Gesundheit und Fernüberwachung des Herzens

Die Zentralregierung hat 2 Milliarden SEK für die digitale Gesundheitsinfrastruktur bereitgestellt und fördert dabei gezielt kardiovaskuläre Lösungen, die Krankenhausaufenthalte reduzieren. Das Pilotprojekt der Region Stockholm zur Fernüberwachung von Herzinsuffizienz hat die Einweisungen um 20 % gesenkt und wurde seitdem national unter einem einheitlichen Erstattungscode eingeführt, was den Marktzugang für qualifizierte Plattformen erweitert. Der Schnellzulassungsweg der Arzneimittelbehörde für Software als Medizinprodukt hat die durchschnittlichen Genehmigungsfristen um sechs Monate verkürzt und Schweden als Umfeld für frühe Anwender KI-gestützter Diagnostik positioniert. Harmonisierte elektronische Krankenaktenstandards durch die Nationale Patientenzusammenfassung erleichtern die Datenintegration und beschleunigen die Einführung vernetzter Geräte durch Anbieter. Staatliche Unterstützung, optimierte Genehmigungen und interoperable IT-Architektur stärken gemeinsam die strategische Bedeutung der digitalen kardiovaskulären Überwachung im Markt für Kardiovaskuläre Geräte.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-MDR-Übergang erhöht die Markteinführungszeit und die Kosten | -0.70% | Schweden als EU-Mitgliedstaat | Mittelfristig (2–4 Jahre) |

| Zentralisierte regionale Ausschreibungen drücken die Gerätepreise | -0.40% | Schweden national, SKR-Koordination | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für neuartige LAA- und tragbare Geräte | -0.50% | Schweden national, TLV-Bewertungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR-Übergang erhöht die Markteinführungszeit und die Kosten

Schwedische Hersteller berichten von 15–20 % höheren Compliance-Ausgaben für Klasse-III-Kardiovaskuläre Produkte unter der EU-MDR, was die Margen für Nischengeräte schmälert. Obwohl die Arzneimittelbehörde frühzeitig mit benannten Stellen zusammengearbeitet hat, haben Kapazitätsengpässe die durchschnittlichen Genehmigungszyklen um 4–6 Monate verlängert, was kommerzielle Markteinführungen verzögert und das Risiko von Produktrücknahmen in Kategorien mit geringem Volumen birgt. Kleinere Importeure haben Schwierigkeiten, umfangreiche klinische Datenanforderungen zu erfüllen, was die Portfoliovielfalt im Markt für Kardiovaskuläre Geräte einschränkt. Gesundheitsregionen äußern Bedenken, dass bestimmte spezialisierte Implantate möglicherweise von Beschaffungslisten verschwinden und die Kontinuität der Versorgung gefährden könnten. Während Schweden an der EU-weiten Koordination zur Klärung von Grauzonen teilnimmt, dämpft anhaltende Compliance-Unsicherheit Investitionen in die Forschung und Entwicklung von Hochrisiko-Geräten.

Begrenzte Erstattung für neuartige LAA- und tragbare Geräte

Die TLV wendet strenge Kosteneffektivitätsschwellen an, bevor eine breite Kostenübernahme gewährt wird, und die Evidenzanforderungen für neuartige LAA-Systeme übersteigen jene für Arzneimittel, da eine nachweisbare Überlegenheit gegenüber der Antikoagulationstherapie erwartet wird. Vorläufige regionale Finanzierungswege schaffen einen lückenhaften Zugang und erschweren eine einheitliche Einführung, was das kurzfristige Umsatzpotenzial selbst nach der CE-Kennzeichnung begrenzt. Tragbare Geräte werden über veraltete Gerätebewertungsrahmen bewertet, die möglicherweise den präventiven Wert nicht erfassen, was Listungsentscheidungen trotz günstiger klinischer Ergebnisse verlangsamt. Hersteller müssen daher schwedische Budgetauswirkungsmodelle erstellen, was die Markteinführungsfristen verlängert und Einführungsstrategien zwischen professionellen und Verbraucherkanälen aufteilt. Konservative Erstattungsmuster, obwohl auf fiskalische Umsicht ausgelegt, schaffen Gegenwind für Produkte, die sich auf Lebensstiländerungen statt auf akute Interventionen konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Führungsrolle inmitten des digitalen Wandels

Therapeutische und chirurgische Systeme machten 2025 62,98 % des Marktes für Kardiovaskuläre Geräte aus, gestützt durch Schwedens fortgeschrittene Herzchirurgieprogramme und eine ausgereifte Erstattungsinfrastruktur, die langfristige Ergebnisdaten belohnt. Die Marktgröße für Kardiovaskuläre Geräte im Bereich therapeutischer Systeme soll im Einklang mit einem starken CAGR von 3,92 % wachsen, da die jährliche Fallzahl von über 400 Transkatheter-Aortenklappenersatz-Eingriffen am Karolinska einen nordischen Maßstab setzt und regionale Überweisungen anzieht, was den Umsatz mit höherwertigen Lieferkathetern, Ersatzklappen und Perfusionsgeräten stützt. Krankenhäuser priorisieren medikamentenbeschichtete Stents, kardiale Resynchronisationsgeräte und extrakorporale Systeme mit nachgewiesenem Kosten-Nutzen-Verhältnis, eine Haltung, die etablierte Anbieter wie Getinge AB, Medtronic und Abbott begünstigt. Die zentrale Beschaffung über SKR stärkt die Preisdisziplin und sichert gleichzeitig eine vorhersehbare Nachfrage nach Technologien, die die gesundheitsökonomische Hürde der TLV überwinden.

Diagnose- und Überwachungsgeräte stellen die am schnellsten wachsende Produktklasse mit einem CAGR von 5,55 % bis 2031 dar, unterstützt durch staatliche Anreize für Fernüberwachung, KI-gestützte Elektrokardiographie und tragbare Sensoren. Der Markt für Kardiovaskuläre Geräte erlebt einen Zustrom softwarezentrierter Neueinsteiger, die die Interoperabilität der elektronischen Krankenakten in Schweden nutzen, um Analysen in die Routineversorgung einzubetten. Plattformen zur Fernüberwachung von Herzinsuffizienz, die seit 2024 erstattet werden, haben regionale Ausschreibungen angeregt, die sich auf Datensicherheit und Integrationsfunktionen statt auf den Hardwarepreis allein konzentrieren. Der Sechs-Monate-Schnellprüfungsweg der Arzneimittelbehörde für bahnbrechende Software beschleunigt die Markteinführung weiter und hält Diagnoseanbieter fest im Blickfeld der Investoren.

Nach Anwendung: Innovation bei strukturellen Herzerkrankungen

Therapien für strukturelle Herzerkrankungen wachsen mit einem CAGR von 6,15 %, dem schnellsten unter den klinischen Anwendungen, obwohl koronare Eingriffe mit einem Anteil von 41,10 % an der Marktgröße für Kardiovaskuläre Geräte im Jahr 2025 weiterhin den Umsatz dominieren. Die Teilnahme an NOTION und anderen pan-nordischen Aorten- und Mitralstudien verschafft schwedischen Zentren erstmaligen Zugang zu Klappen und Reparatursystemen der nächsten Generation, stärkt die Eingriffszahlen am Sahlgrenska und generiert frühe Real-World-Evidence für Kostenträger. Erweiterte Indikationen für Niedrigrisikopatienten und optimierte Erstattungsgenehmigungen für Früheinführungsprogramme schaffen eine positive Rückkopplungsschleife, die das Wachstum aufrechterhält. Gerätehersteller reagieren mit der Einrichtung lokaler Ausbildungszentren, wie das vom Karolinska mit 50 Millionen SEK staatlich geförderte nordische Zentrum, das 2025 eingeweiht wurde und die laufende Kompetenzdiffusion verankert.

Die Koronare Herzkrankheit behauptet ihre Marktführerschaft dank Schwedens dichtem Netz an Katheterlaboren und registergetriebenem Qualitäts-Benchmarking. Die Aufzeichnungen von SWEDEHEART, die 50.000 jährliche perkutane Koronarinterventionen abdecken, liefern detaillierte Erkenntnisse, die die Stentauswahl und Verfahrensprotokolle verbessern. Medikamentenbeschichtete Stents werden in 95 % der geeigneten Fälle eingesetzt und sichern eine stabile Basisnachfrage trotz verlangsamten Wachstums im Vergleich zu strukturellen Herztherapien. Der Markt für Kardiovaskuläre Geräte verzeichnet auch ein stetiges Momentum im Arrhythmiemanagement, wo Fernüberwachung zum Standard der Versorgung geworden ist, sowie bei Herzinsuffizienz-Implantaten, die von neuen nationalen Leitlinien profitieren, die gerätebasierte Interventionen befürworten. Bluthochdruck bleibt ein aufstrebendes Feld für digitale Therapeutika, da die Primärversorgung auf ein proaktives Management setzt, das durch vernetzte Blutdruckmessgeräte unterstützt wird.

Nach Endnutzer: Konzentration auf Universitätskliniken

Krankenhäuser und Herzzentren absorbierten 2025 64,85 % der Käufe kardiovaskulärer Geräte, was Schwedens Strategie widerspiegelt, komplexe Versorgung in Universitätsinstitutionen zu konzentrieren, die als nationale Überweisungszentren fungieren. Der Markt für Kardiovaskuläre Geräte bezieht zwei Drittel seines Umsatzes aus Karolinska, Sahlgrenska und Skåne, wo eine hohe Fallkomplexität die Nachfrage nach hochwertigen Herz-Lungen-Maschinen, Transkatheter-Aortenklappenersatz-Kits und Mapping-Systemen aufrechterhält. Zentralisierte Expertise unterstützt einheitliche Protokolle und vorhersehbare Beschaffungsvolumina, was es Herstellern ermöglicht, Servicepakete und Ausbildungsverpflichtungen auf langfristige Rahmenvereinbarungen abzustimmen, die auf regionaler Ebene ausgehandelt werden.

Ambulante Chirurgiezentren sollen bis 2031 einen CAGR von 7,6 % verzeichnen, da Modelle für die Entlassung am selben Tag von Pilotprojekten der Region Stockholm auf eine landesweite Einführung ausgeweitet werden. Der Markt für Kardiovaskuläre Geräte tendiert daher zu kompakten, Einweg- oder schnell aufbereitbaren Geräten, die für ambulante Einstellungen optimiert sind. Geräteanbieter, die dieses Segment bedienen, heben kürzere Einrichtungszeiten und integrierte digitale Dokumentationsfunktionen hervor, die mit Schwedens papierlosen Arbeitsablaufmandaten übereinstimmen. Die häusliche Überwachung bildet ein aufstrebendes, aber vielversprechendes Endnutzerfeld, insbesondere für das Management chronischer Herzinsuffizienz und Bluthochdruck, das durch erstattete Telemedizinprogramme unterstützt wird.

Geografische Analyse

Schweden dient als nordischer Ausgangspunkt für Kardiovaskuläre Geräte und verbindet frühzeitige EU-MDR-Compliance mit erstklassigen Registern, die Herstellern Real-World-Evidence für globale Einreichungen liefern. Nordische gemeinsame Beschaffungsvereinbarungen senken die Eintrittsbarrieren weiter, indem sie die Nachfrage mit Norwegen, Dänemark und Finnland bündeln.

Die Region Stockholm repräsentiert etwa 25 % der Bevölkerung, jedoch einen überproportionalen Anteil am Geräteumsatz dank des Karolinska Universitätskrankenhauses, zahlreicher digitaler Gesundheits-Start-ups und proaktiver Fernüberwachungsbudgets. Västra Götaland, verankert durch Sahlgrenska, dominiert die Volumina bei strukturellen Herzerkrankungen und zieht grenzüberschreitende Patienten aus Westnorwegen an. Skåne nutzt seine Verbindungen über den Øresund-Korridor zu Dänemark, während dünn besiedelte nördliche Landkreise auf Telekardiologie, Hubschrauber-Rettungsdienste und robuste Geräte für raue Klimabedingungen setzen.

International exportiert Getinge AB neun von zehn lokal hergestellten Systemen, und multinationale Konzerne nutzen Schwedens datenreiche Umgebung für Post-Market-Studien der FDA und der Pharmaceuticals and Medical Devices Agency. Initiativen wie die Nordische Studienallianz erweitern Registerkohorten und verstärken Schwedens Einfluss auf die wertbasierte Beschaffung in ganz Europa.

Regulatorisches Umfeld

Kardiovaskuläre Medizinprodukte, die auf dem schwedischen Markt in Verkehr gebracht werden, unterliegen der EU-Verordnung (EU) 2017/745 (MDR) und benötigen für den Marktzugang eine CE-Kennzeichnung. Läkemedelsverket (die schwedische Arzneimittelbehörde, MPA) fungiert als zuständige Behörde für Marktüberwachung, Vigilanz und Aufsicht über Wirtschaftsakteure, anstatt nationale Marktzulassungen für Medizinprodukte vor dem Inverkehrbringen auszustellen. Wirtschaftsakteure wie Hersteller, Importeure und Händler müssen die MDR-Rollenpflichten erfüllen und sich gegebenenfalls bei der schwedischen MPA registrieren, wobei Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und Vigilanz besonders für kardiovaskuläre Hochrisikoimplantate relevant sind, die in Universitätskliniken und entlang regionaler Versorgungspfade eingesetzt werden.

Bei Arzneimittel-Medizinprodukt-Kombinationen hängt der regulatorische Pfad von der primären Wirkungsweise des Produkts ab. Produkte, die als Arzneimittel reguliert werden, folgen dem Arzneimittelrahmen, während für den Medizinproduktebestandteil bei integralen Kombinationen weiterhin MDR-bezogene Nachweise erforderlich sind. Gemäß Artikel 117 der MDR erfordern integrale Arzneimittel-Medizinprodukt-Kombinationen, die als Teil eines Zulassungsdossiers eingereicht werden, eine Stellungnahme einer Benannten Stelle zur Konformität des Medizinproduktebestandteils mit den Allgemeinen Sicherheits- und Leistungsanforderungen (GSPR), was die Notwendigkeit einer abgestimmten klinischen Evidenz, technischen Dokumentation und koordinierten regulatorischen Planung für kardiovaskuläre Kombinationsangebote aus Medizinprodukt und Arzneimittel in Schweden unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für kardiovaskuläre Medizinprodukte in Schweden beginnt mit Forschung und Entwicklung sowie der Generierung klinischer Evidenz, unterstützt durch nationale Register und krankenhausbasierte Verfahrensdatensätze. Es folgen Designkontrollen, Qualitätsmanagement und Konformitätsbewertung, um die CE-Kennzeichnung gemäß der EU-MDR zu erreichen. Hersteller und Bevollmächtigte errichten und pflegen anschließend technische Dokumentation, klinische Bewertung und Systeme zur Überwachung nach dem Inverkehrbringen, während Läkemedelsverket die Registrierungspflichten der relevanten Wirtschaftsakteure überwacht und Marktüberwachungs- und Vigilanzaktivitäten durchführt, insbesondere für Hochrisikoimplantate und vernetzte Überwachungslösungen.

Die Kommerzialisierung umfasst schwedische und multinationale Hersteller (unterstützt von lokalen Dienstleistungsorganisationen), Importeure und Händler sowie regionale Beschaffungsstellen, die Medizinprodukte über Rahmenverträge vertraglich binden. Die Produkte gelangen anschließend in Universitätskliniken, Herzzentren, ambulante Operationszentren und erstattungsfähige Fernüberwachungspfade. Zentralisierte regionale Ausschreibungen und wertbasierte Bewertungen prägen die Kanalstrategie und Preisgestaltung, was Anbieter dazu drängt, Schulung, Wartung, Cybersicherheit und Integrationsunterstützung für mit der Nationalen Patientenübersicht kompatible Arbeitsabläufe zu bündeln. Die Kette hängt zudem von einer widerstandsfähigen Sterilversorgung und Rückverfolgbarkeit über Logistik, Bestandsmanagement und Rückmeldeschleifen nach dem Inverkehrbringen ab.

Wettbewerbslandschaft

Der Markt für Kardiovaskuläre Geräte in Schweden weist eine moderate Konzentration auf: Multinationale Marktführer dominieren umsatzstarke Therapieklassen, während inländische Anbieter einen erheblichen Anteil in Nischen-Chirurgietechnologien und -dienstleistungen halten. Getinge AB verankert das nationale Ökosystem mit Herz-Lungen-Maschinen und Perfusionsverbrauchsmaterialien, die von Universitätskliniken weitgehend spezifiziert werden, gestärkt durch eine Akquisition im Wert von 1,2 Milliarden SEK im März 2025, die seine Herzchirurgie-Suite erweiterte. Medtronic, Abbott und Boston Scientific konkurrieren um Koronar- und strukturelle Herzfranchises und differenzieren sich weniger über den Stückpreis als über registerbasierte Ergebnisse und Gerätelebensdauer, um die strengen Kosten-Nutzen-Schwellen der TLV zu erfüllen. Über SKR ausgehandelte Rahmenvereinbarungen verhindern Preisausreißer und sichern gleichzeitig Volumensicherheit für ausgewählte Lieferanten, was mehrjährige Service- und Ausbildungsverpflichtungen fördert, die mit nationalen Leitlinien abgestimmt sind. Die Wettbewerbspositionierung wird zunehmend durch digitale Kompetenzen geprägt. Schwedische Start-ups und etablierte Bildgebungsanbieter nutzen den beschleunigten Weg der Arzneimittelbehörde für bahnbrechende Software, was Erstmarkteintritt für KI-EKG-Algorithmen oder cloudbasierte hämodynamische Analysen ermöglicht. Die Interoperabilität mit der Nationalen Patientenzusammenfassung ist eine Beschaffungsvoraussetzung, die Lösungen ausschließt, die auf proprietären Datensilos basieren. Anbieter, die Hardware, Analysen und Telemedizin-Support unter einem einzigen Servicevertrag bündeln, genießen Vorteile, da Regionen nach schlüsselfertigen Lösungen suchen, die den IT-Integrationsaufwand minimieren. Nachhaltigkeitserwägungen beeinflussen auch die Ausschreibungsbewertung: Schwedische Medizintechnik-Leitlinien fördern kohlenstoffarme Fertigung, wiederverwendbare Instrumentenkreisläufe und transparente Lebenszyklusberichterstattung, was Auszeichnungen zugunsten von Marken verschiebt, die Umweltauswirkungsreduzierungen dokumentieren können.

Strategische Schritte in den Jahren 2024–2025 verdeutlichen die dynamische Landschaft. Medtronic erweiterte sein Ingenieurzentrum in Uppsala, um gemeinsam mit lokalen Klinikern Kryoablationskatheter zu entwickeln, während Abbott mit der Region Stockholm zusammenarbeitete, um sensorbasierte Herzinsuffizienz-Überwachung in Primärversorgungskliniken zu pilotieren. Boston Scientific schloss ein Memorandum mit dem Universitätskrankenhaus Sahlgrenska, um skandinavische Ärzte in der WATCHMAN Flex-Implantation nach der Erstattungsgenehmigung durch die TLV zu schulen. Diese kollaborativen Modelle stärken Schwedens Profil als Ausgangspunkt und Wissenszentrum im weiteren Markt für Kardiovaskuläre Geräte.

Marktführer der Branche für Kardiovaskuläre Geräte in Schweden

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Registergestützte Präzisionskardiologie und datenzentrierte Validierung schaffen Freiräume für Unternehmen, die die Geräteleistung mit schwedischen Real-World-Evidenz-Pfaden verknüpfen können, unterstützt durch Infrastrukturen wie SCAPIS und etablierte kardiovaskuläre Register. Schweden fördert und strukturiert weiterhin Innovationsprogramme rund um die Nutzung kardiovaskulärer Daten, einschließlich des Abschlusses des Projekts Precision Cardiology Sweden an der Universität Göteborg (Sahlgrenska Academy) im März 2026, das die koordinierte Nutzung kardiovaskulärer Gesundheitsdaten für Entwicklung und Bewertung gestärkt hat. Dies unterstützt Pfade für KI-gestützte Diagnostik, Entscheidungsunterstützung und vernetzte Überwachungslösungen, die mit Schwedens evidenzbasiertem Beschaffungsumfeld übereinstimmen.

Regulatorische und operative Bereitschaft ist ein weiterer Chancenbereich, da MDR-Prozesse für Wirtschaftsakteure zunehmend standardisiert werden und sich die Arbeitsabläufe zur Geräteregistrierung weiterentwickeln; die für Mai 2026 vorgesehenen Meilensteine im Zusammenhang mit der EUDAMED-Bereitschaft erhöhen die Bedeutung robuster UDI-, Registrierungs- und Post-Market-Datenfähigkeiten für Anbieter, die in schwedische Regionen liefern. Auch Schwedens Innovationspipeline für nicht-invasive Überwachung bei chronischen Herzerkrankungen schreitet durch staatlich verknüpfte Programme voran. Der Abschluss des Eurostars-Projekts E!5757 (ASFiTET) mit Acorai im April 2026 unterstützt Hardware der dritten Generation für die nicht-invasive intrakardiale Druckmessung und schafft Raum für Anbieter, die klinisch validierte Sensoren, interoperable Datenflüsse und regionale Servicebereitstellungsmodelle kombinieren, die mit erstattungsfähigen Fernüberwachungs- und Krankenhauskapazitätsentlastungsinitiativen übereinstimmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic meldete seine Ergebnisse für das Geschäftsjahr 2026 und hob das organische Wachstum innerhalb seines Kardiovaskulärportfolios hervor, einschließlich Beiträgen aus Cardiac Rhythm Management und Micra-Schrittmachertechnologien. Das Update unterstrich die anhaltende Investitions- und Kommerzialisierungsausrichtung auf implantierbare Rhythmusmanagementsysteme und unterstützende Serviceökosysteme, die für Schwedens hochvolumige Herzzentren relevant sind.

- Mai 2025: Abbott veröffentlichte Ergebnisse der REFLECT-Studie unter Verwendung von Daten aus dem schwedischen Nationalen Diabetesregister (NDR), die den Einsatz der kontinuierlichen Glukoseüberwachung FreeStyle Libre mit reduzierten Krankenhausaufenthalten aufgrund kardiovaskulärer Komplikationen bei Menschen mit Diabetes verknüpften. Die Ergebnisse stärkten die Rolle schwedischer registerbasierter Real-World-Evidenz bei der Unterstützung von Diskussionen zu Akzeptanz und Erstattung für vernetzte Überwachungsplattformen an der Schnittstelle von Stoffwechsel- und kardiovaskulärem Risikomanagement.

- September 2024: SWEDEHEART überschritt 2 Millionen Patientendatensätze und erweiterte die Tiefe der verfügbaren longitudinalen Ergebnisdaten für kardiovaskuläre Verfahren und Medizinprodukte. Dieser Umfang unterstützt Entscheidungen zur Geräteauswahl und Beschaffung, die auf Real-World-Leistung basieren, und bietet Herstellern eine Plattform, um schwedenbasierte Evidenz sowohl für lokale Ausschreibungen als auch für breitere europäische Einreichungen zu generieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der schwedische Markt für kardiovaskuläre Medizinprodukte als der in Schweden erzielte Umsatz mit Geräten zur Diagnose, Überwachung und Behandlung von Herz- und Gefäßerkrankungen über klinische Versorgungsumgebungen hinweg definiert.

Ausschlüsse aus dem Geltungsbereich: Rezeptfreie Verbraucher-Wearables und allgemeine Bildgebungsgeräte, die nicht für die kardiovaskuläre Nutzung gekennzeichnet sind, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Fernüberwachungsgeräte für das Herz

- Kardiale MRT

- Kardiale CT

- Echokardiographie / Ultraschall

- Systeme zur fraktionellen Flussreserve (FFR)

- Therapeutische und Chirurgische Geräte

- Koronarstents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS / OCT-Katheter

- Geräte zur kardialen Rhythmuskontrolle

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Geräte zur kardialen Resynchronisationstherapie

- Herzklappen

- Transkatheter-Aortenklappenersatz

- Mechanische Herzklappen

- Biologische / Bioprothesen-Herzklappen

- Ventrikuläre Unterstützungssysteme

- Künstliche Herzen

- Gefäßprothesen und Patches

- Sonstige kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie

- Herzinsuffizienz

- Strukturelle Herzerkrankung

- Bluthochdruck

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Herzzentren

- Häusliche Pflegeeinrichtungen

- Ambulante Chirurgiezentren

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Faktenbasis für Schweden festzulegen, sodass die Modelleingaben von vertrauenswürdigen öffentlichen Statistiken und klinischen Aktivitätssignalen ausgehen. Wir prüften Quellen wie die Gesundheitsstatistiken des schwedischen Nationalen Amts für Gesundheit und Wohlfahrt, demografische und gesundheitsausgabenbezogene Reihen von Statistics Sweden, OECD-Gesundheitsstatistiken sowie Veröffentlichungen der Europäischen Kommission und EU-Regulierungsbehörden, die bei der Interpretation von Gerätezulassungen und politischen Änderungen helfen.

Um die Nachfrage mit dem Marktwert zu verknüpfen, wurden gemeldete Verfahrensvolumina, Krankenhausaktivitätsindikatoren und Erstattungszusammenhänge mit Websites von Krankenhäusern und regionalen Gesundheitsdiensten, begutachteten klinischen Publikationen sowie öffentlichen Unternehmensmeldungen und Investorenpräsentationen abgeglichen, die die Kategorienentwicklung und Preisrichtung offenlegen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patente und Nachrichten genutzt, um die Prüfung zu beschleunigen und Zeitpläne für Produkteinführungen und Rückrufe zu bestätigen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen während der Studie zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, den schwedischen Nachfragepool und die Preislogik durch Interviews und Umfragen mit Krankenhauseinkäufern, kardiologischen Klinikern, Vertriebspartnern und Servicepartnern zu validieren, die reale Bestellmuster einsehen. Diese Gespräche wurden genutzt, um sekundäre Annahmen einem Stresstest zu unterziehen, insbesondere dort, wo die Verfahrensmischung, die Akzeptanz neuerer Therapien oder der Zeitpunkt von Ausschreibungen den Marktwert in einem bestimmten Jahr verändern könnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 17% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensaktivität und behandelte Patientenpools in Schweden in Gerätenachfrage übersetzt und anschließend mithilfe typischer Einheiten pro Verfahren und realistischer durchschnittlicher Verkaufspreise in Werte umgerechnet werden. Um die Gesamtsummen fundiert zu halten, verwendeten wir auch selektive Bottom-up-Prüfungen, etwa gestichprobte ASP multipliziert mit impliziten Volumina für wichtige Kategorien, Prüfungen der Vertriebskanäle und Umsatzaufteilungen der Anbieter, die in öffentlichen Offenlegungen sichtbar sind.

Zu den im Modell verwendeten Schlüsseleingaben gehören Volumina interventioneller kardiologischer Verfahren, Implantationsraten für Rhythmusmanagementgeräte, Akzeptanztrends für minimalinvasive Klappentherapien, Krankenhausbeschaffungs- und Ausschreibungszyklen sowie Inflations- und Währungszeitpunkte, die die Preisgestaltung importierter Geräte beeinflussen. Wo direkte Kategoriedaten dünn sind, verwenden wir zunächst Proxy-Nutzungsmaße und grenzen dann die Bandbreite anhand dessen ein, was Befragte als plausible Marktanteilsverschiebungen und Ersatzzyklen angeben.

Für Prognosen wird eine Szenarioanalyse verwendet, da politische Änderungen, Akzeptanzkurven und Verfahrensrückstände die Nachfrage schneller verändern können, als ein linearer Trend vermuten lassen würde. Das Basisszenario ist am erwarteten Verfahrenswachstum und der Therapieakzeptanz ausgerichtet und wird anschließend mithilfe von Expertenmeinungen zu Haushaltszyklen, Kapazitätsbeschränkungen wie dem Durchsatz von Herzkatheterlaboren und der Preisentwicklung über den Prognosezeitraum angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Verfahrenswachstumsraten, der Entwicklung öffentlicher Gesundheitsausgaben und Kommentaren auf Kategorienebene von Herstellern abgeglichen, um zu bestätigen, dass Richtung und Größenordnung konsistent sind. Wir führen Abweichungsprüfungen über Jahre und Kategorien hinweg durch, und wenn etwas nicht mit bekanntem Marktverhalten übereinstimmt, überprüfen wir den Annahmensatz, indem wir Quellen erneut lesen und Nachfassgespräche führen.

Vor der Freigabe werden Modell und Annahmen in mehreren Schritten überprüft, einschließlich interner Analystenprüfungen, die jede wichtige Zahl auf eine Eingabereihe zurückführen und die Einheitenlogik bestätigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, einschließlich regulatorischer Änderungen, wichtiger Ausschreibungsergebnisse oder abrupter Preisänderungen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Sichtweise die aktuellsten verfügbaren öffentlichen und durch Interviews validierten Informationen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für schwedische kardiovaskuläre Medizinprodukte mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für schwedische kardiovaskuläre Medizinprodukte zu sehen, da Publikationen nicht immer dieselbe Produktabgrenzung zählen, und auch Jahr und Preisbasis können sich unterscheiden. In der Praxis rührt die Streuung meist daher, was als kardiovaskuläres Medizinprodukt gegenüber einem angrenzenden Überwachungs- oder Bildgebungsprodukt behandelt wird, und wie anschließend Verfahrensvolumina in Dollarwerte umgerechnet werden.

Rezeptfreie Verbraucher-Wearables liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was den Gesamtwert im Vergleich zu Schätzungen reduziert, die klinische Geräteumsätze mit Einzelhandelsverkäufen von Uhren und Armbändern vermischen, und der Zeitpunkt der Währungsumrechnung kann die Lücke weiter vergrößern, wenn die Preisgestaltung importierter Geräte zwischen Jahren verschoben wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 340,00 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 710,00 Mio. USD (2023) | Verwendet ein früheres Basisjahr und scheint eine breitere Gruppe von Gerätekategorien zu aggregieren, wobei unklar bleibt, ob Verbraucherüberwachungsprodukte und breitere Herzversorgungsgeräte neben Kernmedizinprodukten für Kardiovaskuläres eingeschlossen sind. |

| Regionale Beratungsgesellschaft B | 1,80 Mrd. USD (2026) | Verwendet ein zukünftiges Jahr als Referenzpunkt und wendet eine höhere Wachstumsrate an, was auftreten kann, wenn Akzeptanzannahmen und Preisentwicklung für Premium-Implantate und neuere interventionelle Therapien aggressiv angesetzt werden. |

Zusammengenommen legt die Tabelle nahe, dass die Breite des Geltungsbereichs und das gewählte Referenzjahr den Großteil der Unterschiede erklären. Indem die Einbeziehungen an klinische Umsätze mit kardiovaskulären Medizinprodukten gebunden werden und Verfahrens- sowie Preisannahmen durch wiederholbare Prüfungen validiert werden, bleibt die Schätzung leichter mit den tatsächlichen Nachfragesignalen in Schweden Jahr für Jahr in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kardiovaskuläre Geräte in Schweden?

Der Markt hat im Jahr 2026 einen Wert von 353,53 Millionen USD und soll bis 2031 einen Wert von 429,79 Millionen USD erreichen, was einem CAGR von 3,98 % entspricht.

Welche Gerätekategorie erzielt in Schweden den höchsten Umsatz?

Therapeutische und chirurgische Systeme führen mit 62,98 % des Umsatzes 2025, angetrieben durch Transkatheter-Aortenklappenersatz, medikamentenbeschichtete Stents und Geräte zur kardialen Rhythmuskontrolle.

Welche klinische Anwendung wächst am schnellsten?

Therapien für strukturelle Herzerkrankungen wachsen bis 2031 mit einem CAGR von 6,15 % und übertreffen damit alle anderen Anwendungsbereiche.

Warum wählen Hersteller Schweden für frühe europäische Studien?

Schwedens frühzeitige EU-MDR-Compliance, umfangreiche Register wie SWEDEHEART und effiziente Erstattungsprüfungen schaffen ein risikoarmes Umfeld für Erstanwendungsstudien am Menschen.

Wie beeinflusst die digitale Gesundheit das Marktwachstum?

Staatliche Investitionen von 2 Milliarden SEK und eine landesweite Erstattung für Fernüberwachung des Herzens treiben einen CAGR von 5,55 % bei Diagnose- und Überwachungsgeräten voran.

Seite zuletzt aktualisiert am: