Marktgröße und Marktanteil für orthopädische Elektrowerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädische Elektrowerkzeuge von Mordor Intelligence

Die Marktgröße für orthopädische Elektrowerkzeuge wurde im Jahr 2025 auf 1,77 Milliarden USD geschätzt und soll von 1,84 Milliarden USD im Jahr 2026 auf 2,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch eine erhebliche und zunehmende Belastung durch Erkrankungen des Bewegungsapparates sowie durch den stetigen Wandel hin zu akkubetriebenen Plattformen vorangetrieben, die die chirurgische Effizienz verbessern. Nordamerika behauptet seine Führungsposition aufgrund hoher Eingriffszahlen und der raschen Einführung digitaler Operationssaaltechnologien, während der asiatisch-pazifische Raum am schnellsten voranschreitet, da die Gesundheitsinfrastruktur ausgebaut wird, um einer alternden Bevölkerung gerecht zu werden. Die Nachfrage wird zusätzlich durch ambulante chirurgische Zentren (ASCs) gesteigert, die kompakte, kabellose Geräte bevorzugen, die auf kurzstationäre orthopädische Eingriffe zugeschnitten sind. Der Wettbewerbsdruck konzentriert sich auf kontinuierliche Upgrades, die Handstücke mit Robotik und Navigation in Einklang bringen, doch Kaufzurückhaltung besteht dort, wo hohe Investitionskosten und Sterilisationsvalidierungskosten die Budgets belasten.

Wichtigste Erkenntnisse des Berichts

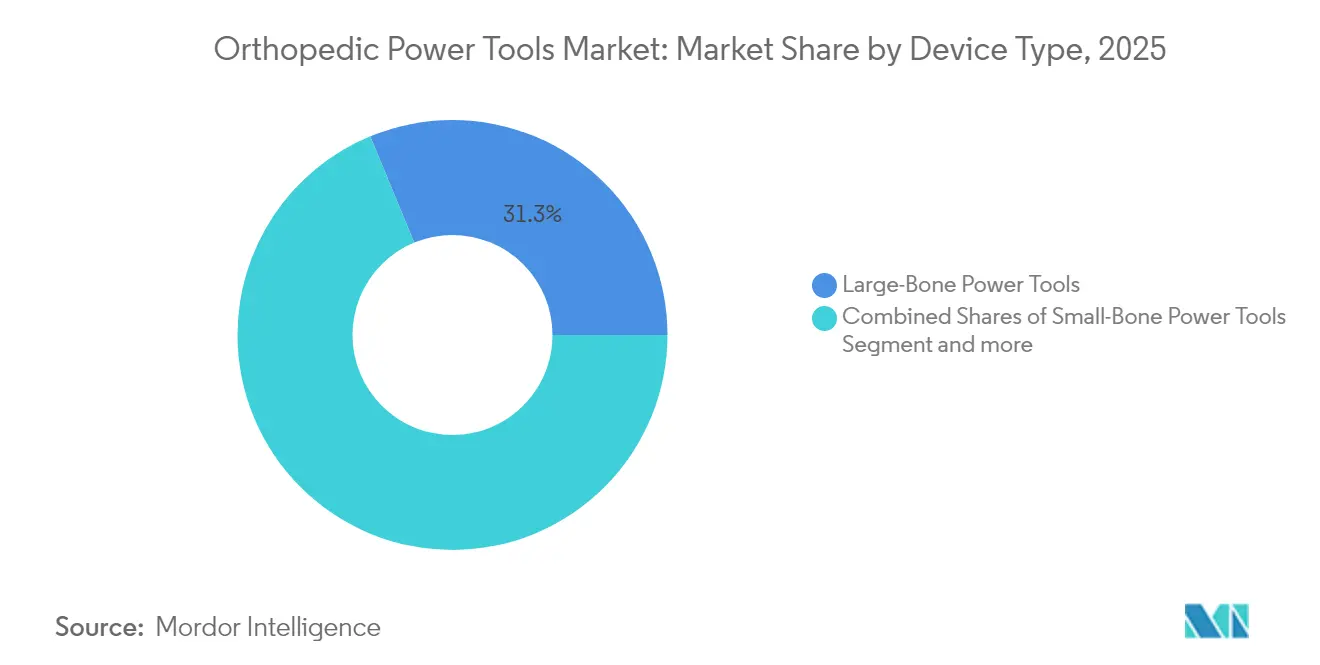

- Nach Gerätetyp entfielen 31,25 % des Marktanteils für orthopädische Elektrowerkzeuge im Jahr 2025 auf Elektrowerkzeuge für große Knochen, während Hochgeschwindigkeitswerkzeuge bis 2031 mit einer CAGR von 5,52 % wachsen.

- Nach Technologie hielten akkubetriebene Systeme im Jahr 2025 einen Anteil von 40,10 % am Marktvolumen für orthopädische Elektrowerkzeuge und expandieren bis 2031 mit einer CAGR von 4,66 %.

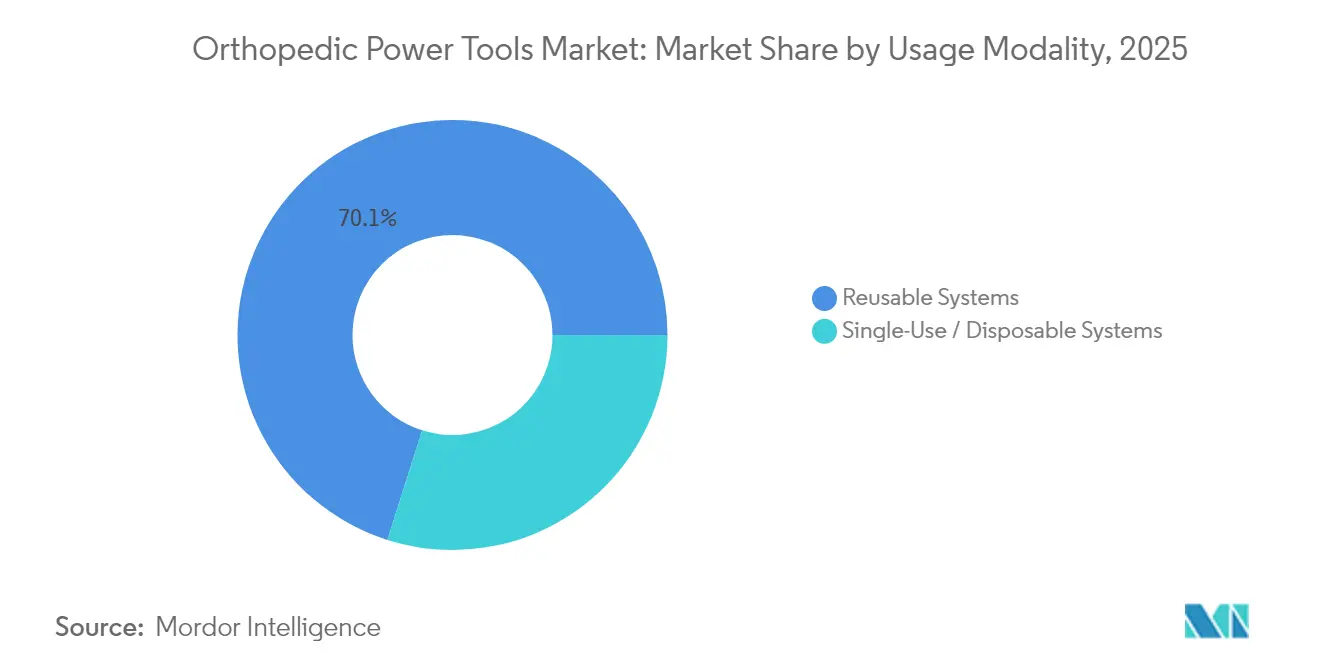

- Nach Verwendungsmodalität dominierten wiederverwendbare Plattformen mit einem Umsatzanteil von 70,10 % im Jahr 2025; Einmal-Handstücke verzeichnen bis 2031 eine CAGR von 5,03 %.

- Nach Endnutzer entfielen 61,40 % des Marktvolumens für orthopädische Elektrowerkzeuge im Jahr 2025 auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 6,06 % wachsen.

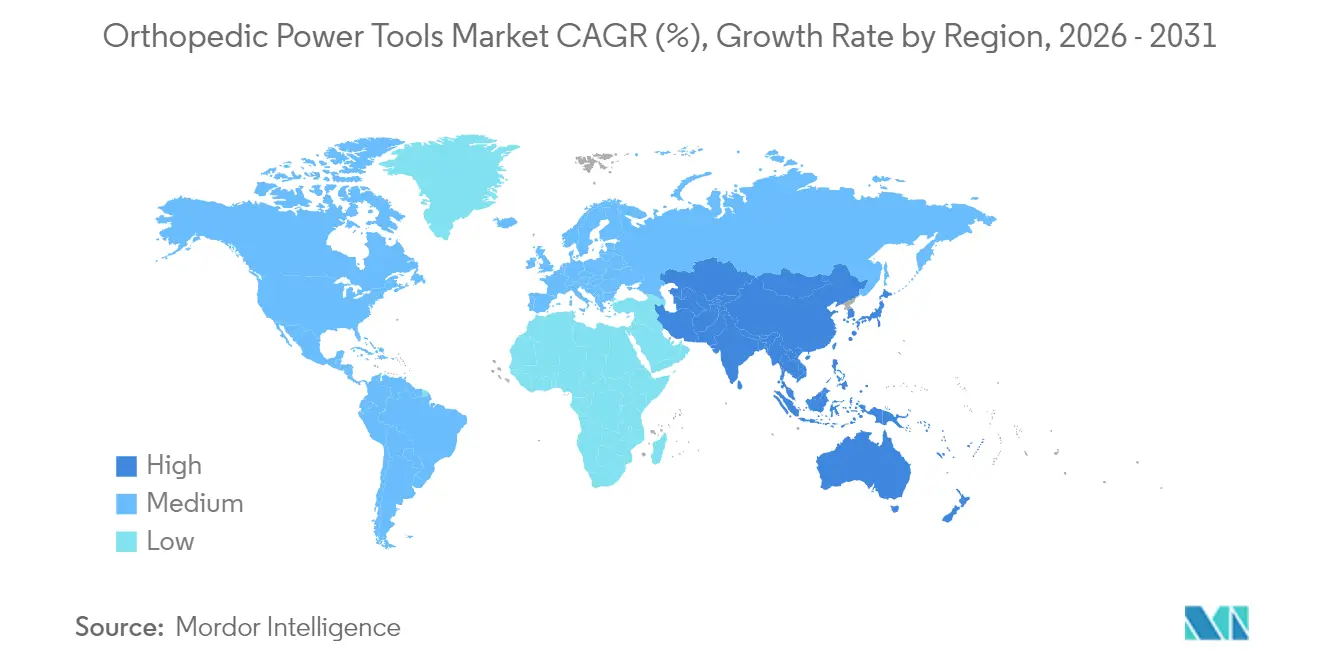

- Nach Region führte Nordamerika mit einem Umsatzanteil von 52,60 % im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 6,43 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orthopädische Elektrowerkzeuge

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Belastung durch Erkrankungen des Bewegungsapparates erhöht das chirurgische Volumen | +1.4% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ambulante und tagesklinische Orthopädie treibt die Nachfrage nach kompakten Werkzeugen an | +1.3% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Robotik und Navigation beschleunigt Upgrades bei Elektrowerkzeugen | +1.1% | Nordamerika, Europa, einkommensstarke asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Zunahme der alternden Bevölkerung weltweit | +0.8% | Global; am stärksten in Japan, Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für sterile Einmal-Handstücke zur Reduzierung von SSIs | +0.6% | Global; ausgeprägt in ambulanten Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunahme von E-Bike- und Straßenverkehrsunfällen steigert das Volumen bei Großknocheneingriffen | +0.5% | Städtischer asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Belastung durch Erkrankungen des Bewegungsapparates erhöht das chirurgische Volumen

Die wachsende Prävalenz von Arthrose und Traumaverletzungen vergrößert den adressierbaren Pool an Kandidaten für Gelenkersatzoperationen. Die jährlichen Volumina für Hüft- und Kniegelenkersatz werden bis 2050 voraussichtlich 2,25 Millionen erreichen, was von Chirurgen eine Verdoppelung der Fallkapazität erfordert, um Schritt zu halten.[1]Weltgesundheitsorganisation, "Erkrankungen des Bewegungsapparates," who.int Die Nachfrage auf dem Markt für orthopädische Elektrowerkzeuge intensiviert sich, da motorisierte Sägen und Bohrer bei jedem Ersatzeingriff unverzichtbar sind. Der Trend ist besonders in den Vereinigten Staaten sichtbar, wo der Eingriffsdurchsatz durch eine umfangreiche Erstattungsdeckung und die weit verbreitete Einführung von Pfaden zur verbesserten Genesung unterstützt wird. Ein ähnlicher Schwung baut sich in Westeuropa auf, da klinische Leitlinien die Altersgrenzen für elektive Gelenkrekonstruktionen senken.

Ambulante und tagesklinische Orthopädie treibt die Nachfrage nach kompakten Werkzeugen an

Die Verlagerung von Volumina hin zu ambulanten chirurgischen Zentren eröffnet neue Anforderungen an leichte, kabellose Instrumente, die Räume schnell umrüsten können. Medicare erstattet nun die totale Schultergelenkersatzoperation in ambulanten chirurgischen Zentren, was den wirtschaftlichen Nutzen der Entlassung am selben Tag stärkt.[2]Amerikanische Akademie der orthopädischen Chirurgen, "Medicare ASC-Abschlussregel 2025," aaos.org Kostenvergleiche zeigen 35 % niedrigere Gesamtausgaben pro Behandlungsepisode in ambulanten chirurgischen Zentren im Vergleich zu ambulanten Krankenhausabteilungen, was sowohl Kostenträger als auch Chirurgen Anreize bietet. Der Markt für orthopädische Elektrowerkzeuge profitiert durch gesteigerte Verkäufe von Akkusystemen, die nicht auf zentrale Druckluftleitungen angewiesen sind. Gerätehersteller erweitern ihre Angebote mit KI-gestütztem Fallmanagement, um Minuten bei Einrichtungs- und Sterilisationszyklen einzusparen.

Konvergenz von Robotik und Navigation beschleunigt Upgrades bei Elektrowerkzeugen

Roboterplattformen für Knie- und Hüftrekonstruktionen erfordern nun Handstücke, die eine Genauigkeit im Submillimeterbereich und einen digitalen Datenaustausch mit der Konsolensoftware ermöglichen. Diese Ausrichtung treibt Ersatzkäufe voran, da Chirurgen von älteren pneumatischen Bohrern auf intelligente, sensorbestückte Motoren umsteigen. Der Markt für orthopädische Elektrowerkzeuge profitiert von Cross-Selling-Effekten, wenn Krankenhäuser in Roboter investieren und dann Werkzeugökosysteme desselben Anbieters standardisieren. Frühe Anwender berichten von kürzeren Lernkurven und verbesserter Komponentenausrichtung, was die Bindungsraten für integrierte Hardware-Software-Pakete festigt.

Zunahme der alternden Bevölkerung weltweit

Bis 2030 wird jeder sechste Mensch 60 Jahre oder älter sein, was die Prävalenz degenerativer Gelenkerkrankungen erhöht, die zu einer chirurgischen Indikation fortschreiten. Die Nachfrage erreicht ihren Höhepunkt in Japan, Westeuropa und Nordamerika, wo die Lebenserwartung am höchsten ist. Der Markt für orthopädische Elektrowerkzeuge gewinnt zusätzlichen Auftrieb, da ältere Patienten häufig Komorbiditäten aufweisen, die minimalinvasive Optionen begünstigen – ein Umfeld, in dem präzise, vibrationsarme Bohrer die operative Sicherheit verbessern. Gerätehersteller investieren in Forschung und Entwicklung für ergonomische Griffe und Geräuschreduzierung, um längere Eingriffsdauern bei dieser Bevölkerungsgruppe zu berücksichtigen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Servicekosten im Vergleich zu manuellen Alternativen | −0.6% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Sterilisations- und Aufbereitungsvalidierung | −0.4% | Global; ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Entsorgung von Lithium-Ionen-Akkus erhöhen die Lebenszykluskosten | −0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Validierungsstandards für die Aufbereitung verlangsamen Zulassungen | −0.2% | Global; Gerätebehörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Servicekosten im Vergleich zu manuellen Alternativen

Premium-Elektro- und Akkusets haben Anschaffungspreise, die die Budgets kleinerer Einrichtungen, insbesondere in einkommensschwächeren Regionen, belasten können. Die jährlichen Wartungskosten belaufen sich auf 15–20 % der Anfangsinvestition, was den Lebenszyklusdruck erhöht. Der Markt für orthopädische Elektrowerkzeuge sieht sich daher mit verlängerten Ersatzzyklen konfrontiert, bei denen Käufer die Amortisationszeit gegen eine rasche Funktionsveralterung abwägen. Umfragen unter Wirbelsäulenpraktiken zeigen, dass 77 % die Anschaffungskosten als größtes Hindernis für die Einführung motorisierter oder robotischer Hilfsmittel nennen. Neue Finanzierungsmodelle wie Leasing und nutzungsbasierte Gebühren versuchen, den Preisschock abzumildern, sind jedoch noch in der Anfangsphase.

Strenge Anforderungen an Sterilisations- und Aufbereitungsvalidierung

Globale Regulierungsbehörden haben die Protokolle zur Reinigung komplexer Handstücke mit Lumina nach mehreren Ausbrüchen im Zusammenhang mit verbliebenem Biofilm verschärft. Die CDC-Leitlinie von 2024 schreibt validierte Zyklen für jedes Gerät vor und verlangt eine rückverfolgbare Dokumentation.[3]Zentren für Seuchenkontrolle und -prävention, "Leitlinie 2024 zur Desinfektion und Sterilisation in Gesundheitseinrichtungen," cdc.gov Die Einhaltung der Vorschriften treibt Investitionen in automatisierte Waschmaschinen und dediziertes Personal voran und erhöht den Aufwand pro Eingriff. Der Markt für orthopädische Elektrowerkzeuge spürt die Reibung am stärksten in Zentren ohne zentrale Sterilisationsabteilungen, was zu verzögerten Umrüstzeiten oder einer Präferenz für Einmalvarianten führt. Hersteller reagieren mit versiegelten Motorgehäusen und autoklavierbaren Akkus, um Arbeitsabläufe zu vereinfachen, doch Validierungsaudits bleiben ressourcenintensiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Hochgeschwindigkeitsinnovationen treiben die Präzisionschirurgie voran

Instrumente für große Knochen machten 2025 31,25 % des Marktes für orthopädische Elektrowerkzeuge aus, unterstützt durch die Nachfrage nach Hüft- und Kniegelenkersatz. Hochgeschwindigkeitsgeräte verzeichnen jedoch mit 5,52 % CAGR das schnellste Wachstum, da minimalinvasive Dekompressionen und arthroskopische Techniken auf fein ausbalancierte Handstücke mit hoher Drehzahl angewiesen sind. Die Umsatzbeschleunigung wird durch zunehmende Rekonstruktionen von Sportverletzungen verstärkt, bei denen Fräser bevorzugt werden, die Knochen ohne thermische Nekrose abtragen können. Hersteller integrieren Drehmomentsensoren, die die Umdrehungen pro Minute automatisch anpassen, um die Integrität des kortikalen Knochens zu schützen.

Chirurgen, die empfindliche Hand- und Fußoperationen durchführen, verlassen sich weiterhin auf Kleinknochbohrer, die Mikrodrehmoment bei geringer Vibration liefern. Der Markt für orthopädische Elektrowerkzeuge verzeichnet hier stabile Volumina, da ambulante Zentren täglich mehrere Eingriffe planen. Orthopädische Reibahlen tragen ebenfalls zu erheblichen Umsätzen bei, da jeder Hüftgelenkersatz eine medulläre Vorbereitung erfordert. Das Produktdesign priorisiert Spanabfuhrrillen, die den intramedullären Druck reduzieren und dadurch das Fettembolierisiko bei Press-Fit-Femurprothesenimplantationen senken.

Nach Technologie: Akkusysteme definieren die Mobilität im Operationssaal neu

Akkuplattformen hielten 2025 einen Marktanteil von 40,10 % bei orthopädischen Elektrowerkzeugen und werden voraussichtlich mit einer CAGR von 4,66 % von 2026 bis 2031 die größte Wachstumsquelle bleiben. Die Freiheit von Schläuchen vereinfacht das Raumlayout und verkürzt die Einrichtungszeit um mehrere Minuten – eine bedeutende Effizienzsteigerung in durchsatzstarken ambulanten chirurgischen Zentren. Aktuelle Lithium-Ionen-Akkus unterstützen ganztägige Eingriffslisten, und neue kabellose Ladeschalen halten die Akkus zwischen den Eingriffen aufgeladen, ohne die Sterilität zu unterbrechen.

Elektrisch kabelgebundene Geräte besetzen weiterhin eine feste Nische bei komplexen Revisionsoperationen, die drei Stunden überschreiten können und bei denen eine gleichbleibende Leistung entscheidend ist. Pneumatische Modelle, einst dominant, schrumpfen nun, da die Druckluftinfrastruktur abnimmt und Krankenhäuser Lärmreduzierungsvorschriften anstreben. Hybride modulare Systeme erscheinen in Hochleistungszentren, die Redundanz schätzen und einen Wechsel zwischen Energiequellen ermöglichen, wenn die Netzspannung schwankt. Die kontinuierliche Verbesserung der Energiedichte von Akkus ist ein zentrales Thema, das den Markt für orthopädische Elektrowerkzeuge bis 2031 leitet.

Nach Verwendungsmodalität: Dominanz wiederverwendbarer Systeme trifft auf den Schwung von Einmalsystemen

Wiederverwendbare Handstücke machten 2025 70,10 % des Umsatzes aus, bedingt durch langjährige Beschaffungsnormen und die wahrgenommene Kostenamortisation über mehrere Zyklen. Ihre Zukunft hängt jedoch davon ab, ob die Sterilisationssicherheitshürden gelöst werden können, die unter neuer regulatorischer Kontrolle zunehmen. Krankenhäuser, die in Robotersuiten investieren, bevorzugen häufig wiederverwendbare Bohrer, die sich in digitale Planungssoftware integrieren lassen, was die Verankerung der installierten Basis stärkt.

Einmalmotoren expandieren mit einer CAGR von 5,03 %, angetrieben durch Infektionskontrollprioritäten und den Wegfall von Aufbereitungskosten. Gesundheitsökonomische Analysen zeigen, dass Einmalsets die Gesamtkosten wiederverwendbarer Systeme unterbieten können, wenn Arbeits- und Sterilisatorabschreibungen einbezogen werden. Der Markt für orthopädische Elektrowerkzeuge reagiert mit vorsterilisierten Einheiten in Polymergehäusen, deren Leistung sich nun der konventioneller Metallequivalente annähert. Die Einführung beschleunigt sich in ländlichen Zentren ohne anspruchsvolle Sterilisationsabteilungen und bei humanitären Einsätzen, bei denen Portabilität und gesicherte Sterilität von größter Bedeutung sind.

Nach Endnutzer: Ambulante chirurgische Zentren prägen das Engineering kompakter Werkzeuge

Krankenhäuser behielten 2025 61,40 % des Marktes für orthopädische Elektrowerkzeuge, da tertiäre Zentren komplexe Trauma- und Revisionsfälle behandeln, die umfassende Geräteausstattungen erfordern. Integrierte Liefervereinbarungen mit großen Anbietern gewährleisten schnellen Zugang zu Upgrades und Serviceabdeckung. Produktlinien für Lehrkrankenhäuser umfassen nun RFID-Asset-Tracking, das Analysen zu Werkzeugnutzungsmustern liefert und die Kapitalplanung informiert.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 6,06 %, da Versicherer und Patienten ambulante Totalgelenkoperationen annehmen. Der Markt für orthopädische Elektrowerkzeuge sieht in ambulanten chirurgischen Zentren eine höhere Umschlagshäufigkeit, was Anbieter dazu veranlasst, leichte Gehäuse und Schnellwechsel-Akkuverriegelungen zu entwickeln, die eine Mobilität von Raum zu Raum ohne Ausfallzeiten ermöglichen. Orthopädische Fachkliniken, obwohl kleiner in ihren Ausgaben, erproben häufig neuartige Handstücke wie geräuschgedämpfte Bohrer für pädiatrische Populationen und schaffen wertvolle Rückkopplungsschleifen für iterative Forschung und Entwicklung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 52,60 % des Umsatzes auf dem Markt für orthopädische Elektrowerkzeuge, gestützt durch hohe Implantatvolumina und frühe Einführungen digitaler Operationssäle. Die Eingriffszahlen in den Vereinigten Staaten von 790.000 Knie- und 544.000 Hüftoperationen unterstreichen eine stabile Basisnachfrage. Günstige Erstattungsregelungen, einschließlich der CMS-ASC-Abschlussregel 2025, die Geräte-Pass-Through-Zahlungen ausweitet, stützen die Nachfrage nach Premium-Akkubohrern weiter.

Europa folgt mit einem starken Anteil, unterstützt durch eine universelle Krankenversicherung und strenge Gerätesicherheitsstandards. Politische Entscheidungsträger betonen grüne Beschaffung und lenken Käufer zu wiederverwendbaren Gehäusesystemen, deren Lebenszyklusbewertungen einen um 85 % niedrigeren CO₂-Fußabdruck als Einwegverpackungen aufweisen. Der Markt für orthopädische Elektrowerkzeuge in Westeuropa profitiert auch von Gelenkregistern, die Revisionsraten verfolgen und Krankenhäuser zu Präzisionsmaschinen in Verbindung mit Navigation drängen, um Ausrichtungsfehler zu minimieren.

Der asiatisch-pazifische Raum sticht als am schnellsten wachsende Region mit einer CAGR von 6,43 % bis 2031 hervor. Japans überalterte Gesellschaft treibt das Volumen an, während Chinas Städte der zweiten Reihe Kapazitäten aufbauen, da Erkrankungen des Bewegungsapparates mit dem städtischen Leben zunehmen. Die Akkueinführung gewinnt in Metropolkrankenhäusern an Dynamik; im Gegensatz dazu bleibt die Verbreitung pneumatischer Systeme in Sekundäreinrichtungen hoch, wo die Kapitalbudgets eng bleiben. Der Markt für orthopädische Elektrowerkzeuge erschließt auch Chancen in Indien und Südostasien, wo private orthopädische Ketten in ambulante chirurgische Zentren nach nordamerikanischem Vorbild investieren.

Eine kleinere, aber strategisch bedeutsame Chance besteht im Nahen Osten und Afrika, wo Golfstaaten chirurgische Einheiten in neuen Medizinstädten modernisieren. Staatliche Finanzierung treibt große Sammelausschreibungen voran, die Anbieter mit robustem Kundendienst bevorzugen. Südamerika verzeichnet schrittweise Zuwächse, da öffentliche Versicherer Budgets für die Traumaversorgung strecken; lokale Montagepartnerschaften können Importzölle ausgleichen und die Preiswettbewerbsfähigkeit von Akkuplattformen verbessern.

Regulatorisches Umfeld

Orthopädische Elektrowerkzeuge werden als Medizinprodukte unter ausgereiften, aber zunehmend strengeren Qualitäts- und Post-Market-Anforderungen in den beiden größten Referenzmärkten für die Compliance, den Vereinigten Staaten und der Europäischen Union, reguliert. In der EU gilt die Medizinprodukteverordnung (MDR) 2017/745, die Hersteller dazu verpflichtet, ein Qualitätsmanagementsystem zu unterhalten, eine klinische Bewertung durchzuführen und die Sicherheits- und Leistungsanforderungen über den gesamten Produktlebenszyklus hinweg zu erfüllen. Bei motorbetriebenen Handstücken und deren Zubehör führt dies tendenziell zu einem höheren Dokumentations- und Nachweisaufwand während der gesamten Produktwartung und -aktualisierung.

In den Vereinigten Staaten unterliegen orthopädische Elektrowerkzeuge den Medizinproduktekontrollen der FDA, einschließlich 21 CFR Part 888 für orthopädische Produkte, und viele Produkte werden häufig über Klasse-II-Zulassungswege wie 510(k) geführt, sofern anwendbar. Ein wichtiger Compliance-Meilenstein für 2026 ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft tritt und die US-Qualitätssystemanforderungen stärker an die ISO 13485 anpasst, was sich auf Designkontrollen, Lieferantenmanagement und Beschwerdebearbeitung für globale Werkzeugplattformen auswirkt. Parallel dazu geht die Umsetzung in der EU durch Aktualisierungen der Verweise auf harmonisierte Normen weiter, einschließlich eines im Juni 2026 veröffentlichten Durchführungsbeschlusses, der bestimmt, wie Hersteller die Konformität für elektromedizinische und verwandte Normen nachweisen, die bei motorbetriebenen chirurgischen Systemen verwendet werden.

Wettbewerbslandschaft

Der Markt für orthopädische Elektrowerkzeuge ist mäßig konzentriert, wobei Stryker, Johnson & Johnson (DePuy Synthes) und Zimmer Biomet gemeinsam einen erheblichen Umsatzanteil halten. Die Orthopädieabteilung von Stryker erzielte 2024 einen Umsatz von 9,01 Milliarden USD und nutzt weiterhin sein Mako-Roboterökosystem, um Pull-Through-Effekte für System-9-Bohrer mit kabellosem Laden zu erzeugen. Johnson & Johnson verfolgt einen integrierten Ansatz und richtet VELYS-Robotik und KI-gestützte Workflow-Software aus, um gleichzeitig Krankenhauskapitalbudgets und Verträge mit ambulanten chirurgischen Zentren zu erschließen.

Strategische Fahrpläne zeigen eine Verlagerung von reiner Hardware hin zu datenvernetzten Plattformen. Anbieter integrieren Telemetrie in Handstücke, um Nutzungsmetriken zu protokollieren, was vorausschauende Wartung und Asset-Optimierungs-Dashboards für Supply-Chain-Manager ermöglicht. Partnerschaften mit Cloud-Analyseunternehmen differenzieren Angebote weiter, indem sie evidenzbasierte Erkenntnisse zur chirurgischen Effizienz und Implantatüberlebensrate versprechen. Disruptive Neueinsteiger greifen Nischen-Teilsegmente wie Einmalmotoren an und setzen Abonnementpakete ein, die Entsorgungslogistik einschließen und damit die Abfallentsorgungsbelastung für kleinere Einrichtungen erleichtern.

Fusionen und Übernahmen bleiben ein zentraler Expansionshebel. Strykers angekündigte Übernahmen von Inari Medical und Vertos Medical verdeutlichen den Appetit auf Portfolioerweiterungen in minimalinvasive Wirbelsäulen- und Gefäßzugangswerkzeuge. Zimmer Biomet investiert in die Automatisierung der Implantatvorbereitung, exemplarisch durch sein HAMMR-System zur automatisierten Hüftimpaktierung, das die Operationszeit verkürzt. Im gesamten Markt für orthopädische Elektrowerkzeuge verlagert sich der Wettbewerbsvorteil zu Akteuren, die Hardware, Robotik und Analysedienste in kohärente Wertversprechen integrieren können, die chirurgische Effizienz, Kostenziele der Kostenträger und Patientenergebnisse adressieren.

Marktführer im Bereich orthopädische Elektrowerkzeuge

ConMed Corporation

Stryker Corporation

Zimmer Biomet

B. Braun Melsungen AG

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Konvergenz von motorbetriebener Instrumentierung und Robotik schafft weiterhin eine praktische Marktlücke für Anbieter, die ein einziges Ökosystem anbieten können, das Konsolensoftware, handgehaltene Antriebe und verfahrensspezifisches Zubehör umfasst. Stryker demonstrierte diese Ausrichtung 2026 mit einer begrenzten Markteinführung des Mako RPS handgehaltenen robotischen Antriebssystems für Knie-Totalersatz und einer anschließenden Einführung von TPX HD für Verfahren an kleinen Knochen, wobei leistungsstärkeres Bohren mit softwaregestützter Anpassung über die CORE-2-Konsole kombiniert wird. Für Käufer fließen diese Einführungen in Beschaffungsdiskussionen ein, bei denen es um die Standardisierung von Werkzeugflotten geht, die mit digitalen Arbeitsabläufen (Asset-Tracking, Drehmomentprofilierung und Serviceanalysen) verbunden sind, anstatt eigenständige Handstücke zu beschaffen.

Ambulante Operationszentren (ASCs) bleiben eine Wachstumsspur, da ihr Betriebsmodell kompakte, kabellose Systeme begünstigt, die den Raumwechsel vereinfachen und die Abhängigkeit von zentraler Druckluftinfrastruktur verringern. Im Jahr 2025 hielten batteriebetriebene Systeme bereits einen Anteil von 40,10 %, während wiederverwendbare Systeme 70,10 % des Umsatzes ausmachten, was Raum für differenzierte Angebote lässt, die den Wiederaufbereitungsaufwand senken, ohne einen vollständigen Umstieg auf Einwegprodukte zu erzwingen. Hersteller, die Batterien, Zubehör und datenfähige Konsolen zusammen mit Service- und Sterilisations-Workflow-Unterstützung anbieten, zielen sowohl auf die Standardisierungsbemühungen von Krankenhäusern als auch auf die von ASCs bevorzugten leichten, tragbaren Plattformen ab.

Aktuelle Branchenentwicklungen

- Juni 2026: Stryker brachte TPX HD auf den Markt, ein Premium-Elektrowerkzeug für kleine Knochen, das für anspruchsvolle orthopädische Anwendungsfälle wie Revisionen und Traumafälle positioniert ist. Das System erhielt eine softwaregestützte Anpassung über I.D. Touch auf der CORE-2-Konsole, die differenzierte Leistung und Workflow-Integration unterstützt, während Einrichtungen sich auf vernetzte Plattformen standardisieren.

- Juli 2025: Zimmer Biomet gab eine endgültige Vereinbarung zur Übernahme von Monogram Technologies für etwa 177 Millionen USD bekannt, um sein Robotik-Portfolio zu erweitern. Dieser Schritt stärkt die strategische Verbindung zwischen robotischen Plattformen und der dabei eingesetzten motorbetriebenen Instrumentierung und beeinflusst gebündelte Investitionsentscheidungen in der Orthopädie.

- Juni 2025: CONMED führte im Rahmen einer Hall Power Advancement Initiative Upgrades an seinem Hall Titan Large Bone System durch, mit Schwerpunkt auf Verbesserungen des Designs und der Herstellungsprozesse. Das Update zielt auf Haltbarkeits- und Leistungserwartungen bei häufig durchgeführten Großknocheneingriffen ab und unterstützt die Wettbewerbsposition bei wiederverwendbaren Großknochen-Werkzeugflotten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für orthopädische Elektrowerkzeuge motorbetriebene chirurgische Instrumente, die hauptsächlich bei orthopädischen Eingriffen zum Schneiden, Bohren, Aufweiten, Sägen oder Antreiben von Fixierungen verwendet werden, zusammen mit werkzeugspezifischem Zubehör und Verbrauchsmaterialien, die mit diesen Systemen verkauft werden.

Ausgeschlossener Umfang: Aufbereitete Geräte, Kurzzeitvermietungen und ausschließlich für die Veterinärmedizin bestimmte Elektrowerkzeuge sind von den Marktsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Elektrowerkzeuge für große Knochen

- Elektrowerkzeuge für kleine Knochen

- Hochgeschwindigkeits-Elektrowerkzeuge

- Orthopädische Reibahlen

- Chirurgische Bohrer

- Chirurgische Sägen

- Zubehör (Klingen, Fräser, Akkus)

- Nach Technologie

- Elektrisch betriebene Systeme

- Akkubetriebene Systeme

- Pneumatisch betriebene Systeme

- Hybride modulare Systeme

- Nach Verwendungsmodalität

- Wiederverwendbare Systeme

- Einweg-/Einmalsysteme

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Orthopädische Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Ausgangsstruktur des Marktes zu erstellen und dann realistische Grenzen für den Umfang festzulegen. Wir haben hauptsächlich öffentliche Quellen wie CDC-Verfahrensstatistiken, OECD-Gesundheitsdaten, Weltbank-Demografiedaten, UN-Comtrade-Handelsdaten für relevante Instrumentenkategorien und peer-reviewte orthopädische Fachzeitschriften zu Trends bei der Verfahrensmischung und der klinischen Akzeptanz durchgesehen.

Danach haben wir Unternehmensunterlagen, Investorenpräsentationen, Produktliteratur, Bekanntmachungen von Regulierungsbehörden und Krankenhausbeschaffungsstellen sowie seriöse Berichterstattung der medizinischen Fachpresse überprüft, um die typische Preislogik von Systemen und die Ersatzzyklen zu verstehen. Bei Bedarf nutzten wir auch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken, um die Technologierichtung und den zeitlichen Ablauf zu überprüfen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Gegenprüfung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Stakeholdern entlang der Wertschöpfungskette, einschließlich Herstellern, Distributoren, orthopädischen Chirurgen, OP-Managern und Beschaffungsteams von Krankenhäusern. Für einen globalen Markt wie diesen wurden Beiträge aus den Regionen APAC, EMEA und Amerika gesammelt, um Annahmen zu Akzeptanzmustern, typischen Verkaufspreisen und Ersatzzeitpunkten in verschiedenen Versorgungseinrichtungen zu überprüfen.

Die Antworten der Befragten halfen auch zu klären, wie oft Zubehör und dedizierte Verbrauchsmaterialien zusammen mit Handstücken und Konsolen gekauft werden, und welche Beschaffungszyklustreiber bei der Investitionsplanung von Krankenhäusern am wichtigsten sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 36% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Verfahrensvolumen und Aktivität an den Versorgungsstandorten in die Werkzeugnachfrage übersetzt und anschließend anhand typischer Preise für Systeme und Zubehör in Werte umgerechnet werden. Da verschiedene Verfahren Werkzeuge unterschiedlich nutzen, haben wir den Nachfragepool anhand praktischer Faktoren angepasst, wie z. B. das Verhältnis von Trauma- zu elektiven Fällen, den Anteil der motorbetriebenen gegenüber der manuellen Nutzung bei wichtigen Schritten, die Muster der Batterie- gegenüber der pneumatischen Installation und die typischen Ersatz- und Lebenszyklen für Handstücke und Konsolen.

Um die Gesamtsummen fundiert zu halten, führten wir selektive Bottom-up-Prüfungen anhand von Lieferantenumsatzsignalen, Kanalrückmeldungen zu durchschnittlichen Verkaufspreisen und Volumen-zu-Wert-Stichproben für stark genutzte Anwendungen durch. Die Prognose nutzte eine Szenarioanalyse, die auf dem erwarteten Wachstum der Operationen, den Trends der alternden Bevölkerung, der Normalisierung elektiver Verfahren und dem zeitlichen Ablauf der Beschaffungszyklen basierte, und wurde anschließend anhand der Erwartungen von Experten zur Preisentwicklung und zu den Investitionsbudgets von Krankenhäusern verfeinert. Wo direkte Zubehöraufteilungen nicht verfügbar waren, verwendeten wir konservative Annahmen zur Ausrüstungsrate, die wir anschließend in Interviews erneut überprüften, bevor wir das Modell finalisierten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, damit die Zahlen nicht von einer einzigen Eingabe abhängen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie dem Verfahrenswachstum, der Entwicklung der installierten Basis und den Import- und Exportbewegungen für relevante Instrumentengruppen und überprüften anschließend alle größeren Abweichungen vor der Freigabe.

Wenn ein Ausreißer festgestellt wurde, wurden die zugrunde liegenden Annahmen überprüft, und wir kontaktierten die relevanten Experten erneut, um zu bestätigen, was sich bei Preisgestaltung, Akzeptanz oder Kaufverhalten geändert hat. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Nachfrage oder die Preisgestaltung verändern können. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die Marktsicht die neuesten verfügbaren Aktualisierungen widerspiegelt.

Vergleich der Marktgröße für orthopädische Elektrowerkzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für orthopädische Elektrowerkzeuge variieren häufig, da die Marktabgrenzung nicht einheitlich definiert wird und weil verschiedene Teams unterschiedliche Basisjahre und Preispunkte wählen. In der Praxis ergeben sich die größten Abweichungen daraus, ob Zubehör mitgezählt wird, wie mit aufbereiteten Geräten und Vermietungsaktivitäten umgegangen wird und ob die Werte auf Herstellerebene oder an späteren Punkten der Lieferkette gemessen werden.

Durch die Überprüfung verfahrensbezogener Nachfragepools und die Aktualisierung der Annahmen zu Durchschnittsverkaufspreisen und Zubehörausrüstungsraten durch Interviews hält Mordor Intelligence den Fokus auf neue, im Geltungsbereich enthaltene Systeme und dediziertes Zubehör, während eine Wertaufblähung durch nachgelagerte Weiterverkäufe oder außerhalb des Geltungsbereichs liegende Aufbereitungsaktivitäten vermieden wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,77 Mrd. USD (2025) | |

| Globaler Marktverleger A | 1,47 Mrd. USD (2025) | Verwendet Ab-Werk-Werte und kann eine engere Auslegung der eingeschlossenen werkzeugspezifischen Zubehörteile und zugehörigen Dienstleistungen anwenden, was die adressierbare Gesamtsumme für dasselbe Kalenderjahr verringern kann. |

| Branchenforschungsverleger B | 1,80 Mrd. USD (2025) | Kombiniert oft einen breiteren Geltungsbereich und eine andere Preisbasis, was verwandte motorbetriebene chirurgische Instrumente einbeziehen oder höhere Durchschnittspreise anwenden kann, die nicht konsequent mit der verfahrensbedingten Nutzung verknüpft sind. |

Über die drei Werte hinweg ergibt sich die Streuung hauptsächlich aus Umfangsgrenzen und Preispunkten, nicht aus Uneinigkeit darüber, dass der Markt stetig wächst. Wenn der Nachfragepool an der orthopädischen Verfahrensaktivität verankert und dann mit Kanalpreisen und Ersatzzeitpunkten stresstestet wird, bleibt die endgültige Zahl auf Eingaben zurückführbar, die ein Leser nachvollziehen und wiederholen kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für orthopädische Elektrowerkzeuge?

Die Marktgröße für orthopädische Elektrowerkzeuge beläuft sich im Jahr 2026 auf 1,84 Milliarden USD und soll bis 2031 auf 2,16 Milliarden USD steigen.

Welches Technologiesegment wächst am schnellsten?

Akkubetriebene Plattformen expandieren mit einer CAGR von 4,66 %, angetrieben durch ihre kabellose Bequemlichkeit und Eignung für ambulante chirurgische Zentren.

Warum sind ambulante chirurgische Zentren für das Marktwachstum wichtig?

Ambulante chirurgische Zentren verzeichnen eine CAGR von 6,06 %, da ihr kostensparendes ambulantes Modell die Nachfrage nach kompakten, tragbaren Elektrowerkzeugen für einen schnellen Fallwechsel beschleunigt.

Welche Region zeigt das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,43 %, da die Gesundheitsausgaben steigen und die alternde Bevölkerung den Pool an chirurgischen Kandidaten erweitert.

Wie differenzieren führende Anbieter ihre Angebote?

Marktführer integrieren Bohrer mit Robotik, Navigation und Datenanalyseplattformen, die die Präzision verbessern, vorausschauende Wartung ermöglichen und den Beschaffungswert stärken.

Seite zuletzt aktualisiert am: