Größe und Marktanteil des Vietnam-Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

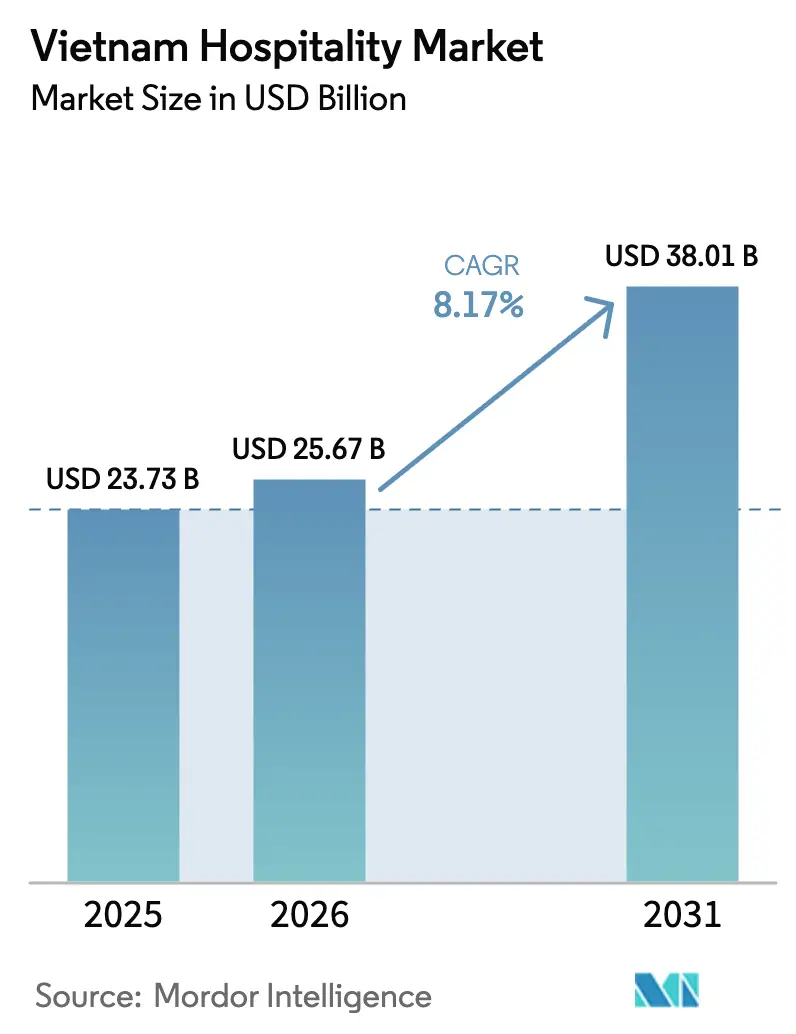

| Marktgröße im Basisjahr (2025) | 23.73 Milliarden US-Dollar |

| Marktgröße (2026) | 25.67 Milliarden US-Dollar |

| Marktgröße (2031) | 38.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

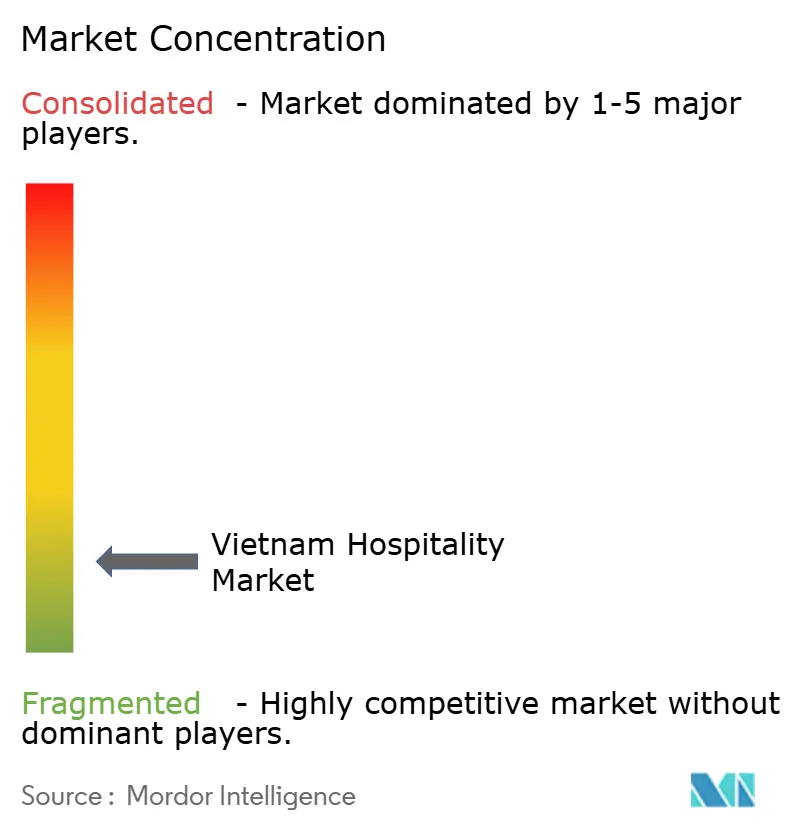

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vietnam-Gastgewerbe-Marktes durch Mordor Intelligence

Die Größe des Vietnam-Gastgewerbe-Marktes wurde im Jahr 2025 auf 23,73 Milliarden USD geschätzt und soll von 25,67 Milliarden USD im Jahr 2026 auf 38,01 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,17 % während des Prognosezeitraums (2026–2031).

Die Wachstumsrate übertraf den historischen Durchschnitt von 7 % bis 2024, was darauf hindeutet, dass Reformen zur Reiseerleichterung und der schrittweise Abschluss der Kerninfrastruktur die Entwicklung nun stärker prägen als kurzfristige Nachfrageschwankungen. Die internationalen Ankünfte stiegen 2025 stark an, wobei das Land einen neuen Höchststand erreichte und in der ersten Jahreshälfte als einer der weltweit am schnellsten wachsenden Märkte anerkannt wurde. Politische Änderungen erweiterten den Pool der Reisenden, die für längere Aufenthalte visumfrei einreisen können, und weiteten den Zugang zu E-Visa für Langzeitaufenthalte aus, was die Hürden für die Fernstreckennachfrage aus Europa und anderen entfernten Märkten senkte. Preisdisziplin und Produktverbesserungen stützten weiterhin die Umsatzentwicklung, da sich die Betreiber auf Qualität und Belegungsmanagement statt auf Preisnachlässe konzentrierten.

Wichtigste Erkenntnisse des Berichts

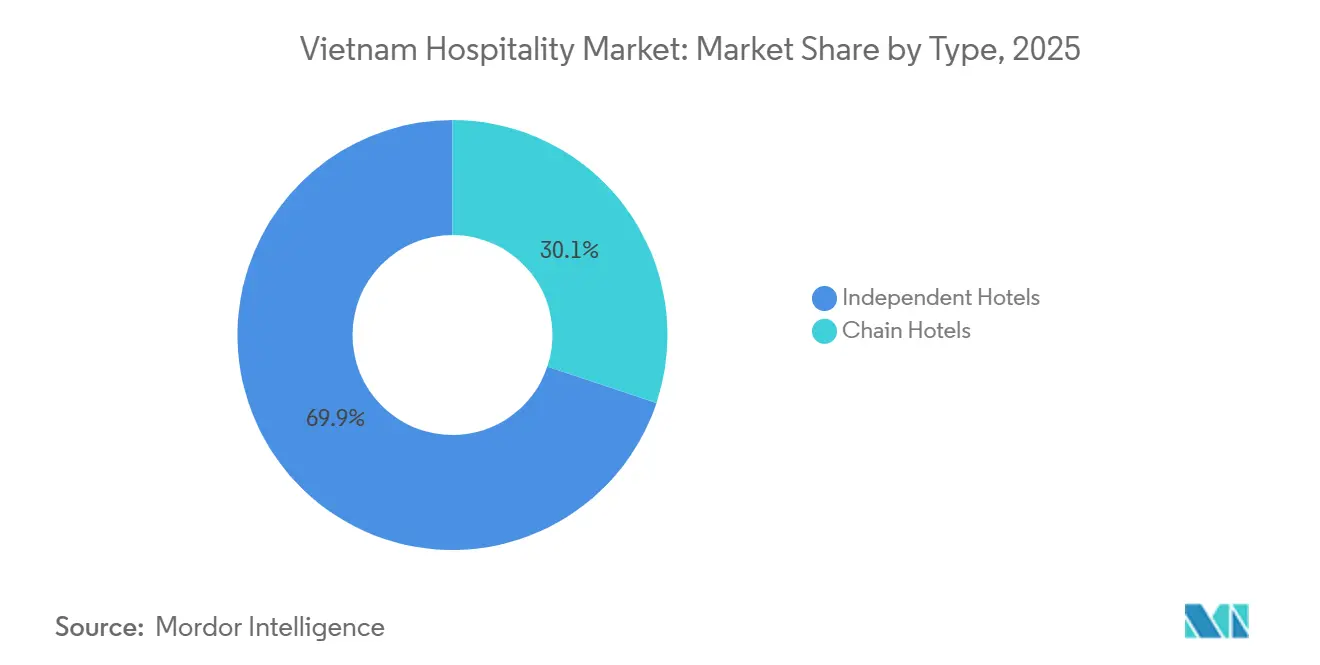

- Nach Typ führten unabhängige Hotels mit einem Marktanteil von 69,88 % am Vietnam-Gastgewerbe-Markt im Jahr 2025, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

- Nach Unterkunftsklasse entfiel auf das Mittel- und obere Mittelsegment ein Marktanteil von 48,79 % am Vietnam-Gastgewerbe-Markt im Jahr 2025, und das Luxussegment verzeichnete mit einer CAGR von 13,35 % das schnellste prognostizierte Wachstum.

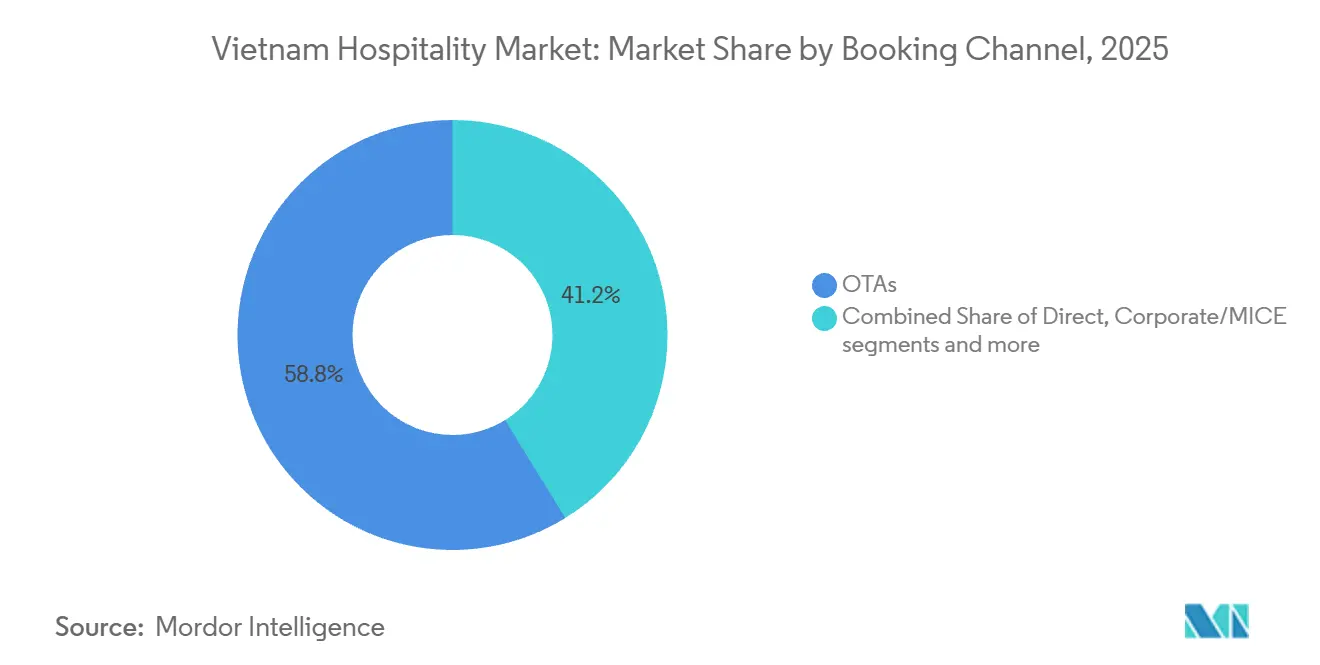

- Nach Buchungskanal kontrollierten OTAs 58,85 % des Marktanteils am Vietnam-Gastgewerbe-Markt im Jahr 2025, und direkte digitale Buchungen verzeichneten mit einer CAGR von 14,36 % das höchste prognostizierte Wachstum.

- Nach Geografie hielt Südvietnam 51,47 % des Marktanteils am Vietnam-Gastgewerbe-Markt im Jahr 2025, während die Zentralküste und das Hochland mit einer CAGR von 13,36 % das schnellste prognostizierte Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam-Gastgewerbe-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Visa-bei-Ankunft-Regelung steigert die Fernstreckennachfrage | +1.8% | Global, am stärksten in Europa (Belgien, Niederlande, Polen, Schweiz), Russland, Indien | Mittelfristig (2–4 Jahre) |

| Robuster inländischer Freizeitreiseverkehr und Workcation-Kultur | +1.2% | National, konzentriert in Hanoi, Da Nang, Nha Trang, Wochenendkorridore | Kurzfristig (≤ 2 Jahre) |

| Durch ADI geförderter Aufbau von Luxushotels in Küstenstädten der zweiten Reihe | +2.1% | Zentralküste (Da Nang, Nha Trang, Phu Quoc), Hai Phong, Cam Ranh | Langfristig (≥ 4 Jahre) |

| Visa für digitale Nomaden und Co-Living-Hybridformate | +0.6% | HCMC Bezirk 1, Hanoi Altstadt, Da Nang Strandzone | Mittelfristig (2–4 Jahre) |

| OTA-Loyalitätswettbewerbe senken Kundenakquisitionskosten | +0.9% | National, mit Ausstrahlungseffekten auf ländliche Pensionen, die auf Agoda/Booking.com gelistet sind | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Smart-Hotels über Förderprogramme für grüne und intelligente Städte | +0.7% | HCMC, Hanoi, Da Nang (Prioritätsstädte gemäß Erlass des Premierministers 34/CD-TTg) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Visa-bei-Ankunft-Regelung steigert die Fernstreckennachfrage

Aktualisierungen der Verordnung im August 2025 verlängerten die visumfreie Einreise auf 24 Länder mit Aufenthalten von bis zu 45 Tagen, was den Zugang für europäische Reisende erweiterte, die zuvor mit komplizierteren Einreisebestimmungen konfrontiert waren. Die Ausweitung der E-Visa-Gültigkeit und des E-Visa-Zugangs im Dezember 2025 reduzierte den bürokratischen Aufwand weiter, indem die Aufenthaltsdauer auf 90 Tage verlängert und mehr Einreisehäfen für internationale Besucher geöffnet wurden, was längere Reisen und mehr Übernachtungen begünstigt hat. Diese Änderungen fielen mit einem starken Einreisewachstum aus wichtigen Fernstrecken- und Schwellenmärkten im Jahr 2025 zusammen und unterstrichen den Zusammenhang zwischen Reiseerleichterungen und tatsächlich realisierten Reisen. Indien entwickelte sich 2025 ebenfalls zu einem bedeutenderen Quellmarkt, was zeigt, wie der Abbau administrativer Hürden und verbesserte Flugverbindungen aufgestaute Nachfrage freisetzen können. Der kumulative Effekt im Jahr 2025 zeigte sich in einer längeren durchschnittlichen Aufenthaltsdauer von 4,5 Tagen im Vergleich zu früheren Werten, was die Hotelnachfrage steigerte, ohne dass ein entsprechend hoher prozentualer Anstieg der Ankunftszahlen erforderlich war. Offizielle Visabefreiungslisten und Leitlinien bestätigen den Umfang der berechtigten Länder und die politische Absicht, den Tourismus und investitionsorientierte Reisesegmente zu fördern.

Robuster inländischer Freizeitreiseverkehr und Workcation-Kultur

Vietnamesische Reisende hielten 2024 ihren Schwung aufrecht, absolvierten 110 Millionen Inlandsreisen und erwirtschafteten einen Umsatz von 32,96 Milliarden USD, was es Hotels ermöglichte, ihre Abhängigkeit von eingehenden Nachfrageströmen zu diversifizieren und die Belegung in Nebensaisons und -wochen aufrechtzuerhalten.[1]VIETNAMTOURISM.GOV.VNhttps://vietnamtourism.gov.vn/post/64582. Die Stadt Hanoi verzeichnete im August 2025 einen starken veranstaltungsgetriebenen Anstieg im Inlandstourismus mit Millionen von Besuchern und bedeutenden Tourismuseinnahmen für die Hauptstadt im selben Monat. Workcations und Selbstfahrer-Reiserouten gewannen 2025 unter jüngeren Bevölkerungsgruppen an Beliebtheit, was Buchungen für Serviced Apartments, Homestays und Co-Living-Formate in der Nähe von Nationalparks und Küstenkorridoren begünstigte. Diese Nachfrage pufferte die Betreiber auch gegen Währungsschwankungen und geopolitische Einflüsse ab, die die eingehenden Volumina – insbesondere aus konzentrierten Quellmärkten in Nordostasien – beeinflussen können. Das Muster stärkte die Grundlage für dynamische Preisgestaltung und flexible Kapazitäten an Wochentagen, Wochenenden und Feiertagen, um spontane Inlandsreisen zu erfassen. Offizielle Tourismusstatistiken belegen das Gesamtausmaß der Inlandsaktivitäten und die Rolle lokaler Veranstaltungen bei der Erzielung monatlicher Höchstwerte in wichtigen Städten.

Durch ADI geförderter Aufbau von Luxushotels in Küstenstädten der zweiten Reihe

Der Kapitaleinsatz in Unterkunfts- und Gastronomiedienstleistungen blieb 2025 aktiv, da Entwickler ihre Projekte auf verbesserte Infrastruktur und neue Küstenautobahnen ausrichteten, was Investitionen nach Da Nang, Nha Trang, Phu Quoc, Hai Phong und Cam Ranh lenkte. Die Küstenpipeline bis 2028 konzentrierte die Mehrheit der Zimmer im Mittel- bis Luxussegment, und wichtige Ankerprojekte wie das 1,72 Milliarden USD schwere Van Village in Da Nang signalisierten das Bekenntnis zu gemischt genutzten Projekten, die Hotels und Markenresidenzen neben Einzelhandels- und Freizeitanlagen umfassen.[2]Kinh Tế & Đô Thị, "Vốn FDI đăng ký vào Việt Nam trong 11 tháng đạt 33,69 tỷ USD," Kinh Tế & Đô Thị, kinhtedothi.vn Das Passagierwachstum an Küstenflughäfen untermauerte die Nachfragethese und unterstützte Entscheidungen zum Betrieb oder zur Eröffnung von Luxusresorts, die Hotelzimmer mit Villen kombinieren, um Premiumgäste und Langzeitaufenthalte anzusprechen. Da globale Marken in diesen Destinationen expandieren, helfen Managementvertragsstrukturen lokalen Eigentümern, Loyalitätsprogramme und globale Vertriebskanäle zu nutzen, ohne die Kontrolle über ihre Vermögenswerte aufzugeben. Anreize wie reduzierte Körperschaftsteuersätze für qualifizierende Projekte wurden entwickelt, um die Projektrenditen in Gebieten zu verbessern, die für tourismusgetriebene Entwicklung priorisiert werden. Umfassendere ADI-Zufluss-Daten unterstreichen das Investorenvertrauen in den Entwicklungszyklus des Landes im Jahr 2025, was den Kontext für die auf das Gastgewerbe ausgerichtete Pipeline liefert, die in diesen Küstenzentren voranschreitet.

Visa für digitale Nomaden und Co-Living-Hybridformate

Vietnams 90-tägiges E-Visa-Rahmenwerk gibt Fernarbeitern die Möglichkeit, Aufenthalte von mehreren Monaten ohne Arbeitgebersponsoring zu planen, was in der Praxis das Segment der digitalen Nomaden unterstützt, auch ohne eine dedizierte Visumkategorie. Bezirk 1 in Ho-Chi-Minh-Stadt hielt 2025 trotz einer Pipeline neuer Zimmer eine hohe Belegungsrate aufrecht, begünstigt durch Langzeitgäste, die Geschäftsreisen und Freizeitaufenthalte verbinden, sowie durch die Rückkehr veranstaltungsbasierter Unternehmensbuchungen. Neue Projekte, die für 2026 geplant sind, umfassen große Serviced-Apartment-Entwicklungen in Hanoi, die Hotelzimmer mit Langzeitlayouts kombinieren und darauf abzielen, die Nachfrage von Expatriates, Beratern und ortsunabhängigen Fachkräften zu erfassen. Markenresidenzen ermöglichen es Eigentümern auch, in von Hotelunternehmen verwaltete Vermietungspools einzutreten, was Immobilieninvestitionen mit dem Gastgewerbebetrieb verbindet und Anreize für die Langzeitperformance schafft. Nationale Richtlinien zur Förderung der digitalen und grünen Transformation schaffen Finanzierungswege für Smart-Hotel-Nachrüstungen, die Langzeitaufenthaltsformate begünstigen. Die eventuelle Einführung von Langzeitvisumsoptionen würde dieses Segment weiter stärken und den Vietnam-Gastgewerbe-Markt in die Lage versetzen, effektiv um Fernarbeitskräfte in ganz Südostasien zu konkurrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Baumaterialien drückt Projekt-ROIs | -1.3% | National, besonders ausgeprägt in Da Nang und Phu Quoc, wo das Pipeline-Volumen am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an zweisprachigem Führungspersonal | -0.9% | HCMC, Hanoi, Da Nang Gastronomie- und Luxussegmente | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für gemischt genutzte Strata-Title-Resorts | -0.5% | Küstenprovinzen (Khanh Hoa, Quang Nam, Kien Giang) | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von chinesischen/koreanischen Flugkapazitäten | -0.8% | National, mit Konzentrationsrisiko in nördlichen und südlichen Eingangsstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Baumaterialien drückt Projekt-ROIs

Die Baukosten blieben 2025 erhöht, mit Sandpreisen von 17,65 USD pro Kubikmeter und Stahl im Bereich von 0,47–0,52 USD pro Kilogramm, was zusammen den Großteil der Materialkosten für Hotelprojekte ausmacht. Börsennotierte Auftragnehmer meldeten im ersten Quartal 2025 starke Gewinnrückgänge, und Projektverzögerungen nahmen zu, was spekulative Entwicklungen beeinträchtigte und Eigentümer dazu veranlasste, Zeitpläne zu überdenken, während sie auf klarere Signale zur Normalisierung der Inputkosten warteten. Die Inflation bei Wohngebäuden und Baumaterialien mäßigte sich von Monat zu Monat bis Ende 2025, blieb jedoch über der allgemeinen Verbraucherpreisinflation, was auf anhaltenden Kostendruck hindeutet, den Eigentümer unter festen oder halbfesten Managementverträgen nicht weitergeben können. Steigende Bitumenkosten, die sich 0,70 USD pro Kilogramm nähern, haben auch die Investitionsausgaben für Zufahrtsstraßen und zugehörige Infrastruktur belastet, die für Küstendestinationen unverzichtbar sind, aber nicht immer direkte Cashrenditen erzielen. Da die Hotelrenditen oft im mittleren einstelligen Bereich liegen, ist der Spielraum für Kostenüberschreitungen begrenzt, sodass anhaltende Inputinflation die Projektökonomie selbst in Korridoren mit starker Nachfrage untergraben kann. Offizielle Preis- und Inflationsindikatoren liefern den Kontext dafür, wie sich die Inputkosten im Verhältnis zur allgemeinen Inflation entwickeln und welcher Zeitrahmen für eine Entlastung zu erwarten ist, die in Entscheidungen zum Neustart der Pipeline einfließen wird.

Akuter Mangel an zweisprachigem Führungspersonal

Der Sektor benötigt 40.000 Arbeitskräfte pro Jahr, aber Ausbildungseinrichtungen liefern nur etwa die Hälfte davon, was anhaltende Vakanzen und Beförderungslücken schafft, zu einem Zeitpunkt, an dem das Angebot im gehobenen Segment wächst.[3]Vietnam News, "Tourism industry lacks high-quality personnel," Vietnam News, vietnamnews.vn Die Qualifikationen variieren stark in der Belegschaft, wobei viele Frontline-Positionen nicht den Berufsausbildungsstandards entsprechen, die von Luxus- und MICE-Betrieben gefordert werden. Sprachkompetenz ist ein wesentlicher Engpass, da ein großer Anteil der Empfangs- und Führungsrollen die Fremdsprachenkenntnisschwellen in wichtigen eingehenden Sprachen jenseits des Englischen nicht erfüllt. Große Städte verzeichnen anhaltende Personalengpässe im Gastronomie- und Getränkebetrieb, und Arbeitgeber berichten von Schwierigkeiten bei der Rekrutierung erfahrener Küchen- und Barprofis, was die Servicetiefe und Menüinnovation beeinträchtigt. Die Fluktuation ist in den ersten sechs Monaten erhöht, und der Anstieg der Managementnachfrage bis 2026 wurde nicht durch die Rückkehr von Talenten ausgeglichen, die den Sektor verlassen haben, was einige Betreiber dazu zwingt, Expatriates zu höheren Kosten einzustellen. Regierungs- und Medienberichte haben die Qualifikationslücke und Sprachbarrieren wiederholt als wesentliche Einschränkungen für die Servicequalität und die Fähigkeit hervorgehoben, höhere durchschnittliche Tagesraten in gehobenen Segmenten zu monetarisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Betriebe behalten Marktanteil, Ketten dominieren die Pipeline

Unabhängige Hotels machten 2025 69,88 % des Angebots und der Nachfrage aus, gestützt durch Eigentumsstrukturen, bei denen Familien und lokale Gruppen die meisten Betriebe kontrollieren und Entscheidungen über Investitionsausgaben und Betrieb mit langem Zeithorizont treffen. Kettenmarken wachsen schneller, mit einer prognostizierten CAGR von 11,65 %, was den Wandel der Eigentümer hin zu Managementverträgen widerspiegelt, um Loyalitätsverkehr, einheitliche Standards und stärkere Revenue-Management-Systeme zu nutzen. Internationale Betreiber weiteten Unterzeichnungen und Eröffnungen in den Jahren 2024 und 2025 aus, was ihren Fußabdruck in mittleren bis gehobenen Klassen vergrößerte und globale Vertriebskapazitäten in Küsten- und Stadtknoten brachte. Eigentümer haben festgestellt, dass Managementverträge es ihnen ermöglichen, das Eigentum an Vermögenswerten zu behalten und gleichzeitig den Betrieb an Spezialisten auszulagern, was die Immobilienoptionalität intakt hält und das Gästeerlebnis auf ein Niveau hebt, das den steigenden durchschnittlichen Tagesraten entspricht. Markenpartnerschaften zwischen inländischen Eigentümern und internationalen Managern sind häufiger geworden und demonstrieren den Wert von Markenflaggen in Resort- und Stadtformaten sowohl für Belegung als auch für Ratenperformance. Accor kündigte neue Projekte an und setzte die Erweiterung seines Portfolios in nördlichen Städten fort, während IHG und Marriott Marken und Betriebe in Destinationen von Hanoi über Ha Long und Da Nang bis zum Mekong-Delta hinzufügten und damit die Premiumpositionierung des Vietnam-Gastgewerbe-Marktes in regionalen Pipelines stärkten.

Ketten gewinnen in Eingangsstädten an Einfluss, wo Geschäftsreise- und MICE-Volumina Markenanerkennung belohnen, und sie unterzeichnen auch neu gebaute Küstenresorts, die komplexere Voreröffnungsunterstützung und größere Vertriebssysteme erfordern. Unabhängige Betreiber behalten ihre Widerstandsfähigkeit in ländlichen Standorten, wo Pensionen und Homestays die OTA-Reichweite nutzen, aber ihre städtische Position wird zunehmend von multinationalen Marken mit Loyalitäts-Ökosystemen angefochten. Der Markt hat neue Markeneintritte erlebt, darunter Boutique- und Lifestyle-Flaggen, die darauf abzielen, inländische Millennials und globale Reisende anzusprechen, die designorientierte Erlebnisse zu erschwinglichen Preisen suchen. Vertriebstechnologie und datengesteuerte Preisgestaltung sind nun Grundvoraussetzungen für wettbewerbsfähige Leistung in großen Städten, was die Messlatte für unabhängige Betriebe erhöht. Da sich diese Neuausrichtung fortsetzt, werden internationale Ketten wahrscheinlich ihre Präsenz in gehobenen Kategorien konsolidieren, während unabhängige Hotels numerisch in Budget- und Mittelsegmenten dominieren. Marriotts Eröffnung von Legacy Mekong, Can Tho, Autograph Collection Ende 2025 und IHGs erstes InterContinental in Ha Long veranschaulichen, wie die Markenexpansion mit Nachfragekorridoren übereinstimmt, die den Ausblick des Vietnam-Gastgewerbe-Marktes bis 2031 untermauern.

Nach Unterkunftsklasse: Mittelsegment als Anker, Luxus übertrifft

Mittel- und obere Mittelklasse-Betriebe hielten 2025 einen Anteil von 48,79 %, was die starke Nachfrage von regionalen Pauschalreisen und dem breiteren Reisenden mit mittlerem Einkommen widerspiegelt, der Lage und Konsistenz schätzt. Dieses Hotelsegment bedient Charter-Ströme und Familienreisemuster nach Nha Trang und Da Nang, die eine gesunde Belegung aufrechterhalten und die durchschnittlichen Tagesraten in einem engen und vorhersehbaren Bereich für volumenorientierte Betreiber halten. Das Luxussegment wächst am schnellsten mit einer prognostizierten CAGR von 13,35 %, da Markenresidenzen und hochwertige Resorts in den Kernbezirken Hanois und entlang der Küstenkulturerbestätten skalieren. Premiumresidenzen mit anerkanntem Markenmanagement haben starke Preispunkte und Verkaufsquoten erzielt, die das Vertrauen in die langfristige Positionierung zentraler Bezirke und UNESCO-naher Destinationen widerspiegeln. Eine Reihe von Eröffnungen in den Jahren 2025 und 2026 im oberen Luxus- und Luxussegment bestätigt die Verlagerung des Angebots hin zu Premium-Serviceattributen, was auch den Arbeits- und Schulungsbedarf in diesen Segmenten prägt. Diese Entwicklungen signalisieren, dass der Vietnam-Gastgewerbe-Markt den Luxusfußabdruck erweitern wird, während er eine starke Mittelsegmentbasis beibehält, die das Volumen verankert.

Budget- und Economy-Formate sehen sich steigenden Lohnkosten und der Belastung durch OTA-Provisionen gegenüber, was die Attraktivität der Umwandlung in Serviced Apartments in städtischen Lagen mit konsistenter 30–90-tägiger Nachfrage erhöht. Das Angebot an Serviced Apartments expandierte in HCMC und Hanoi im Jahr 2024, und neue Eröffnungen 2026 werden in gemischt genutzten Projekten, die Hotel- und Wohnschlüssel kombinieren, um die Rendite über verschiedene Aufenthaltslängen zu maximieren, Maßstab hinzufügen. Das Mittelsegment bleibt für inländische Familienreisen und kurze Geschäftsreisen unverzichtbar, was dazu beiträgt, die Grundbelegung über alle Jahreszeiten hinweg aufrechtzuerhalten. Das Luxussegment zieht weiterhin diplomatische, leitende Unternehmens- und hochausgabenfreudige Freizeitsegmente an, die höhere durchschnittliche Tagesraten und Premium-Nebeneinnahmen in Spa, Gastronomie und Erlebnissen erzielen. Da die Pipeline mehr Markenvillen und -residenzen liefert, werden Betreiber wahrscheinlich Mietpool-Strukturen verfeinern, die Eigentümerrenditen mit Revenue Management auf Hotelniveau ausbalancieren. Luxusprojekte in Hanoi und Ha Long sowie neue Produkte an der Zentralküste werden weiterhin die Premiumkante des Vietnam-Gastgewerbe-Marktes bis 2026 und darüber hinaus definieren.

Nach Buchungskanal: OTA-Dominanz trifft auf Gegenwehr durch direktes digitales Buchen

OTAs hielten 2025 58,85 % der Buchungen, angeführt von ausländischen Plattformen, die von hoher mobiler Durchdringung und umfassender Inventarabdeckung in Stadt- und Resortdestinationen profitieren. Hotels berichten, dass direktes digitales Buchen mit einer prognostizierten CAGR von 14,36 % der am schnellsten wachsende Kanal ist, unterstützt durch verbesserte Websites, Buchungsmaschinen, Wallet-Integrationen und CRM zur Erfassung von Stammgästen und zur Senkung der Akquisitionskosten. Dynamische Preisgestaltung und kurzfristige Freigabe von Inventar stimmen mit den dominanten Buchungsfenstern von 0–7 und 15–30 Tagen überein, die bei inländischen und eingehenden Buchungen weit verbreitet sind. Mobile-First-Verhalten definiert nun die Konversionsreise, und Betreiber, die OTA-Geschwindigkeit und -Klarheit in direkten Kanälen erreichen, können Ratenparität verteidigen und gleichzeitig Datenvorteile nutzen. Technologieanbieter berichten von starkem Schwung im direkten Vertrieb in ganz Asien und in Vietnam, was darauf hindeutet, dass anhaltende Investitionen weiterhin schrittweise Marktanteilsverschiebungen zurück zu hoteleigenen Kanälen erzielen sollten. Dieselben Dynamiken sind in regionalen Branchen-Benchmarks sichtbar und unterstützen die Ansicht, dass der Vietnam-Gastgewerbe-Markt für Betreiber mit modernen direkten Vertriebssystemen in eine ausgewogenere Verteilungsphase eintritt.

Inländische OTAs und Meta-Akteure entwickeln Angebote, die auf preissensible Reisende zugeschnitten sind, einschließlich sofortiger Rückerstattungen und gebührenfreier Stornierungen, die durch lokale E-Wallets unterstützt werden. Internationale OTAs dominieren weiterhin in absolutem Anteil, insbesondere bei eingehenden Reisen, stehen aber unter Margendruck, da Loyalitätsprogramme und Aktionen notwendig bleiben, um die Aufmerksamkeit zu erhalten. Hotels reduzieren ihre Abhängigkeit durch Investitionen in Content- und Social-Media-gesteuertes Marketing, das direkt zu Buchungsseiten mit klaren Paketen, transparenten Gebühren und flexiblen Bedingungen führt. Die Unternehmens- und MICE-Nachfrage hat sich in Hanoi und HCMC erholt und hat Premium-Tagesraten und Blockbuchungen unterstützt, die sich in bessere Prognosevisibilität übersetzen. Groß- und traditionelle Reisebüros bleiben in Märkten wie Japan und Taiwan relevant, die ältere Reisendensegmente haben, aber diese Kanäle sehen sich einer schrittweisen Marktanteilserosion gegenüber, da digitales Buchen unter jüngeren Bevölkerungsgruppen weiter zunimmt. Da Betreiber die Verteilung neu ausbalancieren, ist der Vietnam-Gastgewerbe-Markt in der Lage, mehr direkten Mehrwert durch Gästebesitz und geringere Provisionsverluste zu erzielen, insbesondere bei Marken mit starken Loyalitäts-Ökosystemen.

Geografische Analyse

Südvietnam führte die regionale Performance mit einem Anteil von 51,47 % an der Nachfrage 2025 an, verankert durch die Unternehmensbasis von HCMC, expatriatengetriebene Langzeitaufenthalte und direkte Verbindungen in ganz Südostasien, die den Geschäftsreiseverkehr das ganze Jahr über stabil halten. Die Luxusbelegung in HCMC erreichte 2025 83 % mit einer durchschnittlichen Tagesrate von nahezu 180 USD, eine Kombination, die sowohl die anhaltende Unternehmensnachfrage als auch die maßvollen Nettoneuzugänge zur gehobenen Kapazität widerspiegelt. Die Tourismuseinnahmen der Stadt beliefen sich 2025 auf 9,94 Milliarden USD, was die Breite der Besuchersegmente unterstreicht, die Unterkunfts- und Nebenausgaben unterstützen. Die maßvolle Pipeline der Region bis 2026 trug dazu bei, die Preismacht in führenden Teilmärkten zu erhalten, wo die Nachfrage das neue Angebot im Laufe des Jahres übertraf. Diese Dynamiken bestätigen, dass die südliche Region den größten Anteil am Vietnam-Gastgewerbe-Markt hält und wahrscheinlich weiterhin den Maßstab für landesweite durchschnittliche Tagesraten und Belegung setzen wird.

Die Zentralküste und das Hochland verzeichneten den schnellsten Wachstumsausblick mit einer prognostizierten CAGR von 13,36 %, was mit großen gemischt genutzten Entwicklungen und einer Küstenpipeline übereinstimmt, die die Mehrheit der neuen Zimmer in mittleren bis Luxussegmenten platziert. Die Premium-Tagesraten und Belegung von Da Nang spiegeln eine wachsende Verteilung von gehobenen und oberen gehobenen Produkten sowie verbesserte Autobahnen wider, die die Routen von Hue und Hoi An verkürzen. Neue Luxusbetriebe haben in Ha Long und Nha Trang eröffnet, oft Hotels mit Villen kombinierend, was hochausgabenfreudige Reisende anzieht, die die Nähe zu UNESCO-Stätten und Strandanlagen suchen. Die Entwicklung der Region zieht auch mehr internationale Marken an, um Resorts und Residenzen zu betreiben, eine Verschiebung, die die Ratenintegrität und standardisierte Serviceniveaus unterstützt. Da diese Vermögenswerte in Betrieb gehen, wird der Anteil der Zentralregion am Vietnam-Gastgewerbe-Markt wachsen, während ein starkes Mittelsegmentvolumen aus Charter- und Familienreisen erhalten bleibt.

Nordvietnam hielt seinen Schwung durch veranstaltungsgetriebene Nachfrage und markengeführte Luxusexpansion aufrecht, mit Betrieben, die in der Nähe von Signaturvierteln im Zentrum Hanois eröffnen oder geplant sind. Belegung und durchschnittliche Tagesraten bleiben in vielen Segmenten unter denen von HCMC, doch Premiummarken haben sich zu zentralen Standorten verpflichtet, wo diplomatische Missionen und Unternehmensbüros konzentriert sind. Ha Long und Hai Phong ergänzen den nördlichen Premiummix mit neuen oberen gehobenen Betrieben und großen Entwicklungen, die niedrigere Grundstückskosten und verbesserten Zugang zu Küstenattraktionen nutzen. Autobahnen erhöhen weiterhin die Machbarkeit von Wochenendausflügen von der Hauptstadt zu nördlichen Küsten- und Bergdestinationen, was eine gesunde inländische Freizeitbasis unterstützt. Die Rolle der Region im Vietnam-Gastgewerbe-Markt wird sich neben Markeneröffnungen und Verkehrsverbesserungen ausweiten, auch wenn der Süden der größte regionale Beitragszahler bleibt.

Wettbewerbslandschaft

Inländische Marktführer nutzen weiterhin vertikale Integrationsstrategien und gehen gleichzeitig Partnerschaften mit globalen Marken unter Managementverträgen ein, um Service und Vertrieb zu stärken. Internationale Betreiber diversifizierten ihre Portfolios in Stadt- und Resortdestinationen in den Jahren 2024 und 2025, fügten Marken und Betriebe hinzu, die die Messlatte für Gästeerlebnis und Revenue-Management-Praktiken erhöhten. Diese Schritte stimmen mit dem Fokus der Eigentümer auf Vermögenskontrolle gepaart mit ausgelagerter Betriebskompetenz überein, ein Modell, das nun im vietnamesischen Gastgewerbemarkt verbreitet ist. Da die Markenpräsenz in gehobenen Segmenten wächst, behalten unabhängige Eigentümer Maßstab in Budget- und Mittelsegmenten und konkurrieren mit Qualitätsverbesserungen und gezielten digitalen Investitionen.

Die strategische Expansion setzte sich in einem zügigen Tempo unter globalen Gruppen mit einer Reihe hochkarätiger Unterzeichnungen und Eröffnungen fort. Accor unterzeichnete ein Luxusprojekt in Hai Phong, das Hotelzimmer und Serviced Apartments umfasst, um die Unternehmensnachfrage in einem sich schnell expandierenden Industriezentrum zu erfassen. IHG eröffnete neues Luxusinventar in Ha Long und trieb weitere gehobene Projekte an der Zentralküste voran, um der steigenden Nachfrage in Küsten- und UNESCO-nahen Destinationen zu begegnen. Marriott expandierte entlang des Mekong mit einer Eröffnung Ende 2025, die ein Autograph Collection Resort in Can Tho einführte, was auch einen breiteren Meilenstein für das Asien-Pazifik-Portfolio der Gruppe außerhalb Chinas markierte. Hyatt eröffnete im Dezember 2025 sein erstes Betrieb in Nha Trang und fügte Strandlageninventar mit MICE-Kapazität hinzu, das auf regionale Gruppengeschäfte abzielt.[4] Hyatt Hotels Corporation, "Hyatt and Grupo Piñero Finalize Strategic Joint Venture," Hyatt Hotels Corporation, newsroom.hyatt.com

Technologie- und Vertriebsstrategie stehen nun im Mittelpunkt der Differenzierung. Betriebe, die KI-Concierge-Dienste, IoT-Energiemanagementsysteme und integrierte Wallet-Zahlungen einsetzen, gewinnen direkten Buchungsanteil und senken die Akquisitionskosten im Vergleich zur Abhängigkeit von Intermediären. Betreiber haben auch die Investitionen in Content- und Social-Media-Konversion erhöht, was Ratenparität und bessere Monetarisierung kurzer Buchungsfenster ermöglicht. Inländische Initiativen in der Luftfahrt und integrierten Destinationsentwicklung erweitern den Luftzugang und diversifizieren Freizeitangebote in ausgewählten Märkten. Anleihe- und Kapitalmarktaktionen großer Betreiber haben Bilanzen gestärkt, um die Pipeline-Ausführung und Renovierungsprogramme für wichtige Vermögenswerte zu unterstützen. Diese Entscheidungen deuten insgesamt auf einen Fokus auf Preismacht, Servicetiefe und digitale Reichweite hin, während der Vietnam-Gastgewerbe-Markt den Prognosehorizont durchläuft.

Marktführer der Gastgewerbebranche in Vietnam

Vinpearl

Muong Thanh Hospitality

Marriott International

Accor

InterContinental Hotels Group (IHG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Pan Pacific Hotels Group eröffnete Parkroyal Serviced Suites Hanoi mit 126 Ein-, Zwei- und Drei-Zimmer-Suiten, einem Hallenbad, Gastronomiebetrieben und Tagungsräumen und markierte damit das dritte Betrieb der Gruppe in Vietnam sowie die Erweiterung ihres Langzeitaufenthalts-Fußabdrucks.

- Juli 2025: IHG eröffnete InterContinental Ha Long mit 275 Suiten und Villen und markierte damit das erste Betrieb der Marke in der Ha-Long-Bucht, das Luxusinventar für UNESCO-Welterbe-Besucher liefert, denen bisher Fünf-Sterne-Optionen fehlten.

- Juli 2025: IHG unterzeichnete voco Scenia Bay Nha Trang, ein gehobenes Hotel mit 250 Zimmern zusammen mit Nha Trang Bay JSC, das für eine Eröffnung Ende 2025 in einem 28-stöckigen Turm geplant ist und auf chinesische Reisegruppen und russische Langzeitbesucher abzielt.

- Februar 2025: Marriott eröffnete JW Marriott Residences, Grand Marina Saigon, Sea im HCMC Bezirk 1, die erste städtische Markenresidenz in Asien-Pazifik – mit 86 Einheiten für ultra-vermögende Käufer, die gastgewerblich verwaltete Immobilien suchen.

Berichtsumfang des Vietnam-Gastgewerbe-Marktes

Gastgewerbe ist der Begriff, der verwendet wird, um die Dynamik zwischen einem Gastgeber und einem Gast zu beschreiben, bei der der Gastgeber den Gast mit einem gewissen Maß an Freundlichkeit empfängt, was den Akt des Empfangens und Unterhaltens von Gästen, Besuchern oder ihnen unbekannten Personen umfasst. Eine vollständige Hintergrundanalyse der Gastgewerbebranche in Vietnam, die eine Bewertung der Branche, aufkommende Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt.

Der Vietnam-Gastgewerbe-Marktbericht ist segmentiert nach Typ (Kettenhotels, unabhängige Hotels), Unterkunftsklasse (Luxus, Mittel- und oberes Mittelsegment, Budget und Economy, Serviced Apartments), Buchungskanal (Direktes Digitales Buchen, OTAs, Unternehmens-/MICE-Buchungen, Groß- und traditionelle Reisebüros) und Geografie (Nordvietnam, Zentralküste und Hochland, Südvietnam). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und oberes Mittelsegment |

| Budget und Economy |

| Serviced Apartments |

| Direktes Digitales Buchen |

| OTAs |

| Unternehmens-/MICE-Buchungen |

| Groß- und traditionelle Reisebüros |

| Nordvietnam (Hanoi und Umgebung) |

| Zentralküste und Hochland |

| Südvietnam (HCMC und Mekong) |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und oberes Mittelsegment | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Buchen |

| OTAs | |

| Unternehmens-/MICE-Buchungen | |

| Groß- und traditionelle Reisebüros | |

| Nach geografischer Region | Nordvietnam (Hanoi und Umgebung) |

| Zentralküste und Hochland | |

| Südvietnam (HCMC und Mekong) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vietnam-Gastgewerbe-Markt und wie ist der Wachstumsausblick bis 2031?

Die Größe des Vietnam-Gastgewerbe-Marktes betrug 2026 25,67 Milliarden USD und soll bis 2031 bei einer CAGR von 8,17 % einen Wert von 38,01 Milliarden USD erreichen, was politikgetriebenes Wachstum und steigende Fernstreckennachfrage widerspiegelt.

Welche Segmente führen und wachsen am schnellsten nach Typ, Klasse, Kanal und Region?

Unabhängige Hotels führten 2025 mit einem Anteil von 69,88 %, während Ketten das schnellste Wachstum verzeichneten; das Mittel- und obere Mittelsegment hielt einen Anteil von 48,79 %, während Luxus am schnellsten wuchs; OTAs hielten einen Anteil von 58,85 %, während direktes digitales Buchen am schnellsten wuchs; der Süden führte mit einem Anteil von 51,47 %, während die Zentralküste und das Hochland am schnellsten wachsen.

Welche politischen Änderungen beeinflussen den Vietnam-Gastgewerbe-Markt im Jahr 2026 am stärksten?

Visabefreiungen wurden auf 24 Länder mit 45-tägigen Aufenthalten ausgeweitet und der Zugang zu 90-tägigen E-Visa wurde erweitert, was Reisehürden reduzierte und Aufenthalte verlängerte, insbesondere aus Europa, Indien und Russland.

Wie verschieben sich die Buchungskanäle für Hotels in Vietnam?

OTAs bleiben dominant, aber direktes digitales Buchen wächst am schnellsten aufgrund von KI-Chatbots, Wallet-Integrationen und Social-Media-gesteuerter Konversion, was die Akquisitionskosten senkt und die Gästedatenverwaltung für Betreiber verbessert.

Wo konzentrieren sich neue gehobene und Luxuseröffnungen?

Gehobene und Luxuseröffnungen konzentrieren sich entlang der Zentralküste und in nördlichen Zentren wie Ha Long und Hanoi, mit bemerkenswerten Projekten aus den Jahren 2025 und 2026 unter globalen Marken, die das Angebot in wichtigen Destinationen ergänzen.

Welche Risiken könnten das Wachstum des Vietnam-Gastgewerbe-Marktes dämpfen?

Erhöhte Baukosten, Mangel an Führungspersonal mit Sprachkenntnissen, langsame Genehmigungsverfahren für gemischt genutzte Resorts und die Konzentration eingehender Flugkapazitäten aus China und Südkorea sind die primären Gegenwindfaktoren, die das kurzfristige Risiko prägen.

Seite zuletzt aktualisiert am: