Größe und Marktanteil des österreichischen Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

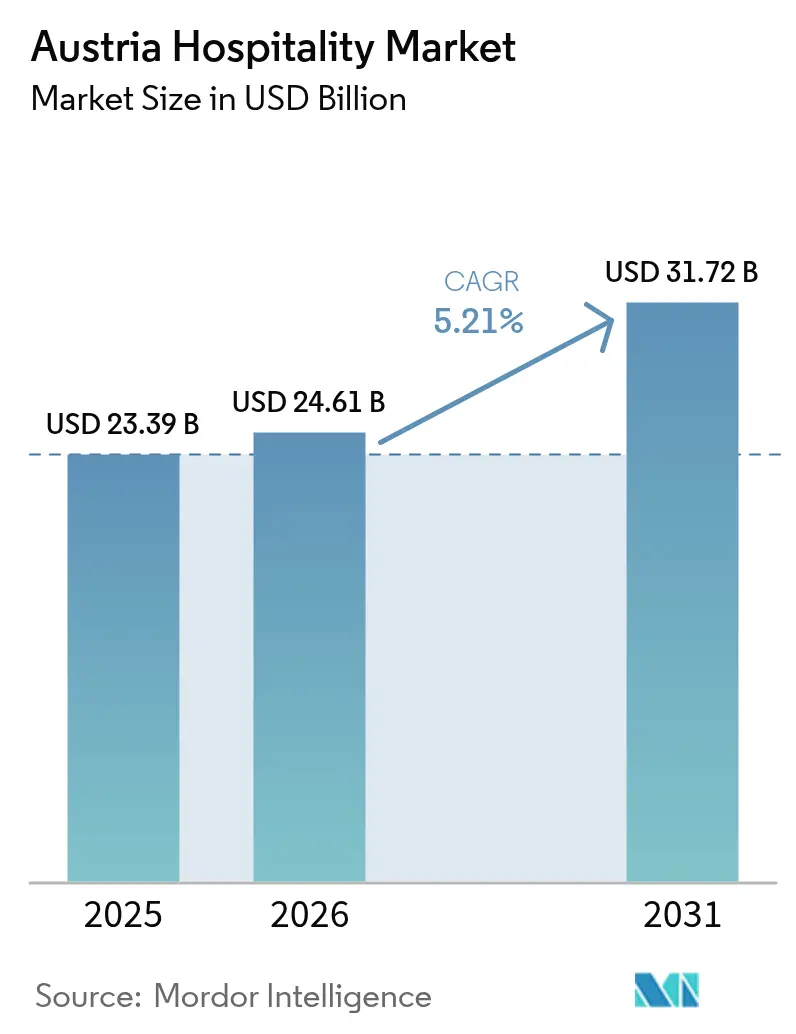

| Marktgröße im Basisjahr (2025) | 23.39 Milliarden US-Dollar |

| Marktgröße (2026) | 24.61 Milliarden US-Dollar |

| Marktgröße (2031) | 31.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

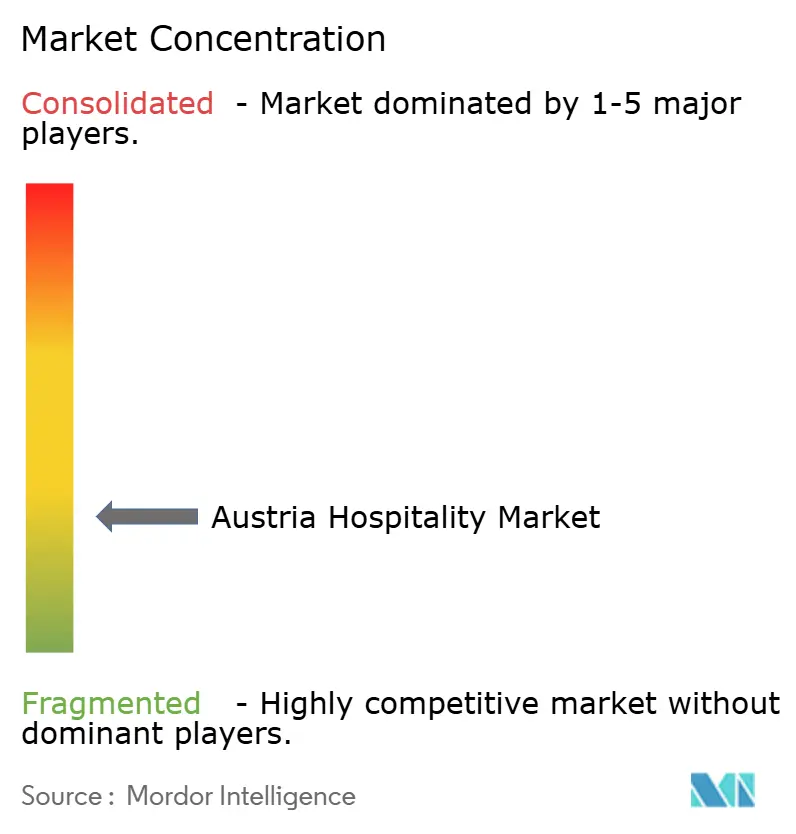

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Gastgewerbe-Marktes durch Mordor Intelligence

Die Größe des österreichischen Gastgewerbe-Marktes soll von 23,39 Milliarden USD im Jahr 2025 auf 24,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 einen Wert von 31,72 Milliarden USD erreichen. Wien führt das globale ICCA-Ranking 2024 mit 154 internationalen Kongressen an und sorgt für eine konstante Zimmernachfrage. Vereinfachte eVisa-Protokolle und erweiterte transatlantische sowie asiatische Verbindungen verlängern die Aufenthalte von Fernreisenden um 1,7 Nächte und steigern die täglichen Ausgaben um 22 %. Direkte digitale Kanäle wachsen schneller als vermittelte Buchungen und verbessern die Margen für Betreiber, die Kundenbindung und dynamische Preisgestaltung priorisieren. Arbeitskräftemangel und steigende Kosten für die Einhaltung von Nachhaltigkeitsvorschriften beeinflussen den österreichischen Gastgewerbe-Markt, während regulatorische Maßnahmen bei Kurzzeitvermietungen die Nachfrage in Richtung traditioneller Beherbergungsbetriebe verlagern.

Wichtigste Erkenntnisse des Berichts

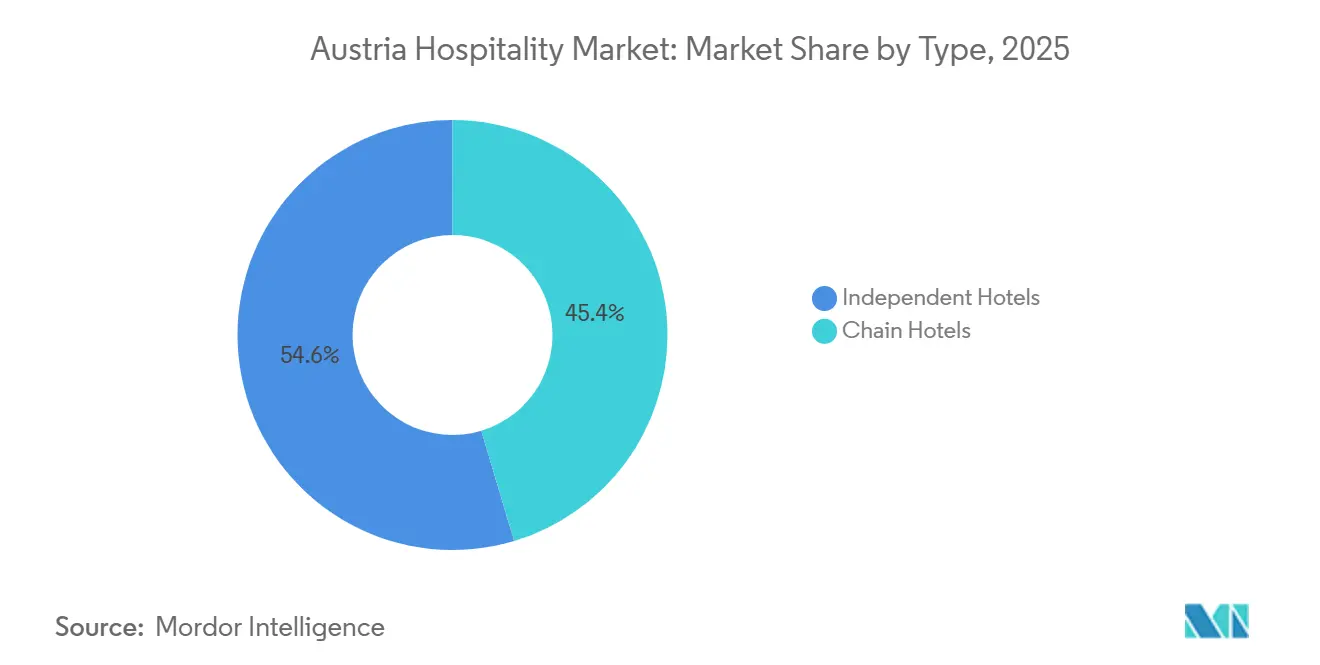

- Nach Typ führten unabhängige Hotels im österreichischen Gastgewerbe-Markt im Jahr 2025 mit einem Anteil von 54,63 %, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 7,25 % expandieren werden.

- Nach Unterkunftsklasse hielten Mittel- und obere Mittelklassehotels im Jahr 2025 einen Anteil von 43,78 % am österreichischen Gastgewerbe-Markt, während Luxushotels bis 2031 das schnellste Wachstum mit einer CAGR von 7,45 % verzeichnen sollen.

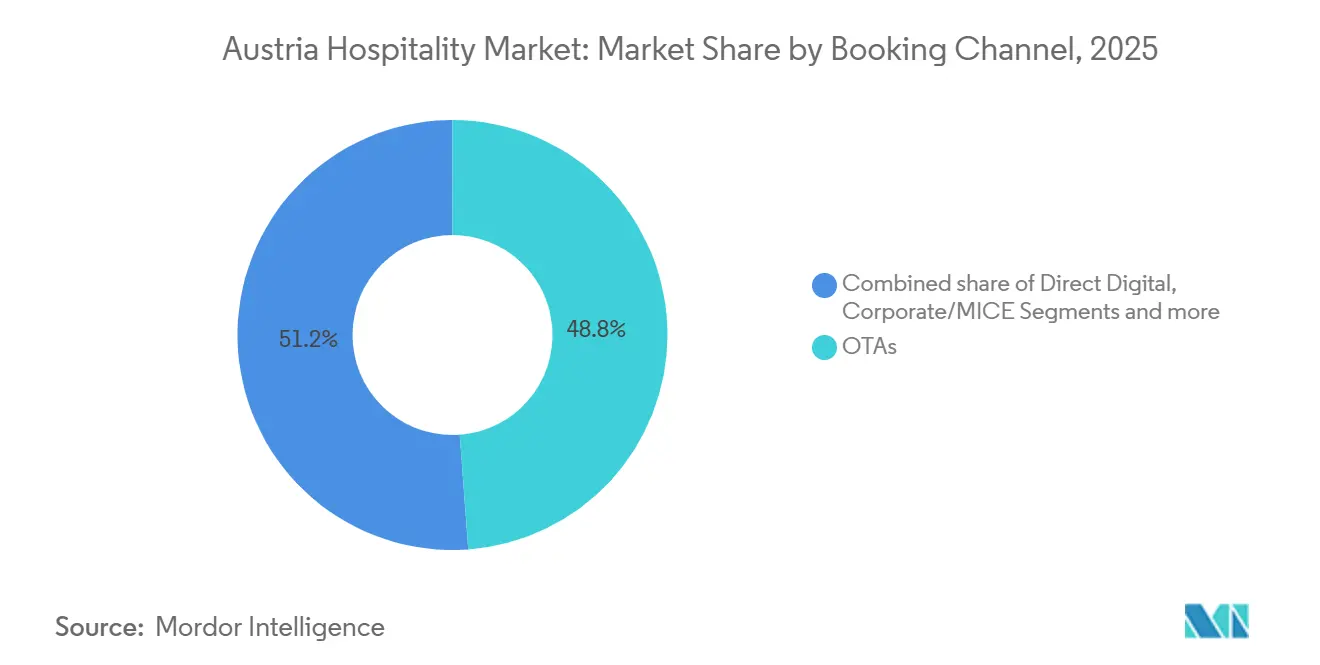

- Nach Buchungskanal entfielen im Jahr 2025 48,84 % des österreichischen Gastgewerbe-Marktes auf OTAs, während das direkte digitale Segment bis 2031 mit einer CAGR von 8,24 % wachsen soll.

- Nach Geografie trug Wien im Jahr 2025 mit 30,12 % zum österreichischen Gastgewerbe-Markt bei, und Tirol soll bis 2031 mit einer CAGR von 5,32 % die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Gastgewerbe-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der Incoming-Tourismus aus den Vereinigten Staaten und Asien nimmt stark zu und stärkt die Nachfrage im österreichischen Gastgewerbe | +1.2% | Wien, Tirol, Salzburg | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Anreize treiben nachhaltige Hotelrenovierungsprojekte voran | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Wiens wachsende Konferenzinfrastruktur stärkt das MICE-Segment | +1.0% | Wien, Ausstrahlungseffekte auf Niederösterreich | Kurzfristig (≤ 2 Jahre) |

| Inländische Kurzurlaube gewinnen an Bedeutung und unterstützen das lokale Gastgewerbe-Wachstum | +0.6% | Niederösterreich, Oberösterreich, Steiermark | Mittelfristig (2–4 Jahre) |

| Alpine Wellness-Retreats entwickeln sich zu Zentren für betriebliche Resilienztrainings | +0.7% | Tirol, Salzburg, Oberösterreich | Langfristig (≥ 4 Jahre) |

| Schienengebundene Nachtzugpakete beleben den Tourismus in Österreichs Sekundärstädten | +0.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Salzburg, Innsbruck, Graz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Incoming-Tourismus aus den Vereinigten Staaten und Asien nimmt stark zu und stärkt die Nachfrage im österreichischen Gastgewerbe

Österreich verzeichnete im Jahr 2025 157,27 Millionen Übernachtungen, ein Anstieg von 1,9 % gegenüber 2024, mit einer Verlagerung hin zu ausgabefreudigeren Fernreisenden. Die Übernachtungen von Gästen aus den Vereinigten Staaten stiegen von Januar bis Mai 2025 um 10 % auf 519.000, während chinesische Reisende das ganze Jahr über zunahmen und die Nachfrage in den Nebensaisons ankurbelten. Diese Besucher bleiben 1,7 Nächte länger und geben täglich 22 % mehr aus als regionale Gäste, bedingt durch verbesserte Flugverbindungen und vereinfachte eVisa-Protokolle. Ihre Buchungen im Oktober und April tragen zur Reduzierung der Saisonalität bei, ohne die Gewinne in der Hauptsaison während der Sommer- und Weihnachtsmärkte zu beeinträchtigen. Der Gastgewerbe-Markt profitiert davon, dass Betreiber die Preise unter der Woche und in der Nebensaison anpassen, um die höheren Ausgaben transatlantischer und asiatischer Reisender widerzuspiegeln, insbesondere in Wien und Tirol[1]TravelMole, "Österreichs Tourismusattraktivität 2025," TravelMole, travelmole.com.

Staatlich geförderte Anreize treiben nachhaltige Hotelrenovierungsprojekte voran

Bundesweite Nachhaltigkeitsboni decken bis zu 14 % der förderfähigen Öko-Sanierungskosten ab, während die Österreichische Hotel- und Tourismusbank Darlehen von 350.000 EUR (411,71 USD) bis 5 Millionen EUR (5,88 Millionen USD) mit 2 % Zinssubventionen anbietet. Dies senkt die Modernisierungskosten. Betriebe mit dem Österreichischen Umweltzeichen berichten von 6–8 % höheren durchschnittlichen Tagesraten (ADR) und 15–20 % Einsparungen bei den Betriebskosten, was den Cashflow in den Nebensaisons verbessert. Frühe Umsetzer richten sich nach der EU-Gebäuderichtlinie, die bis 2030 emissionsfreie Neubauten und bis 2032 den Energieausweis der Klasse C für ältere Gebäude vorschreibt. Die frühzeitige Durchführung von Sanierungen sichert subventionierte Finanzierungen, während Verzögerungen zu höheren Kosten führen können, wenn sich die Lieferketten verengen. Nachhaltigkeitsnachweise beeinflussen auch die Beschaffung durch Unternehmen und die Veranstaltungsauswahl in MICE-Programmen und steigern die Rendite von Grüninvestitionen[2]USP.gv.at, "Tourismusförderung durch den Bund," USP.gv.at, usp.gv.at.

Wiens wachsende Konferenzinfrastruktur stärkt das MICE-Segment

Wien investiert 230 Millionen EUR (270,6 Millionen USD) in die VIECON-Transformation der Messe Wien, um die Übernachtungsnachfrage zu steigern und die Kongresskapazitäten zu stärken. Kongressteilnehmer geben täglich 550 EUR (646,97 USD) aus, verglichen mit 170 EUR (199,97 USD) bei Freizeittouristen, was die Einnahmen steigert und höhere Hotelpreise unter der Woche unterstützt. Im Jahr 2024 war Wien Gastgeber von 154 internationalen Kongressen und 6.619 Veranstaltungen und generierte 1.999.000 Übernachtungen mit einem Wert von 1,32 Milliarden EUR (1,55 Milliarden USD). Diese Nachfrage, die weniger konjunkturabhängig ist als Freizeitreisen, füllt die Lücken in der Hotelbelegung unter der Woche, ohne Rabatte zu erfordern. Der österreichische Gastgewerbe-Sektor profitiert davon, dass Veranstaltungsorte Nachhaltigkeitsstandards erfüllen, die bei mehrjährigen Kongressbewerbungen mittlerweile entscheidend sind.

Inländische Kurzurlaube gewinnen an Bedeutung und unterstützen das lokale Gastgewerbe-Wachstum

Die inländischen Übernachtungen sollen im Jahr 2025 40,46 Millionen erreichen, ein Anstieg von 0,5 % gegenüber 2024, was die Einnahmenstabilität in der Nebensaison außerhalb der wichtigsten Tourismuskorridore unterstützt. Niederösterreich verzeichnete in der Wintersaison 2024–2025 ein Wachstum von 4,3 % bei inländischen Gästen und stärkte damit regionale Betriebe, die sich auf Wellness- und weinbasierte Reiserouten konzentrieren. Hotels, die Thermalbad-Zugang mit Weinbergstouren oder Radrouten kombinierten, verlängerten die Aufenthalte auf 2,8 Nächte, steigerten die Gesamtausgaben um 18 % und verbesserten die Margen, ohne sich ausschließlich auf Preisanpassungen zu verlassen. Der österreichische Gastgewerbe-Markt kann personalisierte Pakete ausbauen, die lokale Erlebnisse und flexible Check-in-Optionen integrieren und kurze Wochenendtrips in längere Aufenthalte umwandeln. Direktes digitales Engagement mit nahegelegenen Regionen unterstützt diese Bemühungen, fördert Wiederholungsbesuche und nachhaltiges Wachstum.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in Verbindung mit Lohninflation belastet den österreichischen Gastgewerbe-Sektor | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Anforderungen an energieeffiziente Sanierungen erhöhen die Compliance-Kosten für Hotels | -0.6% | EU-weit, konzentriert auf ältere Stadthotels | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei der Regulierung von Kurzzeitvermietungen schafft Marktinstabilität | -0.4% | Wien, Salzburg | Kurzfristig (≤ 2 Jahre) |

| Übertourismus-Bedenken in Salzburg schüren lokalen Widerstand und regulatorische Kontrolle | -0.3% | Salzburger Altstadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in Verbindung mit Lohninflation belastet den österreichischen Gastgewerbe-Sektor

Ein angespanntes Arbeitskräfteangebot im österreichischen Beherbergungs- und Gastronomiesektor ließ die Lohnkosten im Jahr 2024 steigen, wobei 90,7 % der Arbeitgeber im Jahr 2025 Schwierigkeiten hatten, Stellen zu besetzen. Hohe Vakanzen veranlassten Betreiber, Automatisierung im Empfangs- und Housekeeping-Bereich zu testen, um Servicestandards aufrechtzuerhalten. Das Kochen blieb der am schwersten zu besetzende Beruf, wobei 133 Unternehmen keine Mitarbeiter rekrutieren konnten, was unabhängige Küchen und Kettenhotels betraf. Österreichs Talent-Pakt zielt darauf ab, bis 2027 15.000 Nicht-EU-Arbeitskräfte einzustellen, aber Verzögerungen bei Visa und Unterkunft verlängern hybride Personalmodelle. Der Gastgewerbe-Markt erprobt Vier-Tage-Arbeitswochen und Self-Service-Optionen für einfache Anfragen, um die Fluktuation zu reduzieren und dem Personal zu ermöglichen, sich auf höherwertige Gästeinteraktionen zu konzentrieren[3]The International, "Österreich sieht sich mit Personalmangel im Gastgewerbe konfrontiert," The International, theinternational.at.

Strengere Anforderungen an energieeffiziente Sanierungen erhöhen die Compliance-Kosten für Hotels

Die EU-Gebäuderichtlinie schreibt vor, dass Neubauten bis 2030 emissionsfrei sein müssen und ältere Gebäude bis 2032 den Energieausweis der Klasse C erfüllen müssen, was den Kapitalbedarf für Hotels erhöht. Die Sanierung eines älteren Bestandshotels mit 120 Zimmern kostet 0,7–1,2 Millionen EUR (0,8–1,4 Millionen USD). Subventionen für eigenständige Fossilbrennstoff-Heizkessel endeten am 1. Januar 2025. Frühe Umsetzer können auf bundesweite Nachhaltigkeitsboni zugreifen, die bis zu 14 % der Investitionsausgaben abdecken und die Amortisationszeiten für HVAC- und Dämmungsmodernisierungen verkürzen. In Österreich wird erwartet, dass Sanierungswellen mit Förderfenstern und der Verfügbarkeit von Auftragnehmern zusammenfallen und die Zeitpläne vor den Fristen 2030–2032 möglicherweise beschleunigen. Die Planung von Sanierungen in der Nebensaison hilft Betreibern, Belegung und Preisgestaltung in der Hauptsaison aufrechtzuerhalten[4]Ecochain, "Energieeffizienz-Richtlinie für Gebäude," Ecochain, ecochain.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Welle der Kettenhotel-Konvertierungen verändert die Eigentümerschaftslandschaft

Kettenhotels sollen von 2026 bis 2031 mit einer CAGR von 7,25 % wachsen. Unabhängige Hotels hielten im Jahr 2025 einen Marktanteil von 54,63 % am österreichischen Gastgewerbe-Markt. Markenanbindungsstrategien haben durch Konvertierungen und Soft-Brand-Vereinbarungen zugenommen und bieten Vertriebs- und Kundenbindungsvorteile ohne vollständige Änderungen der Unternehmenskontrolle. IHG erwarb Ruby Hotels für 110,5 Millionen EUR (130,0 Millionen USD) und etablierte damit eine Lean-Luxury-Marke in Wien, deren Integration in das Reservierungssystem für 2026 geplant ist. Marriotts Partnerschaft mit VERKEHRSBUERO fügte über 1.100 Zimmer unter Four Points Flex by Sheraton und Tribute Portfolio hinzu und optimierte den globalen Vertriebssupport für Bestandsobjekte. Unabhängige Betreiber gewinnen wiederkehrende inländische Gäste, die personalisierten Service schätzen, stehen jedoch vor höheren Compliance- und Technologiekosten pro Objekt. Eigentümer-Betreiber in Österreich wägen Franchisegebühren gegen direkte Nachfrage und markenweites Revenue Management ab.

Kettenhotels verwalten DSGVO- und Berichtspflichten über zentrale Teams, während unabhängige Betriebe auf externe Berater angewiesen sind. Starke First-Party-Programme reduzieren Provisionsabflüsse um 4 bis 7 Prozentpunkte und verbessern die objektbezogenen Margen durch direkte digitale Reservierungen und Kundenbindungsinitiativen. Konvertierungen mit minimalen Ausfallzeiten sichern Cashflows und senken Baurisiken in Städten mit strengen Bebauungsvorschriften. Asset-Light-Partnerschaften ermöglichen schnellere Anpassungen an sich ändernde Gästepräferenzen im österreichischen Gastgewerbe-Markt.

Nach Unterkunftsklasse: Luxus-Boom spiegelt Vermögensmigration und Ultra-Premium-Positionierung wider

Luxusimmobilien sollen bis 2031 mit einer CAGR von 7,45 % wachsen. Mittel- und obere Mittelklassehotels machten im Jahr 2025 43,78 % des Wertes des österreichischen Gastgewerbe-Marktes aus. Das Mandarin Oriental Wien mit 138 Zimmern und 52 Suiten stärkte das Ultra-Luxus-Segment in der Hauptstadt. Vermögenstransaktionen, wie der Erwerb des Ritz-Carlton Wien durch einen nahöstlichen Investor, spiegeln das Vertrauen in eine anhaltende Nachfrage wider. Mittel- und obere Mittelklassehotels bedienen die Unternehmens- und Freizeitnachfrage, während Budgetimmobilien unter Lohndruck leiden, der die Margen bei niedrigeren durchschnittlichen Tagesraten (ADR) reduziert. Serviced Apartments unterstützen Langzeitaufenthalte für umziehende Führungskräfte und Produktionsteams und treiben die Nachfrage über die Hauptsaison hinaus an, ohne umfangreiche Ausstattung zu erfordern.

Falkensteiner investiert 40 Millionen EUR (47,1 Millionen USD), um den Alpine Palace in ein 127-Zimmer-Luxusresort umzuwandeln, mit Fokus auf Wellness und Bedürfnisse für Unternehmens-Retreats. Nachhaltigkeitszertifizierungen ermöglichen höhere durchschnittliche Tagesraten (ADR) und ziehen ausgabefreudige Gäste an, während energieeffiziente Systeme helfen, steigende Betriebskosten zu managen. Der österreichische Gastgewerbe-Markt verlagert sich in den oberen Segmenten in Richtung Qualität, wobei kuratierte Erlebnisse reine Zimmerangebote ersetzen. Mittelklasseimmobilien profitieren, wenn Unternehmensreisebudgets Gäste in niedrigere Segmente drängen. Budget- und Economy-Betreiber überdenken Formate und Personalmodelle, um die Rentabilität aufrechtzuerhalten, da die Löhne schneller steigen als die Zimmerpreise.

Nach Buchungskanal: Direktes Digitales Wachstum fordert OTA-Dominanz durch KI und Kundenbindungsstrategien heraus

OTAs machten im Jahr 2025 48,84 % der Buchungen aus. Direkte digitale Reservierungen, unterstützt durch Kundenbindungsplattformen und integrierte Apps, sollen bis 2031 mit einer CAGR von 8,24 % wachsen. Die Ausweitung direkter Kanäle ermöglicht es Hotels, 4 bis 7 Prozentpunkte an Provisionsmargen zurückzugewinnen und CRM-Daten zu nutzen, um zielgerichtete Angebote zu erstellen und Wiederholungsaufenthalte zu steigern. Der österreichische Gastgewerbe-Markt setzt KI-Chatbots für die Unterstützung vor der Ankunft und während des Aufenthalts ein, reduziert Servicereibungspunkte und ermöglicht schlanken Teams, höhere Volumina zu bewältigen. Revenue-Management-Systeme werden für präzise Preisgestaltung und Paketdesigns eingesetzt, die Transport- oder Wellness-Zugang beinhalten und die durchschnittlichen Tagesraten (ADR) steigern. Unternehmens- und MICE-Buchungen bleiben beziehungsgetrieben und bevorzugen Immobilien mit dedizierten Vertriebsteams und Kundenbindungsprogrammen.

Traditionelle Agenten und Großhändler behalten ihre Bedeutung in bestimmten Quellmärkten, in denen Gruppenreiserouten und Sprachunterstützung entscheidend sind. Unabhängige Hotels stehen vor höheren Fixkosten für die Entwicklung DSGVO-konformer Datenplattformen, während globale Ketten diese Investitionen über größere Portfolios verteilen. Mit der Verbesserung direkter Buchungstools konvertieren Metasuche- und Marken-Webseiten mehr Besucher in Käufer und reduzieren die Abhängigkeit von provisionsabhängigen Drittanbieterplattformen. Die OTA-Sichtbarkeit bleibt für die Neukundengewinnung entscheidend, aber die Kundenbindung verlagert sich zu Marken-Ökosystemen, die Wiederholungsaufenthalte und Empfehlungen belohnen. Die Optimierung des Kanalmix wird voraussichtlich fortgesetzt, da Betreiber Skalenvorteile mit Provisions- und Datenaspekten abwägen.

Geografische Analyse

Österreich verzeichnete im Jahr 2025 157,27 Millionen Übernachtungen, ein Anstieg von 1,9 % gegenüber 2024, mit stabilem Wachstum in den wichtigsten Bundesländern. Wien machte mit 20,09 Millionen Übernachtungen 30,12 % des österreichischen Gastgewerbe-Marktanteils aus, unterstützt durch internationale Tagungen und Ausstellungen. Im Jahr 2024 war die Stadt Gastgeber von 6.619 Veranstaltungen, generierte 1.999.000 Übernachtungen und erweiterte die Kapazität auf 81.800 Betten, um größere Kongresse und saisonale Nachfrage zu bewältigen. Tirol meldete im Jahr 2025 50,02 Millionen Übernachtungen und behauptete seine Position im alpinen Freizeittourismus, während es sich für die Sommermonate in Richtung Wellness diversifizierte. Salzburg verzeichnete im Jahr 2025 30,90 Millionen Übernachtungen, angetrieben durch kulturelle und veranstaltungsbezogene Nachfrage.

Tirol soll bis 2031 mit einer CAGR von 5,32 % wachsen, unterstützt durch Wellness-Retreats und verbesserten Fernreisezugang, der die durchschnittlichen Ausgaben steigert. Die Übernachtungen von Gästen aus den Vereinigten Staaten stiegen in den ersten fünf Monaten des Jahres 2025 um 10 %, während China positive Dynamik zeigte, Buchungsfenster verlängerte und die Belegung unter der Woche stabilisierte. Wiens Belegung lag im Jahr 2025 im Durchschnitt bei 70,8 %, unterstützt durch erweiterte Veranstaltungskapazitäten und Bettenverfügbarkeit für gleichzeitige Veranstaltungen. Nieder- und Oberösterreich zogen Inlandstouristen mit zugänglichen Standorten und gebündelten Spa- oder Weinerlebnissen an und verteilten die Nachfrage über Wien hinaus. Das regionale Marktwachstum wird durch Infrastruktur, vielfältige Angebote und sich entwickelnde Reisendenpräferenzen unterstützt.

Politik- und Angebotsänderungen beeinflussten auch die regionale Leistung. Wiens 90-Tage-Obergrenze für Kurzzeitvermietungen außerhalb von Wohnzonen reduzierte das alternative Angebot und lenkte die Freizeitnachfrage auf Hotels um. Die Übernachtungen in privaten Ferienwohnungen in Wien sanken zwischen Mai und September 2024 um 13,9 %, was die Hotelbelegung in den Kernbezirken erhöhte. Kärnten verzeichnete im Jahr 2025 einen Rückgang der Übernachtungen um 0,7 %, während Niederösterreich um 0,4 % nachgab, was auf alternde Objekte und Produktlücken hinweist, die in neuen Plänen angegangen werden. Regionale Investitionen in Wellness, Kultur und Schienenanbindung sollen mehrstufige Reiserouten fördern, die durch Wiens Kongressattraktivität verankert werden.

Wettbewerbslandschaft

Der österreichische Gastgewerbe-Markt ist mäßig konzentriert, mit vielen unabhängigen Betreibern und zunehmenden Konvertierungen zu globalen Markensystemen. Kettengruppen bevorzugen Asset-Light-Wachstum und fügen verwaltete und franchisierte Zimmer über Soft-Brand-Rahmen hinzu, die die Eigentümerautonomie wahren. Marriotts Partnerschaft mit VERKEHRSBUERO konvertierte über 1.100 Zimmer in Four Points Flex by Sheraton und Tribute Portfolio und erweiterte seine Präsenz in wichtigen Städten. IHG erwarb Ruby Hotels für 110,5 Millionen EUR (130,0 Millionen USD) und stärkte damit das Lean-Luxury-Angebot in Wien und integrierte die Marke in ein globales Vertriebsnetzwerk. Familiengeführte Gruppen wie Falkensteiner konzentrieren sich auf Wellness und Erlebnisdifferenzierung durch gezielte Investitionen. Das Investoreninteresse an Wien bleibt stark, wie der Verkauf des Vienna Marriott Hotel an ein internationales Konsortium zeigt.

Technologie- und Kanalstrategien sind entscheidend für Wettbewerbsvorteile. Die Stärkung von Kundenbindungsprogrammen und App-basierten Diensten erhöht die Beitragsmargen um 4 bis 7 Prozentpunkte. Revenue-Management-Plattformen ermöglichen dynamische Preisgestaltung und gebündelte Angebote, wie die Kombination von Zimmern mit Bahnanschluss oder Wellness-Ausstattung, und steigern die durchschnittlichen Tagesraten (ADR). KI-Chatbots und Self-Service-Tools reduzieren den Personaldruck an der Rezeption und ermöglichen es den Mitarbeitern, sich auf die Gästezufriedenheit zu konzentrieren. Das Österreichische Umweltzeichen unterstützt das ADR-Wachstum und beeinflusst die Beschaffung für MICE-Veranstaltungen. Betreiber, die Nachhaltigkeit mit Gästeerlebnis und digitalem Komfort verbinden, erzielen höhere Wiederholungsraten und Empfehlungen.

Herausforderungen beim Humankapital bestehen fort. Im Jahr 2025 berichteten 90,7 % der Arbeitgeber von Einstellungsschwierigkeiten, wobei Köche am schwersten zu rekrutieren waren. Neue Arbeitszeitmodelle und erweiterte Schulungsmaßnahmen sollen die Fluktuation reduzieren. Hiltons Auszeichnung als Österreichs bester Arbeitgeber Nr. 1 im Jahr 2024 unterstreicht die Bedeutung von Arbeitgeberpraktiken bei der Personalgewinnung. Unternehmen, die Bindungsstrategien, Technologie und flexible Personalplanung integrieren, verbessern die Produktivität angesichts von Lohndruck und Sanierungsbedarf. Konvertierungen und selektive Objektverkäufe spiegeln das Vertrauen in Wiens MICE-Kapazitäten und wachsende Beherbergungskapazitäten wider, die größere Veranstaltungen ohne Preisminderung unterstützen.

Marktführer im österreichischen Gastgewerbe

Austria Trend Hotels

ARCOTEL Hotels

Falkensteiner Hotels & Residences

Accor (Ibis, Mercure, Novotel)

Marriott International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Accor rebrandete das 102-Zimmer-Hotel Rathauspark Wien, das zuvor zu Radisson gehörte, in seine Handwritten Collection. Das 4-Sterne-Hotel in der Nähe des Wiener Rathauses verfügt über eine 24-Stunden-Lobbybar, ein Fitnesscenter und das Österreichische Umweltzeichen. Diese Partnerschaft mit Verkehrsbuero Hospitality stärkt Accors Präsenz im DACH-Markt mit Fokus auf mittelklassige, unabhängige Hotels mit einzigartiger Identität.

- Januar 2026: Die österreichische Bundesregierung verabschiedete die

Vision T,

eine Tourismusstrategie, die 1 Million EUR (1,2 Millionen USD) für das Marketing der Olympischen Winterspiele Mailand/Cortina bereitstellt und die Lizenzierung für Gastgewerbebetriebe vereinfacht. Sie umfasst „Talent-Visa” für Saisonarbeiter und ist auf das Programm Sanierungsoffensive 2026 im Wert von 1,8 Milliarden EUR (2,1 Milliarden EUR) abgestimmt (360 Millionen EUR (423,5 Millionen USD) jährlich, 2026–2030) für energieeffiziente Hotelrenovierungen, um Arbeitskräftemangel und steigende Kosten zu bewältigen. - Dezember 2025: Mandarin Oriental eröffnete sein erstes österreichisches Objekt, ein 138-Zimmer-Luxushotel (86 Zimmer, 52 Suiten) in einem restaurierten Jugendstil-Gerichtsgebäude von 1908 im Ersten Bezirk Wiens. Das 5-Sterne-Hotel umfasst vier Restaurantbereiche unter der Leitung von Küchenchef Thomas Seifried, ein Spa mit sieben Behandlungsräumen, einen Innenpool und einen 140 m² großen Ballsaal.

- November 2025: Motel One erweiterte seine Präsenz in Wien durch die Eröffnung des 198-Zimmer-Hotels Vienna-Donau City. Diese Ergänzung stärkt sein standardisiertes, technologiegetriebenes Modell für urbane Umgebungen.

Berichtsumfang des österreichischen Gastgewerbe-Marktes

Der Bericht über den österreichischen Gastgewerbe-Markt analysiert den Hotel- und Beherbergungssektor und umfasst Nachfragetrends, Angebotsdynamiken und regionale Leistung. Er segmentiert den Markt nach Typ, Unterkunftsklasse, Buchungskanälen und Geografie (Wien, Niederösterreich, Oberösterreich, Salzburg, Tirol und andere). Zu den wichtigsten Treibern zählen gestiegener Incoming-Tourismus aus den Vereinigten Staaten und Asien, staatliche Anreize für nachhaltige Sanierungen, Wiens wachsende Konferenzinfrastruktur, inländische Kurzurlaube, alpine Wellness-Retreats und schienengebundene Nachtzugpakete zur Belebung von Sekundärstädten. Herausforderungen umfassen Arbeitskräftemangel, Lohninflation, strengere Energieeffizienzstandards, regulatorische Unsicherheit und Übertourismus in Salzburg. Der Bericht nutzt das Fünf-Kräfte-Modell nach Porter, um Vorschriften, Technologie, Lieferketten und Wettbewerb zu bewerten. Er liefert Marktgröße, Prognosen, Unternehmensprofile und Marktanteilsanalysen für Akteure wie Austria Trend Hotels, ARCOTEL Hotels und andere. Der Bericht stellt Marktgröße und Prognosen für den österreichischen Gastgewerbe-Markt in Wert (USD) über alle Segmente hinweg bereit.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Oberes Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digital |

| OTAs |

| Unternehmens- / MICE |

| Groß- & Traditionelle Agenten |

| Wien |

| Niederösterreich |

| Oberösterreich |

| Salzburg |

| Tirol |

| Übriges Österreich |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Oberes Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digital |

| OTAs | |

| Unternehmens- / MICE | |

| Groß- & Traditionelle Agenten | |

| Nach Geografie | Wien |

| Niederösterreich | |

| Oberösterreich | |

| Salzburg | |

| Tirol | |

| Übriges Österreich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Gastgewerbe-Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des österreichischen Gastgewerbe-Marktes beträgt im Jahr 2025 23,39 Milliarden USD und soll bis 2031 bei einer CAGR von 5,21 % einen Wert von 31,72 Milliarden USD erreichen, was eine robuste Nachfrage in Stadt- und Alpendestinationen widerspiegelt.

Welche Unterkunftstypen wachsen im österreichischen Gastgewerbesektor am schnellsten?

Kettenhotels sollen von 2026 bis 2031 mit einer CAGR von 7,25 % expandieren, während unabhängige Hotels mit einem Basisanteil von 54,63 % im Jahr 2025 wichtig bleiben und die regionale Vielfalt verankern.

Wie beeinflusst Wien die nationale Leistung im österreichischen Gastgewerbe-Markt?

Wien trug im Jahr 2025 30,12 % des Wertes bei, war 2024 Gastgeber von 6.619 Tagungen und treibt weiterhin die Nachfrage unter der Woche mit erstklassiger internationaler Kongressaktivität an.

Welche Buchungskanäle werden im Prognosezeitraum in Österreich Marktanteile gewinnen?

Direkte digitale Reservierungen sollen bis 2031 mit einer CAGR von 8,24 % wachsen, da Hotels in Kundenbindungsplattformen und Revenue Management investieren, um Provisionsabflüsse zu reduzieren.

Welche Regionen in Österreich sind bis 2031 für das schnellste Wachstum positioniert?

Tirol soll mit einer CAGR von 5,32 % führen, unterstützt durch wellness-orientierte Produktentwicklung und stärkere Incoming-Ströme, die über die Skisaison hinausgehen.

Welche politischen und Compliance-Themen sind für Betreiber in Österreich am wichtigsten?

Energieeffizienzvorschriften gemäß der EU-Gebäuderichtlinie und lokale Kurzzeitvermietungsregeln prägen Investitionspläne und Angebotsdynamiken, während Arbeitskräftemangel die betriebliche Komplexität weiterhin erhöht.

Seite zuletzt aktualisiert am: