Marktgröße und Marktanteil für Gaming-Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.39 Milliarden US-Dollar |

| Marktgröße (2031) | 23.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

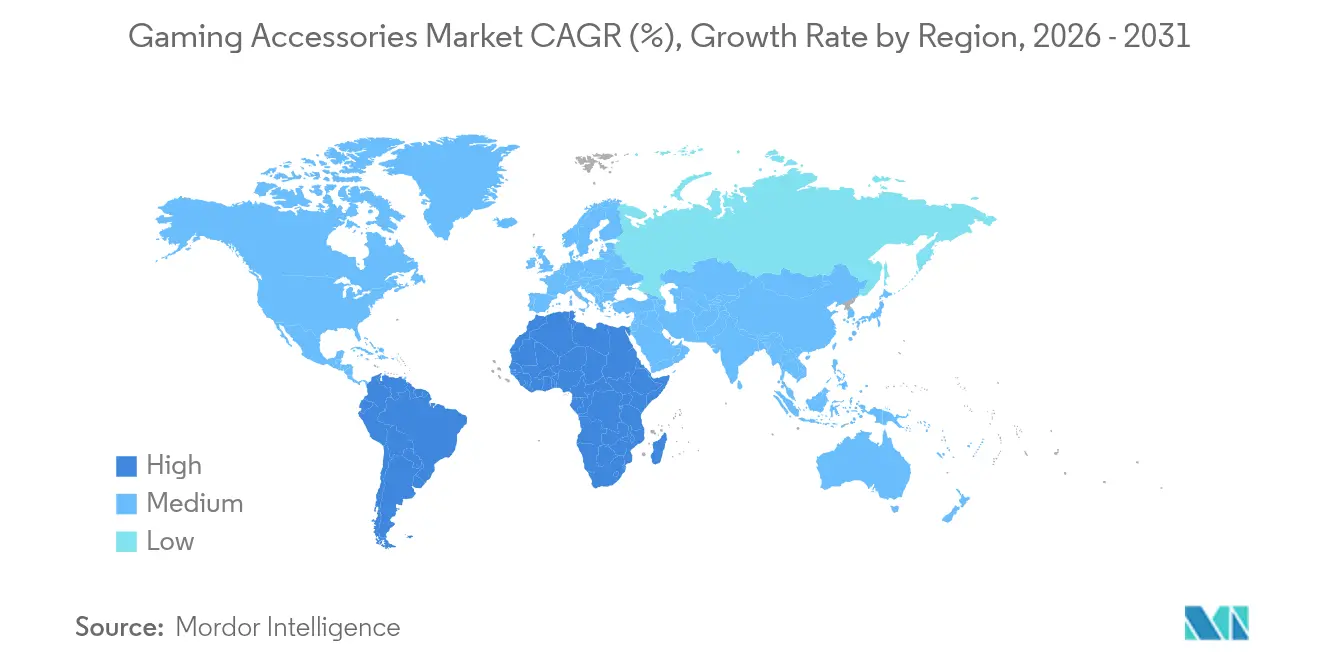

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

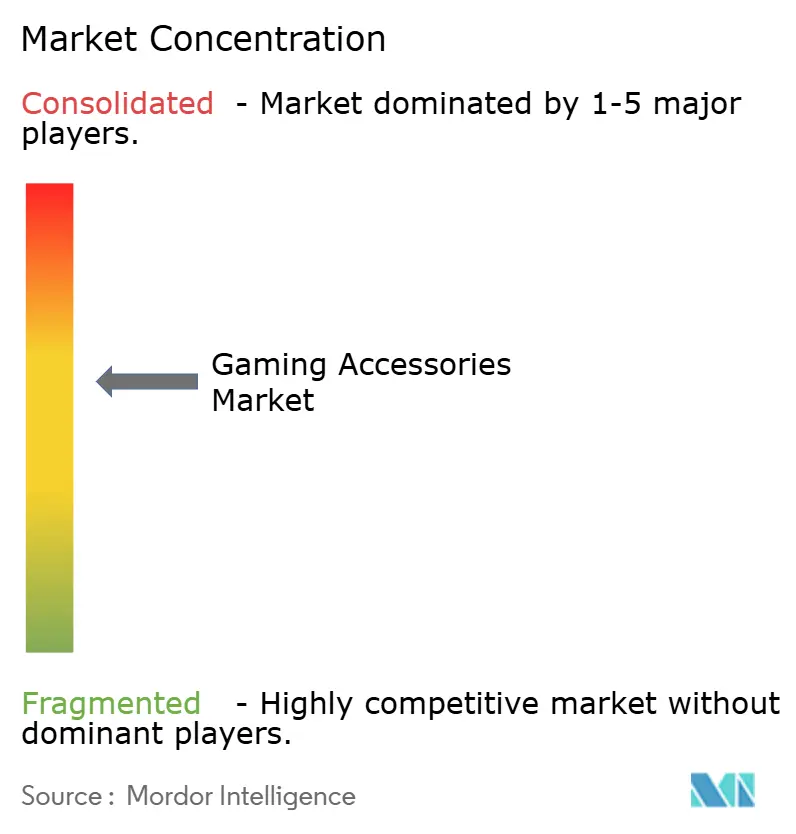

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gaming-Zubehör von Mordor Intelligence

Die Marktgröße für Gaming-Zubehör wird voraussichtlich von USD 13,09 Milliarden im Jahr 2025 auf USD 14,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 23,14 Milliarden bei einer CAGR von 9,96 % über den Zeitraum 2026–2031 erreichen. Diese Entwicklung spiegelt den Übergang des Sektors von einfachen Peripheriegeräten hin zu softwareintegrierten Ökosystemen wider, die Spielen, Produktivität und Content-Erstellung vereinen. Das Wachstum wurde durch die Professionalisierung des Esports, den Aufstieg von Cloud-Gaming-Plattformen, die Hardwarebarrieren verringerten, sowie durch die erste Welle KI-gestützter Peripheriegeräte vorangetrieben, die latenzarme Schnittstellen erforderten. Hersteller reagierten auf das zunehmende plattformübergreifende Engagement, indem sie universelle Kompatibilität in ihre Design-Roadmaps integrierten, während haptisches Feedback und frühe Forschung zu neuronalen Schnittstellen das Zubehör über passive Eingabe hinaus in Richtung aktiver sensorischer Rückmeldung vorantrieben. Strategische Schritte – wie Corsairs Übernahme von Fanatec im September 2024 – verdeutlichten, wie führende Unternehmen vertikale Integration verfolgten, um differenzierte Technologien und die Kontrolle über die Lieferkette zu sichern.

Wesentliche Erkenntnisse des Berichts

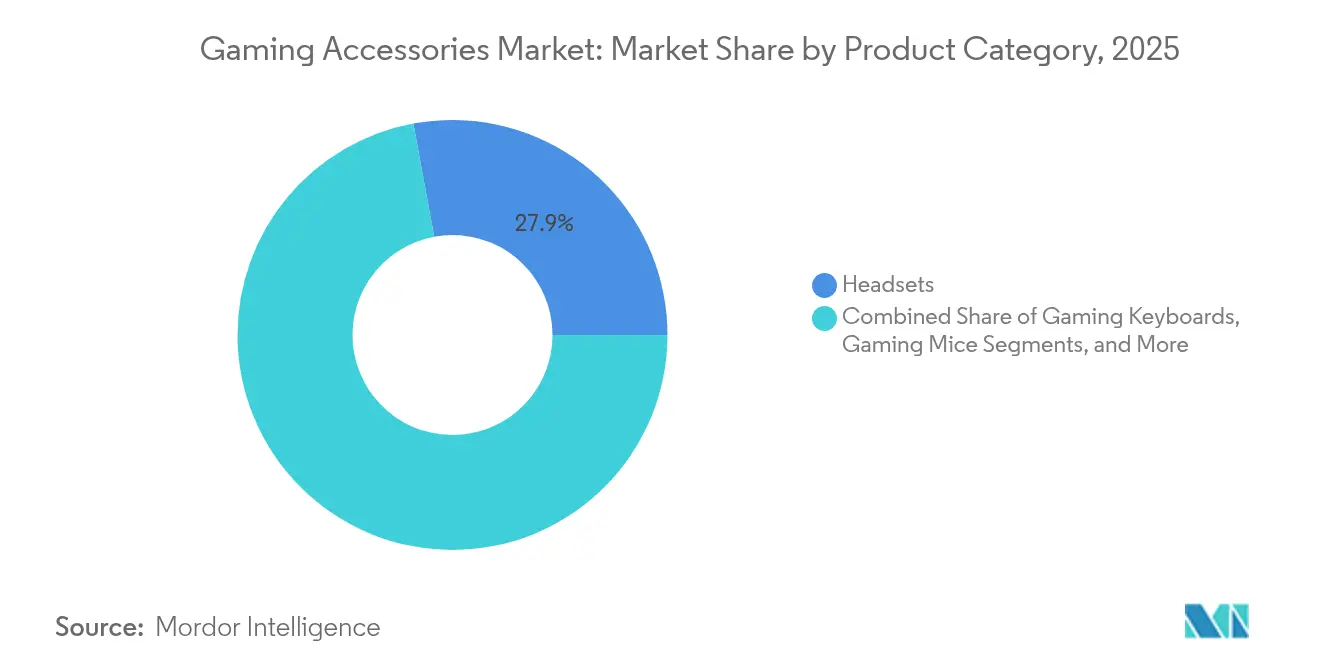

- Nach Produkttyp führten Headsets mit einem Marktanteil von 27,92 % am Markt für Gaming-Zubehör im Jahr 2025; Gaming-Stühle verzeichneten das schnellste Wachstum mit einer CAGR von 11,02 % bis 2031.

- Nach Gerätekompatibilität hielten PC-Peripheriegeräte einen Anteil von 43,25 % an der Marktgröße für Gaming-Zubehör im Jahr 2025, während mobiles Zubehör mit einer CAGR von 12,11 % bis 2031 zulegte.

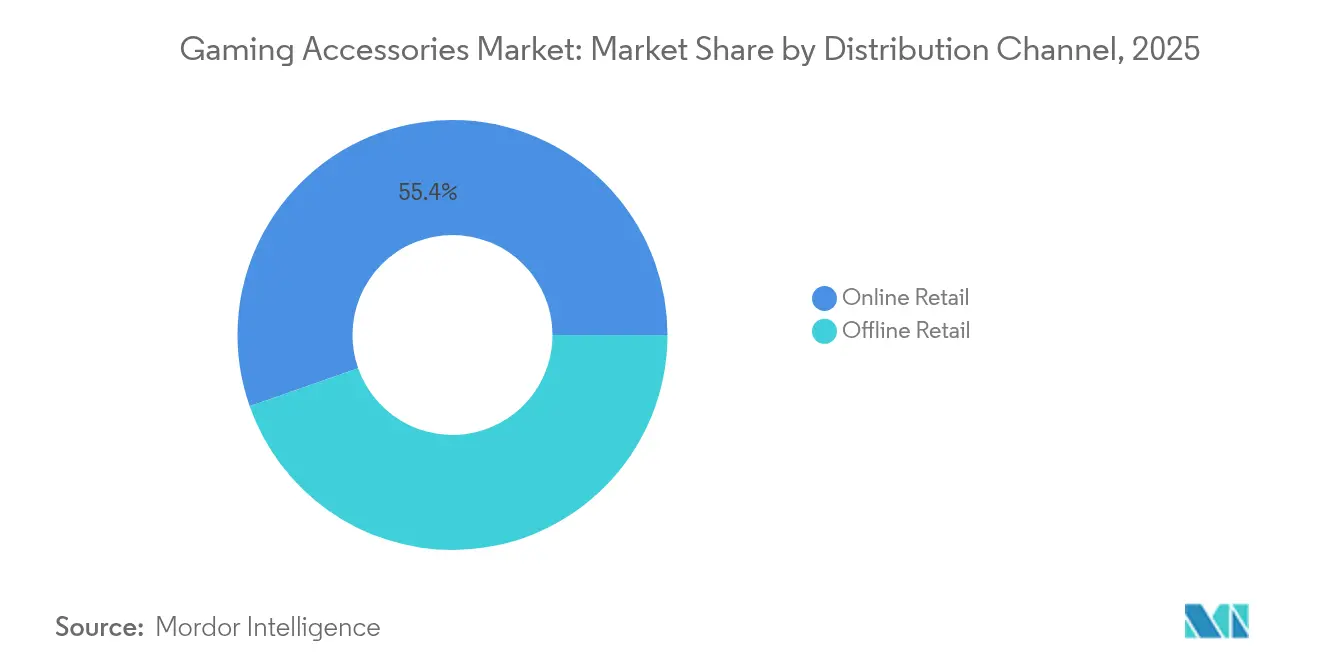

- Nach Vertriebskanal erzielte der Online-Handel im Jahr 2025 einen Umsatzanteil von 55,38 % und wuchs mit einer CAGR von 12,86 % bis 2031.

- Nach Preisklasse entfiel im Jahr 2025 ein Anteil von 46,25 % an der Marktgröße für Gaming-Zubehör auf Mittelklasse-Geräte, während Premium-Geräte mit einer CAGR von 13,03 % bis 2031 zulegen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,74 %; der asiatisch-pazifische Raum wuchs mit einer CAGR von 12,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gaming-Zubehör

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Spielerbevölkerung und des Esports-Publikums | +2.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation (RGB, Haptik, kabellos) | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion von Cloud-Gaming und plattformübergreifenden Ökosystemen | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes verfügbares Einkommen in aufstrebenden Volkswirtschaften | +1.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ergonomievorschriften, die die Nachfrage nach Gaming-Stühlen ankurbeln | +1.2% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ästhetisch ausgerichtetes Zubehör für das weibliche Spielersegment | +0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Spielerbevölkerung und des Esports-Publikums

Die Beteiligung am Wettkampfgaming war stark gestiegen und hatte Premium-Peripheriegeräte zu einer Mainstream-Erwartung gemacht. Als die globalen Esports-Einnahmen im Jahr 2024 auf annähernd USD 4,3 Milliarden anstiegen, präsentierten per Livestream übertragene Turniere professionelle Setups, die Freizeitspieler nachahmten.[1]James Careless, "Extra Lives for Esports?" AV Network, avnetwork.comBildungseinrichtungen übernahmen ebenfalls standardisierte Ausrüstung und integrierten leistungsstarke Headsets, Tastaturen und Mäuse in ihre Lehrpläne. Diese Professionalisierung rückte Präzision im Millisekundenbereich in den Mittelpunkt von Kaufentscheidungen und stützte die Nachfrage nach latenzarmen Schnittstellen. Der Demonstrationseffekt vergrößerte die adressierbare Basis und verlängerte die Austauschzyklen, da leistungsorientierte Hobbyspieler nach Technologie auf Turnierniveau suchten.

Kontinuierliche Produktinnovation (RGB, Haptik, kabellos)

Peripheriegeräte entwickelten sich über dekorative Merkmale hinaus zu funktionalen Leistungstreibern. Kabellose Headsets und Mäuse lieferten eine Latenz auf Kabelniveau, befreiten Schreibtischfläche und verbesserten die Ergonomie. Haptisches Feedback ging über Vibration hinaus; Forschungsteams an der Northwestern Engineering stellten flexible kabellose Geräte vor, die Dreh- und Drucksensationen simulierten und so Wege zu einer reichhaltigeren räumlichen Wahrnehmung in Spielen eröffneten.[2]Bethan Davies, "New Wireless Haptic Device Brings Realistic Touch to Virtual Worlds," AZOSensors.com RGB-Beleuchtung wandelte sich von der Dekoration zur Echtzeit-Telemetrie und signalisierte den Spielstatus oder den Gerätezustand. Für Hersteller verlängerte eine solche mehrschichtige Funktionalität die Produktrelevanz auf einem Markt, auf dem der Preisdruck die Lebenszyklen verkürzte.

Expansion von Cloud-Gaming und plattformübergreifenden Ökosystemen

Cloud-Gaming senkte die Einstiegskosten für hochauflösendes Spielen, erhöhte jedoch die Erwartungen an universelle Zubehörunterstützung. Microsoft ermöglichte im Jahr 2024 die Maus-und-Tastatur-Funktionalität für 26 Xbox-Cloud-Gaming-Titel und bestätigte damit einen Konvergenztrend, der die Grenzen des Begriffs „Konsole” neu definierte.[3]Tom Warren, "Xbox Cloud Gaming now has mouse and keyboard support in 26 games," TheVerge.comSpieler verlangten zunehmend nahtlose Peripheriegeräte-Profile über PC-, Konsolen- und Mobile-Sitzungen hinweg. Anbieter antworteten mit Firmware, die Host-Plattformen automatisch erkannte und Benutzereinstellungen im integrierten Speicher beibehielt, was den Übergang zwischen Arbeit und Spielen vereinfachte.

Wachsendes verfügbares Einkommen in aufstrebenden Volkswirtschaften

Rasantes Einkommenswachstum im asiatisch-pazifischen Raum stärkte die Stückzahlnachfrage, insbesondere in Indien, wo der heimische Spielemarkt bis 2029 voraussichtlich USD 9,2 Milliarden mit 591 Millionen aktiven Spielern erreichen wird. Das Publikum war jung geprägt, wies eine Frauenbeteiligung von 44 % auf und expandierte über die großen Metropolen hinaus, was auf eine breite Verbraucherbasis hindeutet. Mit dem Ausbau der 5G-Netze florierten mobile Esports-Ligen und erzeugten neue Nachfrage nach Controllern, Kühl-Docks und latenzooptimierten Ohrhörern, die auf das Spielen mit Smartphones zugeschnitten waren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Importzölle auf Elektronik | -1.8% | Global, akute Auswirkungen im Handel zwischen den USA und China | Kurzfristig (≤ 2 Jahre) |

| Produktkommoditisierung und kurze Austauschzyklen | -1.4% | Global, am stärksten ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Halbleiter und Sensoren | -1.1% | Global, konzentriert auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott-Richtlinien erhöhen die Compliance-Kosten | -0.7% | Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle auf Elektronik

Handelsspannungen verursachten plötzliche Kostensteigerungen bei Gaming-Hardware. Im April 2025 wurde die Nintendo Switch 2 mit einem US-Zoll von 46 % belegt, wenn sie in Vietnam gefertigt wurde, während auf japanische Spielkarten Zölle von 24 % erhoben wurden. Zubehörhersteller verlagerten die Produktion in zollfreie Standorte, was die logistische Komplexität und das Lagerbestandsrisiko erhöhte. Die Consumer Technology Association warnte, dass höhere Zölle die amerikanische Kaufkraft um bis zu USD 143 Milliarden jährlich mindern könnten, was die Ermessensausgaben für Peripheriegeräte einschränkte. Einige Nischenmarken, wie 8BitDo, stellten die Lieferungen an US-amerikanische Lager ein, was zu eingeschränkten inländischen Beständen führte und die Preise nach oben trieb.

Produktkommoditisierung und kurze Austauschzyklen

Da die plattformübergreifende Kompatibilität zum Standard wurde, verlagerte sich die Differenzierung auf schrittweise DPI-Verbesserungen oder leichtere Gehäusedesigns. Bei typischen Austauschfenstern von 12–18 Monaten stiegen die F&E-Ausgaben, obwohl die Einzelhandelspreise unter Rabattdruck standen. Kleinere Unternehmen ohne Skalierungsvorteile wurden zu Übernahmezielen für Konzerne, die neuartige geistige Eigentumsrechte suchten. Die vertikale Integration, wie sie Corsairs Vorstoß in das Simulationsgerät-Segment im Jahr 2024 exemplarisch zeigte, verdeutlichte, wie skalierungsstarke Akteure ihre Margen durch Portfolioerweiterung und Internalisierung von Kernkomponenten stärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Headsets sicherten den Umsatz, während Gaming-Stühle beschleunigten

Headsets erzielten im Jahr 2025 einen Marktanteil von 27,92 % am Markt für Gaming-Zubehör, da Richtungsaudio und klare Sprachkommunikation im Wettkampfspiel entscheidend blieben. Die Dominanz des Segments wurde durch rauschunterdrückende Mikrofone und Raumklang-Firmware gestärkt, die Turnierbedingungen nachbildeten. Gaming-Stühle verzeichneten eine CAGR von 11,02 % bis 2031, angetrieben durch Arbeitssicherheitsvorschriften, die ergonomisches Sitzen für Streamer und Content-Ersteller vorschrieben, die viele Stunden online verbrachten. Tastatur- und Mauskategorien hielten sich als etablierte Grundausstattung stabil, wobei optische Schalter-Fortschritte die Betätigungszeiten verkürzten. Controller, Mauspads und Kabelmanagement-Sets deckten Ökosystembedürfnisse ab und nutzten Cross-Selling-Potenziale. Razers Skibidi-Headset aus dem Jahr 2025 mit integrierter KI-Sprachübersetzung signalisierte die nächste Entwicklungsstufe, bei der Softwarefunktionen statt roher Treiber den Mehrwert definieren.

Immersive Sitzlösungen folgten einer ähnlichen Entwicklung; Project-Carol-Prototypen integrierten Nahfeld-Surround-Sound und Haptik direkt in Stuhl-Kopfstützen und erhoben Möbel von passiver Unterstützung zu sensorischen Portalen. Solche Innovationen deuteten darauf hin, dass die künftige Differenzierung auf Firmware-Updates, cloudverknüpfte Profile und durch maschinelles Lernen gesteuerte Personalisierung ausgerichtet sein wird, was die Produktlebensdauer verlängert und Abonnement-Add-ons fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätekompatibilität: PC-Führerschaft sah sich mobilem Aufwind gegenüber

PC-Peripheriegeräte hielten im Jahr 2025 einen Anteil von 43,25 % an der Marktgröße für Gaming-Zubehör und profitierten von Content-Erstellungs-Workflows, die makroreiche Tastaturen und Mäuse mit einstellbarem Gewicht erforderten. Mobile-fokussiertes Zubehör verzeichnete jedoch eine CAGR von 12,11 % bis 2031, unterstützt durch wettbewerbsfähige Smartphone-Titel und von Telekommunikationsunternehmen gesponserte Ligen. Konsolenzubehör verzeichnete eine stabile Nachfrage, die an die installierten Basen von PlayStation und Xbox gebunden war, während plattformübergreifende Geräte in Haushalten mit mehreren Gaming-Endpunkten an Bedeutung gewannen. Der Markt für Gaming-Zubehör erlebte eine Verschärfung der Latenzanforderungen, da Cloud-Plattformen die Reaktionsfenster komprimierten, was Investitionen in kabellose Hochpolling-Rate-Dongles antrieb, die plattformübergreifend auf PC-Rigs, Handheld-Konsolen und Smart-TVs funktionierten.

Hersteller bündelten Firmware-Suites, die Host-Systeme erkannten und Sensitivitätskurven im laufenden Betrieb neu konfigurierten. Logitechs 2024er MX-Ink-Eingabestift für Meta Quest verdeutlichte, wie hybride kreativ-spielerische Anwendungsfälle die Gerätegrenzen verwischten. Mit Blick in die Zukunft könnten PC-Hochburgen erodieren, wenn Cloud-Dienste die lokale Verarbeitung vollständig von der Eingabereaktionsfähigkeit entkoppeln.

Nach Vertriebskanal: Online-Handel festigte seine Führungsposition

Online-Händler hielten im Jahr 2025 einen Marktanteil von 55,38 % und wuchsen mit einer CAGR von 12,86 %, da Preisvergleiche, Influencer-Rezensionen und Konfigurationstools Käufer in Richtung digitaler Warenkörbe lenkten. Direkt-an-Verbraucher-Portale ermöglichten Unternehmen wie SCUF Gaming das Anbieten von Echtzeit-Konfiguratoren und die Bewältigung pandemiebedingter Nachfrageschübe ohne Qualitätseinbußen. Spezialisierte Gaming-Fachgeschäfte behielten ihre Relevanz für hochpreisige Käufe durch Demo-Angebote, während auf Elektronik spezialisierte Großhandelsketten sich auf gängige Sortimentseinheiten konzentrierten. Das algorithmische Merchandising im E-Commerce hob Nischenprodukte hervor, verlängerte Longtail-Verkäufe und stärkte unabhängige Marken mit globaler Reichweite.

Abonnement-Versandmodelle für Ersatz-Ohrpolster oder Joystick-Module gewannen ebenfalls an Anhängern und unterstützten planbare Einnahmequellen sowie die Förderung von Markengemeinschaften rund um Firmware-Updates und kosmetische Add-ons.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Mittelklasse dominierte, Premium beschleunigte

Zubehör im Preisbereich zwischen USD 51 und 150 repräsentierte im Jahr 2025 einen Marktanteil von 46,25 % und verband Preis-Leistungs-Verhältnis mit spürbaren Leistungsverbesserungen. Premium-Geräte über USD 150 verzeichneten eine CAGR von 13,03 %, was die Bereitschaft der Spieler widerspiegelt, marginale Vorteile und Ästhetik anzustreben. Economy-Zubehör unter USD 50 führte Neulinge in den Markt für Gaming-Zubehör ein und diente häufig als Einstieg in die Mittelklasse. Limitierte Farbvarianten und Co-Branding mit Esports-Teams ermöglichten es Unternehmen, Preisaufschläge ohne Hardware-Änderungen zu erzielen, indem sie Knappheitsdynamiken nutzten. Als KI-Firmware adaptive Profile und Echtzeit-Übersetzung freigeschaltet hatte, bündelten Anbieter Software-Abonnements mit Premium-Sortimentseinheiten und verwandelten Peripheriegeräte in Zugänge zu wiederkehrenden Einnahmen.

Geografische Analyse

Nordamerikas Anteil von 31,74 % im Jahr 2025 spiegelte eine kohärente Esports-Infrastruktur, starke Sponsoringfinanzierung und eine etablierte Streaming-Creator-Kultur wider. Einzelhändler profitierten von koordinierten Startterminen, die Influencer-Unboxings nutzten, um den Abverkauf zu beschleunigen. Zollschocks erhöhten im Jahr 2025 die Einstandskosten und veranlassten Lager-Pooling und Just-in-Time-Nachbestellungen, um den Kapitaleinsatz zu minimieren.

Die zweistellige CAGR des asiatisch-pazifischen Raums war zu einem großen Teil dem chinesischen Fertigungsökosystem zu verdanken, das Design-to-Delivery-Zyklen verkürzte, sowie der robusten mobilen Esports-Szene in Südostasien. Staatliche Unterstützung für Technologieparks in Indien und Malaysia förderte Zubehör-Start-ups, die auf lokalisierte Ästhetik und Budgetbereiche abzielten. Regionale Telekommunikationsunternehmen bündelten Game-Pass-Abonnements mit 5G-Verträgen und kurbelten den Controller-Verkauf durch Willkommenspakete an.

Europas Markt reifte rund um ergonomische Compliance. Deutschland setzte Stuhlsicherheitszertifizierungen durch, die zu de-facto-globalen Benchmarks wurden. Nordische Länder priorisierten nachhaltige Materialien und beeinflussten weltweite Beschaffungsstandards. Lateinamerikanische Spieler neigten aufgrund höherer Importzölle auf Lithiumbatterie-Produkte zu kabelgebundenen Mittelklasse-Geräten, obwohl Argentinien und Brasilien begannen, regionale Turniere auszurichten, die Headset-Upgrades ankurbelten. Im Nahen Osten und in Afrika kurbelten Premium-Konsolenverkäufe den Zubehörmarkt an, insbesondere während der Ramadan-Werbesaison, wenn Einzelhändler die Ratenzahlungsoptionen erweiterten.

Wettbewerbslandschaft

Der Wettbewerb verschärfte sich, da führende Marken vertikale Integration verfolgten. Corsairs Fanatec-Übernahme erweiterte sein Cockpit-Peripheriegeräte-Portfolio und übernahm Simulations-geistiges Eigentum, während Skaleneffizienzen bei Kunststoff- und Leiterplattenbeschaffung erhalten blieben. Logitech diversifizierte mit dem MX-Ink-Eingabestift in Mixed-Reality und signalisierte Ambitionen über das reine Gaming hinaus. Razer machte im März 2025 das WYVRN-Ökosystem öffentlich und positionierte eine KI-Schicht, die Gerätetelemetrie, Sprachübersetzung und adaptives Licht in seinem Katalog vereinte.

Strategische Partnerschaften verdeutlichten Markenwert-Kämpfe: 100 Gamers wählte Razer im Juni 2025 als Headset- und Stuhl-Anbieter, während FURIA im selben Monat Logitech G-Unterstützung sicherte und damit die Reichweite in Lateinamerika stärkte. Turtle Beach verstärkte die Modularität durch die Veröffentlichung des USD 209,99 teuren Victrix Pro BFG Reloaded Controllers mit Hall-Effekt-Thumbsticks und betonte damit den Wandel hin zu driftresistenten Komponenten. Patentanmeldungen rund um energiearme Haptikspulen und handschuhbasiertes Feedback deuteten auf künftige Entwicklungsrichtungen hin. Die Widerstandsfähigkeit der Lieferkette wurde zum Differenzierungsmerkmal; Anbieter mit erstklassigen Chip-Allianzen überstanden Sensor-Engpässe besser und stimmten ihre Markteinführungsfenster auf GPU-Zyklen ab, um Halo-Effekte bei wichtigen PC-Releases zu nutzen.

Die prognostizierte Konsolidierung könnte sich intensivieren, da steigende Firmware-Komplexität Unternehmen mit internen Software-Teams bevorzugt. Mittelgroße Wettbewerber werden wahrscheinlich Übernahmeangebote anziehen, wenn sie proprietäre Konnektivitätsstacks oder Nischen-Ergonomie-Patente besitzen. Nachhaltigkeitsnachweise gewannen an Bedeutung; Gehäuse aus recyceltem Aluminium und biologisch abbaubare Verpackungen wurden in Europa zur Mindestanforderung und andernorts zu einem fortgeschrittenen Marketinghebel.

Marktführer im Bereich Gaming-Zubehör

Logitech International SA

Razer Inc.

Mad Catz Global Limited

Turtle Beach Corporation

Dell Technologies Inc. (Alienware)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Turtle Beach stellte den kabellosen modularen Controller Victrix Pro BFG Reloaded mit Hall-Effekt-Sticks und -Triggern zum Preis von USD 209,99 vor; Vorbestellungen öffneten im September 2025.

- Juni 2025: 100 Thieves schloss eine mehrjährige Partnerschaft mit Razer ab, die Headsets, Controller und Stühle für Squads in Call of Duty, Apex Legends, League of Legends, VALORANT und Marvel Rivals umfasst.

- Juni 2025: FURIA ging eine Partnerschaft mit Logitech G ein, um Peripheriegeräte und technischen Support für professionelle Spieler und Community-Ersteller in Brasilien bereitzustellen.

- Mai 2025: Corsair berichtete über eine starke Leistung im ersten Quartal 2025 nach der Fanatec-Integration und verwies auf den erweiterten Sim-Racing-Katalog und verbesserten Kundenservice.

Globaler Berichtsumfang für den Markt für Gaming-Zubehör

Ein Videospiel-Zubehör ist ein eigenständiges Hardwarestück, das zum Betrieb einer Videospielkonsole erforderlich ist oder das Spielerlebnis bereichert. Gaming-Zubehör umfasst alle Geräte außer Hardware und Software in einem Gaming-System.

Der Markt für Gaming-Zubehör ist segmentiert nach Produkttyp (Gamepads/Joysticks, Gaming-Tastaturen, Gaming-Mäuse, Gaming-Headsets, Virtual-Reality-Geräte), Gerätetyp (PC (Desktop und Laptop), Gaming-Konsolen und Smartphones) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) ausgedrückt.

| Headsets |

| Gaming-Tastaturen |

| Gaming-Mäuse |

| Gamepads / Controller |

| Gaming-Stühle |

| Sonstige Produkttypen |

| PC |

| Konsole |

| Mobil |

| Plattformübergreifend / Universal |

| Online-Handel | |

| Offline-Handel | Spezialisierte Gaming-Fachgeschäfte |

| Consumer-Electronics-Fachgeschäfte | |

| Verbrauchermärkte und Supermärkte |

| Economy (unter USD 51) |

| Mittelklasse (USD 51 – USD 150) |

| Premium (über USD 150) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Headsets | ||

| Gaming-Tastaturen | |||

| Gaming-Mäuse | |||

| Gamepads / Controller | |||

| Gaming-Stühle | |||

| Sonstige Produkttypen | |||

| Nach Gerätekompatibilität | PC | ||

| Konsole | |||

| Mobil | |||

| Plattformübergreifend / Universal | |||

| Nach Vertriebskanal | Online-Handel | ||

| Offline-Handel | Spezialisierte Gaming-Fachgeschäfte | ||

| Consumer-Electronics-Fachgeschäfte | |||

| Verbrauchermärkte und Supermärkte | |||

| Nach Preisklasse | Economy (unter USD 51) | ||

| Mittelklasse (USD 51 – USD 150) | |||

| Premium (über USD 150) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Gaming-Zubehör im Jahr 2026?

Er belief sich auf USD 14,39 Milliarden mit einem zusammengesetzten jährlichen Wachstumsausblick von 9,96 % bis 2031.

Welche Produktkategorie hielt den höchsten Umsatzanteil?

Headsets führten mit einem Marktanteil von 27,92 % am Markt für Gaming-Zubehör im Jahr 2025, gestützt durch den Bedarf an positionellem Audio im Wettkampfspiel.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 12,21 % prognostiziert, angetrieben durch steigende verfügbare Einkommen und die Einführung von Mobile-Esports.

Was treibt das Wachstum bei Premium-Zubehör an?

Enthusiastische Spieler und professionelle Streamer investierten in hochleistungsfähige Ausrüstung, was Premium-Geräte über USD 150 auf eine CAGR von 13,03 % trieb.

Wie wirken sich Zölle auf die Zubehörpreise aus?

Jüngste US-Zölle auf importierte Elektronik erhöhten die Einstandskosten, was Marken dazu veranlasste, die Produktion zu diversifizieren, und kurzfristig die Einzelhandelspreise anhob.

Welche Technologien werden die nächste Generation von Peripheriegeräten prägen?

KI-Integration, fortschrittliche Haptik und plattformübergreifende kabellose Protokolle werden voraussichtlich die Differenzierung in den nächsten fünf Jahren definieren.

Seite zuletzt aktualisiert am: