Größe und Marktanteil des chinesischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

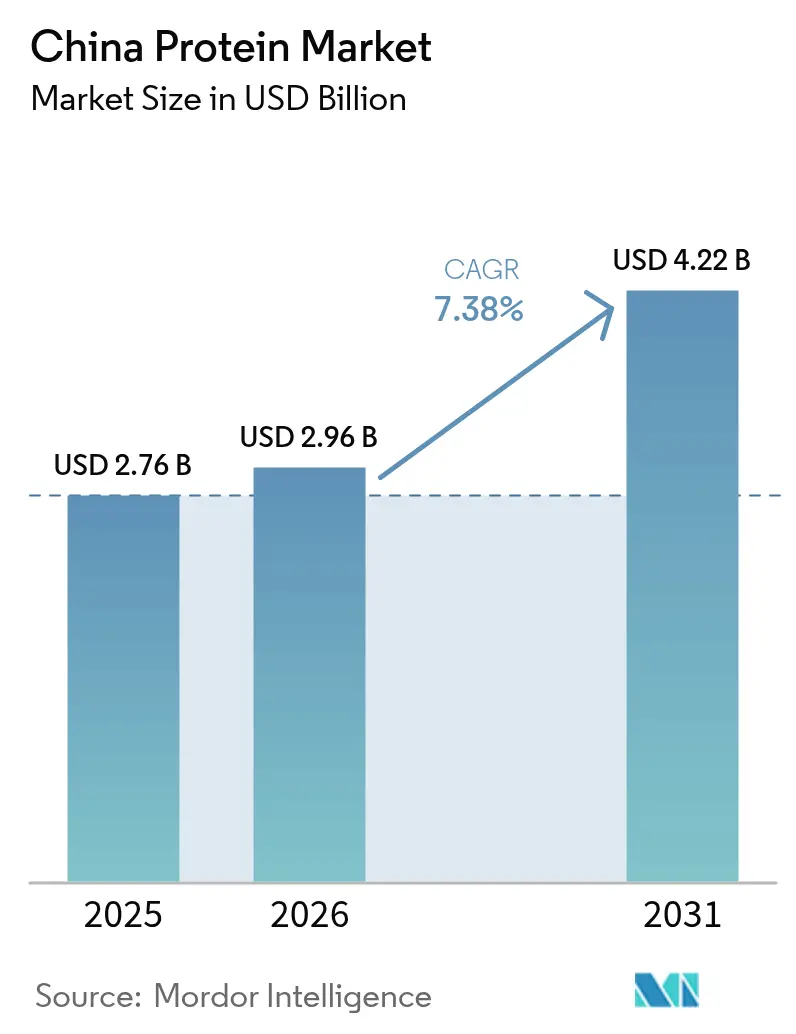

| Marktgröße im Basisjahr (2025) | 2.76 Milliarden US-Dollar |

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Proteinmarkts von Mordor Intelligence

Die Größe des chinesischen Proteinmarkts soll von 2,76 Milliarden USD im Jahr 2025 auf 2,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,38 % über 2026–2031 einen Wert von 4,22 Milliarden USD erreichen.

Die chinesische Proteinindustrie erlebt einen bedeutenden Wandel, der durch veränderte Verbraucherpräferenzen und Ernährungsgewohnheiten angetrieben wird. Der durchschnittliche Pro-Kopf-Verbrauch von tierischem Protein in China ist stetig gestiegen und erreichte 2022 42,89 Gramm pro Tag, was den wachsenden Wohlstand und das Gesundheitsbewusstsein der chinesischen Verbraucher widerspiegelt. Die Umsetzung des Nationalen Ernährungsplans (2017–2030) und der Initiative „Gesundes China 2030” durch die Regierung hat einen unterstützenden Rahmen für die Entwicklung des Proteinmarkts geschaffen. Die Industrie hat auch ein erhebliches Wachstum bei der Produktion von Protein-Rohstoffen erlebt, wobei die Produktion tierischer Protein-Rohstoffe im Jahr 2022 117,2 Millionen Tonnen erreichte und eine stabile Versorgung für die Hersteller sicherstellte.

Der pflanzliche Proteinsektor hat erheblichen Schwung gewonnen, insbesondere bei der innovativen Produktentwicklung und der Akzeptanz bei den Verbrauchern. Etwa 70–75 % der chinesischen Bürger äußerten im Jahr 2022 die Bereitschaft, sich flexitarisch zu ernähren, wobei 25–30 % bereits eine flexitarische Ernährung praktizieren. Dieser Wandel ist besonders in städtischen Gebieten deutlich, wo Verbraucher zunehmend nachhaltige und gesündere Proteinalternativen suchen. Die Industrie hat mit erheblichen Investitionen in Forschung und Entwicklung reagiert, was zu neuen Produkteinführungen und verbesserten Proteinformulierungen geführt hat, die den lokalen Geschmackspräferenzen und Ernährungsanforderungen besser entsprechen.

Der Sport- und Fitnesssektor hat sich als bedeutender Treiber der Proteinnachfrage etabliert, unterstützt durch den Ausbau der Fitnessinfrastruktur und veränderte Lebensstilmuster. Im Jahr 2022 verfügte China über rund 129.000 Fitnessstudios und 900.000 Fitnesspfade im ganzen Land, was eine erhebliche Nachfrage nach proteinangereicherten Produkten schafft. Der Markt hat eine zunehmende Differenziertheit im Produktangebot erlebt, wobei Hersteller spezialisierte Formulierungen für verschiedene Verbrauchersegmente entwickeln, von Profisportlern bis hin zu Freizeitsportlern. Im September 2024 demonstrierte Fonterra sein Engagement für Innovation durch die Eröffnung seines sechsten Anwendungszentrums in China, das eine schnelle Produktentwicklung als Reaktion auf lokale Markttrends ermöglicht.

Die Industrie hat bedeutende Fortschritte bei Proteinverarbeitungstechnologien und Anwendungsmethoden erlebt. Hersteller konzentrieren sich zunehmend auf die Verbesserung der Proteinfunktionalität und Bioverfügbarkeit bei gleichzeitiger Kosteneffizienz. Der Sojabereich, ein entscheidender Bestandteil der chinesischen Proteinindustrie, hat bemerkenswerte Fortschritte erzielt, wobei die Regierung anstrebt, die Produktion bis 2025 auf 23 Millionen Tonnen zu steigern. Diese Entwicklung wird durch strategische Partnerschaften und Investitionen in den Sektor ergänzt, wie etwa die Zusammenarbeit von Archer Daniels Midland im Jahr 2023 mit Air Protein zur Entwicklung innovativer Proteinlösungen, was das Engagement der Industrie für technologischen Fortschritt und nachhaltige Produktionsmethoden demonstriert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Proteinmarkt

Das Wachstum des Verbrauchs von tierischem Protein schafft Chancen für wichtige Akteure im Zutaten-Segment

- Die dargestellte Grafik zeigt den Pro-Kopf-Verbrauch von tierischem Protein in China. In der Vergangenheit ignorierten Erwachsene in China Milch und Milchprodukte (einschließlich Milchprotein) weitgehend, da diese als Nahrung für Kinder oder ältere Menschen angesehen wurden. Dieser Trend hat sich jedoch in den letzten Jahren geändert. Die Nation mit fast 1.400 Millionen Einwohnern ist heute der zweitgrößte Verbraucher von Milchprodukten weltweit. China importiert Produkte aus verschiedenen anderen Ländern, von neuseeländischen Molkereien bis hin zu deutschen Industrien. Der chinesische Markt für tierisches Protein hat eine enorme Nachfrage nach hochwertigen Proteinzutaten von gesundheitsbewussten Menschen erlebt. Der Pro-Kopf-Verbrauch stieg von 40 Gramm im Jahr 2016 auf 45,1 Gramm im Jahr 2021.

- Organisches Milchprotein wird in China am häufigsten konsumiert. Das Bio-Segment verzeichnet eine dynamische Nachfrage, wobei rund 57 % der Mütter Bio-Produkte bevorzugen. Arla Foods führte 2021 zwei innovative Konzepte für „organische Kindersnacks” ein, indem es seine Nutrilac-Reihe funktioneller Proteinzutaten verwendete. Fonterra brachte SureProtein™ SoftBar 1000 auf den Markt, einen Milchproteinriegel, der außergewöhnlich weich ist und eine relativ kurze Kauzeit hat.

- Der chinesische Markt erlebt ein rasantes Wachstum der Nachfrage nach Kollagenprotein in Lebensmittelanwendungen. Dieses Produkt ist in westlichen Ländern bereits gut etabliert und vermarktet. Die Nachfrage in China wird durch das wachsende Bewusstsein für die Auswirkungen von schönheitsorientierten Ernährungsprodukten angetrieben. Dieser Trend ist in China als „orale Schönheit” oder „schönes Essen” bekannt. China ist der größte Markt für Molkenprotein im asiatisch-pazifischen Raum. Der chinesische Körperpflegemarkt verzeichnete einen Anstieg der Nachfrage nach Molkenprotein, da es häufig bei der Herstellung verschiedener Gewichtsmanagement- und Schönheitsprodukte eingesetzt wird.

Chinas inländische Fleischproduktion stieg aufgrund des Ausbruchs der Afrikanischen Schweinepest

- Fleisch von Rindern, Hühnern und Schweinen mit Knochen, Rohmilch von Rindern und Ziegen, Magermilch von Kühen und Trockenmolkenpulver bilden die Produktion von tierischem Protein, und die entsprechenden Daten sind in der Grafik dargestellt. Die Ernährungsrichtlinien für chinesische Einwohner empfehlen eine tägliche Aufnahme von 300 Gramm Milchprodukten. Die USA exportieren Magermilchpulver, Käse und Molkenpulver nach der Umsetzung des Zollausschlusses gemäß Abschnitt 301. Die chinesische Regierung fördert verarbeitete Milchprodukte, einschließlich Käse, Molke und Butter, als gute Proteinquellen.

- Im Jahr 2020 verzeichnete die Milchproduktion in China aufgrund der COVID-19-Pandemie ein moderates Wachstum. Dies war hauptsächlich auf Transportbeschränkungen und reduzierte Milchverarbeitungsaktivitäten zurückzuführen. Der Produktionsrückgang war hauptsächlich bei kleinen Betrieben zu beobachten. Große Betriebe waren aufgrund von Vertragslandwirtschaft mit großen Molkereiunternehmen weniger betroffen. Die Produktion der meisten Milchprodukte, einschließlich Flüssigmilch, sank 2020 um 5–11 %. Chinas Import von Flüssigmilch stieg laut USDA im Jahr 2021 auf 980.000 Tonnen. Die Europäische Union ist der wichtigste Lieferant von Flüssigmilch nach China, gefolgt von Neuseeland.

- Chinas inländische Rindfleischproduktion stieg aufgrund des Ausbruchs der Afrikanischen Schweinepest. Rindfleisch wurde in China als gesunde Proteinoption in Salaten oder verarbeiteten verzehrfertigen Mahlzeitenpaketen beworben. Im Dezember 2022 beschloss die Nationale Konferenz für Landwirtschaft und ländliche Angelegenheiten Chinas, ein jährliches Schweinefleischproduktionsziel von 55 Millionen Tonnen für den Fünfjahresplan des Landes festzulegen, was etwa 35 % über der aktuellen Produktionsrate liegt. Rinder und Schweine im ganzen Land werden für die Großzucht und Produktion genutzt und liefern damit ausreichend Rohmaterial für die Kollagenproduktion.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die wachsende Säuglingspopulation und der Rückgang des Stillens treiben das Segment an

- Das Kuchen-Teilsegment wächst

- Gesunde, funktionelle Getränke treiben das Segmentwachstum an

- Frühstückszerealien können das unterwegs konsumierte Fertigkostsegment ansprechen

- Die Kombination aus unterschiedlichen Wachstumsstrategien treibt die Industrie an

- Die intensive Wirtschaft steigert den Absatz von Premium-Schokolade

- Pflanzliche Milch treibt das Segmentwachstum an

- Die alternde Bevölkerung unterstützt das Marktwachstum

- Ein hohes Fleischkonsumvolumen treibt den Sektor in China an

- Innovationen multinationaler Unternehmen in Verbindung mit der zunehmenden Präferenz für vorverpackte Lebensmittel mit gesunden Optionen werden voraussichtlich das Segmentwachstum beeinflussen

- Herzhafte Snacks sind ein aktueller Markttrend

- Das wachsende Engagement in sportlichen Aktivitäten treibt das Marktwachstum voran

- Innovative Techniken und Fachkenntnisse treiben die Industrie voran

- Das Kosmetiksegment beeinflusst das Marktwachstum

- Die wachsende Beliebtheit von pflanzlichem Fleisch wird voraussichtlich zu einem Anstieg des Verbrauchs beitragen

- China wird voraussichtlich zum weltgrößten Weizenproduzenten

Segmentanalyse: Quelle

Pflanzliches Proteinsegment im chinesischen Proteinmarkt

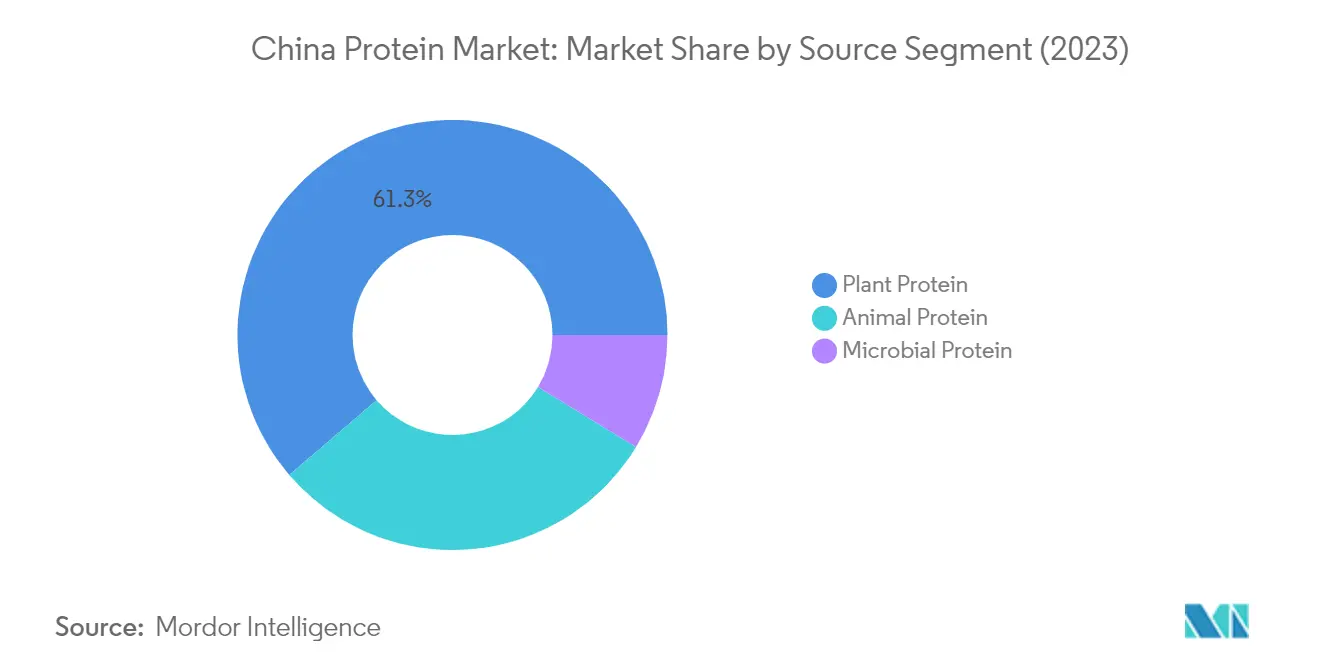

Das pflanzliche Proteinsegment dominiert weiterhin den chinesischen Proteinmarkt und hält im Jahr 2025 einen Marktanteil von etwa 60,45 %. Diese Dominanz wird durch die wachsende vegane Bevölkerung und die sich verändernden Verbraucherpräferenzen weg von tierischem Protein angetrieben. Das Wachstum des Segments ist in erster Linie auf die umfangreiche Verfügbarkeit von Rohstoffen, überlegene Funktionalität und die steigende Nachfrage nach pflanzlichen Alternativen in verschiedenen Anwendungen zurückzuführen. In China sind etwa 70–75 % der Bürger bereit, sich flexitarisch zu ernähren, wobei 25–30 % bereits eine flexitarische Ernährung praktizieren, was den pflanzlichen Proteinmarkt erheblich ankurbelt. Das Segment verzeichnet ein robustes Wachstum mit einer prognostizierten Wachstumsrate von rund 7,83 % im Zeitraum 2026–2031, was es zum größten und am schnellsten wachsenden Segment macht. Dieses Wachstum wird maßgeblich durch Anwendungen in Fleischalternativen, Milchalternativen und Ernährungsprodukten angetrieben, wobei insbesondere Sojaprotein und Erbsenprotein die Innovation in diesen Kategorien anführen.

Mikrobielles Proteinsegment im chinesischen Proteinmarkt

Das mikrobielle Proteinsegment, das Algenprotein und Mykoprotein umfasst, stellt eine aufkommende Kategorie im chinesischen Proteinmarkt dar. Das Segment verzeichnet eine zunehmende Akzeptanz aufgrund seiner nachhaltigen Produktionsmethoden und hohen Proteinausbeuten. Mykoprotein, das die höchste Ausbeute und eine wirtschaftliche Produktionsanlage mit industriellen Fermentern für die Großextraktion aufweist, bleibt der bevorzugte Typ unter Formulierern. Die Unterstützung der chinesischen Regierung für den Übergang zu alternativen Proteinquellen und ihre Ernährungsrichtlinien, die darauf abzielen, den Fleischkonsum des Landes zu reduzieren, fördern das Wachstum dieses Segments zusätzlich. Darüber hinaus wird die Expansion des Algenproteinmarkts durch die steigende Anzahl von Gesundheitsclubs und Sporteinrichtungen sowie die erhöhte Nachfrage nach Cyanobakterien-Algen aufgrund ihrer Rolle beim Gewichtsmanagement und ihrer Ernährungsvorteile begünstigt.

Tierisches Proteinsegment im chinesischen Proteinmarkt

Das tierische Proteinsegment behält eine bedeutende Präsenz im chinesischen Proteinmarkt und umfasst verschiedene Proteintypen, darunter Molkenprotein, Kasein, Kollagen, Eiprotein und Gelatine. Dieses Segment bedient vielfältige Anwendungen in den Bereichen Lebensmittel und Getränke, Nahrungsergänzungsmittel und Körperpflege. Die Stärke des Segments liegt in seiner etablierten Fertigungsinfrastruktur und den bewährten Ernährungsvorteilen. Milchproteine wie Molke und Milch, die beim Muskelaufbau und der Regeneration sehr effektiv sind, verzeichnen eine starke Nachfrage bei der wachsenden Verbraucherbasis. Das Segment profitiert auch von Chinas Position als bedeutender Importeur von Milchproteinen, mit erheblicher Nachfrage von Herstellern von Sporternährung und Säuglingsnahrung.

Segmentanalyse: Endverbraucher

Lebensmittel- und Getränkesegment im chinesischen Proteinmarkt

Das Lebensmittel- und Getränkesegment behauptet seine dominante Position im chinesischen Proteinmarkt und hält im Jahr 2024 einen Marktanteil von etwa 62 %. Diese erhebliche Marktpräsenz wird in erster Linie durch das Teilsegment Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte angetrieben, das mehr als ein Drittel des Proteinverbrauchs im Lebensmittel- und Getränkebereich ausmacht. Das Wachstum des Segments wird weiter durch die steigende Nachfrage nach proteinreichen funktionellen Lebensmitteln und das wachsende Bewusstsein für proteinangereicherte Ernährung unter chinesischen Verbrauchern unterstützt. Das Teilsegment Milchprodukte und Milchalternativen hat sich als zweitgrößter Anwendungsbereich innerhalb des Lebensmittel- und Getränkesektors etabliert und repräsentiert fast 18 % des Segmentvolumens. Die Backwaren-, Getränke- und Snackindustrien sind ebenfalls bedeutende Beitragende zum Segmentwachstum, wobei Hersteller zunehmend verschiedene Proteintypen einsetzen, um Nährwertprofile zu verbessern und die Verbrauchernachfrage nach gesünderen Lebensmitteloptionen zu erfüllen.

Tierfuttersegment im chinesischen Proteinmarkt

Das Tierfuttersegment wird voraussichtlich das robusteste Wachstum im chinesischen Proteinmarkt aufweisen, mit einer erwarteten Wachstumsrate von etwa 9 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum ist in erster Linie auf die steigende Nachfrage nach proteinangereicherten Tierfutterprodukten und den strategischen Fokus der Regierung auf die Verbesserung der Effizienz der Viehproduktion zurückzuführen. Die Expansion des Segments wird weiter durch die zunehmende Verwendung von pflanzlichen Proteinen als Alternativen zu traditionellen Futtermittelzutaten angetrieben, insbesondere als Reaktion auf die überarbeiteten Vorschriften des Landes zum Rohproteingehalt in Geflügel- und Schweinefutter. Hersteller konzentrieren sich zunehmend auf die Entwicklung innovativer Futterformulierungen, die verschiedene Proteinquellen einbeziehen, darunter Sojaproteinkonzentrate und Erbsenprotein, um die Futtereffizienz und die Tiergesundheitsergebnisse zu verbessern. Das Segment erlebt bedeutende technologische Fortschritte in der Futterverarbeitung und wachsende Investitionen in Forschung und Entwicklung für nachhaltige Proteinquellen in der Tierernährung.

Verbleibende Segmente in der Endverbrauchersegmentierung

Die Segmente Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel stellen bedeutende Chancen im chinesischen Proteinmarkt dar und bedienen jeweils unterschiedliche Verbraucherbedürfnisse. Das Segment Körperpflege und Kosmetik verzeichnet ein bemerkenswertes Wachstum, das durch die steigende Nachfrage nach proteinangereicherten Hautpflege- und Haarpflegeprodukten, insbesondere kollagenbasierten Formulierungen, angetrieben wird. Das Segment profitiert vom wachsenden Verbraucherbewusstsein für die Vorteile proteinbasierter Körperpflegeprodukte und dem aufkommenden Trend des Konzepts „Schönheit von innen”. Das Segment Nahrungsergänzungsmittel behält seine Bedeutung im Markt durch seine vielfältigen Anwendungen in Sporternährung, Seniorenernährung und medizinischer Ernährung. Dieses Segment wird besonders durch das wachsende Fitnessbewusstsein unter chinesischen Verbrauchern und die steigenden Ernährungsbedürfnisse der wachsenden älteren Bevölkerung beeinflusst, was zu innovativen Produktentwicklungen und Formulierungen führt.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen Proteinmarkt

Der chinesische Proteinmarkt ist durch intensiven Wettbewerb gekennzeichnet, der durch kontinuierliche Produktinnovation und strategische Expansionsinitiativen angetrieben wird. Unternehmen investieren stark in Forschung und Entwicklung, um neuartige Proteinzutaten zu entwickeln, wobei der Schwerpunkt insbesondere auf pflanzlichen Alternativen und spezialisierten Formulierungen für verschiedene Anwendungen liegt. Operative Agilität ist entscheidend geworden, da Hersteller sich an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anpassen, wobei viele Akteure lokale Proteinproduktionsanlagen und Innovationszentren einrichten. Strategische Maßnahmen umfassen überwiegend Partnerschaften mit lokalen Distributoren, Übernahmen regionaler Akteure und Joint Ventures zur Stärkung der Marktpräsenz. Unternehmen erweitern auch ihren geografischen Fußabdruck durch neue Produktionsanlagen und Anwendungszentren und verbreitern gleichzeitig ihre Produktportfolios, um aufkommende Anwendungen in den Bereichen Lebensmittel, Getränke und Ernährung zu bedienen.

Marktstruktur zeigt dynamisches Wettbewerbsumfeld

Der chinesische Proteinmarkt weist eine fragmentierte Struktur auf, bei der globale multinationale Konzerne und lokale Spezialisten um Marktanteile konkurrieren. Globale Akteure wie Fonterra, International Flavors & Fragrances und Archer Daniels Midland nutzen ihr technologisches Fachwissen und ihre umfangreichen Forschungskapazitäten, um ihre Positionen zu behaupten, während lokale Unternehmen wie Shandong Yuwang Industrial und Shandong Jianyuan Bioengineering ihr Verständnis regionaler Präferenzen und etablierter Vertriebsnetzwerke nutzen. Der Markt erlebt eine zunehmende Konsolidierung durch strategische Fusionen und Übernahmen, da größere Akteure ihre Fähigkeiten und geografische Reichweite ausbauen möchten, während kleinere Unternehmen Zugang zu fortschrittlichen Technologien und breiteren Vertriebskanälen suchen.

Die Wettbewerbslandschaft wird weiter durch die Präsenz spezialisierter Hersteller geprägt, die sich auf bestimmte Proteintypen oder Anwendungen konzentrieren, neben diversifizierten Konglomeraten, die umfassende Proteinportfolios anbieten. Die Marktdynamik wird durch vertikale Integrationsstrategien beeinflusst, wobei mehrere Akteure mehrere Stufen der Wertschöpfungskette von der Rohstoffbeschaffung bis zur Endproduktherstellung kontrollieren. Die Industrie hat zahlreiche Kooperationsvorhaben zwischen internationalen und inländischen Akteuren erlebt, die globales Fachwissen mit lokalem Marktwissen kombinieren, um die Wettbewerbspositionierung und Marktdurchdringung zu verbessern.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Für etablierte Akteure, um ihren Marktanteil zu halten und auszubauen, ist der Fokus auf nachhaltige Beschaffungspraktiken und innovative Produktentwicklung unerlässlich geworden. Unternehmen investieren in fortschrittliche Proteinverarbeitungstechnologien und Clean-Label-Lösungen, um den sich entwickelnden Verbraucheranforderungen gerecht zu werden. Die Entwicklung anwendungsspezifischer Proteinformulierungslösungen und maßgeschneiderter Formulierungen für verschiedene Endverbrauchersegmente hat sich als wichtiges Differenzierungsmerkmal herausgestellt. Etablierte Akteure stärken auch ihre Position durch vertikale Integration, verbesserte Vertriebsnetzwerke und strategische Partnerschaften mit Schlüsselkunden in wachstumsstarken Segmenten.

Neueinsteiger und Herausforderermarken können durch den Fokus auf Nischenmärkte und spezialisierte Anwendungen, insbesondere in aufkommenden Segmenten wie pflanzlichen Proteinen und Sporternährung, Boden gewinnen. Erfolgsfaktoren umfassen die Entwicklung kosteneffizienter Produktionsmethoden, den Aufbau starker Beziehungen zu lokalen Distributoren und Investitionen in Forschungs- und Entwicklungskapazitäten. Unternehmen müssen auch potenzielle regulatorische Änderungen navigieren, insbesondere in Bezug auf Lebensmittelsicherheitsstandards und Proteingehaltsangaben, während sie der wachsenden Nachfrage nach nachhaltigen und rückverfolgbaren Proteinquellen begegnen. Der Aufbau starker Beziehungen zu Endverbrauchern und die Aufrechterhaltung von Flexibilität in den Produktionskapazitäten werden für den langfristigen Erfolg in diesem dynamischen Markt entscheidend sein.

Marktführer der chinesischen Proteinindustrie

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

FUJI OIL HOLDINGS INC.

International Flavors & Fragrances, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Fonterra hat sein sechstes Anwendungszentrum in China eröffnet, das die schnelle Einführung innovativer Produktanwendungen als Reaktion auf Markttrends und die Bedürfnisse lokaler Kunden ermöglicht.

- August 2024: Die globale Molkereigenossenschaft Fonterra und der Hersteller natürlicher Zutaten Superbrewed Food haben sich zusammengetan, um eine nachhaltige Lebensmittelproduktion zu fördern. Die Partnerschaft kombiniert die Biomasse-Proteinplattform von Superbrewed mit der Milchverarbeitungs-, Zutaten- und Anwendungskompetenz von Fonterra, um zusätzliches nährstoffreiches, funktionelles Biomasseprotein zu entwickeln.

- Mai 2023: Archer Daniels Midland geht eine Partnerschaft mit Air Protein ein, um dem Lebensmitteltechnologie-Startup zu helfen, gesunde Lebensmittel aus der Luft herzustellen. Die beiden Unternehmen haben eine strategische Entwicklungsvereinbarung geschlossen, in der ADM seine Forscher, Zutaten-Expertise, Technologien und Strategie einbringt, um Air Protein bei der Entwicklung von Produkten zur Kommerzialisierung zu unterstützen. Die Partnerschaft umfasst auch gegenseitig exklusive Rechte für ADM und Air Protein zur Zusammenarbeit beim Aufbau und Betrieb einer kommerziellen Air Protein-Anlage.

Berichtsumfang des chinesischen Proteinmarkts

Tierisch, Mikrobiell, Pflanzlich sind als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.| Tierisch | Nach Proteintyp | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Mikrobiell | Nach Proteintyp | Algenprotein |

| Mykoprotein | ||

| Pflanzlich | Nach Proteintyp | Hanfprotein |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges pflanzliches Protein |

| Tierfutter | ||

| Lebensmittel und Getränke | Nach Endverbraucher-Teilsegment | Backwaren |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativprodukte | ||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Nach Endverbraucher-Teilsegment | Babynahrung und Säuglingsnahrung |

| Seniorenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Quelle | Tierisch | Nach Proteintyp | Kasein und Kaseinate |

| Kollagen | |||

| Eiprotein | |||

| Gelatine | |||

| Insektenprotein | |||

| Milchprotein | |||

| Molkenprotein | |||

| Sonstiges tierisches Protein | |||

| Mikrobiell | Nach Proteintyp | Algenprotein | |

| Mykoprotein | |||

| Pflanzlich | Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | |||

| Kartoffelprotein | |||

| Reisprotein | |||

| Sojaprotein | |||

| Weizenprotein | |||

| Sonstiges pflanzliches Protein | |||

| Endverbraucher | Tierfutter | ||

| Lebensmittel und Getränke | Nach Endverbraucher-Teilsegment | Backwaren | |

| Getränke | |||

| Frühstückszerealien | |||

| Würzmittel/Soßen | |||

| Süßwaren | |||

| Milchprodukte und Milchalternativprodukte | |||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte | |||

| Verzehrfertige/kochfertige Lebensmittelprodukte | |||

| Snacks | |||

| Körperpflege und Kosmetik | |||

| Nahrungsergänzungsmittel | Nach Endverbraucher-Teilsegment | Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | |||

| Sport-/Leistungsernährung | |||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbraucher-Marktvolumens am gesamten Endverbraucher-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht darin enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milcheiweiß-Isolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen