MicroRNA-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 6.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MicroRNA-Marktanalyse von Mordor Intelligence

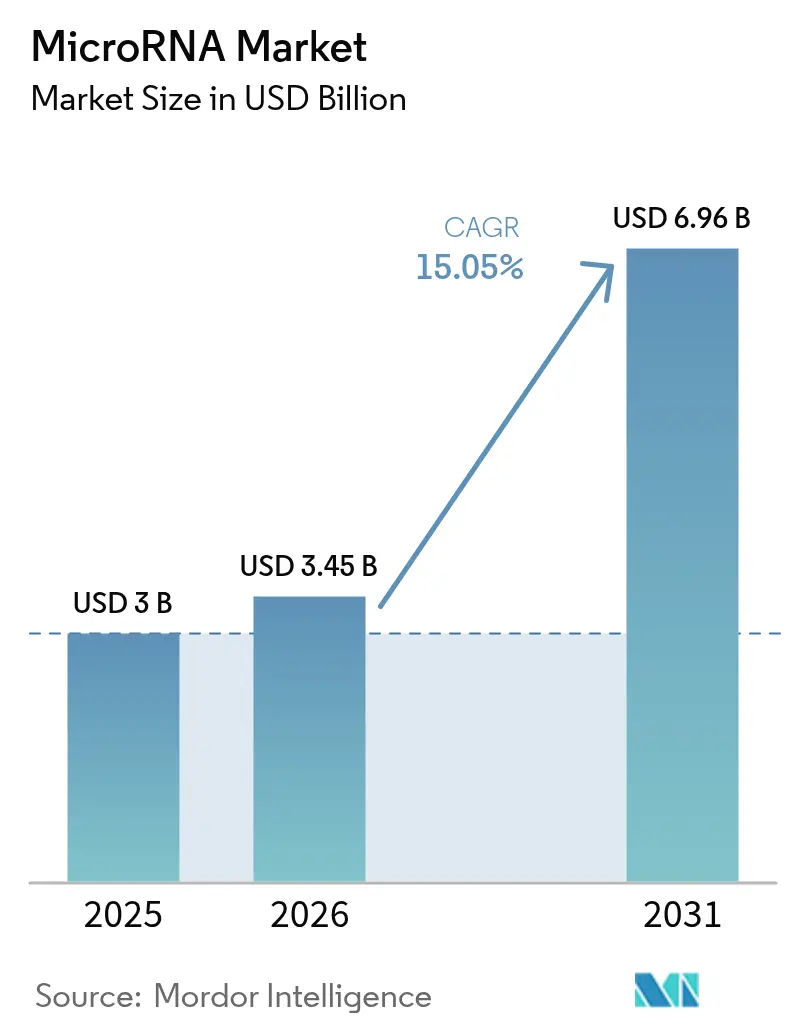

Die MicroRNA-Marktgröße wurde im Jahr 2025 auf 3,00 Milliarden USD geschätzt und wird voraussichtlich von 3,45 Milliarden USD im Jahr 2026 auf 6,96 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 15,05 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus der wachsenden Nutzung in der Präzisionsdiagnostik, der Ausweitung therapeutischer Pipelines und der stetigen Einführung biomarkerbasierter Testmenüs in zentralen Laborsettings. Regulatorische Fast-Track-Anreize für Oligonukleotid-Arzneimittel, verstärkte Risikokapitalfinanzierung sowie kontinuierliche Verbesserungen der Nächste-Generation-Sequenzierungsplattformen (NGS) und der Echtzeit-PCR-Plattformen (RT-qPCR) katalysieren die Nachfrage in Hoch- und Schwellenländern gleichermaßen. Die Plattformkonvergenz – bei der ein einzelnes Instrument DNA, RNA und Proteine analysieren kann – treibt Kunden zu integrierten Multi-Omik-Workflows. Gleichzeitig ermöglicht die Demokratisierung von Liquid-Biopsy- und exosomalen MicroRNA-Assays eine frühzeitigere Krankheitserkennung und erweitert die Endnutzerbasis über den Forschungsbereich hinaus. Lieferchallenges für Therapeutika und anhaltende Off-Target-Toxizitätsbedenken bleiben die primären technischen Hürden; diese Einschränkungen eröffnen jedoch Nischenmöglichkeiten für Unternehmen, die auf neuartige Nanopartikel-Transporter und KI-gestützte Sequenzdesigns spezialisiert sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt und Dienstleistung führte das Segment Dienstleistungen mit einem MicroRNA-Marktanteil von 47,78 % im Jahr 2025, während Kits und Reagenzien bis 2031 voraussichtlich eine CAGR von 15,92 % verzeichnen werden.

- Nach Technologie dominierte die Echtzeit-PCR mit einem Umsatzanteil von 38,25 % im Jahr 2025; Mikroarray-Plattformen weisen mit 15,54 % bis 2031 die höchste prognostizierte CAGR auf.

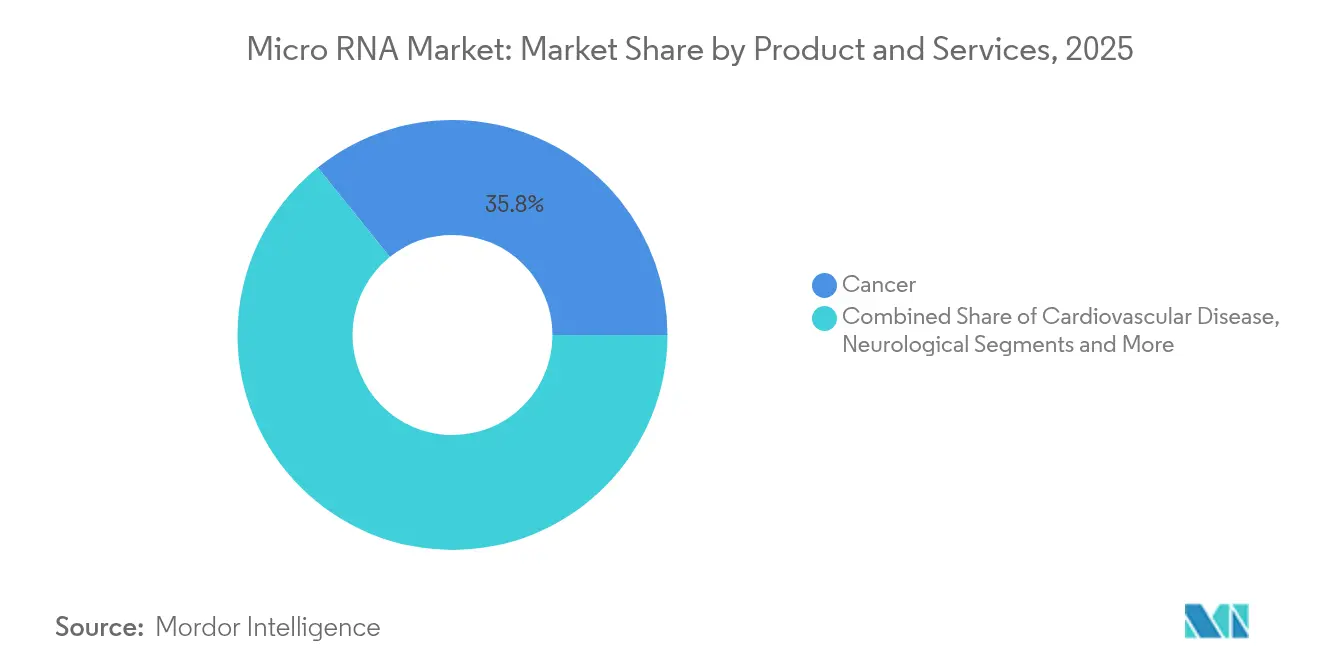

- Nach Anwendung entfiel auf den Bereich Krebs ein Anteil von 35,78 % an der MicroRNA-Marktgröße im Jahr 2025, während Anwendungen im Bereich Infektionskrankheiten die schnellste CAGR von 16,02 % verzeichnen dürften.

- Nach Endnutzer hielten biopharmazeutische Unternehmen 39,86 % der MicroRNA-Marktgröße im Jahr 2025; diagnostische Zentren sind die am schnellsten wachsende Nutzergruppe mit einer CAGR von 16,28 %.

- Nach Geografie dominierte Nordamerika mit einem MicroRNA-Marktanteil von 41,72 % im Jahr 2025; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 16,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MicroRNA-Markttrends und Einblicke

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung chronischer und onkologischer Erkrankungen | +3.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung der Präzisionsmolekulardiagnostik und Liquid Biopsy | +2.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Intensivierung der F&E-Finanzierung und strategischer Partnerschaften in der miRNA-Therapeutika-Entwicklung | +2.1% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei NGS- und RT-qPCR-Plattformen für die Analyse kleiner RNAs | +1.9% | Global, mit Technologiezentren in Nordamerika, Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fast-Track-/Orphan-Drug-Anreize für Oligonukleotid-Arzneimittel | +1.7% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multi-Omik-Pipelines und exosomenbasierte miRNA-Assays | +1.4% | Technologisch fortgeschrittene Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer und onkologischer Erkrankungen

Chronische Erkrankungen nehmen weiter zu; allein Krebs verursachte im Jahr 2024 10 Millionen Todesfälle, was die Nachfrage nach MicroRNA-basierten Diagnostika und Therapeutika verstärkt [1]Weltgesundheitsorganisation, "Krebsmerkblatt," who.int. Neue Belege zeigen, dass MicroRNAs wie miR-4454 einen AUC-Wert von 0,889 für die Erkennung von Typ-2-Diabetes erzielen und damit das Potenzial im Bereich Stoffwechselerkrankungen unterstreichen. Kardiovaskuläre Forschung weist auf MicroRNAs hin, die Myokardschäden nach koronarer Mikroembolisation regulieren, und zeigt damit Behandlungsoptionen jenseits der bestehenden Versorgung auf. Dieses zunehmend breite Krankheitsspektrum verringert die Abhängigkeit von der Onkologie und unterstützt präventivmedizinische Initiativen in alternden Bevölkerungen in Hocheinkommensländern sowie die Bekämpfung lebensstilbedingter Morbidität in Schwellenländern.

Rasche Einführung der Präzisionsmolekulardiagnostik und Liquid Biopsy

Liquid-Biopsy-Assays, die MicroRNA-Signaturen verwenden, erreichen mittlerweile eine Sensitivität von 90 % bei neun Krebsarten und halten gleichzeitig eine Spezifität von 99 % aufrecht. Nicht-invasive Tests schließen Screening-Lücken bei seltenen, aber tödlichen Tumoren wie Bauchspeicheldrüsenkrebs; urines miR-210-3p erreicht 82,8 % Sensitivität und 74,3 % Spezifität für die Früherkennung [2]Marta Gómez-Martínez et al., "Diagnostischer Nutzen von miR-4454 bei Typ-2-Diabetes," BMC Endokrine Störungen, biomedcentral.com. Diagnostische Zentren integrieren diese Assays neben Proteinmarkern und bildgebenden Verfahren und beschleunigen so die routinemäßige Einführung. KI-gestützte Signaturentdeckung verkürzt die Analysezeit und steigert die Genauigkeit, was Laboren, die maschinelles Lernen in die Dateninterpretation einbetten, einen First-Mover-Vorteil verschafft.

Intensivierung der F&E-Finanzierung und strategischer Partnerschaften in der miRNA-Therapeutika-Entwicklung

Risikokapital- und strategische Investitionen erreichten 2024–2025 neue Höchststände. ARTHEx Biotech sicherte sich 42 Millionen EUR, um ATX-01, einen Anti-miR, der auf MicroRNA-23b für myotone Dystrophie abzielt, voranzutreiben; der Wirkstoff trägt Orphan-Drug-Bezeichnungen auf beiden Seiten des Atlantiks [3]ARTHEx Biotech, "ARTHEx sammelt 42 Millionen EUR in Serie B ein," arthxbiotech.com. Korro Bio und Novo Nordisk strukturierten eine RNA-Editier-Allianz mit einem Wert von bis zu 530 Millionen USD, die Plattformspezialisierung mit globaler klinischer Infrastruktur verbindet. Solche Vereinbarungen reduzieren das Entwicklungsrisiko, verkürzen die Zeitpläne und signalisieren das Vertrauen der großen Pharmaunternehmen in Oligonukleotide der nächsten Generation.

Fortschritte bei NGS- und RT-qPCR-Plattformen für die Analyse kleiner RNAs

Illuminas Vorstoß in die klinische Multi-Omik verspricht ein jährliches Wachstum der Sequenzierungs-Installationsbasis von 18 % über das Jahrzehnt. LNA-verstärkte RT-qPCR-Kits quantifizieren MicroRNAs aus 1-pg-Eingaben und erweitern die Probenkompatibilität. Kosteneffiziente Mikroarrays gewinnen erneut an Bedeutung, da zirkuläre RNA-Panels für spezifische Ziele eine höhere Sensitivität als RNA-Seq bieten. CRISPR-Cas12a in Kombination mit Hybridisierungskettenreaktion erreicht eine 1-pM-Detektion innerhalb von 15 Minuten und eignet sich für Point-of-Care-Umgebungen.

Regulatorische Fast-Track-/Orphan-Drug-Anreize für Oligonukleotid-Arzneimittel

Die US-amerikanische Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) gewähren weiterhin vorrangige Zulassungswege, die die Prüfzyklen für Oligonukleotid-Therapeutika bei seltenen Erkrankungen verkürzen und sowohl die Zeit als auch die Kosten bis zur Marktreife senken. In Verbindung mit Leitlinien zur fortgeschrittenen Herstellung unterstützen diese Anreize robuste klinische Pipelines in der Onkologie, Neurologie und bei Stoffwechselerkrankungen und stärken die Umsatzsichtbarkeit für Plattformunternehmen, die den Quality-by-Design-Anforderungen gerecht werden.

KI-gestützte Multi-Omik-Pipelines und exosomenbasierte miRNA-Assays

Künstliche Intelligenz beschleunigt die Biomarker-Entdeckung durch die Integration genomischer, transkriptomischer und proteomischer Datensätze und erzeugt interpretierbare MicroRNA-Panels, die auf die Krankheitsbiologie zugeschnitten sind. Das gleichzeitige Interesse an exosomalen Frachtstoffen verbessert die Signalstabilität, ermöglicht den Transport bei Raumtemperatur und erweitert den Zugang in ressourcenarmen Umgebungen.

Hemmfaktoranalyse und Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Liefer- und Stabilitätsherausforderungen für miRNA-Therapeutika | -2.1% | Global, mit besonderem Einfluss auf therapeutische Anwendungen | Lang- fristig (≥ 4 Jahre) |

| Sicherheits- und Off-Target-Toxizitätsbedenken | -1.8% | Global, mit strengerer regulatorischer Kontrolle in entwickelten Märkten | Mittel- fristig (2–4 Jahre) |

| Patentablauf von miRNA-Assay-Technologien der ersten Generation | -1.3% | Nordamerika und Europa vorrangig, etablierte Marktteilnehmer betreffend | Kurz- fristig (≤ 2 Jahre) |

| Chargen-zu-Chargen- Variabilität bei synthetischen miRNA-Reagenzien | -0.9% | Global, mit stärkeren Auswirkungen in kostenempfindlichen Märkten | Kurz- fristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Liefer- und Stabilitätsherausforderungen für miRNA-Therapeutika

Die gewebespezifische Zufuhr über die Leber hinaus bleibt schwer erreichbar. Lipidnanopartikel bauen sich im Kreislauf schnell ab, was Dosierung und Toxizität erhöht. Einzelne MicroRNAs modulieren mehrere Signalwege, was eine präzise Ingenieurskunst erfordert, um unbeabsichtigte physiologische Auswirkungen zu vermeiden. Die Forschung konzentriert sich nun auf ionisierbare Polymerträger und bioreduktive Linker, die verbesserte pharmakokinetische Eigenschaften anstreben. Die technische Lücke verzögert breit angelegte systemische Indikationen, fördert jedoch Innovationen bei Start-ups, die Fahrzeuge der nächsten Generation anbieten.

Sicherheits- und Off-Target-Toxizitätsbedenken

Historische Rückschläge – wie die Einstellung von MRX34 aufgrund immunbedingter unerwünschter Ereignisse – unterstreichen die Notwendigkeit der Sicherheitswachsamkeit. Moderne KI-gestützte Zielvorhersage und chemische Modifikationen – gesperrte Nukleinsäuren, 2'-O-Methyl-Substitutionen – mindern das Risiko, doch regulatorische Behörden fordern nach wie vor umfangreiche Toxikologiepakete. Zweiundzwanzig Nukleinsäure-Therapeutika haben seit 1998 die FDA-Zulassung erhalten, was zeigt, dass gut konzipierte Chemie klinische Hürden überwinden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Dienstleistungen führen durch Komplexität

Dienstleistungen hielten im Jahr 2025 einen MicroRNA-Marktanteil von 47,78 %, entsprechend einem Ausgabenvolumen von 1,43 Milliarden USD, da Labore Extraktion, Quantifizierung und Bioinformatik-Workflows an Auftragsforschungsorganisationen (CROs) auslagerten. Hohe Kapitalhürden, Fachkräftemangel und die zunehmende Komplexität der Interpretation von Multi-Omik-Daten veranlassen Forschungsinstitute und Biotechnologieunternehmen, externe Expertise in Anspruch zu nehmen, anstatt interne Kapazitäten aufzubauen. CROs erweitern gebündelte Angebote, die Nasslabortests mit KI-gestützter Analytik verbinden, und stärken so die Kundenbindung.

Kits und Reagenzien bilden die am schnellsten wachsende Kategorie mit einer CAGR von 15,92 % bis 2031. Standardisierte, gebrauchsfertige Verbrauchsmaterialien verringern die Protokollvariabilität und reduzieren die Durchlaufzeit, was eine breitere Akzeptanz in mittelgroßen klinischen Labors ermöglicht. Innovative Siliziumkarbid-Spinnsäulen und Magnetkugelchemien verbessern Ausbeute und Reinheit und unterstützen nachgelagerte NGS- oder RT-qPCR-Verfahren. Instrumente bleiben für zentralisierte Kerneinrichtungen unverzichtbar, doch hohe Stückkosten und lange Ersatzzyklen dämpfen das Wachstum. Große Anbieter erneuern ihre Portfolios durch modulare Upgrades – automatisiertes Liquid Handling, cloudnative Software –, die die Lebensdauer der Anlagen verlängern und gleichzeitig den Durchsatz steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Technologie: Dominanz der Echtzeit-PCR trifft auf Plattformkonvergenz

Die Echtzeit-PCR machte im Jahr 2025 38,25 % des Gesamtumsatzes aus, bedingt durch regulatorische Bekanntheit, skalierbaren Durchsatz und einfache Handhabung in klinischen Labors. Die Sensitivität steigt weiter durch LNA-verstärkte Primer und mikrofluidische Chips, die in der Lage sind, Dutzende von Zielstrukturen pro Durchlauf zu multiplexen.

Mikroarray-Plattformen, obwohl ausgereift, verzeichnen die höchste CAGR von 15,54 %, da sie wirtschaftliches Gesamtpanel-Profiling für explorative Studien und zirkuläre RNA-Analysen bieten, bei denen die Sequenzierungstiefe kostspielig ist. Innovationen im Sondendesign und in der Farbstoffchemie wecken erneutes Interesse bei akademischen Forschern und CROs, die große Kohorten-Screens benötigen. NGS gewinnt durch sinkende Kosten pro Base auf Instrumenten wie dem NovaSeq X an Bedeutung, das hohen Durchsatz mit flexiblen Lane-Konfigurationen für Entdeckungs- und klinische Validierungsanwendungen kombiniert.

Nach Anwendung: Führerschaft im Bereich Krebs, verfolgt vom Wachstum im Bereich Infektionskrankheiten

Krebs behielt im Jahr 2025 einen Anteil von 35,78 % an der MicroRNA-Marktgröße, angetrieben durch umfangreiche Literatur, die dysregulierte MicroRNAs mit Tumorentstehung, -progression und Therapieresistenz in Verbindung bringt. Begleitdiagnostika für gezielte Therapien nutzen tumorspezifische MicroRNA-Panels, um Patienten zu stratifizieren und minimale Resterkrankungen zu überwachen.

Tests für Infektionskrankheiten werden voraussichtlich alle anderen Segmente mit einer CAGR von 16,02 % übertreffen. Durch die Pandemie ausgelöste Investitionen haben gezeigt, dass MicroRNA-Signaturen aus Serum, Speichel oder Urin innerhalb von Stunden zwischen Virus- und Bakterieninfektionen unterscheiden können und so die antimikrobielle Stewardship leiten. Forschungsprogramme analysieren jetzt die MicroRNA-Wirtsreaktionen auf Influenza, HIV und Tuberkulose mit dem Ziel, schnelle Panels in Notaufnahmen zu integrieren. Herz-Kreislauf- und neurologische Indikationen weiten sich ebenfalls aus, da Längsschnitt-Kohortendaten den Prognosewert bestätigen und so die Einnahmen weg von der Onkologie diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Biopharmazeutische Verlagerung hin zur Demokratisierung der Diagnostik

Biopharmazeutische Unternehmen repräsentierten im Jahr 2025 39,86 % der MicroRNA-Marktgröße, was auf hohe Ausgaben für Zielvalidierung, Lead-Optimierung und Co-Entwicklung von Begleitdiagnostika zurückzuführen ist. Ihre Dominanz bleibt bestehen, doch diagnostische Zentren werden für die schnellste CAGR von 16,28 % prognostiziert, angetrieben durch die Akkreditierung von MicroRNA-Panels gemäß In-vitro-Diagnostikaverordnungen und den Kostenvorteil nicht-invasiver Probentypen.

Krankenhäuser und Kliniken integrieren Point-of-Care-Kartuschen, die MicroRNA-basierte Ergebnisse in unter 30 Minuten liefern, was die Testakzeptanz in akuten Umgebungen wie der Schlaganfall-Triage fördert. Akademische Einrichtungen behalten einen entscheidenden Einfluss als Entdeckungszentren, arbeiten jedoch zunehmend mit kommerziellen Labors zusammen, um geistiges Eigentum zu verwerten und die Technologietranslationszeitpläne zu verkürzen.

Geografische Analyse

Nordamerika trug 2025 41,72 % zum globalen Umsatz bei, getragen von einem ausgereiften Biotechnologie-Ökosystem, erheblichen Mitteln des Nationalen Gesundheitsinstituts (NIH) und Risikokapital sowie FDA-Programmen, die innovative Oligonukleotid-Therapeutika priorisieren. Erstattungsrahmen für Liquid Biopsy und Begleitdiagnostika erleichtern die rasche Einführung in Krankenhäusern.

Asien-Pazifik wird als die am schnellsten wachsende Region mit einer CAGR von 16,95 % bis 2031 prognostiziert. Regierungen in China, Japan und Südkorea bieten Zuschüsse und Steueranreize für die RNA-Forschungsinfrastruktur, während Auftragsforschungs- und Auftragsherstellungsorganisationen kostengünstige Lieferketten nutzen, um globale Sponsoren anzuziehen. Die zunehmende Prävalenz chronischer Krankheiten, verbunden mit einer alternden Bevölkerung, steigert die Nachfrage nach Früherkennnungstests. Inländische Unternehmen passen Assays an Hepatitis- und Magenkrebsprofile an und bauen regulatorische Zulassungswege durch Reformen der Nationalen Medizinproduktebehörde und der Arzneimittel- und Medizingeräteagentur auf.

Europa behauptet eine starke Marktposition durch Horizon-finanzierte Konsortien, ausgefeilte klinische Studiennetzwerke und kohärente Datenschutzregeln, die die Validierung von Multi-Zentren-Biomarkern erleichtern. Die jüngste Finanzierungsrunde von ARTHEx Biotech über 42 Millionen EUR veranschaulicht den Risikokapitalbedarf für MicroRNA-gerichtete Therapeutika mit Sitz in der Region. Der Nahe Osten und Afrika sowie Südamerika bleiben noch in einem frühen Stadium, sind jedoch vielversprechend; erhöhte Ausgaben für tertiäre Krankenhäuser und Laborautomatisierung legen den Grundstein für eine schrittweise Ausweitung der MicroRNA-Diagnostik.

Wettbewerbslandschaft

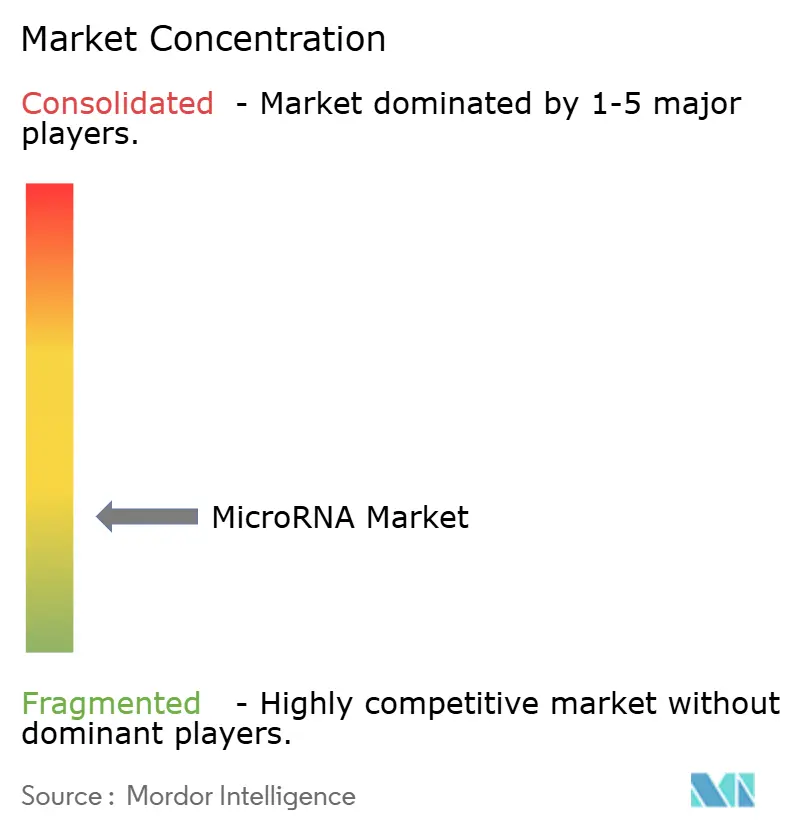

Die Branchenstruktur ist mäßig fragmentiert und tendiert zur Konsolidierung. Novartis setzte einen Präzedenzfall, indem es 2025 1,7 Milliarden USD für Regulus Therapeutics ausgab, was die Absicht der großen Pharmaunternehmen unterstreicht, proprietäre MicroRNA-Pipelines vor dem klinischen Proof-of-Concept zu sichern. Große Instrumentenhersteller verteidigen ihren Marktanteil durch Full-Stack-Lösungen, die Chemie, Hardware und Cloud-Analytik kombinieren, während mittelgroße Biotechnologieunternehmen Nischen in Liefertechnologien oder seltenen Erkrankungsprogrammen besetzen.

Strategische Allianzen dominieren den Dealflow. Plattformanbieter lizenzieren proprietäre Detektionschemien an Diagnostikunternehmen, die in dezentralisierte Tests einsteigen, während Therapeutikaentwickler gemeinsam Begleit-Assays mit CROs entwickeln, um regulatorische Einreichungen zu optimieren. Risikokapitalinvestoren belohnen differenzierte Fähigkeiten – gewebespezifische Nanopartikelzufuhr,

KI-basierte Off-Target-Vorhersage – gegenüber bloßer Skalierung. Der Wettbewerbsdruck nimmt im Point-of-Care-Testing zu, wo Start-ups Ergebnisse in 15-Minuten-Kartuschen versprechen und damit Incumbents in zentralen Labors herausfordern. Markteintrittsbarrieren umfassen geistiges Eigentum rund um die LNA-Chemie, robuste Qualitätsmanagementsysteme und klinische Validierungsdatensätze, die MicroRNA-Panels mit harten Ergebnissen verknüpfen.

Marktführer der MicroRNA-Branche

Qiagen N.V.

Thermo Fisher Scientific, Inc.

PerkinElmer, Inc.

Illumina, Inc.

Takara Bio, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Enzene Biosciences eröffnete eine neue Arzneimittelentdeckungsabteilung als Ergänzung zu seiner Biologika-Produktionsanlage, die die EnzeneX-Technologie einsetzt, und erweitert so das integrierte CDMO-Angebot.

- Mai 2024: Die Emory University School of Medicine eröffnete das Center for New Medicines (Zentrum für neue Arzneimittel) und schuf ein Ökosystem, in dem Wissenschaftler und Kliniker gemeinsam neuartige Therapeutika entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den microRNA-Markt als alle Einnahmen, die mit Kits, Reagenzien, speziellen Instrumenten und gebührenpflichtigen Profilierungs- oder Synthesedienstleistungen zur Quantifizierung, Modifizierung oder Bereitstellung endogener oder exogener microRNA-Moleküle in Forschungsqualität und klinischer Qualität erzielt werden. Laut Mordor Intelligence sind Lizenzgebühren für therapeutische Pipelines ausgeschlossen, da sie in der breiteren Wertschöpfungskette der RNA-Therapeutika angesiedelt sind.

Ausschluss vom Geltungsbereich: Die Analysten von Mordor lassen die Auftragsherstellung von Oligonukleotiden in großen Mengen, die nicht microRNA-spezifisch sind, absichtlich aus.

Überblick über die Segmentierung

- Nach Produkt und Dienstleistung

- Kits und Reagenzien

- Instrumente

- Dienstleistungen

- Nach Technologie

- Echtzeit-PCR

- Mikroarray

- Nächste-Generation-Sequenzierung (NGS)

- Immunoassay

- Northernblotting

- In-situ-Hybridisierung (ISH)

- Nach Anwendung

- Krebs

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Infektionskrankheiten

- Immunologische Störungen

- Andere Anwendungen

- Nach Endnutzer

- Biopharmazeutische Unternehmen

- Diagnostische Zentren

- Krankenhäuser und Kliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team führte strukturierte Telefongespräche mit leitenden Forschern in Krebsgenomiklabors, Beschaffungsleitern nordamerikanischer CROs und Produktmanagern von Sequenzierplattform-OEMs in Europa und Asien. In diesen Gesprächen wurden die Preisspannen für Dienstleistungen validiert, die Häufigkeit der Nachbestellungen von Kits geklärt und regionale Finanzierungsverschiebungen aufgezeigt, die aus den Desktop-Daten nicht ersichtlich waren.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie NIH RePORTER Grant Records, FDA 510(k)-Listen, europäischen CE-Kennzeichnungsdatenbanken und UN Comtrade HS-Level-Exporten von miRNA-Vorbereitungsreagenzien, die Produktions- und Handelsströme verankern. Jahresberichte und Jahresabschlüsse von Anbietern von Großgeräten, Patentfamilien, auf die Questel zugreift, und von Fachleuten geprüfte Prävalenzstudien in Zeitschriften wie Nature Genetics lieferten den Kontext zu den Nachfrageauslösern. In einem zweiten Durchgang wurden Branchenverbände, z. B. die American Association for Clinical Chemistry, sowie die Nachrichtenberichterstattung über Dow Jones Factiva abgefragt. Mit dieser Mischung können wir das Ausgangsvolumen, typische ASP-Spannen und Akzeptanzkurven triangulieren. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Publikationen haben unsere Arbeit unterstützt.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das den globalen Nachfragepool aus den gemeldeten Forschungsgeldern, dem Testdurchsatz und der Anzahl der Patientenkohorten rekonstruiert, die dann mit einem Bottom-Up-Roll-up der Umsätze der Hauptlieferanten und einer Stichprobe von ASP × Stückzahlen abgeglichen werden. Zu den Schlüsselvariablen gehören NGS-Laufvolumina, RT-qPCR-Kit-Umwandlungsraten, miRNA-Panelgrößen und die durchschnittliche Länge von Dienstleistungsverträgen. Eine ARIMA-Zeitreihe mit Szenarioüberlagerungen für Finanzierungszyklen ergibt die Prognose für 2025-2030, während fehlende Händlerdaten durch regionsspezifische Durchdringungsraten, die in Experteninterviews vereinbart wurden, aufgefüllt werden.

Zyklus der Datenvalidierung und -aktualisierung

Jede Zwischenausgabe durchläuft eine Abweichungsprüfung in Bezug auf das Wachstum der NIH-Finanzierung, die vierteljährlichen Lieferantenmeldungen und Importtrends; bei Anomalien werden die Befragten vor der Freigabe erneut befragt. Die Berichte werden jährlich aktualisiert, und ein Analyst führt die wichtigsten Abfragen kurz vor der Auslieferung an den Kunden erneut durch, damit die Benutzer die neueste Ansicht erhalten.

Warum unsere Microrna-Basislinie einer genauen Prüfung standhält

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen den Umfang, die Währungsumrechnungen und die Aktualisierungsintervalle unterschiedlich wählen. Unsere disziplinierte Mischung aus finanzierungsbasierter Nachfragerekonstruktion und Lieferantenvergleichen sorgt dafür, dass die Gesamtzahlen für Entscheidungsträger transparent und nachvollziehbar bleiben.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein engerer Produktkorb, eine begrenzte Länderabdeckung und das Fehlen einer primären Validierung in mehreren alternativen Studien.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,00 Milliarden USD (2025) | Mordor Intelligence | |

| 1,76 Milliarden USD (2024) | Globale Unternehmensberatung A | Ohne Dienstleistungseinnahmen und Listenpreise ohne ASP-Anpassungen |

| 2,16 Milliarden USD (2025) | Regionale Beratung B | Erfasst nur 25 Länder und stützt sich hauptsächlich auf öffentliche Zuschussbeträge |

| 1,64 Milliarden USD (2024) | Fachzeitschrift C | Verwendet nur Versanddaten und lässt sequenzierungsbasierte Tests und Laborverträge aus. |

Diese Vergleiche zeigen, dass der Marktwert von microRNA auf eine ausgewogene, vertretbare Basis steigt, auf die sich die Kunden verlassen können, wenn Dienstleistungen, vollständige Geografie und reale Preise integriert werden, wie wir es getan haben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MicroRNA-Markt?

Die MicroRNA-Marktgröße wird voraussichtlich im Jahr 2026 3,45 Milliarden USD erreichen und mit einer CAGR von 15,05 % auf 6,96 Milliarden USD bis 2031 anwachsen.

Welche Faktoren treiben das rasche Wachstum des MicroRNA-Markts an?

Das Wachstum resultiert aus der zunehmenden Prävalenz chronischer Erkrankungen, regulatorischen Anreizen für Oligonukleotid-Arzneimittel sowie kontinuierlichen Verbesserungen der NGS- und RT-qPCR-Plattformen, die MicroRNA-Diagnostika und -Therapeutika zugänglicher machen.

Wer sind die wichtigsten Akteure im MicroRNA-Markt?

Qiagen N.V., Thermo Fisher Scientific, Inc., PerkinElmer, Inc., Illumina, Inc. und Takara Bio, Inc. sind die wichtigsten Unternehmen, die im MicroRNA-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im MicroRNA-Markt?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 16,95 % wachsen, angetrieben durch staatliche F&E-Anreize, zunehmende klinische Studienaktivitäten und wachsende Belastung durch chronische Erkrankungen.

Seite zuletzt aktualisiert am: