Marktgröße und Marktanteil für Microbiome Therapeutics

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

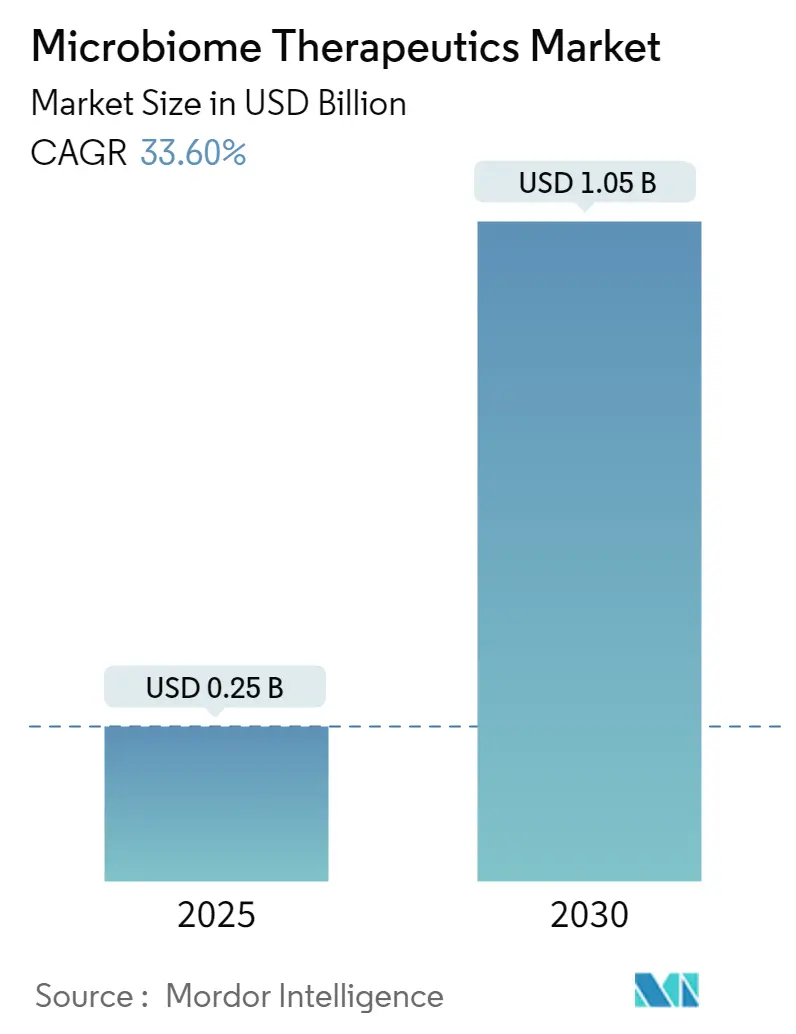

| Marktgröße (2025) | 0.25 Milliarden US-Dollar |

| Marktgröße (2030) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 33.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Microbiome Therapeutics von Mordor Intelligence

Der Markt für Microbiome Therapeutics verzeichnete im Jahr 2025 einen Wert von 0,25 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,05 Milliarden USD erreichen, mit einer robusten CAGR von 33,6 %. Diese rasche Expansion spiegelt eine Reifephase wider, in der lebende biotherapeutische Produkte, die einst auf Forschungsumgebungen beschränkt waren, nach wegweisenden regulatorischen Zulassungen kommerziellen Auftrieb gewinnen. Die Kapitalzuflüsse in das Feld überstiegen im Jahr 2024 500 Millionen USD und steigen weiter, da Investoren sich am klaren Weg der US-amerikanischen Food and Drug Administration sowie an parallel entstehenden Leitlinien in Japan und Europa orientieren. Unternehmen priorisieren skalierbare orale Formulierungen, die die Abhängigkeit von Krankenhäusern verringern, während Präzisions-Editing-Konsortien und phagenmodifizierte Therapien krankheitsspezifische Lösungen versprechen. Investitionen in die Lieferkette haben sich beschleunigt, doch cGMP-Kosten und Ultrakältlogistik bleiben kritische Einschränkungen, was strategische Partnerschaften mit Auftragsfertigungsorganisationen fördert. Der kommerzielle Schwung wird gleichermaßen durch Krankenhäuser angetrieben, die Wiederaufnahmestrafen im Zusammenhang mit rezidivierenden C.-difficile-Infektionen reduzieren wollen, sowie durch Kostenträger, die nun dauerhafte Kosteneinsparungen im Management entzündlicher und metabolischer Erkrankungen anerkennen.

Wichtigste Erkenntnisse des Berichts

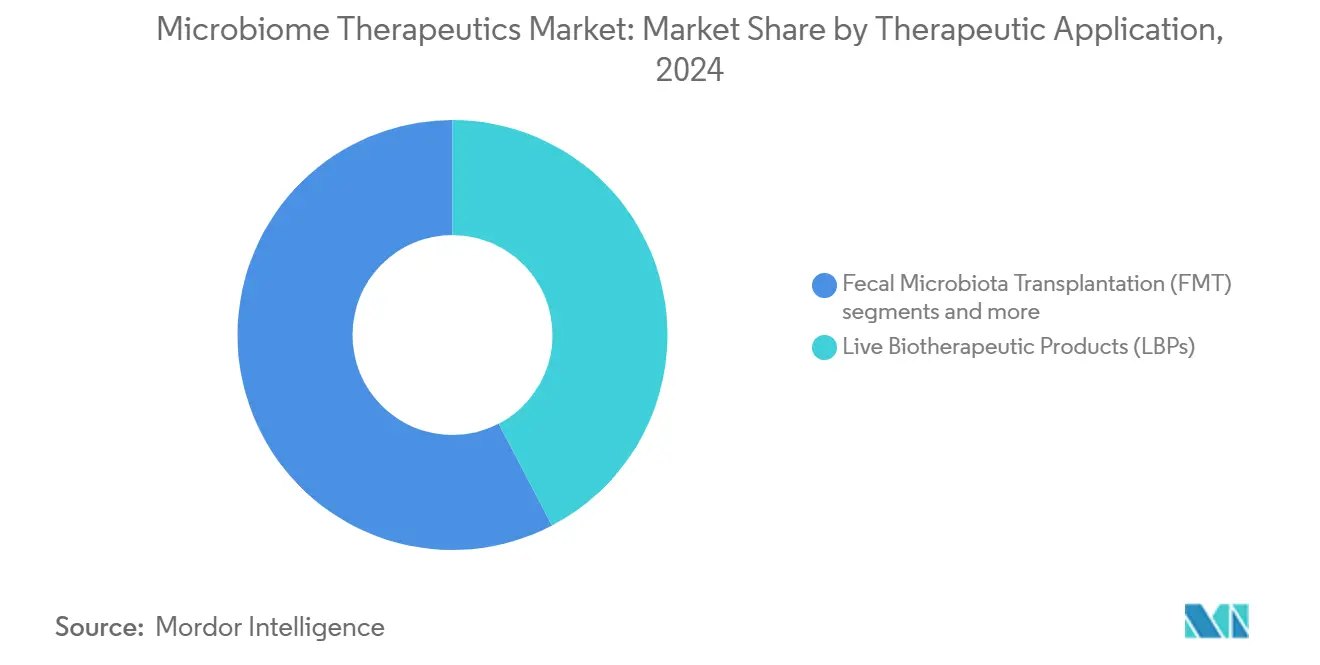

Nach therapeutischem Ansatz führten lebende biotherapeutische Produkte mit einem Marktanteil von 42,34 % am Markt für Microbiome Therapeutics im Jahr 2024; Phagentherapie- und CRISPR-modifizierte Konsortien werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 35,65 % wachsen.

Nach Anwendung hielt die rezidivierende C.-difficile-Infektion im Jahr 2024 einen Anteil von 38,45 % an der Marktgröße für Microbiome Therapeutics, während Onkologieanwendungen bis 2030 voraussichtlich mit einer CAGR von 36,33 % expandieren werden.

Nach Mikrobiom-Zielort dominierte das Darmsegment im Jahr 2024 mit einem Anteil von 83,06 %; Hautanwendungen zeigen das schnellste Wachstum mit einer CAGR von 37,02 % bis 2030.

Nach Verabreichungsweg dominierte die koloskopische Verabreichung im Jahr 2024 mit einem Umsatzanteil von 41,39 %, während orale Kapseln mit einer CAGR von 37,73 % voranschreiten.

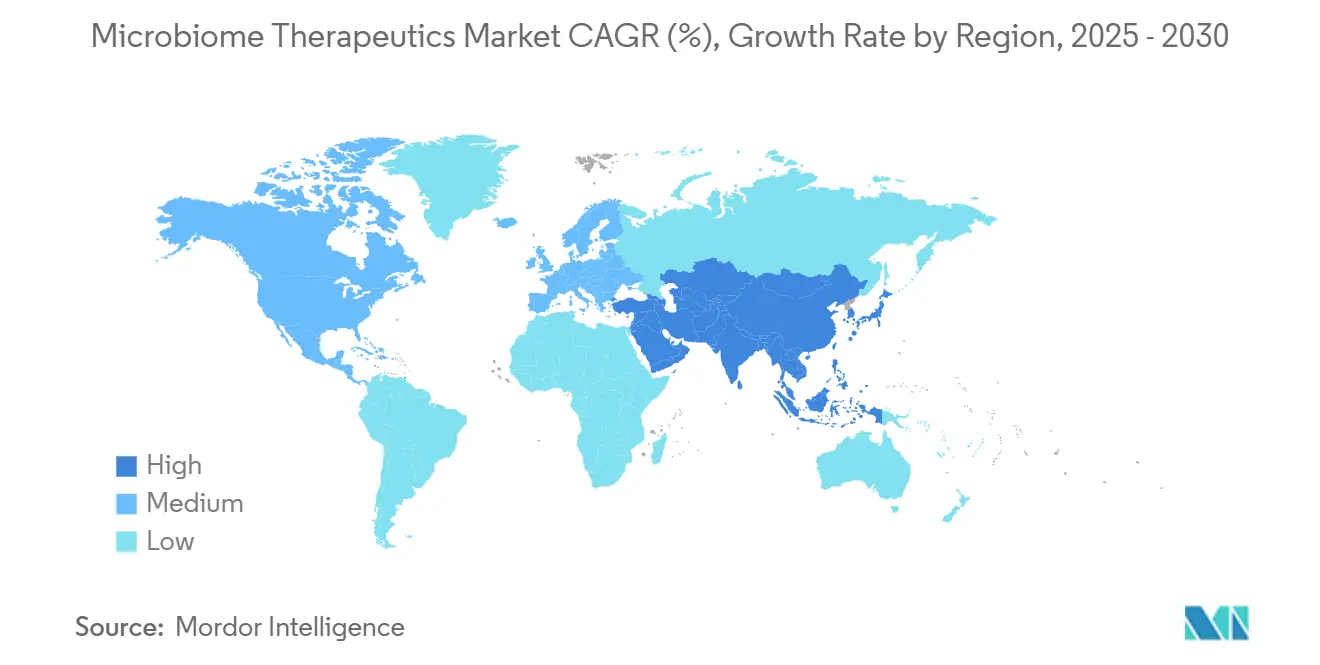

Nach Geografie trug Nordamerika im Jahr 2024 einen Umsatzanteil von 48,61 % bei, während Asien-Pazifik bis 2030 voraussichtlich eine CAGR von 38,45 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Microbiome Therapeutics

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen von Rebyota und VOWST | +5.0% | Nordamerika, Ausstrahlungseffekte auf EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Risikokapital und Großpharma-Deals | +4.0% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Sequenzierungs- und Bioinformatikkosten | +3.4% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Krankenhausdruck zur Reduzierung von rCDI-Wiederaufnahmen | +2.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Toolkits für modifizierte Mikroorganismen | +3.0% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anerkennung langfristiger Einsparungen durch Kostenträger | +2.4% | Nordamerika und Europa | Mittelfristig |

| Quelle: Mordor Intelligence | |||

FDA-Zulassungen validieren den regulatorischen Weg

Die Zulassung von Rebyota durch die FDA im Jahr 2022 und von VOWST im Jahr 2023 eröffnete den ersten reproduzierbaren Weg für lebende biotherapeutische Produkte und bewies, dass komplexe mikrobielle Konsortien strenge pharmazeutische Standards erfüllen können. VOWST demonstrierte rezidivfreie Ergebnisse von 90,5 % nach acht Wochen und verankerte das klinische Vertrauen. Diese Zulassungen reduzierten das wahrgenommene Entwicklungsrisiko erheblich, ermöglichten es Unternehmen, Spätphasenprogramme im Wert von 100–200 Millionen USD zu rechtfertigen, und veranlassten globale Regulierungsbehörden – darunter die Europäische Arzneimittel-Agentur und Japans PMDA – parallele Leitlinien zu erarbeiten. Dedizierte Fertigungsanlagen wurden in den Vereinigten Staaten und Europa ausgebaut, wobei Auftragsfertigungsorganisationen wie Arranta Bio ihre cGMP-Kapazitäten ausbauten, um aufkommende Pipelines zu bedienen. Die Klarheit hat somit die Einreichungsraten für Prüfpräparate beschleunigt und die Kommerzialisierungszeitpläne im gesamten Markt für Microbiome Therapeutics verkürzt.

Beschleunigung von Risikokapitalfinanzierung und Großpharma-Partnerschaften

Risikokapitalzusagen überstiegen im Jahr 2024 500 Millionen USD, ein Anstieg von 40 % gegenüber dem Vorjahr, da Investoren Plattformen mit Potenzial für mehrere Indikationen priorisierten. Die Übernahme der globalen VOWST™-Rechte durch Nestlé Health Science unterstrich den Appetit der Großpharma und signalisierte eine Erwartung einer breiten Akzeptanz. Strategische Allianzen bündeln häufig klinische Vermögenswerte mit exklusiven Fertigungskapazitäten, was die Nachfrage nach knapper Fermentationskapazität widerspiegelt. Partnerschaften betonen nun KI-gestützte Entdeckung und Portfolios geistiger Eigentumsrechte auf Stammebene, was den Markt für Microbiome Therapeutics für anhaltende Dealaktivität bis 2030 positioniert.

Rascher Rückgang der Kosten für Sequenzierung der nächsten Generation und Bioinformatik

Die Preise für die Gesamtgenomsequenzierung fielen von 10.000 USD pro Probe im Jahr 2020 auf unter 1.000 USD bis 2024, während die Rechenkosten um 60 % sanken, was die interne Profilierung und Patientenstratifizierung demokratisierte. Die Zugänglichkeit der Schrotflinten-Metagenomik ermöglicht es mittelgroßen Biotechnologieunternehmen, bakterielle Konsortien schnell zu iterieren, informiert die personalisierte Dosierung und speist maschinelle Lernmodelle, die die Pharmakodynamik zwischen Wirt und Mikrobe vorhersagen. Diese Fortschritte senken die Studienkosten und erhöhen die Wahrscheinlichkeit des klinischen Erfolgs im gesamten Markt für Microbiome Therapeutics.

Krankenhausnachfrage zur Reduzierung von rCDI-Wiederaufnahmen und Strafen

Krankenhäuser riskieren Strafen von bis zu 43.000 USD für jeden rezidivierenden C.-difficile-Fall gemäß den US-amerikanischen Medicare-Regeln, ein starker Anreiz, Therapien einzuführen, die das Rezidiv auf unter 10 % senken. Arzneimittellisten priorisieren nun lebende Biotherapeutika, die die durchschnittliche Verweildauer verkürzen, Qualitätsmetriken verbessern und chirurgische Eingriffe reduzieren. Die frühe Akzeptanz war in gastroenterologischen Einheiten am stärksten, weitet sich jedoch auf onkologische Stationen aus, wo die Synergie mit der Immuntherapie untersucht wird. Da Gesundheitssysteme auf wertbasierte Versorgung umstellen, bevorzugen Erstattungsrahmen zunehmend Mikrobiom-Interventionen mit nachweisbaren nachgelagerten Einsparungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungeklärte globale regulatorische Standards | −2.7% | Europa, Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| cGMP-Fertigung und Kühlkettenkosten | −2.0% | Global | Langfristig (≥ 4 Jahre) |

| Öffentlicher „Ekel-Faktor” gegenüber fäkalen Produkten | −1.3% | Global, stärker in konservativen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitsicherheitsdaten | −1.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungeklärte globale regulatorische Standards für lebende Biotherapeutika

Die Europäische Arzneimittel-Agentur schließt noch immer die Stabilitäts- und Wirksamkeitskriterien ab, was die Zulassungszeitpläne für mehrere Kandidaten um 18–24 Monate verlängert. Asien-Pazifik erhöht die Komplexität: China verlangt lokale Studien, und lateinamerikanische Behörden verfügen über keine harmonisierten Leitlinien. Sequenzielle statt gleichzeitige Markteinführungen erhöhen die Entwicklungsbudgets und verlangsamen die Umsatzrealisierung im Markt für Microbiome Therapeutics.

cGMP-Fertigung und Kühlkettenkosten für lebende Organismen

Der Bau einer dedizierten Anlage kann 100 Millionen USD übersteigen, während temperaturkontrollierte Logistik die Lieferkosten um 20–30 % erhöhen kann. Knappe Drittanbieterkapazitäten zwingen Start-ups zu teuren langfristigen Verträgen oder Gemeinschaftsunternehmen. Chargenvariabilität, Lebensfähigkeitstests und regulatorische Dokumentation erodieren die Margen weiter, bis die Volumina Skalierungsniveaus erreichen, was die Rentabilitätsprognosen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischem Ansatz: Lebende Biotherapeutika führen die Akzeptanz an

Lebende biotherapeutische Produkte erzielten 42,34 % des Umsatzes im Jahr 2024, verankert durch die ersten von der FDA zugelassenen Arzneimittel und unterstützt durch die Fertigung definierter Stämme, die Konsistenz gewährleistet. Ihr etabliertes Profil erleichtert die Aufnahme in Krankenhausapotheken und sichert die Kostenträgerdeckung, was einen positiven Kreislauf der Akzeptanz im gesamten Markt für Microbiome Therapeutics verstärkt. Die fäkale Mikrobiota-Transplantation behält ihren Nutzen für akute Interventionen, doch Kostenträger bevorzugen standardisierte Kapseln, die das Infektionsrisiko reduzieren. Probiotische/präbiotische Kombinationstherapeutika füllen eine Übergangsnische, die oft direkt an Verbraucher verkauft wird, während Sponsoren Upgrades für die Arzneimittelkennzeichnung anstreben. Synbiotika und Postbiotika umgehen Kühlkettenhürden und ermöglichen die Durchdringung in Regionen ohne robuste Logistik. Mikrobiom-abgeleitete Metaboliten, obwohl noch in einem frühen Stadium, ziehen pharmazeutisches Interesse aufgrund der Vertrautheit mit kleinen Molekülen und der skalierbaren Chemie auf sich.

Gleichzeitig unterscheiden sich die Strategien zum Schutz geistigen Eigentums: Sponsoren lebender biotherapeutischer Produkte konzentrieren sich auf Fertigungs-Know-how, während Phagentherapie-Entwickler auf genomische Patente setzen. Auch die Fertigungsflexibilitäten divergieren; modifizierte Mikroorganismen erfordern strenge Eindämmung, aber geringere Biomassevolumina, während Vollstuhlprodukte groß angelegte Spender und Screening benötigen. Diese Nuancen prägen die Kapitalallokation und Partnerschaftsmodelle, wobei Großpharma Plattformtechnologien bevorzugt, die das Risiko einer Expansion auf mehrere Indikationen reduzieren.

Nach Anwendung: Onkologie entwickelt sich vom Machbarkeitsnachweis zur Pipeline-Priorität

Die rezidivierende C.-difficile-Infektion hatte im Jahr 2024 einen Anteil von 38,45 % und dient als kommerzieller Brückenkopf für den Markt für Microbiome Therapeutics. Realdaten zeigen einen Rückgang der 30-Tage-Wiederaufnahmen von 24 % auf unter 8 %, was die Nachfrage der Gesundheitssysteme verstärkt. Die Onkologie stellt die am schnellsten wachsende Anwendung dar und wächst mit einer CAGR von 36,33 %, da Konsortien mit Checkpoint-Inhibitoren synergieren und immunbedingte unerwünschte Ereignisse mildern. Phase-2-Ergebnisse bei Melanom und Kolorektalkrebs haben multizentrische Studien angestoßen, und Pharmaunternehmen betrachten die Mikrobiom-Modulation als eine Begleitdiagnostik-Möglichkeit.

Über diese Ankerpunkte hinaus nutzen Studien zu entzündlichen Darmerkrankungen definierte Stämme zur Wiederherstellung der mukosalen Homöostase, während Programme für Stoffwechselstörungen darauf abzielen, die Insulinsensitivität durch Gallensäure-Signalgebung zu modulieren. Neurologische Anwendungen gewinnen Unterstützung durch Daten zur Darm-Hirn-Achse, wobei Parkinson- und Autismusstudien in Phase 1 eintreten.

Geografische Analyse

Nordamerika generierte im Jahr 2024 48,61 % des Umsatzes und profitierte von den frühesten Zulassungen, erheblicher Risikokapitalfinanzierung und integrierten Gesundheitssystemen, die Innovationen zur Infektionskontrolle belohnen. Im Jahr 2024 eingeführte Medicare-Erstattungscodes stärken das Vertrauen der Kostenträger, während Kanadas Provinzen mit Einheitszahler durch die Aufnahme in Arzneimittellisten Volumen hinzufügen. Universitäre Ausgründungen in Boston, San Diego und Toronto leiten Entdeckungen in lokale cGMP-Inkubatoren, was eine enge Innovationsschleife im Markt für Microbiome Therapeutics verstärkt.

Europa liegt beim absoluten Umsatz zurück, verfügt jedoch über eine anspruchsvolle Forschungsbasis. Deutschland und das Vereinigte Königreich verankern Fertigungszentren und nutzen Bioprozess-Expertise und großzügige Steuergutschriften für Forschung und Entwicklung. Regulatorische Verzögerungen bremsen kurzfristige Markteinführungen, doch eine Harmonisierung durch die Europäische Arzneimittel-Agentur wird bis 2027 erwartet, was aufgestaute Nachfrage freisetzt. Nordische Länder erproben kostenträgergesteuerte Risikoverteilungsvereinbarungen, die eine regionale Vorlage für chronische Krankheitsindikationen setzen könnten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 38,45 % bis 2030. Japans Behörde für Pharmazeutika und Medizinprodukte übernahm 2024 FDA-zentrische Definitionen, was inländische Konglomerate dazu veranlasste, westliche Plattformen zu lizenzieren. Chinas riesige Patientenpools beschleunigen die Studienrekrutierung, während die Boao-Lecheng-Zone in der Provinz Hainan Frühzugangsprogramme beschleunigt. Südkoreas Führungsrolle bei Biologika erstreckt sich auf die lebende mikrobielle Fermentation; Australien bietet adaptive Studieninfrastruktur, die für frühe Sponsoren attraktiv ist. Insgesamt wird erwartet, dass diese Dynamiken den Marktanteil von Asien-Pazifik im Markt für Microbiome Therapeutics bis 2030 auf 26 % steigern, gegenüber 14 % im Jahr 2024.

Wettbewerbslandschaft

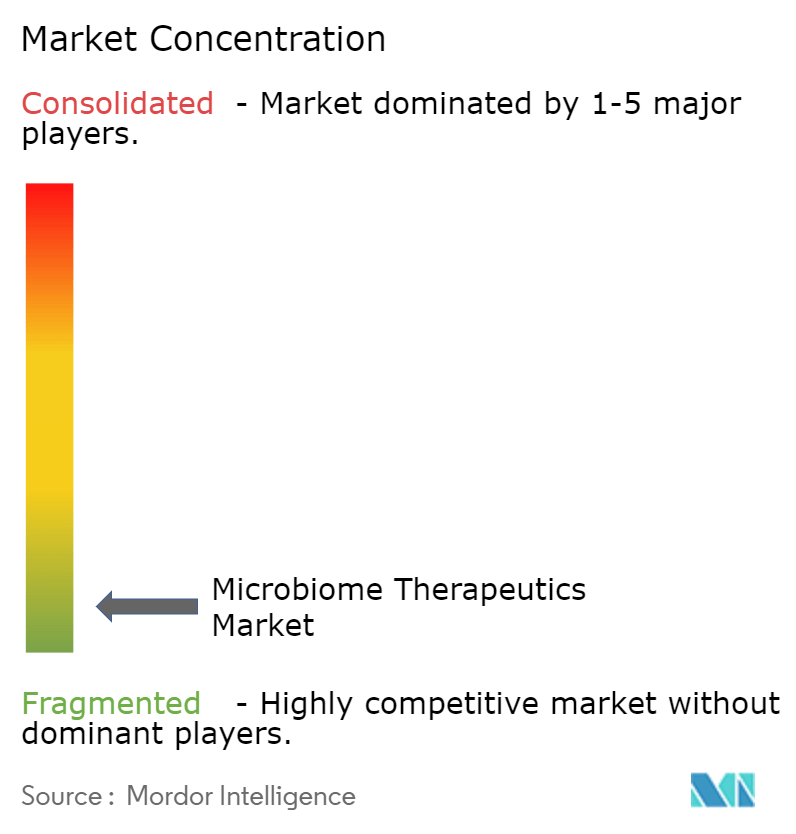

Das Ökosystem umfasst 99 aktive Entwickler, doch die Führung konzentriert sich zunehmend auf Unternehmen mit zugelassenen Produkten und vertikal integrierten Anlagen. Seres Therapeutics nutzte den First-Mover-Vorteil durch die Einlizenzierung von Bacillota-Sporen und sicherte sich Nestlé Health Science als Vermarktungspartner. Ferring Pharmaceuticals ergänzt sein Geburtshelfer-Franchise mit Mikrobiom-Vermögenswerten und nutzt vorhandene Kühlketten-Expertise. Vedanta Biosciences verfolgt synthetische Konsortien, die Infektions-, Autoimmun- und Onkologiepfade umspannen. Insgesamt hielten die fünf größten Unternehmen 41 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration im Markt für Microbiome Therapeutics hindeutet.

Aufkommende Disruptoren verfolgen Präzisionsansätze. BiomX erwarb Adaptive Phage Therapeutics, um seine individualisierten Phagenbibliotheken zu erweitern und zielt auf zystische Fibrose und diabetische Osteomyelitis ab. MaaT Pharma verwendet durch künstliche Intelligenz standardisiertes gepooltes Spendermaterial zur Behandlung der Graft-versus-Host-Erkrankung und berichtete 2025 von einem Erfolg in einer Zulassungsstudie. Start-ups, die sich auf synthetische Biologie konzentrieren, modifizieren Mikroorganismen zur Sekretion therapeutischer Enzyme oder zur Blockierung entzündlicher Zytokine und suchen Partnerschaften, die teure Fertigungsaufbauten ausgleichen.

Strategische Themen umfassen exklusive Auftragsfertigungskapazitäten, integrierte Begleitdiagnostik und regionsspezifische Allianzen, die regulatorische Unsicherheit navigieren. Da die Skalierungskosten für eine cGMP-Anlage 50 Millionen USD übersteigen, könnten kapitalstarke Incumbents kleinere Wettbewerber absorbieren, was auf eine Konsolidierung hindeutet, die den Markt für Microbiome Therapeutics bis zum Ende des Jahrzehnts umgestalten wird.

Marktführer im Bereich Microbiome Therapeutics

OpenBiome

Seres Therapeutics

Locus Biosciences, Inc.

Finch Therapeutics Group, Inc.

Intralytix, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nestlé Health Science schloss den Kauf der globalen VOWST™-Rechte von Seres Therapeutics ab

- März 2025: BiomX Inc. erwarb Adaptive Phage Therapeutics und erweiterte damit sein personalisiertes Phagen-Arsenal

Umfang des globalen Marktberichts für Microbiome Therapeutics

Gemäß dem Umfang des Berichts werden Microbiome Therapeutics zur Modifikation des Darmmikrobioms durch additive, subtraktive oder modulatorische Therapie mit der Anwendung nativer oder modifizierter Mikroorganismen, Bakteriophagen und Bakteriozinen eingesetzt. Der Markt für Microbiome Therapeutics ist nach Therapietyp, Anwendung und Geografie segmentiert. Nach Therapietyp ist der Markt in fäkale Mikrobiota-Transplantation (FMT) und Mikrobiom-Arzneimittel segmentiert. Nach Anwendung ist der Markt in Clostridium-difficile-(C. diff)-Infektion, Morbus Crohn, entzündliche Darmerkrankung, Diabetes und Sonstiges (Adipositas und Onkologie) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Lebende biotherapeutische Produkte |

| Fäkale Mikrobiota-Transplantation (FMT) |

| Probiotische/präbiotische Kombinationstherapeutika |

| Synbiotika und Postbiotika |

| Phagentherapie- und CRISPR-modifizierte Konsortien |

| Mikrobiom-abgeleitete Metaboliten-Arzneimittel |

| Rezidivierende C.-difficile-Infektion (rCDI) |

| Entzündliche Darmerkrankung (IBD) |

| Stoffwechselstörungen (Adipositas, Diabetes) |

| Onkologie (Immuno-Onkologie-Adjuvanzien) |

| Neurologische Störungen (Autismus, Parkinson usw.) |

| Sonstiges (Leber, Dermatologie usw.) |

| Darm |

| Haut |

| Oral |

| Vaginal |

| Respiratorisch |

| Sonstiges |

| Orale Kapseln |

| Einlauf/Flüssigkeitssuspension |

| Koloskopische Verabreichung |

| Nasogastrale/PEG-Sonde |

| Topisch/Dermal |

| Nordamerika |

| Vereinigte Staaten | Kanada |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach therapeutischem Ansatz | Lebende biotherapeutische Produkte | |

| Fäkale Mikrobiota-Transplantation (FMT) | ||

| Probiotische/präbiotische Kombinationstherapeutika | ||

| Synbiotika und Postbiotika | ||

| Phagentherapie- und CRISPR-modifizierte Konsortien | ||

| Mikrobiom-abgeleitete Metaboliten-Arzneimittel | ||

| Nach Anwendung | Rezidivierende C.-difficile-Infektion (rCDI) | |

| Entzündliche Darmerkrankung (IBD) | ||

| Stoffwechselstörungen (Adipositas, Diabetes) | ||

| Onkologie (Immuno-Onkologie-Adjuvanzien) | ||

| Neurologische Störungen (Autismus, Parkinson usw.) | ||

| Sonstiges (Leber, Dermatologie usw.) | ||

| Nach Mikrobiom-Zielort | Darm | |

| Haut | ||

| Oral | ||

| Vaginal | ||

| Respiratorisch | ||

| Sonstiges | ||

| Nach Verabreichungsweg | Orale Kapseln | |

| Einlauf/Flüssigkeitssuspension | ||

| Koloskopische Verabreichung | ||

| Nasogastrale/PEG-Sonde | ||

| Topisch/Dermal | ||

| Nordamerika | ||

| Nach Geografie | Vereinigte Staaten | Kanada |

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Microbiome Therapeutics?

Der Markt für Microbiome Therapeutics erreichte im Jahr 2025 einen Wert von 0,25 Milliarden USD und wird voraussichtlich bis 2030 auf 1,05 Milliarden USD expandieren.

Welcher therapeutische Ansatz dominiert dieses Feld?

Lebende biotherapeutische Produkte führen und halten 42,34 % des Umsatzes im Jahr 2024 aufgrund etablierter FDA-Zulassungen und skalierbarer Fertigung.

Warum wachsen Onkologieanwendungen so schnell?

Kombinationsstudien zeigen, dass ausgewählte mikrobielle Stämme die Wirksamkeit von Checkpoint-Inhibitoren verbessern und Toxizitäten reduzieren, was eine CAGR von 36,33 % beim Onkologieumsatz antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2030 eine CAGR von 38,45 % verzeichnen, unterstützt durch regulatorische Harmonisierung in Japan und groß angelegte Studien in China.

Seite zuletzt aktualisiert am: