MicroRNA-Biomarker-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

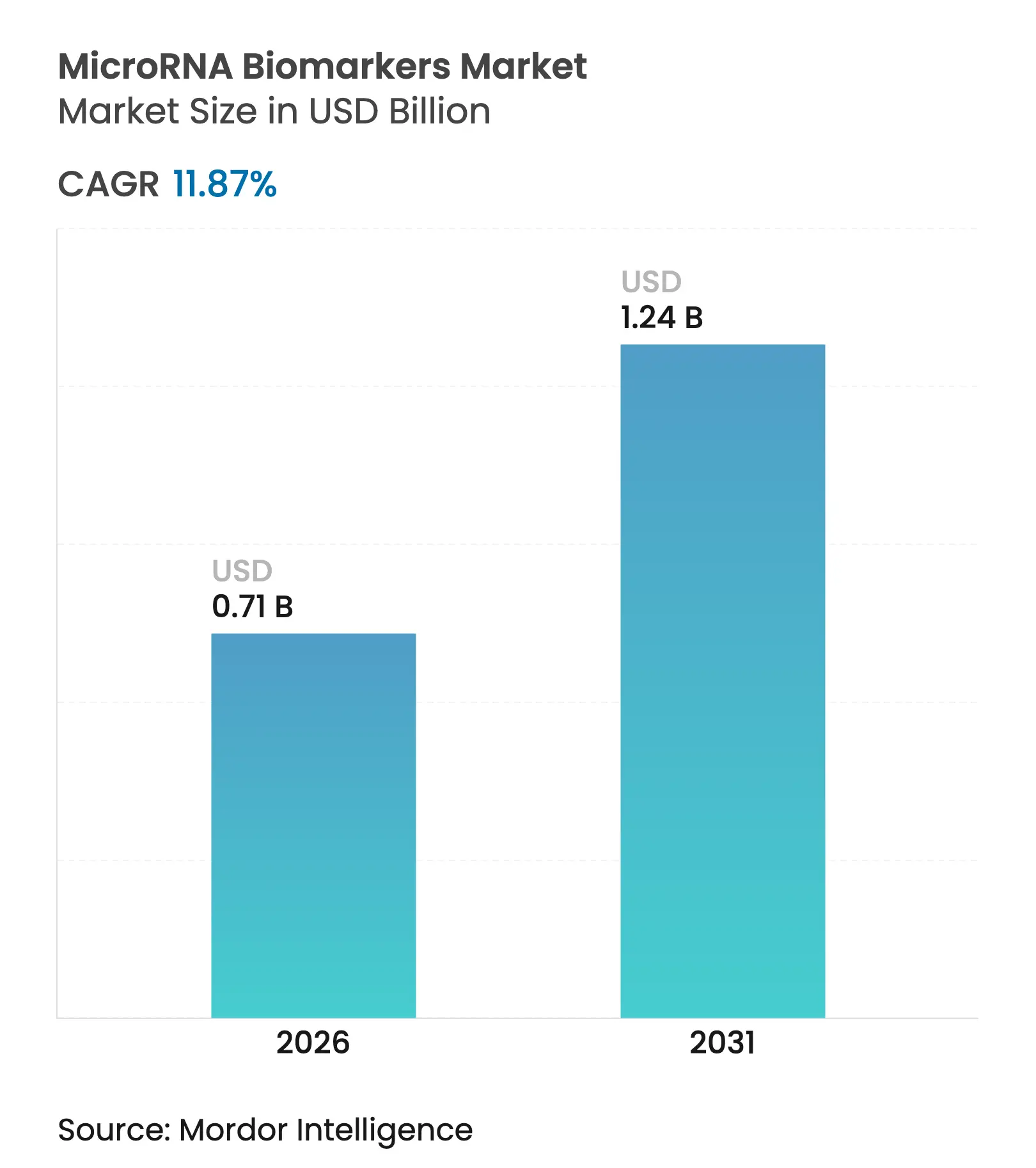

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MicroRNA-Biomarker-Marktanalyse von Mordor Intelligence

Die Marktgröße für MicroRNA-Biomarker wird voraussichtlich von USD 0,63 Milliarden im Jahr 2025 auf USD 0,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,87 % über 2026–2031 USD 1,24 Milliarden erreichen. Das aktuelle Wachstum spiegelt den Übergang von der Forschungsanwendung hin zur klinisch validierten Diagnostik wider, unterstützt durch jüngste regulatorische Anerkennungen, Plattformautomatisierung und umfassendere Initiativen zur Präzisionsmedizin. Die Nachfrage steigt, da Flüssigbiopsie-Workflows über die Onkologie hinaus an Bedeutung gewinnen, künstliche Intelligenz die Biomarker-Entdeckungszyklen verkürzt und Anforderungen an die Diagnostik am Behandlungsort die Einkaufsprioritäten der Labore neu gestalten. Diese Kräfte stärken nachhaltige Investitionen sowohl in Kerntechnologien zur Sequenzierung als auch in periphere Softwareanalytik und schaffen eine Landschaft, in der Workflow-Integration und Erstattungsbereitschaft inkrementelle analytische Gewinne überwiegen. Strategische Konsolidierung, wie etwa Akquisitionen, die räumliche Transkriptomik mit miRNA-Detektion verbinden, beschleunigt die Plattformkonvergenz und verkürzt die Markteinführungszeit für neue Assays.

Wichtigste Erkenntnisse des Berichts

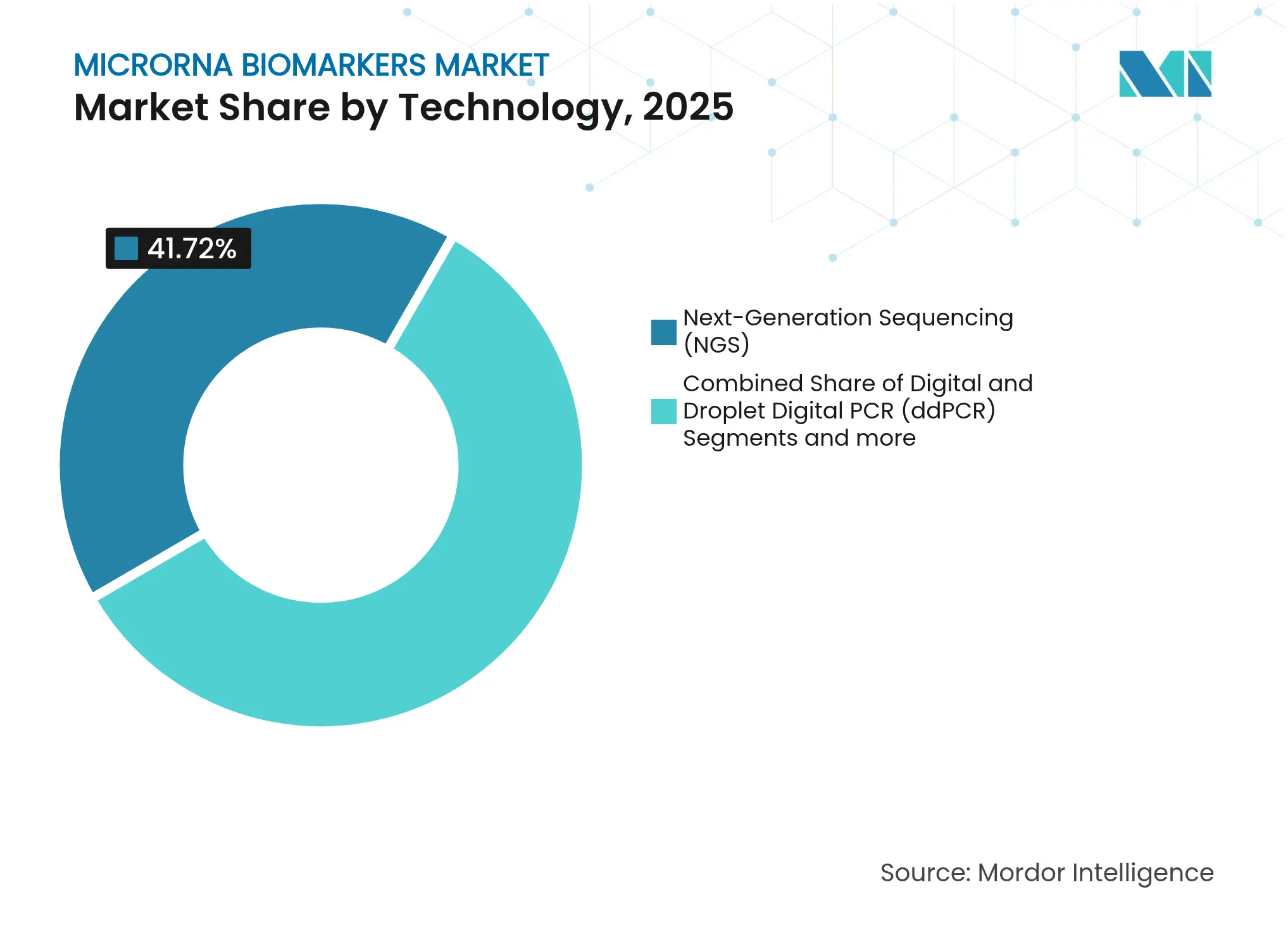

- Nach Technologie führte Next-Generation Sequencing mit einem MicroRNA-Biomarker-Marktanteil von 41,72 % im Jahr 2025, während Digitale und Digitale Droplet-PCR bis 2031 voraussichtlich mit einem CAGR von 12,51 % wachsen wird.

- Nach Produkt und Dienstleistung dominierten Kits und Reagenzien mit einem Umsatzanteil von 47,65 % im Jahr 2025; Software und Bioinformatik-Tools sollen bis 2031 mit einem CAGR von 12,34 % wachsen.

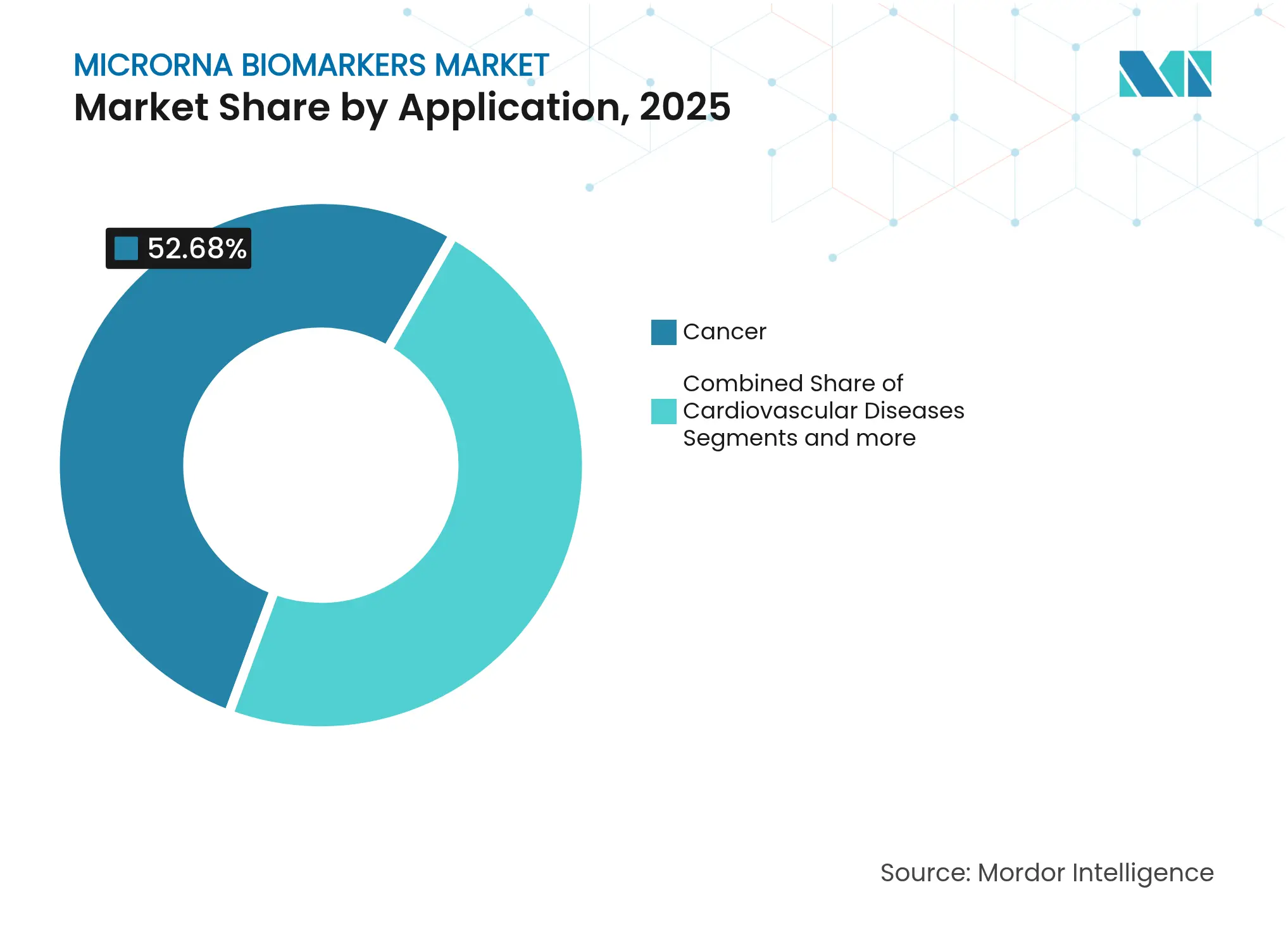

- Nach Anwendung entfiel auf Krebs im Jahr 2025 ein Anteil von 52,68 % an der MicroRNA-Biomarker-Marktgröße, während Infektionskrankheiten den schnellsten CAGR von 12,21 % bis 2031 verzeichnen dürften.

- Nach Endnutzer hielten Pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 46,98 %; Krankenhäuser und Kliniken weisen den höchsten CAGR von 12,18 % bis 2031 auf.

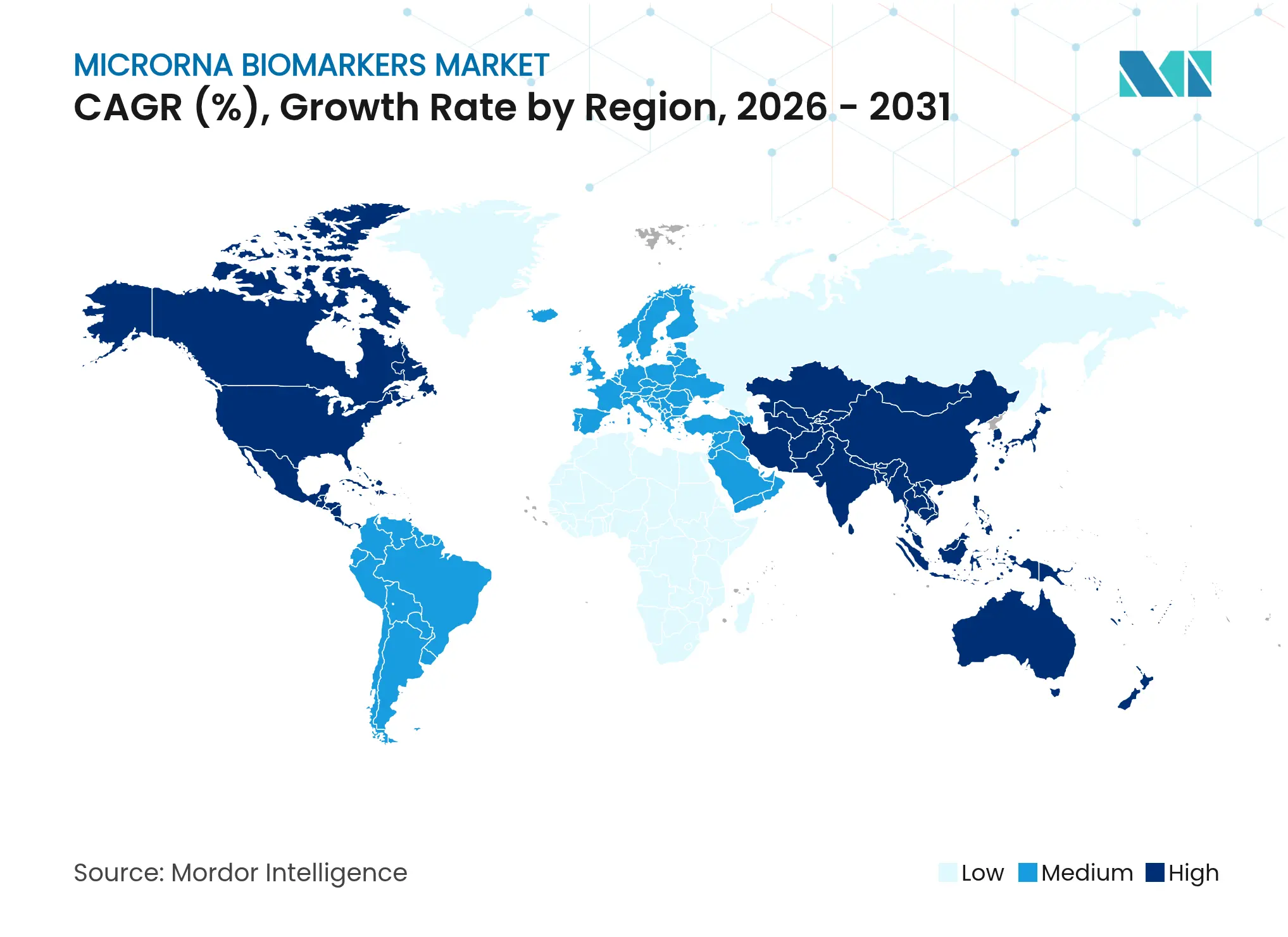

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,76 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 12,59 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MicroRNA-Biomarker-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Krebs und chronischen Erkrankungen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei NGS-, ddPCR- und qRT-PCR-Plattformen | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven Flüssigbiopsien | +2.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Präzisions- und Begleitdiagnostikprogrammen | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte Entdeckung neuartiger miRNA-Signaturen | +1.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung klinischer Anwendungen | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs und chronischen Erkrankungen

Die Krebsinzidenz steigt weiter an und hält die Nachfrage nach Früherkennungslösungen aufrecht. Eine im Oktober 2024 veröffentlichte Studie des Nationalen Krebsinstituts zeigte eine 97%ige Genauigkeit für die Früherkennung von Bauchspeicheldrüsenkrebs mithilfe einer microRNA-Flüssigbiopsie und unterstreicht damit die klinische Eignung des Biomarkers für schwer zu erkennende Tumoren [1]Nationales Krebsinstitut, "Bluttest erkennt Bauchspeicheldrüsenkrebs im Frühstadium zuverlässig," cancer.gov. Die gleiche inhärente Stabilität, die Onkologietests begünstigt, unterstützt auch die Überwachung chronischer Erkrankungen: Forschungsergebnisse aus dem Jahr 2025 berichteten, dass miR-4454 eine diagnostische Genauigkeit von 88,9 % für Typ-2-Diabetes liefert und damit Expansionspotenzial in metabolische Störungen zeigt. Diese doppelte Relevanz verbindet alternde Bevölkerungen mit Präzisionsmedizin und hält den MicroRNA-Biomarker-Markt auf einem nachhaltigen Aufwärtspfad [2]Song Yang, "Zirkulierendes miR-4454 als potenzieller Biomarker für die Diagnose von T2DM und der Vorhersagewert von Komorbiditäten und Komplikationen bei T2DM," BMC Endokrine Störungen, bmcendocrdisord.biomedcentral.com.

Fortschritte bei NGS-, ddPCR- und qRT-PCR-Plattformen

Automatisierte, klinisch validierte Plattformen senken die technischen Hürden, die die miRNA-Einführung einst einschränkten. Thermo Fisher Scientific demonstrierte im Juli 2024 im myeloMATCH-Versuch einen 24-Stunden-Durchlauf für genomische Ergebnisse und integrierte NGS in das Echtzeit-Patientenmanagement [3]Thermo Fisher Scientific Inc.. "Thermo Fisher Scientific unterstützt die Weiterentwicklung der klinischen Forschung und Behandlung von myeloischen Krebserkrankungen mithilfe der Next-Generation-Sequencing-Technologie," thermofisher.com. Gleichzeitig zeigen Studien, dass ddPCR die Variabilität bei der Quantifizierung von Zielen mit geringer Häufigkeit minimiert und regulatorische Wege klärt. Die Echtzeit-Sequenzierung von Oxford Nanopore bietet nun portable Analysen, obwohl eine umfassende klinische Validierung noch im Gange ist. Diese Innovationen betonen Benutzerfreundlichkeit und Compliance, die mehr als die reine Empfindlichkeit die Kaufentscheidungen im MicroRNA-Biomarker-Markt beeinflussen.

Wachsende Nachfrage nach minimal-invasiven Flüssigbiopsien

Die regulatorische Validierung blutbasierter Screeningverfahren stärkt das Vertrauen in Flüssigbiopsie-Modelle. Die FDA-Zulassung des Shield-Tests von Guardant Health für kolorektalen Krebs im Juli 2024 schuf einen Erstattungspräzedenzfall für das Screening auf Bevölkerungsebene. In extrazellulären Vesikeln eingeschlossene miRNA behält ihre Integrität in verschiedenen Körperflüssigkeiten und erzielte in jüngsten multizentrischen Forschungsarbeiten in Kombination mit Standardmarkern eine Sensitivität von 85,4 % für Blasenkrebs. Die Patientenpräferenz für nicht-invasive Tests in Verbindung mit der Kostendämpfung im Gesundheitswesen sorgt für ein stetiges Nachfragewachstum im MicroRNA-Biomarker-Markt.

KI/ML-gestützte Entdeckung neuartiger miRNA-Signaturen

Künstliche Intelligenz verkürzt den Biomarker-Entdeckungszyklus. ESGCmiRD erzielte eine Genauigkeit von 98,6 % bei der Früherkennung von Magenkrebs durch die Analyse eines Fünf-miRNA-Panels und demonstrierte damit die Fähigkeit des maschinellen Lernens, Muster zu erkennen, die über menschliche Fähigkeiten hinausgehen. PandaOmics integriert darüber hinaus Multi-Omics-Daten und robotergestützte Validierung und verkürzt traditionelle Zeitrahmen von 5–7 Jahren. Solche Fortschritte fließen schnell in Entwicklungspipelines für neue Assays ein und erweitern den MicroRNA-Biomarker-Markt ohne proportionale Steigerungen der Forschungs- und Entwicklungsausgaben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten umfassender miRNA-Profilierungs-Workflows | -2.1% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fehlende globale Assay- und Datenberichtsstandards | -1.8% | Global, mit regionalen Unterschieden in den regulatorischen Anforderungen | Langfristig (≥ 4 Jahre) |

| Langsame Proben-zu-Ergebnis-Zeiten für Diagnostik am Behandlungsort | -1.2% | Global, Auswirkung auf die Einführung der Diagnostik am Behandlungsort | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität in cloudbasierten Sequenzierungslaboren | -0.9% | Europa und Asien-Pazifik, mit strengen Datenschutzbestimmungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten umfassender miRNA-Profilierungs-Workflows

Bibliotheksvorbereitung, Sequenzierung und Bioinformatik übersteigen häufig USD 500 pro Probe, was den routinemäßigen Einsatz in ressourcenbeschränkten Umgebungen abschreckt. Mikrofluidische Plattformen wie ExoArc berichten von einer 90%igen Sensitivität für nicht-kleinzelligen Lungenkrebs bei gleichzeitig reduziertem Reagenzienverbrauch, warten jedoch noch auf eine umfangreiche Validierung. Portable Nanoporen-basierte Geräte zeigen eine 97%ige Sensitivität und Spezifität für die Krebserkennung und deuten auf Kostensenkungen durch Miniaturisierung hin. Bis Skalierung und Automatisierung ausgereift sind, werden Premium-Gesundheitssysteme die primären Anwender im MicroRNA-Biomarker-Markt bleiben.

Fehlende globale Assay- und Datenberichtsstandards

Variabilität bei Extraktionsmethoden und Quantifizierungsplattformen untergräbt die studienübergreifende Vergleichbarkeit. Forscher dokumentierten abweichende miRNA-Spiegel, wenn identische Proben auf verschiedenen Systemen verarbeitet wurden, was den Bedarf an Konsensprotokollen unterstreicht. Aufkommende ISO-Rahmenbedingungen befassen sich allgemein mit Nukleinsäuretests, aber miRNA-spezifische Leitlinien hinken hinterher. Initiativen wie datenschutzerhaltende föderierte Lernverfahren ermöglichen das Training von Modellen über mehrere Institutionen hinweg ohne den Austausch von Rohdaten und mildern Compliance-Hürden in Regionen mit strengen Schutzgesetzen. Fortschritte bei harmonisierten Standards werden das Tempo der breiten klinischen Einführung im MicroRNA-Biomarker-Markt bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale PCR gewinnt klinische Bedeutung

Next-Generation Sequencing behielt im Jahr 2025 einen Anteil von 41,72 % an der MicroRNA-Biomarker-Marktgröße aufgrund umfassender Profilierungsfähigkeiten, denen Forscher für die Entdeckung vertrauen. Digitale und Digitale Droplet-PCR beschleunigt sich jedoch mit einem CAGR von 12,51 %, da Labore ihre absolute Quantifizierung und benutzerfreundlichen Workflows schätzen. Der MicroRNA-Biomarker-Markt reagiert auf die Nachfrage nach zeiteffizienten, reproduzierbaren Assays statt auf inkrementelle Verbesserungen der Empfindlichkeit. QIAGEN erweiterte sein QIAcuity-Portfolio im September 2024 um 100 validierte Assays und signalisierte damit eine klare Bewegung hin zu Plug-and-Play-Kliniktests. Die Einführung von Microarrays nimmt ab, da ihr dynamischer Bereich hinter Sequenzierung und PCR zurückbleibt, während Echtzeit-Nanoporen-Geräte vielversprechend, aber noch in einem frühen Stadium sind. Da Regulierungsbehörden die Standardisierung priorisieren, stärkt die kalibrierungsfreie Methodik der digitalen PCR ihre Position.

Forschungslabore werden für Entdeckungsprojekte weiterhin auf NGS angewiesen sein und damit stabile Einnahmen für Sequenzierungsplattformen sichern. Doch der kommerzielle Fokus richtet sich nun auf die digitale PCR, wo Krankenhauslabore eine schnelle Integration in bestehende Qualitätskontrollrahmen sehen. Unternehmen, die beide Technologien verbinden, sichern sich Langlebigkeit im MicroRNA-Biomarker-Markt und balancieren Entdeckungsbreite mit klinischem Durchsatz.

Nach Produkt und Dienstleistung: Softwarebeschleunigung treibt den Wert voran

Kits und Reagenzien machten im Jahr 2025 47,65 % des Umsatzes aus und spiegeln die wiederkehrende Verbrauchsmaterialnachfrage in diagnostischen Workflows wider. Software und Bioinformatik-Tools wachsen zwar kleiner, aber am schnellsten mit einem CAGR von 12,34 %, da automatisierte Datenanalyse unverzichtbar wird. Labore lizenzieren zunehmend cloudbasierte Pipelines, die regulierungsfertige Berichte ausgeben und es ihnen ermöglichen, größere Volumina zu verarbeiten, ohne Bioinformatiker einzustellen. QIAGENs Digital-Insights-Abteilung, die natürliche Sprachverarbeitung für die Literaturkuratierung integriert, veranschaulicht den Schwenk hin zu softwarezentrierten Einnahmen.

Instrumente verkaufen sich weiterhin stetig, da Labore auf automatisierte Flüssigkeitshandler und kartuschenbasierte Sequenzierer umrüsten, die die Handhabungszeit verkürzen. Dienstleister profitieren von Outsourcing-Trends bei Krankenhäusern, denen molekulare Infrastruktur fehlt. Im Laufe der Zeit wird erwartet, dass in Algorithmen eingebettetes geistiges Eigentum einen größeren Anteil an der Rentabilität als Verbrauchsmaterialien beitragen wird, was die Wettbewerbsdynamik im MicroRNA-Biomarker-Markt verändert.

Nach Anwendung: Infektionskrankheiten treten über die Onkologie hinaus hervor

Krebs behielt im Jahr 2025 52,68 % der MicroRNA-Biomarker-Marktgröße, gestützt durch umfangreiche klinische Evidenz und etablierte Erstattungswege. Infektionskrankheiten verzeichnen nun einen CAGR von 12,21 %, was die Finanzierung der Pandemievorsorge und das breitere Interesse an der Immunüberwachung widerspiegelt. Eine Studie aus dem Jahr 2025 bestätigte miR-200c-3p und zwei weitere Signaturen als zuverlässige Marker für Long COVID und validierte damit den Nutzen von miRNA außerhalb der Onkologie. Kardiovaskuläre und neurologische Anwendungen schreiten stetig voran, und Autoimmunindikationen beginnen Potenzial für die Vorhersage des Therapieansprechens zu zeigen.

Der erweiterte Krankheitsumfang verspricht ausgewogenere Einnahmeströme und reduziert die frühere Abhängigkeit des MicroRNA-Biomarker-Marktes von Onkologieforschungsbudgets. Unternehmen, die Panels auf mehrere Fachgebiete zuschneiden, werden dauerhaften Bedarf abdecken.

Nach Endnutzer: Klinische Einführung beschleunigt sich

Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 46,98 % und nutzten miRNA-Assays für die Zielvalidierung und die Entwicklung von Begleitdiagnostika. Krankenhäuser und Kliniken führen nun die Wachstumsliste mit einem CAGR von 12,18 % an, was regulatorische Zulassungen wie die Freigabe von ColoSense für das Screening auf kolorektalen Krebs im August 2024 widerspiegelt. Akademische Institute bleiben für die Entdeckung unverzichtbar, während Auftragsforschungsorganisationen vom Outsourcing komplexer Analysen profitieren.

Doppelspurige Strategien werden unverzichtbar: Lieferanten müssen Forschungsbedürfnisse mit hochplexen Entdeckungswerkzeugen bedienen und gleichzeitig schlüsselfertige Kits anbieten, die klinische Akkreditierungsstandards erfüllen. Krankenhäuser suchen auch nach Formaten für die Diagnostik am Behandlungsort, die in bestehende Proben-zu-Ergebnis-Workflows passen, was zeigt, wo zukünftige Produkt-Roadmaps ihren Fokus setzen sollten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,76 % der MicroRNA-Biomarker-Marktgröße und profitierte von ausgereiften Erstattungsstrukturen und einem dichten Netzwerk hochkomplexer Labore. Die klinische Einführung beschleunigte sich nach FDA-Zulassungen, die regulatorisches Vertrauen signalisierten, und öffentliche Mittel flossen weiterhin in die Präzisionsdiagnostik. Inländische Unternehmen nutzen etablierte Logistik, um neue Assays schnell einzuführen und die Region fest in der Führungsposition zu halten.

Asien-Pazifik verzeichnete den stärksten Schwung mit einem bis 2031 prognostizierten CAGR von 12,59 %. Staatlich geförderte Präzisionsmedizinprogramme und lokale pharmazeutische Investitionen von USD 2,1 Milliarden in kleine Nukleinsäuretherapeutika im Jahr 2024 unterstreichen den regionalen Appetit auf RNA-Diagnostik. Infrastrukturinvestitionen, wie nationale Cloud-Genomikplattformen, senken die Einführungshürden für mittelgroße Krankenhäuser. Lokale Partnerschaften sind daher für multinationale Unternehmen, die Anteile im MicroRNA-Biomarker-Markt anstreben, von entscheidender Bedeutung.

Europa verzeichnete moderates Wachstum durch harmonisierte regulatorische Wege und gesamteuropäische Forschungskonsortien. Strengere Datensouveränitätsregeln fördern verstärkte lokale oder regionale Cloud-Bereitstellungen und beeinflussen die Roadmaps der Anbieter. Lateinamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber strategisch wichtig. Frühe Anwender in Brasilien und den Vereinigten Arabischen Emiraten erproben Flüssigbiopsie-Programme und beweisen das kommerzielle Potenzial, sobald Importzölle und Kühlkettenherausforderungen bewältigt sind. Zusammen erfordern diese Geografien differenzierte Preisstrategien und anpassungsfähige Supportmodelle, um die diversifizierte Nachfrage im MicroRNA-Biomarker-Markt zu erschließen.

Wettbewerbslandschaft

Der MicroRNA-Biomarker-Markt weist eine moderate Konzentration auf. Globale Biowissenschaftskonzerne – Thermo Fisher Scientific, QIAGEN und Illumina – halten Skalenvorteile durch integrierte Portfolios, die von Extraktionskits bis hin zu Interpretationssoftware reichen. Ihre regulatorischen Erfolgsbilanz machen sie zu bevorzugten Partnern für Krankenhäuser, die neue Assays einführen. Spezialisierte Neueinsteiger gewinnen jedoch an Boden, indem sie sich auf spezifische klinische Fragestellungen konzentrieren und neuartige Chemien einsetzen, die die Leistung bei bestimmten Probentypen verbessern.

Die Fusions- und Übernahmeaktivität beschleunigte sich im Jahr 2024. Brukers Übernahme von NanoString Technologies erweiterte seinen Fußabdruck in der räumlichen Transkriptomik, einem Bereich, der zunehmend mit der miRNA-Expressionsprofilierung verknüpft ist. Strategische Allianzen drehen sich auch um KI: QIAGEN lizenzierte Deep-Learning-Modelle zur Verbesserung der Varianteninterpretation innerhalb seiner genomischen Workbench. Der Wettbewerbsfokus verlagert sich vom Instrumentendurchsatz hin zu nahtlosen End-to-End-Workflows, einschließlich Compliance-Management und Fernwartungsfähigkeiten.

Unternehmen investieren zusätzlich in Cloud-Sicherheit, um die europäische DSGVO und die Datenlokalisierungsanforderungen im Asien-Pazifik-Raum zu erfüllen, die weiterhin Hemmnisse für die grenzüberschreitende Assay-Bereitstellung darstellen. Anbieter, die sowohl Labor-Hardware als auch Cloud-Umgebungen unter einheitlichen Qualitätssystemen validieren, werden voraussichtlich dauerhafte Differenzierung im MicroRNA-Biomarker-Markt erlangen.

Marktführer der MicroRNA-Biomarker-Branche

Thermo Fisher Scientific, Inc.

Illumina, Inc.

QIAGEN N.V.

Merck KGaA

Bio-Rad Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Beth Israel Deaconess Medical Center berichtete über einen Hochdurchsatz-miRNA-Screening unter Verwendung von Mirxes qPCR-Panels, die 372 miRNAs pro Probe abdecken.

- April 2025: MiraDx validierte den PROSTOX Ultra-Test, den ersten Diagnosetest zur Vorhersage langfristiger Strahlentoxizität bei Prostatakrebs unter Verwendung von microRNA-SNPs.

- Januar 2025: Geneoscopy schloss eine Series-C-Finanzierungsrunde über USD 105 Millionen ab, angeführt von Bio-Rad Laboratories, zur Kommerzialisierung des ColoSense-Stuhl-RNA-Assays.

- August 2024: Die FDA genehmigte ColoSense, einen RNA-basierten Screening-Test für kolorektalen Krebs, der acht RNA-Biomarker und Hämoglobin in Stuhlproben analysiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den MicroRNA (miRNA)-Biomarker-Markt als globale Einnahmen aus klinisch einsetzbaren oder forschungsorientierten miRNA-Signaturpanels zusammen mit den Kits, Reagenzien, bioinformatischer Software und Labordienstleistungen, die zur Erkennung, Quantifizierung und Interpretation zirkulierender oder geweblicher miRNAs verwendet werden, die den Beginn, das Fortschreiten oder das Therapieansprechen von Erkrankungen anzeigen.

Ausschluss aus dem Umfang: Therapeutische miRNA-Medikamente, generische Genomik-Verbrauchsmaterialien, die nicht mit Biomarker-Workflows verknüpft sind, und breite Multi-Omics-Panels werden von dieser Schätzung ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Next-Generation Sequencing (NGS)

- Digitale PCR und Digitale Droplet-PCR (ddPCR)

- Microarray

- Sonstige

- Nach Produkt und Dienstleistung

- Kits und Reagenzien

- Instrumente und Plattformen

- Software und Bioinformatik-Tools

- Dienstleistungen

- Nach Anwendung

- Krebs

- Herz-Kreislauf-Erkrankungen

- Neurologische Störungen

- Autoimmunerkrankungen

- Infektionskrankheiten

- Sonstige

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Krankenhäuser und Kliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten molekulare Pathologen, Kit-Produktverantwortliche und Diagnostikdistributoren in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse zu Kit-Durchsatz auf Laborebene, Erstattungshürden und Einführungszeitplänen ermöglichten es uns, Desk-Recherche-Ergebnisse zu kalibrieren und Penetrationskurven neu zu justieren.

Desk-Recherche

Wir begannen mit der Kartierung offener Belege des Nationalen Krebsinstituts, PubMed-Studien, EMBL-Sequenzbanken, FDA-510(k)-Freigaben und WHO-Krankheitsdateien, um Volumina, regulatorischen Status und geografische Aufteilungen zu rahmen. Aus UN Comtrade extrahierte Handelsströme, Ausschreibungshinweise auf Tenders Info und regionale Gebührenordnungen verankerten Kit-Preise und Testzahlen. Über D&B Hoovers abgerufene Jahresberichte und über Dow Jones Factiva abgerufene Nachrichten enthüllten Umsatzaufteilungen der Lieferanten und Hinweise auf installierte Basis. Ein zweiter Durchgang stimmte Länderlücken mit Questel-Patenttrends und Sterblichkeitsstatistiken ab und stellte sicher, dass keine Region die Ausgangsbasis verzerrt. Diese Illustrationen sind nur indikativ; viele weitere Aufzeichnungen stärkten Querprüfungen.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down- und Bottom-up-Modell wurde erstellt. Geeignete Patientenpools für Krebs-, kardiovaskuläre, neurodegenerative und infektiöse Indikationen wurden mit Testakzeptanz und durchschnittlichem Verkaufspreis multipliziert; Lieferanten-Rollups plus stichprobenartig ermittelte durchschnittliche Verkaufspreise multipliziert mit Volumenprüfungen dienten als Leitplanken. Zu den wichtigsten verfolgten Variablen gehören neue regulatorische Zulassungen, NGS- oder Digitale-PCR-Wachstum der installierten Basis, Kit-Preisdrift, Risikokapitalfinanzierung und Flüssigbiopsie-Penetration. Prognosen bis 2030 verwenden multivariate Regression mit Szenarioanalyse, die die Sensitivität gegenüber Erstattungsänderungen zeigt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter Varianzscans gegen Importprotokolle und Prävalenzstudien unterzogen. Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen Preis- oder regulatorischen Ereignissen, sodass Kunden stets den aktuellsten Standpunkt erhalten.

Warum Mordors MicroRNA-Biomarker-Ausgangsbasis Glaubwürdigkeit verdient

Veröffentlichte Zahlen weichen häufig ab, weil Unternehmen Produktkörbe erweitern, Wechselkurse einfrieren oder Prognosehorizonte ausdehnen.

Indem wir uns ausschließlich auf klinisch umsetzbare Workflows konzentrieren und Eingaben jährlich überprüfen, liefern wir einen ausgewogenen Maßstab, dem Entscheidungsträger vertrauen. Wichtige Lückenursachen anderswo umfassen unerklärtes Bündeln von Grundlagenforschungsreagenzien, Einbeziehung von Pipeline-Therapeutika und Wachstumsmultiplikatoren, die reale Testvolumina ignorieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 0,63 Mrd. (2025) | ||

| USD 1,76 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt Forschungsreagenzien und Therapeutika, verwendet Preise von 2019 |

| USD 2,56 Mrd. (2024) | Regionales Beratungsunternehmen B | Fasst alle Nukleinsäure-Biomarker zusammen und wendet einheitliche Wachstumsfaktoren an |

Zusammengenommen geben die disziplinierte Variablenauswahl, klare Leitplanken und der zeitnahe Aktualisierungszyklus der Mordor-Analysten den Kunden eine verlässliche Ausgangsbasis, während breitere, nicht validierte Umfänge das Risiko tragen, Gesamtsummen aufzublähen und Pläne zu verschleiern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MicroRNA-Biomarker-Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 0,71 Milliarden geschätzt und soll bis 2031 USD 1,24 Milliarden erreichen, was einem CAGR von 11,87 % über 2026–2031 entspricht.

Welches Technologiesegment wird voraussichtlich am schnellsten wachsen?

Digitale PCR und Digitale Droplet-PCR sollen bis 2031 mit einem CAGR von 12,51 % wachsen, aufgrund ihrer absoluten Quantifizierungsgenauigkeit und Kompatibilität mit klinischen Workflows.

Welcher Anwendungsbereich wird im Prognosezeitraum die anderen beim Wachstum übertreffen?

Infektionskrankheiten sollen das schnellste Wachstum mit einem CAGR von 12,21 % bis 2031 verzeichnen, da Gesundheitssysteme in Pandemievorsorge und Immunreaktionsüberwachung investieren.

Welche Region bietet das höchste Wachstumspotenzial für MicroRNA-Biomarker-Produkte?

Asien-Pazifik soll mit einem CAGR von 12,59 % bis 2031 führen, unterstützt durch staatlich geförderte Präzisionsmedizinprogramme und steigende Investitionen in Nukleinsäuretherapeutika.

Welche Kostenhürden könnten die großflächige Einführung der miRNA-Diagnostik verlangsamen?

Umfassende miRNA-Profilierung kann USD 500 pro Probe übersteigen, was ein routinemäßiges Screening in ressourcenbeschränkten Umgebungen erschwert, bis die Workflow-Automatisierung die Kosten senkt.

Wie beeinflusst künstliche Intelligenz den MicroRNA-Biomarker-Markt?

KI-gestützte Plattformen verkürzen die Zeitrahmen für die Biomarker-Entdeckung und haben bereits eine diagnostische Genauigkeit von bis zu 98,6 % in Modellen zur Früherkennung von Magenkrebs erreicht, was die Entwicklung neuer Assays beschleunigt.

Seite zuletzt aktualisiert am: