Marktgröße und Marktanteil Maleinsäureanhydrid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

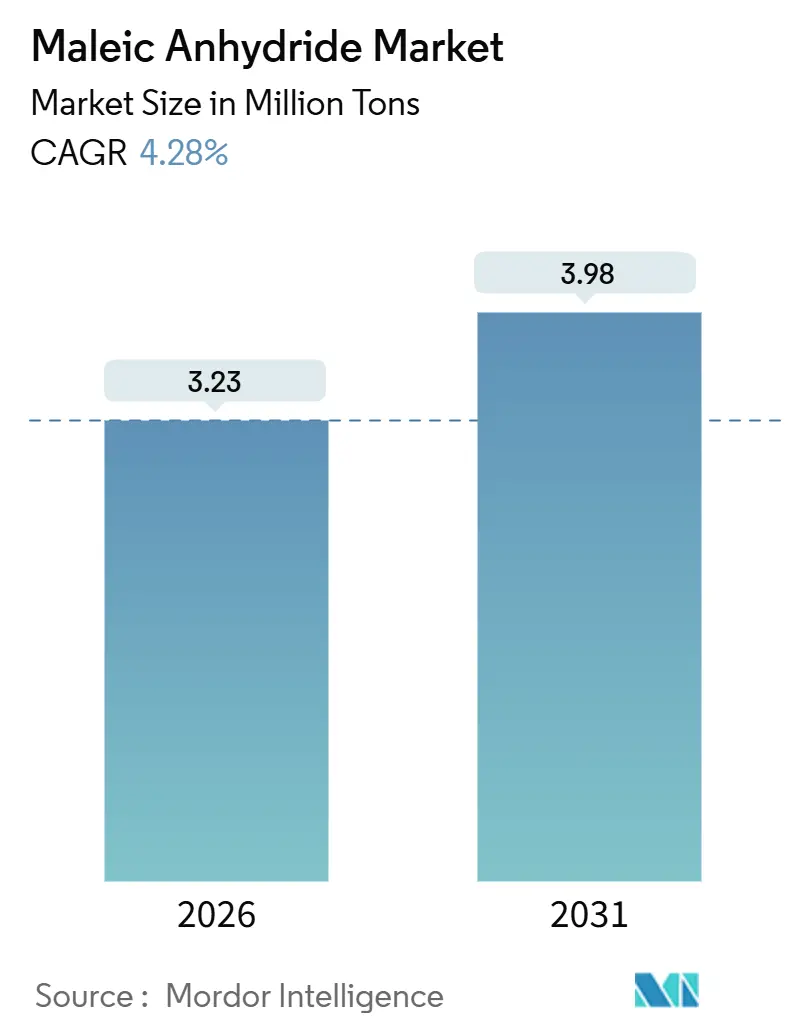

| Marktvolumen (2026) | 3.23 Millionen Tonnen |

| Marktvolumen (2031) | 3.98 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

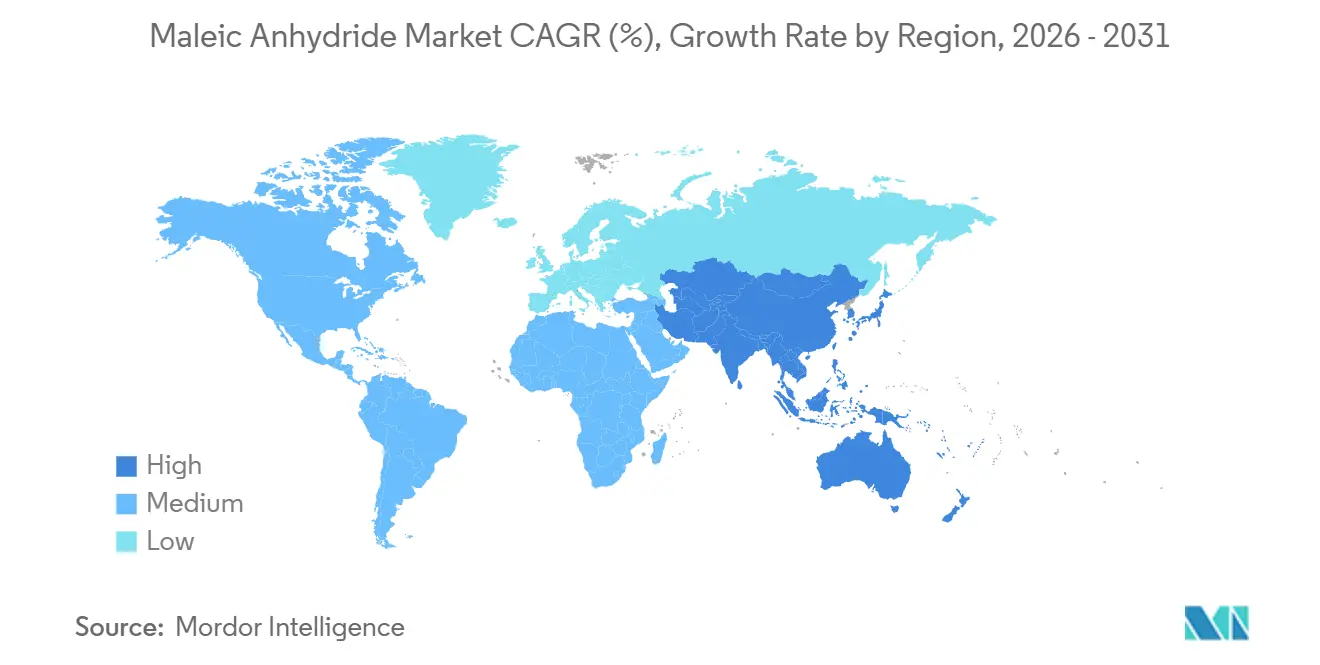

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

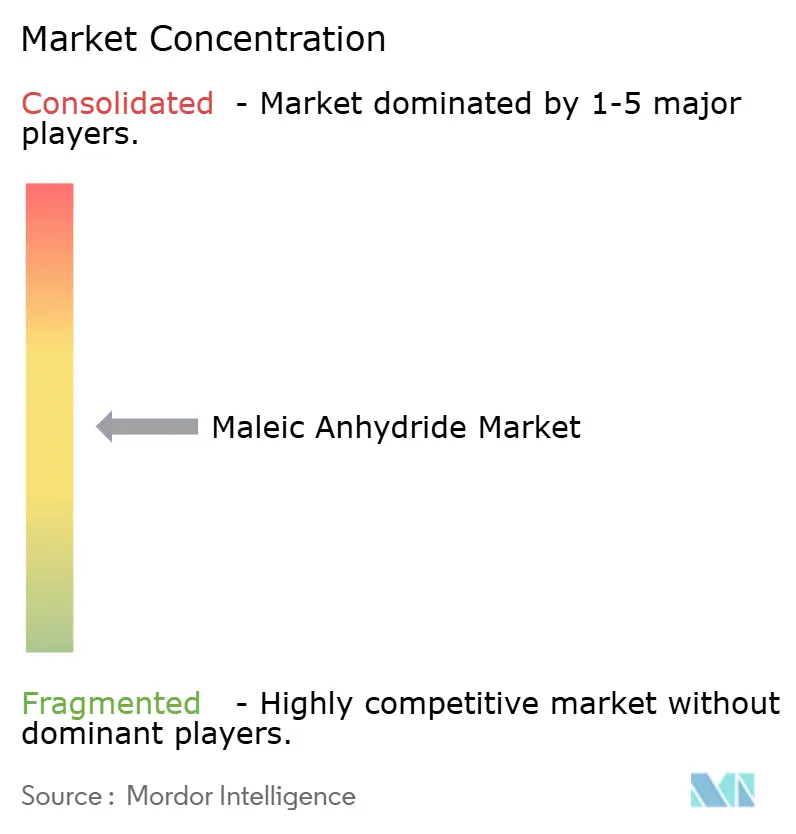

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maleinsäureanhydrid-Marktanalyse von Mordor Intelligence

Die Marktgröße für Maleinsäureanhydrid wird im Jahr 2026 auf 3,23 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 3,98 Millionen Tonnen erreichen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Dieses Wachstum stützt sich auf Kapazitätserweiterungen im asiatisch-pazifischen Raum, die zunehmende Nutzung von Recycling-PET-Verbundwerkstoffen sowie den stetigen Wechsel von Benzol zu n-Butan als Rohstoff. Neue chinesische Anlagen steigerten die weltweite Nennkapazität im Jahr 2024 um 1,46 Millionen Tonnen, was zu einem Überangebot führte, das die Margen insbesondere in Europa und Südamerika unter Druck setzte. Westliche Hersteller reagierten mit der Stilllegung oder vorübergehenden Schließung älterer Benzol-Anlagen, während integrierte Harzhersteller in Nordamerika und Südostasien zunehmend auf Schmelzelieferungen setzen, um Logistikkosten zu senken. Regulatorische Treiber – EU-Kreislaufwirtschaftsvorschriften und strengere OECD-Benzol-Emissionsobergrenzen – treiben die Produktion weiterhin in Richtung emissionsarmer Verfahren und höherwertiger Derivatqualitäten. Die Wettbewerbsintensität ist daher im Bereich des Handels mit Rohstoffschuppen am höchsten, während Spezialcopolymere und hochreine Schmelzqualitäten eine höhere Margenstabilität bieten.

Wesentliche Erkenntnisse des Berichts

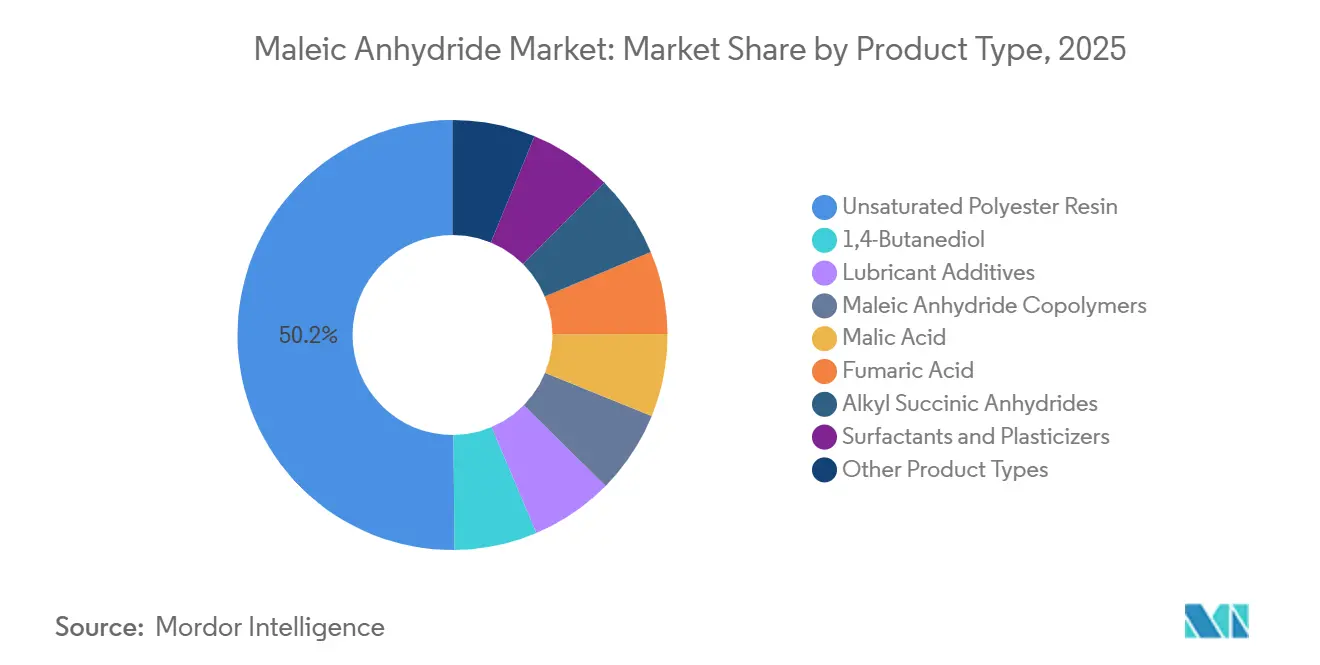

- Nach Produkttyp entfiel auf ungesättigtes Polyesterharz im Jahr 2025 ein Marktanteil von 50,15 % am Maleinsäureanhydrid-Markt, und es wird prognostiziert, dass dieser Anteil zwischen 2026 und 2031 mit einer CAGR von 4,98 % wächst.

- Nach Rohmaterial entfiel auf die n-Butan-Route im Jahr 2025 ein Anteil von 70,45 % an der Marktgröße für Maleinsäureanhydrid, und die benzolbasierte Route wird voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen.

- Nach physischer Form entfiel auf die feste Form im Jahr 2025 ein Anteil von 60,78 % an der Marktgröße für Maleinsäureanhydrid, und das Volumen der Schmelzqualität wächst mit einer CAGR von 4,93 % und übertrifft damit das Wachstum von festen Schuppen und Prills.

- Nach Endverbraucherbranche entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 62,23 % an der Marktgröße für Maleinsäureanhydrid, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einer CAGR von 4,78 % wächst.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 69,45 % am Maleinsäureanhydrid-Markt, und dieser wächst bis 2031 mit einer CAGR von 4,66 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Maleinsäureanhydrid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Recycling-PET-UPR im europäischen Bauwesen | +0.8% | Europa (EU-27), mit früher Einführung in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen bei n-Butan-Anlagen senken die Rohstoffkosten | +1.2% | Global, mit stärkster Wirkung in Nordamerika (Golfküste), Naher Osten (Saudi-Arabien, Oman), Asien-Pazifik (Küstenprovinzen Chinas) | Kurzfristig (≤ 2 Jahre) |

| Leichte SMC-Paneele für Elektrofahrzeuge steigern die UPR-Nachfrage in Nordamerika | +0.6% | Nordamerika (Vereinigte Staaten, Mexiko), Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Steigende 1,4-BDO-Nachfrage für Spandex und PBT in Asien | +0.9% | Asien-Pazifik-Kernregion (China, Indien, Vietnam, Indonesien), Ausstrahlungseffekte auf Textilzentren im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Biobasierte Bernsteinsäure-Copolymere erschließen Premiummargenpotenzial | +0.4% | Global, mit früher Kommerzialisierung in Japan, Europa (Deutschland, Niederlande) und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Recycling-PET-UPR im europäischen Bauwesen

Als Reaktion auf die EU-Verordnung 2022/1616, die Recyclinganteile in Kunststoffen vorschreibt, und die Ökodesign-Verordnung 2024, die digitale Produktpässe zur Zertifizierung von Kreislaufeigenschaften verlangt, ergreifen europäische Verbundwerkstoffhersteller proaktive Maßnahmen[1]Europäische Union, „Verordnung 2022/1616”, eur-lex.europa.eu. Sie mischen Post-Consumer-PET mit maleinsäureanhydrid-modifiziertem ungesättigtem Polyesterharz. Diese Strategie hilft ihnen nicht nur, Gutschriften für nachhaltiges Bauen zu sichern, sondern ermöglicht auch eine Reduzierung des eingebetteten Kohlenstoffs. Länder wie Deutschland, Frankreich und die Niederlande sind dabei führend und lenken ihre UPR-Nachfrage in diese umweltfreundlichen Mischungen. Da die Passpflichten im Juli 2026 in Kraft treten sollen, ist die Einführung dieser Praktiken auf dem Vormarsch und festigt die zentrale Rolle von Maleinsäureanhydrid als Verträglichkeitsvermittler im Bereich kohlenstoffarmer Baukompositwerkstoffe.

Kapazitätserweiterungen bei n-Butan-Anlagen senken die Rohstoffkosten

Im Jahr 2024 dominierte die n-Butan-Oxidation mit einem beherrschenden Anteil an der weltweiten Kapazität. Insbesondere neue Anlagen in China und Oman, die modernste Vanadiumphosphat- und Dreiblatt-Katalysatoren nutzen, erzielen hohe Ausbeuten[2]BASF SE, „Factbook 2024”, basf.com. Diese Fortschritte steigern nicht nur die Produktivität, sondern mindern auch Benzol-Emissionen, sodass diese Anlagen die Kosten für die Einhaltung der EPA-NESHAP-Vorschriften vermeiden können. Darüber hinaus begünstigen die Rohstoffdynamiken Butan, während Hersteller im asiatisch-pazifischen Raum weniger für Butan als für Benzol zahlten. Dieses ausgeprägte Kostengefälle treibt einen Anstieg von Umrüstungen und Neubauprojekten auf drei Kontinenten voran und festigt den Wettbewerbsvorteil der n-Butan-Route.

Leichte SMC-Paneele für Elektrofahrzeuge steigern die UPR-Nachfrage in Nordamerika

Im Jahr 2025 verzeichnete die nordamerikanische Produktion von Elektrofahrzeugen einen starken Anstieg mit einem robusten Jahreswachstum. OEMs setzen nun auf Batteriegehäuse aus Plattenformmasse unter Verwendung von ungesättigtem Polyesterharz (UPR) und Maleinsäureanhydrid für jedes Fahrzeug. Die Vorschriften des USMCA zur lokalen Wertschöpfung fördern die inländische Harzproduktion. Dies wird durch die Inbetriebnahme neuer Anlagen in Illinois und West Virginia im Jahr 2024 unterstrichen. Mit der wachsenden Beliebtheit des Gigacasting-Verfahrens ist die Nachfrage nach flammhemmenden SMC-Qualitäten, die für ihre überlegenen Benetzungseigenschaften bekannt sind, auf dem Weg, das Wachstum traditioneller Automobil-Verbundwerkstoffe zu übertreffen, was zu einem Anstieg des regionalen Maleinsäureanhydrid-Verbrauchs führt.

Steigende 1,4-BDO-Nachfrage für Spandex und PBT in Asien

Asiatische Textil- und Elektronikcluster nutzen 1,4-BDO zur Herstellung von Spandex und PBT. Durch kontinuierliche Hydrierung von Maleinsäureanhydrid zu BDO bei 190 °C wird eine hohe Ausbeute erzielt. Dieser Erfolg hat integrierte Investitionen angeregt, wie etwa BASFs Zhanjiang-Verbund, der 2025 nachgelagerte Oxo-C4-Einheiten in Betrieb nehmen soll. China, Indien und Vietnam haben gemeinsam ihre PBT-Kapazität erhöht, und auch die Spandexfaserproduktion ist gestiegen. Mit einer eigenen BDO-Versorgung sind die Hersteller vor den volatilen Rohstoffpreisen für Maleinsäureanhydrid geschützt und können bei hochreinen Qualitäten einen Aufpreis erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globales Überangebot durch neue chinesische Kapazitäten | -1.1% | Global, mit dem stärksten Margendruck in Asien-Pazifik, Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere OECD-Benzol-Emissionsobergrenzen erhöhen die Compliance-Kosten | -0.5% | OECD-Länder (Nordamerika, Europa, Japan, Südkorea), wobei Benzol-Route-Anlagen am stärksten betroffen sind | Mittelfristig (2–4 Jahre) |

| Ausstieg aus Verbrennungsmotoren dämpft Derivate für Schmieröladditive | -0.3% | Europa (EU-27), Nordamerika (Vereinigte Staaten, Kanada), mit schrittweisen Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globales Überangebot durch neue chinesische Kapazitäten

Im Jahr 2024 stellte China neue Kapazitäten vor, angeführt von Hengli's Komplex, wodurch Chinas Anteil an der weltweiten Produktion die 70-%-Marke überschritt. Die Ab-Werk-Preise brachen ein, ein starker Kontrast zu den Spotpreisen in Nordamerika, was einen Exportanstieg auslöste. Gleichzeitig sanken die Auslastungsraten. Westliche Akteure, die mit hohen Fixkosten zu kämpfen hatten, begannen, Anlagen zu schließen: Huntsman stellte Mitte 2025 den Betrieb in seiner Anlage in Moers ein, und Nan Ya legte seinen Standort in Taiwan Ende 2024 auf Eis. Um diese Herausforderungen zu bewältigen, konzentrieren sich die etablierten Marktteilnehmer nun auf hochreine Schmelzelieferungen und Spezialcopolymere, Bereiche, in denen der Wettbewerb aus China begrenzt bleibt.

Strengere OECD-Benzol-Emissionsobergrenzen erhöhen die Compliance-Kosten

Als Reaktion auf EPA-NESHAP und ähnliche EU-Vorschriften, die Benzolgrenzwerte vorschreiben, wurden Anlagen, die die Benzol-Route nutzen, gezwungen, Oxidatoren einzusetzen und eine kontinuierliche Überwachung einzuführen. Diese Maßnahmen haben die Betriebskosten erhöht und erhebliche Kapitalausgaben verursacht. Diese finanzielle Belastung hat folglich dazu geführt, dass Huntsman und Nan Ya ihre Anlagen geschlossen haben, und schreckt von der Errichtung neuer benzolbasierter Anlagen ab. Dieser Trend spiegelt sich darin wider, dass jede nach 2024 angekündigte Kapazität – einschließlich Hengli in China, ABP in Oman und Indian Oil's geplante Einheit in Panipat – auf die n-Butan-Oxidation umgeschwenkt ist, was einen ausgeprägten Wandel weg von der Benzol-Technologie signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von ungesättigtem Polyesterharz spiegelt den Schwung im Bauwesen und bei Elektrofahrzeug-Verbundwerkstoffen wider

Ungesättigtes Polyesterharz sicherte sich im Jahr 2025 einen Marktanteil von 50,15 % am Maleinsäureanhydrid-Markt und verfolgt bis 2031 eine CAGR von 4,98 %, die über dem Gesamtmarkt liegt. Europäische Vorschriften fördern den Einsatz von Recycling-PET-Mischungen. In Nordamerika werden Batteriegehäuse für Elektrofahrzeuge unter Verwendung von Maleinsäureanhydrid für jedes Fahrzeug hergestellt. Diese Anwendungen wirken als Puffer und schützen die Volumina vor den zyklischen Abschwüngen, die häufig bei Rohstoffharzen zu beobachten sind. Die Nachfrage nach 1,4-BDO befindet sich auf einem jährlichen Wachstumspfad, angetrieben durch Investitionen in Spandex und PBT in ganz Asien. Während der Einsatz von Schmierstoffadditiven mit dem Rückgang von Verbrennungsmotoren abgenommen hat, florieren Maleinsäureanhydrid-Copolymere. Diese Copolymere, die in der Wasseraufbereitung und in biobasierten Verpackungen eingesetzt werden, tragen dazu bei, den Rückgang bei Schmierstoffen abzumildern. Darüber hinaus verzeichnen Fumar- und Äpfelsäurederivate ein stetiges jährliches Wachstum, das hauptsächlich durch ihren Einsatz als Getränkesäuerungsmittel angetrieben wird.

Spezialprodukte erzielen trotz ihrer geringeren Volumina erhebliche Margen. So erzielen beispielsweise biobasierte Bernsteinsäure-Copolymere beeindruckende Aufpreise im Premiumverpackungssektor. Hersteller erschließen strategisch diese Nischenmärkte, um die Herausforderungen des Überangebots zu bewältigen. Insbesondere die japanische Forschung und Entwicklung macht Fortschritte und konzentriert sich auf Maleinsäureanhydrid aus der Furfural-Route und seine nachgelagerten grünen Copolymere. Diese duale Landschaft festigt nicht nur die zentrale Rolle von ungesättigtem Polyester im Umsatz des Maleinsäureanhydrid-Marktes, sondern unterstreicht auch die Diversifizierung der Gewinnquellen durch seine Derivate.

Nach Rohmaterial: Vorherrschaft der n-Butan-Route durch Ausbeute-, Kosten- und regulatorische Vorteile

Die n-Butan-Route dominierte im Jahr 2025 mit einem Anteil von 70,45 % der Produktion und wird voraussichtlich schneller als der Gesamtmarkt für Maleinsäureanhydrid wachsen. Die Butan-Oxidation vermeidet Benzol-Emissionen und nutzt das Koprodukt Wasserstoff, was zu niedrigeren Barkosten und einer einfacheren Genehmigung führt. BASFs Dreiblatt-Katalysator steigert die Ausbeute und reduziert den Druckabfall im Reaktor, was zu erheblichen Einsparungen führt, insbesondere da Energie die zweitgrößte variable Kostenposition darstellt.

Die benzolbasierte Produktion, obwohl ihr Anteil sinkt, wird bis 2031 mit einer CAGR von 4,72 % wachsen, schneller als der Gesamtmarkt, da die verbleibenden Benzol-Route-Anlagen in integrierten petrochemischen Komplexen konzentriert sind, wo Benzol ein kostengünstiges Nebenprodukt des Naphtha-Crackens ist und wo die Hersteller bereits Compliance-Investitionen abgeschrieben haben. Verbleibende Benzol-Einheiten bleiben nur dort wettbewerbsfähig, wo Benzol ein internes Cracker-Nebenprodukt ist, beispielsweise an Huntsmans US-Golfküsten-Standorten, die gemeinsam mit UPR-Reaktoren betrieben werden. Selbst dort hängt der weitere Betrieb von bereits abgeschriebenen Abluftreinigungsanlagen ab.

Nach physischer Form: Schmelzqualität gewinnt an Bedeutung, da integrierte Hersteller gemeinsame Standorte nutzen

Feste Formen (Schuppen und Prills) machten im Jahr 2025 60,78 % des Volumens aus, da sie sich leicht über Ozeane hinweg lagern und transportieren lassen. Die Schmelzelieferung, obwohl kleiner, wächst mit einer CAGR von 4,93 % dank integrierter Harzkomplexe in Illinois.

In Kuantan und Yantai haben beheizte Rohrleitungen und Kesselwagen den Energieverbrauch beim Verpacken und Wiederaufschmelzen reduziert. Diese Reduzierung ist besonders bedeutsam angesichts der prognostizierten Zunahme der CO2-Bepreisung in Europa. Die Schmelzeverteilung hat einen wirtschaftlichen Radius, was zu einer Konzentration der Abnahme in Gebieten führt, in denen UPR-Anlagen an Maleinsäureanhydrid-Reaktoren angrenzen. Europa hinkt jedoch hinterher. Die fragmentierten Harzanlagen des Kontinents finden es unwirtschaftlich, in dedizierte Heißtank-Logistik zu investieren, was zu einer Dominanz von Schuppen im EU-Handel führt.

Nach Endverbraucherbranche: Bauwesen führend, aber Automobil und Elektronik diversifizieren die Nachfrage

Das Bauwesen verbrauchte im Jahr 2025 62,23 % der Marktgröße für Maleinsäureanhydrid und wächst bis 2031 mit einer CAGR von 4,78 %. Indiens Infrastrukturinitiativen und das EU-Bestreben nach einer Kreislaufwirtschaft treiben dieses Wachstum an. Der Automobilsektor profitiert von einem Anstieg der Nachfrage nach elektrofahrzeuggetriebenen Verbundwerkstoffen und Teilen dank der USMCA-Vorschriften. Im Elektronikbereich gibt es ein bemerkenswertes Wachstum, das hauptsächlich durch die Nachfrage nach Steckverbindern und Sensorgehäusen angetrieben wird, insbesondere solchen aus PBT aus BDO. Während die Lebensmittel- und Getränke- sowie die Spezialchemikalienbranche gemeinsam einen kleineren Teil des Marktes ausmachen, verzeichnen sie ein stabiles Wachstum, gestützt durch Vorschriften. Diese Stabilität trägt dazu bei, die Gesamtnachfrage vor dem rückläufigen Trend bei Öladditiven in Verbrennungsmotor-Schmierstoffen zu schützen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 69,45 % des weltweiten Volumens und wächst bis 2031 mit einer CAGR von 4,66 %. Allein Hengli steigert Chinas Produktion, aber bei Auslastungsraten, die bei rund 70 % verharren, bleibt der Exportdruck ausgeprägt. Indian Oils Projekt in Panipat signalisiert Indiens Wende von einer 70-prozentigen Importabhängigkeit hin zur Selbstversorgung. Unterdessen konzentrieren Japan und Südkorea ihre Bemühungen auf hochreine und biobasierte Forschung und Entwicklung und bereiten damit den Boden für einen kommerziellen Sprung in die Furfural-Routen nach 2028.

Nordamerika befindet sich auf einem Wachstumspfad, gestützt durch die Elektrofahrzeugproduktion und die USMCA-Inhaltsbestimmungen. Neue Butan-Anlagen in Illinois und West Virginia sind der internen Harzproduktion gewidmet, und Golfküsten-Benzol-Einheiten sind nur dort in Betrieb, wo Abluftreinigungsanlagen bereits abgeschrieben wurden. Die Verkaufspreise in der Region übersteigen häufig chinesische Exporte, was die Logistik- und Reinheitsprämien unterstreicht.

Europa, das einen Anteil an der Nachfrage hält, expandiert in einem gemäßigteren Tempo und kämpft mit Energiepreisherausforderungen und strengen Benzol-Emissionsvorschriften. Allerdings bieten Europas Anstieg bei Recycling-PET-Verbundwerkstoffen und die bevorstehende Einführung digitaler Pässe einen Puffer für den Maleinsäureanhydrid-Markt gegen den Zustrom asiatischer Importe. Südamerika und die MEA-Region verzeichnen strategische Investitionen wie ABPs Anlage in Oman, die kostengünstiges Butan nutzt, um die Harzmärkte in Afrika und dem Nahen Osten zu bedienen, die lange Zeit unterversorgt waren.

Wettbewerbslandschaft

Der Maleinsäureanhydrid-Markt ist mäßig fragmentiert. Das chinesische Überangebot hat westliche Marktteilnehmer zum Rückzug gezwungen. Überlebende Akteure schwenken auf wertschöpfende Nischen um. BASFs Zhanjiang-Verbund integriert einen Dampfcracker, eine Maleinsäureanhydrid-Einheit und nachgelagerte Oxo-C4-Einheiten, um integrierte Margen zu erzielen. Regional hat PETRONAS Chemicals BASFs 113-kt-Anlage in Kuantan erworben, um die ASEAN-Schmelzenachfrage zu bedienen, und ABPs Oman-Einheit versorgt Verbundwerkstoffhersteller im Nahen Osten. Indian Oils Panipat-Anlage wird Indiens Importabhängigkeit verringern und sein wachsendes Bausegment versorgen. Technologieführerschaft – Dreiblatt-Katalysatoren, KI-Steuerungen und Schmelzelogistik – bestimmt die Kostenpositionen, und die Hinwendung zu Spezialcopolymeren und biobasierten Derivaten differenziert die Margenentwicklung in einem ansonsten überversorgten Maleinsäureanhydrid-Markt.

Marktführer im Bereich Maleinsäureanhydrid

Polynt S.p.A.

Huntsman International LLC

Mitsubishi Chemical Group Corporation

INEOS AG

Wanhua

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: TCL Specialties USA hat Phase I seiner 200-Millionen-USD-Anlage in New Martinsville, West Virginia, abgeschlossen und damit seine Maleinsäureanhydrid-Produktionskapazität um 40.000 Tonnen pro Jahr erhöht. Diese Erweiterung soll die Lieferkette stärken und die wachsende Nachfrage auf dem Maleinsäureanhydrid-Markt befriedigen.

- August 2024: BASF und UPC Technology haben ein Memorandum of Understanding (MoU) unterzeichnet, um eine langfristige Zusammenarbeit bei Maleinsäureanhydrid-Katalysatoren zu etablieren und Initiativen zur CO2-Reduzierung umzusetzen. Diese Partnerschaft soll Innovation und Nachhaltigkeit auf dem Maleinsäureanhydrid-Markt vorantreiben und sein Wachstumspotenzial steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Maleinsäureanhydrid-Markt als alle neu produzierten festen und geschmolzenen Qualitäten, die hauptsächlich durch n-Butan- oder Benzoloxidation gewonnen und anschließend für nachgelagerte Verwendungszwecke wie ungesättigte Polyesterharze, 1,4-Butandiol, Schmierstoffadditive, Copolymere und verschiedene Spezialitätssäuren verkauft werden.

Ausschluss aus dem Geltungsbereich: Interner Eigenverbrauch, der niemals in den Handelsmarkt gelangt, bleibt bei der Marktbemessung unberücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Ungesättigtes Polyesterharz

- 1,4-Butandiol

- Schmierstoffadditive

- Maleinsäureanhydrid-Copolymere

- Äpfelsäure

- Fumarsäure

- Alkylbernsteinsäureanhydride

- Tenside und Weichmacher

- Sonstige Produkttypen

- Nach Rohmaterial

- n-Butan

- Benzol

- Nach physischer Form

- Fest (Schuppen / Prills)

- Geschmolzen

- Nach Endverbraucherbranche

- Bauwesen

- Automobil

- Elektronik

- Lebensmittel und Getränke

- Ölprodukte

- Körperpflege

- Pharmazeutika

- Landwirtschaft

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Produzenten, Harzformulierern, Verbundteilefertigern, regionalen Chemiedistributoren und Fachverbandstechnologen ermöglichen es uns, Liefertrends, typische Vertragspreise, Rohstoffwechsel und Lagerzyklen in Asien, Nordamerika, Europa und dem Nahen Osten zu überprüfen. Erkenntnisse aus diesen Interviews validieren Sekundärsignale und verfeinern die Modellannahmen zu Auslastungsraten und Substitutionstendenzen der Endverbraucher.

Desk Research

Wir beginnen mit Handels- und Produktionsübersichten aus öffentlichen Statistiken von Einrichtungen wie UN Comtrade, U.S. Energy Information Administration, Eurostat PRODCOM und China Customs, die unserem Team helfen, Export-Import-Ströme mit den deklarierten Anlagenkapazitäten abzugleichen. Makroökonomische Signale, OECD-Bauausgaben, OICA-Fahrzeugproduktion und World Bank-Polymerindizes leiten die Kalibrierung des Nachfragepools. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Umweltgenehmigungsunterlagen von Anlagen schließen frühe Datenlücken. Wenn tiefergehende Unternehmensinformationen erforderlich sind, greifen Mordor-Analysten auf kostenpflichtige Datensätze wie D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für zeitnahe Abschaltungs- oder Erweiterungsmeldungen zurück. Diese Liste ist illustrativ; viele weitere Sekundärquellen werden routinemäßig konsultiert.

Marktbemessung & Prognose

Wir wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an: Globale Produktionskapazität, Auslastung und Nettohandel rekonstruieren den scheinbaren Verbrauch, der anschließend mit gewichteten durchschnittlichen Verkaufspreisen × Volumenaufstellungen wichtiger Lieferanten gegengeprüft wird. Variablen wie n-Butan-Preisaufschläge gegenüber Benzol, vierteljährliche UPR-Abnahmequoten, Wohnflächenfertigstellungen und die Durchdringung von Sheet-Molding-Compounds im Automobilbereich treiben unsere multivariate Regressionsvorhersage an. Wo Bottom-up-Rechnungen unvollständig sind, schließen regionale Wachstumsfaktoren, die aus Baugenehmigungen und Fahrzeugproduktionsstatistiken abgeleitet werden, verbleibende Lücken vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Unser Modell durchläuft zwei interne Überprüfungsschleifen, die Ausreißer gegenüber historischen Reihen und Vergleichskennzahlen kennzeichnen. Aktualisierungen erfolgen jährlich, mit zwischenzeitlichen Auffrischungen, die durch Kapazitätserweiterungen, Rohstoffschocks oder regulatorische Veränderungen ausgelöst werden, um sicherzustellen, dass Kunden vor jeder Lieferung eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Maleinsäureanhydrid-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Einheitengrundlagen wählen, den Eigenverbrauch unterschiedlich behandeln oder in unregelmäßigen Abständen aktualisieren. Wir bei Mordor Intelligence berichten über das gesamte Handelsmarkttonnage und überprüfen die Treiber jedes Jahr, was das Revisionsrisiko für Nutzer senkt.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Einbeziehung von integriertem BDO-Eigenverbrauch, Währungsumrechnungsdaten, angenommene durchschnittliche Verkaufspreise sowie die Frage, ob benzolbasierte Anlagen mit niedrigen Auslastungsraten als „verfügbares" Angebot gezählt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 3,18 Millionen Tonnen (2025, Volumen) | Mordor Intelligence | - |

| USD 4,57 Milliarden (2024) | Global Consultancy A | Verwendet Wertangaben, wendet feste ASPs an, zählt Eigenverbrauch als verkauft |

| USD 3,36 Milliarden (2025) | Industry Publishing B | Lässt brachliegende chinesische Kapazitäten außer Acht, älterer Prognoseaktualisierungsrhythmus |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Bereichsauswahl, verifizierten Auslastungsraten-Eingaben und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die mit klaren Schritten reproduziert werden kann. Mordor-Analysten schätzen die Nachfrage 2025 auf 3,18 Millionen Tonnen. Global Consultancy A beziffert den Wert 2024 auf USD 4,57 Milliarden. Industry Publishing B schätzt den Wert 2025 auf USD 3,36 Milliarden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Maleinsäureanhydrid im Jahr 2031?

Das weltweite Volumen wird voraussichtlich bis 2031 3,98 Millionen Tonnen erreichen und dabei von 3,23 Millionen Tonnen im Jahr 2026 mit einer CAGR von 4,28 % wachsen.

Warum gewinnt die n-Butan-Route gegenüber der Benzol-Route an Marktanteilen?

Die n-Butan-Oxidation bietet höhere Ausbeuten, niedrigere Rohstoffkosten und vermeidet Compliance-Kosten für Benzol-Emissionen, was im Jahr 2025 zu einem Anteil von 70,45 % führte.

Wie beeinflusst die Elektrofahrzeugproduktion die Nachfrage nach Maleinsäureanhydrid?

In Nordamerika steigt mit zunehmender Elektrofahrzeugproduktion auch der regionale Verbrauch von Plattenformmasse-Paneelen, die in jedem Elektrofahrzeug Maleinsäureanhydrid verwenden.

Welche Region verzeichnet den größten Kapazitätszuwachs?

Im Jahr 2024 war China der führende Beitragszahler zur weltweiten Kapazitätserweiterung, hauptsächlich angetrieben durch Hengli's Einheit.

Welche strategische Neuausrichtung nehmen etablierte Marktteilnehmer vor, um ihre Margen zu schützen?

Hersteller konzentrieren sich auf Spezialcopolymere, Schmelzelieferungen und biobasierte Derivate, die Preisaufschläge gegenüber Rohstoffqualitäten erzielen.

Seite zuletzt aktualisiert am: