Butyraldehyd Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

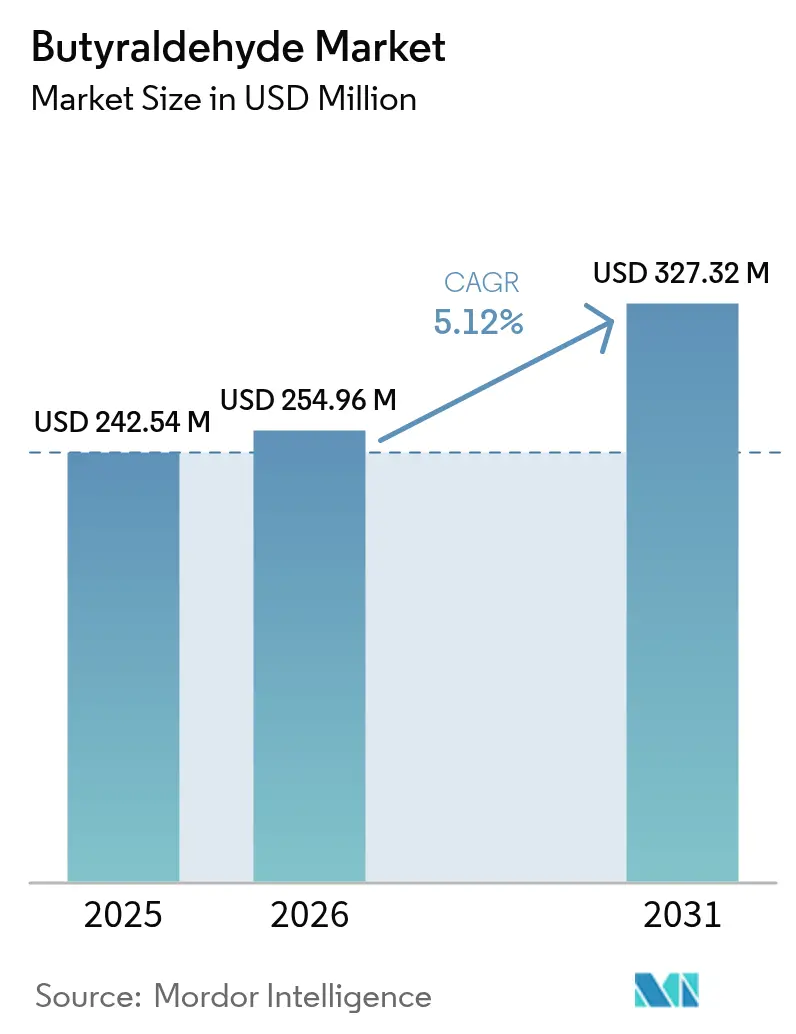

| Marktgröße (2026) | 254.96 Millionen US-Dollar |

| Marktgröße (2031) | 327.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

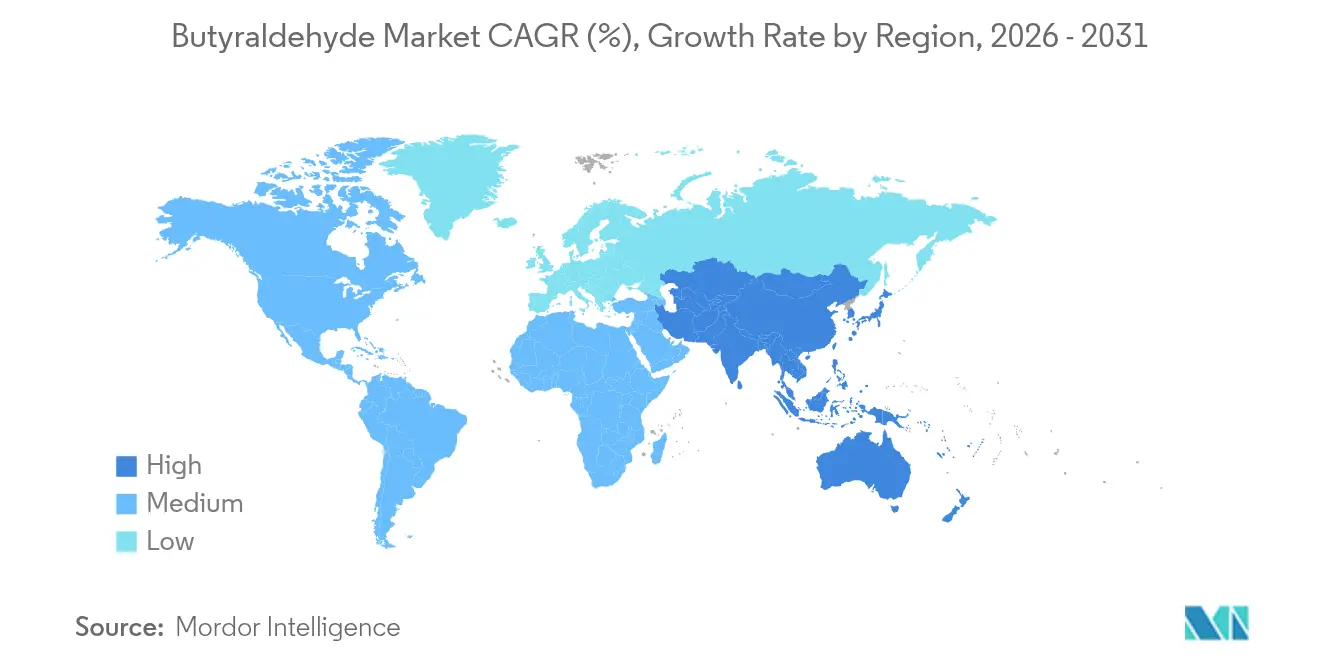

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

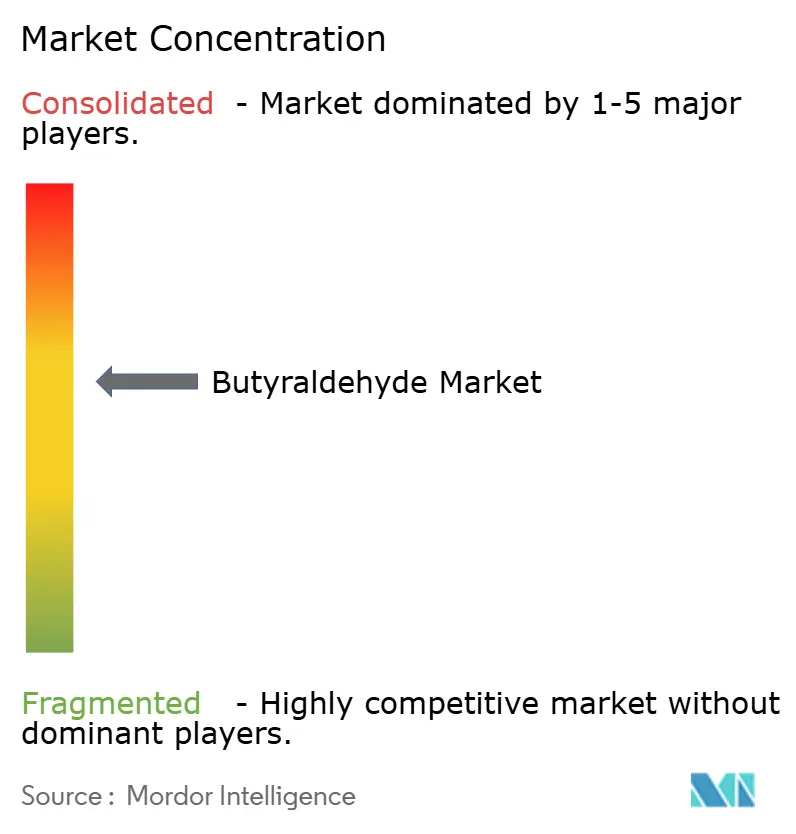

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Butyraldehyd Marktanalyse von Mordor Intelligence

Die Butyraldehyd Marktgröße wird im Jahr 2026 auf USD 254,96 Millionen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 242,54 Millionen, mit Prognosen für 2031, die USD 327,32 Millionen zeigen, und wächst mit einer CAGR von 5,12 % über den Zeitraum 2026–2031. Das Nachfragewachstum ist in seiner Rolle als Ausgangsmolekül für N-Butanol, 2-Ethylhexanol, Polyvinylbutyral und ein wachsendes Spektrum an nachgelagerten Zwischenprodukten verankert, die hochwertige Beschichtungen, Kunststoffe und pharmazeutische Synthesen beliefern. Prozessinnovationen – insbesondere Rhodium-Zeolith-Katalysatoren, die die Selektivität gegenüber N-Butanal auf über 99 % steigern – helfen Herstellern, den Durchsatz zu erhöhen, Abfälle zu reduzieren und den Kostendruck in einem Umfeld zu bewältigen, in dem Propylen etwa zwei Drittel der Herstellungskosten ausmacht. Asiens chemischer Ausbau, insbesondere in China, stützt mehr als die Hälfte der weltweiten Kapazität und bleibt die wichtigste Triebkraft für inkrementelle Mengen. Die kurzfristige Nachfrage aus Architekturfarben und die mittelfristige Nachfrage aus flexiblem PVC, Pflanzenschutzwirkstoffen und komplexen APIs tragen dazu bei, die durchschnittlichen Anlagenauslastungsraten trotz regulatorischer Gegenwinds im Zusammenhang mit Toxizität und flüchtigen organischen Verbindungen gesund zu halten.

Wichtigste Erkenntnisse des Berichts

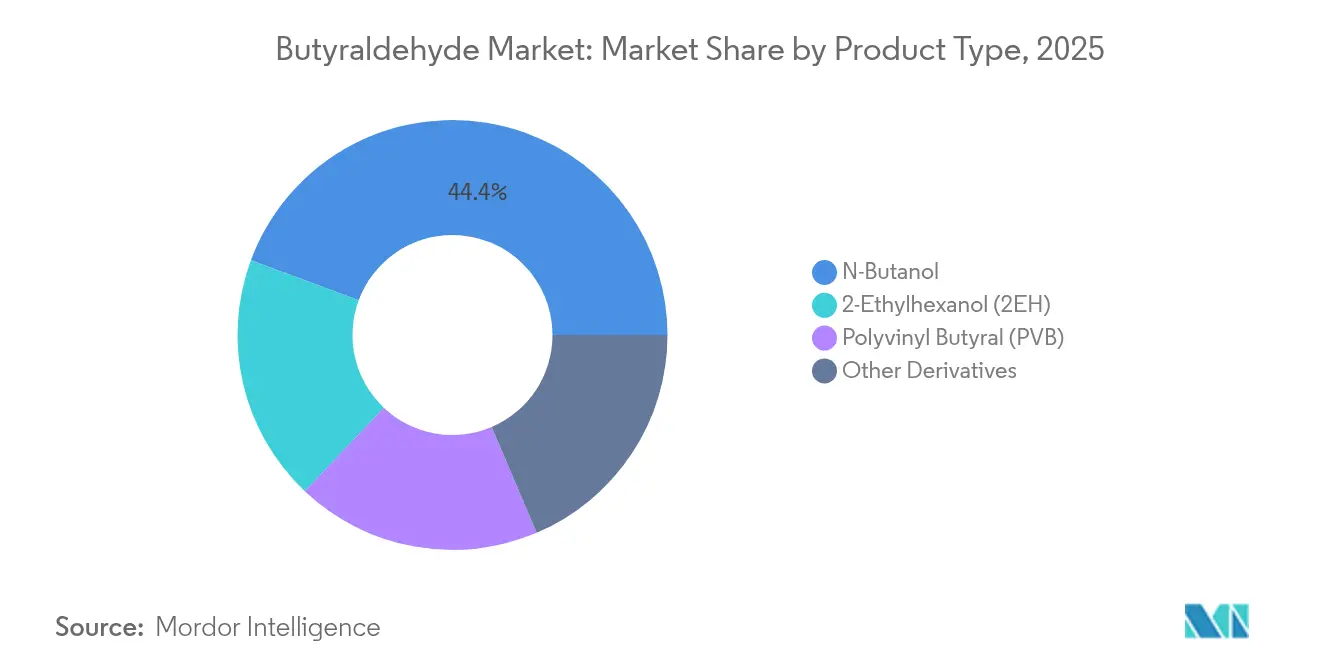

- Nach Produkttyp führte N-Butanol im Jahr 2025 mit einem Butyraldehyd Marktanteil von 44,35 %, während 2-Ethylhexanol voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen wird.

- Nach Anwendung hielt Farben und Lacke im Jahr 2025 einen Anteil von 34,60 % an der Butyraldehyd Marktgröße; Pharmazeutika verzeichnen bis 2031 eine CAGR von 5,85 %.

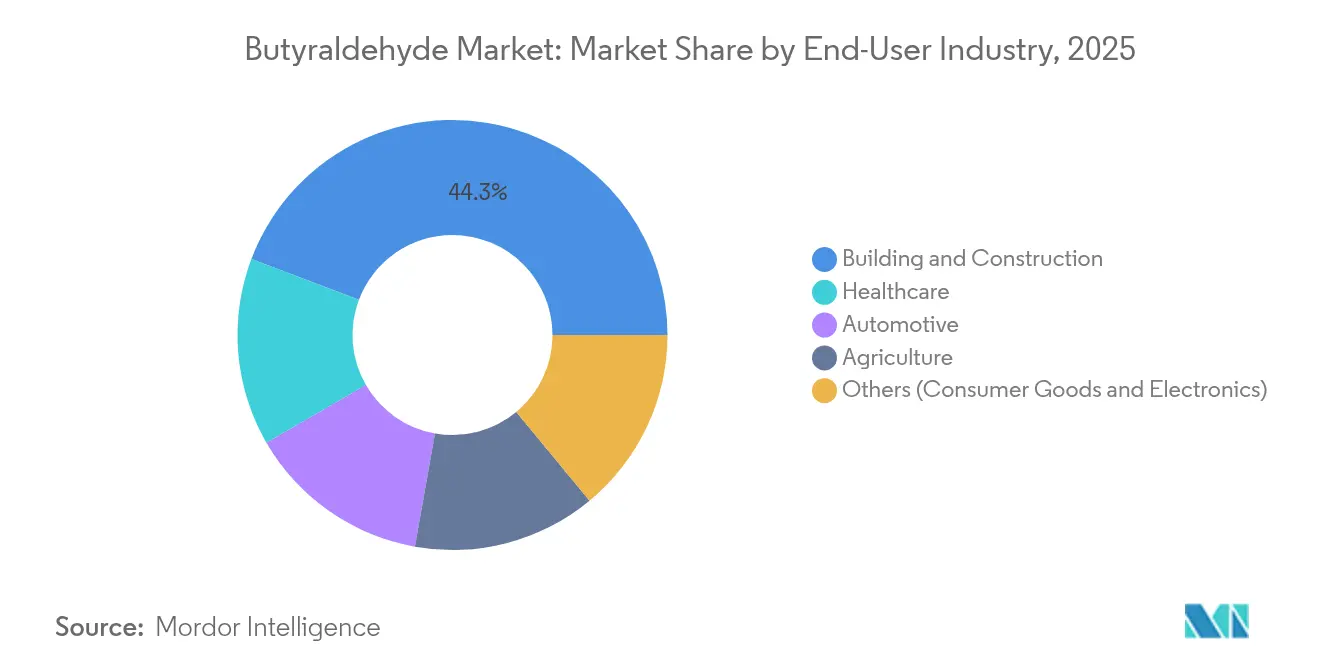

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf Bau und Konstruktion ein Umsatzanteil von 44,25 %, während das Gesundheitswesen über den Zeitraum 2026–2031 die schnellste CAGR von 6,12 % verzeichnet.

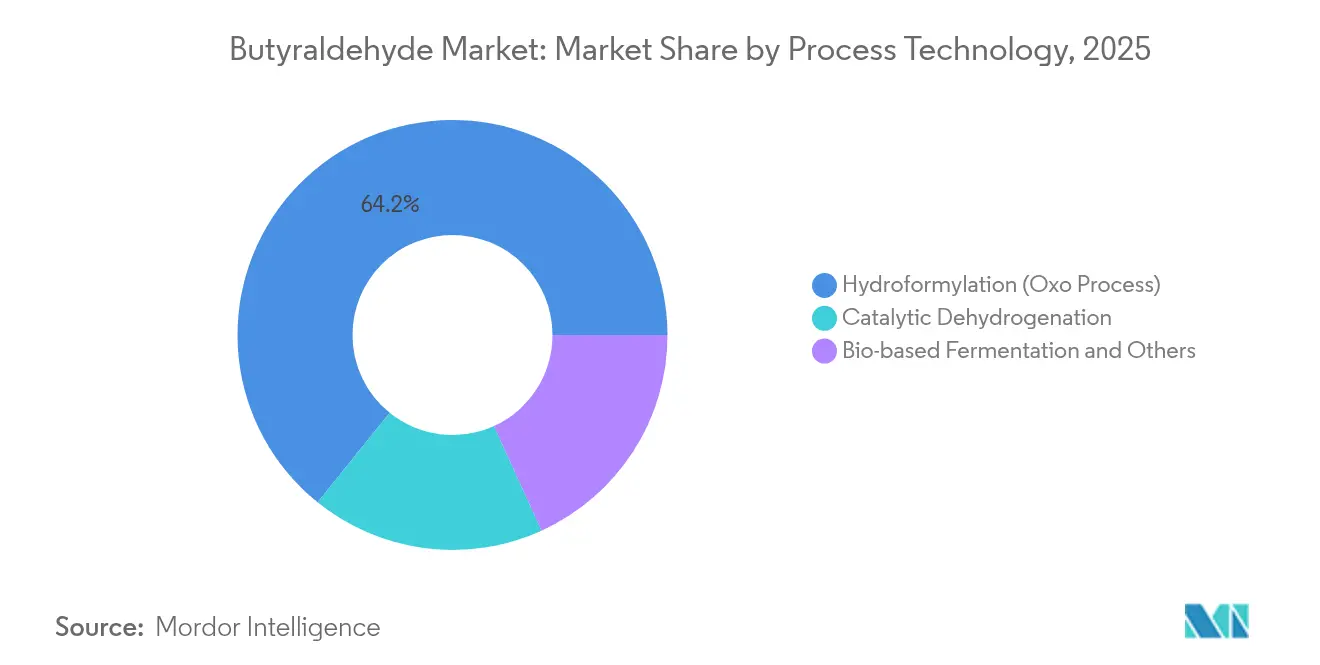

- Nach Prozesstechnologie dominierte die Hydroformylierung im Jahr 2025 mit einem Butyraldehyd Marktanteil von 64,20 %; die biobasierte Fermentation expandiert bis 2031 mit einer CAGR von 6,25 %.

- Nach Region erfasste Asien im Jahr 2025 54,40 % des globalen Wertes und wächst bis 2031 mit einer CAGR von 6,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Butyraldehyd Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der EU zu VOC-armen wasserbasierenden Architekturfarben | +1.20% | Europa mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.80% | Global, frühe Einführung in Asien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Agrarbranche | +0.70% | Asien, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im Pharmasektor | +1.10% | Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der EU zu VOC-armen wasserbasierenden Architekturfarben

Die Umsetzung des Europäischen Green Deal und nationale Gesetze, die zulässige VOC-Gehalte in Architekturfarben reduzieren, beschleunigen den Bedarf an N-Butanol-reichen Koaleszenzmitteln und Harzmodifikatoren. Hersteller formulieren Premium-Außen- und Innenfarben neu, um die vorgeschriebenen Emissionsreduktionen von 55 % gegenüber 1990 bis 2030 zu erreichen, und Butyraldehyd-basierte Additive helfen dabei, Glanz, Härte und Witterungsbeständigkeit in diesen lösemittelärmeren Systemen aufrechtzuerhalten[1]Air Liquide Group, "Grüne Chemikalien & Kraftstoffe," engineering.airliquide.com . Farbenhersteller in Deutschland, Frankreich, Italien und Spanien haben Fahrpläne veröffentlicht, die bis 2029 VOC-Reduktionen von 50–65 % vorsehen, was eine frühe Nachfrage nach Butyraldehyd-Derivaten in Harzwerken und Formulierungszentren auslöst.

Technologische Fortschritte in der Produktionskatalyse

Neuartige Rhodium-Zeolith-Katalysatoren liefern eine lineare Aldehydselektivität von über 99 % und eine höhere Umsatzfrequenz als herkömmliche Rhodium-Phosphin-Systeme, wodurch Reinigungsschritte reduziert und die gesamte Kohlenstoffeffizienz verbessert werden. Asiatische Hersteller, die ihre Reaktoren mit dem neuen Katalysatorsystem nachrüsten, erzielen eine bessere Propylen-Nutzung und können Einsatzstoffe flexibel anpassen, wenn die Olefinpreise volatil werden. Die reduzierte Nebenproduktbelastung bedeutet auch kleinere Abwassermengen, ein wesentlicher Vorteil in Provinzen, die die Einleitungsstandards verschärfen.

Wachstum der Agrarbranche

Steigende Ausgaben für Pflanzenschutzmittel in China, Indien und Brasilien steigern die Nachfrage nach Butyraldehyd-basierten Zwischenprodukten, die zur Herstellung der nächsten Generation von Herbiziden verwendet werden, die eine gezielte Unkrautbekämpfung mit geringerer Umweltpersistenz bieten. Die günstige Oxochemie des Moleküls ermöglicht Funktionalisierungswege für Spezialwirkstoffe, bei denen die Regulierungsbehörden niedrigere Anwendungsraten und bessere Bodenabbaueigenschaften fordern, und positioniert Agrochemikalienformulierungsunternehmen so, dass sie Ertragszuwächse erzielen können, ohne Rückstandsgrenzwerte zu überschreiten.

Wachstum im Pharmasektor

API-Entwickler setzen zunehmend auf Butyraldehyd als Plattform für den Aufbau komplexer niedermolekularer Verbindungen nach den Richtlinien der Grünen Chemie. Die pharmazeutisch reine Oxidation von Butyraldehyd liefert 4-Hydroxybutyraldehyd, ein vielseitiges ZNS-Arzneimittelzwischenprodukt, das sich derzeit in der klinischen Spätphase für eine verbesserte Blut-Hirn-Schranken-Penetration in der Evaluierung befindet. Auftragsfertigungsunternehmen berichten von verbesserter Atomökonomie und reduzierten Lösungsmittelwechselschritten im Vergleich zu mehrstufigen alternativen Routen, was eine prognostizierte CAGR von 6,10 % für pharmazeutische Mengen bis 2030 unterstützt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Umweltgefahren von Butyraldehyd | -1.00% | Stärkste Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität | -0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Substituten | -0.50% | Global, mit höherer Empfindlichkeit in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Umweltgefahren von Butyraldehyd

Butyraldehyd-Emissionen sind als gefährliche Luftschadstoffe eingestuft und unterliegen strengen Grenzwerten, die Hersteller dazu zwingen, in Wäscher, geschlossene Handhabungssysteme und Echtzeit-Überwachung zu investieren. Städte, die gegen Smog vorgehen, sehen eine erhöhte Kontrolle, da die Aldehydphotochemie die Bildung von bodennahem Ozon fördert, was einige nachgelagerte Anwender dazu veranlasst, weniger toxische Lösungsmittel für verbraucherorientierte Produkte zu untersuchen[2]US-Umweltschutzbehörde, "Entwurf einer Bewertung der Chemie, des Schicksals und des Transports von Formaldehyd," epa.gov . Während industrielle Kunden Minderungsmaßnahmen verstehen, prägt die negative öffentliche Wahrnehmung die Beschaffungsrichtlinien des Einzelhandels.

Rohstoffvolatilität (Propylen)

Propylen schwankt häufig um ±20 % innerhalb eines Quartals, wenn Ausfälle von Steamcrackern oder ein Anstieg der Polypropylen-Nachfrage verfügbare C3-Mengen absorbieren. Da die Hydroformylierung C3 direkt verbraucht, kann eine Margenverkürzung während Preisanstiegen die durchschnittlichen Betriebsraten um 3–5 % senken und diskretionäre Wartungsausgaben verlangsamen, insbesondere bei eigenständigen Oxoanlagen mit geringer Integration in nachgelagerte Derivate[3]Royal Society of Chemistry, "Grüne Ethylen-Produktion im Vereinigten Königreich bis 2035," pubs.rsc.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: N-Butanol dominiert, während 2-Ethylhexanol an Dynamik gewinnt

N-Butanol behielt im Jahr 2025 einen Umsatzanteil von 44,35 % und ist damit das Ankerprodukt im Butyraldehyd Markt, dank seiner Lösungsmittelleistung in Beschichtungen, Klebstoffen und Druckfarben. Der regulatorische Fokus auf VOC-ärmere Systeme hat paradoxerweise N-Butanol begünstigt, weil Formulierer auf seine ausgewogene Verdunstungsrate angewiesen sind, um die Filmbildung zu steuern, ohne die Compliance zu gefährden. Der Kostenvorteil des Segments gegenüber höherwertigen Derivaten sichert auch die Basislastnachfrage in wirtschaftlichen Abschwüngen.

Der Schwung verlagert sich nun auf 2-Ethylhexanol, das am schnellsten wachsende Derivat mit einer CAGR von 5,95 % zwischen 2026 und 2031, da die Nachfrage nach flexiblem PVC in Baufolien, Kabelisolierungen und Kunstleder steigt. Chinas Entscheidung, vier herkömmliche Phthalate ab 2026 einzuschränken, fördert die Einführung der nächsten Generation von Weichmachern auf Basis von 2-Ethylhexanol, die Leistungs- und Gesundheitskriterien erfüllen. Polyvinylbutyral bleibt eine Nische, gewinnt jedoch durch die Nachfrage nach Sicherheitsglas in Elektrofahrzeugen und leistungsstarker Architektur, während Eastman seine Genter Linien ausbaut, um spezifikationsgetriebene Aufträge zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Farben und Lacke führen, während Pharmazeutika rasch expandieren

Farben und Lacke absorbierten im Jahr 2025 34,60 % des globalen Volumens, verankert in Architektur-, Industrie- und Schutzanstrichen, die N-Butanol als Co-Lösungsmittel integrieren und oxo-abgeleitete Harze verwenden, um Fließverhalten, Verlauf und chemische Beständigkeit auszubalancieren. Die Verschärfung der Emissionsobergrenzen verstärkt die Bedeutung von Butyraldehyd-Derivaten, da nur wenige alternative Lösungsmittel ihre Reaktivität bei der Harzveresterung erreichen und gleichzeitig kostenwettbewerbsfähig bleiben. Die Belebung des Baugewerbes in Südostasien und laufende Renovierungen in den USA stützen den kurzfristigen Verbrauch.

Pharmazeutische Anwendungen erreichen derzeit nur 11,90 % des aktuellen Volumens, verzeichnen aber eine CAGR von 5,85 % bis 2031, die höchste unter den Anwendungen. Die mit der pharmazeutischen Synthese verbundene Butyraldehyd Marktgröße dürfte zunehmen, unterstützt durch Investitionen in die Auftragsfertigung in China, Singapur und Irland. Butyraldoxime und andere maßgeschneiderte Zwischenprodukte helfen Arzneimittelchemikern, funktionelle Gruppen selektiv einzufügen, was Schutzgruppenschritte und Chargenzykluszeiten reduziert. Agrochemikalien-, Aromen- und Körperpflegeprodukte halten das Nachfragemuster des Moleküls breit und schützen Lieferanten vor Schocks in einem einzelnen Bereich.

Nach Endverbraucherbranche: Bau und Konstruktion behauptet die Führung, während das Gesundheitswesen an Dynamik gewinnt

Bau und Konstruktion absorbierten im Jahr 2025 44,25 % des Gesamtverbrauchs, hauptsächlich über Architekturfarben, Bodenbelagsklebstoffe und flexible PVC-Profile. Schnelle Urbanisierung in Indien, Indonesien und Vietnam stützt das zugrunde liegende Volumen, während europäische Renovierungsprogramme, die energieeffiziente Fassaden fördern, Premium-Beschichtungsformulierungen antreiben, bei denen Butyraldehyd-basierte Harze die Witterungsbeständigkeit verbessern. Dennoch verlangsamt sich das Wachstum, da Schwellenmärkte zu Greenbuilding-Codes übergehen, die lösungsmittelärmere Systeme bevorzugen.

Das Gesundheitswesen verzeichnet über den Prognosezeitraum eine CAGR von 6,12 %, was den steigenden Output an niedermolekularen APIs, den Bedarf an medizinischen Folien und die spezifische Lösungsmittelnutzung widerspiegelt. Das neue Antitumormedikamenten-Werk von Chongqing Xingtaihao Pharmaceutical veranschaulicht Chinas Schwenk zur hochwertigen Gesundheitsproduktion, die auf Butyraldehyd-Stromchemikalien setzt. Automobil, Landwirtschaft und Konsumgüter bleiben wichtig, wobei jeder Bereich unterschiedliche Leistungshebel nutzt – von der Schlagfestigkeit in Armaturenbrettoberflächen bis hin zu selektiven Herbizid-Synthesewegen –, was eine diversifizierte Umsatzbasis erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Prozesstechnologie: Hydroformylierung dominiert, während biobasierte Verfahren an Dynamik gewinnen

Die Hydroformylierung machte im Jahr 2025 64,20 % der weltweiten Produktion aus, und für das Segment wird prognostiziert, dass es im Jahr 2031 noch immer einen dominanten Anteil von 58,90 % halten wird, da Katalysatoren aufgerüstet und CO-H₂-Verhältnisse zur Optimierung der Energieeffizienz eingestellt werden. Der Butyraldehyd Marktanteil der Hydroformylierung bleibt daher auch unter aggressiven Nachhaltigkeitsszenarien erheblich, da installierte Anlagen Versunkene-Kapital-Vorteile bieten. Linear-selektive Rhodium-Zeolith-Systeme haben den Trennungsenergiebedarf reduziert und die Ausbeuten gesteigert, was den wirtschaftlichen Grund für schrittweise Engpassbeseitigungen unterstützt.

Dennoch klettert die biobasierte Fermentation mit einer CAGR von 6,25 %, gestützt durch Vorteile in der Lebenszyklusbewertung und Förderprogramme, die Kohlenstoffintensitätssenkungen belohnen. Fortschritte bei Clostridium- und Zymomonas-Stämmen erschließen die Flexibilität der Einsatzstoffe, sodass Betreiber landwirtschaftliche Abfälle oder Glycerin mit wettbewerbsfähigen Titern in C4-Aldehyde umwandeln können. Das Prozessrisiko bleibt in Bezug auf die Hochskalierungskinetik und die nachgelagerte Aufreinigung bestehen, aber führende asiatische Großunternehmen haben Pilotanlagen angekündigt, um sich gegen zukünftige regulatorische Verschiebungen weg von fossilen Einsatzstoffen abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Asien hielt im Jahr 2025 54,40 % des globalen Umsatzes und dürfte seinen Vorsprung durch eine CAGR von 6,35 % bis 2031 ausbauen, angetrieben von milliardenschweren Oxo-Komplexen in Jiangsu, Shandong und Gujarat. Evergreen New Materials USD 1,4 Milliarden schwerer Feinchemikalienpark in Taizhou ist ein Beispiel für Kapazitätserweiterungen, die integrierte Ketten von Propylen über Oxo-Derivate bis hin zu hochmargigen Weichmachern unterstützen. Südostasiatische Hersteller profitieren von zollfreiem Exportzugang in den Block des Regionalen Umfassenden Wirtschaftspartnerschaftsabkommens, was die regionale Attraktivität für nachgelagerte Investoren weiter erhöht.

Deutschland und die Niederlande bilden das Fundament einer ausgewogenen Erzeuger-Verbraucher-Landschaft und unterstreichen Europas bedeutende Präsenz im Markt. Strenge Umweltgesetze beschleunigen die Einführung konformer Derivate und fördern Investitionsausgaben für emissionsarme Reaktoren und Lösungsmittelrückgewinnungskreisläufe. Gleichzeitig treiben grenzüberschreitende Kooperationen zwischen Harzwerken und Beschichtungsformulatoren Premium-Spezifikationen voran, die von hochreinem N-Butanol und maßgeschneiderten Oxo-Zwischenprodukten abhängen.

Nordamerika profitiert von preisgünstigem schiefergasbasiertem Propylen und beherbergt mehrere weltmaßstäbliche Hydroformylierungsanlagen entlang der US-Golfküste. Dieser Rohstoffvorteil unterstützt wettbewerbsfähige Exportpreise nach Lateinamerika und Europa, auch nach Frachtkosten. Südamerika, angeführt von Brasilien, sieht Mengenwachstum neben der soja- und zuckerrohrgetriebenen Agrochemikaliennachfrage und unterstützenden Steuerregelungen für Investitionen in Spezialchemikalien. Naher Osten und Afrika bleiben kleiner, verfolgen jedoch Wertschöpfungskettenintegrationsstrategien über die petrochemische Diversifizierung in Saudi-Arabien und Freizonen der Vereinigten Arabischen Emirate.

Wettbewerbslandschaft

Der Butyraldehyd Markt ist mäßig konsolidiert. BASF, Dow, Eastman Chemical und OXEA GmbH betreiben vertikal integrierte Anlagen, die Propylen-Versorgung, Oxo-Kapazität und Derivatelinien sichern. Diese Akteure nutzen Skaleneffekte, um die Kostenführerschaft zu behaupten, und lenken Investitionen in hochmargige nachgelagerte Additive. BASFs Entscheidung, Additive an seinem Standort in Nanjing auszubauen, unterstreicht einen taktischen Schritt, um Mengengewinne mit regionaler Nähe zu chinesischen Formulierungsunternehmen zu verbinden.

Asiatische Herausforderer – Luxi Chemical, Petronas Chemicals und mehrere südkoreanische Unternehmen – schließen Technologielücken durch die Lizenzierung erstklassiger Katalysatorsysteme und die Inbetriebnahme energieeffizienter Reaktoren. Sie profitieren von niedrigeren Investitionskosten und kundennaher Logistik im weltweit am schnellsten wachsenden Nachfragekorridor. Westliche Unternehmen reagieren, indem sie kohlenstoffarme Produktpaletten vermarkten und ISCC-Plus-zertifiziertes biobasiertes Butyraldehyd sichern, um die Scope-3-Ziele globaler Markeninhaber zu adressieren. Kooperationen zwischen Katalysatorentwicklern und Anlagenbetreibern beschleunigen die Markteinführung neuer Selektivitätsdurchbrüche, die Kostenkurven verschieben könnten.

Strategische Schritte gehen über die Beseitigung von Anlagenengpässen hinaus. Dow hat kürzlich Pipeline-Programme zur Kommerzialisierung von Butyraldehyd-abgeleiteten Aldehydacrylaten für Batterieverbinder skizziert, was eine Suche nach Hochtechnologieanwendungen signalisiert, bei denen frühes geistiges Eigentum Premium-Margen aufrechterhalten kann. Eastman verbindet sein Genter Extrusions-Upgrade mit Closed-Loop-Recyclingprotokollen für PVB-Glasverbundfolien, um die OEM-Loyalität zu sichern. Mit Blick auf die Zukunft werden das Zusammenspiel zwischen Effizienzgewinnen in der Hydroformylierung und Fortschritten bei biobasierten Verfahren die Margenspanne bestimmen und letztendlich die Wettbewerbsposition gestalten.

Butyraldehyd-Branchenführer

BASF SE

Dow

Eastman Chemical Company

KH Neochem Co., Ltd.

OXEA GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Perstorp hat eine globale Preiserhöhung für Butyraldehyd im Oxochemikalienmarkt angekündigt, um steigende Rohstoffkosten zu adressieren. Diese Preisanpassung dürfte den Butyraldehyd Markt beeinflussen, indem sie möglicherweise die Produktionskosten für nachgelagerte Industrien erhöht und die gesamte Marktdynamik beeinflusst.

- November 2024: Eastman Chemical Company hat Pläne angekündigt, seine Extrusionskapazitäten für Zwischenlagen an seinem Werk in Gent, Belgien, aufzurüsten und zu erweitern. Diese Initiative zielt darauf ab, die steigende Nachfrage nach Saflex-Polyvinylbutyral-(PVB)-Produkten im Automobilmarkt zu bedienen.

Umfang des globalen Butyraldehyd Marktberichts

Butyraldehyd (Butanal) ist eine farblose, stechend riechende Flüssigkeit. Es ist löslich, aber in den meisten organischen Lösungsmitteln nur teilweise in Wasser löslich. Es wird als Zwischenprodukt in den meisten chemischen Prozessen verwendet. Der Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in N-Butanol, 2-Ethylhexanol, Polyvinylbutyral und Sonstige segmentiert. Nach Anwendung in Farben und Lacke, Pharmazeutika, Agrochemikalien, Polymere und Sonstige. Der Bericht deckt auch die Marktgröße und Prognosen für Butyraldehyd in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurde die Marktgröße und Prognose auf der Basis von Umsatz (Mio. USD) durchgeführt.

| N-Butanol |

| 2-Ethylhexanol (2EH) |

| Polyvinylbutyral (PVB) |

| Sonstige Derivate |

| Farben und Lacke |

| Agrochemikalien |

| Pharmazeutika |

| Sonstige Anwendungen |

| Bau und Konstruktion |

| Automobil |

| Gesundheitswesen |

| Landwirtschaft |

| Sonstige (Konsumgüter und Elektronik) |

| Hydroformylierung (Oxo-Verfahren) |

| Katalytische Dehydrierung |

| Biobasierte Fermentation und Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | N-Butanol | |

| 2-Ethylhexanol (2EH) | ||

| Polyvinylbutyral (PVB) | ||

| Sonstige Derivate | ||

| Nach Anwendung | Farben und Lacke | |

| Agrochemikalien | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Automobil | ||

| Gesundheitswesen | ||

| Landwirtschaft | ||

| Sonstige (Konsumgüter und Elektronik) | ||

| Nach Prozesstechnologie | Hydroformylierung (Oxo-Verfahren) | |

| Katalytische Dehydrierung | ||

| Biobasierte Fermentation und Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Butyraldehyd Markt?

Der Butyraldehyd Markt wird voraussichtlich im Jahr 2026 USD 254,96 Millionen verzeichnen und soll bis 2031 auf USD 327,32 Millionen wachsen.

Welche Region dominiert die Butyraldehyd-Nachfrage?

Asien kontrolliert 54,40 % der globalen Nachfrage und soll bis 2031 mit einer CAGR von 6,35 % wachsen, getragen durch chinesische Kapazitätserweiterungen.

Warum ist N-Butanol so wichtig für die Butyraldehyd-Wertschöpfungskette?

N-Butanol erfasst 44,35 % der Derivatnachfrage, da es als bewährtes Lösungsmittel und Zwischenprodukt in der Beschichtungs-, Kleb- und Harzproduktion fungiert.

Wie beeinflussen Umweltvorschriften den Butyraldehyd-Verbrauch?

Strengere VOC-Vorschriften in Europa und Nordamerika steigern die Nachfrage nach konformen Derivaten, erhöhen jedoch auch die Handhabungs- und Emissionsminderungskosten.

Welche Technologietrends könnten traditionelle Produktionsrouten disruptieren?

Fortschritte bei Rhodium-Zeolith-Hydroformylierungskatalysatoren und aufkommende biobasierte Fermentationsplattformen versprechen höhere Selektivität, niedrigere CO₂-Fußabdrücke und größere Flexibilität bei den Einsatzstoffen.

Seite zuletzt aktualisiert am: