Epichlorhydrin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

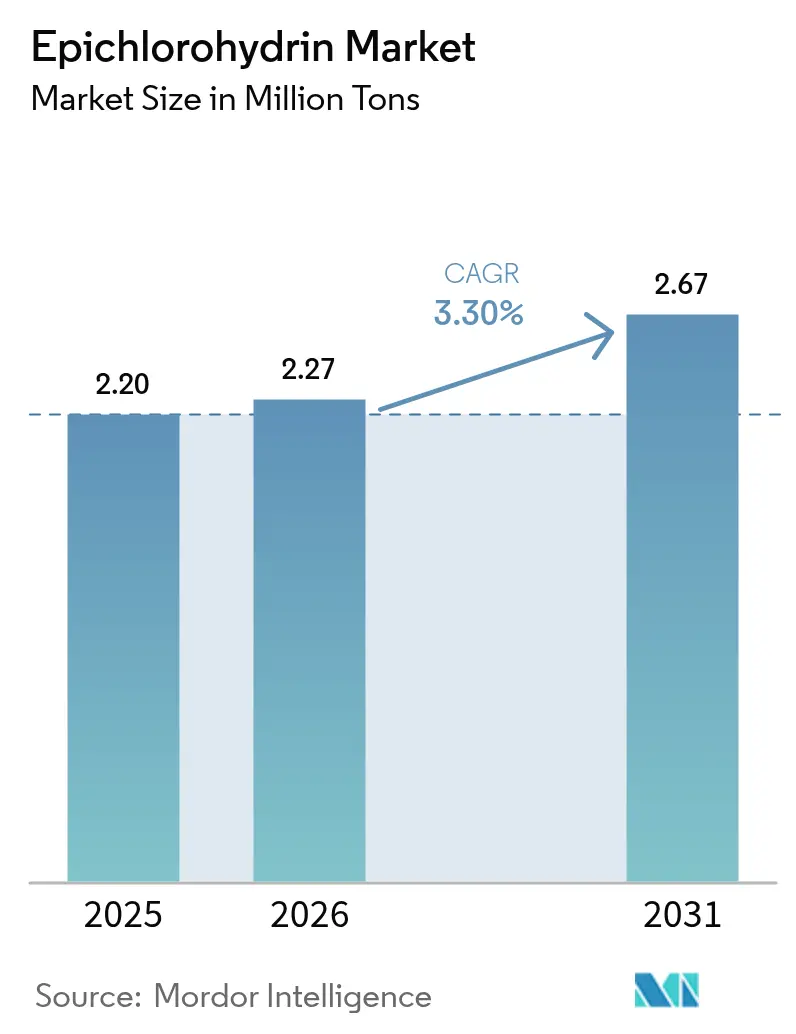

| Marktvolumen (2026) | 2.27 Millionen Tonnen |

| Marktvolumen (2031) | 2.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

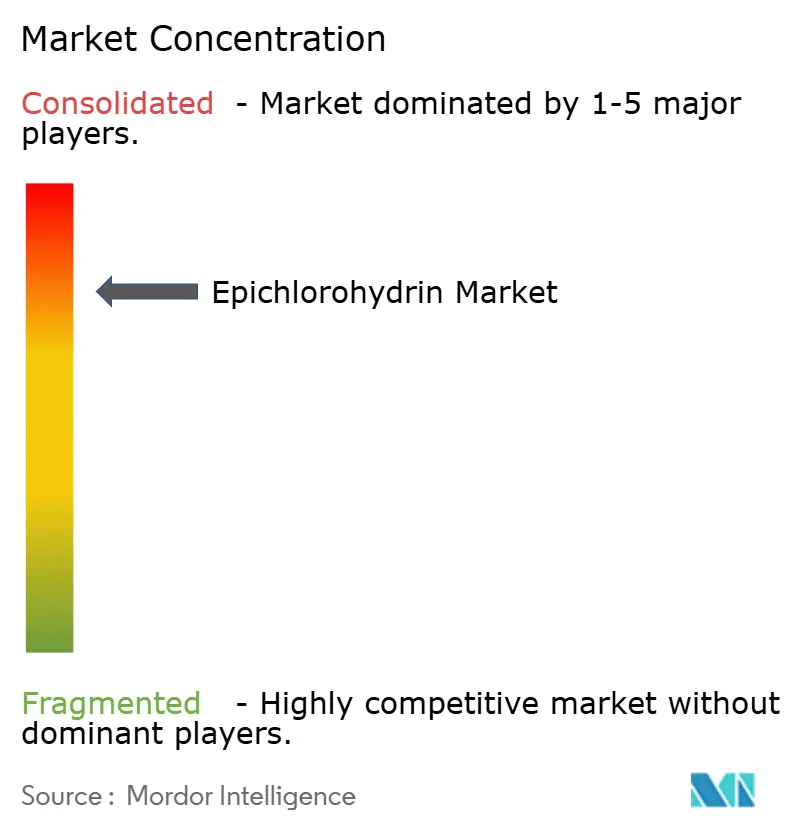

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epichlorhydrin-Marktanalyse von Mordor Intelligence

Die Epichlorhydrin-Marktgröße wird im Jahr 2026 auf 2,27 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 2,20 Millionen Tonnen, mit Projektionen für 2031 von 2,67 Millionen Tonnen, was einem Wachstum von 3,30 % CAGR im Zeitraum 2026–2031 entspricht. Das Volumenwachstum resultiert hauptsächlich aus der Expansion des Epoxidharzbereichs, neuen Kapazitätserweiterungen im asiatisch-pazifischen Raum sowie der zunehmenden Substitution von Erdölrouten durch glycerinbasierte Prozesse. Branchenteilnehmer erweitern die vertikale Integration in nachgelagerte Epoxidharze, um Rohstoffschwankungen abzufedern, während Investitionen in erneuerbare Rohstofftechnologien die Compliance-Kosten in Regionen mit verschärften Emissionsgrenzwerten senken. Obwohl Nordamerika und Europa mit höheren Energiekosten und strengeren Luftverschmutzungsvorschriften konfrontiert sind, erweitern globale Bautätigkeit, Installationen erneuerbarer Energien und die Miniaturisierung von Halbleiterbauelementen weiterhin die Anwendungsbreite und stützen die langfristige Nachfrage nach Epichlorhydrin.

Wichtigste Erkenntnisse des Berichts

- Nach Typ behielten ölbasierte Sorten im Jahr 2025 einen Epichlorhydrin-Marktanteil von 87,78 %; biobasierte Sorten sind auf dem Weg, bis 2031 mit einer CAGR von 3,96 % zu wachsen und damit den Gesamtmarkt zu übertreffen.

- Nach Anwendung entfielen 86,20 % der Epichlorhydrin-Marktgröße im Jahr 2025 auf Epoxidharze, die bis 2031 mit einer CAGR von 3,92 % expandieren sollen.

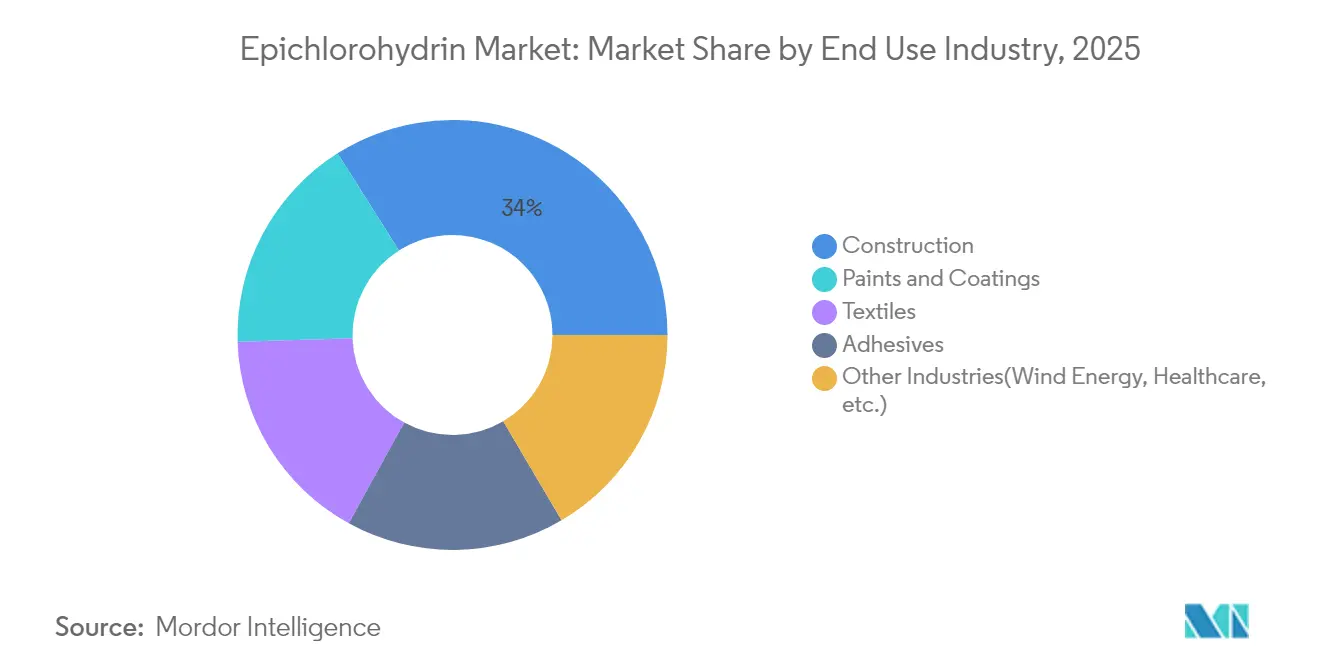

- Nach Endverbrauch entfielen 33,98 % der Epichlorhydrin-Nachfrage im Jahr 2025 auf das Bauwesen, während Windenergie- und Gesundheitsanwendungen zusammen die schnellste CAGR von 4,04 % bis 2031 verzeichnen.

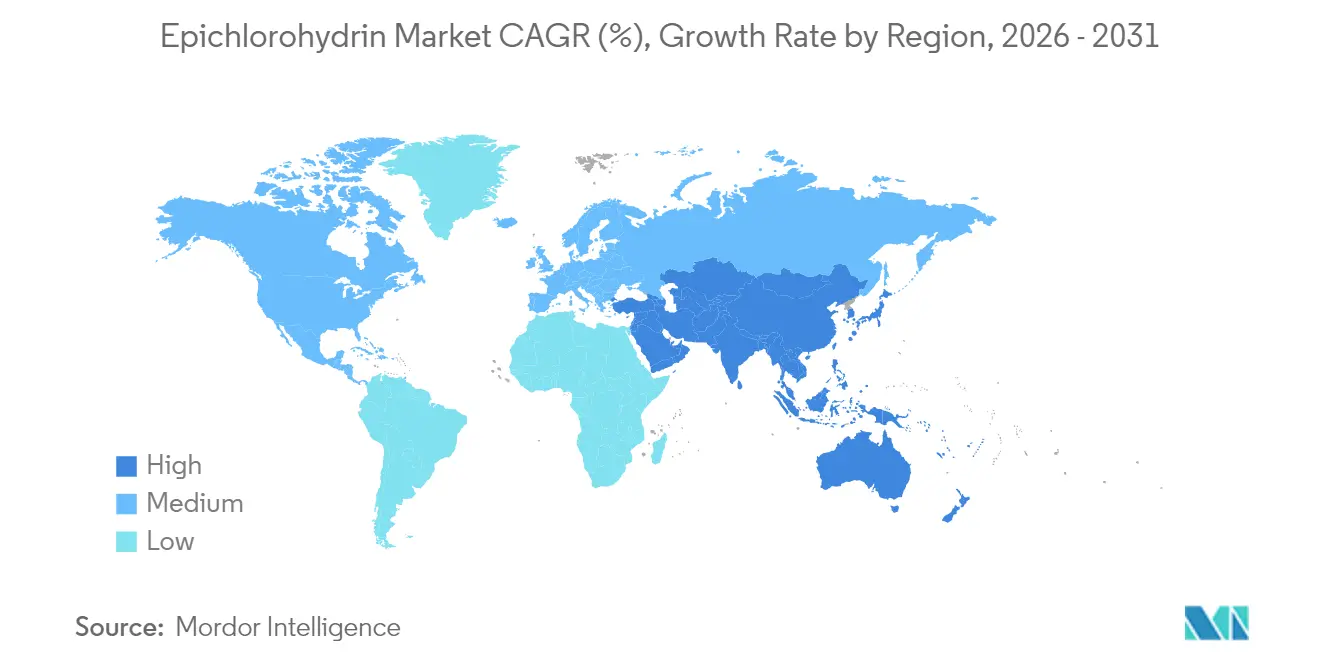

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 58,72 % der globalen Nachfrage im Jahr 2025 und soll bis 2031 mit der höchsten CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Epichlorhydrin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf biobasierte Rohstoffe | +0.7% | Global; frühe Gewinne im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Epoxidharzen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Erholung der Bautätigkeit | +0.5% | Asien-Pazifik; Nordamerika | Mittelfristig (2–4 Jahre) |

| Herstellung von Windturbinenblättern | +0.4% | Europa; Nordamerika; China | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in die Halbleiterverkapselung | +0.3% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit biobasierter Rohstoffe fördert nachhaltiges Wachstum

Ein wachsender Überschuss an Rohglycerin aus der Biodieselproduktion hat die wirtschaftliche Grundlage für die Glycerin-zu-Epichlorhydrin-Produktion gestärkt. Anlagen, die die Epicerol-Technologie einsetzen, reduzieren CO₂-Emissionen um 60 % und die Abwassererzeugung um bis zum Vierzigfachen im Vergleich zu Propylenrouten, erfüllen damit verschärfte Kohlenstoffvorschriften und qualifizieren sich für Anreize der Grünen Chemie. Produktionskosten von rund EUR 1.697 / Tonne liegen nun in Reichweite der aktuellen Marktpreise, was die Rentabilitätslücke bei sinkenden Glycerinpreisen verringert. AGC Chemicals Europe hat EPINITY im Jahr 2024 kommerzialisiert, und Epigral Limited hat die Inlandsproduktion in Indien unter Verwendung derselben Technologie aufgenommen, was die beschleunigte Akzeptanz unterstreicht. Da immer mehr Länder Lebenszykluskohlenstoff-Offenlegungen vorschreiben, bietet biobasiertes Epichlorhydrin den Herstellern einen glaubwürdigen Weg, langfristige Abnahmeverträge mit nachhaltigkeitsorientierten Kunden zu sichern.

Steigender Epoxidharzverbrauch verstärkt die Kernnachfrage

Epoxidharze absorbieren über 86 % der weltweiten Epichlorhydrin-Produktion und bilden damit die Grundlage für das Basiswachstum des Epichlorhydrin-Marktes. Infrastrukturaufrüstungen, schützende Industriebeschichtungen und fortschrittliche Verbundwerkstoffe für die Automobil- und Luftfahrtindustrie weiten den Epoxideinsatz weiter aus, während die Miniaturisierung von Elektronik hochreine, chlorarme Harzsorten erfordert. DCM Shrirams Epoxidharz-Komplex im Wert von 120 Millionen USD in Gujarat ist ein Beispiel für regionale Rückwärtsintegration, die auf die Sicherung einer eigenen Epichlorhydrin-Versorgung ausgelegt ist. Da Beschichtungshersteller wasserbasierte und lösungsmittelfreie Linien einführen, um Vorschriften zu flüchtigen organischen Verbindungen zu erfüllen, steigt der Epoxidbedarf pro Quadratmeter und verlängert den Wachstumspfad bis 2030.

Expansion des Bausektors stützt die Volumenabnahme

Obwohl höhere Zinssätze die westlichen Wohnungsbaubeginne im Jahr 2024 gedämpft haben, halten Konjunkturprogramme in China, Indien und den Vereinigten Staaten groß angelegte Transport-, Gewerbe- und Wohnbauprojekte am Laufen. Langlebige Bodenbeläge, korrosionsbeständige Bewehrungsbeschichtungen und epoxidgebundene Strukturklebstoffe sind alle auf epichlorhydrinbasierte Harze angewiesen. Staatliche Vorgaben für längere Entwurfslebensdauern und niedrigere Wartungskosten drängen Bauherren zu Epoxidsystemen mit zertifizierten Umweltproduktdeklarationen, was einen stetigen Verbrauch auch in zyklischen Abschwüngen sichert. Das Segment behält den größten Einzelanteil an der Endverbrauchsnachfrage und stellt sicher, dass die Bautätigkeit eine verlässliche Last für künftige Kapazitätserweiterungen bleibt.

Herstellung von Windturbinenblättern erweitert den Anwendungsbereich

Globale Ziele für erneuerbare Energie haben den Ausbau von Windparks beschleunigt und die Nachfrage nach Verbundblättern gesteigert. Epichlorhydrinbasierte Epoxidmatrizen liefern die hohe Glasübergangstemperatur und Ermüdungsbeständigkeit, die für immer längere Blätter erforderlich sind. Jüngste Laborergebnisse zeigen, dass Disulfid-Epoxid-Additive kovalent-anpassungsfähige Netzwerke erzeugen, die es ermöglichen, Blattabschnitte unter Beibehaltung der strukturellen Integrität wiederzuverarbeiten. Eine solche Recyclingfähigkeit begegnet der wachsenden Besorgnis über Blattdeponieabfälle, und der regulatorische Druck für End-of-Life-Lösungen soll zusätzliche Volumina in Richtung Epoxidsysteme der nächsten Generation lenken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltbedingte Compliance-Kosten | -0.8% | Nordamerika; Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz nicht-epoxidischer aliphatischer Harze | -0.3% | Europa, Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisschwankungen belasten die Margen

Die Preise für Propylen und Ätznatron schwankten im Jahr 2024 weiterhin stark, was die globale Energiepreisunsicherheit und periodische Ausfälle in Chlor-Alkali-Einheiten widerspiegelt. Während asiatische Lieferanten vorübergehend von niedrigeren Produktionskosten profitierten, kämpften europäische Hersteller mit hohen Stromtarifen, was die Margen komprimierte. Unternehmen mit integrierten Chlor-Alkali-Anlagen haben die Volatilität teilweise ausgeglichen, doch ungesicherte Hersteller sehen sich einem Margendruck ausgesetzt, der Debottlenecking-Pläne verzögern kann. Biobasierte Einheiten bieten eine alternative Kostenbasis, bleiben jedoch den Glycerinpreisen ausgesetzt, die an Biodieselpolitiken gebunden sind. Absicherungsstrategien und diversifizierte Beschaffung bleiben daher im Zeitraum 2025–2026 im Vordergrund der Beschaffungspraktiken.

Verschärfte Umweltvorschriften erhöhen die Compliance-Last

Die Änderungen der US-Umweltschutzbehörde von 2024 zu NESHAP und NSPS schreiben zusätzliche Entlüftungskontrollen vor, die zusammen 1.372 Tonnen pro Jahr an Emissionen gefährlicher Luftschadstoffe aus chemischen Anlagen einsparen[1]Umweltschutzbehörde, „Regulatorische Folgenabschätzung für die endgültigen neuen Quellenleistungsstandards für die synthetische organische chemische Fertigungsindustrie und nationale Emissionsstandards für gefährliche Luftschadstoffe für die synthetische organische chemische Fertigungsindustrie und die Gruppe I & II Polymere und Harze Industrie,” epa.gov. Ähnliche Bestimmungen in Kanada erfordern nun eine Meldepflicht für Verbraucherproduktanwendungen, die 0,1 % Epichlorhydrin w/w überschreiten [2]Regierung Kanadas, „Verordnung 2024-87-20-01 zur Änderung der Inlandsstoffliste,” gazette.gc.ca. Investitionsausgaben für Wäscher, Fackelsysteme und Leckageerkennungs-Upgrades erhöhen die Betriebskosten und begünstigen Anlagen mit modernen, emissionsarmen Designs oder erneuerbaren Rohstoffwegen. Während diese Vorschriften die Gesundheitsergebnisse der Gemeinschaft verbessern, können sie die kurzfristige Rentabilität belasten und marginale Produktion in Regionen mit geringeren regulatorischen Anforderungen verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biobasierte Sorten gewinnen an Dynamik

Erdölbasiertes Epichlorhydrin behielt im Jahr 2025 einen Anteil von 87,78 % am globalen Verbrauch, was 1.931,16 Kilotonnen entspricht, doch biobasierte Volumina wuchsen schneller und schlossen das Jahr bei 268,84 Kilotonnen ab. Die dem biobasierten Epichlorhydrin-Markt zuzurechnende Marktgröße soll mit einer CAGR von 3,96 % wachsen, angetrieben durch politische Anreize für kohlenstoffarme Chemikalien und die wachsende Glycerinverfügbarkeit aus Biodieselströmen. Im Gegensatz dazu wird die ölbasierte Route voraussichtlich um fast 70 Basispunkte hinter dem Gesamtmarkt für Epichlorhydrin zurückbleiben, bedingt durch steigende Kohlenstoffgebühren in Europa und die schrittweise Verlagerung multinationaler Kunden hin zu grüneren Lieferketten.

Hersteller, die die Epicerol-Technologie einsetzen, berichten durchgängig von 60 % niedrigeren Treibhausgasemissionen und bis zu vierzigfachen Reduzierungen der Abwassereinleitung im Vergleich zum Allylchlorierungsverfahren. Frühe Anwender in Asien, insbesondere in Thailand und Indien, zeigen, dass biobasierte Einheiten Skaleneffekte über 50 ktpa erreichen können, was andere Chlor-Alkali-Unternehmen dazu ermutigt, ähnliche Technologien zu lizenzieren. Im Prognosezeitraum können schrittweise Effizienzgewinne und potenziell niedrigere Glycerinpreise den Kostenaufschlag komprimieren und es biobasierten Sorten ermöglichen, in Nischenbereiche der elektronischen Verkapselung vorzudringen, wo ultraniedriger Chlorgehalt entscheidend ist.

Nach Anwendung: Epoxidharze behaupten ihre Dominanz

Epoxidharze absorbierten im Jahr 2025 1.896,4 Kilotonnen, was 86,20 % der Gesamtnachfrage entspricht. Ihre CAGR von 3,92 % bis 2031 stellt sicher, dass der Epichlorhydrin-Markt weiterhin dem Wachstum des Epoxidharzbereichs folgt. Bauwesen, Schutzbeschichtungen und elektrische Laminate führen die Volumenabnahme an, während fortschrittliche Verbundwerkstoffe in der Luft- und Raumfahrt sowie in der Windenergie höherwertige Sorten liefern. Der mit Wasserbehandlungsflockungsmitteln verbundene Epichlorhydrin-Marktanteil bleibt bescheiden, aber stabil, da strenge Trinkwasserstandards zulässige Monomerrückstände begrenzen.

Die Halbleiterverkapselung stellt eine schnell wachsende, hochwertige Nische dar. Patentanmeldungen, die Epoxidsysteme mit niedrigem ppm-Chlorgehalt beschreiben, unterstreichen das Bestreben der Branche nach höherer Wärmeleitfähigkeit und minimalem Verzug beim Reflow-Löten. Obwohl die Volumina vergleichsweise gering sind, veranlassen ihre erhöhten Margen die Hersteller, dedizierte Reinigungsanlagen zu unterhalten. Gleichzeitig treibt die regulatorische Kontrolle über potenzielle Monomermigration in Trinkwasser kontinuierliche Forschung und Entwicklung in ultraniederresiduale Prozesse voran und erhält die Relevanz der Epichlorhydrin-Branche in sicherheitskritischen Anwendungen.

Nach Endverbrauchsbranche: Bauwesen behält die Führung trotz Gegenwind

Der Bausektor verbrauchte im Jahr 2025 747,56 Kilotonnen epichlorhydrinbasierter Produkte, was 33,98 % der globalen Nachfrage entspricht. Städtische Infrastrukturprojekte in Indien und Südostasien glichen schwächere Wohnausgaben in Europa aus und ermöglichten dem Segment ein moderates Jahreswachstum. Innenbodenbeschichtungen, chemikalienbeständiger Fugenmörtel und epoxidgebundene Betonüberzüge bilden den Grundverbrauch, während staatliche Vorgaben für umweltfreundliche Baumaterialien emissionsarme, hochfeststoffhaltige Formulierungen fördern, die den Epichlorhydrin-Einsatz pro fertiger Oberfläche intensivieren.

Farben und Beschichtungen belegten den zweiten Platz und profitierten von einer raschen Erholung der Automobilerstausrüsterproduktion und der Verteidigungsausgaben. Klebstoffe für Ingenieurholz und Strukturbaugruppen verzeichneten ein mittleres einstelliges Wachstum, was die anhaltende Substitution lösungsmittelbasierter Systeme verdeutlicht. Aufstrebende Sektoren – Windenergie-Verbundwerkstoffe, Medizinprodukte und Spezialelastomere – verzeichnen zusammen die schnellste CAGR von 4,04 %. Hersteller, die auf diese Nischen abzielen, setzen Sortendifferenzierungsstrategien wie ultrareines oder elastomermodifiziertes Epoxid ein, um höhere Deckungsbeiträge zu sichern und damit die Einnahmequellen über zyklische Bautrends hinaus zu diversifizieren.

Geografische Analyse

Der asiatisch-pazifische Raum führte die globale Nachfrage mit 1.291,84 Kilotonnen im Jahr 2025 an, was 58,72 % des Epichlorhydrin-Marktes entspricht. Das anhaltende CAGR-Wachstum von 4,12 % resultiert aus einer robusten nachgelagerten Epoxidharzexpansion, Kapazitätsinvestitionen in Indien und der chinesischen Industriepolitik, die auf Selbstversorgung bei fortschrittlichen Materialien setzt. Regionale Hersteller profitieren vom Zugang zu wettbewerbsfähig bepreistem Propylen und unterstützenden Infrastrukturinvestitionen, was die Lieferkettenflexibilität verbessert. Die Epichlorhydrin-Marktgröße im asiatisch-pazifischen Raum soll daher bis 2031 ihren Vorsprung gegenüber anderen Regionen ausbauen.

Nordamerika behält einen bedeutenden hochwertigen Verbrauch in Luft- und Raumfahrtverbundwerkstoffen, Halbleiterverkapselung und Spezialbeschichtungen. Allerdings führen Emissionskontroll-Nachrüstungen, die unter überarbeiteten Vorschriften der Umweltschutzbehörde vorgeschrieben sind, zu Investitionsausgaben, die schrittweise Importe biobasierter Sorten aus Asien begünstigen könnten. Europa steht vor ähnlichen Herausforderungen: Hohe Energiekosten, langsameres BIP-Wachstum und strenge Kohlenstoffpreissysteme komprimieren die Margen und veranlassen die Konsolidierung kleinerer Epoxidformulierungsunternehmen. Dennoch sorgt die EU-Finanzierung für den Ausbau von Offshore-Windkraft und Batterie-Gigafabriken für selektive Nachfragenischen für hochwertige Epichlorhydrin-Derivate.

Lateinamerika, der Nahe Osten und Afrika machen zusammen weniger als 10 % der globalen Volumina aus, bieten aber langfristiges Potenzial. Brasiliens Infrastrukturkonzessionen und Saudi-Arabiens Agenden zur chemischen Diversifizierung schaffen lokalisierte Nachfragegruppen. Während der Pro-Kopf-Verbrauch derzeit gering ist, versprechen steigende Urbanisierung und Ziele für erneuerbare Energien ein schrittweises Wachstum, das globale Lieferanten durch den Einsatz von Importterminals und regionalen Mischzentren erschließen können.

Wettbewerbslandschaft

Der globale Epichlorhydrin-Markt ist konzentriert, wobei die wichtigsten Akteure vertikale Integration nutzen, um die Rohstoffkostenvolatilität zu mindern und eigene Absatzmärkte zu sichern. AGCs Chlor-Alkali-Netzwerk in Südostasien unterstützt Inlands- und Exportmärkte, während seine EPINITY-Linie die Nachhaltigkeit verbessert. Indische Hersteller wie Epigral expandieren rasch, da das Unternehmen eine Kapazitätserweiterung von 100 ktpa in Dahej genehmigt hat, um die Inlands- und Exportnachfrage zu decken. Technologielizenzgeber wie Technip Energies treiben die Nachhaltigkeit mit glycerinbasierten Prozessen voran. Strategische Prioritäten umfassen die Optimierung von Brownfield-Anlagen, die Ansiedlung in der Nähe von Zentren für erneuerbare Energien und die Nutzung biogener Rohstoffe zur Erreichung von Zielen, während Partnerschaften mit nachgelagerten Sektoren die Nachfrage und Cross-Selling-Möglichkeiten steigern.

Führende Unternehmen der Epichlorhydrin-Branche

Solvay

Sumitomo Chemical Co., Ltd.

Olin Corporation

Shandong Haili Chemical Industry Co., Ltd.

Grasim Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Der Vorstand von Epigral genehmigte einen Plan zur Verdoppelung der Epichlorhydrin-Kapazität in seiner Anlage in Dahej, Gujarat. Die Kapazität wird um 50.000 TPA erhöht und damit auf insgesamt 100.000 TPA gebracht, in Erwartung eines Nachfrageanstiegs in den kommenden Jahren.

- Februar 2024: DCM Shriram Chemicals investierte 120 Millionen USD in eine Epoxidharzanlage, die seine integrierte Epichlorhydrin-Anlage (ECH) ergänzt. Die ECH-Anlage soll 2025 fertiggestellt werden.

Globaler Epichlorhydrin-Marktbericht – Umfang

Epichlorhydrin ist ein hochreaktives chemisches Zwischenprodukt. In reiner Form ist Epichlorhydrin eine klare, farblose Flüssigkeit. Das Vorhandensein eines Epoxidringes und eines Chloratoms im Molekül ermöglicht es Epichlorhydrin, leicht verschiedene chemische Reaktionen mit vielen Arten von Verbindungen einzugehen, was seinen weitreichenden Einsatz als chemisches Zwischenprodukt begründet. Der Epichlorhydrin-Markt ist nach Produkt, Typ, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Epichlorhydrin segmentiert. Nach Typ ist der Markt in ölbasiertes Epichlorhydrin und biobasiertes Epichlorhydrin segmentiert. Nach Anwendung ist der Markt in Epoxidharze, synthetisches Glycerin, Epichlorhydrin-Elastomere, spezielle Wasserbehandlungschemikalien und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Epichlorhydrin-Markt in 13 Ländern in den wichtigsten Regionen. Für alle oben genannten Segmente wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Ölbasiertes Epichlorhydrin |

| Biobasiertes Epichlorhydrin |

| Epoxidharze |

| Spezielle Wasserbehandlungschemikalien |

| Synthetisches Glycerin |

| Epichlorhydrin-Elastomere |

| Sonstige Anwendungen (Pharmazeutika usw.) |

| Bauwesen |

| Farben und Beschichtungen |

| Klebstoffe |

| Textilien |

| Sonstige Branchen (Windenergie, Gesundheitswesen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ölbasiertes Epichlorhydrin | |

| Biobasiertes Epichlorhydrin | ||

| Nach Anwendung | Epoxidharze | |

| Spezielle Wasserbehandlungschemikalien | ||

| Synthetisches Glycerin | ||

| Epichlorhydrin-Elastomere | ||

| Sonstige Anwendungen (Pharmazeutika usw.) | ||

| Nach Endverbrauchsbranche | Bauwesen | |

| Farben und Beschichtungen | ||

| Klebstoffe | ||

| Textilien | ||

| Sonstige Branchen (Windenergie, Gesundheitswesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Epichlorhydrin-Marktes zwischen 2026 und 2031?

Der Epichlorhydrin-Markt soll mit einer CAGR von 3,30 % wachsen und von 2,27 Millionen Tonnen im Jahr 2026 auf 2,67 Millionen Tonnen im Jahr 2031 steigen.

Welche Anwendung wird bis 2031 das größte Epichlorhydrin-Volumen antreiben?

Epoxidharze bleiben die dominierende Anwendung, machen mehr als 86 % der Nachfrage aus und wachsen mit einer CAGR von 3,92 %.

Warum ist der asiatisch-pazifische Raum der führende regionale Verbraucher von Epichlorhydrin?

Rasche Industrialisierung, erhebliche Bauausgaben und wachsende Epoxidharzkapazitäten verleihen dem asiatisch-pazifischen Raum einen Anteil von 58,72 % an der globalen Nachfrage, den höchsten weltweit.

Welche regulatorischen Trends prägen künftige Versorgungsstrategien?

Strengere Luftschadstoffgrenzwerte in Nordamerika und Europa sowie Kanadas neue Meldepflichten für Aktivitäten drängen die Hersteller zur Einführung saubererer Technologien und biobasierter Rohstoffe.

Seite zuletzt aktualisiert am: