Phthalsäureanhydrid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

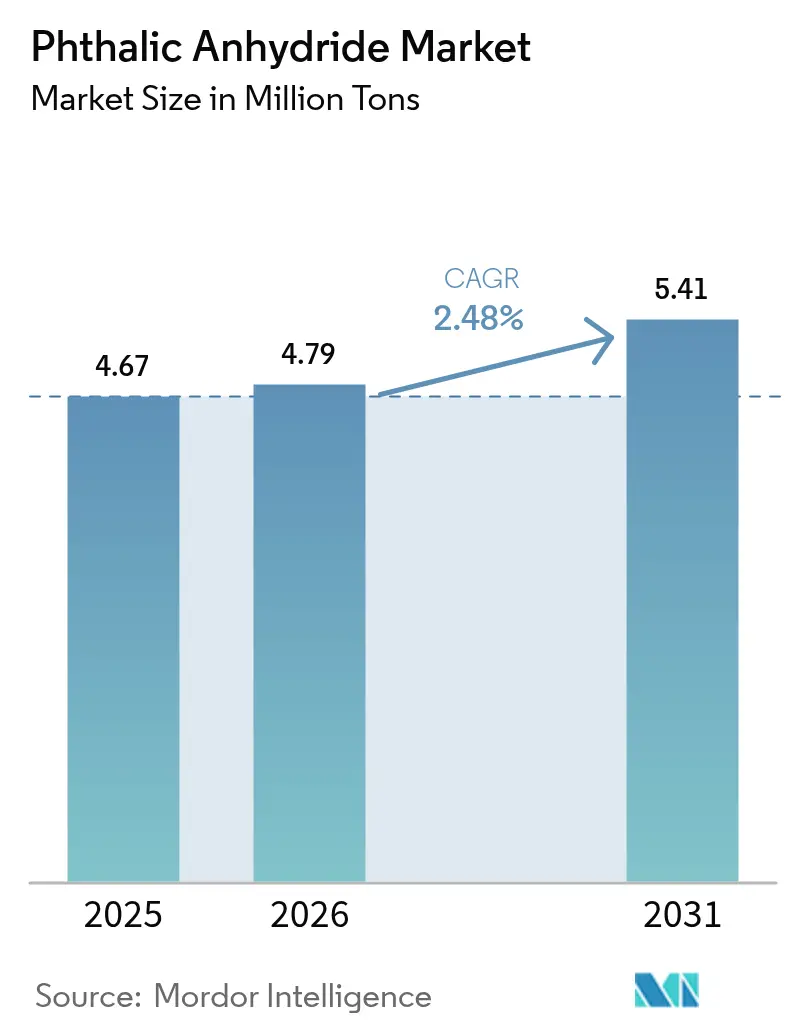

| Marktvolumen (2026) | 4.79 Millionen Tonnen |

| Marktvolumen (2031) | 5.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phthalsäureanhydrid-Marktanalyse von Mordor Intelligence

Die Größe des Phthalsäureanhydrid-Marktes wird voraussichtlich von 4,67 Millionen Tonnen im Jahr 2025 auf 4,79 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 5,41 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 2,48 % über den Zeitraum 2026–2031 entspricht. Die weltweite Nachfrage richtet sich neu aus, da das Angebot an kohleteerbasiertem Naphthalin knapper wird, während neue Orthoxylol-Routen in Asien den Margendruck auf westliche Anlagen verstärken. Die Preisschwäche in China, wo die Spotpreise im Jahr 2025 um 9,6 % fielen, spiegelt durchschnittliche Auslastungsraten von 50–75 % wider und verdeutlicht das anhaltende Überangebot, selbst wenn Elektrofahrzeugverkabelungen und Windturbinenverbundwerkstoffe den Verbrauch in Spezialmarktnischen ankurbeln. Regionale politische Veränderungen fügen eine weitere Ebene hinzu: Indiens petrochemisches Programm im Wert von 37 Milliarden USD wird die Eigenversorgung mit Zwischenprodukten erhöhen, und die Europäische Union klassifiziert Phthalsäureanhydrid nun als Atemwegssensibilisator, was die phthalatfreie Neuformulierung beschleunigt. Hersteller, die eine eigene Rohstoffversorgung mit ISO-9001-Qualitätssystemen kombinieren, sind am besten positioniert, um ihre Margen zu verteidigen, da globale Öl-zu-Chemikalien-Komplexe das Aromatenangebot weiter ausweiten.

Wichtigste Erkenntnisse des Berichts

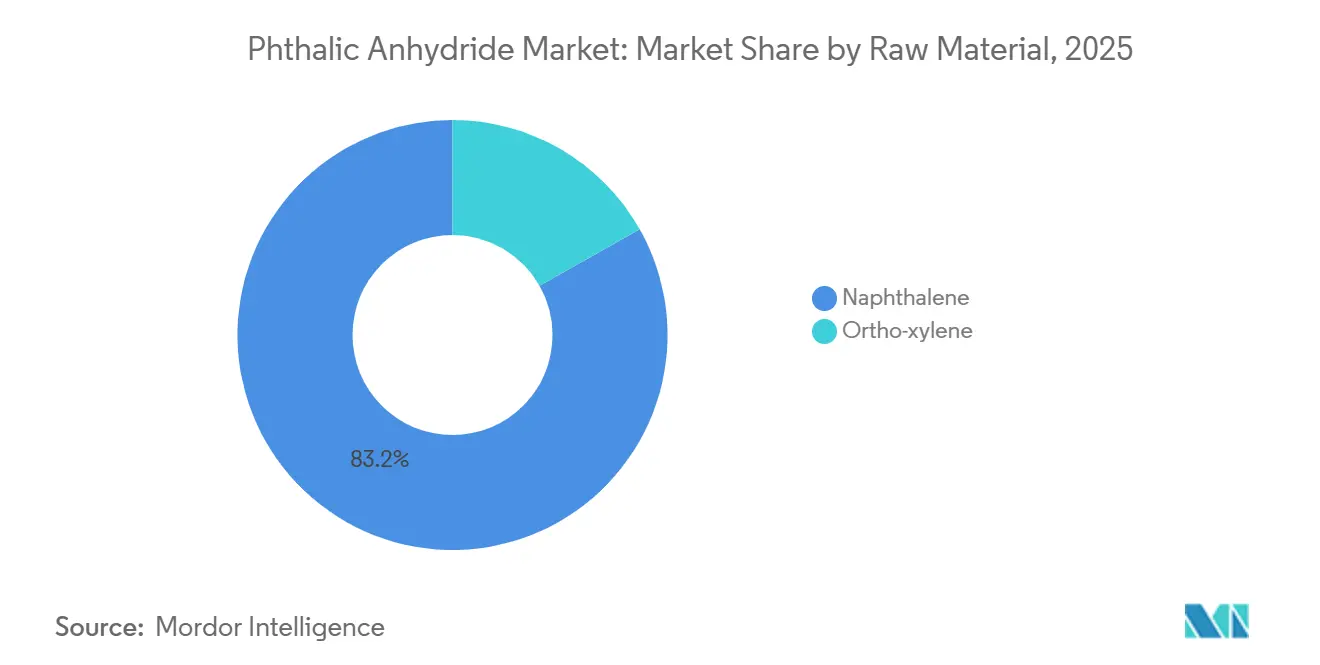

- Nach Rohmaterial entfiel im Jahr 2025 ein Anteil von 83,18 % der Phthalsäureanhydrid-Marktgröße auf Naphthalin; Orthoxylol wird zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 3,31 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 54,71 % des Phthalsäureanhydrid-Marktanteils auf Weichmacher, während ungesättigte Polyesterharze bis 2031 mit einer CAGR von 4,41 % wachsen sollen.

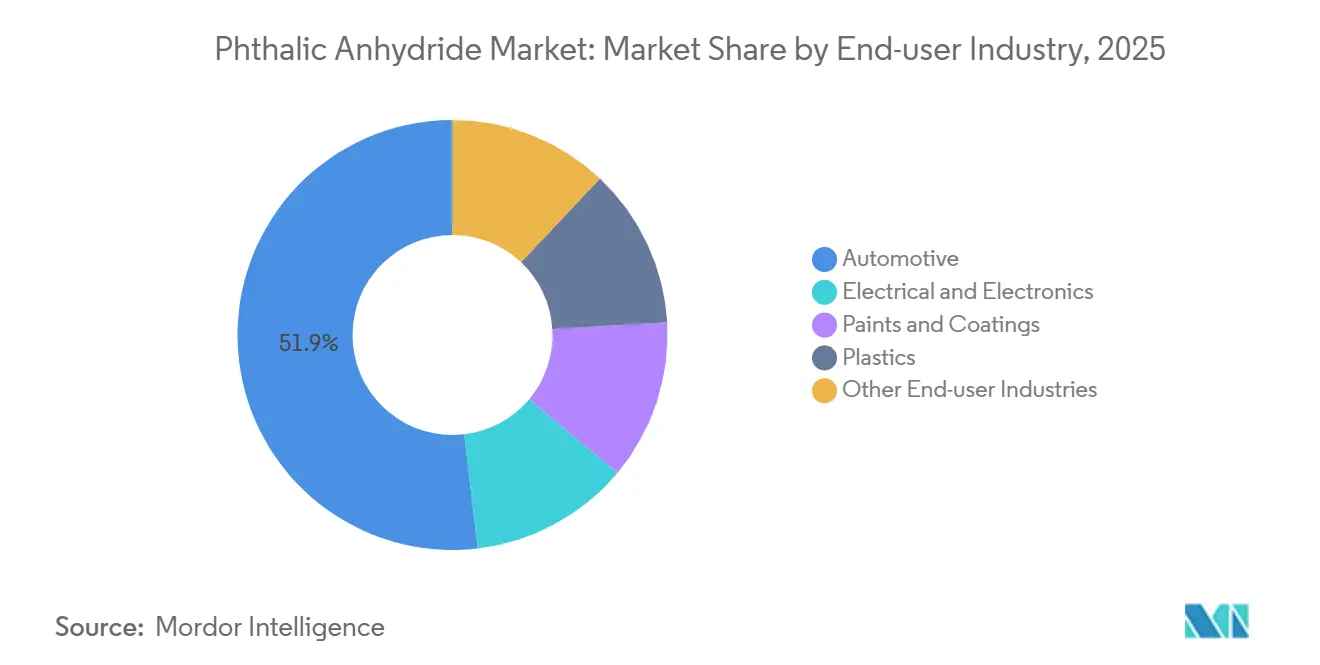

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 51,88 % der Phthalsäureanhydrid-Marktgröße auf die Automobilbranche, während Elektro und Elektronik bis 2031 mit einer CAGR von 4,15 % voranschreitet.

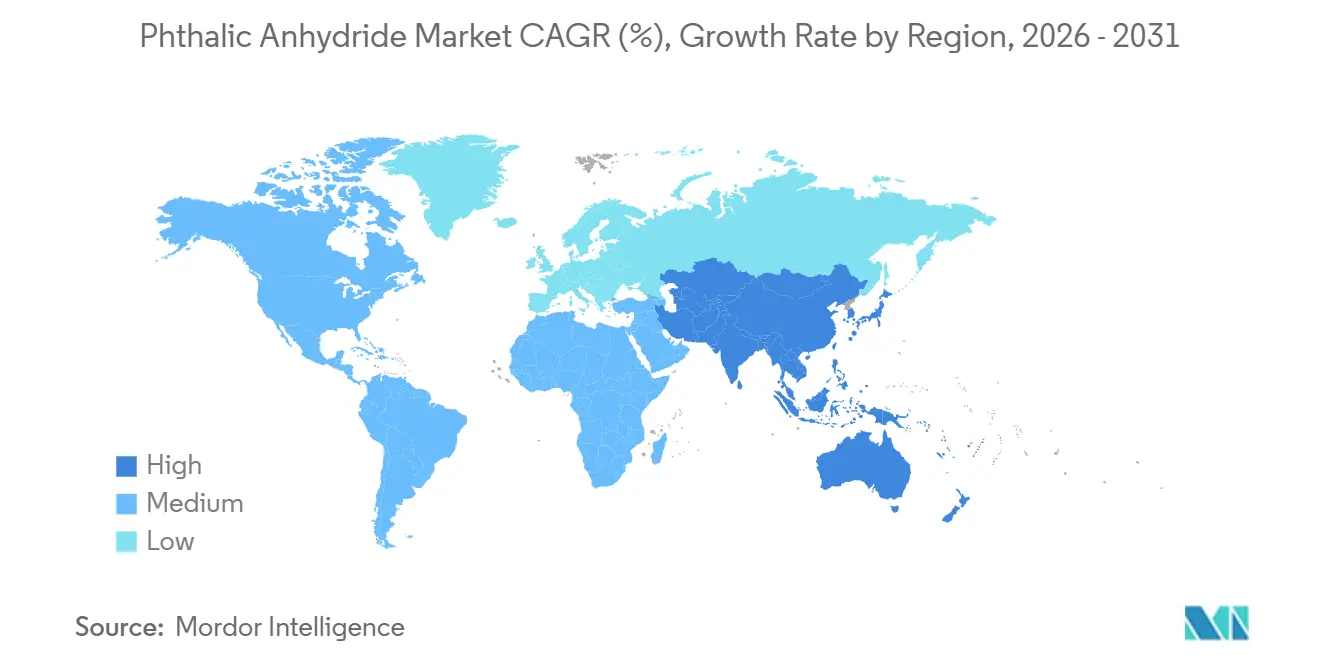

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 61,78 % am Phthalsäureanhydrid-Markt und wird bis 2031 voraussichtlich eine CAGR von 3,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Phthalsäureanhydrid-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Einsatzes von ungesättigten Polyesterharzen in Windturbinenblättern | +0.6% | Weltweit, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Europa (Deutschland, Dänemark) | Mittelfristig (2–4 Jahre) |

| Boom bei Weichmachern für Elektrofahrzeug-Kabel und -Leitungen | +0.7% | Asien-Pazifik (China, Japan, Südkorea), Nordamerika (Vereinigte Staaten), Europa (Deutschland) | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen durch kostengünstige asiatische Hersteller | +0.5% | Asien-Pazifik (China, Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Polyacrylnitril-basierte metallorganische Gerüstverbindungen für Kohlenstoffabscheidung und -verwertung | +0.2% | Weltweit, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Elektroadditiv-Funktion in Hochspannungs-Lithium-Ionen-Zellen | +0.3% | Asien-Pazifik (China, Japan, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Einsatzes von ungesättigten Polyesterharzen in Windturbinenblättern

Kapazitätserweiterungen bei Windenergieanlagen verändern die Nachfrage nach ungesättigten Polyesterharzen, was wiederum den Verbrauch von Phthalsäureanhydrid nach oben zieht. Globale Windturbineninstallationen erfordern Verbundblätter, die Glasfaser mit Matrizen aus ungesättigten Polyesterharzen kombinieren, und jedes Megawatt Offshore-Kapazität verbraucht etwa 15–20 Tonnen Verbundmaterial. China hat im Jahr 2025 mehr als 70 GW in Betrieb genommen, während Indien bis 2030 500 GW an erneuerbaren Energien anstrebt, was eine anhaltende Nachfrage nach hochreinem Phthalsäureanhydrid in korrosionsbeständigen Harzsystemen antreibt[1]Ministerium für neue und erneuerbare Energien, "Jahresbericht 2025-26," mnre.gov.in. Offshore-Projekte in der Nordsee und der Taiwanstraße verstärken die Nachfrage zusätzlich, da marine Umgebungen Harzsysteme mit überlegener hydrolytischer Stabilität erfordern – ein Leistungsmerkmal, das direkt mit der aromatischen Gerüststeifigkeit von Phthalsäureanhydrid zusammenhängt.

Boom bei Weichmachern für Elektrofahrzeug-Kabel und -Leitungen

Elektrofahrzeugarchitekturen erfordern Kabelbäume, die für 400–800-Volt-Systeme ausgelegt sind, und die Kabelisolierung muss über eine Nutzungsdauer von 15 Jahren thermischen Zyklen, elektromagnetischen Störungen und mechanischem Abrieb standhalten. Jedes batterieelektrische Fahrzeug enthält bis zu 2 km Verkabelung, die 3–4 kg weichgemachtes PVC benötigt. Die weltweite Produktion von Elektrofahrzeugen überstieg im Jahr 2025 14 Millionen Einheiten und steigerte den Verbrauch von Phthalatestern für DINP und DIDP, trotz des parallelen Interesses an DOTP- und DINCH-Alternativen zur Einhaltung der REACH-Grenzwerte von 0,1 Gew.-% für herkömmliche Orthophthalate[2] Internationale Energieagentur, "Globaler Ausblick für Elektrofahrzeuge 2026," iea.org.

Kapazitätserweiterungen durch kostengünstige asiatische Hersteller

Hersteller im asiatisch-pazifischen Raum haben in den Jahren 2024–2025 über 300.000 Tonnen neue Phthalsäureanhydrid-Kapazität in Betrieb genommen, wobei IG Petrochemicals' Greenfield-Anlage mit 80.000 Tonnen in Indien (Investition von 6.000 Millionen INR) und Aekyungs Erweiterung in Ningbo um 50.000 Tonnen die Welle anführten. Diese Projekte nutzen integrierte Naphtha-Cracker und eigene Orthoxylol-Ströme und erzielen Barkosten, die 15–20 % unter denen westlicher Hersteller liegen, die auf Handelseinsatzstoffe angewiesen sind. Chinas Hochqualitäts-Petrochemieplan 2025–26 verknüpft Baugenehmigungen mit Umweltprüfungen, konzentriert neue Kapazitäten innerhalb großer Konzerne und verstärkt das globale Überangebot.

Polyacrylnitril-basierte metallorganische Gerüstverbindungen für Kohlenstoffabscheidung und -verwertung

Polyacrylnitril-basierte metallorganische Gerüstverbindungen, die Phthalsäure-Linker enthalten, stellen eine aufkommende Grenze bei der Nachverbrennungs-CO₂-Abscheidung dar. Diese Gerüstverbindungen erreichen Oberflächen von mehr als 3.000 Quadratmetern pro Gramm und zeigen eine selektive Adsorption von CO₂ gegenüber Stickstoff bei Rauchgaskonzentrationen (10–15 % CO₂). Pilotinstallationen in kohlebefeuerten Kraftwerken in China und Zementwerken in Europa haben Abscheideeffizienzen von über 85 % validiert, mit Regenerationszyklen, die über 1.000 Zyklen stabil sind. Sollten die EU-Kohlenstoffgrenzzölle steigen, könnte die Nachfrage nach metallorganischen Gerüstverbindungen bis 2030 auf 15.000 Tonnen hochreines Phthalsäureanhydrid ansteigen, was für Hersteller, die Sub-ppm-Chloridspezifikationen erfüllen können, eine Nischenprämienabsatzmöglichkeit eröffnet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu biobasierten Anhydriden in Beschichtungen | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückgang der Kohleteerversorgung für die Naphthalin-Route | -0.5% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Phthalatfreie Alkydchemien gewinnen Marktanteile | -0.3% | Weltweit, mit der schnellsten Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu biobasierten Anhydriden in Beschichtungen

Alkydharzhersteller substituieren Phthalsäureanhydrid durch Azelainsäure, Fumarsäure und ligninbasierte aromatische Monomere, um Nachhaltigkeitsziele zu erreichen und Scope-3-Emissionen zu reduzieren. Perstorps ISCC-PLUS-zertifizierte Anlage in Sayakha, Indien, die 2024 in Betrieb genommen wurde, produziert massenausgeglichene Polyole und Zwischenprodukte aus erneuerbaren Rohstoffen und ermöglicht es Lackherstellern, bis zu 70 % Bioanteil ohne Neuformulierung zu beanspruchen. Europäische Lackhersteller substituieren nun 8–10 % des Phthalsäure-Einsatzstoffs durch Azelain- oder ligninbasierte Säuren und nutzen dabei Perstorps ISCC-PLUS-Materialien, die 70-%-Bioanteil-Ansprüche ermöglichen. Dekorative Linien werden zuerst umgestellt, da Label-Marketing den Preisaufschlag von 20–30 % ausgleicht, während Automobil-OEM-Decklacke nach wie vor auf Phthalsäurechemie für Härte und Witterungsbeständigkeit angewiesen sind.

Rückgang der Kohleteerversorgung für die Naphthalin-Route

Die Verfügbarkeit von Naphthalin als Einsatzstoff wird knapper, da Stahlwerke den Koksofen-Betrieb reduzieren und petrochemische Cracker leichtere Einsatzstoffe bevorzugen. Die weltweite Kohleteerproduktion ging von 2020 bis 2025 jährlich um etwa 3 % zurück, angetrieben durch die Einführung von Elektrolichtbogenöfen in der Stahlherstellung und die Verdrängung von Kokskohle in Hochöfen durch Erdgas. Koppers' Rückzug aus der Phthalsäureanhydrid-Produktion in Nordamerika, ausgelöst durch Engpässe bei der Naphthalinversorgung und Abschreibungen in Höhe von 51–55 Millionen USD, verdeutlicht das strukturelle Risiko für nicht integrierte Hersteller. Die Einfuhr von Naphthalin nach China aus Indien und dem Nahen Osten untergräbt den historischen Kostenvorteil der Kohleteerverarbeitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Naphthalin-Dominanz erodiert angesichts von Rohstoffknappheit

Naphthalin behielt im Jahr 2025 einen Anteil von 83,18 % am Einsatzstoff, doch die Verknappung der Kohleteerversorgung und die Schließung westlicher Anlagen signalisieren einen strukturellen Wandel. Orthoxylol, gestützt durch integrierte Aromatenströme, ist auf eine CAGR von 3,31 % ausgerichtet und wird den Vorsprung von Naphthalin bei den Kennzahlen zur Phthalsäureanhydrid-Marktgröße schrittweise verringern. Koppers' Rückzug unterstreicht die Anfälligkeit eigenständiger Teerverarbeiter, während Chinas Naphthalinimporte die inländischen Kostenvorteile verwässern.

Integrierte asiatische Komplexe wandeln gemischtes Xylol aus katalytischen Reformern direkt in Orthoxylol um und senken so die variablen Kosten. CNPC meldet reduzierte Paraxylolimporte auf 19 %, was auf eine steigende lokale Aromatenversorgung hinweist, die sich auf den Phthalsäureanhydrid-Markt auswirkt. Der Wechsel der Routen erfordert neue Festbett-Oxidationsreaktoren, was für bestehende Naphthalin-Anlagen eine Kapitalhürde darstellt.

Nach Anwendung: Weichmacher führen, aber das Wachstum bei ungesättigten Polyesterharzen verändert die Margen

Weichmacher absorbierten im Jahr 2025 54,71 % der Nachfrage und sichern die Basismengen im Phthalsäureanhydrid-Markt. Ungesättigte Polyesterharze verzeichnen jedoch die schnellste CAGR von 4,41 %, was auf eine Verlagerung hin zu höheren Margen hindeutet, da Offshore-Windparks und Meereslaminaten hydrolytisch stabile Matrizen erfordern. Das Wachstum bei asiatischen Automobil-Kabelbäumen sichert weiterhin den Basisverbrauch von Weichmachern, aber europäische Beschichtungen weichen zunehmend auf Azelainmischungen aus.

Entwicklungen in der Windenergie und bei Meeresverbundwerkstoffen erhöhen die Qualitätsanforderungen und belohnen ISO-zertifizierte Hersteller von chloridarmem Phthalsäureanhydrid. Im Gegensatz dazu setzen dekorative Beschichtungen auf Bioanhydride und dämpfen so die traditionellen Alkydmengen. Diese Divergenz unterstreicht, wie Spezialmarktnischen und nicht Massenweichmacher die langfristigen Gewinnpools im Phthalsäureanhydrid-Markt definieren werden.

Nach Endverbraucherbranche: Automobilvorherrschaft trifft auf Wachstum im Elektrobereich

Die Automobilbranche behielt im Jahr 2025 einen Volumenanteil von 51,88 % und spiegelt den fest verankerten Einsatz von flexiblem PVC und Reparaturlacken auf Alkydbasis wider. Dennoch beschleunigt sich der Bereich Elektro und Elektronik mit 4,15 % aufgrund von Hochspannungs-Elektrofahrzeugkabeln und der Aufnahme von Batteriadditiven – ein Trend, der den Phthalsäureanhydrid-Marktanteil für spezielle dielektrische Weichmacher erhöht.

Farben, Kunststoffe und Landwirtschaft füllen den Rest, wobei die europäische Beschichtungsneuformulierung die Nachfrage dämpft, während der asiatische Bausektor weichgemachte Bodenbeläge auf einem soliden Kurs hält. Batteriehersteller in China, Japan und Südkorea validieren Phthalatester als SEI-Filmbildner und verweisen auf einen aufkeimenden, aber strategischen Absatzkanal, der chemische Reinheit mit elektrochemischer Leistung verbindet.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Volumenanteil von 61,78 % und wächst bis 2031 mit 3,22 %. China allein beherbergt mehr als ein Drittel der Kapazität, und Projekte in Hebei (40.000 Tonnen) sowie Aekyungs Erweiterung in Ningbo (50.000 Tonnen) festigen seine Führungsposition, auch wenn die Inlandspreise im Jahr 2025 um 9,6 % auf 5.967 RMB/t (830,606 USD/t) gefallen sind. Indiens Investitionsplan in Höhe von 37 Milliarden USD erhöht die heimische Produktion von Zwischenprodukten, reduziert die Importabhängigkeit um 45 % und festigt ein Duopol zweier Unternehmen, das bereits 70 % des lokalen Angebots hält.

Nordamerika leidet unter schrumpfender Kohleteerversorgung und ist nach Koppers' Rückzug im Jahr 2025 nun auf Importe angewiesen. Verbleibende integrierte Einheiten decken die Nischenachfrage, während Mexiko fertige PVC-Teile zurück in die US-amerikanischen Automobil- und Elektronikketten leitet. Europa kämpft mit hohen Energiekosten und REACH-Grenzwerten; LANXESS sichert die regionale Produktion durch proprietäre Katalysatoren, meldet jedoch weiterhin einen EBITDA-Druck, da asiatische Importe die Preise unterbieten.

Südamerika sowie der Nahe Osten und Afrika bleiben vergleichsweise klein. Brasiliens Erholung hängt von der Automobilproduktion ab, und Saudi-Arabiens Vision 2030 könnte die lokale Verarbeitung über Basisaromaten hinaus vertiefen. Derzeit fungieren beide Regionen hauptsächlich als Exportdrehscheiben, die Asien und Europa beliefern, anstatt als Treiber neuer Nachfrage im Phthalsäureanhydrid-Markt.

Wettbewerbslandschaft

Der Phthalsäureanhydrid-Markt ist mäßig konzentriert. In China betreiben mehr als 50 Akteure unter staatlichen oder privaten Öl-zu-Chemikalien-Dächern und halten die Auslastungsdisziplin aufrecht, um die Lagerbestände auszugleichen. LANXESS betreibt Europas Hauptkapazität an drei Standorten und setzt Vanadiumkatalysatoren ein, um die Selektivität zu steigern, verzeichnete jedoch für die ersten neun Monate des Jahres 2024 nur 217 Millionen USD EBITDA bei 1,52 Milliarden USD Umsatz, was die gedrückten Margen unterstreicht. Neueinsteiger sehen sich mit Hürden beim Katalysator-Know-how, der Chloridkontrolle und der mehrjährigen Produktqualifizierung konfrontiert, insbesondere für Wind- und Elektrofahrzeuganwendungen. Infolgedessen wird das Gleichgewicht im Phthalsäureanhydrid-Markt wahrscheinlich von integrierten asiatischen Herstellern für das Volumen und von westlichen Spezialisten für Nischenreinheitsgrade abhängen, was unter einem globalen Dach unterschiedliche Strategien aufrechterhält.

Marktführer im Phthalsäureanhydrid-Bereich

BASF

IG Petrochemicals Ltd.

NAN YA PLASTICS CORPORATION

Polynt S.p.A.

NAN YA PLASTICS CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Koppers Inc. gab Pläne bekannt, die Phthalsäureanhydrid-Produktion an seinem Standort in Stickney, Illinois, im Jahr 2025 einzustellen, und verursachte dabei Restrukturierungskosten in Höhe von 51–55 Millionen USD.

- Juli 2024: Die Europäische Chemikalienagentur kennzeichnete Phthalsäureanhydride für eine mögliche Beschränkung gemäß REACH und verwies auf die harmonisierte Einstufung als Atemwegssensibilisatoren.

Berichtsumfang des globalen Phthalsäureanhydrid-Marktes

Phthalsäureanhydrid, ein farbloser kristalliner Feststoff, dient als wichtiges industrielles chemisches Zwischenprodukt. Es wird vorwiegend zur Herstellung von Phthalatweichmachern für Vinylkunststoffe, ungesättigte Polyesterharze und Alkydharze verwendet. Aus Orthoxylol gewonnen, spielt Phthalsäureanhydrid auch eine zentrale Rolle bei der Herstellung von Farbstoffen, Farben und Insektiziden.

Der Phthalsäureanhydrid-Markt ist nach Rohmaterial, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Rohmaterial ist der Markt in Orthoxylol und Naphthalin segmentiert; nach Anwendung ist der Markt in Weichmacher, Alkydharze, ungesättigte Polyesterharze und sonstige Anwendungen (Farbstoffe und Pigmente, Insektizide und mehr) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Farben und Lacke, Kunststoffe und sonstige Endverbraucherbranchen (Chemikalien, Landwirtschaft und mehr) segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Phthalsäureanhydrid-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Orthoxylol |

| Naphthalin |

| Weichmacher |

| Alkydharze |

| Ungesättigte Polyesterharze |

| Sonstige Anwendungen (Farbstoffe und Pigmente, Insektizide usw.) |

| Automobil |

| Elektro und Elektronik |

| Farben und Lacke |

| Kunststoffe |

| Sonstige Endverbraucherbranchen (Chemikalien, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Orthoxylol | |

| Naphthalin | ||

| Nach Anwendung | Weichmacher | |

| Alkydharze | ||

| Ungesättigte Polyesterharze | ||

| Sonstige Anwendungen (Farbstoffe und Pigmente, Insektizide usw.) | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektro und Elektronik | ||

| Farben und Lacke | ||

| Kunststoffe | ||

| Sonstige Endverbraucherbranchen (Chemikalien, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfragesteigerung für Phthalsäureanhydrid bis 2031?

Der weltweite Verbrauch wird von 4,79 Millionen Tonnen im Jahr 2026 auf 5,41 Millionen Tonnen bis 2031 steigen, was einer CAGR von 2,48 % entspricht, die hauptsächlich durch Windenergie- und Elektrofahrzeuganwendungen im asiatisch-pazifischen Raum angetrieben wird.

Welches Rohmaterial gewinnt Marktanteile in der Phthalsäureanhydrid-Produktion?

Orthoxylol expandiert mit einer CAGR von 3,31 %, da integrierte Raffinerien in China, Indien und dem Nahen Osten gemischte Xylolströme in Oxidationseinheiten umleiten.

Warum hat Koppers den nordamerikanischen Markt verlassen?

Das Unternehmen schloss seine 100.000-Tonnen-Anlage in Stickney im Jahr 2025, nachdem die schrumpfende Kohleteerversorgung die Naphthalinwirtschaftlichkeit untergrub und Abschreibungen in Höhe von 51–55 Millionen USD auslöste.

Wie wirken sich biobasierte Alternativen auf die Nachfrage im Beschichtungsbereich aus?

Europäische Hersteller von Dekorfarben haben bereits 8–10 % des Phthalsäure-Einsatzstoffs durch Azelain- oder ligninbasierte Säuren ersetzt, was die traditionellen Alkydmengen reduziert und das Gesamtmarktwachstum leicht dämpft.

Welche Region dominiert die Phthalsäureanhydrid-Kapazität?

Asien-Pazifik macht 61,78 % des weltweiten Volumens aus, angeführt von Chinas umfangreichen Öl-zu-Chemikalien-Komplexen und Indiens laufendem Kapazitätsausbau.

Seite zuletzt aktualisiert am: