Größe und Marktanteil des Standortbasierten Unterhaltungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 5.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Standortbasierten Unterhaltungsmarkts von Mordor Intelligence

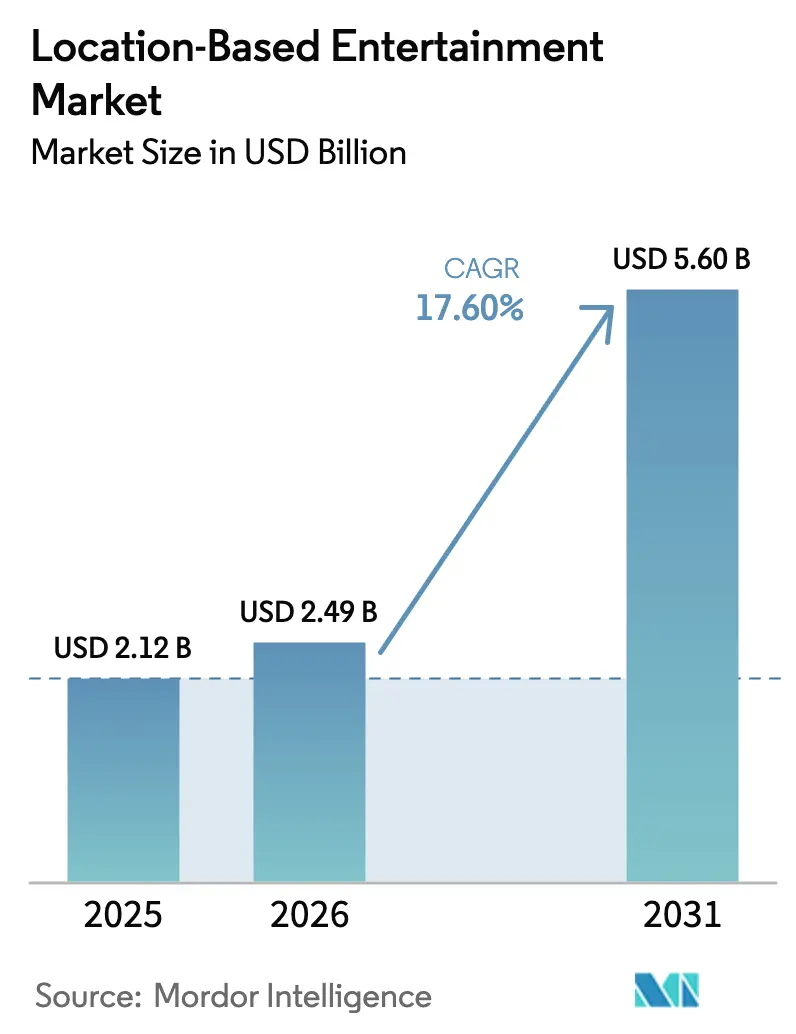

Die Größe des standortbasierten Unterhaltungsmarkts wird im Jahr 2026 auf 2,49 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von 2,12 Milliarden USD, mit Projektionen für 2031 von 5,6 Milliarden USD, was einem Wachstum mit einer CAGR von 17,6 % über den Zeitraum 2026–2031 entspricht. Die Dynamik geht auf die weitverbreitete 5G-Abdeckung, generative-KI-Inhaltspipelines und Kassenschlager-Intellectual-Property-(IP-)Kooperationen zurück, die es schwierig machen, erstklassige Erlebnisse vor Ort zu Hause zu replizieren. Betreiber erzielen höhere durchschnittliche Ausgaben pro Besuch, indem sie exklusive Merchandise-Artikel, Speisen und Veranstaltungsprogramme neben immersiven Attraktionen bündeln. Hardware-Lieferanten senken weiterhin das Gewicht und die Kosten von Headsets und erleichtern so die Einführung sowohl für Verbraucher als auch für Veranstaltungsorte. Gleichzeitig senkt cloud-gerenderter Inhalt den Vor-Ort-Computerbedarf und erschließt neue Pop-up-Formate in Einkaufsvierteln und Reiseknotenpunkten. Der Wettbewerb konzentriert sich auf die Sicherung exklusiver IP-Rechte und den Aufbau von Edge-Computing-Partnerschaften, die die Latenz auf unter 20 Millisekunden reduzieren können – ein Schwellenwert, der Multi-User-Mixed-Reality-Arenen auf kompakten Grundflächen unterstützt.

Wichtigste Erkenntnisse des Berichts

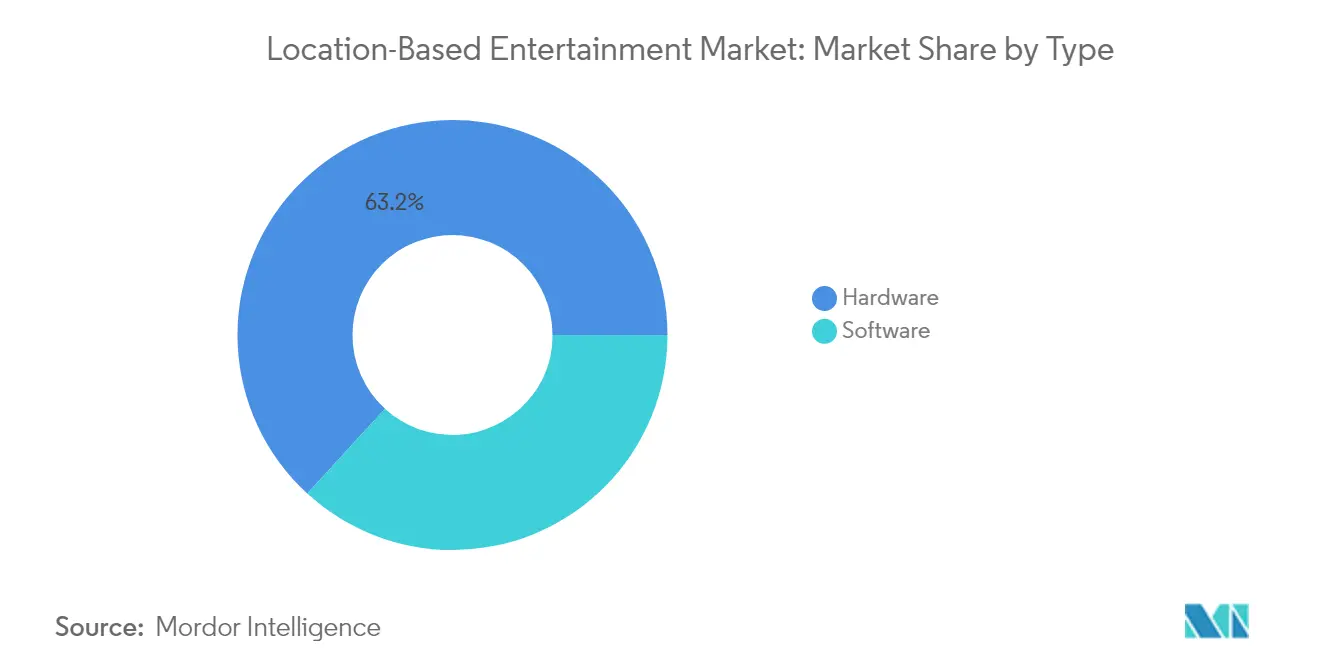

- Nach Typ führte Hardware im Jahr 2025 mit einem Marktanteil von 63,20 % am standortbasierten Unterhaltungsmarkt, während Software und Plattformen bis 2031 mit einer CAGR von 23,10 % expandieren sollen.

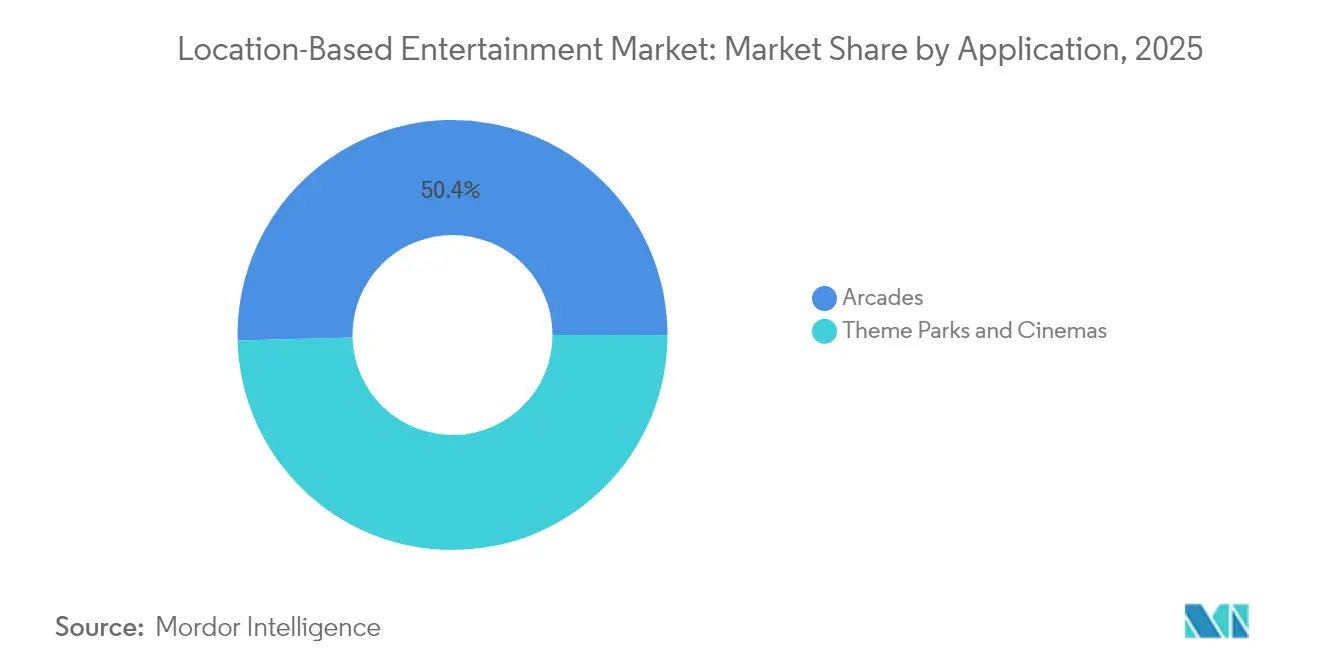

- Nach Anwendung hielten Spielhallen im Jahr 2025 einen Marktanteil von 50,40 % am standortbasierten Unterhaltungsmarkt; Freizeitparks sollen bis 2031 mit einer CAGR von 22,40 % wachsen.

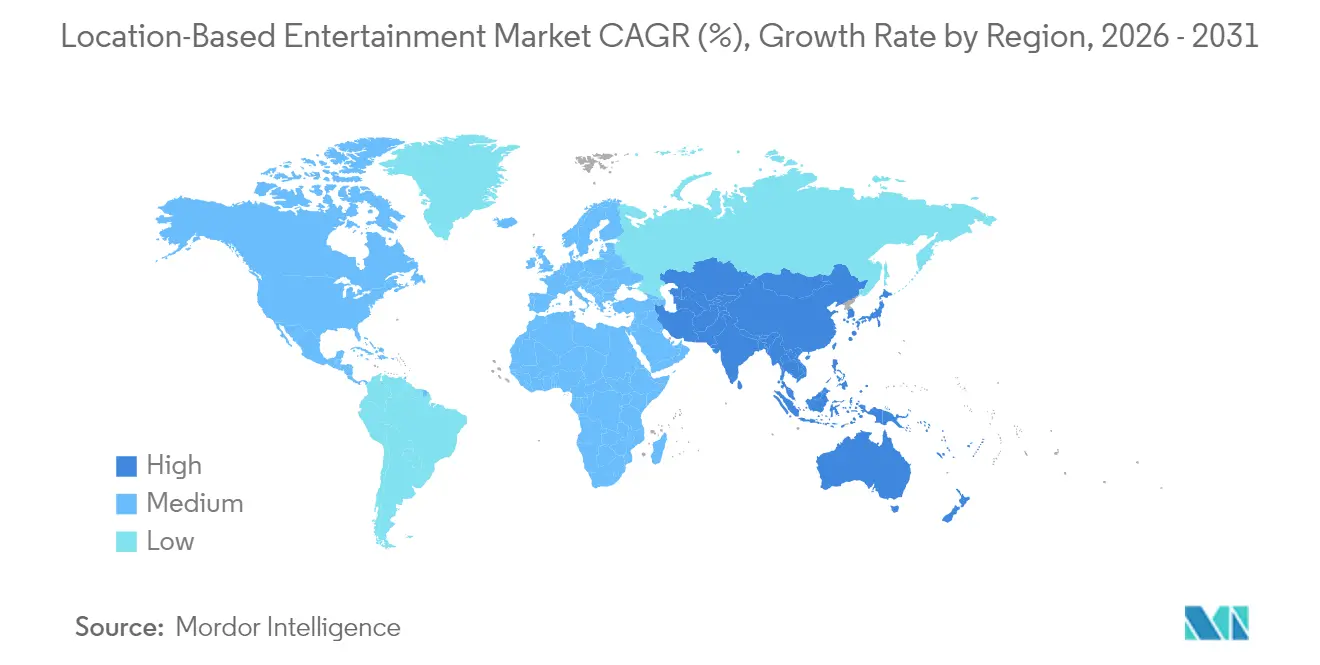

- Nach Geografie entfiel auf die Vereinigten Staaten im Jahr 2025 ein Marktanteil von 35,55 % am standortbasierten Unterhaltungsmarkt, während China zwischen 2026 und 2031 eine CAGR von 24,00 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Standortbasierten Unterhaltungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Pro-Kopf-Ausgaben in Vergnügungseinrichtungen | +3.2% | Global; konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung schlüsselfertiger LBVR-Franchise-Pods | +4.1% | Nordamerika, Europa, Ausdehnung auf APAC | Kurzfristig (≤ 2 Jahre) |

| 5G-/Edge-Computing-Partnerschaften | +3.8% | Urbane Zentren weltweit, angeführt von den USA, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Generative-KI-Tools zur Senkung von Inhaltskosten | +2.9% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mixed-Reality-Attraktionen mit Kassenschlager-IP-Verbindungen | +2.7% | Nordamerika, Europa, Ausdehnung auf China | Mittelfristig (2–4 Jahre) |

| Wachsende Budgets für Unternehmensteambuilding | +1.8% | Entwickelte Märkte, urbane Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Pro-Kopf-Ausgaben in Vergnügungseinrichtungen

Verbraucher setzen bei der Freizeitunterhaltung außer Haus weiterhin auf Premium-Angebote und zahlen mehr für differenzierte multisensorische Attraktionen als für klassische Spielhallenkabinette. Betreiber steigern die durchschnittlichen Transaktionswerte durch die Bündelung von exklusivem Merchandise, thematisch gestalteten Speisen und VIP-Warteschlangenzugang. Der Trend steht im Einklang mit jüngeren Bevölkerungsgruppen, die Erlebnisse gegenüber materiellen Gütern bevorzugen, und sichert die Besucherfrequenz selbst in gesamtwirtschaftlichen Abschwungphasen. Flexible Preisalgorithmen steigern die Erträge zudem in Spitzenzeiten an Abenden und Wochenenden. Infolgedessen erzielt der standortbasierte Unterhaltungsmarkt heute Umsätze pro Quadratmeter, die mit Indoor-Trampolinparks und Boutique-Kinos vergleichbar sind.

Schnelle Einführung schlüsselfertiger LBVR-Franchise-Pods

Standardisierte „Store-in-a-Box”-Pakete verkürzen die Anlaufphasen von Veranstaltungsorten von Monaten auf Wochen, indem sie bewegungsverfolgte Headsets, modulare Spielbereiche und immergrüne Inhaltsbibliotheken bündeln. Franchisenehmer konzentrieren sich auf lokales Marketing und Gästedurchsatz, während der Franchisegeber Firmware, Inhaltsaktualisierungen und Ferndiagnosen übernimmt. Sandbox VR expandierte im Laufe des Jahres 2024 von 8 auf 25 Franchise-Betreiber mit dem Ziel, bis 2027 200 aktive Standorte zu erreichen.[1]Katie Jones, „Sandbox VR sammelt 6,8 Millionen USD ein”, Zawya, zawya.com Das Modell verringert das Risiko von Technologie-Erneuerungskosten für kleine Unternehmen und erzeugt Netzwerkeffekte, die Drittentwickler auf eine einheitliche Vertriebsplattform aufmerksam machen.

5G-/Edge-Computing-Partnerschaften ermöglichen das Streaming inhaltsintensiver Anwendungen

Telekommunikationsallianzen mit Veranstaltungsketten verlagern Rendering-Aufgaben auf nahegelegene Edge-Knoten und machen Rucksack-PCs sowie kabelgebundene Verbindungen überflüssig. In einer gemeinsamen Präsentation lieferten Ericsson, AT&T, Dreamscape Immersive, NVIDIA, Qualcomm und Wevr ein kabelloses Sechs-Spieler-Erlebnis mit einer Hin- und Rücklatenz von unter 20 ms.[2]Ericsson-Redaktionsteam, „5G und Edge Computing ermöglichen kabelloses VR”, Ericsson, ericsson.com Geringere Hardware-Kosten vor Ort erschließen hochfrequentierte Standorte wie Flughäfen und Einkaufszentren, während Telekommunikationsanbieter in Abend- und Wochenend-Spitzenstunden von Premium-Netzwerksegmenten profitieren.

Generative-KI-Tools senken die Kosten der Inhaltsproduktion

Prozedurale Weltaufbau-, Charakteranimations- und Sounddesign-Tools verkürzen die Zeitspannen vom Konzept bis zum Marktstart und verlängern die IP-Lebenszyklen. Meta führte KI-generierte Horizon-Worlds-Vorlagen ein, die Texteingaben innerhalb von Minuten in interaktive Umgebungen umwandeln. Unabhängige Studios können nun Handlungsstränge vierteljährlich auffrischen, was dem Verbraucherwunsch nach Neuheiten entspricht und Lizenzgebühren für Standardtitel reduziert. Kostensenkungen von 40–60 % lenken Budgets in Richtung Marketing und Gästebetreuung und stärken die Rentabilität der Veranstaltungsorte.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten (CAPEX) für Multi-User-Arenen | -2.8% | Global; kleinere Betreiber überproportional betroffen | Kurzfristig (≤ 2 Jahre) |

| Inhaltserneuerungszyklus < 12 Monate treibt Betriebskosten (OPEX) in die Höhe | -1.9% | Global; ausgeprägt in wettbewerbsintensiven städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Lückenhafte Versicherungs- und Sicherheitsvorschriften | -1.2% | Entwickelte Märkte mit strengen Haftungsregeln | Langfristig (≥ 4 Jahre) |

| Bedenken der Verbraucher bezüglich Hygiene bei gemeinsam genutzten HMDs | -0.8% | Global; verstärkt in gesundheitsbewussten Gruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten (CAPEX) für Multi-User-Freiroam-Arenen

Vollständig immersive Arenen erfordern Motion-Capture-Arrays, verstärkte Böden und spezialisierte Brandschutzsysteme, die die Anlaufbudgets weit über 500.000 USD treiben. Hochwertige Head-Mounted-Displays kosten in der Beschaffung immer noch mehrere hundert Dollar pro Stück, und Mikro-OLED-Bildschirme machen 21 % der Materialkosten des Vision Pro aus.[3]Hanson Ho, „Aufschlüsselung der Mikro-OLED-Kosten für Vision Pro”, Panox Display, panoxdisplay.com Diese Kapitalhürden begünstigen Franchise-Ketten mit Franchisegeber-Finanzierung oder Unterhaltungskonzerne, die Kosten über breitere Portfolios amortisieren können, und zwingen unabhängige Neueinsteiger, auf kleinere Kabinen-Formate zu setzen.

Inhaltserneuerungszyklus < 12 Monate treibt Betriebskosten (OPEX) in die Höhe

Häufiger Erfahrungswechsel ist mittlerweile eine wettbewerbliche Notwendigkeit, doch die Lizenzierung populärer Titel kann 15–25 % der monatlichen Betriebsausgaben ausmachen. Die Lücke zwischen dem durchschnittlichen sechsmonatigen Verbraucherwunsch nach „etwas Neuem” und den längeren Entwicklungskalendern maßgeschneiderter Erlebnisse zwingt Betreiber dazu, größere Bibliotheken zu lizenzieren als optimal. Abonnementbasierte Plattformen mildern den Schmerz, doch das Fehlen standardisierter Lizenzstrukturen hält die Margen gering. Betreiber, die keine regelmäßigen Auffrischungen aufrechterhalten können, riskieren negative Mundpropaganda und einen Rückgang der Wiederholungsbesuche, was die adressierbare Kapazität des standortbasierten Unterhaltungsmarkts in hochkompetitiven Städten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Dominanz sieht sich der Software-Disruption gegenüber

Hardware hielt im Jahr 2025 einen Umsatzanteil von 63,20 % und profitierte von kontinuierlichen Verbesserungen der Anzeigeauflösung sowie leichteren Formfaktoren, die den Tragekomfort der Gäste verbessern. Gleichzeitig stehen die Bruttomargen des Segments unter Druck, da die Komponentenpreise erhöht bleiben; allein die Vision-Pro-Displays kosten 456 USD pro Einheit. Hardware-Hersteller begegnen dem Margendruck durch die Bündelung von Wartungsverträgen und exklusiven Inhalten.

Software und Plattformen sind die am schnellsten wachsende Schicht und verzeichnen von 2026 bis 2031 eine CAGR von 23,10 %. Cloud-Streaming und KI-gestützte Toolsets verlagern den Wert hin zu wiederkehrenden Lizenzgebühren, Analysen und Community-Management-Gebühren. Die Größe des standortbasierten Unterhaltungsmarkts für Software-Anbieter soll vor 2030 Parität mit dem Hardware-Umsatz erreichen, getragen von der Nachfrage nach veranstaltungsortübergreifenden Bestenlisten und personalisierten Inhaltswiedergabelisten. Abonnementpakete senken die anfänglichen Kassenmittelabflüsse für Veranstaltungsorte, während Daten-Dashboards die Sitzungsplanung optimieren und die Auslastung um bis zu 15 % steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Freizeitparks überholen die führenden Spielhallen

Spielhallen machten im Jahr 2025 dank geringem Flächenbedarf und flexibler Standortwahl 50,40 % des Umsatzes aus. Franchise-Konzepte erzielen durchschnittlich 1,7 Millionen USD Jahresumsatz pro US-Standort. Dennoch sehen sich Spielhallen zunehmendem Wettbewerb durch Mall-basierte Pop-ups und kinematische Überschneidungen ausgesetzt.

Freizeitparks sind die am schnellsten wachsende Anwendung und sollen bis 2031 eine CAGR von 22,40 % verzeichnen. Große Betreiber integrieren Kassenschlager-IPs, was Premium-Ticketaufschläge und mehrere Stunden Verweildauer ermöglicht. Merlin Entertainments hat 110 Millionen USD für Minecraft-thematisierte Attraktionen zugesagt, die ab 2026 eröffnen. Universals Epic Universe verankert sein Dark-Universe-Areal rund um klassische Monster-Franchises und steigert die Pro-Kopf-Ausgaben der Gäste durch Sammel-Merchandise und thematische Gastronomie. Die Größe des standortbasierten Unterhaltungsmarkts für Freizeitparks soll sich verdoppeln, da Kassenschlager-IPs sowohl Inlandsbesucher als auch internationale Touristen anziehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten bleiben mit einem Anteil von 35,55 % am Umsatz des Jahres 2025 der größte nationale Markt. Ausgereifte Verkehrsinfrastruktur und Risikokapitalfinanzierung ermöglichen die schnelle Erprobung neuer Formate, während Unternehmensveranstaltungen die Wochentags-Zeitfenster füllen. Das von Universal geplante Park-Projekt in Bedfordshire unterstreicht das anhaltende Investoreninteresse an Großprojekten in einkommensstarken Regionen.

China verzeichnet das stärkste Wachstum – eine CAGR von 24,00 % bis 2031 – beflügelt durch staatliche Smart-City-Initiativen und eine Pipeline von mehr als 100 großen VR-Komplexen, die im Jahr 2024 eröffnet wurden. Der aggressive 5G-Ausbau ermöglicht Cloud-Rendering und senkt die Hardware-Kosten für Betreiber. Inländische Studios verbinden Volksüberlieferungen mit modernsten Effekten und schaffen kulturell resonante Attraktionen, die Wiederholungsbesuche anziehen.

Europa verzeichnet stetige Fortschritte, da historische Stätten immersive Overlays einsetzen, um das Besuchererlebnis zu vertiefen. Der deutsche Betreiber Karls Erlebnis-Dorf investierte im Jahr 2025 30 Millionen EUR in neue Abenteuer-Zonen. Unterdessen konzentriert sich das Wachstum in der übrigen Welt auf Südostasien und den Nahen Osten, wo Tourismusbehörden Franchise-Ketten wie die in Singapur ansässige Neon Group umwerben, die jährliche Umsatzsteigerungen von 20 % verbucht und neue Standorte in Tokio, Bangkok und Paris ankündigt.

Wettbewerbslandschaft

Die Marktstruktur bleibt moderat fragmentiert, wobei Hardware-Hersteller, Inhaltsstudios und Betreiber hybride Strategien verfolgen, um Marktanteile über die gesamte Wertschöpfungskette zu sichern. Metas Reality Labs verlor im ersten Quartal 2025 trotz eines Umsatzes von 412 Millionen USD 4,2 Milliarden USD, was den Umfang der F&E-Ausgaben verdeutlicht, die zur Standardsetzung erforderlich sind. Veranstaltungsketten wie Sandbox VR umgehen das Hardware-Risiko und überschreiten mit 200 Millionen USD Gesamtumsatz durch Franchise-Gebühren und zentrale Inhaltsbeschaffung. Traditionelle Unterhaltungskonzerne diversifizieren in immersive Formate: Disney verhandelt über die Adaption von MuppetVision 3D für Apple Vision Pro, während Meow Wolf Augmented Reality auf physische Kunstinstallationen für hybrides Engagement schichtet.

Strategische Allianzen konzentrieren sich auf Edge-Computing-Knoten, verbrauchergerechte Headsets und proprietäre IP-Pipelines. Vorteile für Early-Mover entstehen für Unternehmen, die sowohl überzeugende Inhalte als auch den technischen Stack kontrollieren, der diese kosteneffizient liefert. Nischenanwendungen in Unternehmensschulungen und medizinischer Therapie ziehen neue Marktteilnehmer an, doch die Kundengewinnungsökonomie hängt nach wie vor von den Besuchervolumina im Freizeitsegment ab.

Marktführer der Standortbasierten Unterhaltungsbranche

-

Meta

-

HTC

-

Samsung Electronics Co., Ltd.

-

Sony Interactive Entertainment Inc.

-

DPVR

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meta stellte KI-generierte Horizon-Worlds-Szenenerstellung vor und verkürzte damit die Zeitspannen zur Erstellung von Umgebungen erheblich.

- Juni 2025: Disney eröffnete Gespräche mit der Jim Henson Company über die Übertragung von MuppetVision 3D auf Headsets der nächsten Generation.

- Juni 2025: Meow Wolf kündigte Augmented-Reality-Erweiterungen für seine immersiven Kunstveranstaltungsorte an.

- April 2025: Sandbox VR überschritt einen Gesamtumsatz von 200 Millionen USD mit 127 neuen Standorten in der Pipeline.

Globaler Berichtsumfang des Standortbasierten Unterhaltungsmarkts

Der globale Standortbasierte-Unterhaltungsmarkt ist segmentiert nach Typ (Hardware, Software), nach Anwendung (Spielhallen, Freizeitparks, Kinos) und nach Geografie.

| Hardware (Headsets) |

| Software / Plattformen |

| Spielhallen |

| Freizeitparks |

| Kinos |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Übrige Welt |

| Nach Typ | Hardware (Headsets) |

| Software / Plattformen | |

| Nach Anwendung | Spielhallen |

| Freizeitparks | |

| Kinos | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Übrige Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der standortbasierte Unterhaltungsmarkt derzeit?

Der Markt erzielte im Jahr 2026 einen Umsatz von 2,49 Milliarden USD und soll bis 2031 bei einer CAGR von 17,60 % einen Wert von 5,6 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im standortbasierten Unterhaltungsmarkt?

Hardware machte im Jahr 2025 63,20 % des Umsatzes aus, was auf die anhaltende Nachfrage nach leistungsstarken Headsets und Tracking-Systemen zurückzuführen ist.

Welche Anwendung wächst am schnellsten?

Freizeitparks sollen von 2026 bis 2031 mit einer CAGR von 22,40 % wachsen, getrieben durch Kassenschlager-IP-Integrationen und Premium-Gästeausgaben.

Warum ist China die am schnellsten wachsende Region?

Staatliche Smart-City-Initiativen, der rasche 5G-Ausbau und der Start von mehr als 100 großangelegten VR-Projekten im Jahr 2024 stützen eine regionale CAGR von 24,00 % bis 2031.

Wie beeinflussen 5G und Edge Computing die Branche?

Latenzarme Edge-Knoten machen sperrige Vor-Ort-PCs überflüssig, senken die Investitionskosten und ermöglichen kabellose Multi-User-Erlebnisse, die den Veranstaltungsdurchsatz und die Gästezufriedenheit steigern.

Welche Herausforderungen begrenzen das kurzfristige Wachstum?

Hohe anfängliche Kapitalanforderungen für Freiroam-Arenen sowie die Notwendigkeit, Inhalte in weniger als 12 Monaten zu erneuern, belasten den Cashflow, insbesondere bei unabhängigen Betreibern.

Seite zuletzt aktualisiert am: