Phosphatdüngermarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

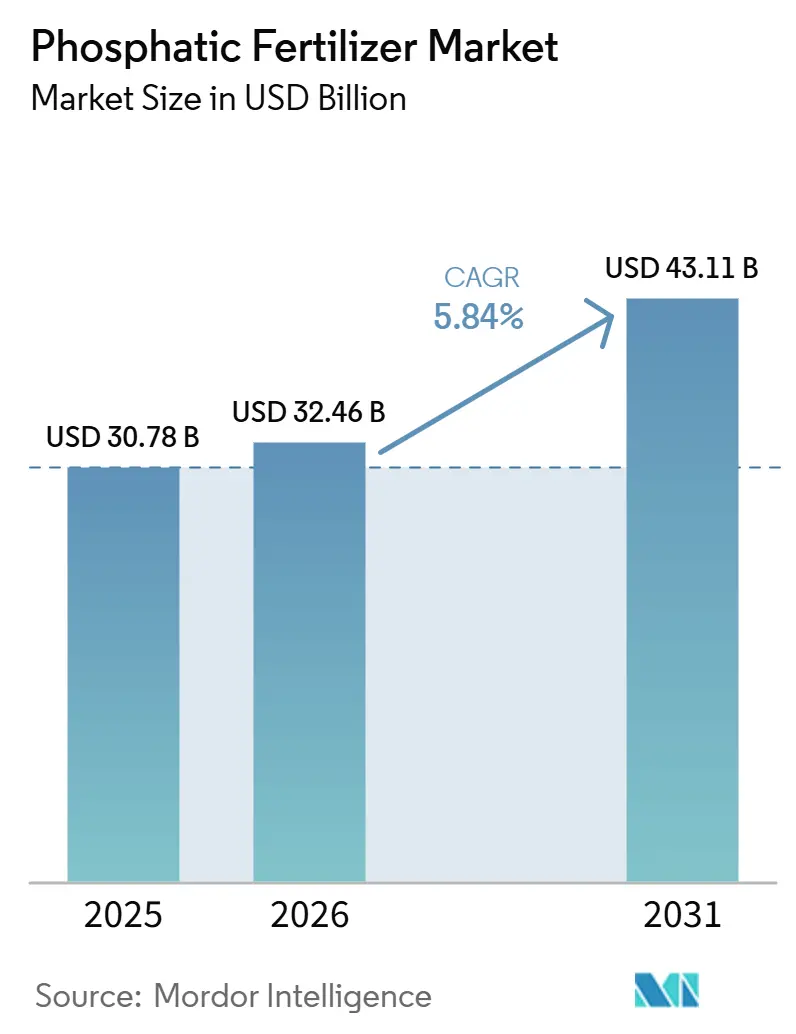

| Marktgröße (2026) | 32.46 Milliarden US-Dollar |

| Marktgröße (2031) | 43.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phosphatdüngermarkt: Analyse von Mordor Intelligence

Die Größe des Phosphatdünger-Marktes wird voraussichtlich von 30,78 Milliarden USD im Jahr 2025 auf 32,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,8 % über den Zeitraum 2026–2031 einen Wert von 43,11 Milliarden USD erreichen. Die stetige Expansion des Phosphatdünger-Marktes spiegelt den zunehmenden Druck auf die Ernährungssicherheit zu einem Zeitpunkt wider, an dem die Ackerfläche pro Person schrumpft und der Proteinkonsum in aufstrebenden Volkswirtschaften steigt. Landwirte reagieren darauf, indem sie hochkonzentrierte Sorten wie Diammoniumphosphat (DAP) und Monoammoniumphosphat (MAP) bevorzugen, die mehr Phosphor pro Logistikdollar liefern, während politische Entscheidungsträger Subventionsprogramme auf ausgewogene Nährstoffstrategien umstellen, die die Phosphornutzungseffizienz belohnen. Regulatorische Neuausrichtungen, darunter die Cadmiumgrenzwerte der Europäischen Union und das Programm zur direkten Leistungsübertragung (DBT) Indiens, stärken die Nachfrage nach schadstoffarmen Formulierungen und Präzisionsanwendungstechnologien zusätzlich. Gleichzeitig positionieren Investitionen in Beschichtungen mit kontrollierter Freisetzung, standortspezifische Liefersysteme und Biotechnologieallianzen innovative Anbieter dafür, Premiumnischen zu erschließen, während sich der Phosphatdünger-Markt in Richtung wertbasierter Beschaffung entwickelt.

Wichtigste Erkenntnisse des Berichts

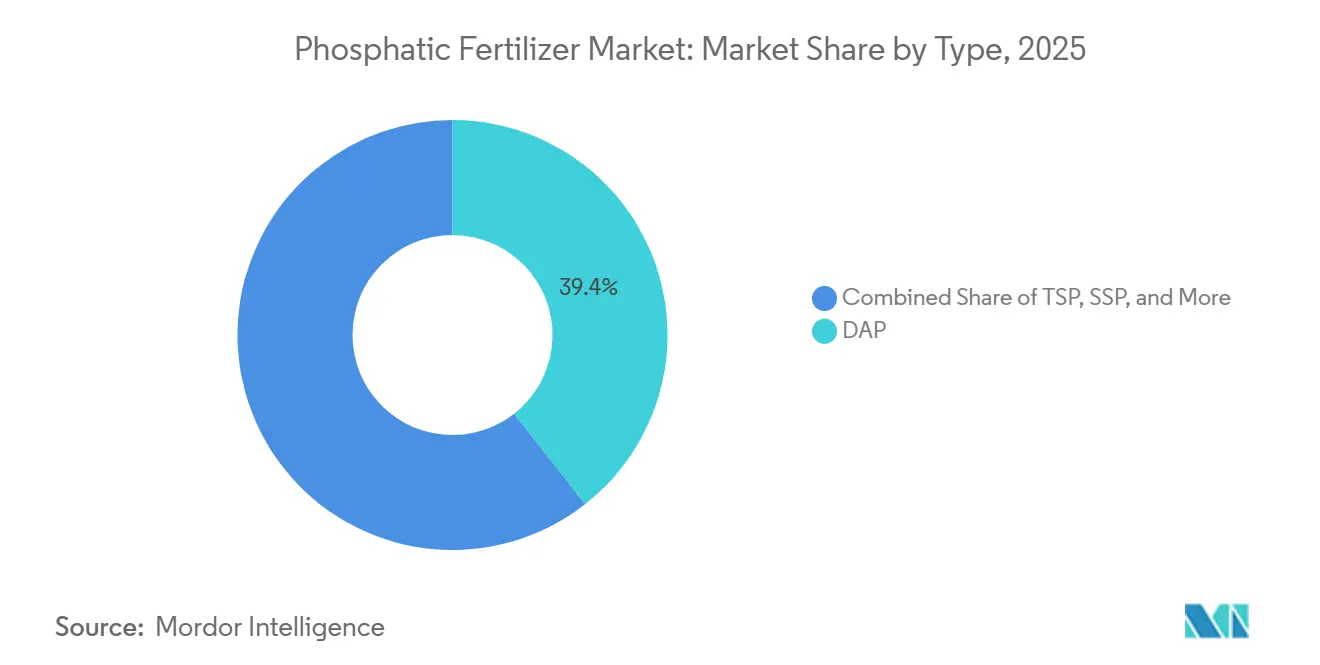

- Nach Typ entfiel auf Diammoniumphosphat (DAP) im Jahr 2025 mit 39,4 % der größte Marktanteil im Phosphatdünger-Markt, während Tripelsuperphosphat (TSP) voraussichtlich das am schnellsten wachsende Segment sein wird und von 2026 bis 2031 eine CAGR von 8,2 % verzeichnen wird.

- Nach Anwendungsmodus repräsentierte die Bodenapplikation im Jahr 2025 mit einem Anteil von 88,5 % die größte Marktgröße im Phosphatdünger-Markt, während die Fertiigation bis 2031 voraussichtlich die höchste Wachstumsrate mit einer CAGR von 8,6 % verzeichnen wird.

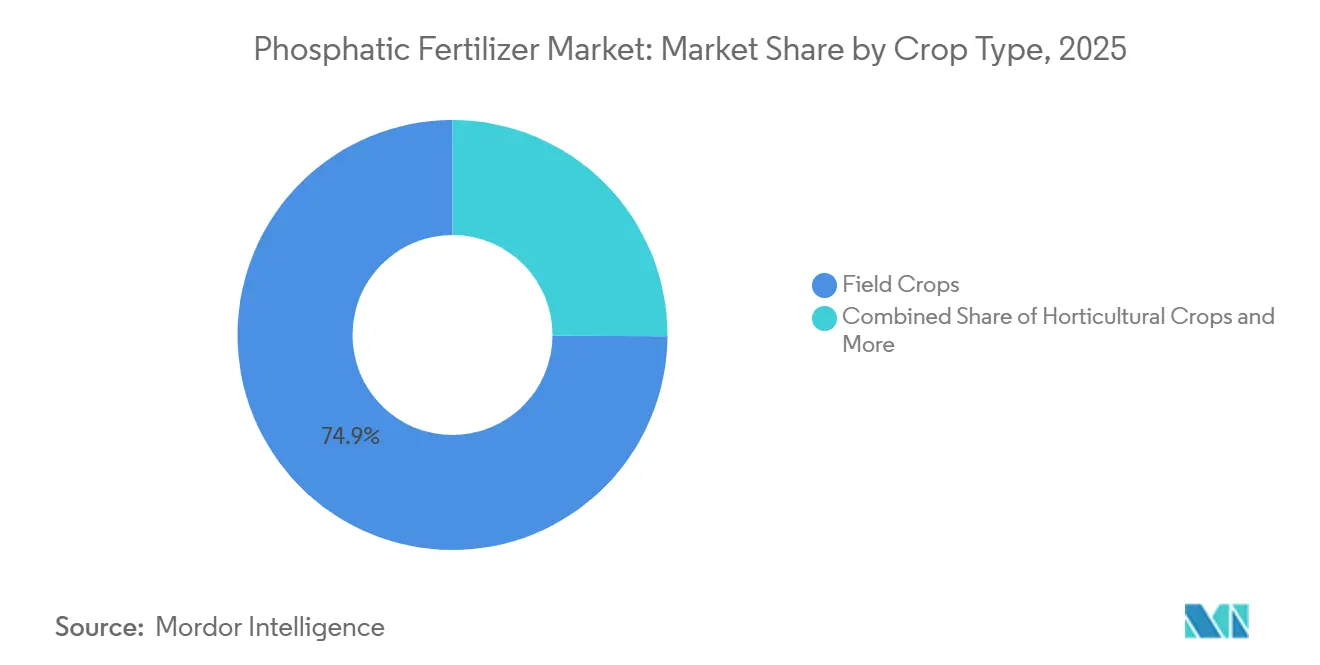

- Nach Kulturpflanzentyp entfielen im Jahr 2025 74,9 % des Marktes auf Feldfrüchte, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden und von 2026 bis 2031 eine CAGR von 7,4 % verzeichnen werden.

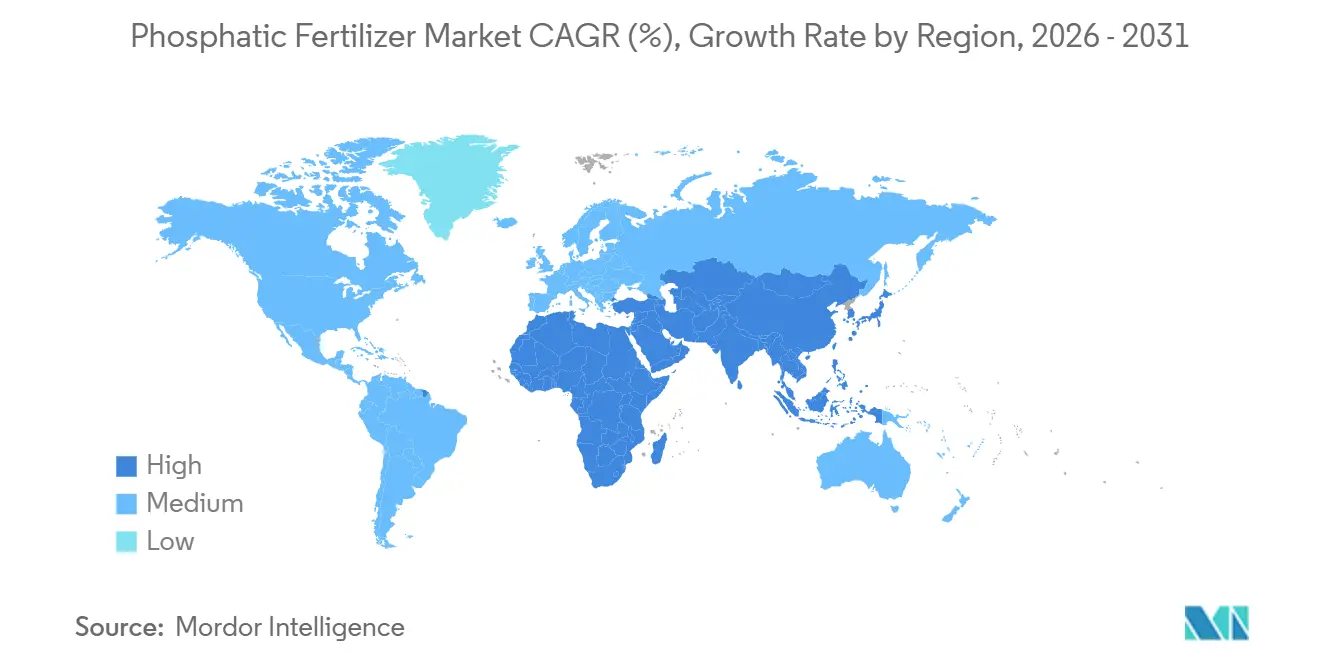

- Nach Geografie entfiel im Jahr 2025 auf den asiatisch-pazifischen Raum ein Anteil von 46,5 % am Markt, während Afrika voraussichtlich der am schnellsten wachsende regionale Markt sein wird und von 2026 bis 2031 eine CAGR von 7,4 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Phosphatdüngermarkts

Einflussstärke der Treiber auf die Analyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Zunahme der Nachfrage nach hochkonzentrierten Düngemitteln (DAP/MAP) | +1.2% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Neuausrichtung staatlicher Subventionen in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach lebensmittelgeeignetem Phosphat für Spezialkulturen | +0.7% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Präzisionslandwirtschaft ermöglicht Phosphornutzungseffizienz | +1.1% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Phosphatbeschichtungen mit kontrollierter Freisetzung | +0.9% | Global, Premiummärkte führend | Langfristig (≥ 4 Jahre) |

| Wachstum der Versorgung mit cadmiumarmem afrikanischem Phosphatgestein | +0.8% | Europa und Nordamerika, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Nachfrage nach hochkonzentrierten Düngemitteln (DAP/MAP)

Transport macht in abgelegenen Gebieten bis zu 20 % der Lieferkosten für Düngemittel aus, was Landwirte dazu bewegt, DAP und MAP zu bevorzugen, die pro Tonne 1,7- bis 2,0-mal mehr P₂O₅ liefern als Einfachsuperphosphat. Brasiliens Sojaanbaugürtel verdeutlicht diese Verschiebung, da Genossenschaften ihre Lagerung auf hochkonzentrierte Qualitätsstufen konsolidieren, um Frachtkosten zu senken.[1]Quelle: Internationaler Düngemittelverband, "Globale Düngemittelversorgung und Transportkosten," fertilizer.org Steigende Dieselpreise verstärken die Logistikeinsparungen, während konzentrierte Qualitätsstufen auch Verpackungsabfälle reduzieren – ein Vorteil, der mit den sich verschärfenden Umweltvorschriften in vielen Regionen im Einklang steht. Händler sichern sich zunehmend Terminkontrakte für DAP, um sich gegen volatile Frachtmärkte abzusichern, und Distributoren berichten von zweistelligen Rückgängen bei den Lagerkosten, nachdem sie auf hochanalytische Produkte umgestiegen sind. Globale Produzenten mit vertikal integrierten Phosphatgesteinsressourcen genießen einen Kostenvorteil, da sie ihre Produktpalette schnell umstellen können, um die Premiumnachfrage zu befriedigen. Infolgedessen verzeichnet der Phosphatdüngermarkt stärkere Mengenzuwächse für DAP/MAP, als das gesamte Tonnenwachstum vermuten lässt, was auf eine fortlaufende Verschiebung in der Zusammensetzung hindeutet und nicht bloß auf eine Ausweitung des Konsums.

Neuausrichtung staatlicher Subventionen in Asien-Pazifik

Indiens DBT-Programm leitet jährlich 14,4 Milliarden USD von produktspezifischen Subventionen auf landwirtsorientierte Transfers um und fördert den Einsatz ausgewogener NPK-Formulierungen, die häufig höhere Phosphoranteile enthalten. Chinesische Anreize im Rahmen des 14. Fünfjahresplans knüpfen Zahlungen an Ziele der Phosphornutzungseffizienz und belohnen Landwirte, die Präzisionsgeräte und cadmiumarme Betriebsmittel einsetzen.[2]Quelle: Ministerium für Chemikalien und Düngemittel, "DBT für Düngemittelsubventionen," fert.nic.in Diese Maßnahmen beeinflussen globale Handelsströme, da internationale Lieferanten ihre Kapazitäten auf in Asien-Pazifik bevorzugte Qualitätsstufen wie DAP und TSP ausrichten müssen. Kurzfristige Mengenspitzen folgen jeder Subventionstranche und zwingen Importeure, Bestände früher im Zyklus zu sichern. Langfristig gewinnen Premiumprodukte mit kontrollierter Freisetzung oder biologischen Zusätzen an Preissetzungsmacht, da Landwirte direktes Bargeld für nachhaltige Praktiken erhalten und keine pauschalen Preisunterstützungen mehr. Für Hersteller verstärkt die agrarpolitische Neugestaltung im Asien-Pazifik-Raum das Umsatzpotenzial für technologiereiche Angebote und beschleunigt damit die F&E-Investitionen im gesamten Phosphatdüngermarkt.

Wachsende Nachfrage nach lebensmittelgeeignetem Phosphat für Spezialkulturen

Starkes Wachstum bei biologischem Obst und Gemüse, Hydroponik-Gemüse und legalisiertem Cannabis stimuliert die Nachfrage nach lebensmittelgeeigneten Phosphaten mit strengeren Reinheitsanforderungen als bei handelsüblichen Düngemitteln. US-amerikanische Saatgutunternehmen bündeln nun pharmazeutisch reine Phosphorbehandlungen mit hochwertiger Gemüsegenetik und verweisen auf Keimungsverbesserungen in geschlossenen Systemen.[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Normen für lebensmittelgeeignete Phosphate," fda.gov Hydrokulturbetreiber akzeptieren Aufschläge vom Drei- bis Vierfachen des Massenpreises für Düngemittel, um Spurenverunreinigungen zu vermeiden, die in geschlossenen Kreislaufsystemen unbegrenzt zirkulieren können. Europäische Beerenproduzenten, die eine rückstandsfreie Zertifizierung anstreben, wechseln ebenfalls zu cadmiumarmem TSP aus afrikanischen Lagerstätten. Diese Trends schaffen ein Premiumsegment innerhalb des Phosphatdüngermarkts, in dem das Volumen bescheiden bleiben kann, die Margen jedoch drei bis fünf Prozentpunkte höher sind. Lieferanten mit integrierten Aufbereitungs- und Qualitätssicherungskapazitäten erzielen einen Erstbeweggervorteil, während mittelständische Mischbetriebe mit spezialisierten Distributoren zusammenarbeiten, um Gewächshaus- und Vertikalfarmkunden zu erreichen.

Präzisionslandwirtschaft ermöglicht Phosphornutzungseffizienz

Der Einsatz von GPS-gesteuerten Streuern und Systemen mit variabler Ausbringungsrate ermöglicht eine Phosphorplatzierung innerhalb von 2,5 Zentimetern von den Zielreihen, wodurch Verschwendung um 15–25 % reduziert und Stückkosten trotz höherer Produktpreise pro Tonne gesenkt werden. Bodensensornetzwerke speisen Echtzeitindizes in agronomische Software ein, die P-Raten automatisch im laufenden Betrieb anpasst – eine Verschiebung, die gleichmäßig granulierte oder flüssige Phosphatformulierungen begünstigt, die auf maschinelle Fließfähigkeit zugeschnitten sind. Die Effizienzgewinne kommen in Nordamerika an, wo die regulatorische Prüfung von Abflüssen zunimmt, und in Europa, wo Nährstoffbilanzen zulässige Anwendungsmengen begrenzen. Gerätehersteller bündeln Cloud-Analysen mit Leasingpaketen und senken so die Einführungsbarrieren für mittelgroße Betriebe. Kontinuierliche Datenströme schaffen auch Rückkopplungsschleifen, die die Sortenwahl und die Bewässerungsplanung steuern und Phosphorentscheidungen in einen breiteren digitalen Agronomie-Stack einbetten. Folglich schwenkt der Phosphatdüngermarkt auf Dienstleistungen ein, die das Produkt umhüllen, anstatt bloß auf mengenmäßigen Durchsatz zu setzen.

Einflussstärke der Hemmnisse auf die Analyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Preisvolatilität bei Phosphatgestein | -1.4% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Cadmiumgrenzwerte der Europäischen Union erhöhen Kosten | -0.8% | Europa als Hauptmarkt, Auswirkungen auf globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Verschiebung hin zu Biodüngern und phosphorsolubilisierenden Mikroben | -0.6% | Global, schnellste Einführung in Bioproduktionssegmenten | Langfristig (≥ 4 Jahre) |

| Durch Eutrophierung bedingte Ausbringungsobergrenzen in Nordamerika und der Europäischen Union | -0.7% | Nordamerika und Europa, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Phosphatgestein

Exportbeschränkungen aus Marokko und China – den beiden Nationen, die den Großteil des weltweit gehandelten Phosphatgesteins kontrollieren – lösten 2024 Preisschwankungen von 40–60 % von Quartal zu Quartal aus. OCP Group aus Marokko dominiert 75 % der bekannten Reserven und setzt ein diskretionäres Verschiffungstempo ein, um seine interne Aufwertungspipeline auszubalancieren, während China Quoten verhängt, um nationale Ernährungssicherheitsprioritäten zu schützen. Importabhängige Regionen wie Brasilien und Indien erfahren Anstiege bei Landekosten, die Betriebsgewinne der Landwirte schmälern und kurzfristige Nachfrageverschiebungen auslösen. Terminmärkte für Phosphatgestein bleiben dünn, was Verarbeiter einem Spot-Preisrisiko und kurzfristigen Kreditrisiken aussetzt. Hersteller sichern sich durch Quellendiversifizierung ab, doch Logistikengpässe und Qualitätsunterschiede beim Erz begrenzen die Substitutionsflexibilität. Die resultierende Unsicherheit untergräbt Terminkontrakte, schränkt die Bestandsfinanzierung ein und subtrahiert unmittelbar 1,4 Prozentpunkte von der CAGR des Phosphatdüngermarkts.

Strenge Cadmiumgrenzwerte der Europäischen Union erhöhen Kosten

Die Verordnung 2019/1009 schreibt bis 2026 eine Cadmiumobergrenze von 60 mg kg⁻¹ P₂O₅ vor und zwingt Lieferanten dazu, entweder natürlich cadmiumarmes Erz zu beschaffen oder Reinigungsanlagen zu installieren, die die Produktionskosten um 54–86 USD pro Metrische Tonne erhöhen. Die Regelung gilt für alle Produkte, die auf dem Markt der Europäischen Union in Verkehr gebracht werden, und erstreckt ihre Reichweite damit faktisch auf globale Produktionsstätten multinationaler Unternehmen. Compliance-Ausgaben verdrängen andere Investitionsvorhaben und verschärfen das kurzfristige Angebot, was ein Premiumsegment für zertifizierte cadmiumarme Düngemittel fördert. Kleine europäische Mischbetriebe, die keine konformen Rohstoffe beschaffen können, sehen sich mit einem Marktaustritt oder einer Konsolidierung konfrontiert. Mittelfristig erhöhen Kostenabwälzungen die Düngemittelpreise ab Hof, was das Nachfragewachstum in preissensiblen Segmenten dämpfen kann. Die strukturelle Belastung kürzt die CAGR des Phosphatdüngermarkts mittelfristig um etwa 0,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: DAP verankert die Nachfrage, während TSP das schnellste Wachstum verzeichnet

DAP (Diammoniumphosphat) hielt im Jahr 2025 mit 39,4 % den größten Anteil am Phosphatdünger-Markt. Diese Dominanz ist auf seine ausgewogene Stickstoff-Phosphor-Zusammensetzung, die breite Anwendbarkeit bei verschiedenen Kulturpflanzen und ein gut etabliertes Vertriebsnetz in wichtigen Agrarmärkten zurückzuführen. DAP wird aufgrund seiner hohen Nährstoffkonzentration und kosteneffizienten Nährstoffversorgung in großem Umfang bei Getreide, Ölsaaten und Handelspflanzen eingesetzt. Darüber hinaus treiben Monoammoniumphosphat und andere phosphatbasierte Produkte die Nachfrage weiter an, insbesondere in intensiven Landwirtschaftssystemen, in denen ein effizientes Phosphormanagement für die Pflanzenentwicklung und Ertragsoptimierung unerlässlich ist.

Tripelsuperphosphat (TSP) wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 8,2 % im Zeitraum 2026–2031. Dieses Wachstum wird durch seine hohe Phosphorkonzentration, die Kompatibilität mit Präzisionsnährstoffmanagementprogrammen und die zunehmende Einführung in Regionen mit phosphordefizitären Böden angetrieben. Da die Umweltvorschriften strenger werden, gewinnt TSP aufgrund seiner Eignung für Formulierungen mit verbesserter Effizienz und Anwendungen bei Spezialkulturen an Beliebtheit. Darüber hinaus erweitern neue Produkte wie Ammoniumpolyphosphatlösungen, mit Mikronährstoffen angereicherte Phosphate und beschichtete Phosphatdünger die Palette der Phosphorlieferoptionen für Landwirte. Im Prognosezeitraum werden die Hersteller voraussichtlich ihren Fokus auf hochkonzentrierte und wertschöpfende Phosphatprodukte legen und das Marktwachstum durch verbesserte Nährstoffnutzungseffizienz, reduzierte Anwendungsintensität und gesteigerte Ernteerträge fördern.

Nach Anwendungsmodus: Bodenapplikation behält ihre Größe, und Fertigation gewinnt an Geschwindigkeit

Die Bodenapplikation macht mit 88,5 % im Jahr 2025 den größten Anteil am Phosphatdünger-Markt aus. Diese Dominanz ist auf ihre Einfachheit, Kosteneffizienz und Kompatibilität mit vorhandenen landwirtschaftlichen Geräten in den wichtigsten Agrarregionen zurückzuführen. Die Methode bleibt die bevorzugte Wahl für Feldfrüchte und ermöglicht eine effiziente Phosphorplatzierung sowie eine weit verbreitete Einführung sowohl in entwickelten als auch in Entwicklungsmärkten. Anbieter decken die Nachfrage, indem sie maßgeschneiderte Nährstoffprogramme und agronomische Beratungsdienstleistungen anbieten, um die Phosphornutzungseffizienz zu optimieren und die Ernteleistung zu verbessern.

Fertigation wird voraussichtlich der am schnellsten wachsende Anwendungsmodus sein, mit einer prognostizierten CAGR von 8,6 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die zunehmende Einführung von Tropfbewässerungssystemen, den Bedarf an verbesserter Wassernutzungseffizienz und den steigenden Anbau von hochwertigen Kulturen angetrieben. Fertigation liefert Nährstoffe präzise in die Wurzelzone, verbessert die Nährstoffaufnahme und minimiert Düngerverluste. Da sich Präzisionslandwirtschaft und geschützter Anbau weltweit ausbreiten, wird Fertigation voraussichtlich eine stärkere Verbreitung finden, insbesondere in wasserarmen Regionen und intensiven gartenbaulichen Produktionssystemen, was zu einem anhaltenden Wachstum im Phosphatdünger-Markt beiträgt.

Nach Kulturpflanzentyp: Grundnahrungsmittel aus dem Feldanbau dominieren und treiben Margen voran

Feldfrüchte machten im Jahr 2025 mit 74,9 % den größten Anteil am Phosphatdünger-Markt aus. Diese Dominanz ist auf den umfangreichen Anbau von Getreide, Ölsaaten und anderen Grundnahrungsmitteln zurückzuführen, die eine konsistente Phosphorapplikation benötigen, um Erträge aufrechtzuerhalten und die Bodenfruchtbarkeit zu erhalten. Die starke Nachfrage nach Kulturen wie Mais, Weizen, Reis und Sojabohnen treibt den Phosphorverbrauch weiterhin an, insbesondere in wichtigen Agrarregionen, in denen die Maximierung der Produktivität Priorität hat. Darüber hinaus unterstützt die fortlaufende Einführung von Präzisionsnährstoffmanagementpraktiken den Einsatz von hocheffizienten Phosphatprodukten in großflächigen landwirtschaftlichen Betrieben.

Gartenbaukulturen werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 7,4 % im Zeitraum 2026–2031. Dieses Wachstum wird durch den steigenden Konsum von Obst und Gemüse, die Ausweitung des geschützten Anbaus und die steigende Nachfrage nach hochwertigen Erzeugnissen angetrieben. Gartenbauerzeuger setzen zunehmend phosphorreiche Düngemittel ein, um Wurzelentwicklung, Blüte, Fruchtbildung und die allgemeine Erntequaliät zu verbessern. Das Wachstum des Gewächshausanbaus, die Einführung von Tropfbewässerungssystemen und die Umsetzung von Präzisionsdüngungspraktiken stärken die Phosphatdüngernachfrage in diesem Segment weiter und positionieren den Gartenbau als bedeutenden Wachstumstreiber für den Phosphatdünger-Markt im Prognosezeitraum.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 46,5 % den größten Marktanteil im Phosphatdünger-Markt, angetrieben durch eine starke Nachfrage aus wichtigen Agrarwirtschaften wie China und Indien. Staatlich unterstützte Nährstoffmanagementprogramme, die zunehmende Einführung ausgewogener Düngungspraktiken und steigende Anforderungen an die Ernteerträge unterstützen den Phosphatdüngerverbrauch in der gesamten Region weiterhin. Südostasiatische Länder tragen ebenfalls erheblich zur Nachfrage bei, da Reis-, Palmöl- und Gartenbauerzeuger zunehmend hocheffiziente Phosphorprodukte einsetzen, um Erträge und Nährstoffnutzungseffizienz zu verbessern. Infolgedessen bleibt der asiatisch-pazifische Raum der größte regionale Markt für Phosphatdünger.

Afrika wird voraussichtlich der am schnellsten wachsende regionale Markt sein, mit einer prognostizierten CAGR von 7,4 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die Ausweitung der kommerziellen Landwirtschaft, erhöhte Investitionen in Ernährungssicherheitsinitiativen, höhere Düngemittelausbringungsraten und den steigenden Anbau von Getreide, Gartenbaukulturen und exportorientierten Handelspflanzen angetrieben. Der Nahe Osten bleibt ein bedeutender Beitragender zur regionalen Nachfrage, unterstützt durch laufende Investitionen in Düngemittelproduktionskapazitäten, Programme zur landwirtschaftlichen Modernisierung und bewässerte Landwirtschaftssysteme, die den Phosphatdüngerverbrauch in der Region im Prognosezeitraum voraussichtlich stärken werden.

Nordamerika wird voraussichtlich ein stetiges Wachstum verzeichnen, unterstützt durch die weit verbreitete Einführung von Präzisionslandwirtschaftstechnologien und die anhaltende Nachfrage aus großflächigen Mais- und Sojaproduktionssystemen. Europa wird voraussichtlich in einem vergleichsweise moderaten Tempo wachsen, bedingt durch reife Agrarmärkte, strenge Umweltvorschriften und Initiativen zur Optimierung der Nährstoffnutzung. Südamerika bietet derweil weiterhin attraktive Wachstumschancen, unterstützt durch die Ausweitung des Sojabohnen-, Mais- und Zuckerrohranbaus, insbesondere in Brasilien und Argentinien, was die langfristige Phosphatdüngernachfrage in der Region stärkt.

Wettbewerbslandschaft

Der Phosphatdüngermarkt ist deutlich fragmentiert, wobei die fünf größten Produzenten – PhosAgro PJSC, Coromandel International Ltd., EuroChem Group, Indian Farmers Fertiliser Cooperative Limited und Nutrien Ltd. – gemeinsam nur einen bedeutenden Anteil des globalen Umsatzes auf sich vereinen. PhosAgro führt mit seinem vollständig integrierten Bergwerk-zu-Düngemittel-Modell, das die Erzversorgung sichert und Verarbeitungskosten kontrolliert. OCP nutzt unübertroffene Gesteinsreserven, steht aber vor Cadmium-Compliance-Upgrades für europäische Verkäufe, was Investitionen in Aufbereitung und nachgelagerte Partnerschaften drängt. Nutrens Strategie dreht sich um Distributionsübernahmen – wie den Kauf des brasilianischen Netzwerks im Jahr 2025 – gekoppelt mit Präzisionslandwirtschaftsdiensten, um Marktanteile so nah wie möglich am Farmtor zu sichern.

Kleinere regionale Akteure nutzen lokale Logistikvorteile aus und bedienen kulturpflanzenspezifische Anforderungen, insbesondere in der Asien-Pazifik-Region und Afrika, wo staatliche Beziehungen und maßgeschneiderte Mischungen Skaleneffekte übertrumpfen können. Technologische Differenzierung bildet das neue Schlachtfeld: Seit 2023 sind Patentanmeldungen für Beschichtungen mit kontrollierter Freisetzung und flüssige Phosphorkonzentrate um 45 % gestiegen. Kooperationen – wie das Gemeinschaftsunternehmen von The Mosaic Company und Yara International ASA für beschichtete Phosphate – zielen darauf ab, Formulierungswissenschaft mit Distributionsreichweite zu kombinieren. ESG-Imperative beschleunigen die vertikale Integration in cadmiumarmen Bergbau und erneuerbare Energien-betriebene Verarbeitung und verschaffen frühen Anwendern einen Vorsprung, da Nachhaltigkeitsmetriken in Beschaffungskriterien einfließen.

Der Preiswettbewerb bleibt bei handelsüblichen Qualitätsstufen intensiv, doch Premiumsegmente schützen die Margen für Innovatoren. Digitale Agronomie-Zusatzdienste – wie Dosierungsalgorithmen und Fernkalibrierung von Geräten – differenzieren das Angebot weiter und vertiefen die Kundenbindung. In den nächsten fünf Jahren ist eine Konsolidierung unter mittelgroßen Produzenten wahrscheinlich, angetrieben durch die Kapitallast der regulatorischen Compliance und technologischer Upgrades. Dennoch wird ein langer Schwanz spezialisierter Lieferanten bestehen bleiben und den fragmentierten Charakter des Phosphatdüngermarkts aufrechterhalten.

Führende Unternehmen im Phosphatdüngermarkt

Coromandel International Ltd.

EuroChem Group

Indian Farmers Fertiliser Cooperative Limited

Nutrien Ltd.

PhosAgro PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2024: PhosAgro PJSC plant Investitionen in Höhe von 929,0 Millionen USD in Projekte in Tscherepowez und Wolchow. Diese Initiativen zielen darauf ab, die Phosphatgesteinsverarbeitung um nahezu 400 Tausend Metrische Tonnen zu steigern und damit die Produktionskapazität des Unternehmens für Phosphatdünger zu erhöhen und das Marktwachstum anzukurbeln.

- Juni 2024: Phospholutions hat WeGrow AG als Einführungspartner für die globale Expansion von RhizoSorb ausgewählt, mit dem Fokus auf Mittel- und Südamerika.

- April 2024: Deepak Fertilizers und Haifa Group haben eine strategische Allianz geschmiedet, die Haifas erweiterten Fußabdruck in Indien markiert. Diese Partnerschaft zielt darauf ab, Innovationen voranzutreiben und nachhaltige Praktiken im Bereich der Phosphatdünger für die indische Landwirtschaft zu fördern.

Umfang des globalen Berichts zum Phosphatdüngermarkt

Einfache Produkte werden als Segmente nach Typ abgedeckt. Fertigation, Blattapplikation und Bodenapplikation werden als Segmente nach Anwendungsmodus abgedeckt. Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen werden als Segmente nach Kulturpflanzentyp abgedeckt. Der asiatisch-pazifische Raum, Europa, der Nahe Osten, Afrika, Nordamerika und Südamerika werden als Segmente nach Region abgedeckt.

| Einnährstoffprodukte | Phosphatisch | DAP |

| MAP | ||

| SSP | ||

| TSP | ||

| Sonstige |

| Fertigationsdüngung |

| Blattdüngung |

| Bodenapplikation |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten und Afrika | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Typ | Einnährstoffprodukte | Phosphatisch | DAP |

| MAP | |||

| SSP | |||

| TSP | |||

| Sonstige | |||

| Anwendungsmodus | Fertigationsdüngung | ||

| Blattdüngung | |||

| Bodenapplikation | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Geografie | Asien-Pazifik | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Nigeria | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- MARKTSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Arten von Düngemitteln wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Alle Phosphordünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasen und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt; über Boden, Blatt und Fertigation ausgebracht. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit langsamer Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Pflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl Flüssig- als auch wasserlöslichen Düngemitteln, die über Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw.; werden im Blatt- und Fertigationsmodus der Düngemittelausbringung verwendet. |

| Fertigationsdüngung | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert; in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der ausschließlich Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der ausschließlich Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die über traditionelle Methoden auf Kulturen ausgebracht werden, darunter Breitwurf, Reihenlage, Pflugsohlenablage usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelierungsmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen über Blatt- und Fertigationsanwendungen verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen