Größe und Marktanteil des Mykorrhiza-basierten Biodüngermarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

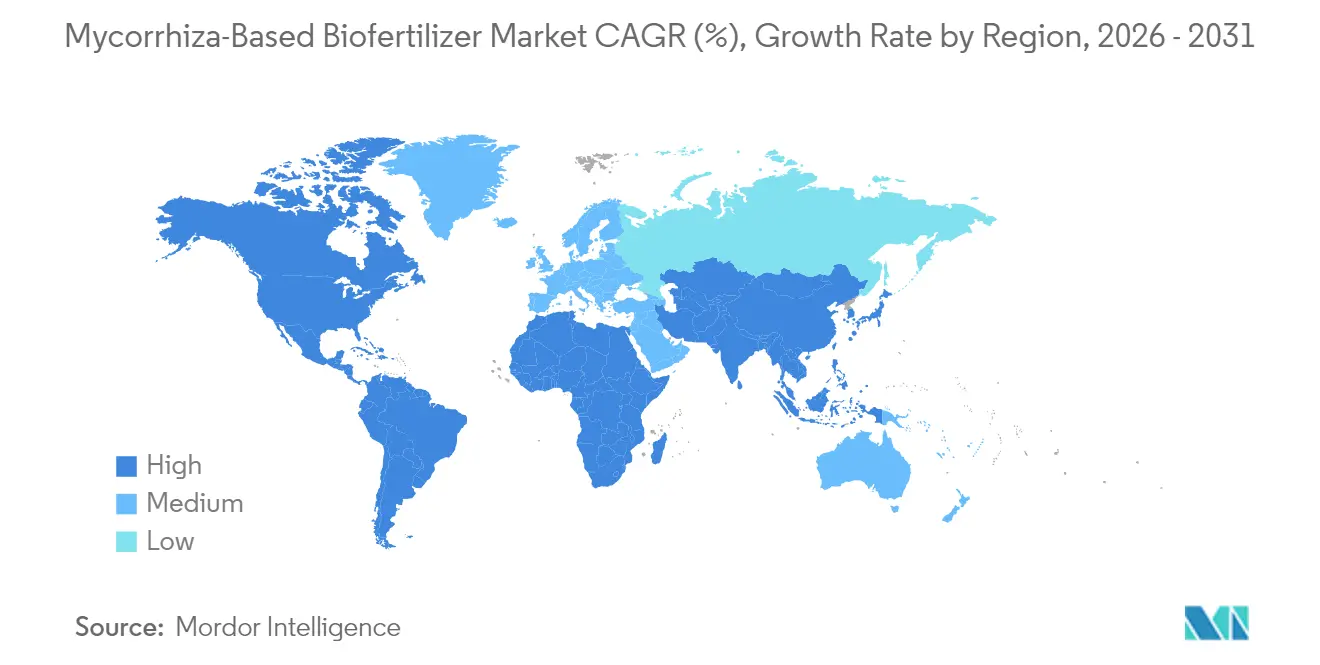

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

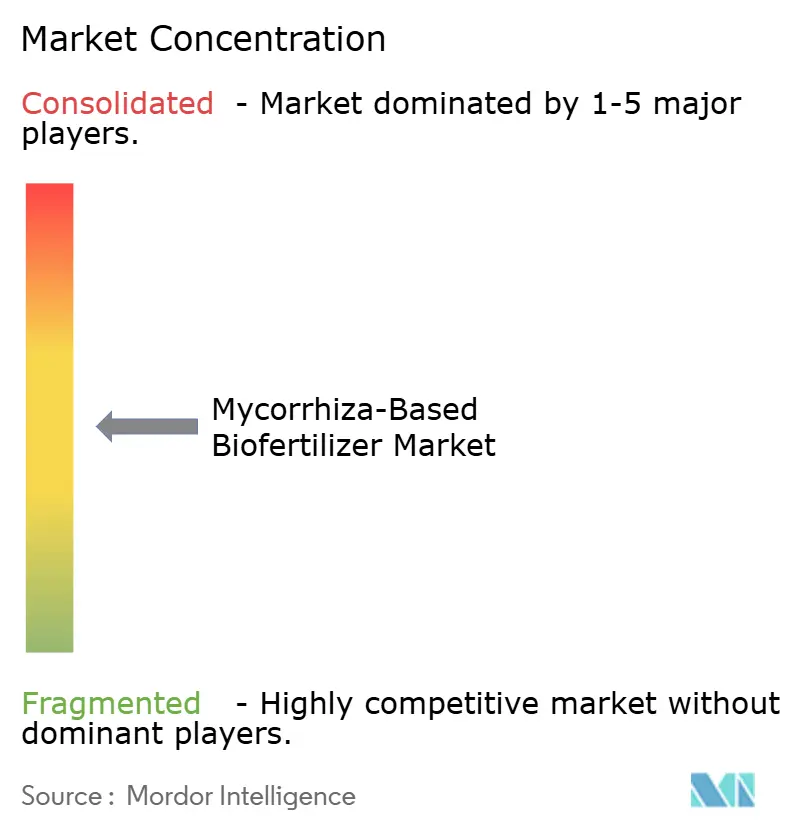

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mykorrhiza-basierten Biodüngermarktes durch Mordor Intelligence

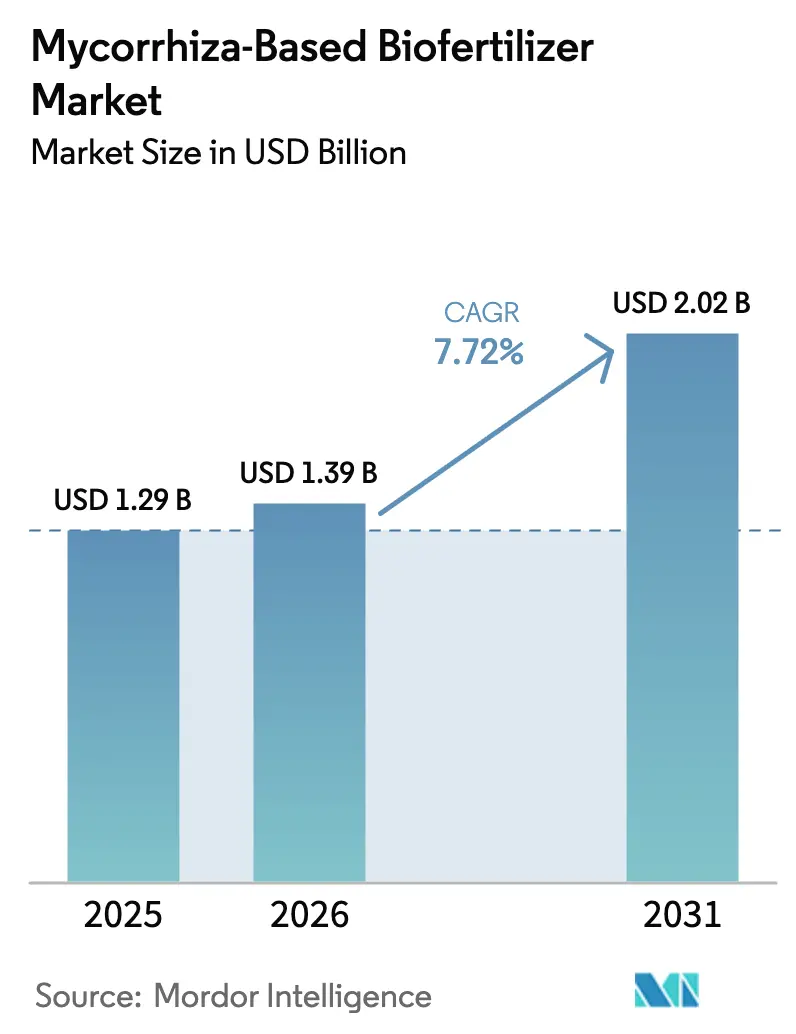

Die Marktgröße des Mykorrhiza-basierten Biodüngermarktes wurde im Jahr 2025 auf 1,29 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 2,02 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,72 % während des Prognosezeitraums (2026–2031). Der zunehmende Druck zur Wiederherstellung der Bodengesundheit, regulatorische Vorschriften zur Einschränkung des Einsatzes synthetischer Düngemittel sowie die in phosphordefizitären Böden dokumentierten messbaren Ertragssteigerungen tragen zur Aufrechterhaltung der Nachfragedynamik bei. Große Ackerbauerzeuger setzen körnige oder saatgutaufbereitete Formulierungen ein, um die Phosphoreingangskosten zu senken und gleichzeitig die Produktivität aufrechtzuerhalten, während Gewächshaushortikulturbetriebe die mykorrhizale Kolonisierung für Premiumerzeugnisse anerkennen, die rückstandsfreie Preisaufschläge erzielen. Marktführer fügen Einkapselungs- und Saatgutbeschichtungsinnovationen hinzu, die die Haltbarkeit verlängern, eine großflächige Abdeckung ermöglichen und mit Präzisionslandwirtschaftsgeräten kompatibel sind. Investoren nennen auch Rahmenbedingungen zur Monetarisierung von Kohlenstoffgutschriften, die die Glomalin-getriebene Kohlenstoffspeicherung im Boden anerkennen, als starken langfristigen Anreiz für große Landwirtschaftsunternehmen in Europa und Nordamerika. Wettbewerbsstrategien konzentrieren sich zunehmend auf Multi-Mikroben-Konsortien und die Auswahl lokaler Stämme – eine Kombination, die Leistungsschwankungen im Feld adressiert und Lieferanten dabei hilft, den neuen Sporenlebensfähigkeits-Kennzeichnungsvorschriften der Europäischen Union zu entsprechen.

Wesentliche Erkenntnisse des Berichts

- Nach Kulturpflanzentyp entfielen im Jahr 2025 75,40 % des Marktanteils des Mykorrhiza-basierten Biodüngermarktes auf Ackerkulturen, während Gartenbaukulturen bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 54,85 % der Marktgröße des Mykorrhiza-basierten Biodüngermarktes auf Europa, und Nordamerika verzeichnet bis 2031 eine CAGR von 8,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mykorrhiza-basierten Biodüngermarkt

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der ökologisch bewirtschafteten Anbaufläche | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Reduzierung synthetischer Düngemittel | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachgewiesene Ertragssteigerung in phosphordefizitären Böden | +1.5% | Global, insbesondere Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach rückstandsfreien Erzeugnissen | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften durch Kohlenstoffspeicherung im Boden | +0.9% | Europa, Nordamerika und Brasilien | Langfristig (≥ 4 Jahre) |

| Synergien durch Präzisions-Saatgutbeschichtung beschleunigen die Akzeptanz | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der ökologisch bewirtschafteten Anbaufläche

Die global zertifizierte ökologisch bewirtschaftete Anbaufläche stieg im Jahr 2024 auf 76,4 Millionen Hektar, ein Anstieg von 12,8 % gegenüber 2023 [1]IFOAM, "Die Welt des ökologischen Landbaus 2025," ifoam.org. Die Verordnung der Europäischen Union 2018/848 verpflichtet ökologische Erzeuger, die Verbesserung der Bodenbiodiversität zu dokumentieren, wodurch mykorrhizale Impfstoffe effektiv als Standardbetriebsmittel positioniert werden. Verifizierte Feldversuche zeigen Ertragssteigerungen von 8–15 % bei ökologischem Getreide unter phosphorlimitierenden Bedingungen, und der Preisaufschlag von 25–40 % für zertifizierte Erzeugnisse deckt die Inokulationskosten.

Regulatorischer Druck zur Reduzierung synthetischer Düngemittel

Die Farm-to-Fork-Strategie der Europäischen Union zielt auf eine Reduzierung des Mineraldüngereinsatzes um 20 % bis 2030 ab, und das Programm „Climate-Smart Commodities” des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) leitet Kostenbeteiligungszuschüsse für biologische Betriebsmittel [2]Europäische Kommission, "Ziele der Farm-to-Fork-Strategie," ec.europa.eu. Ähnlich gewinnen regulatorische Initiativen in Nordamerika an Bedeutung. So hat beispielsweise das nationale Bioproduktionsprogramm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) kürzlich die Standards für die Pilz- und Heimtiernahrungsproduktion überarbeitet, was mit den breiteren politischen Bestrebungen zur Förderung biologischer Betriebsmittel übereinstimmt. Mykorrhizapilze, die bis zu 80 % des Phosphorbedarfs einer Pflanze decken können, bieten Erzeugern eine praktikable Lösung zur Einhaltung von Vorschriften ohne Ertragseinbußen.

Nachgewiesene Ertragssteigerung in phosphordefizitären Böden

Meta-Analysen von Mykorrhiza-Feldversuchen zeigen, dass optimale Ertragsreaktionen bei Bodenphosphorgehalten von 15–25 kg P pro Hektar erzielt werden. Diese Bedingungen finden sich auf etwa 40 % der globalen Ackerflächen, insbesondere in tropischen und semiariden Regionen. Jüngste Feldstudien in phosphordefizitären Böden zeigen, dass die Mykorrhiza-Inokulation die Phosphornutzungseffizienz bei Hülsenfrüchten um 78 % und bei Getreide um 45 % verbessert, was zu Ertragssteigerungen von 15–25 % unter geringen Betriebsmittelbedingungen führt. Die wirtschaftliche Auswirkung ist besonders bedeutsam in Regionen wie dem subsaharischen Afrika und Teilen Asiens, wo die Kosten für Phosphordünger 30–40 % der gesamten Betriebsmittelkosten ausmachen. Dies macht biologische Alternativen auch bei höheren Preisen wirtschaftlich rentabel. Fortschrittliche Bodentestprotokolle ermöglichen nun eine Präzisionsanwendung auf der Grundlage von Mykorrhiza-Reaktionsindizes, sodass Landwirte ihre Inokulationsbemühungen auf Felder mit dem höchsten Nutzenpotenzial konzentrieren können.

Steigende Nachfrage nach rückstandsfreien Erzeugnissen

Verbraucherumfragen berichten von einem jährlichen Anstieg von 23 % bei der Zahlungsbereitschaft für Aufschläge bei rückstandsfreiem Obst und Gemüse. Studien zu Gewächshaustomaten in Spanien zeigten eine 90%ige Reduzierung des Befalls durch Tuta absoluta und eine 13%ige Ertragssteigerung nach Mykorrhizabehandlung. Dieser Ansatz ermöglicht es Erzeugern, Nullrückstandszertifizierungsstandards zu erfüllen. Einzelhändler wie Whole Foods und Carrefour verlangen nun eine Nullrückstandszertifizierung für Premium-Erzeugniskategorien, was die Marktnachfrage ankurbelt und den mit Mykorrhiza-Impfstoffen verbundenen Kostenaufschlag von 15–20 % unterstützt. Der durch Mykorrhiza induzierte Resistenzmechanismus funktioniert über Wege der systemisch erworbenen Resistenz und bietet ein Breitspektrumschutz gegen Pilzpathogene und Insektenschädlinge, ohne nachweisbare Rückstände zu hinterlassen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Kurze Haltbarkeit und Bedarf an Kühlkette | -1.2% | Global, besonders akut in den Tropen | Kurzfristig (≤ 2 Jahre) |

| Wissenslücken bei Landwirten und Leistungsschwankungen im Feld | -0.9% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ökologische Risiken durch invasive Stämme verstärken die Überprüfung | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sporenlebensfähigkeits-Kennzeichnungspflicht der Europäischen Union erhöht Compliance-Kosten | -0.4% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Bedarf an Kühlkette

Die Sporenlebensfähigkeit nimmt bei Umgebungstemperaturen um 15–25 % pro Monat ab, und die Kühlverteilung erhöht die Gesamtkosten um 30–40 % [3]MDPI, "Herausforderungen bei der Haltbarkeit von Mykorrhizaprodukten," mdpi.com. Obwohl die Alginat-Chitosan-Einkapselung die Haltbarkeit auf 18 Monate verlängert, steigen die Herstellungskosten um 25–35 %, was die Zugänglichkeit in preissensiblen Regionen einschränkt. Einschränkungen in der Vertriebsinfrastruktur in Schwellenmärkten führen zu Engpässen in der Lieferkette, da vielen Regionen ausreichende Kühllagereinrichtungen für biologische Produkte fehlen. Darüber hinaus schreibt die Europäische Behörde für Lebensmittelsicherheit (EFSA) Sporenlebensfähigkeitstests in mehreren Phasen des Produktlebenszyklus vor, was die Compliance-Kosten erhöht. Diese Kosten stellen eine größere Herausforderung für kleinere Hersteller dar, denen dedizierte Qualitätskontrolllabore fehlen.

Wissenslücken bei Landwirten und Leistungsschwankungen im Feld

Etwa 34 % der veröffentlichten Feldstudien berichten von vernachlässigbaren Ertragsvorteilen, was das Vertrauen der Erzeuger untergräbt. Die Leistung hängt von der einheimischen Pilzpopulation, dem Boden-pH-Wert und der Kulturgenetik ab – Faktoren, die viele Landwirte nur schwer diagnostizieren können. Die Beratungsdienste in der Region Asien-Pazifik, im Nahen Osten und in Afrika mangelt es an Fachkompetenz für biologische Betriebsmittel, was die Adoptionskurve verlängert. Bildungsherausforderungen sind besonders gravierend in Entwicklungsregionen, wo Beratungsdienste häufig nicht über ausreichende Fachkenntnisse zu biologischen Betriebsmitteln verfügen. Dies führt zu suboptimalen Anwendungspraktiken, die die Wirksamkeit verringern. Wirtschaftliche Analysen legen nahe, dass Landwirte typischerweise 2–3 erfolgreiche Anbausaisons benötigen, um Vertrauen in Mykorrhizaprodukte aufzubauen, was zu einer verlängerten Adoptionskurve beiträgt und die Marktdurchdringungsraten begrenzt. Darüber hinaus erschwert das Fehlen standardisierter Leistungskennzahlen für verschiedene Bodentypen und klimatische Bedingungen die Ergebnisvorhersage, was selbst in Bereichen, in denen Vorteile nachgewiesen wurden, zu einer vorsichtigen Akzeptanz führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Ackerkulturen verankern die Nachfrage, Gartenbau beschleunigt das Wachstumspotenzial

Ackerkulturen erzielten im Jahr 2025 einen Marktanteil von 75,40 % am Mykorrhiza-basierten Biodüngermarkt, gestützt durch Mais-, Soja- und Weizenflächen, die Phosphornutzungseffizienz und Trockenheitsresistenz schätzen. Maiserzeuger dokumentierten unter phosphorlimitierten Bedingungen Ertragssteigerungen von 8–12 %, während Sojafelder von der Symbiose zwischen Mykorrhiza und Bradyrhizobium profitieren. Weizenparzellen ohne Bodenbearbeitung zeigen eine höhere Kolonisierung als konventionell bearbeitete Böden, was Naturschutzpraktiken unterstreicht, die die Persistenz von Pilzen begünstigen. Die Marktgröße des Mykorrhiza-basierten Biodüngermarktes wächst weiter, da Gartenbaukulturen mit der schnellsten CAGR von 8,27 % zulegen, angetrieben durch Gewächshauspaprika, Erdbeeren und Tomaten, bei denen rückstandsfreie Zertifizierung Premium-Preise erzielt und die mykorrhizale Kolonisierung den Gehalt an geschmacksrelevanten Phytochemikalien erhöht. Niederländische und spanische Gewächshausbetreiber bündeln Mykorrhiza zunehmend mit biologischen Schädlingsbekämpfungslösungen, um die Nullrückstandspolitik des Einzelhandels zu erfüllen. Ackerbaulieferanten konzentrieren sich auf kostenoptimierte körnige Träger und Saatgutbehandlungspakete, die mit Präzisionspflanzmaschinen kompatibel sind. Im Gewächshaushortikulturbetrieb dominieren benetzbare Pulver und flüssige Suspensionen, da sie sich in Fertigationssysteme integrieren lassen und es den Anwendern ermöglichen, die Inokulationsdichte im Einklang mit den Kulturzyklen anzupassen. Industriepflanzensegmente wie Baumwolle und Zuckerrohr expandieren in Brasilien und Indien stetig, wo die Phosphorpreise hoch bleiben und die Mykorrhiza-Betriebsmittelkosten über mehrjährige Vorteile amortisiert werden.

Geografische Analyse

Europa behielt im Jahr 2025 einen Anteil von 54,85 % am Mykorrhiza-basierten Biodüngermarkt, gestützt durch eine ökologisch bewirtschaftete Anbaufläche von über 16,9 Millionen Hektar und strenge Mandate zur Düngemittelreduktion. Deutschland, Frankreich und Italien führen die Akzeptanz durch Förderprogramme an, die bis zu 40 % der Kosten für biologische Betriebsmittel erstatten. Osteuropäische Länder setzen zunehmend einheimische Stämme ein, um den ökologischen Risikoleitlinien des Kontinents zu entsprechen.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 8,22 %, unterstützt durch robuste betriebliche Versuchsnetzwerke wie GROWMARK MiField, die wirtschaftliche Erträge über variable Bodenmosaike hinweg validieren. Die Finanzierung des Programms „Climate-Smart” der Vereinigten Staaten erstattet Erzeugern die Ausgaben für biologische Betriebsmittel und beschleunigt kommerzielle Experimente. Kanadische Prärieerzeuger nutzen die Mykorrhiza-Inokulation, um die Trockenheitstoleranz von Ölsaaten zu verbessern – ein entscheidendes Merkmal angesichts zunehmender Klimaschwankungen.

Die Akzeptanz im Asien-Pazifik-Raum nimmt in Indien, China und Australien zu. Die Allianz zwischen KRIBHCO und Novonesis in Indien passt Formulierungen an rote und lateritische Böden an, während australische Breitenackerweizengebiete Pilznetzwerke zur Feuchtigkeitsspeicherung nutzen.

Die südamerikanischen Hektarflächen wachsen stetig, wobei Brasiliens 83 registrierte Multi-Mikroben-Produkte 70 Millionen Hektar abdecken – ein Beweis für die regulatorische Offenheit und die Empfangsbereitschaft der Erzeuger. Die Akzeptanz im Nahen Osten und Afrika konzentriert sich auf Trockenlandversuche, die Vorteile bei der Wassernutzungseffizienz und Salztoleranz demonstrieren.

Wettbewerbslandschaft

Der Mykorrhiza-basierte Biodüngermarkt weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter im Jahr 2024 einen bedeutenden Anteil am globalen Umsatz halten. Führende Unternehmen verfolgen Strategien wie Partnerschaften, Fusionen und Übernahmen, um ihre geografische Präsenz auszubauen und Produktportfolios zu diversifizieren. Beispielsweise hat die Novonesis Group, die 2024 durch die Fusion von Novozymes und Chr. Hansen gegründet wurde, die Inokulantproduktion auf vier Kontinenten skaliert. Ebenso erweiterte Koppert Biological Systems BV seine Marktreichweite durch eine 2024 geschlossene Partnerschaft mit Amoéba zur gemeinsamen Vermarktung des biologischen Fungizids AXPERA, das mit Mykorrhizaprodukten integriert wird, um umfassende biologische Pflanzenschutzlösungen anzubieten. Andere prominente Akteure wie Premier Tech Ltd und Valent BioSciences LLC konzentrieren sich auf die Entdeckung einheimischer Stämme und die Entwicklung regionsspezifischer Formulierungen, um der wachsenden Nachfrage nach an lokale Bodenbedingungen angepassten Pilzen gerecht zu werden.

Innovationen im Mykorrhiza-basierten Biodüngermarkt werden durch Fortschritte bei Mehrarten-Konsortien, Einkapseltechnologien und der Kompatibilität mit Saatgutbehandlungsprodukten vorangetrieben. Im Zeitraum 2024–2025 eingereichte Patente heben Entwicklungen bei der Verlängerung der Haltbarkeit, der Sporenfreisetzungskinetik und Präzisionsausbringungssystemen hervor, die eine Synchronisation mit der Keimung von Kulturpflanzen ermöglichen und die Feldleistung verbessern. Der Wettbewerb intensiviert sich rund um proprietäre Stammkombinationen, fortschrittliche Ausbringungsmechanismen und die Integration mit Präzisionslandwirtschaftsdienstleistungen, was zu differenzierten, hochwertigen Angeboten führt.

Aufstrebende Akteure nutzen lokalisierte Produktionskapazitäten, Auftragsfermentation und Kompostierungszentren, um Kosten zu senken und gleichzeitig nationale Bodenbiodiversitätsvorschriften einzuhalten. Vertriebspartnerschaften mit großen Saatgutunternehmen verschaffen etablierten Akteuren eingebettete Vertriebskanäle und senken die Kundengewinnungskosten. Die Wettbewerbslandschaft verlagert sich zunehmend hin zu integrierten biologischen Lösungen, bei denen Mykorrhiza-Impfstoffe mit komplementären Mikroorganismen und digitalen Agronomietools gebündelt werden, um die Ernteleistung und Nachhaltigkeitsergebnisse zu verbessern.

Marktführer der Mykorrhiza-basierten Biodüngerbranche

Koppert Biological Systems BV

Novonesis Group

Atlantica Agricola

Biolchim S.P.A. (J.M. Huber Corporation)

Gujarat State Fertilizers & Chemicals Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Feldversuche im südlichen Spanien zeigten, dass die Mykorrhiza-Inokulation den Befall durch den Schädling Tuta absoluta um 90 Prozent reduzierte und die Tomatenerträge unter kommerziellen Gewächshausbedingungen um 13 Prozent steigerte, was biologische Schädlingsbekämpfungsanwendungen für hochwertige Kulturen validiert

- September 2024: KRIBHCO ging eine Partnerschaft mit Novonesis ein, um den Mykorrhiza-Biodünger KRIBHCO Rhizosuper in ganz Indien zu vermarkten, wobei die proprietäre LCO-Promoter-Technologie von Novonesis genutzt und der expandierende indische Biologikamarkt mit regionsspezifischen Formulierungen zu einem Preis von 6–7 USD pro Hektar angesprochen wird.

- Juni 2024: Brasilianische Forschungseinrichtungen dokumentierten den erfolgreichen Einsatz von Mykorrhiza-Konsortien auf 70 Millionen Hektar, wobei 83 Multi-Mikroben-Produkte national registriert wurden, was die großflächige kommerzielle Akzeptanz und regulatorische Anerkennung biologischer Betriebsmittel in wichtigen landwirtschaftlichen Märkten demonstriert.

Berichtsumfang des globalen Mykorrhiza-basierten Biodüngermarktes

| Industriepflanzen |

| Gartenbaukulturen |

| Ackerkulturen |

| Afrika | Nach Land | Ägypten |

| Nigeria | ||

| Südafrika | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Rest von Südamerika |

| Kulturpflanzentyp | Industriepflanzen | ||

| Gartenbaukulturen | |||

| Ackerkulturen | |||

| Geografie | Afrika | Nach Land | Ägypten |

| Nigeria | |||

| Südafrika | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen der pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebrachten Mykorrhiza.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Ackerkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Industriepflanzen (Plantagenkulturen, Faserpflanzen und andere Industriekulturen)

- FUNKTION - Die Ernährungsfunktion von landwirtschaftlichen Biologika umfasst verschiedene Produkte, die wesentliche Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Mykorrhiza ist ein nützlicher Pilz, der eine symbiotische Beziehung mit den Kulturpflanzen eingeht, um die Nährstoffaufnahme zu steigern und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Industriepflanzen | Industriepflanzen sind nicht zum Verzehr bestimmte Pflanzen, die ganz oder teilweise verkauft werden, um Endprodukte zu erzeugen und Gewinne zu erwirtschaften. |

| Integrierter Pflanzenschutz (IPM) | Integrierter Pflanzenschutz ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollmaßnahmen, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biocontrol-Mittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biocontrol-Mittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine auf Kulturen aufgebrachte Formulierung zum Schutz vor Schädlingen wie Unkräutern, Krankheiten oder Insekten. Sie enthalten einen oder mehrere Wirkstoffe sowie andere Hilfsstoffe wie Lösungsmittel, Träger, Inertmaterial, Netzmittel oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich von dem Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biocontrol-Mitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikuläre-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biocontrol-Mittel | Pilzliche Biocontrol-Mittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufige Räuberarten, die in der Landwirtschaft eingesetzt werden, sind Marienkäfer, Florfliegen und räuberische Milben. |

| Biocontrol-Mittel | Biocontrol-Mittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organisches Düngemittel besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch Stimulation pflanzlicher Prozesse (Stoffwechsel) verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biocontrol und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biocontrol oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biocontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und liefern im Gegenzug fixierten Stickstoff an die Pflanzen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | Der ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten (USDA). Er zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Phytosanitäre Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominellen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.