Größe und Marktanteil des UAE Markt für Herz Kreislauf Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

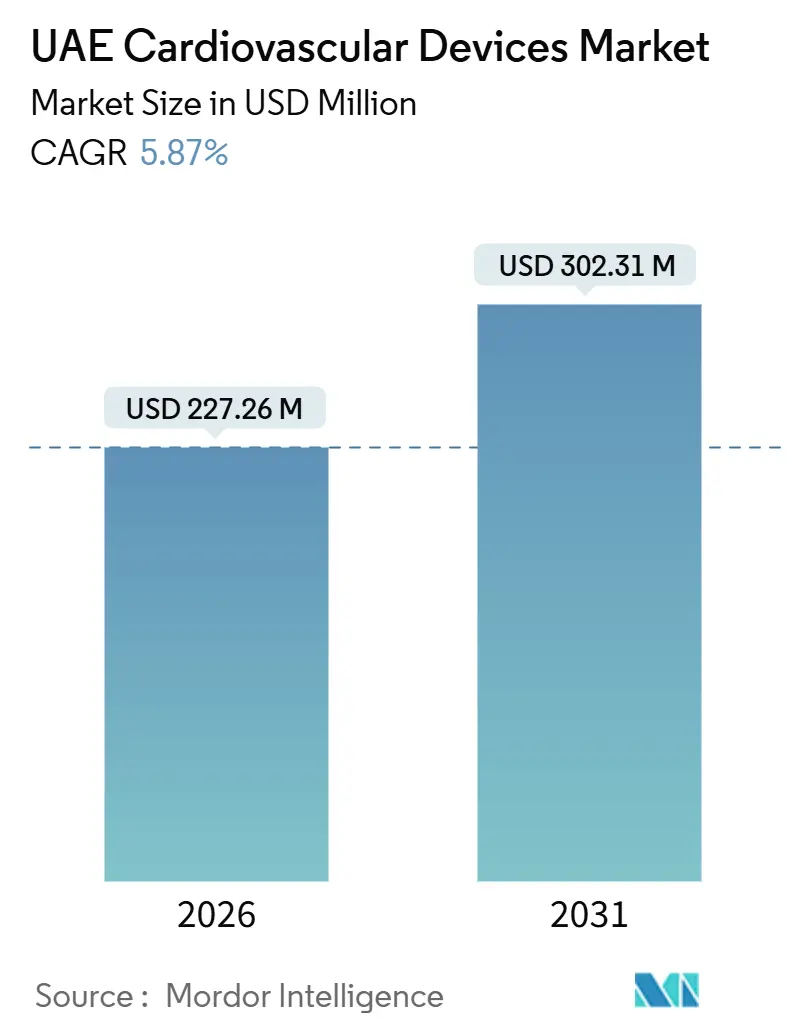

| Marktgröße (2026) | 227.26 Millionen US-Dollar |

| Marktgröße (2031) | 302.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

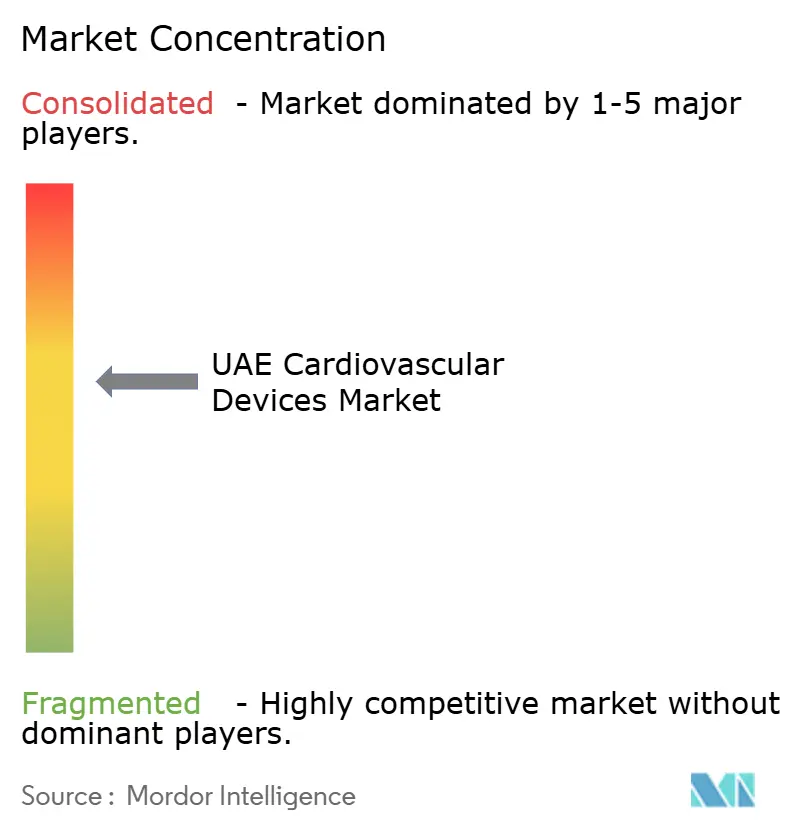

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE Markt für Herz Kreislauf Geräte von Mordor Intelligence

Die Größe des UAE Markt für Herz Kreislauf Geräte wird im Jahr 2026 auf USD 227,26 Millionen geschätzt und soll bis 2031 USD 302,31 Millionen erreichen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Herz Kreislauf-Erkrankungen 34 % aller Todesfälle in der Föderation verursachen. Im Gegenzug ermöglichen Bundesreformen nun eine 100-prozentige ausländische Eigentümerschaft und ermutigen multinationale Hersteller, Golfregion-Betriebe in Freizonen in Dubai und Abu Dhabi anzusiedeln. Transkatheter-Verfahren verkürzen Krankenhausaufenthalte, Pilotprojekte zur Fernüberwachung verlagern die Nachsorge in die Häuslichkeit der Patienten, und der Medizintourismus führt 691.478 Besucher in hochwertige Herzprogramme, was den Geräteumschlag in Herzkatheterlabors und elektrophysiologischen Abteilungen stärkt. Hersteller reagieren darauf, indem sie Implantate mit Cloud-Abonnements koppeln, die auf die Anreize der Kostenträger zur Senkung von Wiedereinweisungsraten abgestimmt sind, und indem sie die Montage lokalisieren, um Logistikkosten zu senken und für die Beschaffungspräferenzen „Made in the UAE” zu qualifizieren. Zusammen erhalten diese Faktoren eine gesunde Preismacht und fördern die schnelle Einführung neuer Technologien, wie z. B. Systeme zur gepulsten Feldablation und kabellose Zweikammer-Herzschrittmacher, was das langfristige Wachstum des UAE Markt für Herz Kreislauf Geräte stützt.

Wesentliche Erkenntnisse des Berichts

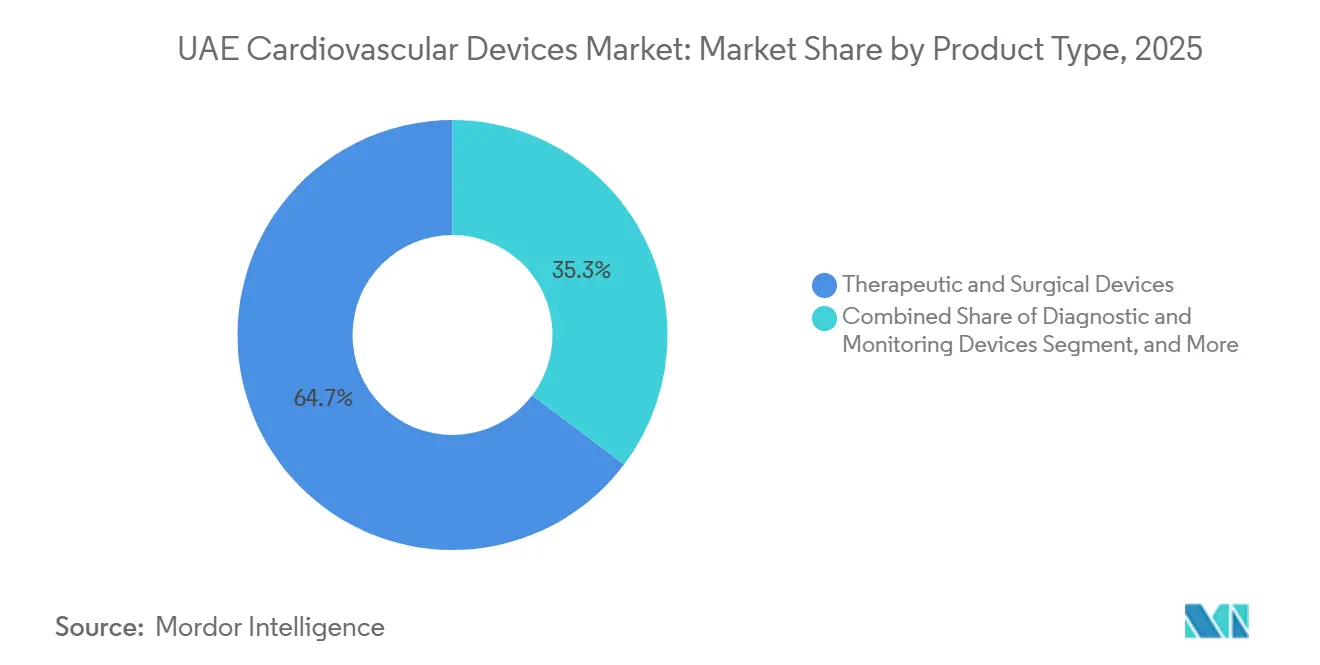

- Nach Produkttyp führten Therapie- und Chirurgiegeräte den UAE Markt für Herz Kreislauf Geräte mit einem Anteil von 64,71 % im Jahr 2025 an, während Diagnose- und Überwachungsgeräte mit einer CAGR von 6,62 % bis 2031 das schnellste Wachstum verzeichneten.

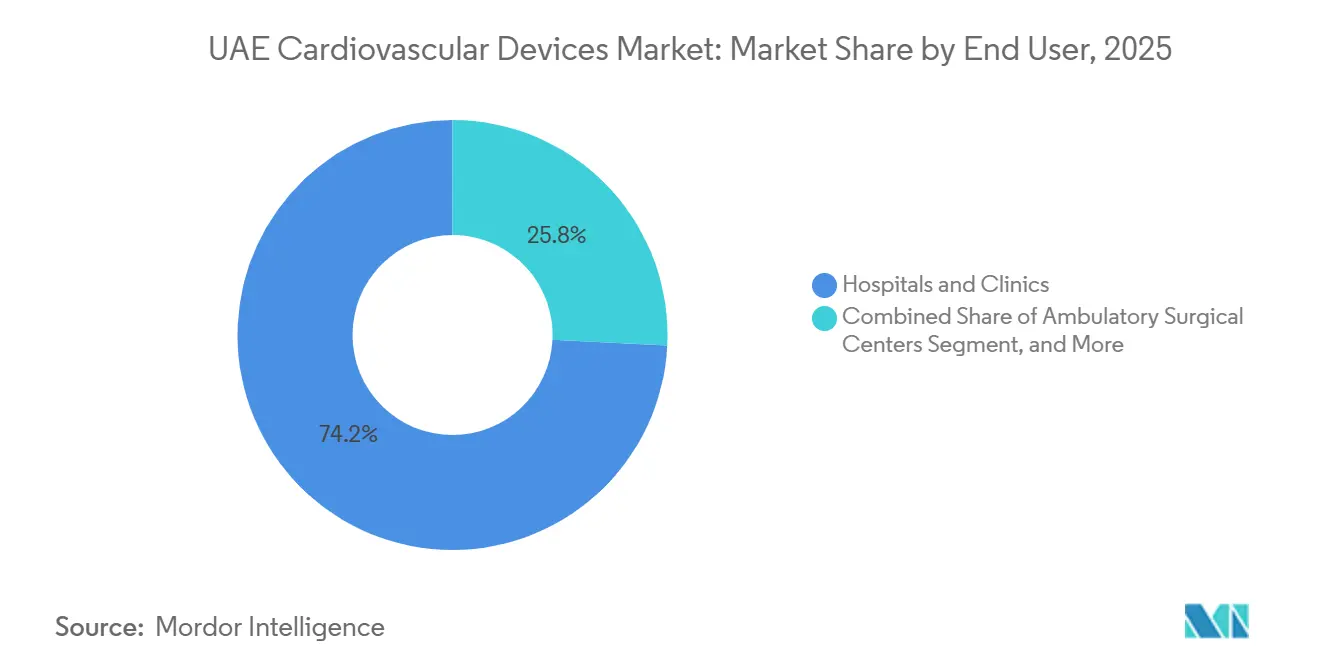

- Nach Endnutzer entfielen 74,23 % des Umsatzes im Jahr 2025 auf Krankenhäuser und Kliniken; ambulante Chirurgiezentren werden voraussichtlich mit einer CAGR von 8,19 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum UAE Markt für Herz Kreislauf Geräte

Analyse der Auswirkungen der Wachstumsfaktoren*

| Wachstumsfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Prävalenz von Herz Kreislauf-Erkrankungen und Komorbiditäten | +1.5% | National, am stärksten in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Zunahme minimal-invasiver Verfahren | +1.3% | National, konzentriert in Tertiärkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen und Medizintourismus | +1.0% | Dubai und Abu Dhabi, Ausstrahlungseffekt auf Sharjah | Mittelfristig (2–4 Jahre) |

| Importfreundliches Ökosystem für globale Marktführer | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur KI-gestützten Herzfernüberwachung | +0.7% | National, Pilotphase in MOHAP-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Reform der Auslandseigentümerschaft und Montage-Hubs | +0.6% | Freizonen in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz Kreislauf-Erkrankungen und Komorbiditäten

Herz Kreislauf-Erkrankungen verursachen 34 % aller Todesfälle und 70 % der Sterblichkeit durch nicht übertragbare Krankheiten, verschärft durch Adipositas, Bluthochdruck, Diabetes und körperliche Inaktivität unter den Einwohnern.[1]Weltgesundheitsorganisation, "UAE-Gesundheitsprofil," who.int Obligatorische jährliche Herz Kreislauf-Untersuchungen für Bürger über 40 werden dazu führen, dass bis 2028 rund eine halbe Million zusätzliche Elektrokardiogramme, Holter-Monitore und Echokardiogramme in die Arbeitsabläufe des Gesundheitssystems integriert werden. Die Richtlinie veranlasst Krankenhäuser, ihre diagnostischen Gerätebestände zu erweitern, während Anbieter Fernüberwachungsdienste mit implantierbaren Ereignisrekordern bündeln und so den Umsatz in Richtung wiederkehrender Software-Erlöse verlagern. Arbeitgeber finanzieren zudem Screening-Kampagnen am Arbeitsplatz, die auf tragbarem Ultraschall und handgehaltenen Elektrokardiogramm-Geräten basieren. Diese Maßnahmen verankern Früherkennungstechnologie in der Grundversorgung, erweitern die Nutzerbasis und schaffen dauerhafte Rückenwinde für den UAE Markt für Herz Kreislauf Geräte.

Zunahme minimal-invasiver Verfahren und Geräteinnovation

Die Cleveland Clinic Abu Dhabi überschritt 500 Transkatheter-Aortenklappenimplantationen und unterstreicht damit einen nationalen Wandel von der offenen Chirurgie hin zu perkutanen Eingriffen. Boston Scientifics FARAPULSE-System zur gepulsten Feldablation reduziert die Verfahrensdauer bei Vorhofflimmern um 40 % und gibt Herzkatheterlabor-Kapazitäten für zusätzliche Eingriffe frei.[2]Boston Scientific, "FARAPULSE Pulsed Field Ablation System," bostonscientific.com Edwards Lifesciences' SAPIEN 3 Ultra RESILIA-Klappe verlängert die Haltbarkeit auf etwa 15 Jahre und fördert den Einsatz bei jüngeren Patientengruppen. Diese Fortschritte gestalten Versorgungspfade neu, verkürzen die Verweildauer und erhöhen den Durchsatz, was die Gerätennachfrage stärkt. Lokale Fertigungsziele der Dubai Industrial Strategy 2030 beschleunigen die Einführung zusätzlich durch kürzere Lieferketten und sichern den Krankenhäusern eine konsistente Bestandsverfügbarkeit. Insgesamt beschleunigt minimal-invasive Innovation das Verfahrensvolumen und treibt den Premium-Mix für den UAE Markt für Herz Kreislauf Geräte voran.

Staatliche Investitionen und Positionierung im Medizintourismus

Öffentlich-private Partnerschaften haben seit 2024 drei Herzkatheterlabors und zwei Hybrid-Operationssäle hinzugefügt, da die Behörden ein antizipiertes Defizit an kardiologischen Bettkapazitäten ausgleichen möchten.[3]Dubai Health Authority, "Essential Benefit Plan," dha.gov.ae Medizintourismus-Visa bei der Einreise decken nun 87 Länder ab und ziehen internationale Patienten an, die einen höheren durchschnittlichen Umsatz pro Fall generieren, insbesondere bei Strukturherzerkrankungen und Verfahren mit ventrikulären Unterstützungssystemen. Die Cleveland Clinic Abu Dhabi verzeichnet eine jährliche Steigerung der Überweisungen aus Zentralasien und Ostafrika um 22 % und festigt die Stadt als Golf-Hub für strukturelle Herzversorgung. Krankenhäuser nutzen diesen Zustrom, um Investitionsausgaben für fortschrittliche Bildgebung und Hybrid-Suiten zu rechtfertigen. Hersteller nutzen hochkarätige Zentren, um neue Technologien vor der breiteren Markteinführung im Nahen Osten zu präsentieren, und beleben damit den UAE Markt für Herz Kreislauf Geräte weiter.

Importfreundliches Ökosystem für globale Marktführer

Das MOHAP (Ministerium für Gesundheit und Prävention) genehmigt Geräte, die FDA- oder CE-Zulassungen besitzen, innerhalb von etwa 45 Tagen – ein Zeitrahmen, der multinationalen Unternehmen mit vollständigen Regulierungsdossiers zugute kommt. Abbott, Medtronic, Boston Scientific und Edwards Lifesciences betreiben hundertprozentige Tochtergesellschaften in Dubai Healthcare City und der Jebel Ali Free Zone, umgehen traditionelle Händleraufschläge und sichern sich Alleinverträge mit staatlichen Krankenhäusern. Der konsolidierte Zulassungsweg senkt die Markteintrittshürden und beschleunigt Produktzyklen, was die technologische Führungsposition festigt. Die zentralisierte Regulierung unter der neuen Emirates Drug Establishment harmonisiert die UAE-Regelungen mit den Standards des Golf-Kooperationsrates, was die regionale Expansion vereinfacht. Dieses berechenbare Umfeld unterstützt einen stetigen Zufluss innovativer Produkte und verankert das Wachstum im UAE Markt für Herz Kreislauf Geräte.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge Zulassungsverfahren und hohe Verfahrenskosten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an TAVR- und EP-Spezialisten | -0.4% | National, akut in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Versicherungsobergrenzen, die den Zugang von Expatriates einschränken | -0.3% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Händler-Oligopol und intransparente Ausschreibungen | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungsverfahren und hohe Verfahrenskosten

Die Gerätezulassung erfordert klinische Studienevidenz, Pläne zur Marktüberwachung und arabische Kennzeichnung – Anforderungen, die kleinere Innovatoren ohne dedizierte Regulierungsteams überfordern. Der Essential Benefit Plan begrenzt die Kostenübernahme auf AED 150.000 und zwingt Expatriates, Implantate wie linksventrikuläre Unterstützungssysteme, die USD 80.000 bis USD 120.000 kosten, selbst zu finanzieren. Das Gesundheitsministerium erstattet Krankenhäusern AED 45.000 für Einkammer-Herzschrittmacher und AED 65.000 für Zweikammer-Systeme. Diese Spanne reicht nicht aus, um den 20-prozentigen Preisaufschlag für MRT-konditionierte oder kabellose Geräte auszugleichen. Zuzahlungen im Rahmen des Grundkrankenversicherungssystems erreichen 20 %, was die Eigenkosten für einen TAVR-Fall auf über AED 13.000 treibt. Diese Faktoren begrenzen die Nachfrage nach komplexen Geräten und dämpfen die Wachstumsdynamik des UAE Markt für Herz Kreislauf Geräte.

Mangel an TAVR- und EP-Spezialisten sowie Herzkatheterlabor-Kapazitäten

Die Unified Professional Qualification Requirements 2025 (Einheitliche Qualifikationsanforderungen für Fachkräfte 2025) verpflichten Interventionskardiologen, 250 beaufsichtigte perkutane Koronarinterventionen und 50 Strukturherzeingriffe zu absolvieren, bevor sie eigenständig praktizieren dürfen, was den Pool der qualifizierten Anbieter um etwa 30 % reduziert. Aus Ausbildungsprogrammen der Cleveland Clinic Abu Dhabi und der Mohammed Bin Rashid University gehen jährlich nur etwa 10 Interventionskardiologen hervor – weit unter dem geschätzten Bedarf. Die Herzkatheterlabor-Auslastung übersteigt in Hochvolumenzentren 90 %, was wenig Puffer für dringende oder elektive Strukturherzeingriffe lässt. Der daraus resultierende Rückstau verlangsamt die Einführung von Geräten wie Systemen zur gepulsten Feldablation und kabellosen Zweikammer-Herzschrittmachern, da Elektrophysiologen ihre Verfahrenskompetenz nicht aufrechterhalten können. Dieser angebotsseitige Engpass hemmt den UAE Markt für Herz Kreislauf Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapiegeräte führen, Diagnostik beschleunigt sich

Therapie- und Chirurgiegeräte erzielten 2025 einen Umsatzanteil von 64,71 %, angetrieben durch eine installierte Basis an Herzschrittmachern, implantierbaren Kardioverter-Defibrillatoren und kardialen Resynchronisationssystemen, die regelmäßig ersetzt werden müssen, und die als zuverlässige Antriebskraft für den Marktanteil des UAE Markt für Herz Kreislauf Geräte dienen. Diagnose- und Überwachungsgeräte hingegen werden bis 2031 mit einer CAGR von 6,62 % wachsen, dank Fernüberwachungs-Pilotprojekten, in die mehr als 15.000 Patienten eingeschrieben wurden, sowie obligatorischer jährlicher Untersuchungen für Einwohner über 40. Innerhalb der Therapiegeräte dominiert das kardiale Rhythmusmanagement; die Cleveland Clinic Abu Dhabi implantierte 2024 den ersten kabellosen Zweikammer-Herzschrittmacher des Landes und signalisiert damit einen Übergang weg von transvenösen Leitungen, die brechen oder infiziert werden können. Katheter aller Art verzeichnen ein starkes Verfahrenswachstum; das Al Qassimi Hospital allein protokollierte im ersten Halbjahr 2024 1.312 Katheterisierungen. Medikamente freisetzende Ballonkatheter gewinnen Marktanteile bei Unterschenkelerkrankungen, die früher Stents erforderten.

Herzunterstützungssysteme bleiben eine Nische, da transplantationsbezogene Implantate außerhalb der Grundversicherung liegen und die Volumina auf eine kleine Gruppe gut versicherter Emiratischer Staatsbürger und Medizintouristen begrenzen. Gefäßprothesen dienen offenen Herzoperationen, die sich stabilisieren, da Transkatheter-Optionen in Risikokohorten mittlerer Schwere vordringen. Das diagnostische Momentum hingegen wird durch drei Kräfte getragen. Erstens demokratisiert die USD 5.000 teure GE HealthCare Vscan Air SL-Sonde den Point-of-Care-Ultraschall in allgemeinmedizinischen Kliniken. Zweitens reduzierte Mediclinic Middle East Herzinsuffizienz-Wiedereinweisungen um 18 %, nachdem die Telemetrie des implantierbaren Kardioverter-Defibrillators mit Humas digitaler Plattform integriert wurde, was den Wert der Dauerüberwachung demonstriert. Drittens erfordern präoperative Abklärungsprotokolle Elektrokardiogramme und Echokardiogramme und integrieren so diagnostische Arbeitsabläufe in die routinemäßige chirurgische Vorbereitung. Insgesamt beschleunigt sich die Diagnostik schneller als das Therapievolumen, was die Marktgröße des UAE Markt für Herz Kreislauf Geräte in dieser Kategorie erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser dominieren, ambulante Chirurgiezentren wachsen stark

Krankenhäuser & Kliniken hielten 2025 einen Ausgabenanteil von 74,23 %, da hochakute Verfahren wie der Transkatheter-Aortenklappenersatz und die Implantation von linksventrikulären Unterstützungssystemen eine intensivmedizinische Absicherung und einen rund um die Uhr verfügbaren Herzkatheterlaborzugang erfordern. Ambulante Chirurgiezentren werden voraussichtlich bis 2031 mit einer CAGR von 8,19 % wachsen, angetrieben durch Tagesklinik-Operationsziele, die ambulante Herzschrittmacher-Implantationen zu 85 % des stationären Tarifs vergüten, sowie durch Geräte, die keine komplexe Fluoroskopie benötigen. Diagnosezentren skalieren im Einklang mit der Präventionsvorsorge, verlieren jedoch an Boden, da Krankenhäuser die Bildgebung intern anbieten, um nachgelagerte Interventionen zu binden. Heimversorgungseinrichtungen bleiben klein, aber bedeutsam; der nächtliche Fernabfrageservice der Cleveland Clinic Abu Dhabi erkennt Batterieerschöpfung sechs Monate früher als Praxiskontrollen, verzögert Austausche und spart Kosten.

Krankenhäuser behalten ihre Vorrangstellung, da nur 45 Herzkatheterlabors die gesamte Föderation versorgen – eine Kapazitätsgrenze, die hohe Gerätepreise stützt und die Beschaffung auf eine Handvoll Käufer konzentriert. Ambulante Chirurgiezentren gedeihen, da kabellose Herzschrittmacher und subkutane Defibrillatoren die Verfahrensdauer auf unter 30 Minuten reduzieren, eine tagesklinische Entlassung ermöglichen und den Einrichtungsaufwand senken. Boston Scientifics WATCHMAN FLX Pro ermöglicht Elektrophysiologen den Verschluss des linken Herzohrs unter bewusster Sedierung – gut geeignet für eine ambulante Abteilung. Diagnosezentren sehen sich Preiskonkurrenz durch chinesische Ultraschallanbieter gegenüber, die CE-geprüfte Systeme mit erheblichen Rabatten anbieten, was einige Betreiber dazu veranlasst, sich auf kardiale CT- und nuklearmedizinische Untersuchungen zu konzentrieren, wo die Vergütung stabiler bleibt. Die Fernüberwachung wird in großem Maßstab realisierbar, sobald die HL7-FHIR-Interoperabilitätsregeln in Kraft treten, was die Versicherungsvergütung freischaltet und die Akzeptanz im gesamten UAE Markt für Herz Kreislauf Geräte steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Abu Dhabi und Dubai vereinen einen bedeutenden Anteil des Umsatzes im UAE Markt für Herz Kreislauf Geräte auf sich, was auf ihre Konzentration von Tertiärkrankenhäusern, arbeitgeberfinanzierte Versicherungen und robuste Medizintourismusinfrastruktur zurückzuführen ist. Die Cleveland Clinic Abu Dhabi hat über 500 Transkatheter-Klappenimplantationen durchgeführt. Sie führt eine hohe Anzahl von Herztransplantationen durch und zieht Überweisungen aus Oman, Kuwait und Ostafrika an, die eine nachhaltige Nachfrage nach Premium-Geräten sichern. Dubai Healthcare City empfängt 691.478 Medizintouristen, die AED 1,03 Milliarden für medizinische Versorgung ausgeben, wobei ein erheblicher Teil dieser Ausgaben auf Herzchirurgie und Katheterisierung entfällt und damit die Nutzung von Bildgebungssystemen und Verbrauchsmaterialien ankurbelt. Visa-bei-Einreise-Regelungen für 87 Länder verkürzen Buchungszyklen und stärken den internationalen Fallzufluss.

Das Al Qassimi Hospital führte im ersten Halbjahr 2024 106 offene Herzoperationen und 1.312 Katheterisierungen durch und festigte damit Sharjahs Stellung als sekundären Hub. Dennoch verlangsamen Spezialistenmangel die Verbreitung neuer Geräte; die Professional Qualification Requirements reduzieren den Pool qualifizierter Interventionskardiologen, und Ausbildungsprogramme bilden jährlich nur etwa 10 aus. Folglich erreichen fortschrittliche Geräte wie Systeme zur gepulsten Feldablation diese Emirate zwei bis drei Jahre nach dem Debüt in Abu Dhabi und Dubai.

Das Bundesdekretsgesetz Nr. 26 von 2020 zieht Hersteller in Freizoneneinrichtungen nahe dem Hafen Jebel Ali, wo Verpackung und Sterilisation die Liefervorlaufzeiten um 10 Tage verkürzen. Die Dubai Industrial Strategy 2030 stellt AED 25 Milliarden für die fortschrittliche Fertigung bereit, und Herzgeräte qualifizieren sich für eine bevorzugte Beschaffung, wenn sie mit „Made in the UAE” gekennzeichnet sind. Die Lokalproduktion deckt nicht nur den Inlandsbedarf, sondern positioniert die VAE auch als Wiederausfuhr-Drehscheibe nach Saudi-Arabien, Oman und Bahrain und erweitert so den Einfluss des UAE Markt für Herz Kreislauf Geräte auf den gesamten Golf-Kooperationsrat.

Regulatorisches Umfeld

Die VAE regulieren kardiovaskuläre Geräte im Rahmen des Föderalen Dekretgesetzes Nr. 38 von 2024 (in Kraft seit 2. Januar 2025), das einen umfassenden Rahmen für medizinische Produkte festlegte und die Kontrollen bei Registrierung, Import und Marktüberwachung verschärfte. Am 29. Dezember 2025 übernahm die Emirates Drug Establishment (EDE) die regulatorische Verantwortung für einen breiten Satz von Kernleistungen, die zuvor vom Ministry of Health and Prevention (MOHAP) verwaltet wurden, wodurch Hersteller und lokale Vertreter ihre Dossiers und Lebenszyklusberichte an die EDE-Prozesse anpassen müssen.

Der Marktzugang erfordert eine vorherige Registrierung und eine zugelassene lokale Niederlassung, in der Regel ein EDE-lizenziertes Vertriebsbüro/Hersteller oder ein bestimmtes medizinisches Lager. Hochrisiko-kardiovaskuläre Implantate werden in die höchste Risikostufe eingeordnet (üblicherweise als Klasse IV/Klasse D in den Klassifizierungsrichtlinien der VAE bezeichnet), was tiefergehende technische Dokumentationsanforderungen mit sich bringt (zum Beispiel ISO 13485 und Zulassungen aus Referenzländern wie FDA oder CE) sowie Kennzeichnungs- und Post-Market-Pflichten, die Zeitpläne für kleinere Innovatoren verlängern können, während multinationale Unternehmen mit ausgereiften Regulierungssystemen und Tochtergesellschaften im Land begünstigt werden.

Wettbewerbslandschaft

Abbott, Medtronic, Boston Scientific und Edwards Lifesciences halten gemeinsam einen bedeutenden Anteil am UAE Markt für Herz Kreislauf Geräte über direkte Tochtergesellschaften, die exklusive Ausschreibungsverträge mit staatlichen Netzwerken sichern. Ihre Strategie basiert auf langfristigen Liefervereinbarungen mit Hochvolumenzentren wie der Cleveland Clinic Abu Dhabi, die für ihre hohe Fallzahl auf konsistente Lieferungen angewiesen ist. Sie verankern zudem proprietäre Datenplattformen; GE HealthCares Vscan Air SL verknüpft handgehaltenen Ultraschall mit Cloud-Analysen und macht Kardiologen nach der Integration zögerlich, die Marke zu wechseln.

Lokale Distributoren, darunter Al Naghi Medical, Atlas Medical und Advanced Healthcare, beeinflussen weiterhin die Beschaffung in Privatkrankenhäusern über gebündelte Serviceverträge, sehen sich jedoch einer Erosion ausgesetzt, da die Reform der Auslandseigentümerschaft es Herstellern ermöglicht, Zwischenhändler zu umgehen. Preisdruck entsteht durch chinesische Unternehmen, die CE-zertifizierte Elektrokardiogramm-Systeme mit 40-prozentigen Rabatten anbieten, was budgetbeschränkte Einrichtungen in den nördlichen Emiraten anspricht. Staatliche Ausschreibungen bevorzugen jedoch Marken mit lokaler klinischer Evidenz und Serviceinfrastruktur, was disruptiven Markteintritt verlangsamt.

Chancenbereiche konzentrieren sich auf Fernüberwachung, kabellose Herzschrittmacher und gepulste Feldablation. Das Huma-Pilotprojekt von Mediclinic Middle East zeigt messbare Einsparungen, bleibt jedoch auf ein Netzwerk beschränkt und lässt 170 Krankenhäuser ohne eine vergleichbare Plattform. Kabellose Zweikammer-Herzschrittmacher eliminieren das Risiko von Leitungsbrüchen, doch ihre Einführung hinkt hinterher, da Qualifikationsregeln die Anzahl ausgebildeter Implanteure begrenzen. Die gepulste Feldablation reduziert die Verfahrensdauer um 40 %, erfordert jedoch eine herstellerzertifizierte Schulung, die durch begrenzte Ausbildungskapazitäten zum Engpass wird. Unternehmen, die Schulungs- oder Vergütungslücken schließen, können sich Marktanteile im UAE Markt für Herz Kreislauf Geräte sichern.

Führende Unternehmen der UAE-Branche für Herz Kreislauf Geräte

Abbott Laboratories

Advanced Healthcare LLC

GE Healthcare

Al Naghi Medical Co.

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich dort, wo die Versorgung sich hin zu Interventionen mit höherem Durchsatz und digitaler Nachverfolgung verschiebt, und wo neue Kapazitäten außerhalb der wichtigsten tertiären Zentren geschaffen werden. Im Jahr 2026 eröffnete Burjeel Holdings das Burjeel Heart Institute in Al Ain, das ein Herzkatheterlabor, CT-Koronarangiographie und Holter-Monitoring anbietet. Dies erhöht die Verfahrens- und Diagnosekapazität in einem unterversorgten Einzugsgebiet und unterstützt eine zusätzliche Nachfrage nach Katheterlabor-Verbrauchsmaterialien, Bildgebung und Rhythmusdiagnostik-Workflows.

Ein zweiter Weißraum skaliert Fern- und Präventivüberwachung durch Kostenträger-Anbieter-Programme statt durch eigenständige Pilotprojekte. Im Mai 2026 schloss PureHealths One Health einen Vertrag über 105.000 mobiCARE-Herzüberwachungswearables über drei Jahre mit SEERS ab, während Mubadala Health und WHOOP eine Partnerschaft im Wert von 75 Millionen USD zur Durchführung longitudinaler kardiovaskulärer Gesundheitsstudien ankündigten. Diese Initiativen belohnen Anbieter, die Gerätedaten mit klinischen Behandlungspfaden verknüpfen können, Erwartungen an Cybersicherheit und Interoperabilität erfüllen und Servicemodelle liefern können, die Krankenhäuser und öffentliche Betreiber netzwerkweit einsetzen können, nicht nur innerhalb von Vorzeige-Herzzentren.

Aktuelle Branchenentwicklungen

- Mai 2026: PureHealths One Health schloss einen Vertrag über 105.000 mobiCARE-Herzüberwachungswearables von SEERS über drei Jahre ab. Der Deal spiegelt eine Verschiebung von kleinen Pilotprojekten zu Beschaffungen im Programmumfang für die kontinuierliche Herzüberwachung wider und erhöht die Anforderungen an Anbieter hinsichtlich Gerätelogistik, Datenintegration und Serviceunterstützung über große Populationen hinweg.

- Juli 2025: Die Dubai Health Authority genehmigte das PulseSelect-Pulsfeld-Ablationssystem von Boston Scientific zur Behandlung von Vorhofflimmern. Die Zulassung erweiterte die lokale Verfügbarkeit von Pulsfeld-Ablationsoptionen und unterstützte Krankenhausinvestitionen in elektrophysiologische Workflows und Schulungen im Einklang mit neueren Ablationsmodalitäten.

- Dezember 2024: Das Al Qassimi Hospital implantierte den ersten biologisch abbaubaren koronaren Fantom Encore-Stent der VAE, der sich innerhalb von drei Jahren auflöst. Dieser Eingriff signalisierte die klinische Einführung neuerer koronarer Gerüsttechnologien im öffentlichen Herz-Versorgungssektor und stärkte die Nachfrage nach spezialisierten interventionellen kardiologischen Geräten sowie damit verbundenen Bildgebungs- und Katheterlaborverbrauchsmaterialien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der VAE-Markt für kardiovaskuläre Geräte definiert als der Wert von Geräten, die zur Diagnose, Überwachung, Behandlung oder Unterstützung von kardiovaskulären Erkrankungen im ganzen Land verwendet werden, erfasst auf Marktebene in USD.

Umfangsausschlüsse: Diese Größenbestimmung schließt Pharmazeutika und Verbrauchsmaterialien für Krankenhäuser aus, die nicht als Teil eines definierten kardiovaskulären Geräteangebots verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Diagnose- und Überwachungsgeräte

- Elektrokardiogramm

- Herzfernüberwachung

- Sonstige Diagnose- und Überwachungsgeräte

- Therapie- und Chirurgiegeräte

- Herzunterstützungssysteme

- Geräte für das kardiale Rhythmusmanagement

- Katheter

- Gefäßprothesen

- Sonstige Therapie- und Chirurgiegeräte

- Diagnose- und Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnosezentren

- Ambulante Chirurgiezentren

- Heimversorgungseinrichtungen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um den Gesundheitskontext der VAE festzulegen und sicherzustellen, dass unsere Nachfrageindikatoren mit den tatsächlichen Gegebenheiten vor Ort übereinstimmen. Wir stützen uns in der Regel auf öffentliche Quellen wie Veröffentlichungen des VAE-Ministeriums für Gesundheit und Prävention, Tabellen des Federal Competitiveness and Statistics Centre, WHO- und Weltbank-Gesundheitsindikatoren sowie Handels- und Zollstatistiken, die Importe relevanter Gerätekategorien erfassen.

Um den Kontext in ein praktikables Größenmodell zu übersetzen, prüfen wir auch Aktualisierungen von Krankenhäusern und Regulierungsbehörden, peer-reviewte klinische Veröffentlichungen zu Verfahrensvolumina und Ergebnissen sowie Unternehmensmeldungen und Investorenpräsentationen, die die regionale Präsenz und den Produktmix behandeln. An einigen Stellen wird eine kostenpflichtige Abonnementdatenbank nur zur Gegenprüfung von Unternehmensfinanzdaten und Nachrichtenfluss verwendet, und eine Patentdatenbank wird genutzt, um die technologische Ausrichtung im Bereich Rhythmusmanagement und interventionelle Werkzeuge zu verfolgen. Diese Quellen sind beispielhaft, und viele weitere Referenzen wurden im Forschungsprozess ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um zu bestätigen, was in der Praxis tatsächlich gekauft wird und wie sich die Nutzung zwischen öffentlichen und privaten Versorgungseinrichtungen verändert. Wir sprachen mit einer Mischung aus Herstellern und Vertriebspartnern, Beteiligten aus Katheterlaboren und kardiologischen Abteilungen, Beschaffungsteams und Dienstleistern, um die wichtigsten Nachfragezentren in den VAE abzudecken, Annahmen zu prüfen und Datenlücken zu schließen.

Das Feedback aus diesen Gesprächen wurde verwendet, um den Verfahrensmix, die Austauschzyklen für implantierte und überwachende Geräte, typische Kanalmargen und die Art und Weise zu validieren, wie Ausschreibungs- und Erstattungsverhalten Volumen und Preise im Prognosezeitraum verändern können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | |

| Mittlere Ebene: 40% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 22% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den Nachfragepool der VAE anhand von Indikatoren der Gesundheitsversorgungsaktivität rekonstruiert, die jahresweise überprüft werden können, und wird anschließend durch selektive Bottom-Up-Näherungen aus Lieferanten- und Kanalfeedback angepasst. In der Praxis wurden Verfahrens- und Patientenflussindikatoren der Gerätenutzung zugeordnet, und die Summen wurden anhand von stichprobenweisen Preis-pro-Einheit- und Volumenlogiken für wichtige Produktgruppen auf Plausibilität geprüft.

Zu den Eingaben, die das Modell am direktesten beeinflussen, gehören kardiologische Verfahrensvolumina (zum Beispiel PCI und Herzrhythmusverfahren), Katheterlaborkapazität und -auslastung, Adoptionsniveaus der Fernüberwachung des Herzens, Austauschzyklen für implantierte Geräte sowie die Entwicklung des durchschnittlichen Verkaufspreises, wenn sich der Produktmix zwischen Premium- und Standardlinien verschiebt. Wo direkte Volumeninformationen fehlen, überbrücken wir die Lücke durch Proxy-Indikatoren (wie Bettenkapazitätserweiterung und gemeldete Fallzahltrends) und testen diese Proxys anschließend erneut durch Interviews, bevor die Annahmen festgelegt werden.

Für die Prognose wird eine Szenarioanalyse angewendet, mit einem Basisszenario, das an erwartetem Verfahrenswachstum, Kapazitätserweiterungen und Preisentwicklung verankert ist. Die Szenarien werden mit Experten überprüft, damit zeitliche Verschiebungen, zum Beispiel Ausschreibungskalender und die Inbetriebnahme neuer Einrichtungen, sowie eine schnellere Einführung von Überwachungspfaden berücksichtigt werden, ohne das Aufwärtspotenzial zu überzeichnen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale gegengeprüft, damit der endgültige Marktwert mit den tatsächlichen Nachfragemustern in den VAE übereinstimmt. Abweichungsprüfungen werden auf Ebene der Produktgruppen und Endnutzer durchgeführt, und alle Ausreißer werden durch Überprüfung der zugrunde liegenden Treiber überarbeitet, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Wenn das Modell einen Sprung anzeigt, der nicht durch Verfahrenstrends, Preisgestaltung oder politische Aktualisierungen erklärt werden kann, kontaktieren wir ausgewählte Befragte erneut und überprüfen die zugrunde liegenden Schreibtischdaten erneut. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, große Ausschreibungen oder neue Produktzulassungen, die den Mix verändern können. Vor der Lieferung werden die zuletzt verfügbaren Signale erneut überprüft, damit die Kunden eine aktuelle Sicht erhalten.

Größe des VAE-Marktes für kardiovaskuläre Geräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kardiovaskuläre Geräte in den VAE unterscheiden sich häufig, da die einbezogenen Produktlisten, Preispunkte und zeitlichen Annahmen zwischen den Studien variieren. Das als Ausgangspunkt verwendete Jahr spielt ebenfalls eine Rolle, da Ausschreibungszyklen und Mixverschiebungen ein Jahr ungewöhnlich hoch oder niedrig erscheinen lassen können.

Ein häufiger Treiber für Abweichungen ist der Umfang, wobei einige Schätzungen breitere diagnostische Bildgebung oder nicht-kardiovaskuläre Überwachung unter einem einzigen Oberbegriff zusammenfassen, während andere möglicherweise auch Serviceumsätze im Zusammenhang mit der Gerätenachverfolgung mitzählen. Einige Verlage wenden eine aggressive Preisinflation oder eine lineare Wachstumskurve an, ohne sie gegen Verfahrensvolumina und Austauschzeitpunkte zu testen. Im Gegensatz dazu erfasst Mordor Intelligence kardiovaskuläre Geräte nur, wenn sie bestätigten kardiologischen Behandlungspfaden und Endnutzerkäufen in den VAE zugeordnet werden können, und angrenzende Krankenhausausrüstung wird ausgeschlossen, selbst wenn sie bei kardiologischen Abklärungen verwendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 227,26 Mio. USD (2026) | |

| Globaler Forschungsverlag A | 247,90 Mio. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiteren Diagnose- und Überwachungskorb einzubeziehen, was den Wert erhöhen kann, wenn nicht zum Kernbereich zählende Überwachung und mit der Kardiologie verknüpfte Bildgebung mitgezählt werden. |

| Branchenforschungsverlag B | 161,44 Mio. USD (2024) | Weist einen niedrigeren Wert für 2024 aus, der aus engeren Einbeziehungen und konservativeren Preis- und Volumenannahmen resultieren kann, insbesondere wenn Premium-Implantatmixe und ausschreibungsbezogene Preisgestaltung nicht vollständig erfasst werden. |

Die Tabelle zeigt, dass die Jahresauswahl und das, was als kardiovaskuläres Gerät gezählt wird, den Großteil der Abweichung erklären. Wir halten das Modell rückverfolgbar auf Verfahrensaktivität, Adoptionsniveaus und realistische Preislogik und überprüfen es anschließend erneut mit Marktteilnehmern, damit der endgültige Wert reproduzierbar und leicht zu prüfen ist.

Im Bericht beantwortete Schlüsselfragen

Auf welchen Wert wird der UAE Markt für Herz Kreislauf Geräte im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 USD 302,31 Millionen erreichen.

Welche Gerätekategorie wächst in den VAE am schnellsten?

Diagnose- und Überwachungsgeräte wachsen mit einer CAGR von 6,62 % und übertreffen damit die Therapiesegmente.

Welches Endnutzersegment expandiert am schnellsten?

Ambulante Chirurgiezentren verzeichnen eine CAGR von 8,19 %, da tagesklinische Herzeingriffe zunehmen.

Wie wirken sich regulatorische Reformen auf Hersteller aus?

Das Bundesdekretsgesetz Nr. 26 von 2020 erlaubt eine 100-prozentige ausländische Eigentümerschaft und ermöglicht es globalen Unternehmen, VAE-Tochtergesellschaften und lokale Montage-Hubs zu eröffnen.

Was schränkt den Zugang von Expatriates zu kostenintensiven Herzimplantaten ein?

Die Grundversicherung begrenzt die jährlichen Leistungen auf AED 150.000 und schließt Geräte wie ventrikuläre Unterstützungssysteme aus, was zu erheblichen Eigenkosten führt.

Seite zuletzt aktualisiert am: