Big-Data-Gesundheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 79.86 Milliarden US-Dollar |

| Marktgröße (2031) | 193.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Big-Data-Gesundheitsmarkt Analyse von Mordor Intelligence

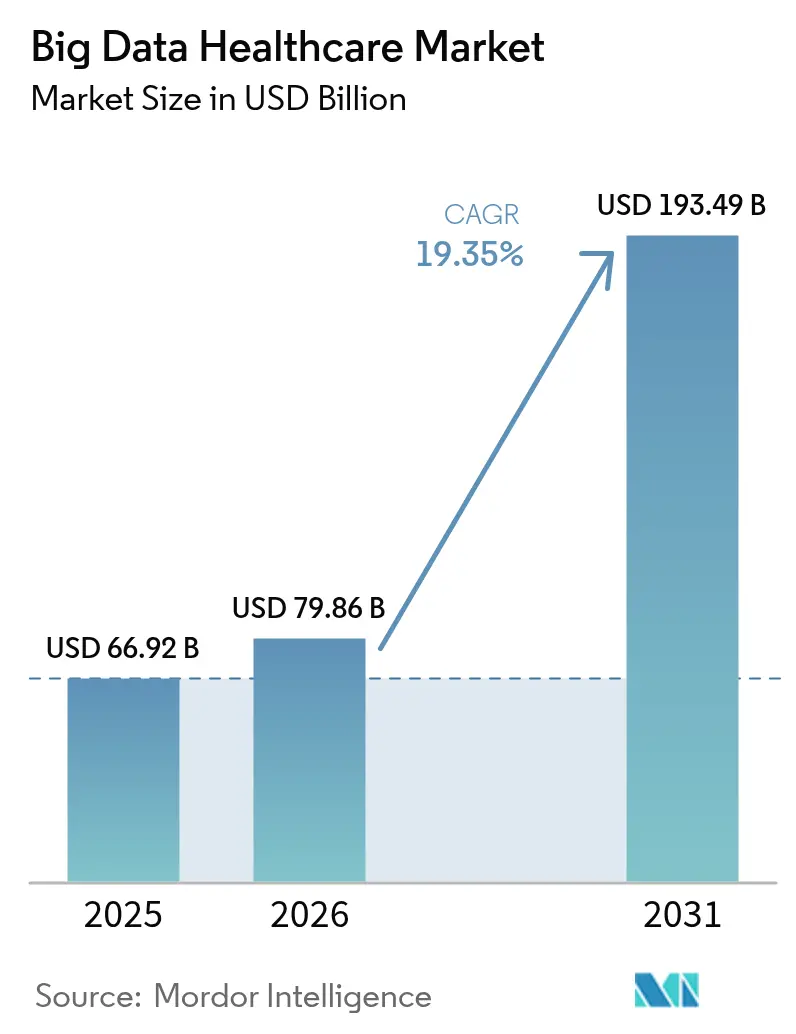

Die Größe des Big-Data-Gesundheitsmarkts soll von 66,92 Milliarden USD im Jahr 2025 auf 79,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,35 % über 2026–2031 einen Wert von 193,49 Milliarden USD erreichen.

Das Wachstum wird durch den Übergang der Anbieter zur datengesteuerten Versorgung, den Aufstieg der Echtzeit-Analytik und politische Initiativen vorangetrieben, die einen interoperablen Datenaustausch begünstigen. Vergütungsvereinbarungen auf Basis des Versorgungswerts beschleunigen die Nachfrage nach fortschrittlicher Analytik, die Kostenträgern messbare Ergebnisse nachweist, während der Europäische Gesundheitsdatenraum zeigt, wie Regulierung die sekundäre Datennutzung in einer gesamten Region erschließen kann. Die Integration von Multi-Omics treibt die Präzisionsmedizin in die alltägliche Praxis, wobei KI-Modelle nun genomische und klinische Daten von 57 Millionen Patientenakten des National Health Service verarbeiten. Nordamerika führt bei der Einführung dank FHIR-basierter Interoperabilitätsinfrastruktur, während Asien-Pazifik am schnellsten wächst, da umfangreiche öffentlich-private Digitalisierungsprogramme in China und Indien skalieren. Dienstleistungen dominieren die Ausgaben, da den meisten Gesundheitsorganisationen das interne Fachwissen für komplexe Implementierungen fehlt, und die Cloud-Migration übertrifft On-Premise-Upgrades, da KI-Workloads zunehmen.

Wichtigste Erkenntnisse des Berichts

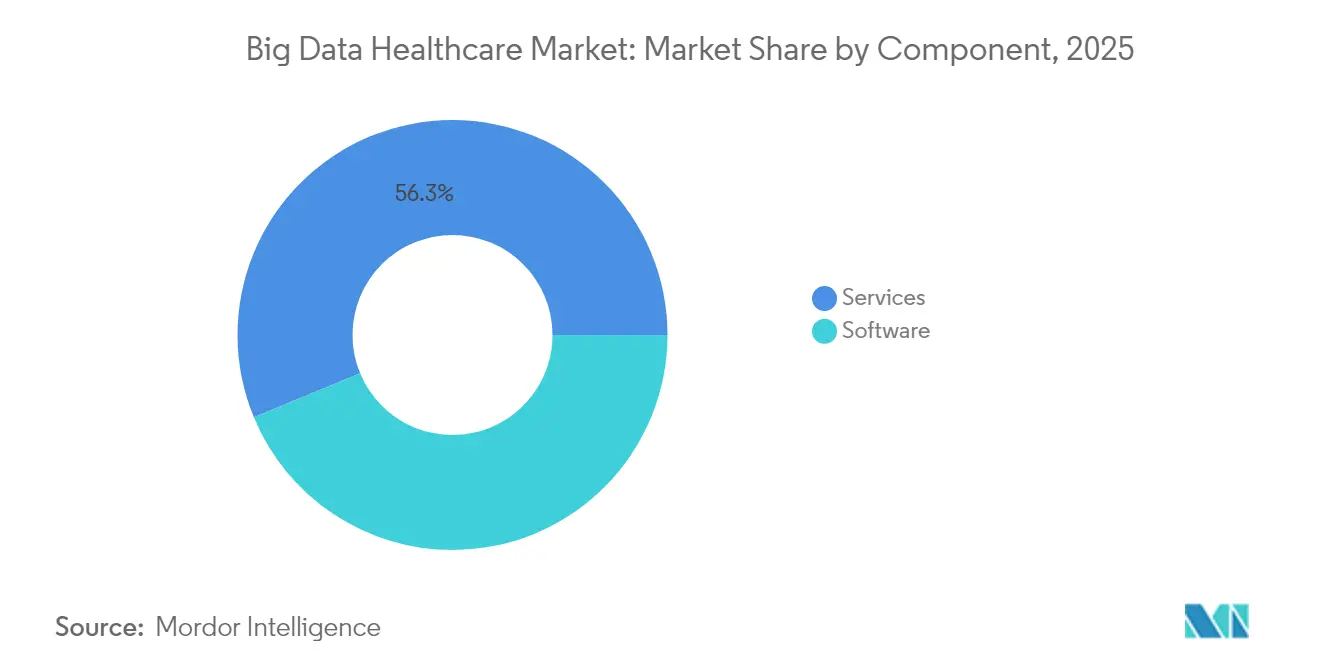

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Anteil von 56,25 % am Big-Data-Gesundheitsmarkt und wachsen bis 2031 mit einer CAGR von 21,45 %.

- Nach Bereitstellung entfiel On-Premise im Jahr 2025 auf einen Anteil von 60,95 % am Big-Data-Gesundheitsmarkt, während Cloud bis 2031 voraussichtlich mit einer CAGR von 23,95 % wachsen wird.

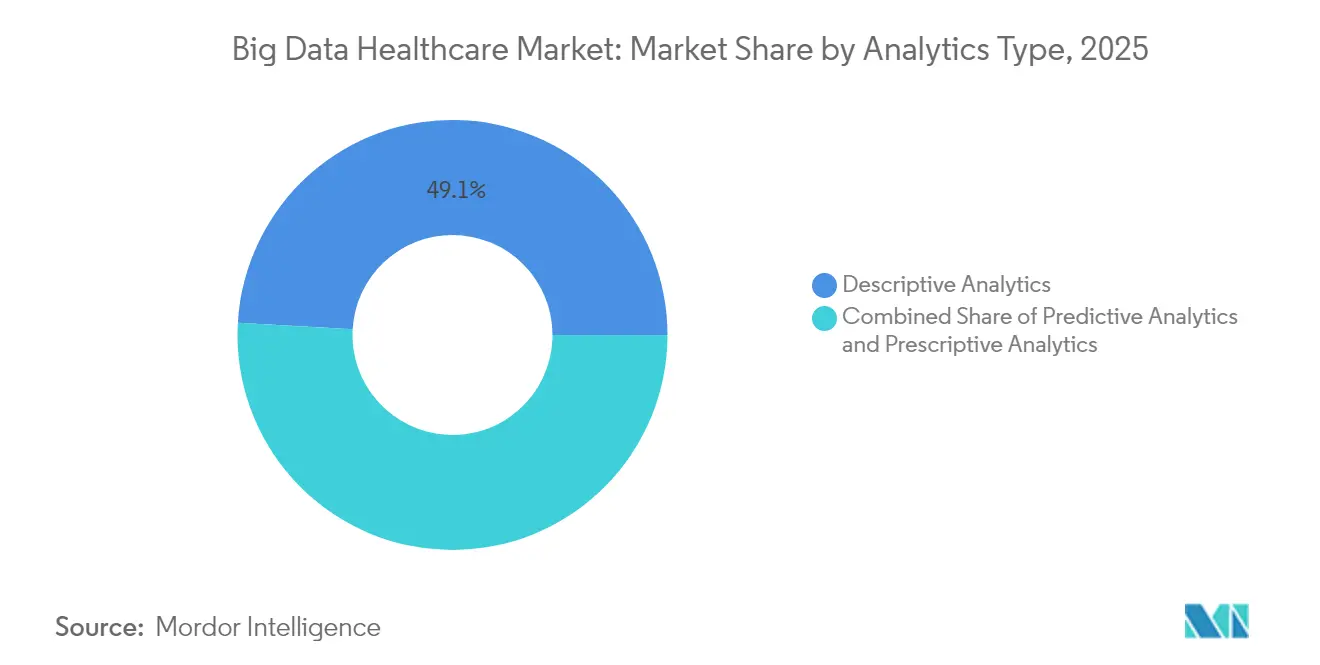

- Nach Analysetyp führte deskriptive Analytik im Jahr 2025 mit einem Umsatzanteil von 49,10 %; präskriptive Analytik soll bis 2031 mit einer CAGR von 25,10 % wachsen.

- Nach Anwendung dominierte Finanzanalytik im Jahr 2025 mit einem Anteil von 29,20 % am Big-Data-Gesundheitsmarkt, während Bevölkerungsgesundheitsanalytik bis 2031 voraussichtlich mit einer CAGR von 18,85 % steigen wird.

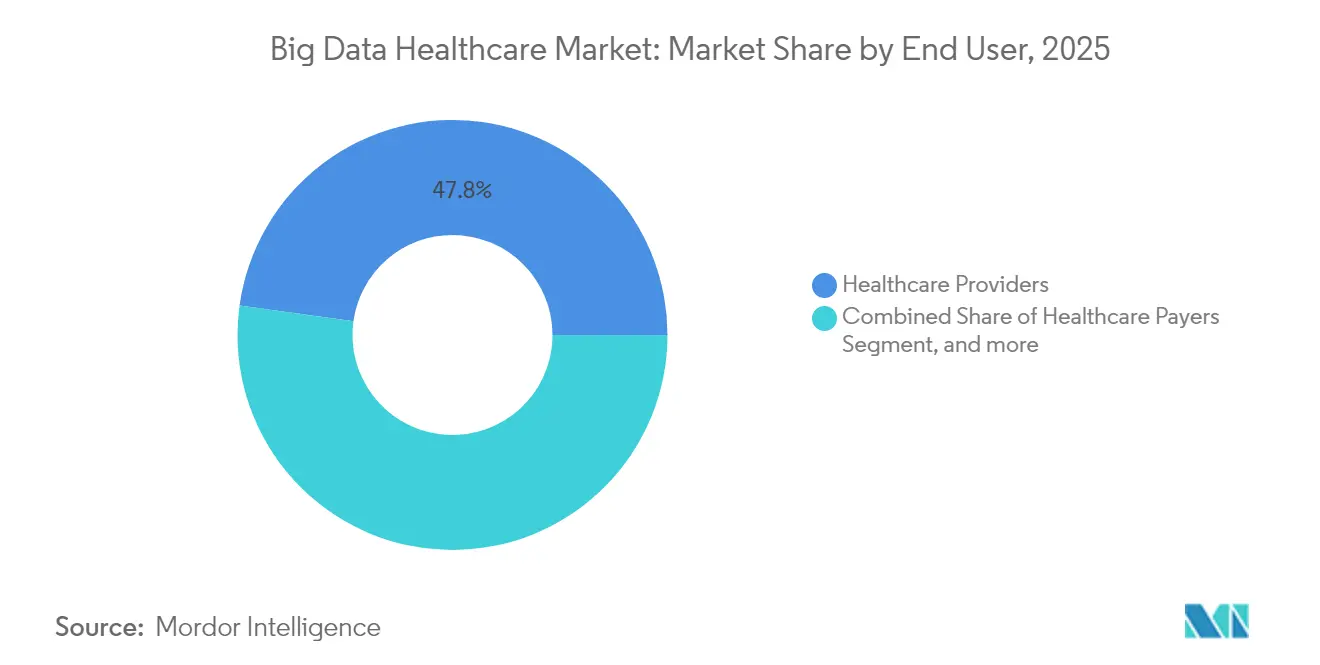

- Nach Endnutzer kontrollierten Gesundheitsdienstleister im Jahr 2025 47,80 % des Big-Data-Gesundheitsmarkts; Pharma- und Biotechnologieunternehmen führen das Wachstum mit einer CAGR von 21,05 % bis 2031 an.

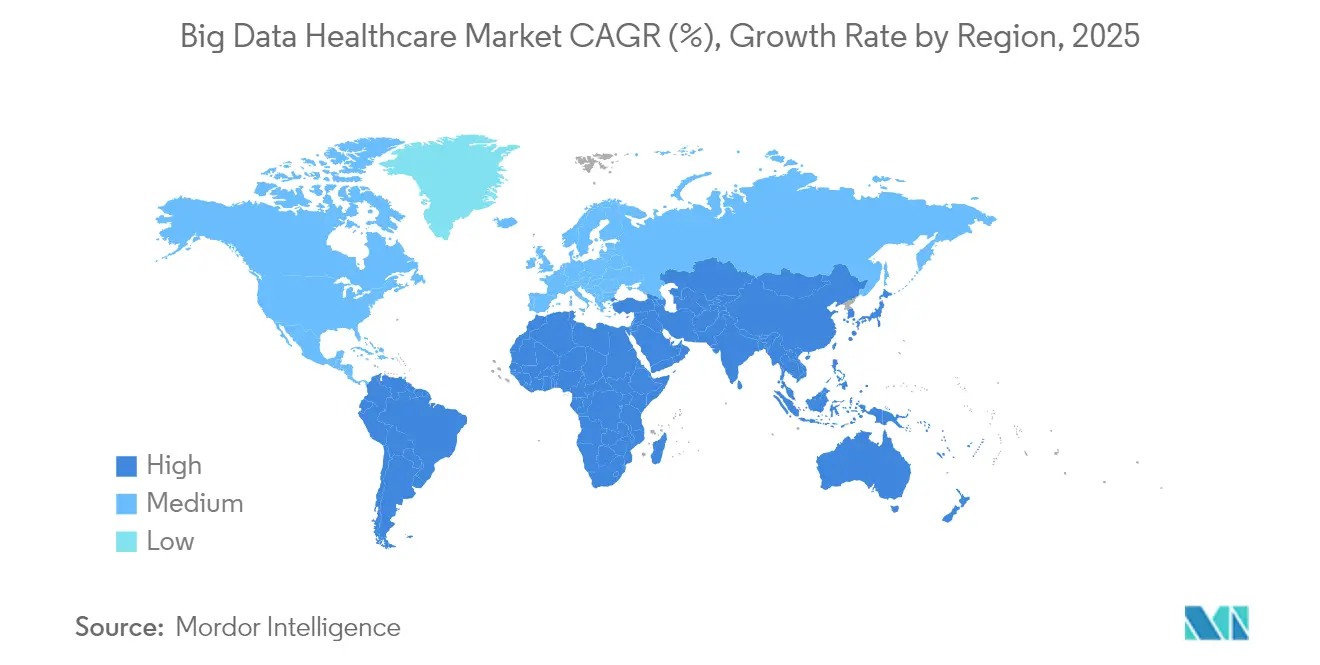

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,10 %; Asien-Pazifik wächst mit einer CAGR von 20,10 % am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Big-Data-Gesundheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme der Nachfrage nach Analyselösungen für das Bevölkerungsgesundheitsmanagement | +4.2% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Business Intelligence zur Optimierung der Gesundheitsverwaltung und -strategie | +3.8% | Global, reife Gesundheitsmärkte | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur wertbasierten Vergütung | +3.1% | Hauptsächlich Nordamerika, sekundär EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Echtzeit-Datenstroemen zur Fernüberwachung von Patienten | +2.9% | Global, beschleunigt in Asien-Pazifik und Nahost & Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von Multi-Omics-Datensätzen in die klinische Entscheidungsunterstützung | +2.4% | Nordamerika und EU als Kern, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Entstehung von Krankenhaus-zu-Hause-Modellen, die umfangreiche häusliche Daten generieren | +2.1% | Nordamerika und EU primär, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Nachfrage nach Analyselösungen für das Bevölkerungsgesundheitsmanagement

Strategien zur Bevölkerungsgesundheit kombinieren zunehmend soziale Determinanten mit klinischen Daten, um Risiken vorherzusagen und Ressourcen zuzuweisen. Anbieter, die fortschrittliche Analytik einsetzen, haben die Wiederaufnahmeraten gesenkt und wesentliche Kosteneinsparungen nachgewiesen, was mit dem Ziel der Centers for Medicare & Medicaid Services übereinstimmt, dass alle Leistungsempfänger im Rahmen der Einzelleistungsvergütung bis 2030 an wertbasierten Vereinbarungen teilnehmen.[1]Centers for Medicare & Medicaid Services, "Strategieaktualisierung des Innovationszentrums," cms.gov Plattformen für Real-World-Evidence führen Abrechnungsdaten, elektronische Patientenakten und genomische Profile zusammen, um individuelle Risikoscores zu erstellen, die frühzeitige Interventionen leiten. Die Einführung ist in integrierten Versorgungsnetzwerken in den Vereinigten Staaten weit verbreitet, während europäische Kostenträger ähnliche Instrumente nutzen, um die EHDS-Ziele zu erfüllen.

Wachsender Bedarf an Business Intelligence zur Optimierung der Gesundheitsverwaltung und -strategie

Krankenhäuser stehen vor engen Margen und wachsender administrativer Komplexität. Moderne Business-Intelligence-Suiten integrieren Kennzahlen des Umsatzzyklus mit operativen und klinischen Indikatoren, um Leistungslücken in Echtzeit aufzuzeigen. KI-basierte Module zur Verwaltung von Abrechnungsablehnungen automatisieren Anspruchskorrekturen und haben die durchschnittlichen Zahlungsfristen für große US-amerikanische Systeme verkürzt, wodurch Mittel für Investitionen in die Patientenversorgung freigesetzt werden.[2]Guidehouse, "KI-gestützte Leistung im Umsatzzyklus," guidehouse.com Rollende Prognosen und Szenariomodellierungen helfen Führungskräften, sich in einem Umfeld wechselnder Vergütungssätze, Personalengpässe und Lieferkettenunterbrechungen zu orientieren. Systeme mit mehreren Einrichtungen profitieren am meisten, da Unternehmens-Dashboards bewährte Verfahren aufzeigen, die standortübergreifend standardisiert werden können.

Vorschriften zur wertbasierten Vergütung

Vergütungsmodelle, die Ergebnisse statt Volumen belohnen, erfordern eine robuste Analytik, um longitudinale Patientenverläufe zu verfolgen und Qualitätskennzahlen zu quantifizieren. Gesundheitssysteme integrieren nun klinische Daten mit sozialen Faktoren, um ganzheitliche Patientenprofile zu erstellen, die gezielte Interventionen ermöglichen. Ausgefeilte Vertragsanalytik wendet automatisch Risikoanpassungen und Logiken zur gemeinsamen Einsparung an und reduziert den manuellen Berichtsaufwand. Frühe Anwender berichten über höhere Raten beim Schließen von Versorgungslücken und verbesserte Zusammenarbeit mit Kostenträgern, mit dokumentierten Einsparungen von beispielsweise 2,7 Millionen USD jährlich durch nahtlosen Datenaustausch. Der regulatorische Schwung deutet auf eine breitere Einführung in Europa hin, da der EHDS die sekundäre Datennutzung operationalisiert.

Zunehmende Einführung von Echtzeit-Datenströmen zur Fernüberwachung von Patienten

Wearables und Sensoren des Internet der medizinischen Dinge erzeugen kontinuierliche Daten, die prädiktive Modelle in umsetzbare Warnmeldungen umwandeln. Mit cloudbasierten Toolchains entwickelte Algorithmen des maschinellen Lernens prognostizieren gesundheitliche Verschlechterungen bis zu drei Monate im Voraus mit einer Genauigkeit von 85 %.[3]Accenture, "Prädiktive Analytik in der Fernüberwachung," accenture.com In den Vereinigten Staaten verfügen 320 Krankenhäuser in 37 Bundesstaaten über Ausnahmegenehmigungen für das Krankenhaus-zu-Hause-Modell, was die Nachfrage nach Streaming-Analytik beschleunigt, die eine akutstationäre Versorgung außerhalb traditioneller Einrichtungen unterstützt.[4]American Hospital Association, "Krankenhaus-zu-Hause-Tracker," aha.org Regierungen im Asien-Pazifik-Raum fördern ähnliche Dienste, um die fachärztliche Aufsicht in ländliche Regionen auszuweiten, was schnelle Plattform-Rollouts antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken im Zusammenhang mit sensiblen medizinischen Patientendaten | -2.8% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Implementierung und Bereitstellung | -2.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenstandards, die die Interoperabilität behindern | -1.9% | Global, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Begrenzte Erklärbarkeit von KI, die klinische Haftungsrisiken erhöht | -1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken im Zusammenhang mit sensiblen medizinischen Patientendaten

Mehr als 31 Millionen Amerikaner waren im Jahr 2024 von Datenschutzverletzungen im Gesundheitswesen betroffen. Die vorgeschlagenen HIPAA-Sicherheitsaktualisierungen für 2025 schreiben strenge Bestandsaufnahmen von Vermögenswerten und Pläne zur Reaktion auf Vorfälle vor, was die Komplexität von Analytik-Rollouts erhöht. Homomorphe Verschlüsselung ermöglicht Berechnungen auf verschlüsselten Daten, führt jedoch zu Latenz und Integrationshürden, die Projekte verlangsamen. Institutionsübergreifende Forschungskooperationen haben Schwierigkeiten, die Vorteile des Datenaustauschs mit rechtlichen Risiken in Einklang zu bringen, was einige Partner dazu veranlasst, den Umfang gemeinsamer Analytikinitiativen einzuschränken.

Hohe Kosten für Implementierung und Bereitstellung

Die Einhaltung der neuen HIPAA-Sicherheitsvorschriften im ersten Jahr könnte Anbieter 9 Milliarden USD kosten und die Kapitalbudgets für Analytikprogramme belasten. Upgrades der Legacy-Infrastruktur, Bereinigungen der Datenqualität und Mitarbeiterschulungen verbrauchen Ressourcen, bevor analytische Erträge realisiert werden. Bewertungen der digitalen Reife kosten durchschnittlich 3.000 USD pro Krankenhaus und decken Lücken auf, die spezialisierte Beratung und verwaltete Dienste erfordern. Kleinere Krankenhäuser und Kliniken verschieben häufig fortschrittliche Analytik oder verlassen sich auf regionale Gesundheitsinformationsaustausche, um die finanzielle Last zu teilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Implementierungskomplexität voran

Das Dienstleistungssegment hielt im Jahr 2025 einen Anteil von 56,25 % am Big-Data-Gesundheitsmarkt und soll mit einer CAGR von 21,45 % wachsen, da Organisationen Beratung, Integration und verwalteten Betrieb auslagern. Vielen Gesundheitssystemen fehlen interne Kompetenzen in den Bereichen Datenverwaltung und Sicherheit, sodass sie spezialisierte Anbieter beauftragen, Cloud-Architekturen zu entwerfen, Datenflüsse zu kartieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Das Dienstleistungssegment profitiert auch von mehrjährigen Verträgen für verwaltete Analytik, die Plattformwartung mit Leistungsoptimierung bündeln.

Trotz des geringeren Anteils von Software arbeiten Plattformanbieter mit Dienstleistungspartnern zusammen, um Implementierungen zu beschleunigen und die Zeit bis zur Wertschöpfung für Anbieter zu verbessern. Das Wachstum bei Dienstleistungen unterstreicht den Bedarf des Big-Data-Gesundheitsmarkts an multidisziplinären Teams, die klinische Erkenntnisse mit Datenwissenschaft und Cybersicherheit verbinden. Anbieter verhandeln ergebnisbasierte Servicevereinbarungen, die Beratungsgebühren mit Reduzierungen der Wiederaufnahmeraten oder Verbesserungen des Umsatzzyklus verknüpfen. Mit dem Aufkommen fortgeschrittener Anwendungsfälle, wie z. B. föderiertes Lernen über mehrere Krankenhäuser hinweg, steigt die Nachfrage nach spezialisierten Diensten zur Algorithmenpflege.

Nach Bereitstellung: Cloud-Transformation beschleunigt sich

On-Premise-Implementierungen machten im Jahr 2025 60,95 % der Größe des Big-Data-Gesundheitsmarkts aus, da viele Institutionen die physische Kontrolle über geschützte Gesundheitsinformationen behielten. Cloud-Implementierungen sollen jedoch bis 2031 mit einer CAGR von 23,95 % wachsen, da Hyperscaler in gesundheitsspezifische Sicherheitstools und Compliance-Bescheinigungen investieren. Anbieter migrieren zunehmend KI- und Hochleistungsrechen-Workloads in Cloud-Cluster, wo elastische Skalierung rechenintensive Genomik- und Bildgebungsanalysen unterstützt.

Die Cloud-Einführung spiegelt auch den Wechsel zu Abonnementmodellen wider, die Kapitalausgaben in Betriebsausgaben umwandeln – ein Merkmal, das für budgetbeschränkte Krankenhäuser attraktiv ist. Microsoft und NVIDIA arbeiten an schlüsselfertigen KI-Stacks zusammen, die für das Gesundheitswesen optimiert sind, und ermutigen Gesundheitssysteme, das Modelltraining in sichere Rechenzentren auszulagern. Hybridmodelle bestehen in Kardiologie- und Radiologieabteilungen weiter, wo große Bildarchive noch auf lokalen Bildarchivierungssystemen gespeichert sind, während Daten-Tiering-Richtlinien ältere Studien in günstigeren Cloud-Objektspeicher verschieben.

Nach Analysetyp: Präskriptive Analytik führt die Innovation an

Deskriptive Analytik hielt im Jahr 2025 49,10 % des Umsatzes und lieferte routinemäßige Dashboards für Finanz- und Qualitätsberichte. Prädiktive Analytik nimmt eine wachsende Mittelstellung ein, aber präskriptive Analytik soll mit einer CAGR von 25,10 % wachsen, was Fortschritte bei Optimierungsalgorithmen und Entscheidungsunterstützungssystemen widerspiegelt. Frühe präskriptive Implementierungen empfehlen Anpassungen im Bereich der Antibiotikastewardship und Änderungen bei der Operationssaalplanung, was zu messbaren Effizienzgewinnen führt.

Gesundheitsorganisationen integrieren präskriptive Systeme in Workflow-Systeme, um Empfehlungen innerhalb elektronischer Patientenakten anzuzeigen. Einige Plattformen integrieren verstärkendes Lernen, um Behandlungsrichtlinien auf der Grundlage von Ergebnisdaten iterativ zu verbessern. Eine in PubMed Central veröffentlichte Studie berichtete, dass präskriptive Analytik die Verweildauer auf der Intensivstation im Durchschnitt um 1,4 Tage reduzierte. Da die Cloud-Kosten sinken, können sich kleinere Krankenhäuser präskriptive Module auf Abonnementbasis leisten, was die Einführung über akademische Zentren hinaus ausweitet.

Nach Anwendung: Finanzanalytik dominiert den aktuellen Markt

Finanzanalytik erfasste im Jahr 2025 29,20 % des Marktanteils am Big-Data-Gesundheitsmarkt, da die Optimierung des Umsatzzyklus unmittelbare Vorteile für das Betriebsergebnis liefert. Automatisierte Module zur Abrechnungscodierung, Verwaltung von Ablehnungen und Cashflow-Prognosen verkürzen Zahlungszyklen und markieren Anomalien für Prüfteams. Guidehouse berichtet, dass durch maschinelles Lernen erweiterte Umsatzzyklus-Tools manuelle Berührungspunkte für Krankenhaussysteme mit mehreren Standorten um 30 % reduziert haben.

Bevölkerungsgesundheitsanalytik soll mit einer CAGR von 18,85 % wachsen, da wertbasierte Verträge eine ganzheitliche Risikostratifizierung und Ergebnisverfolgung erfordern. Klinische Analytik bleibt für Qualitätsverbesserungsinitiativen unerlässlich, während operative Analytik Personalbesetzung, Bettenwechsel und Lieferkettenauslastung überwacht. Anbieter bieten zunehmend einheitliche Plattformen an, die Finanz- und klinische Datensätze zusammenführen, um Unternehmensleistungs-Dashboards zu unterstützen, wodurch Anwendungsgrenzen verschwimmen.

Nach Endnutzer: Gesundheitsdienstleister führen bei der Einführung

Gesundheitsdienstleister kontrollierten im Jahr 2025 47,80 % des Big-Data-Gesundheitsmarkts, da sie den Großteil der klinischen Daten generieren und direkte Verantwortung für Patientenergebnisse tragen. Krankenhäuser, integrierte Versorgungsnetzwerke und ambulante Kliniken setzen Analytik ein, um Wiederaufnahmen zu reduzieren, die Personalbesetzung zu optimieren und die Diagnosegenauigkeit zu verbessern. Anbieter arbeiten auch mit Kostenträgern an Vereinbarungen zur gemeinsamen Einsparung zusammen, was die Anforderungen an den Datenaustausch und die Analytikkompetenz erhöht.

Pharma- und Biotechnologieunternehmen stellen die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 21,05 % dar und nutzen Real-World-Evidence, um klinische Studien zu ergänzen und die Arzneimittelentwicklung zu beschleunigen. Die generativen KI-Assistenten von AstraZeneca durchsuchen Radiologiescans und Studiendokumente, um F&E-Prozesse zu optimieren und das Ziel zu unterstützen, bis 2030 20 neue Medikamente auf den Markt zu bringen. Kostenträger nutzen Analytik zur Betrugserkennung und Risikoanpassung, während Forschungsinstitute de-identifizierte klinische Daten nutzen, um neue Krankheitspfade zu erforschen.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 45,10 % im Jahr 2025 der größte regionale Markt, unterstützt durch eine ausgereifte Einführung elektronischer Patientenakten und föderale Interoperabilitätspolitiken. Der Entwurf des föderalen FHIR-Aktionsplans 2024 zielt darauf ab, Implementierungsleitfäden behördenübergreifend zu standardisieren und einen nahtlosen Datenfluss zwischen Anbietern, Kostenträgern und Behörden des öffentlichen Gesundheitswesens zu fördern. US-amerikanische Gesundheitssysteme beauftragen Cloud-Anbieter, die Analytik zu modernisieren und dabei HIPAA-Verpflichtungen zu erfüllen. Kanada treibt die nationale Integration von Gesundheitsdaten durch seine Infoway-Initiativen voran, und Mexiko investiert in digitale Epidemiologie zur Bewältigung chronischer Krankheitslasten.

Europa folgt dicht dahinter, angetrieben durch den Europäischen Gesundheitsdatenraum, der dem Block voraussichtlich über zehn Jahre 11 Milliarden EUR (12,9 Milliarden USD) einsparen wird, indem er eine sichere sekundäre Datennutzung ermöglicht. Das Krankenhauszukunftsgesetz in Deutschland stellt 4 Milliarden EUR (4,7 Milliarden USD) für die Modernisierung von Krankenhaus-IT-Systemen bereit, einschließlich der Analytikbereitschaft. Das Vereinigte Königreich skaliert seine NHS Federated Data Platform, um Datensätze über Trusts hinweg zu vereinheitlichen. Frankreich, Italien und Spanien implementieren nationale Erweiterungen elektronischer Patientenakten mit Schwerpunkt auf KI-Bereitschaft. Bis 2028 wird der EHDS grenzüberschreitende Datenaustauschwege schaffen, die Forschung und Bevölkerungsgesundheitsprogramme beschleunigen.

Asien-Pazifik ist die am schnellsten wachsende Region im Big-Data-Gesundheitsmarkt mit einer prognostizierten CAGR von 20,10 % bis 2031. China integriert provinzielle Gesundheitsinformationsaustausche in ein nationales Rückgrat, das prädiktive Modellierung für Notfälle im öffentlichen Gesundheitswesen unterstützt. Indiens Ayushman Bharat Digital Mission etabliert eine eindeutige Gesundheitskennung, die Patientendaten über öffentliche und private Einrichtungen hinweg verknüpft. Japan erprobt KI-gestützte Altenpflegeüberwachung angesichts einer rasch alternden Bevölkerung. Australien veröffentlicht My Health Record APIs, um Analytik-Innovationen von Drittanbietern zu fördern, und Südkorea finanziert cloudbasierte Genomanalysen im Rahmen seines Bio-Vision-2030-Fahrplans. Vielfältige demografische Merkmale und Krankheitsprofile schaffen Nachfrage nach flexiblen Analytikrahmen, die von Megastädten bis zu abgelegenen Inseln skalieren können.

Wettbewerbslandschaft

Der Big-Data-Gesundheitsmarkt ist mäßig konzentriert, wobei Anbieter elektronischer Patientenakten, Cloud-Hyperscaler, spezialisierte Analytikfirmen und aufkommende KI-native Plattformen miteinander konkurrieren. Epic Systems erweiterte seine installierte Basis im Jahr 2024 um 176 Einrichtungen und 29.399 Betten, während Oracle Health 74 Standorte und 17.232 Betten verlor, was zeigt, wie Kundensupport und Interoperabilität Wechselentscheidungen beeinflussen. Intermountain Health und Mayo Clinic befürworten öffentlich die offenen APIs von Epic Systems, die die Integration von Analytik durch Drittanbieter erleichtern.

Cloud-Marktführer differenzieren sich durch branchenspezifische Sicherheit und KI-Beschleuniger. Die Partnerschaft von Microsoft mit NVIDIA bietet optimierte GPU-Infrastruktur und Referenzarchitekturen für Gesundheits-Workloads. Amazon Web Services unterzeichnete eine mehrjährige Vereinbarung mit Datavant zur Vereinfachung der Entdeckung de-identifizierter Daten und positioniert AWS als bevorzugte Umgebung für anbieterübergreifende Analytikkooperationen. Google Cloud investiert weiterhin in Healthcare Data Engine-Integrationen, die das FHIR-Mapping für Krankenhäuser vereinfachen, die Echtzeit-Analytik-Pipelines einführen.

Fusionen und Übernahmen gestalten die Anbieterschaft um. HEALWELL erwarb Orion Health im Jahr 2025, um einen globalen Interoperabilitätsführer zu bilden, der EHDS-Implementierungen unterstützen kann. Oracle prüft Berichten zufolge den Kauf von Veradigm, um die Real-World-Evidence-Fähigkeiten in seiner Analytik-Suite zu stärken, was eine Strategie widerspiegelt, EHR-Daten mit Anwendungsfällen von Kostenträgern und Biowissenschaften zu verknüpfen. IBM und Cleveland Clinic installierten den branchenweit ersten auf das Gesundheitswesen ausgerichteten Quantencomputer, um Algorithmen der nächsten Generation für die Arzneimittelentwicklung und -optimierung zu erforschen.

Marktführer im Big-Data-Gesundheitsbereich

Allscripts Healthcare Solutions Inc.

Epic Systems Corporation

GE HealthCare

Oracle Corporation

International Business Machines Corporation (IBM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Epic Systems ging eine Partnerschaft mit Mayo Clinic und Abridge ein, um generative KI-Tools zu entwickeln, die Gespräche zwischen Pflegepersonal und Patienten zusammenfassen und direkt in elektronische Patientenakten einbetten.

- Mai 2025: Saudi-Arabien kündigte Pläne an, KI bis 2030 in seinem Gesundheitssektor zu integrieren, einschließlich Diagnostik, robotergestützter Chirurgie und Genomik.

- April 2025: Epic Systems fügte im Jahr 2024 176 Einrichtungen und 29.399 Betten hinzu, während Oracle Health 74 Standorte verlor, was den Vorsprung von Epic Systems auf dem US-amerikanischen Markt für elektronische Patientenakten ausweitet.

- März 2025: AstraZeneca erweiterte sein generatives KI-Programm zur Unterstützung der Markteinführung von 20 neuen Medikamenten bis 2030, einschließlich KI-Assistenten, die CT-Scans annotieren und klinische Studiendokumente automatisieren.

- Oktober 2024: Oracle Health stellte eine Plattform für elektronische Patientenakten der nächsten Generation vor, die 2025 eingeführt werden soll und Analytik sowie konversationelle klinische KI-Agenten integriert.

Berichtsumfang des globalen Big-Data-Gesundheitsmarkts

Gemäß dem Umfang des Berichts bezieht sich Big Data im Gesundheitswesen auf die Untersuchung von Big Data zur Entdeckung von Gesundheitsinformationen. Die Daten werden aus zahlreichen Quellen gesammelt, darunter elektronische Patientenakten (EPA), medizinische Bildgebung, Genomsequenzierung, pharmazeutische Forschung, Wearables und medizinische Geräte. Der Big-Data-Gesundheitsmarkt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (On-Premise und cloudbasiert), Anwendung (Finanzanalytik, klinische Datenanalytik, operative Analytik und Bevölkerungsgesundheitsanalytik) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Deskriptive Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Finanzanalytik |

| Klinische Datenanalytik |

| Operative Analytik |

| Bevölkerungsgesundheitsanalytik |

| Gesundheitsdienstleister |

| Gesundheitskostenträger |

| Pharma- und Biotechnologieunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Nach Analysetyp | Deskriptive Analytik | |

| Prädiktive Analytik | ||

| Präskriptive Analytik | ||

| Nach Anwendung | Finanzanalytik | |

| Klinische Datenanalytik | ||

| Operative Analytik | ||

| Bevölkerungsgesundheitsanalytik | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Gesundheitskostenträger | ||

| Pharma- und Biotechnologieunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Big-Data-Gesundheitsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 79,86 Milliarden USD geschätzt.

Wie schnell soll der Big-Data-Gesundheitsmarkt wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 19,35 % wächst und bis 2031 einen Wert von 193,49 Milliarden USD erreicht.

Welche Komponente trägt heute den größten Umsatz bei?

Dienstleistungen machen 56,25 % des Umsatzes im Jahr 2025 aus und bleiben das am schnellsten wachsende Segment mit einer CAGR von 21,45 %.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik führt das regionale Wachstum mit einer prognostizierten CAGR von 20,10 % an, angetrieben durch umfangreiche Digitalisierung in China, Indien und Südostasien.

Warum dominieren Gesundheitsdienstleister bei der Einführung?

Anbieter halten einen Marktanteil von 47,80 %, da sie den Großteil der klinischen Daten generieren und messbare Verbesserungen der Versorgung im Rahmen wertbasierter Verträge nachweisen müssen.

Welches zentrale Sicherheitsbedenken verlangsamt die breitere Einführung?

Zunehmende Cyberangriffe auf Patientendaten und strengere HIPAA-Sicherheitsvorschriften für 2025 erhöhen Kosten und Komplexität, was einige Organisationen dazu veranlasst, Analytik-Rollouts zu verzögern.

Seite zuletzt aktualisiert am: