Marktgröße und Marktanteil für Healthcare Operational Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

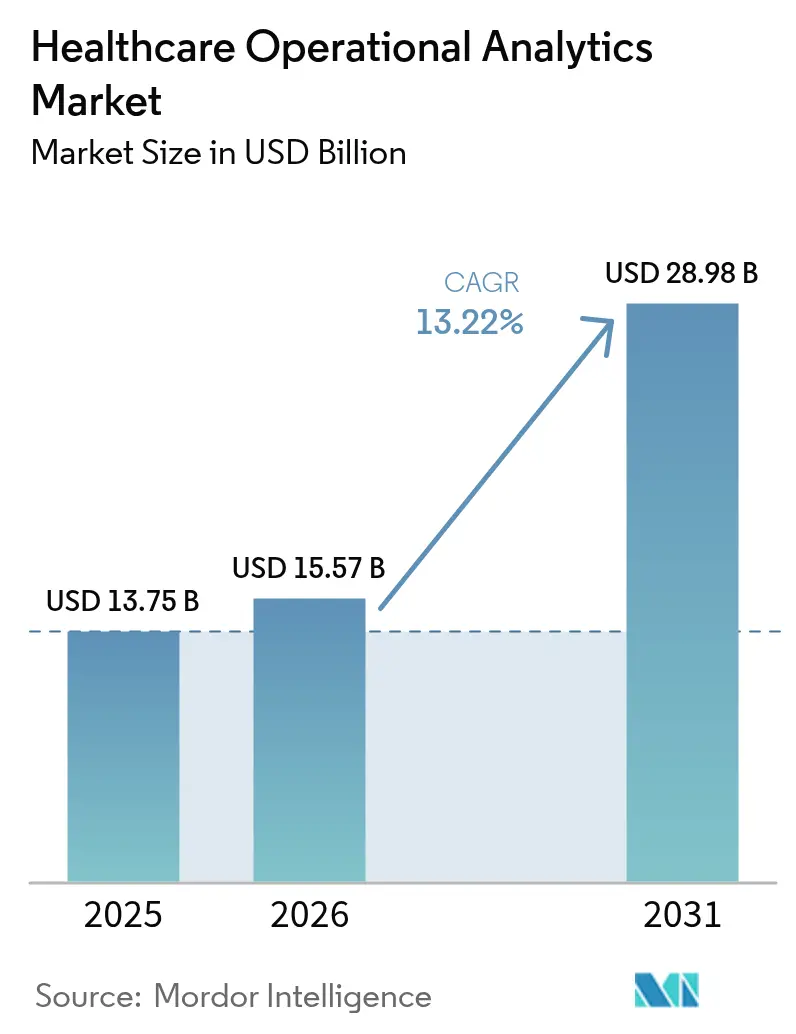

| Marktgröße (2026) | 15.57 Milliarden US-Dollar |

| Marktgröße (2031) | 28.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

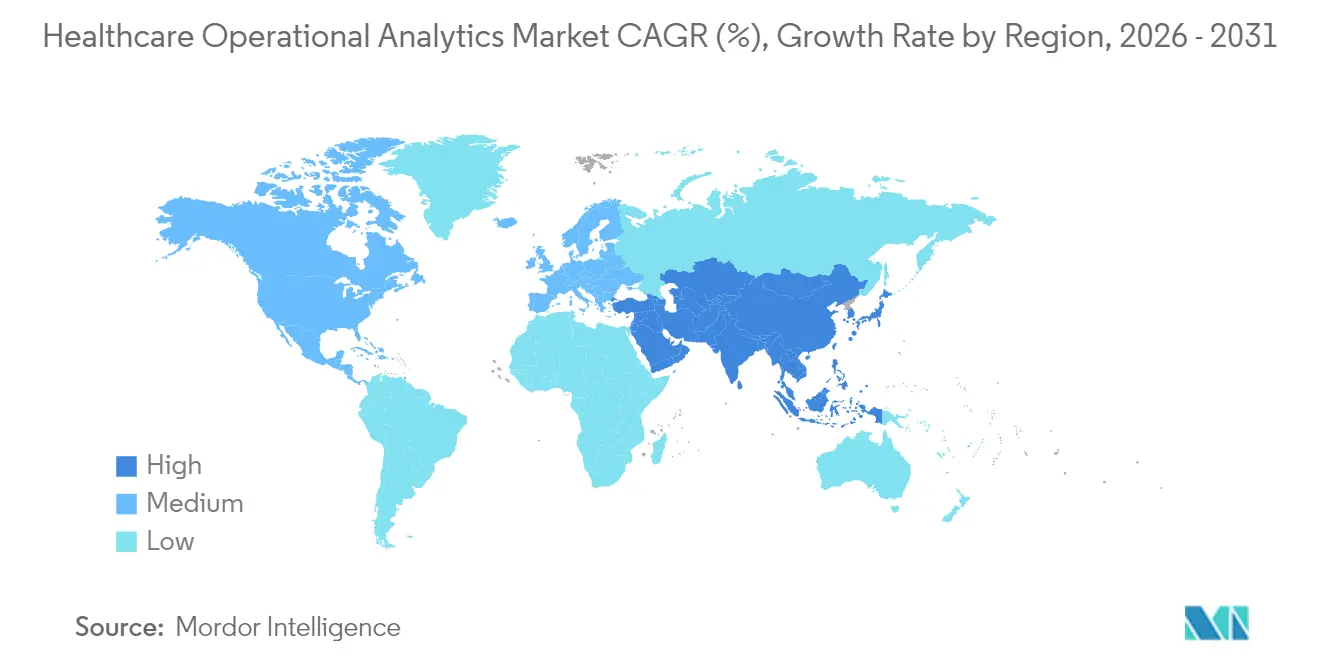

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

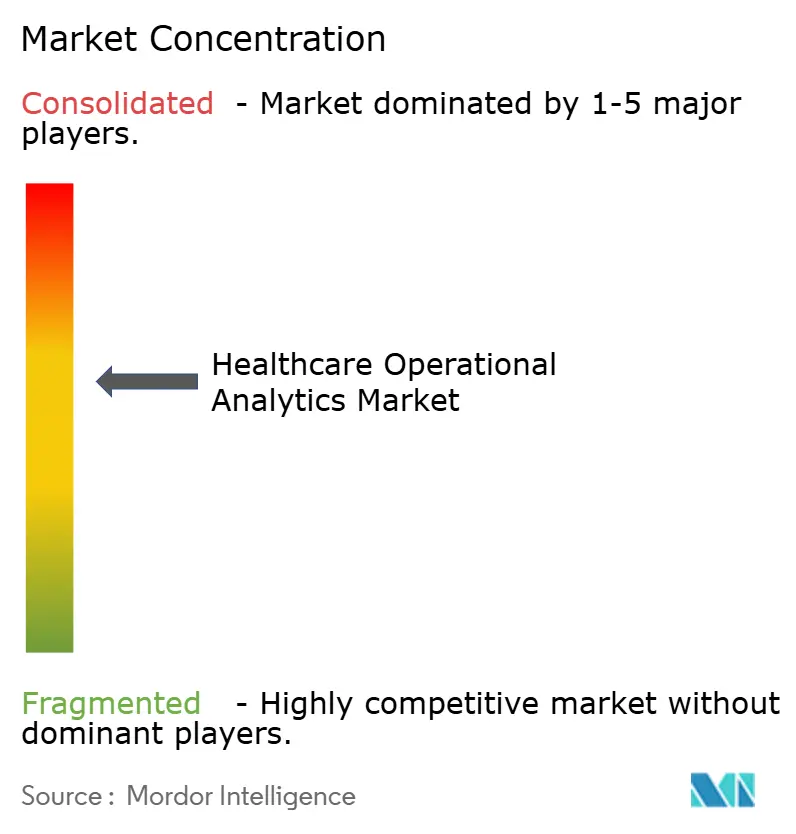

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Operational Analytics von Mordor Intelligence

Die Marktgröße für Healthcare Operational Analytics beläuft sich im Jahr 2026 auf geschätzte 15,57 Milliarden USD und wächst gegenüber dem Wert von 2025 in Höhe von 13,75 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 28,98 Milliarden USD bei einer CAGR von 13,22 % über den Zeitraum 2026–2031 zeigen. Der beschleunigte Übergang zur wertorientierten Vergütung, steigende Mengen elektronischer Gesundheitsdaten und anhaltende Kostendämpfungsmandate halten die Akzeptanzdynamik bei Kostenträgern und Leistungserbringern hoch. Cloud-native Plattformen verkürzen Bereitstellungszyklen und ermöglichen Echtzeiteinblicke ohne hohe Kapitalaufwendungen, während Personalmangel die Nachfrage nach prädiktiven Personalplanungstools erhöht, die die Versorgungsqualität trotz schlanker klinischer Belegschaften sichern. Anbieter erweitern ihre Portfolios durch Fusionen und Übernahmen sowie strategische Partnerschaften, die künstliche Intelligenz in alltägliche Arbeitsabläufe einbetten, und Risikokapital fließt in asiatisch-pazifische Start-ups, die grundlegende digitale Gesundheitslücken schließen. Zusammengenommen unterstützen diese Kräfte ein nachhaltiges zweistelliges Wachstum des Marktes für Healthcare Operational Analytics bis zum Ende des Jahrzehnts.

Wesentliche Erkenntnisse des Berichts

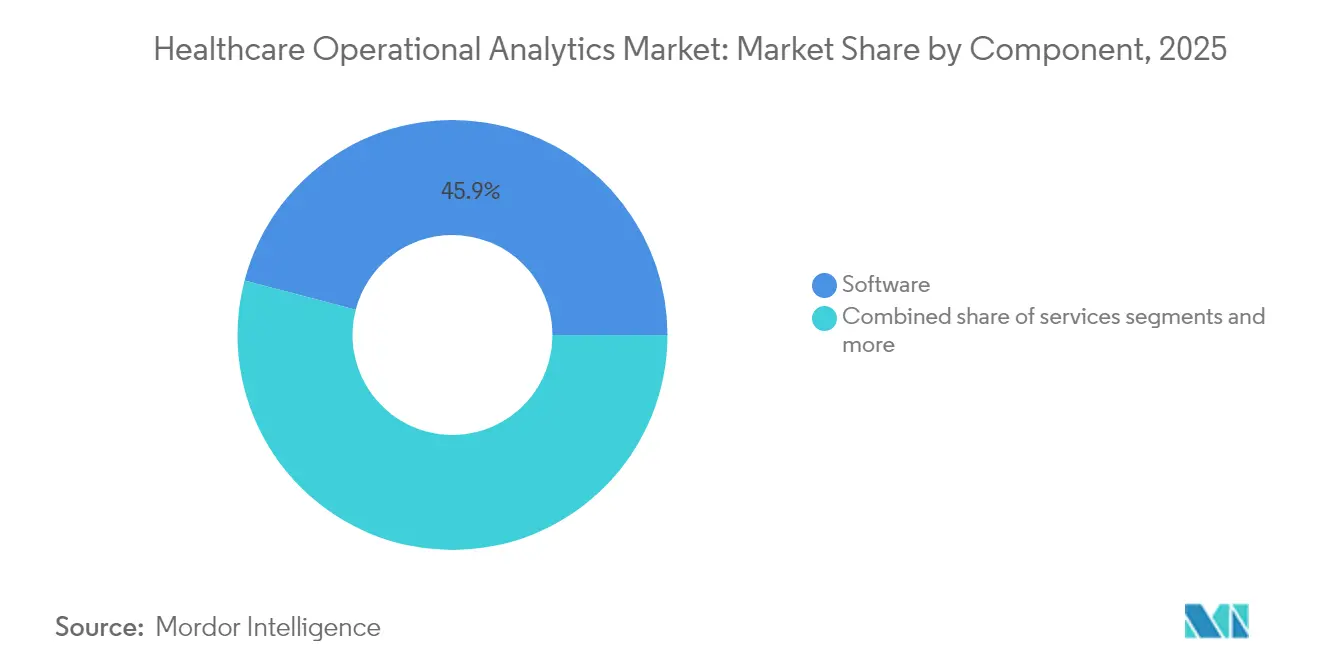

- Nach Komponente entfiel auf Software im Jahr 2025 ein Marktanteil von 45,92 % am Markt für Healthcare Operational Analytics; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Plattformen im Jahr 2025 56,78 % der Marktgröße für Healthcare Operational Analytics und entwickeln sich mit einer CAGR von 13,41 % bis 2031.

- Nach Anwendung hielt das Finanz- & Umsatzzyklusmanagement im Jahr 2025 einen Anteil von 63,10 % an der Marktgröße für Healthcare Operational Analytics, während das Personalmanagement mit der höchsten CAGR von 13,78 % bis 2031 wächst.

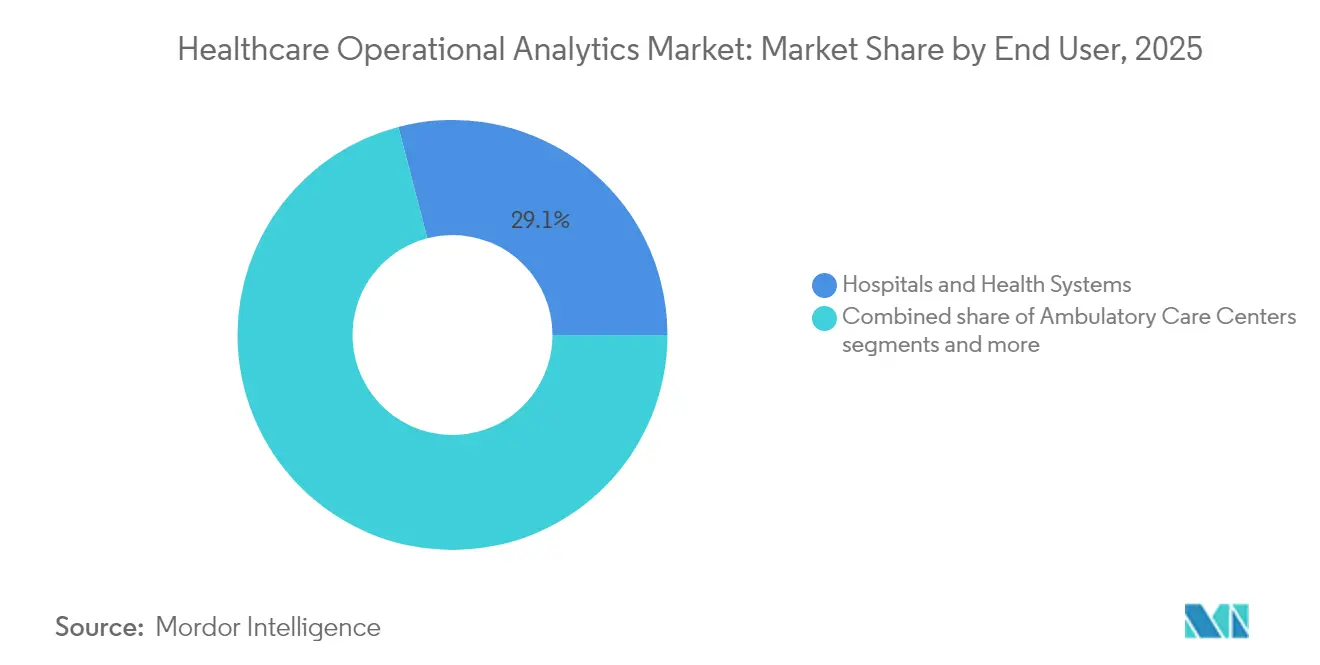

- Nach Endnutzer entfielen auf Krankenhäuser & Gesundheitssysteme im Jahr 2025 29,05 % des Marktanteils für Healthcare Operational Analytics; ambulante Versorgungszentren wachsen zwischen 2026 und 2031 mit einer CAGR von 14,37 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 37,75 % der Marktgröße für Healthcare Operational Analytics, während der asiatisch-pazifische Raum mit einer CAGR von 13,92 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare Operational Analytics

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendämpfungsdruck durch wertorientierte Versorgung | +3.2% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenflut durch Digitalisierung von elektronischen Gesundheitsakten | +2.8% | Global, mit höchster Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Effizienzanforderungen in Krankenhäusern infolge von Personalengpässen | +2.5% | Global, besonders ausgeprägt in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Cloud-nativen Analyseplattformen | +2.1% | Global, angeführt von Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| RTLS-gestützte Echtzeit-Durchsatzeinblicke | +1.4% | Nordamerika & EU, entstehend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vorausschauende Wartung für Geräteverfügbarkeit | +1.0% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendämpfungsdruck durch wertorientierte Versorgung

Die Zentren für Medicare & Medicaid Services haben 97 Qualitätsmessgrößen für das Programmjahr 2025 abschließend festgelegt und verpflichten Leistungserbringer, Analysen in Erstattungsabläufe einzubetten, was den Wachstumsausblick für den Markt für Healthcare Operational Analytics stärkt [1]Zentren für Medicare & Medicaid Services, Technische Spezifikationen der Qualitätsbewertungssystem-Messgrößen 2025,

cms.gov. Frühe Anwender haben nach der Verknüpfung von Ergebnis-Dashboards mit Pauschalvergütungsverträgen Einsparungen von 45 Millionen USD über fünf Jahre gemeldet. Finanzielle Anreize im Medicare Shared Savings Program sichern eine langfristige Nachfrage unabhängig von makroökonomischen Zyklen [2]Zentren für Medicare & Medicaid Services, Das Medicare Shared Savings Program liefert weiterhin bedeutende Einsparungen und hochwertige Gesundheitsversorgung,

cms.gov. Da Medicare bis 2030 eine universelle wertorientierte Abdeckung anstrebt, werden Analyseplattformen zur Infrastruktur statt zu optionalen Erweiterungen. Die Wettbewerbsdifferenzierung hängt nun von der Präzision und Aktualität der Kosten-Qualitäts-Erkenntnisse ab, die klinischen Teams bereitgestellt werden.

Datenflut durch Digitalisierung von elektronischen Gesundheitsakten

Fast die Hälfte der in Krankenhaussystemen gespeicherten Daten bleibt für die Entscheidungsfindung ungenutzt, obwohl 95 % der Führungskräfte glauben, dass eine bessere Nutzung die Produktivität der Kliniker steigern würde. Die Einführung elektronischer Gesundheitsakten hat gemischte Datentypen erzeugt – strukturierte Codes, unstrukturierte Notizen, Bildgebungsmetadaten –, die die Kapazitäten herkömmlicher Business-Intelligence-Tools überschreiten. Der Markt für Healthcare Operational Analytics reagiert mit skalierbaren maschinellen Lernmaschinen, die mit HIPAA und DSGVO konform sind und den Wert aus klinischen Long-Tail-Variablen freisetzen. Module für Datenqualität, Herkunftsnachverfolgung und Governance sind in moderne Lösungen integriert, um den Compliance-Aufwand zu reduzieren. Mit zunehmender Reife der Interoperabilitätsrahmen speisen anbieterübergreifende longitudinale Datensätze Bevölkerungsgesundheits-Risikomodelle, die die präventive Versorgungsausweitung verbessern.

Effizienzanforderungen in Krankenhäusern infolge von Personalengpässen

Ein prognostizierter Mangel von 1,1 Millionen Pflegekräften bis 2030 zwingt Krankenhäuser, von reaktiver Dienstplanung auf prädiktive Personalmanagementstrategien umzustellen. Mercy Health reduzierte die Ausgaben für externe Arbeitskräfte im Jahr 2023 um 30,7 Millionen USD, nachdem ein KI-gestütztes Planungssystem eingesetzt wurde, das die Schichtbesetzungsquote auf 86 % erhöhte. [3]Mercy, KI-gestütztes Personalplanungstool sparte Mercy 30 Millionen USD im Jahr 2023,

mercy.net Prädiktive Belegungsmodelle, die aktuelle Aufnahmemuster verwenden, erzielen einen Prognosefeher von 3,7 % und ermöglichen bedarfsgerechte Personalbesetzung bei gleichzeitiger Reduzierung von Überstunden. Workflow-Engines, die in den Markt für Healthcare Operational Analytics integriert sind, steuern auch Einsätze aus dem Springer-Pool und steigern die Zufriedenheit und Bindung von Pflegekräften. Die kontinuierliche Überwachung von Kapazität, Pflegebedarf und Qualifikationsmix richtet klinische Ressourcen auf die Echtzeitnachfrage aus und schützt die Margen in einem Umfeld konstanter Vergütung.

Verlagerung zu Cloud-nativen Analyseplattformen

Gesundheitsorganisationen geben durchschnittlich 38 Millionen USD pro Jahr für Cloud-Dienste aus, nutzen jedoch nur 44 % der reservierten Kapazität, was Spielraum lässt, Analyse-Workloads ohne zusätzliche Verträge zu migrieren. Öffentliche Cloud-Umgebungen vereinfachen den Zugang zu Hochleistungsrechnern für Deep-Learning-Modelle und verkürzen Hardware-Aktualisierungszyklen erheblich. Frühe Epic-Workloads auf Amazon Web Services erzielen höhere Zufriedenheitswerte hinsichtlich Skalierbarkeit im Vergleich zu On-Premise-Installationen. Föderierte Bereitstellungsmodelle verteilen Data-Science-Sandboxen an klinische Teams, während die zentrale Governance die Sicherheitslage aufrechterhält. Konsistentes Patching und automatisierte Backups mindern Ransomware-Risiken, ein zunehmend wichtiges Anliegen auf Vorstandsebene.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Integration von Altsystemen | -2.1% | Global, am stärksten ausgeprägt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Sicherheits-Compliance-Last | -1.8% | Global, mit variierenden regionalen Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Operational Analytics | -1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Widerstand gegen Störungen klinischer Arbeitsabläufe | -1.2% | Global, kulturelle Variationen nach Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Integration von Altsystemen

Fallstudien zeigen Abweichungen von mehreren Millionen USD bei der Migration historischer Daten in neue Analyseumgebungen, mit kaum verfügbaren Benchmarks für die Planung von CIOs. Parallelbetriebszeiten belasten Betriebsbudgets und verlängern Amortisationszeiträume, was einige mittelgroße Krankenhäuser dazu veranlasst, Analyse-Upgrades aufzuschieben, die auf modernen Architekturen elektronischer Gesundheitsakten basieren. Anbieter im Markt für Healthcare Operational Analytics bündeln nun Konvertierungsbeschleuniger mithilfe von FHIR und Bulk-Export-Tooling, um Problempunkte zu entschärfen, doch budgetäre Zurückhaltung bleibt bestehen.

Datenschutz- und Sicherheits-Compliance-Last

HIPAA-Bußgelder reichen von 141 USD bis über 2 Millionen USD pro Vorfall, und der bevorstehende EU-KI-Akt klassifiziert die meisten klinischen Algorithmen als Hochrisikoanwendungen. Krankenhäuser müssen vor der Inbetriebnahme Verschlüsselung, Audit-Protokollierung und Bias-Überwachungsprozesse finanzieren, was die Gesamtbetriebskosten erhöht. Kleinere Anbieter kämpfen mit dem Dokumentationsaufwand, was das Eindringen des Marktes für Healthcare Operational Analytics verlangsamt, bis externe verwaltete Dienstleistungsoptionen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Implementierungserfolg

Der Dienstleistungsumsatz, obwohl kleiner als der Software-Umsatz, wird voraussichtlich mit einer CAGR von 14,05 % wachsen, da Implementierungsexpertise die Rendite von Analyseinvestitionen bestimmt. Krankenhausgruppen, die Unternehmenslizenzen erwerben, realisieren häufig erst dann einen Mehrwert, wenn Beratungsteams Dashboards auf klinische Arbeitsabläufe abstimmen und FHIR-Pipelines aus Nebensystemen aufbauen. McKinsey hat festgestellt, dass ganzheitliche Programme zur Automatisierung des Umsatzzyklus, die Führungscoaching, Prozessredesign und Data-Science-Unterstützung kombinieren, Margengewinne beschleunigen.

Software repräsentiert mit 45,92 % nach wie vor den größten Anteil am Markt für Healthcare Operational Analytics aufgrund eingebetteter Module für elektronische Gesundheitsakten und Abonnementverträge. Verbrauchsmodelle bündeln jedoch inzwischen verwaltete Dienstleistungen, was die Grenzen zwischen Lizenz- und Support-Umsatz verwischt. Hardware bleibt eine Nische, beschränkt auf hochsichere Edge-Appliances zum Schutz von Bildgebungsarchiven oder militärischen Behandlungseinrichtungen. Insgesamt betrachtet der Markt für Healthcare Operational Analytics Dienstleistungen als Katalysator für nachhaltige Softwarenutzung und kontinuierliche Verbesserungszyklen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 56,78 % am Markt für Healthcare Operational Analytics und verzeichnen bis 2031 die schnellste CAGR von 13,41 %. Organisationen, die Epic-Workloads migrierten, berichteten von reibungsloseren monatlichen Aktualisierungszyklen und besser vorhersehbaren Kostenstrukturen im Vergleich zu On-Premise-Umgebungen. Hybridmodelle bestehen dort, wo Bildgebungsarchive oder genomische Datensätze auf lokalen Servern verbleiben müssen, aber die Containerisierung erleichtert die Portabilität von Workloads.

Kostenoptimierung ist die nächste Grenze, wobei viele Gesundheitssysteme bei reservierten Instanzen übermäßig bereitgestellt sind. Rightsizing-Initiativen freisetzen Mittel für fortgeschrittene KI-Projekte und stärken den Cloud-Schwung innerhalb des Marktes für Healthcare Operational Analytics. On-Premise-Bereitstellungen überleben hauptsächlich in Einzelbetrieb-Krankenhäusern oder Verteidigungsanlagen mit strengen Datensouveränitätsmandaten.

Nach Endnutzer: Ambulante Versorgungszentren führen das Wachstum an

Krankenhäuser & Gesundheitssysteme hielten im Jahr 2025 einen Marktanteil von 29,05 % am Markt für Healthcare Operational Analytics aufgrund ihrer Größe und des vorgeschriebenen Berichtswesens. Ambulante Versorgungszentren wachsen am schnellsten mit einer CAGR von 14,37 %, da das Volumen ambulanter Eingriffe bis 2034 voraussichtlich um 21 % auf 44 Millionen Fälle steigen wird.

Betreiber ambulanter Operationszentren priorisieren schlanke Terminplanung, Implantat-Kostenverfolgung und Kostenträger-Vertragsanalysen, die über Cloud-Software-as-a-Service bereitgestellt werden. Private-Equity-Eigentümerschaft fördert standardisierte Dashboards an geografisch verteilten Standorten und treibt inkrementelle Nachfrage im Markt für Healthcare Operational Analytics. Kostenträger setzen auch Self-Service-Portale ein, die es Ärzten ermöglichen, Qualitäts- und Kostenmetriken zu überwachen, die mit Pauschalvergütungsanreizen verknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Anwendung: Personalmanagement entwickelt sich zum führenden Wachstumstreiber

Finanz- & Umsatzzyklusmanagement dominiert weiterhin mit 63,10 % der Marktgröße für Healthcare Operational Analytics im Jahr 2025, da Krankenhäuser Abrechnungsablehnungen reduzieren und den Zahlungseingang beschleunigen wollen. Das Personalmanagement wächst jedoch am schnellsten mit einer CAGR von 13,78 %, was den akuten Personalmangel widerspiegelt. KI-Planungsmaschinen erhöhten die Zufriedenheitswerte von Pflegekräften um 12 Punkte an einem großen Universitätszentrum, nachdem Kliniker mit Self-Service-Dienstplänen befähigt wurden.

Module für das Lieferkettenmanagement gewinnen angesichts des Inflationsdrucks auf medizinische Versorgungsgüter an Bedeutung, und Patientenversorgung-&-Leistungs-Dashboards verknüpfen Sepsis-Warnungen mit operativen Kapazitätsmetriken. Risiko-&-Compliance-Lösungen überwachen Algorithmus-Bias und Sicherheitsereignisse und werden zu integralen Funktionen statt Zusatzoptionen. Diese vielfältigen Anwendungen erweitern den adressierbaren Umsatz des Marktes für Healthcare Operational Analytics.

Geografische Analyse

Nordamerika bleibt die größte Region mit 37,75 % der Marktgröße für Healthcare Operational Analytics und profitiert von ausgereiften Interoperabilitätsmandaten. Regelungen der Zentren für Medicare & Medicaid Services, die Zahlungen an digitale Qualitätsberichterstattung knüpfen, erhalten die Kaufbereitschaft selbst bei knappen Margen aufrecht. Integrations- und Cybersicherheitsausgaben absorbieren jedoch Budgets, was zu selektiven Funktionseinführungen anstelle von unternehmensweiten Bereitstellungen führt.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 13,92 %, angetrieben durch demografische Alterung, steigende Verbrauchererwartungen und staatliche Cloud-First-Strategien. Der digitale Gesundheitsmarkt der Region könnte bis 2025 einen Wert von 100 Milliarden USD freisetzen, was Krankenhäuser veranlasst, Altsysteme zu überspringen und Cloud-Analysen von Anfang an zu installieren. IDC prognostiziert ein KI-Ausgabenwachstum von 28,9 % bis 2027, wobei das Gesundheitswesen zu den führenden Branchen zählt.

Europa zeigt eine stetige Akzeptanz, da die DSGVO und die bald in Kraft tretenden KI-Regelungen die Datenschutz-Governance erhöhen. Anbieter investieren in Einwilligungsmanagement-Dashboards und Zero-Trust-Architekturen. Südamerika sowie Naher Osten & Afrika stellen aufkommende Bereiche dar, in denen mobile Durchdringung und öffentliche Sektorfinanzierung beginnen, Pilot-Analyseprogramme zu fördern und den globalen Markt für Healthcare Operational Analytics zu erweitern.

Regulatorisches Umfeld

Anbieter und Nutzer von Analysesoftware für den Klinikbetrieb im Gesundheitswesen arbeiten unter Anforderungen an Interoperabilität, Datenschutz und Algorithmus-Governance, die die Datenerfassung, das Reporting und die Prüfbarkeit prägen. In den Vereinigten Staaten treiben ONC/ASTP-zertifizierungsbezogene Standardaktualisierungen weiterhin technische Erneuerungszyklen voran, wobei der Standards Version Advancement Process (SVAP) die freiwillige Einbindung neu genehmigter Standards ab dem 29. August 2025 ermöglicht und die ONC im Januar 2026 das Standards Bulletin 2026-1 herausgab, um Aktualisierungen von USCDI und Datenreifegrad zu skizzieren. Getrennt davon kodifiziert 45 CFR 170.215 API-Standards und löste eine wirksame Compliance-Änderung am 1. Januar 2026 aus, als bestimmte ältere Versionen der US-Core-Implementierungsleitfäden und des SMART App Launch-Frameworks ausliefen, wodurch zertifizierte Produkte (und deren Analyseintegrationen) zu neueren API-Basislinien wechseln mussten.

In Europa bestimmen branchenübergreifende Datenregeln zunehmend, wie Geräte- und Plattformdaten für operative Einblicke zugänglich gemacht und weiterverwendet werden können. Der EU Data Act trat am 12. September 2025 in Kraft und etablierte Regeln für den Zugang zu und die Nutzung von Daten, die von vernetzten Produkten erzeugt werden, einschließlich medizinischer und Gesundheitsgeräte, was den Bedarf an geregelter Extraktion, Berechtigungsmanagement und standardisierten APIs bei Analyseeinsätzen erhöht. Zusammen halten diese Standards und Politikzyklen globale Anbieter mit fortlaufendem Compliance-Engineering beschäftigt, während sie gleichzeitig die Reibung für Multi-Source-Analytik verringern, wenn Organisationen sich auf Interoperabilität und Datenzugangsmechanismen abstimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Betriebsanalytik im Gesundheitswesen beginnt mit der Datenerzeugung über die klinische Versorgung (EHRs, Nebensysteme, Medizingeräte), administrative Abläufe (Personal- und Planungsplattformen) und Finanzbereiche (Abrechnung, Ansprüche, Revenue-Cycle-Tools). Sie durchläuft dann Aggregation und Normalisierung, bevor sie die Analyse- und Workflow-Ebenen erreicht. Interoperabilitätsstandards und gemeinsame Datenmodelle, einschließlich HL7 FHIR und Modelle wie OMOP und PCORnet, fungieren als das Übersetzungsrückgrat, das Dashboards, Prognosewerkzeuge und KI ermöglicht, über historisch isolierte Systeme hinweg zu arbeiten. Datenintegrations- und Governance-Fähigkeiten, einschließlich Identitätsabgleich, Terminologiezuordnung, Herkunftsnachweis und Audit-Protokollierung, bleiben zentrale vorgeschaltete Aktivitäten, da sie darüber entscheiden, ob operative Kennzahlen wie Durchsatz, Auslastung, Ablehnungstreiber und Personalbedarf ausreichend vertrauenswürdig sind, um operationalisiert zu werden.

Zu den Marktteilnehmern in der Mitte der Wertschöpfungskette gehören Cloud- und Datenplattformanbieter sowie Spezialisten für Gesundheitsdatenaustausch und Lieferkettentechnologie, die dabei helfen, Beschaffungs-, Logistik- und Bestandssignale mit der klinischen Nachfrage zu vereinen. Plattformen wie GHX mit seiner ResilienciAI-Positionierung, Veradigm-Lieferketten- und Datenassets sowie Angebote zur Logistiktransparenz wie UPS Healthcare Symphony unterstützen nahezu Echtzeit-Statusinformationen und standardisierte Transaktionen, die in Anwendungsfälle der Betriebsanalytik einfließen. Nachgeschaltet werden Lösungen über Unternehmenssoftware und eingebettete EHR-Analysemodule bereitgestellt, unterstützt durch Implementierungs-, Managed-Services- und Optimierungspartner, die Workflows konfigurieren, FHIR-basierte Pipelines integrieren und Leistung und Sicherheit im Zeitverlauf aufrechterhalten; diese Serviceebene ist der Punkt, an dem viele Implementierungen Analyseergebnisse in nachhaltige operative Prozessänderungen umwandeln.

Wettbewerbslandschaft

Der Markt für Healthcare Operational Analytics weist eine moderate Konzentration auf. Epic erhöhte seinen US-amerikanischen Marktanteil in der Akutversorgung im Jahr 2024 auf 42,3 %, weit vor Oracle Health mit 22,9 % nach Kundenabwanderung. Epics integrierte Cogito-Suite nutzt ein einheitliches Datenmodell, während Oracle sprachgesteuerte Arbeitsabläufe und eingebettete KI betont.

Philips vertieft seine Analysepräsenz durch Kooperationen mit Mass General Brigham, um Echtzeit-Datenökosysteme aufzubauen, die Gerätetelemetrie mit Dateneinspeisungen aus elektronischen Gesundheitsakten verbinden. Nischenanbieter konzentrieren sich auf RTLS, vorausschauende Wartung und Automatisierung des Umsatzzyklus. Black Book-Umfragen zeigen, dass 96 % der Finanzvorstände Automatisierungstools zur Genauigkeit der Leistungserfassung verfolgen.

Strategische Fusionen und Übernahmen setzen sich fort, veranschaulicht durch Oracles 28,4-Milliarden-USD-Cerner-Transaktion, die darauf abzielt, End-to-End-Cloud-Plattformen zu schaffen, jedoch Integrationsrückschläge riskiert. Private-Equity-Zusammenschlüsse in der Analyse für ambulante Operationszentren zielen auf Nischen in Terminplanung, Lieferkette und klinischer Leistung ab. Interoperabilität, Benutzererfahrung und messbarer Return on Investment bleiben entscheidende Kaufkriterien für Käufer im Markt für Healthcare Operational Analytics.

Marktführer im Bereich Healthcare Operational Analytics

Oracle Corporation (Cerner Corporation)

MERATIVE (IBM Watson)

Veradigm LLC (Allscripts Healthcare Solutions, Inc.)

McKesson Corporation

UnitedHealth Group Incorporated (OptumInsight)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die interoperabilitätsgetriebene Modernisierung schafft Freiräume für Betriebsanalytik, die auf standardisierten APIs und organisationsübergreifendem Austausch basiert, anstatt auf einmaligen, schnittstellenintensiven Integrationen. ONC/ASTP-Standardaktualisierungen, einschließlich des SVAP-Zyklus, der am 29. August 2025 beginnt, sowie das Standards Bulletin 2026-1 vom Januar 2026, plus das Auslaufen bestimmter älterer API-Standardversionen gemäß 45 CFR 170.215 am 1. Januar 2026, drängen Leistungserbringer und Anbieter dazu, FHIR- und SMART-basierte Konnektivität zu erneuern. Dies bietet einen praktischen Auslöser, um brüchige Datenpipelines zu ersetzen und Governance, Prüfbarkeit und wiederverwendbare Datenprodukte hinzuzufügen. Belege aus dem breiteren Standards-Ökosystem deuten zudem auf eine Institutionalisierung der FHIR-Adoption hin, wobei Firelys State of FHIR 2026 Regierungsbehörden als führende Anwender ausweist, was Chancen für Anbieter von Betriebsanalytik unterstützt, compliance-fertige Konnektoren, wiederverwendbare Datenmodelle und Vorlagen für Kennzahlenberichte über Kostenträger-, Leistungserbringer- und öffentliche Anwendungsfälle hinweg zu paketieren.

In Workflows eingebettete operative Steuerungsfähigkeiten stellen einen weiteren aktiven Chancenbereich dar, da Anbieter über retrospektive Dashboards hinausgehen und Tools entwickeln, die sich in die tägliche Personalplanung, Terminierung, Kapazitäts- und perioperative Abläufe einfügen. Epic hat EpicOps als Enterprise-Resource-Planning-Suite eingeführt, um Finanz-, Betriebs- und klinische Daten innerhalb der EHR-Architektur zu vereinen, und Oracle erweiterte seine OP-fokussierte Analytik durch eine KI-Partnerschaft mit Theator, was auf ein wettbewerbsintensives Investment in die Erfassung operativer Signale am Ort der Arbeit hinweist. Parallel dazu unterstreichen Expansionsprogramme großer Gesundheitsdienstleister, wie etwa die Ankündigung von Max Healthcare, INR 6.000 Crore an Investitionsausgaben aufzuwenden, um bis zum GJ30 3.500 Betten hinzuzufügen, den Bedarf an skalierbarer Kapazitätsplanung, Produktivitätsanalytik und Lieferkettenkoordination über standortübergreifendes Wachstum hinweg, insbesondere in sich schnell digitalisierenden Systemen im asiatisch-pazifischen Raum, wo Cloud-First-Implementierungen den Betrieb in neuen Einrichtungen von Anfang an standardisieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Oracle ging eine Partnerschaft mit Theator ein, um KI-gestützte Operationssaal-Analytik und chirurgische Dokumentationsfunktionen in Oracle Health zu integrieren. Die Zusammenarbeit erweitert die Betriebsanalytik tiefer in perioperative Workflows, ein kostenintensiver, durchsatzsensibler Bereich, in dem Echtzeiteinblicke die Auslastung und die Koordination des Behandlungsteams beeinflussen können.

- August 2025: Oracle stellte eine KI-gestützte ambulante EHR für US-Leistungserbringer mit sprachgesteuerten Funktionen und eingebetteter Intelligenz für die Workflow-Automatisierung vor. Durch die engere Verknüpfung von Dokumentation, Terminplanung und operativer Datenerfassung stärkt die Veröffentlichung die Grundlage für nachgeschaltete Betriebsanalytik, ohne auf separate Einzellösungen angewiesen zu sein.

- Februar 2024: Veradigm stimmte der Übernahme von ScienceIO zu, um eine KI-Plattform in seine Angebote für Leistungserbringer, Kostenträger und Life-Sciences-Bereiche zu integrieren. Die Kombination zielt darauf ab, die Strukturierung unstrukturierter klinischer Daten zu verbessern, was die auf Real-World-Daten basierende Betriebs- und Leistungsanalytik unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die aus Betriebsanalytik erzielt werden, die von Gesundheitsorganisationen zur Verbesserung des Tagesgeschäfts genutzt wird, wie Patientenfluss, Personaleinsatz, Lieferkette und Leistungsüberwachung, über Software, zugehörige Dienstleistungen und unterstützende Hardware hinweg.

Ausgeschlossene Bereiche: Reine klinische Diagnostikanalytik und Life-Sciences-F&E-Analytik sind ausgeschlossen, wenn sie für Forschungs- und Arzneimittelentwicklungszwecke und nicht für den Betrieb von Leistungserbringern verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Anwendung

- Lieferkettenmanagement & Bestandsverwaltung

- Personalmanagement

- Finanz- & Umsatzzyklusmanagement

- Patientenversorgung & Leistungsmanagement

- Risiko- & Compliance-Management

- Sonstige

- Nach Endnutzer

- Krankenhäuser & Gesundheitssysteme

- Kostenträger

- Ambulante Versorgungszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Desk-Research

Wir haben zunächst das Ökosystem der Betriebsanalytik anhand öffentlicher Signale zur Digitalisierung und Nutzung im Gesundheitswesen kartiert und diese Signale dann mit dem abgestimmt, was tatsächlich als Betriebsanalytik monetarisiert wird. Zu den wichtigsten Quellen gehörten die Weltgesundheitsorganisation (Global Health Expenditure Database), die OECD-Gesundheitsstatistiken, die Weltbank, nationale Gesundheitsbehörden, die Statistiken zu Krankenhauskapazitäten und Personal veröffentlichen, sowie Regulierungsportale, die Aktualisierungen im Bereich Gesundheits-IT und Data Governance verfolgen.

Um Nachfragesignale in Ausgaben zu übersetzen, haben wir Geschäftsberichte von Unternehmen, Ergebnispräsentationen, Produktliteratur und Implementierungsankündigungen ausgewertet, was half zu bestätigen, was typischerweise als Software, Dienstleistungen und unterstützende Infrastruktur verkauft wird. Wir nutzten außerdem ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -informationen sowie eine kostenpflichtige Patentdatenbank, um Produktrichtung und Preisbänder zu überprüfen, wenn öffentliche Angaben begrenzt waren. Diese Desk-Research-Quellen sind beispielhaft, und zusätzliche öffentliche und interne Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Unsere Primärarbeit wurde genutzt, um die Modellannahmen mit Experten der Angebots- und Nachfrageseite zu überprüfen, darunter Produkt- und Delivery-Verantwortliche, Krankenhausbetriebsteams und Systemintegratoren, über Amerika, EMEA und APAC hinweg. Interviews halfen, typische Geschäftsstrukturen, Adoptionshürden, das Tempo der Cloud-Migration und den Anteil der Analytikbudgets, der an operative Anwendungsfälle gebunden ist, zu bestätigen, und die daraus resultierenden Zahlen wurden anschließend mit den Desk-Research-Signalen abgeglichen.

Verteilung der Primärforschungs-Befragten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | APAC: 51% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 29% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 57% | Amerika: 19% |

Marktbewertung & Prognose

Die Bewertung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die wahrscheinlichen Ausgaben für Betriebsanalytik aus der Gesundheitsversorgungsaktivität, der digitalen Reife und den regionalen Budgetzuweisungsmustern rekonstruiert. Wir verwenden Gesundheitsausgaben auf Länderebene, Krankenhaus- und Bettenzahlen, Personalintensität und Digitalisierungsindikatoren als Ankerreihen und wenden dann Annahmen zur Adoption und Ausgabenintensität bei der Betriebsanalytik an, die durch Expertenfeedback verfeinert wurden.

Diese Gesamtsummen werden durch selektive Bottom-up-Prüfungen bestätigt, bei denen stichprobenartig erhobene Preise und Vertragswerte mit geschätzten Kundenzahlen für wichtige Käufergruppen multipliziert und anschließend, soweit relevant, um Serviceanhänge und Hardwarebedarf angepasst werden. Wenn die direkte Umsatztransparenz begrenzt ist, werden Lücken mithilfe von Proxy-Indikatoren wie EHR-Durchdringung, Cloud-Adoption in der IT von Leistungserbringern und dem Tempo wertbasierter Versorgungsprogramme behandelt, da diese die Nachfrage nach Betriebsanalytik messbar beeinflussen.

Für die Prognose verwenden wir Szenarioanalysen, die durch Inputs wie Kostendruck bei Leistungserbringern, Personalmangel, Erholungsmuster des Patientenvolumens und die Geschwindigkeit cloudbasierter Implementierungen unterstützt werden. Annahmen werden mit Interviewpartnern überprüft, damit die Zukunftsperspektive praxisnah bleibt und nicht nur eine lineare Fortschreibung der Vergangenheit darstellt.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren jedes wesentliche Ergebnis anhand unabhängiger Signale, und Abweichungsprüfungen werden sowohl auf regionaler Ebene als auch bei globalen Gesamtsummen durchgeführt, um Ausreißer frühzeitig zu erkennen. Wenn sich eine Kennzahl zu weit von den erwarteten Bereichen entfernt, werden die zugrunde liegenden Inputs erneut überprüft, und Folgegespräche werden ausgelöst, um zu bestätigen, ob die Veränderung eine Marktbewegung oder einen Annahmefehler widerspiegelt.

Vor der endgültigen Freigabe durchlaufen das Modell und die Darstellung mehrstufige Analystenprüfungen, und wichtige Berechnungen werden erneut durchgeführt, um sicherzustellen, dass sie reproduzierbar sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage, Preisgestaltung oder Regulierung verändern, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des globalen Marktes für Betriebsanalytik im Gesundheitswesen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Betriebsanalytik im Gesundheitswesen stimmen oft nicht überein, selbst wenn der Themenname ähnlich klingt, da sich die einbezogenen Endnutzer, der Komponentenmix und die Handhabung von Jahr und Währung zwischen den Studien unterscheiden. Abweichungen entstehen auch dadurch, wie jedes Modell Dienstleistungen, Hardware und übergreifende Analyse-Anwendungsfälle behandelt, die dem Tagesbetrieb nahestehen.

Hardware wie Server, Speicher und Netzwerktechnik wird nur gezählt, wenn sie mit Implementierungen der Betriebsanalytik verbunden ist, und dieser Posten liegt innerhalb des Anwendungsbereichs von Mordor Intelligence. Deshalb fallen manche reinen Software-Schätzungen selbst im gleichen Jahr niedriger aus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,57 Mrd. USD (2026) | |

| Globaler Marktverlag A | 14,80 Mrd. USD (2024) | Verwendet ein Wertkonzept im Stil des Ab-Werk-Preises sowie ein anderes Basisjahr und kann die Gesamtsummen nach oben ziehen, indem eine breitere Gruppe verwandter Güter, die neben Dienstleistungen verkauft werden, mitgezählt wird. |

| Branchenportal B | 16,20 Mrd. USD (2024) | Verwendet ein längeres Prognosefenster mit Basisjahr 2024 und wendet möglicherweise höhere Annahmen zur breiten Adoption bei Endnutzern über Krankenhäuser hinaus an, was den Ausgangspunkt gegenüber einem strengeren Validierungsschritt für den operativen Einsatz erhöhen kann. |

Über alle drei Zahlen hinweg lässt sich der Großteil der Abweichung durch die Auswahl des Basisjahres und das, was in den Umsatzpool einbezogen wird, erklären, insbesondere im Hinblick auf Hardware und Serviceanhänge. Indem die Inputs an beobachtbare Aktivitäten der Leistungserbringer gebunden und Adoption sowie Ausgabenintensität durch Interviews erneut überprüft werden, bleibt die resultierende Zahl auf klare Treiber zurückführbar und kann bei sich ändernden Annahmen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Healthcare Operational Analytics bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 28,98 Milliarden USD erreichen.

Wie schnell wird der Markt für Healthcare Operational Analytics voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 13,22 % wächst.

Welches Bereitstellungsmodell führt die Einführung in der Gesundheitsanalytik an?

Cloud-basierte Plattformen hielten im Jahr 2025 einen Anteil von 56,78 % und zeigen das schnellste Wachstum bis 2031.

Warum investieren ambulante Versorgungszentren stark in Analytik?

Die Verlagerung von Eingriffen in den ambulanten Bereich und der Bedarf an kosteneffizienter Terminplanung treiben eine CAGR von 14,37 % bei der Einführung von Analytik unter ambulanten Operationszentren an.

Was ist das größte Hemmnis für die Einführung von Analytik in Krankenhäusern?

Hohe Integrationskosten bei der Verknüpfung moderner Analysetools mit veralteten Systemen für elektronische Gesundheitsakten bleiben die primäre Hürde.

Seite zuletzt aktualisiert am: