Stabmixer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 4.08 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stabmixer-Marktanalyse von Mordor Intelligence

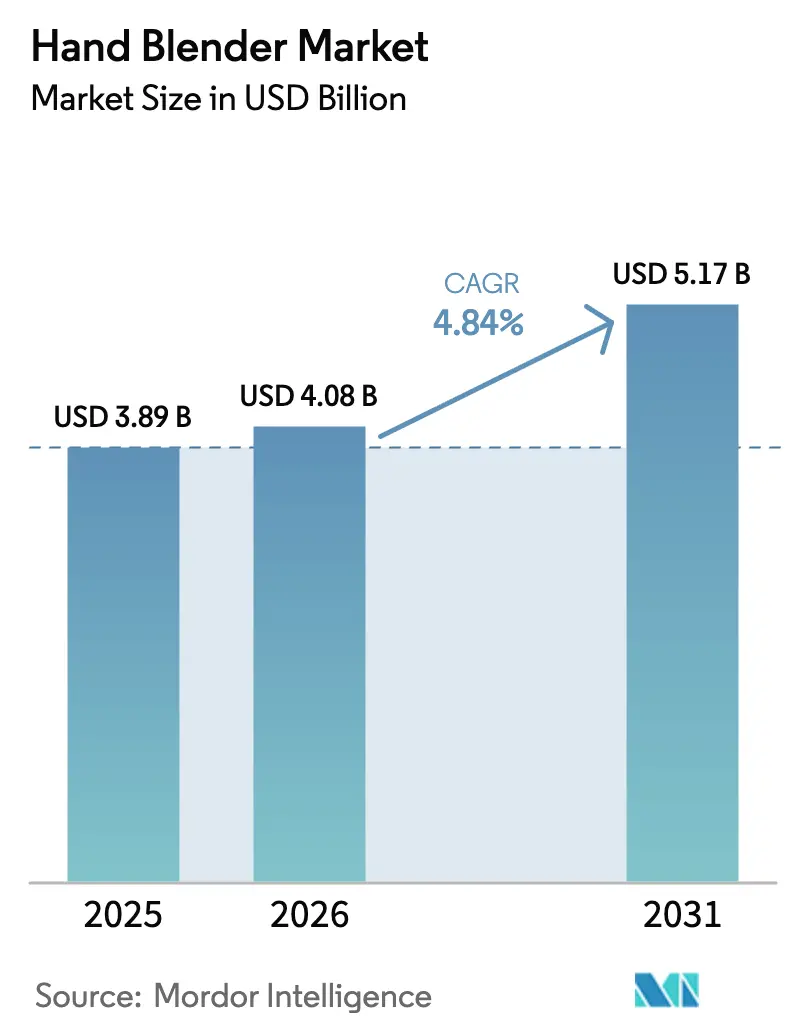

Die Größe des globalen Stabmixer-Marktes soll von 3,89 Milliarden USD im Jahr 2025 auf 4,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,84 % über den Zeitraum 2026–2031 einen Wert von 5,17 Milliarden USD erreichen. Stetige Zuwächse resultieren aus urbanen Wohntrends, kabellosen Lithium-Ionen-Innovationen und einer wachsenden Präferenz für kompakte, multifunktionale Geräte, die sich für kleinere Küchen eignen. Die moderate Wachstumsrate signalisiert zugleich Widerstandsfähigkeit angesichts jüngster Komponentenengpässe und strengerer Sicherheitsvorschriften, die viele Kategorien kleiner Haushaltsgeräte betroffen haben. Hersteller priorisieren weiterhin Batteriemanagementsysteme, Zubehörvielfalt und hochwertige Verarbeitungsqualität, um Margen zu schützen und gleichzeitig die geografische Reichweite zu erweitern. Strategische Chancen bestehen in den schnell wachsenden urbanen Zentren des asiatisch-pazifischen Raums, in Premium-Preissegmenten in reifen Märkten sowie in gewerblichen Umgebungen wie Ghost-Kitchens, die tragbare Mixgeräte benötigen.

Wichtigste Erkenntnisse des Berichts

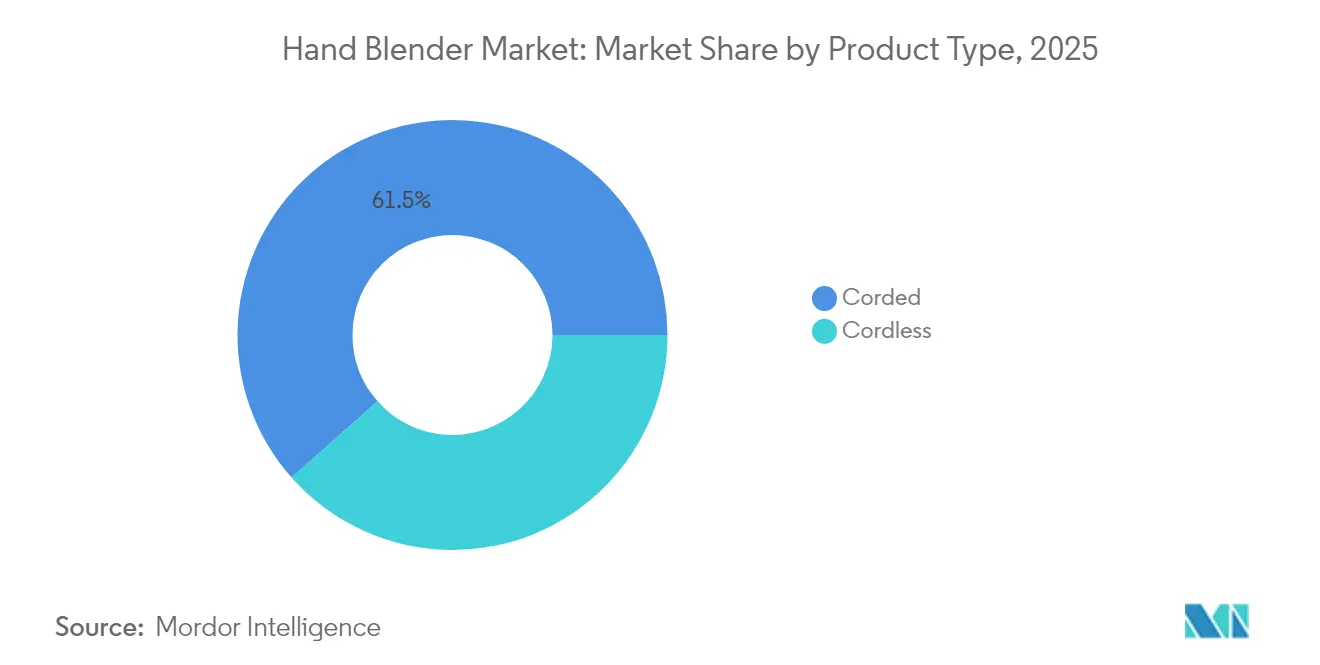

- Nach Produkttyp führten kabelgebundene Modelle mit einem Stabmixer-Marktanteil von 61,54 % im Jahr 2025, während kabellose Geräte bis 2031 die höchste CAGR von 7,55 % erzielen sollen.

- Nach Endnutzer entfiel auf das private Segment im Jahr 2025 ein Anteil von 78,54 % an der Stabmixer-Marktgröße, während das gewerbliche Segment bis 2031 mit einer CAGR von 7,31 % wachsen soll.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Umsatzanteil von 55,98 %; der Online-Einzelhandel verzeichnet für 2026–2031 die höchste CAGR von 7,84 %.

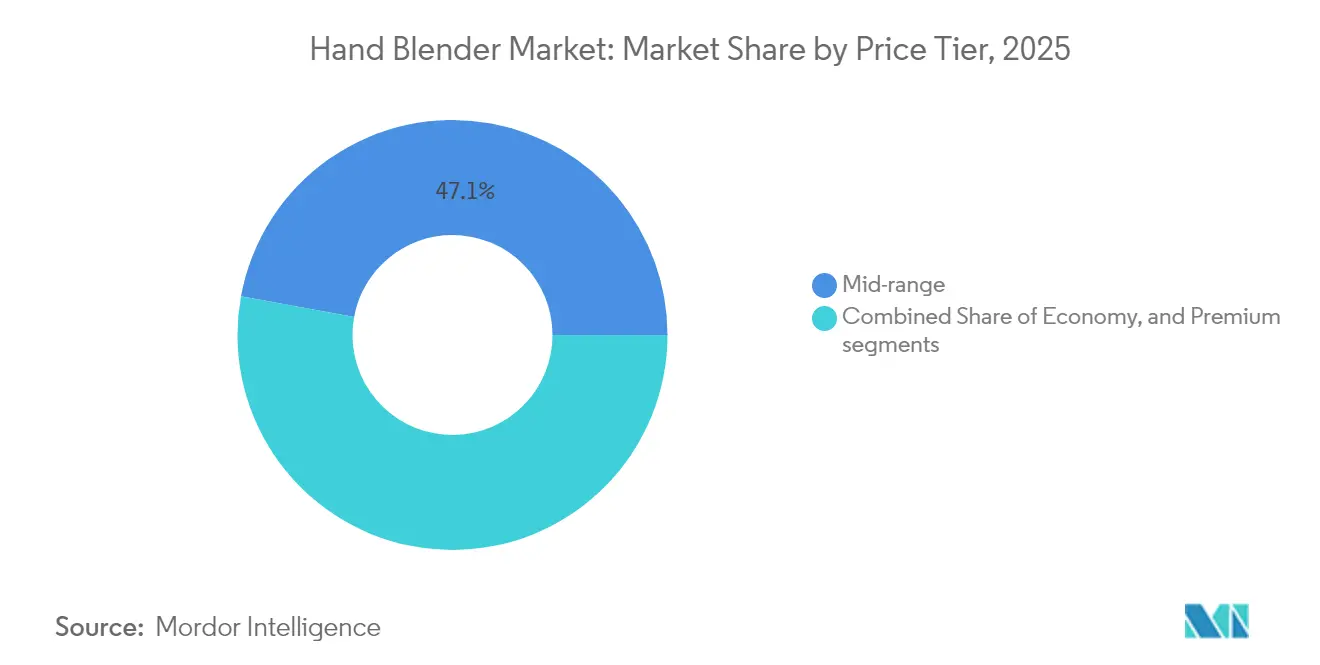

- Nach Preissegment dominierten Mittelklasseprodukte (40–100 USD) im Jahr 2025 mit einem Anteil von 47,12 % an der Stabmixer-Marktgröße; Premium-Geräte (über 100 USD) führen das Wachstum mit einer CAGR von 8,95 % an.

- Nach Anwendung hielten Suppen und Soßen im Jahr 2025 einen Anteil von 33,98 % an der Stabmixer-Marktgröße, während Smoothies und Getränke mit einer CAGR von 7,18 % wachsen.

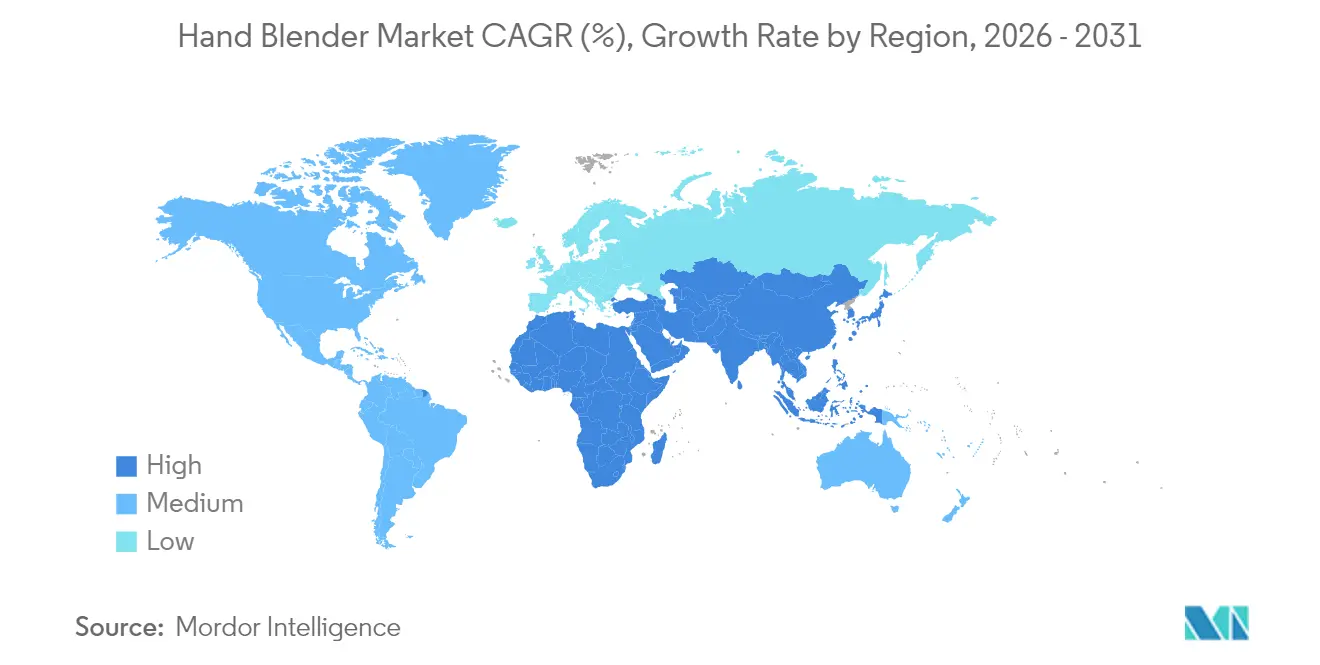

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 36,02 %; der asiatisch-pazifische Raum ist mit einer CAGR von 7,60 % bis 2031 der am schnellsten wachsende Markt.

- Der Stabmixer-Markt weist eine moderate Konzentration auf, wobei die fünf führenden Unternehmen – KitchenAid (Whirlpool Corp.), Braun Household (De'Longhi Group), Philips Domestic Appliances (Versuni), Breville Group und Cuisinart (Conair Corp.) – im Jahr 2024 einen bedeutenden Marktanteil halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Stabmixer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kompakten Geräten in städtischen Küchen | +1.2% | Global, konzentriert in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung des Online-Einzelhandels bei kleinen Haushaltsgeräten | +1.0% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Innovation bei kabellosen Li-Ionen- Stabmixern | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anwendungsfälle für Spezialdiäten (Säuglings- und Seniorenernährung) | +0.7% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Wachstum von Ghost-Kitchens und kleinen Gastronomieformaten | +0.6% | Städtische Zentren weltweit, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Modulare Zubehör-Ökosysteme zur Steigerung von Upgrade-Verkäufen | +0.5% | Premium-Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach kompakten Geräten in städtischen Küchen

Dichte Wohnverhältnisse und Küchengrößen von 4,6–6,5 m² in Megastädten erhöhen den Bedarf an kleinen, vielseitigen Geräten und positionieren Stabmixer als platzsparende Alltagshelfer. Entwickler von Mikroküchen in Tokio, Mumbai und London setzen auf modulare Grundrisse, bei denen jedes Gerät mehrere Funktionen erfüllen muss. Verbraucher wählen Geräte mit austauschbarem Zubehör, das Aufgaben wie Aufschlagen, Zerkleinern und Mixen übernimmt und gleichzeitig in begrenzten Stauraum passt. Der Stabmixer-Markt profitiert daher von schnelleren Ersatzzyklen, da Bewohner Geräte schätzen, die sich an eingeschränkte Arbeitsflächen anpassen. Einzelhändler in städtischen Ballungsräumen des asiatisch-pazifischen Raums präsentieren kompakte Gerätebundles, was die Markenbekanntheit steigert und Premium-Upselling innerhalb der Kategorie fördert. Ein mittelfristiger Verkaufsrückenwind entsteht, da die Urbanisierung in Städte der zweiten Reihe voranschreitet, die den Mikrowohntrend nachahmen.

Zunehmende Durchdringung des Online-Einzelhandels bei kleinen Haushaltsgeräten

Digitale Verkaufsplattformen verbessern das Produkterlebnis durch 360-Grad-Ansichten, Live-Stream-Demonstrationen und KI-gestützte Vergleichstools, die Drehmoment-, Lärm- und Laufzeitspezifikationen verdeutlichen. Der Online-Kanal verkürzt Entscheidungszyklen durch die Bündelung verifizierter Nutzerbewertungen und unkomplizierter Rückgaberichtlinien, was Verbraucher zu höherwertigen kabellosen Artikeln lenkt. Abonnementmodelle für Klingen und Dichtungen schaffen für Marken planbare Einnahmequellen und gewährleisten gleichzeitig optimale Leistung für Nutzer. Käufer in Nordamerika und Europa, die bereits mit dem Online-Kauf hochwertiger Elektronik vertraut sind, verlagern auch Käufe kleiner Haushaltsgeräte aus denselben Komfortgründen. Der Wandel ermöglicht Direktvertriebsstrategien, die Vertriebsstufen einsparen und Margen schützen – ein entscheidender Vorteil angesichts steigender Produktionskosten.

Schnelle Innovation bei kabellosen Li-Ionen-Stabmixern

Neue Zellchemien erreichen inzwischen die Spitzenleistung kabelgebundener Geräte und bieten dabei 20-minütige Betriebszyklen, wodurch Mobilitätsbeschränkungen in Küchen ohne dedizierte Steckdosen entfallen. Marken kombinieren optimierte Akkupacks mit hocheffizienten bürstenlosen Motoren, um das Drehmoment bei zähflüssigen Aufgaben wie der Zubereitung von Nussbutter oder Teig aufrechtzuerhalten. Die Volatilität der Lieferkette für Lithium-Ionen-Zellen erhöht jedoch Vorlaufzeiten und Kostendruck, was die Einzelhandelspreise für Premium-Kabelloslinien steigen lässt. Unternehmen mindern das Risiko durch Dual-Sourcing von Akkumodulen und die Entwicklung proprietärer Managementsoftware, die Tiefentladung verhindert und die Produktlebensdauer verlängert. Die Technologie ermöglicht schlankere, ergonomischere Griffe, die alternde Haushalte ansprechen, die leichte Geräte mit reduzierter Vibration suchen.

Anwendungsfälle für Spezialdiäten (Säuglings- und Seniorenernährung)

Demografische Veränderungen verstärken die Nachfrage nach Geräten, die feine, homogene Texturen für Schluckstörungen und die Säuglingsbeikost erzeugen können. Krankenhäuser und Pflegeeinrichtungen integrieren Stabmixer in Ernährungsprogramme, die Chargenkonsistenz und strenge Hygienestandards erfordern. Sicherheitszertifizierte, bisphenol-A-freie Kunststoffe und intuitive Einhandbedienung kommen Pflegepersonen zugute, die unter Zeitdruck auf Zuverlässigkeit angewiesen sind. Hersteller bringen farbkodierte Klingen und Behälter auf den Markt, um allergenfreie und reguläre Speisenzubereitung zu trennen und das Kreuzkontaminationsrisiko zu reduzieren. Langfristig erschließt der Stabmixer-Markt neue Umsätze durch pflegeorientierte Produkte mit verlängerten Garantien und Validierungen durch medizinische Fachgesellschaften, was die Markenglaubwürdigkeit stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsbedrohung durch Standmixer | -1.4% | Global, insbesondere in Märkten mit größeren Küchenflächen | Mittelfristig (2–4 Jahre) |

| Produktsicherheits- und Haltbarkeitsrückrufe untergraben das Vertrauen | -1.1% | Global, mit stärkerer Auswirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Li-Ionen-Akkuversorgungsengpässe für kabellose Modelle | -0.8% | Global, betrifft Premium-Kabellos- Segmente | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften erhöhen die Kosten | -0.6% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsbedrohung durch Standmixer

In Regionen, in denen Küchen mehr als 14 m² umfassen, tendieren Eigentümer zu leistungsstarken Standmixern, die größere Mengen und härtere Zutaten verarbeiten. Das Marketing für Standmixer betont die Stabilität des vollen Behälters und automatisierte Programme, was den wahrgenommenen Wert von Handgeräten mindert. Einzelhandelsaktionen in Nordamerika bündeln Standmixer häufig mit Smoothie-Bechern und verstärken so die Botschaft der Eingerätelösung. Um der Bedrohung entgegenzuwirken, betonen Hersteller von Handgeräten die Präzisionskontrolle bei kleinen Mengen und das direkte Mixen im Topf, das unordentliche Umfüllvorgänge vermeidet. Designer betonen zudem einklappbare Schäfte, die in Schubladen verstaut werden können – eine Eigenschaft, die Standmixer nicht replizieren können.

Strengere Energieeffizienzvorschriften erhöhen die Kosten

Geplante Ökodesign-Vorschriften der Stufe II in der Europäischen Union legen maximale Standby-Leistungsaufnahme und Mindestumwandlungseffizienz für alle netzgebundenen Geräte fest [1]Europäische Kommission, "Ökodesign- und Energieverbrauchskennzeichnungs-Arbeitsplan 2022–2024," ec.europa.eu. . Die Einhaltung der Vorschriften erfordert eine Neukonstruktion mit hochwertigen Magnetmaterialien, fortschrittlicher Leistungselektronik und widerstandsarmer Verkabelung. Nordamerikanische Versorgungsunternehmen fördern die freiwillige Übernahme ähnlicher Spezifikationen durch Rabattprogramme für energiebewertete Modelle. Der Stabmixer-Markt muss eine heikle Preis-Leistungs-Balance wahren, da Kostensteigerungen die Einsparungen bei der Energierechnung aus Käufersicht möglicherweise überwiegen. Hersteller investieren in Lebenszyklusanalysen, um Emissionsminderungsvorteile zu dokumentieren und so höhere Preise marketingtechnisch zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabellose Innovation treibt zukünftiges Wachstum

Kabelgebundene Geräte hielten im Jahr 2025 mit 61,54 % den größten Anteil am Stabmixer-Markt dank ununterbrochener Laufzeit, robusten Motoren und vertrauten Preispunkten. Ihre Führungsposition verankert den gesamten Stabmixer-Markt mit verlässlichen Umsatzströmen, insbesondere bei gewerblichen und intensiven Heimanwendern. Kabellose Linien verzeichnen trotz geringerem absolutem Wert eine starke CAGR von 7,55 %, was signalisiert, dass die Reife der Lithium-Ionen-Technologie und ergonomische Verbesserungen bei Verbrauchern ankommen, die kabelfreies Kochen suchen. Die Expansion des Segments wird die Stabmixer-Marktgröße für kabellose Varianten in den nächsten fünf Jahren steigern, sofern sich die Akkuversorgung stabilisiert.

Schnelles Wachstum verändert auch die Markenportfolios. Anbieter bringen zuerst kabellose Flaggschiffprodukte auf den Markt und kaskadieren die Technologie dann in niedrigere Preissegmente, was Auffrischungen in der Mitte des Produktzyklus neu belebt. Kabelgebundene Modelle halten dagegen mit Hochdrehmomenteinstellungen, die sich ideal für dichten Teig und langwierige Küchenaufgaben eignen. Hersteller kombinieren sie mit Spezialrührern und verlängerten Schäften für professionelle Küchen. Das Nebeneinander beider Formate hält die Gesamtersatzraten gesund und unterstützt einen robusten Stabmixer-Markt durch diversifizierte Positionierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliches Segment beschleunigt sich trotz privater Dominanz

Private Käufer machten im Jahr 2025 78,54 % der Stabmixer-Marktgröße aus, da Kleinmengenkochen und post-pandemische Kochgewohnheiten die Käufe ankurbelten. Heimköche bevorzugen leichte Designs, spülmaschinenfeste Teile und mehrstufige Geschwindigkeitsregler. Werbung verbindet den Mixer häufig mit Smoothie-Bowls und Babybrei und unterstreicht so die Vielseitigkeit im Haushalt. Gewerbliche Küchen, obwohl von einer niedrigeren Basis ausgehend, wachsen mit einer CAGR von 7,31 % aufgrund der Einführung von Ghost-Kitchens und Spezialcafés, die kompakte, aber robuste Geräte benötigen. Dieser Aufschwung steigert stetig den professionellen Umsatzanteil der Stabmixer-Branche und veranlasst Lieferanten, Produkte für kontinuierliche Betriebszyklen und NSF-konforme Hygiene zu zertifizieren.

Restaurantbetreiber suchen Modelle, die einen vierstündigen täglichen Einsatz ermöglichen, abnehmbare Edelstahlschäfte und versiegelte Tasten aufweisen, die Reinigungsflüssigkeiten widerstehen. Hersteller bepreisen solche Geräte über privaten Produkten, was Margen gegen die allgemeine Kosteninflation abpuffert. Da Lieferküchen sich in dichten städtischen Korridoren ausbreiten, verleiht die gewerbliche Durchdringung dem Gesamtumsatz Stabilität, diversifiziert die Nachfrage über Haushaltsersatzzyklen hinaus und stärkt den Stabmixer-Markt.

Nach Vertriebskanal: Online-Einzelhandel verändert Kaufmuster

Stationäre Geschäfte hielten im Jahr 2025 noch 55,98 % des Umsatzes, was den Wunsch der Käufer widerspiegelt, Gewicht und Griff physisch zu testen. Großflächige Einzelhändler fördern Paketrabatte mit Töpfen oder Schneidsets und regen Impulskäufe an. Dennoch unterstreicht die CAGR von 7,84 % des Online-Einzelhandels veränderte Entdeckungsgewohnheiten; Käufer recherchieren zunehmend Drehmomentwerte und Lärmpegeldaten über mobile Apps, bevor sie sich entscheiden. Die Optimierung der letzten Meile reduziert Bruchraten bei empfindlichen Schäften und beseitigt damit eine historische Hürde. Die aus dem reinen E-Commerce resultierende Stabmixer-Marktgröße wird daher schrittweise steigen, insbesondere in Nachkauf-Ökosystemen, in denen die automatische Zubehörnachbestellung den Lebenszeitwert steigert.

Webbasierte Plattformen schalten algorithmische Aktionen synchronisiert mit Gesundheitstrend-Spitzen, beispielsweise nach den Ferien-Entgiftungsphasen, und erzeugen so saisonale Spitzen. Stationäre Ketten kontern mit erlebnisorientierten Aufbauten mit von Köchen geleiteten Demonstrationen, die Texturkontrolle für beliebte Gerichte zeigen. Eine gemischte Omnichannel-Strategie entsteht: Käufer schauen sich Live-Stream-Tutorials an, prüfen Geräte im Geschäft und schließen Transaktionen dann online für die Lieferung nach Hause ab. Die Dynamik hält beide Kanäle relevant und unterstützt ausgewogenes Wachstum im gesamten Stabmixer-Markt.

Nach Preissegment: Premium-Segment führt Wachstum trotz Mittelklasse-Dominanz an

Mittelklasseprodukte erfassten im Jahr 2025 47,12 % der Stabmixer-Marktgröße und bedienen pragmatische Haushalte, die solide Leistung ohne Luxusausstattung erwarten. Dieses Segment profitiert von Skalenproduktion und dem Durchsickern von Funktionen, wodurch anspruchsvolle Motoren zu zugänglichen Preispunkten verfügbar werden. Premium-Geräte mit einem Preis über 100 USD wachsen mit einer CAGR von 8,95 %, was zeigt, dass wohlhabende Verbraucher leiseren Betrieb, bürstenlose Motoren und vollständige Metallkonstruktion schätzen, die bei langen Mixvorgängen kühl bleibt. Der Premium-Erfolg veranlasst Marken, in handwerkliche Farbvarianten und Smart-Connectivity-Chips zu investieren und so weitere Differenzierung zu schaffen.

Einstiegsprodukte unter 40 USD bedienen Erstkäufer und Schwellenmärkte, sehen sich jedoch mit verschärften Sicherheitsvorschriften und höheren Rohstoffkosten konfrontiert, die ohnehin dünne Margen weiter erodieren. Marken, die sich auf dieses Segment konzentrieren, streben Effizienz in Montagelinien an oder kooperieren mit regionalen Distributoren, um Logistikausgaben zu senken. Langfristig kommt dem Stabmixer-Markt die schrittweise Aufwärtsmigration der Verbraucher vom Einstiegs- zum Mittelklasse- oder Premium-Segment zugute und steigert die Gesamtrentabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitsbewusste Trends treiben Wachstum im Smoothie-Segment

Suppen und Soßen hielten im Jahr 2025 33,98 % der Stabmixer-Marktgröße, verankert durch langjährige Kochgewohnheiten, die das Mixen direkt im Topf für heiße Zubereitungen schätzen. Die Kategorie setzt auf konsistente temperaturbeständige Schäfte und spritzreduzierende Glockenformen. Smoothies und Getränke verzeichnen eine CAGR von 7,18 %; dieser Trend deckt sich mit durch soziale Medien getriebenen Wellness-Challenges und dem Aufstieg pflanzenbasierter Ernährung. Influencer demonstrieren schnelle Frühstückssmoothies, die direkt in tragbaren Bechern zubereitet werden, und unterstreichen so die Mobilität des Mixers.

Babynahrung und Backwaren verzeichnen eine stabile Nachfrage, die mit Bevölkerungsdynamiken und dem Boom des Backens zu Hause zusammenhängt. Jedes zusätzliche Zubehör – Schneebesen, Aufschäumer und Schneidaufsätze – erweitert den Nutzen und fördert Zubehör-Upgrades, was die Ökosystembindung im Stabmixer-Markt stärkt.

Geografische Analyse

Europa blieb im Jahr 2025 mit einem Umsatzanteil von 36,02 % der größte Beitragszahler. Reife Haushalte ersetzen ältere Geräte häufig und tendieren zu Premium-Modellen mit energieeffizienten Motoren, um EU-Ökodesign-Normen zu erfüllen. Marken nutzen europäische Ingenieurskompetenzen, um Preise zu rechtfertigen, und strenge Zertifizierungsrahmen fördern kontinuierliche Sicherheitsverbesserungen. Der Vertrieb ist gleichmäßig auf Fachküchenfachgeschäfte und Online-Kanäle aufgeteilt, was ausgewogenes Wachstum im regionalen Stabmixer-Markt unterstützt.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 7,60 % und profitiert von steigendem verfügbarem Einkommen und dichter urbaner Expansion in China und Indien. Kleinere Küchengrößen begünstigen multifunktionale Handgeräte gegenüber Standgeräten. Lokale Fertigungscluster bieten Kostenvorteile und unterstützen wettbewerbsfähige Preise, die die Kategoriedurchdringung beschleunigen. Der grenzüberschreitende E-Commerce erweitert den Zugang zu globalen Marken, obwohl Schwankungen in der Handelspolitik und Herausforderungen bei der Komponentenbeschaffung anhaltende Hürden für den Stabmixer-Markt in der Region darstellen.

Nordamerika zeigt eine ersatzgetriebene Nachfrage, gestützt durch Premiumisierung und Küchenrenovierungstrends, die farblich abgestimmte Geräte einbeziehen. Der Wettbewerb durch Standmixer bleibt hoch, sodass Hersteller Präzisionskontrolle und einfache Lagerung hervorheben, um relevant zu bleiben. Südamerika sowie der Nahe Osten und Afrika entwickeln sich aufgrund makroökonomischer Volatilität und begrenzter Einzelhandelsinfrastruktur langsamer, doch die Urbanisierung erschließt Wachstumspotenziale insbesondere in mittleren Einkommenssegmenten. Lieferanten, die flexible Spannungsdesigns und regionsspezifische Steckertypen einsetzen, verbessern die Zugänglichkeit und erweitern schrittweise den globalen Stabmixer-Markt.

Wettbewerbslandschaft

Fünf führende Unternehmen – KitchenAid (Whirlpool Corp.), Braun Household (De'Longhi Group), Philips Domestic Appliances (Versuni), Breville Group und Cuisinart (Conair Corp.) – halten einen bedeutenden Anteil am Umsatz 2024, was auf eine moderate Marktkonzentration hinweist. Technologieführerschaft ist das wichtigste Wettbewerbsfeld: Marken wetteifern darum, Akkulebensdauer, Klingenaerodynamik und intuitive Geschwindigkeitsmodulation zu optimieren. Akquisitionen von geistigem Eigentum, wie De'Longhis kabellose Patente, sichern Differenzierung und unterstützen Premium-Preisgestaltung.

Nachhaltigkeit steht weit oben auf der Innovationsagenda. Electrolux kooperiert mit Lieferanten von Recyclingkunststoffen, um den Anteil an Primärmaterial zu reduzieren und sich an den EU-Zielen für die Kreislaufwirtschaft auszurichten. Boschs Energieverbrauchsreduzierung um 25 % unterstreicht die Compliance-Bereitschaft vor den EcoDesign-Vorschriften 2026 [2]BSH Hausgeräte, "Neue energieeffiziente Motortechnologie," bosch-home.com. . Unterdessen beschleunigt Whirlpools 50-Millionen-USD-Konnektivitätsfonds IoT-Funktionen, die KitchenAid mit Sprachassistenten verbinden, und pflegt ein Dienste-Ökosystem rund um Firmware-Updates und Rezeptbibliotheken [3]Whirlpool Corporation, "Ankündigung der Smart-Konnektivitätsinvestition," whirlpoolcorp.com. . Moderate Konsolidierung lässt Nischen für regionsspezifische Herausforderer offen, die Schaftlänge und Eingangsspannung an lokale Kochpraktiken anpassen, obwohl die Skalenvorteile globaler Marktführer erhebliche Markteintrittsbarrieren darstellen.

Ein moderates Konsolidierungsniveau lässt Raum für regionale Herausforderer, die Designs an lokale Kochpraktiken anpassen, beispielsweise längere Schäfte für traditionelle südamerikanische Eintöpfe. Partnerschaften mit lokalen Influencern lokalisieren Marketingbotschaften weiter. Die Skalenvorteile globaler Marktführer in Lieferkette und Forschungs- und Entwicklungsfinanzierung prägen jedoch weiterhin die Wettbewerbsgrundlage in der Stabmixer-Branche.

Führende Unternehmen der Stabmixer-Branche

KitchenAid (Whirlpool Corp.)

Braun Household (De'Longhi Group)

Philips Domestic Appliances (Versuni

Breville Group

Cuisinart (Conair Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Midea Group kündigte eine erweiterte globale Fertigung mit 17 Forschungs- und Entwicklungszentren sowie 22 Produktionsstandorten an, um Lieferkettenrisiken abzupuffern.

- Dezember 2024: De'Longhi Group erwarb zusätzliche Patente für kabellose Geräte mit Schwerpunkt auf Batteriemanagement und Motoreffizienz.

- November 2024: Whirlpool Corporation investierte 50 Millionen USD in die Forschung zur Smart-Geräte-Konnektivität für KitchenAid-Produkte.

- Oktober 2024: Versuni führte ein modulares Zubehör-Ökosystem für Premium-Stabmixer ein, das die individuelle Anpassung durch den Nutzer ermöglicht.

Berichtsumfang des globalen Stabmixer-Marktes

Ein Stabmixer, auch Pürierstab genannt, ist ein elektrisch betriebenes Handküchengerät. Er verfügt über einen relativ großen und meist dickeren Griff mit Tasten zur Bedienung des Mixers, ein langes, schlankeres Mittelrohr und eine breitere, kuppelförmige Öffnung mit den Klingen am unteren Ende. Durch ihr langes Design können sie problemlos bis auf den Boden eines hohen Behälters gelangen.

Der Stabmixer-Markt ist nach Produkttyp, Vertriebskanal, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in kabelgebunden und kabellos unterteilt. Nach Vertriebskanal ist der Markt in Mehrmarkengeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Nach Anwendung ist der Markt in privat und gewerblich unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Kabelgebunden |

| Kabellos |

| Privat |

| Gewerblich |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Einstieg (unter 40 USD) |

| Mittelklasse (40–100 USD) |

| Premium (über 100 USD) |

| Suppen und Soßen |

| Smoothies und Getränke |

| Babynahrung und Pürees |

| Backen und Dessertherstellung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kabelgebunden | |

| Kabellos | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel | ||

| Nach Preissegment | Einstieg (unter 40 USD) | |

| Mittelklasse (40–100 USD) | ||

| Premium (über 100 USD) | ||

| Nach Anwendung | Suppen und Soßen | |

| Smoothies und Getränke | ||

| Babynahrung und Pürees | ||

| Backen und Dessertherstellung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Stabmixer-Markt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 bei einer CAGR von 4,84 % einen Wert von 5,17 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Stabmixern?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,60 % dank Urbanisierung und Einkommenswachstum.

Gewinnen kabellose Stabmixer an Bedeutung?

Ja, kabellose Modelle verzeichnen mit 7,55 % die höchste CAGR aufgrund von Verbesserungen bei Lithium-Ionen-Akkus und größerer Mobilität in der Küche.

Welches Preissegment wächst am schnellsten?

Premium-Geräte mit einem Preis über 100 USD wachsen mit einer CAGR von 8,95 %, da Verbraucher in fortschrittliche Funktionen investieren.

Wie konzentriert ist der Wettbewerb in diesem Sektor?

Die fünf führenden Marken halten zusammen etwa drei Viertel des globalen Umsatzes, was auf eine moderate Konzentration hinweist.

Welche Anwendungskategorie treibt das stärkste Wachstum?

Das Segment Smoothies und Getränke wächst mit einer CAGR von 7,18 %, angetrieben durch gesundheitsbewusste Verbrauchergewohnheiten.

Seite zuletzt aktualisiert am: