Größe und Marktanteil des US-Marktes für Haushaltskaffeemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 4.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Haushaltskaffeemaschinen von Mordor Intelligence

Die Größe des US-Marktes für Haushaltskaffeemaschinen wird im Jahr 2026 auf USD 3,47 Milliarden geschätzt und soll bis 2031 USD 4,70 Milliarden erreichen, bei einer CAGR von 6,30 % während des Prognosezeitraums (2026–2031).

Die Nachfrageresilienz wird durch die Beliebtheit von Einzelportionslösungen, eine wachsende Heimespresso-Kultur und die stetige Einführung intelligenter, sprachgesteuerter Geräte gestützt. Hersteller stärken ihre Wertversprechen durch hochwertige Edelstahldesigns, nachfüllbare Kapselformate und App-gesteuerte Personalisierung, was die Margen verbreitert und gleichzeitig die Preissensitivität dämpft. Druck bei der Komponentenbeschaffung und die Volatilität der Rohkaffeepreise bleiben Gegenwind, doch Unternehmen gleichen diese Inputfaktoren durch SKU-Rationalisierung und höhere durchschnittliche Verkaufspreise aus. Die Umweltregulierung von Einwegkapseln zeichnet sich als kritischer Wendepunkt ab und veranlasst Unternehmen, pflanzliche oder vollständig recycelbare Kapselprogramme zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

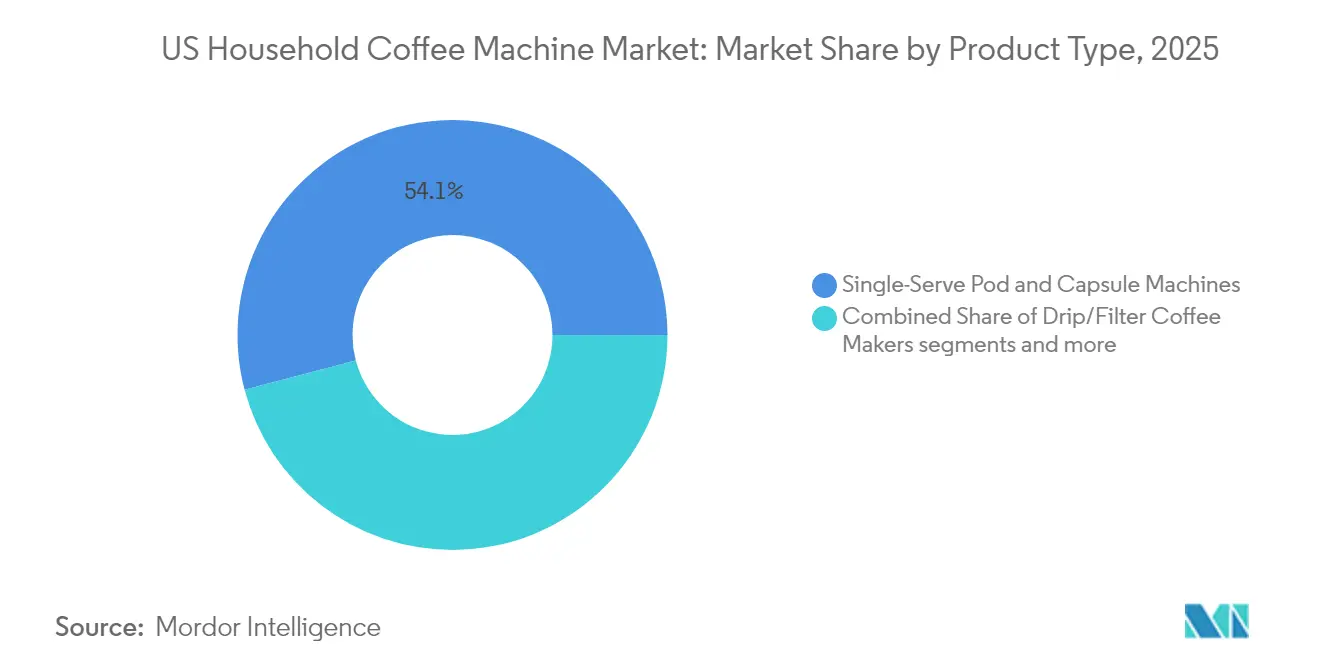

- Nach Produkttyp führten Einzelportions-Pod- und Kapselmaschinen im Jahr 2025 mit einem Umsatzanteil von 54,10 % am US-Markt für Haushaltskaffeemaschinen; Espressomaschinen werden bis 2031 voraussichtlich die höchste CAGR von 8,62 % verzeichnen.

- Nach Technologie hielten halbautomatische Geräte im Jahr 2025 einen Marktanteil von 35,10 % am US-Markt für Haushaltskaffeemaschinen, während intelligente/vernetzte Maschinen bis 2031 mit einer CAGR von 9,35 % wachsen sollen.

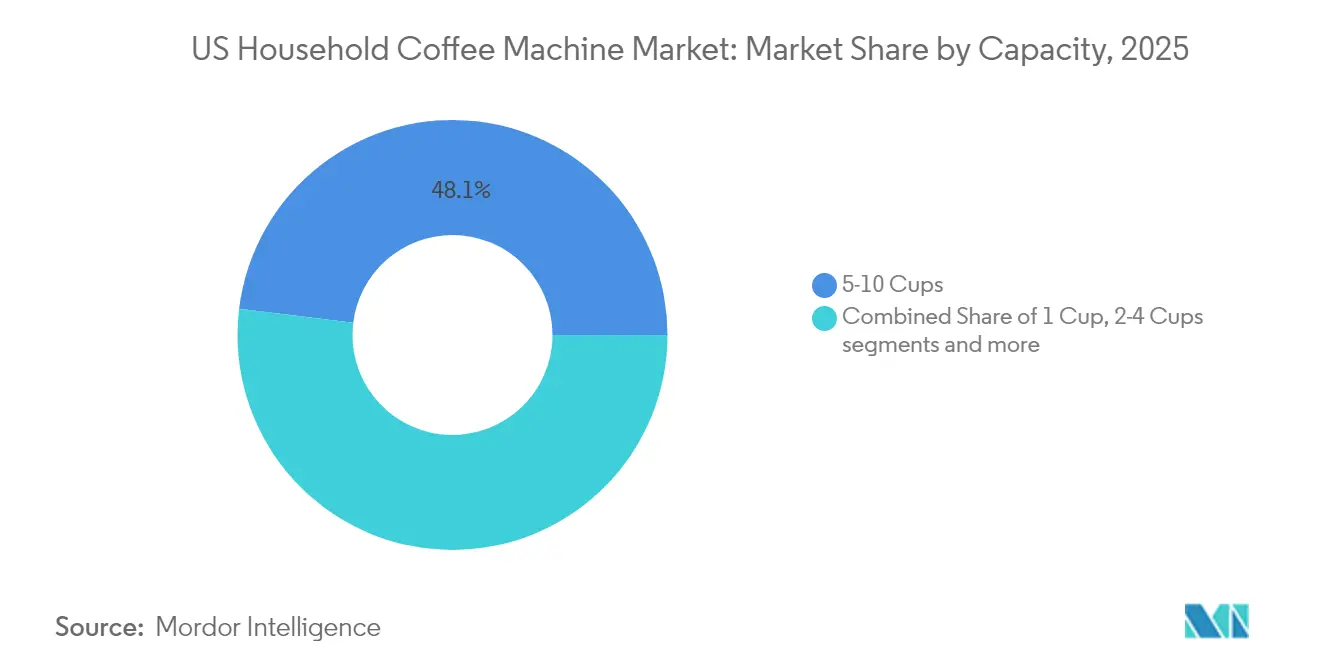

- Nach Kapazität entfielen im Jahr 2025 48,05 % der Marktgröße des US-Marktes für Haushaltskaffeemaschinen auf Kaffeemaschinen für 5–10 Tassen; Einzeltassensysteme wachsen bis 2031 mit einer CAGR von 7,68 %.

- Nach Preisklasse eroberten Mittelklassemodelle (USD 101–300) im Jahr 2025 39,10 % des Umsatzes am US-Markt für Haushaltskaffeemaschinen, während Premium-Geräte (USD 301–700) bis 2031 eine CAGR von 6,55 % verzeichnen werden.

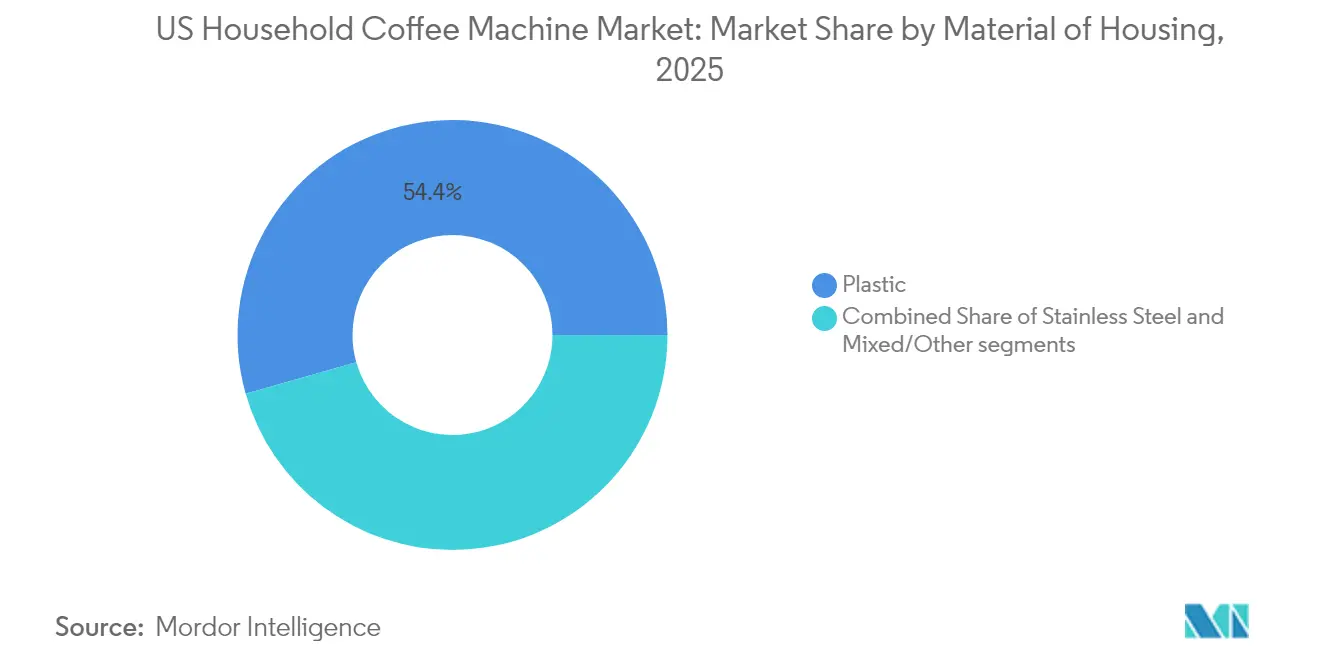

- Nach Gehäusematerial (Wert) führte Kunststoff im Jahr 2025 mit einem Umsatzanteil von 54,40 % am US-Markt für Haushaltskaffeemaschinen; Edelstahl wächst bis 2031 mit einer CAGR von 5,55 %.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 38,75 % am US-Markt für Haushaltskaffeemaschinen; Online-Kanäle sollen bis 2031 mit einer CAGR von 11,98 % wachsen.

- Nach Region hielt die Südregion im Jahr 2025 einen Marktanteil von 35,95 % am US-Markt für Haushaltskaffeemaschinen; die Westregion soll bis 2031 mit einer CAGR von 7,20 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für Haushaltskaffeemaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akzeptanz von Einzelportionslösungen | +1.8% | Städtische Ballungsräume im ganzen Land | Mittelfristig (2–4 Jahre) |

| Spezialitäten-Espresso zu Hause | +1.5% | Wohlhabende Ballungsräume | Langfristig (≥ 4 Jahre) |

| Intelligente/IoT-Kaffeemaschine | +1.2% | Technologieaffine Regionen | Mittelfristig (2–4 Jahre) |

| Premium-Edelstahlästhetik | +0.9% | Einkommensstarke Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Hybrides Homeoffice-Konsumverhalten | +0.8% | Wissensarbeiter-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Einzelportions-Pod-Maschinen aufgrund ihrer Bequemlichkeit in US-Haushalten

Keurig hat mehr als 40 Millionen aktive Kaffeemaschinen in Betrieb, womit Einzelportionsfähigkeit in fast einem Drittel der US-Haushalte verfügbar ist und ein Ökosystem vertieft wird, das annuitätenähnliche Pod-Einnahmen generiert. Konkurrenzmarken reagieren mit proprietären Kapsellinien, die versuchen, ähnliche Bindungsraten zu erzielen. Bequemlichkeit umfasst Geschwindigkeit, Portionskontrolle und gleichbleibende Qualität – alles Aspekte, die bei zeitkritischen Verbrauchern Anklang finden. Hardware-Upgrades – wie leisere Pumpen und Brühstärkewahlschalter – helfen, die Ersatznachfrage aufrechtzuerhalten, selbst wenn die Haushaltsdurchdringung reift. Bemerkenswert ist, dass Keurigs Maschinenlieferungen im vierten Quartal 2024 im Jahresvergleich um 7,3 % gestiegen sind, was auf Hardware-Stabilität trotz schwacher Pod-Volumina hindeutet [1]Investor Relations Team, "Q4 2024 Earnings Presentation," Keurig Dr Pepper, investors.keurigdrpepper.com .

Wachsende Verbraucherpräferenz für Spezialitäten-Espresso-Getränke treibt den Absatz von Heimespressomaschinen an

De'Longhi verzeichnete im Jahr 2024 ein Umsatzwachstum von 14 %, wobei Kaffeesysteme 62 % des Umsatzes ausmachten, was den starken Wunsch der Verbraucher nach Barista-Getränken zu Hause unterstreicht [2]Annual Report 2024, "Sustainability in Practice," De'Longhi Group, delonghigroup.com . Automatisches Tampen, präzise Mahlsensoren und Ein-Knopf-Milchaufschäumen haben die Einstiegshürden gesenkt und die adressierbare Espresso-Zielgruppe erweitert. Brevilles Barista Express Impress veranschaulicht die Premiumisierung, indem es italienische Brühgruppenkomponenten mit nordamerikanischer Software verbindet und höhere Preispunkte rechtfertigt. Social-Media-Tutorials und Abonnement-Mikroröstereien vervollständigen das Narrativ des „Cafés zu Hause” und verstärken Geräte-Upgrades.

Zunehmende Verbreitung intelligenter/IoT-fähiger Geräte mit Integration von Sprachassistenten in US-Haushalten

Die Home Connect-Schnittstelle von Bosch ermöglicht Fernstarts, Rezept-Uploads und Wartungshinweise und verwandelt einen routinemäßigen Brühvorgang in eine datenreiche Interaktion. Hersteller monetarisieren Nachkaufbeziehungen durch App-basierte Verbrauchsmittelerinnerungen und Software-Freischaltungen für individuelle Profile. Sprachassistenten-Trigger integrieren Kaffee in umfassendere Smart-Home-Routinen und erhöhen die Wechselkosten für Verbraucher, sobald Präferenzen in der Cloud gespeichert sind. Frühe Anwender helfen dabei, die maschinelle Lernkalibrierung zu verfeinern und höhere Leistungserwartungen für nachfolgende Versionen zu setzen.

Premiumisierungstrend mit Edelstahl- und Designer-Kaffeemaschinen, begünstigt durch höhere verfügbare Einkommen

Hamilton Beach berichtete, dass Premium-SKUs 40 % des gesamten US-Kleingeräte-Umsatzes ausmachen, wobei die Premium-Untermarke Lotus strategisch positioniert ist, um von diesem Wachstumssegment zu profitieren[3]2024 Form 10-K, Hamilton Beach Brands Holding Company, hamiltonbeachbrands.com . Smeg hat effektiv demonstriert, dass Retro-Styling und aufeinander abgestimmte Farbschemata Preispunkte von über USD 700 rechtfertigen können. Limitierte Kooperationen und anpassbare Oberflächen haben Kaffeemaschinen zu Aspirationsprodukten erhoben, was breitere Trends im Luxus-Heimmarkt widerspiegelt. Im Premium-Segment ist Edelstahlkonstruktion zum Standardmerkmal geworden und bietet Langlebigkeit, überlegene Wärmespeicherung und eine professionelle Küchenästhetik, die höhere Preise rechtfertigt. Hersteller setzen zunehmend auf Empfehlungen von Starkoch-Prominenten und Designauszeichnungen, um ihre Premium-Marktpositionierung zu stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken gegenüber Einwegkapseln | -1.4% | Umweltbewusste Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Sättigung bei Filterkaffeemaschinen | -0.8% | Reife Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen im Markt für elektronische Komponenten treiben die durchschnittlichen Verkaufspreise (ASPs) in die Höhe und erhöhen die Bestandsverwaltungsrisiken, insbesondere für Hersteller intelligenter und vernetzter Geräte | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Die wahrgenommene Diskrepanz in der Röstqualität zwischen Heimgeräten und im Café zubereitetem Kaffee hemmt die Akzeptanz bei Premium- Kaffeekonsumenten. | -0.4% | National, mit stärkerem Einfluss in Ballungsräumen mit einer gut etablierten Café-Kultur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken gegenüber Einweg-Kunststoff-/Aluminiumkapseln führen zu regulatorischer Überprüfung

Der Vergleich in Höhe von USD 1,5 Millionen mit der SEC bezüglich der Recycelbarkeitsaussagen zu K-Cup-Kapseln verdeutlicht die eskalierenden finanziellen Risiken im Zusammenhang mit nachhaltigkeitsbezogenen Offenlegungen. Die zunehmende Einführung kommunaler Vorschriften zur erweiterten Herstellerverantwortung verlagert die Kosten der Abfallentsorgung auf die Hersteller und schafft Druck zur Innovation und Anpassung. Dieses regulatorische Umfeld treibt erhebliche Investitionen in Forschung und Entwicklung an, insbesondere in nachhaltige Verpackungslösungen. So plant Keurig beispielsweise die Einführung von K-Rounds, die pflanzlich oder vollständig kompostierbar sein sollen und damit den sich wandelnden Verbraucher- und Regulierungserwartungen entsprechen. Während diese compliance-getriebenen Investitionen die Kapitalausgaben erhöhen, können Unternehmen, die Nachhaltigkeitsinitiativen proaktiv umsetzen, einen Wettbewerbsvorteil erlangen. Frühe Akteure können ihren Markenwert steigern, die wachsende Basis umweltbewusster Verbraucher ansprechen und potenziell künftige regulatorische und Reputationsrisiken mindern.

Sättigung des Filterkaffeemaschinen-Segments begrenzt inkrementelles Stückzahlwachstum

Hersteller von Filterkaffeemaschinen konzentrieren sich zunehmend auf Ersatzzyklen als strategische Reaktion auf die Sättigung der Stückzahldurchdringung im Markt. Hamilton Beach, das einen führenden Anteil am Stückzahlabsatz hält, meldete im Jahr 2024 ein Umsatzwachstum von 4,6 %. Diese Entwicklung verdeutlicht einen kritischen Trend: Das Marktwachstum wird durch Premium-Upgrades und verbesserte Produktmerkmale angetrieben, nicht durch eine Zunahme des Stückzahlvolumens. Um wettbewerbsfähig zu bleiben, führen Marken fortschrittliche Innovationen wie mikrogefilterte Brühkörbe, Heizplattentemperatur-Optimierungsalgorithmen und mobilfähige Eingabeaufforderungen ein. Diese technologischen Fortschritte sollen den Übergang von älteren zu neueren Modellen beschleunigen und damit das Verbraucherinteresse aufrechterhalten. Trotz dieser Bemühungen bleiben die Gewinnmargen im Filterkaffeemaschinen-Segment im Vergleich zu den lukrativeren Pod- und Espressomaschinen-Kategorien enger, was eine Herausforderung für Hersteller darstellt, die die Rentabilität maximieren wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führerschaft durch Bequemlichkeit mit Espresso-Dynamik

Einzelportionssysteme kontrollierten 54,10 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Alltagslösung für geschwindigkeitsbewusste Verbraucher. Espressomaschinen, obwohl kleiner in der Basis, sollen jährlich um 8,62 % wachsen, da Haushalte authentische Café-Textur anstreben. Innovationen wie De'Longhis Bean Switch Doppelbehälter ermöglichen es Nutzern, Bohnen zu wechseln, ohne zu spülen, und verbinden Bequemlichkeit mit Handwerk. Kombinationsmaschinen bedienen mehrere Geschmäcker in einem Gehäuse und reduzieren Platzprobleme auf der Arbeitsfläche. Filterkaffee-, Perkolator- und French-Press-Formate bestehen weiterhin, richten sich jedoch an Nischen-Handwerksliebhaber, die manuelle Rituale gegenüber Automatisierung bevorzugen.

Für Hersteller prägt die Balance zwischen Pod-Rentabilität und espressogetriebenen Premium-ASPs die Portfolioplanung im gesamten US-Markt für Haushaltskaffeemaschinen. Verbrauchernarrative feiern nun die Kompetenzentwicklung: Einstiegs-Pod-Geräte führen in die Sortenexploration ein, während Aspirationsbotschaften Nutzer zu halbautomatischen Espressoplattformen leiten. Marken schichten Treueprogramme und Röstpartnerschaften auf diese Leiter, um wiederholte Interaktionen über den Erstkauf hinaus sicherzustellen. Dieser Ökosystemansatz untermauert Hardware-Designentscheidungen und Marketingrhythmus in Spitzenschenkzeiten im US-Markt für Haushaltskaffeemaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Der Wandel von halbautomatischen Grundlagen zu vernetzten Ökosystemen

Halbautomatische Maschinen hielten im Jahr 2025 einen Anteil von 35,10 % und bestätigten ihre Attraktivität für Hobbyisten, die Dosierkontrolle ohne vollständigen manuellen Aufwand schätzen. Das intelligente Segment wächst jedoch mit einer CAGR von 9,35 %, da WLAN-Module und Firmware-Updates die Gerätelebenszyklen verlängern. Vernetzte Dashboards erfassen Brühzyklusanalysen, leiten zukünftige Funktionsveröffentlichungen und schaffen Upselling-Möglichkeiten für Abonnements. Vollautomatische und Superautomatik-Segmente sprechen Luxussuchende an, die reibungslosen Espresso ohne Aufwand wünschen, wobei sprachaktiviertes Aufschäumen in Showroom-Demos mittlerweile zum Standard gehört.

Manuelle Pour-over-Stationen und Mokkakannen verankern das Handwerkssegment, aber ihr bescheidenes Wachstum unterstreicht die Hauptströmung hin zu geführter Konsistenz. Firmware-gesteuerte Geschmacksprofile – zum Beispiel herunterladbare Feiertagsmischungen – werden voraussichtlich Releases der nächsten Generation differenzieren und Software als neue Wertgrenze im US-Markt für Haushaltskaffeemaschinen etablieren.

Nach Kapazität: Dominanz mittlerer Volumina mit Aufwärtstrend bei Einzeltassen

Kaffeemaschinen für 5–10 Tassen machten 48,05 % des Umsatzes im Jahr 2025 aus und spiegeln Mehrpersonenhaushalte und Wochenendunterhaltung wider. Einzeltassengeräte sollen jährlich um 7,68 % wachsen, angetrieben durch Haushaltsverkleinerung und Getränkepersonalisierung. Variable Behälterdesigns ermöglichen es Familien nun, zwischen Chargen- und Pod-Modus zu wechseln und die Unordnung auf der Arbeitsfläche zu reduzieren. Angebote für mehr als 10 Tassen finden Anklang bei der Heimunterhaltung und kleinen Büro-Miniküchen, während 2–4-Tassen-Nischen Einzelpersonen und Studenten ansprechen.

Höhere Pro-Tassen-Margen bei Pods veranlassen Marken, auf Einzeltassen-Hardware zu setzen, aber ein ausgewogener Kapazitätsmix hilft, demografische Verschiebungen abzufedern. Diese Segmentierung leitet entsprechend die Bestandskäufe für Einzelhandelspartner im US-Markt für Haushaltskaffeemaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Massenmarkt im mittleren Preissegment mit Premium-Rückenwind

Geräte im Preisbereich USD 101–300 machten 39,10 % des Umsatzes im Jahr 2025 aus und verankern die wertorientierte Nachfrage. Premium-Segmente zwischen USD 301–700 sollen mit einer CAGR von 6,55 % wachsen, da Haushalte höhere Ausgaben für gebürstete Metalloberflächen, PID-Temperaturregelung und Smartphone-Kopplung rechtfertigen. Preisbewusste Verbraucher finden Trost in Economy-Modellen, doch diese Modelle kämpfen mit steigenden Kosten aufgrund der Elektronikinflation. Luxussegmente nutzen derweil Markenprestige und nahtlose Innendesign-Integration, um ihre Attraktivität zu erhalten.

Hersteller staffeln SKUs bewusst – einfache Pod-Maschinen führen Kunden in Aufstiegspakete mit Milchkaraffen und vernetzten Modulen ein und erhalten das Engagement über Konjunkturzyklen hinweg. Solche gestaffelten Strategien werden im gesamten US-Markt für Haushaltskaffeemaschinen entscheidend bleiben.

Nach Gehäusematerial: Praktikabilität von Kunststoff versus Prestige von Edelstahl

Kunststoffgehäuse halten noch immer einen Anteil von 54,40 % aufgrund von Fertigungseffizienz und leichtem Versand. Edelstahlgehäuse wachsen jedoch mit einer CAGR von 5,55 %, da Verbraucher Metall mit Langlebigkeit und professioneller Qualität gleichsetzen. Hybridkonstruktionen kombinieren Polymerrahmen mit Metalloberflächen und erzielen eine kosteneffiziente Balance, während sie Premium-Signale vermitteln. Glas- und Keramikeinsätze bedienen Spezialitätensegmente, die thermische Neutralität oder ästhetischen Kontrast verlangen.

Rohstoffentscheidungen überschneiden sich auch mit Nachhaltigkeitsbotschaften: Recycelte ozeangebundene Kunststoffe und kohlenstoffarmer Stahl entwickeln sich zu Auszeichnungsansprüchen, die mit umfassenderen ESG-Verpflichtungen im US-Markt für Haushaltskaffeemaschinen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce-Wachstum verändert den Einzelhandelsmix

Im Jahr 2025 repräsentierten Supermärkte und Hypermärkte einen Marktanteil von 38,75 %, getrieben durch die Möglichkeit, Produktvergleiche im Gang und gebündelte Kaffeebohnen-Aktionen anzubieten. Online-Plattformen, die mit einer CAGR von 11,98 % wachsen, nutzen erweiterte Produktsortimente und dynamische Preismodelle und stärken ihre Rolle bei der Verbesserung der Sichtbarkeit von Produkteinführungen. Hamilton Beach demonstrierte diesen Trend, wobei E-Commerce 44 % seines Inlandsumsatzes ausmachte und die strategische Bedeutung digitaler Kanäle für die Steigerung von Verkaufsvolumina und die Gewinnung verwertbarer Verbrauchererkenntnisse unterstreicht. Facheinzelhändler und Kaufhäuser bleiben unverzichtbar für erlebnisorientierte Produktvorführungen, während markeneigene Websites auf die Optimierung von Gewinnmargen und die Erfassung von Erstanbieterdaten ausgerichtet sind.

Die Transformation der Vertriebskanäle unterstreicht die entscheidende Rolle von Omnichannel-Strategien, die von Herstellern verlangen, das Engagement über verschiedene Berührungspunkte hinweg zu optimieren und dabei Kanalkonflikte zu bewältigen sowie Preiskonsistenz sicherzustellen. Unternehmen wie Hamilton Beach investieren in digitale Transformationsinitiativen, um ihre Wettbewerbsposition im schnell wachsenden E-Commerce-Segment zu stärken. Lagerclubs sprechen Großkäufer und preisbewusste Verbraucher an, sehen sich jedoch aufgrund von Mitgliedschaftsanforderungen und einem engeren Produktsortiment im Vergleich zu Online-Marktplätzen mit Wachstumsbeschränkungen konfrontiert. Der Wandel hin zum Online-Kauf ist besonders im Premium-Segment ausgeprägt, wo Verbraucher umfangreiche Recherchen durchführen und sich auf detaillierte Produktspezifikationen, Expertenrezensionen und Peer-Empfehlungen auf digitalen Plattformen stützen.

Geografische Analyse

Im Jahr 2025 trug die Südregion 35,95 % zum Gesamtmarktumsatz bei. Südliche Bundesstaaten, gestützt durch starken Bevölkerungszuzug, zeigen hybride Präferenzen: Einzelportions-Pods für die Geschwindigkeit an Wochentagen und Espresso-Funktionen für kulturell beeinflusste Gaumen. Die E-Commerce-Akzeptanz überwindet begrenzte Fachgeschäftspräsenzen und gibt kleineren Marken einen direkten Weg zu neuen Nutzern. Die Stärke der hispanischen Bevölkerungsgruppe erhöht die Nachfrage nach Druckprofilen für Cafecito.

Im Jahr 2025 trug die Westregion 7,10 % zum Gesamtmarktumsatz bei. Die Region zeigt eine Konvergenz von Umweltbewusstsein und technologischer Innovation. Hersteller, die App-basierte Energiemanagementsysteme und Kompatibilität mit biologisch abbaubaren Kapseln nutzen, übertreffen den Marktdurchschnitt. Hohe Wohnimmobilienpreise treiben die Nachfrage nach Premium-Arbeitsflächendesigns an und fördern die Akzeptanz von Edelstahl- und Designer-Kaffeemaschinen. Darüber hinaus hat die Verbreitung des kanalübergreifenden Einkaufens – bei dem Verbraucher online recherchieren und in Boutique-Geschäften kaufen – Agilität bei Fulfillment-Partnern im US-Markt für Haushaltskaffeemaschinen erforderlich gemacht.

Im Nordosten treiben espressozentrierte Gewohnheiten und überdurchschnittliche verfügbare Einkommen die Nachfrage nach vernetzten Premium-Maschinen an. Einzelhändler wie Williams-Sonoma kuratieren europäische Marken und verstärken die Wahrnehmung von Espresso als alltäglichen Luxus. Umweltbewusstsein fördert das Interesse an nachfüllbaren Edelstahlkapseln und energieeffizienten Standby-Modi.

Der Mittlere Westen bleibt die Hochburg des Filterkaffeevolumens, wo Großkapazitätskannen Mehrgenerationenhaushalte bedienen. Preis-Leistungs-Gleichungen dominieren und positionieren mittelpreisige halbautomatische Angebote als optimale Käufe. Wetterbedingte Innenroutinen verstärken die Maschinenersatzaktivität jeden Winter und erhalten den Basisumsatz.

Wettbewerbslandschaft

Der Kaffeemaschinemarkt in den USA ist mäßig konzentriert. Keurig und Nespresso sind Schlüsselakteure beim Wertanteil im Pod-Ökosystem und nutzen ihre geschlossenen Verbrauchsmittel, um konsistente Wiederholungseinnahmen zu sichern und hohe Bruttomargen aufrechtzuerhalten. Als Reaktion darauf führen etablierte Gerätemarken wie Hamilton Beach, De'Longhi und Breville fortschrittliche Filter- und Espressomaschinen ein und zielen strategisch auf Massenmarkt- und Fachvertriebskanäle ab. Das Innovationstempo bleibt robust: Keurig begegnet Umweltbedenken mit seinen K-Rounds, De'Longhi verbessert die Produktflexibilität mit seiner Bean Switch-Funktion, und Breville integriert automatisches Tampen Schuss für Schuss, um das Nutzererlebnis zu verbessern.

Strategiecluster sind klar abgegrenzt. Plattformführer (Keurig, Nespresso) erweitern Maschinenabsatz, um Pod-Durchsatz zu sichern. Premium-Handwerker (Breville, De'Longhi) verstärken Handwerksnarrative und nutzen Influencer-Demonstrationen. Massenwertspieler (Hamilton Beach, Black+Decker) differenzieren sich über Preis-Leistungs-Verhältnisse. Disruptoren wie SharkNinja setzen auf Industriedesign und viral-taugliches Marketing; sein Ninja Luxe Café trug dazu bei, den Nettoumsatz 2024 um 32 % zu steigern.

Smart-Home-Integration ist ein gemeinsames Schlachtfeld. Unternehmen mit traditionellem Maschinenbau beschleunigen Software-Partnerschaften, um die Schnittstellenkontrolle nicht an Drittanbieter-Hubs abzugeben. Parallele Fortschritte bei nachhaltigen Materialien bieten neue Vektoren für Wettbewerbsbotschaften im gesamten US-Markt für Haushaltskaffeemaschinen.

Branchenführer im US-Markt für Haushaltskaffeemaschinen

Keurig Dr Pepper Inc.

Nestlé S.A. (Nespresso USA)

Hamilton Beach Brands Holding Company

De'Longhi Group

Breville Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hamilton Beach setzte die Prognose aufgrund von Zollrisiken aus, wobei E-Commerce 40 % des US-Umsatzes ausmachte.

- März 2025: SharkNinja kündigte Pläne zur Einführung von 25 neuen Produkten im kommenden Jahr an, aufbauend auf der außergewöhnlichen Verbraucherresonanz auf die Ninja Luxe Café-Produktlinie und dem Umsatzwachstum des Unternehmens von 32 % im Jahr 2024 auf USD 5,5 Milliarden.

- Februar 2025: Nestlé hob Kaffee als wichtigsten Wachstumstreiber hervor und führte Nescafé Espresso Concentrate ein.

- Oktober 2024: De'Longhi führt vollautomatische Kaffeemaschine ein, um die Präsenz im Einzelhandel bei Target zu stärken. Die weltweit anerkannte Kleingeräte-Marke hat ihr Vertriebsnetz strategisch erweitert und ein Premium-Heim-Kaffee- und Espressogerät in mehr als 1.100 Target-Filialen eingeführt, um eine breitere Verbraucherbasis im Massenmarktsegment zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-Markt für Haushaltskaffeemaschinen als den Wert neuer Filter-, Einzelportions-Pod-, Espresso-, Kombinations-, French-Press-, Perkolator- und intelligenter/vernetzter Kaffeemaschinen, die für den Heimgebrauch verkauft werden; aufgearbeitete Geräte und gewerbliche Geräte, die von Cafés, Büros oder Convenience-Stores erworben werden, sind nicht eingeschlossen.

Ausschluss aus dem Umfang: Gastronomie- und Bürokaffeesysteme, separat verkaufte Arbeitsflächenmühlen und gebrauchte Geräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Filterkaffeemaschinen

- Einzelportions-Pod- und Kapselmaschinen

- Espressomaschinen

- Kombinations-Kaffee- und Espressomaschinen

- French Press und manuelle Brühgeräte

- Perkolatoren und Mokkakannen

- Nach Technologie

- Manuell

- Halbautomatisch

- Vollautomatisch

- Superautomatisch

- Intelligent/Vernetzt

- Nach Kapazität – Anzahl der Tassen

- 1 Tasse

- 2–4 Tassen

- 5–10 Tassen

- Mehr als 10 Tassen

- Nach Preisklasse

- Economy (≤ USD 100)

- Mittelklasse (USD 101–300)

- Premium (USD 301–700)

- Luxus (≥ USD 701)

- Nach Gehäusematerial

- Kunststoff

- Edelstahl

- Gemischt/Sonstige

- Nach Vertriebskanal

- Supermärkte und Hypermärkte

- Facheinzelhändler für Haushaltsgeräte

- Kaufhäuser

- Online (E-Commerce)

- Markeneigene Online-Shops

- Lagerclubs

- Nach Region – Vereinigte Staaten

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager für Haushaltsgeräte, Komponentenlieferanten, Küchenfachhandelseinkäufer und Spezialitätenkaffee-Trainer im Nordosten, Mittleren Westen, Süden und Westen. Die Gespräche verifizierten Haushaltsnachfragemuster, durchschnittliche Verkaufspreise, Pod-Maschinendurchdringung und wahrscheinliche regulatorische Auswirkungen; Umfrage-Feedback von jüngsten Käufern klärte Kapazitäts- und Funktionspräferenzen, die Sekundärdaten nicht erfassen konnten.

Schreibtischforschung

Unser Team begann mit öffentlichen Datensätzen wie dem jährlichen Konsumtracker der National Coffee Association, den Einzelhandelsgeräteverkäufen des U.S. Census Bureau, den Importdaten des Harmonisierten Zolltarifs 8516.71 und den Reihen des verfügbaren Einkommens der Federal Reserve, die zusammen Nachfrage-, Preis- und Volumenbaselines skizzieren. Branchenverbandsbriefings (Housewares Executive), Patentanmeldungen zu automatischen Brühtechnologien und von UL herausgegebene Gerätesicherheitsstandards wurden dann überprüft, um regulatorische oder Designverschiebungen zu identifizieren, die Volumina beeinflussen. Kostenpflichtige Quellen, nämlich D&B Hoovers für markenspezifische Umsatzaufteilungen und Dow Jones Factiva für Liefernachrichten, lieferten Richtungsüberprüfungen der Herstellerleistung. Diese Beispiele sind illustrativ; zahlreiche weitere öffentliche und Abonnentenquellen informierten Datenpunkte, Querprüfungen und Kontext.

Marktgrößenbestimmung und Prognose

Wir wendeten ein hybrides Top-down- und Bottom-up-Modell an. Nationale Import- und Inlandsliefervolumina wurden aus Zollcodes und Herstellerangaben rekonstruiert, mit validierten durchschnittlichen Einzelhandelspreisen multipliziert und dann gegen den von Großflächeneinzelhändlern gemeldeten Stichproben-Markenabsatz verifiziert. Wichtige Treiber – Anteil der täglichen Kaffeetrinker, Akzeptanz von Einzelportionskapseln, mittleres Haushaltseinkommen, Wohnungsbaubeginne und Online-Kleingerätedurchdringung – speisen eine multivariate Regression, die mit ARIMA-Glättung kombiniert wird, um die Nachfrage 2025–2030 zu projizieren. Wo Bottom-up-Lieferantenaufstellungen diese Ergebnisse unter- oder überschritten, wurden Werte durch iterative Triangulation angepasst.

Datenvalidierung und Aktualisierungszyklus

Analysten-Paare führen Varianzscans gegenüber Drittanbieter-Indizes durch, wiederholen Sensitivitätsanalysen und eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Zollverschiebungen oder technologische Durchbrüche ausgelöst werden, um sicherzustellen, dass Kunden bei der Lieferung die neueste abgestimmte Ansicht erhalten.

Warum unsere Baseline für den US-Markt für Haushaltskaffeemaschinen Vertrauen verdient

Veröffentlichte US-Kaffeemaschinenzahlen variieren stark, weil Unternehmen Wohn- und Gewerbebereiche vermischen, unterschiedliche Preisleitern annehmen oder Prognosen für mehrere Jahre festschreiben.

Zu den wichtigsten Lückenursachen gehören Scope-Creep in Büro- oder Automatenverkaufssegmente, optimistische durchschnittliche Verkaufspreise für Premium-Espressolinien und veraltete Konsumquoten. Mordors disziplinierter Nur-Haushalt-Fokus, jährlicher Aktualisierungsrhythmus und variablenspezifische Validierung verringern diese Abweichungen und geben Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 3,26 Mrd. (2025) | ||

| USD 9,67 Mrd. (2023) | Regionale Beratung A | Vermischt gewerbliche Geräte und Automatenverkaufsgeräte; fehlt an aktuellen Einzelhändler-Abverkaufsprüfungen |

| USD 7,55 Mrd. (2023) | Branchenjournal B | Verwendet einen einzigen ASP über alle Segmente; stützt sich auf eine drei Jahre alte Konsumerhebung |

Zusammenfassend lässt sich sagen, dass unsere haushaltsspezifische Abgrenzung, transparente Variablenauswahl und regelmäßige Aktualisierungen Mordors Baseline zur nachvollziehbarsten und entscheidungsreifsten Grundlage für die Bewertung von Chancen im US-Heimkaffeebrühmarkt machen, auch wenn sich die Gesamtwerte unterscheiden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für Haushaltskaffeemaschinen?

Der Markt wird im Jahr 2026 auf USD 3,47 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 6,30 % USD 4,7 Milliarden erreichen.

Welcher Kaffeemaschintyp hat den größten Anteil in den Vereinigten Staaten?

Einzelportions-Pod- und Kapselmaschinen führen und machen 54,10 % des Umsatzes im Jahr 2025 aus.

Warum wachsen intelligente Kaffeemaschinen so schnell?

Intelligente Kaffeemaschinen integrieren sich in Heimassistenten-Plattformen, ermöglichen Fernsteuerung und liefern Nutzungsanalysen, was eine CAGR von 9,35 % im vernetzten Segment antreibt.

Wie bedeutsam ist die Umweltregulierung für Einzelportionskapseln?

Zunehmende regulatorische Überprüfung, wie durch Keurigs SEC-Vergleich belegt, soll die prognostizierte CAGR reduzieren und veranlasst Hersteller, den Fokus auf pflanzliche oder recycelbare Alternativen zu verlagern.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel wächst mit einer CAGR von 11,98 %, da Käufer eine breite Auswahl, Rezensionen und die Lieferung direkt nach Hause bevorzugen.

Wer sind die führenden Unternehmen im US-Markt für Haushaltskaffeemaschinen?

Keurig Dr Pepper und Nestlés Nespresso kontrollieren zusammen etwa 46 % des Wertanteils, gefolgt von Hamilton Beach, De'Longhi, Breville und dem aufstrebenden Herausforderer SharkNinja.

Seite zuletzt aktualisiert am: