Bürokaffeemaschinen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.99 Milliarden US-Dollar |

| Marktgröße (2031) | 6.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

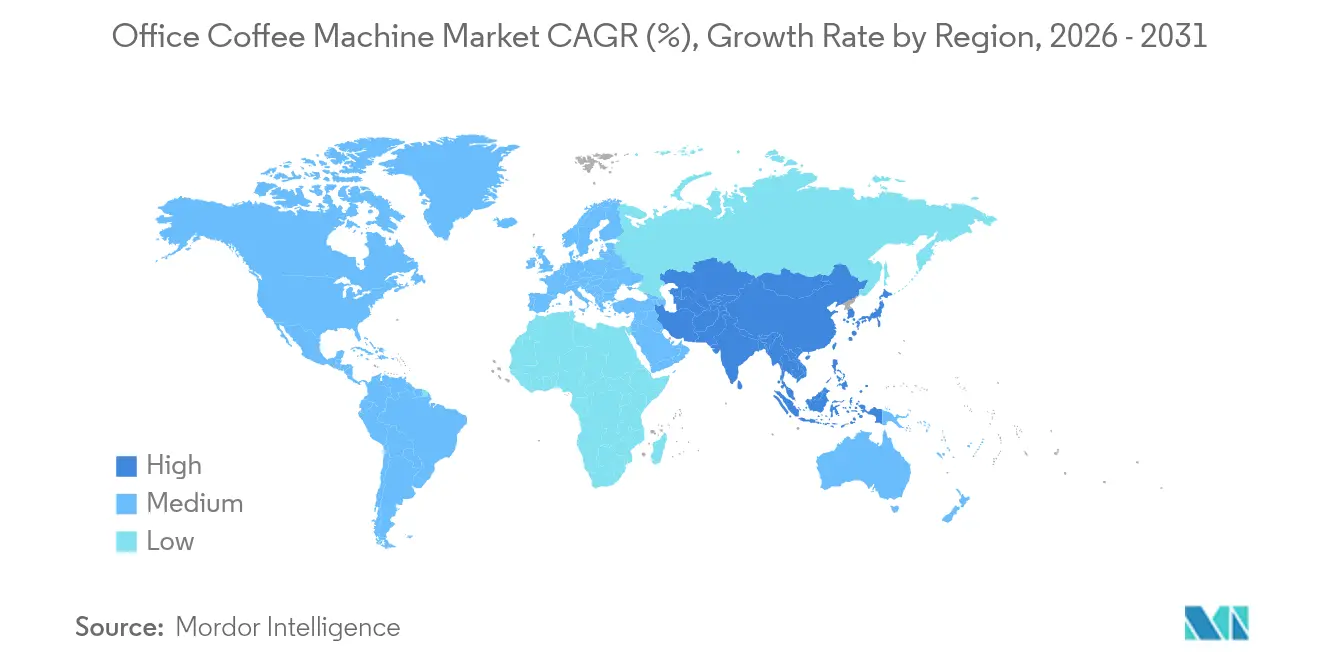

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

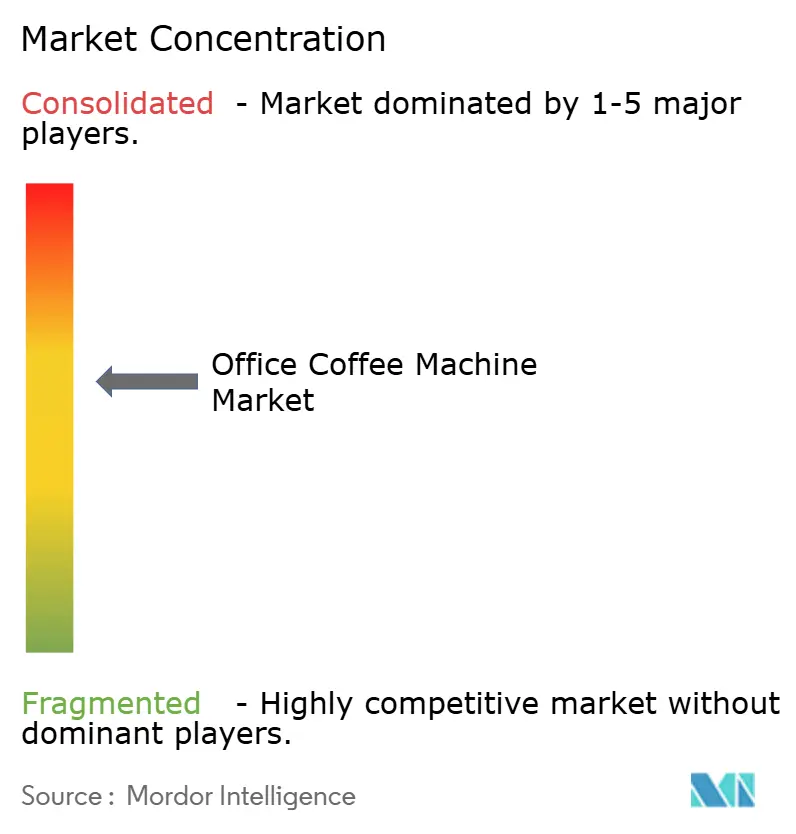

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bürokaffeemaschinen-Marktanalyse von Mordor Intelligence

Die Größe des Bürokaffeemaschinen-Marktes wurde im Jahr 2025 auf USD 4,71 Milliarden geschätzt und soll von USD 4,99 Milliarden im Jahr 2026 auf USD 6,65 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,93 % während des Prognosezeitraums (2026–2031). Unternehmen rüsten ihre Pausenraum-Ausstattung auf, um Mitarbeiter wieder ins Büro zu locken, und priorisieren dabei Bohne-zu-Tasse-Automatisierung, energieeffiziente Designs und vernetzte Wartungsplattformen. Die Nachfrage nach Leasingmodellen steigt ebenfalls, da diese Maschinen vom Investitionsbudget ins Betriebsbudget verlagern und so die anfänglichen Ausgabenhürden senken. Technologieanbieter integrieren Internet-der-Dinge (IoT)-Sensoren, um Ausfallzeiten und Serviceeinsätze zu reduzieren, während Kreislaufwirtschaftsprogramme Metalle und Kunststoffe am Ende der Lebensdauer zurückgewinnen. Europa bleibt der größte regionale Käufermarkt, doch der asiatisch-pazifische Raum expandiert am schnellsten, da sich die Unternehmensstandorte in Dienstleistungszentren vervielfachen.

Wesentliche Erkenntnisse des Berichts

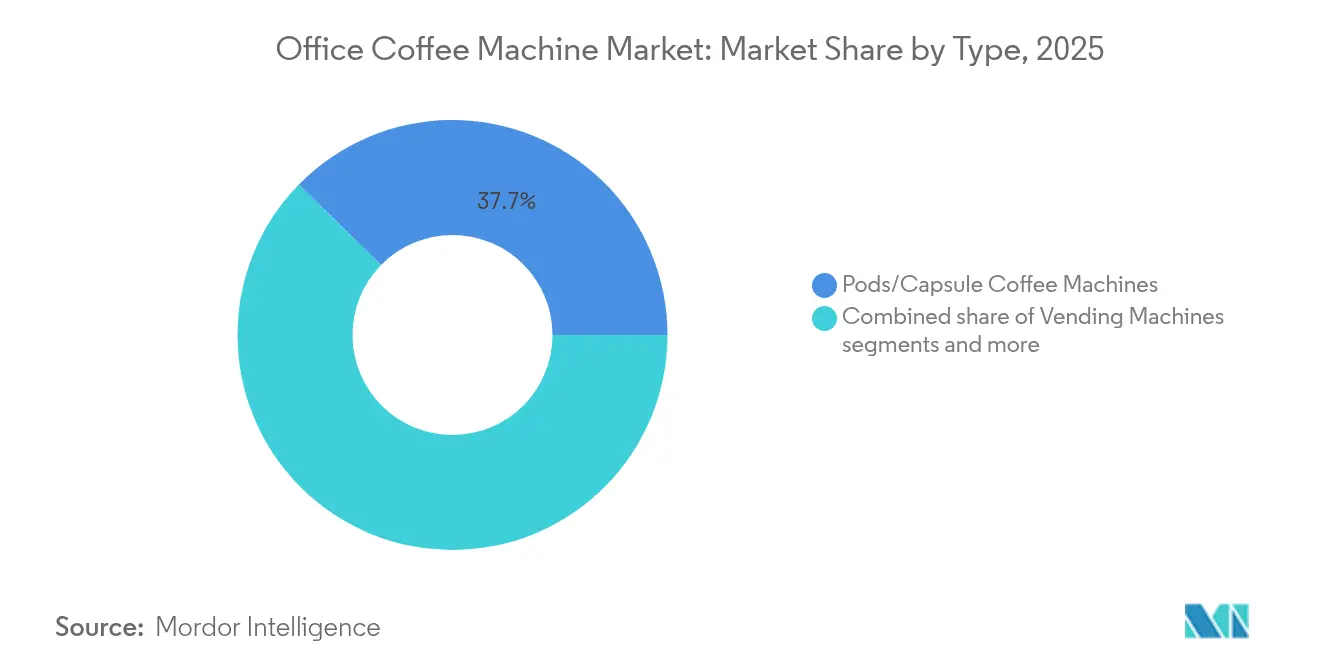

- Nach Typ führten Pad-/Kapselmaschinen im Jahr 2025 mit einem Marktanteil von 37,67 % am Bürokaffeemaschinen-Markt; automatische Espressosysteme werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

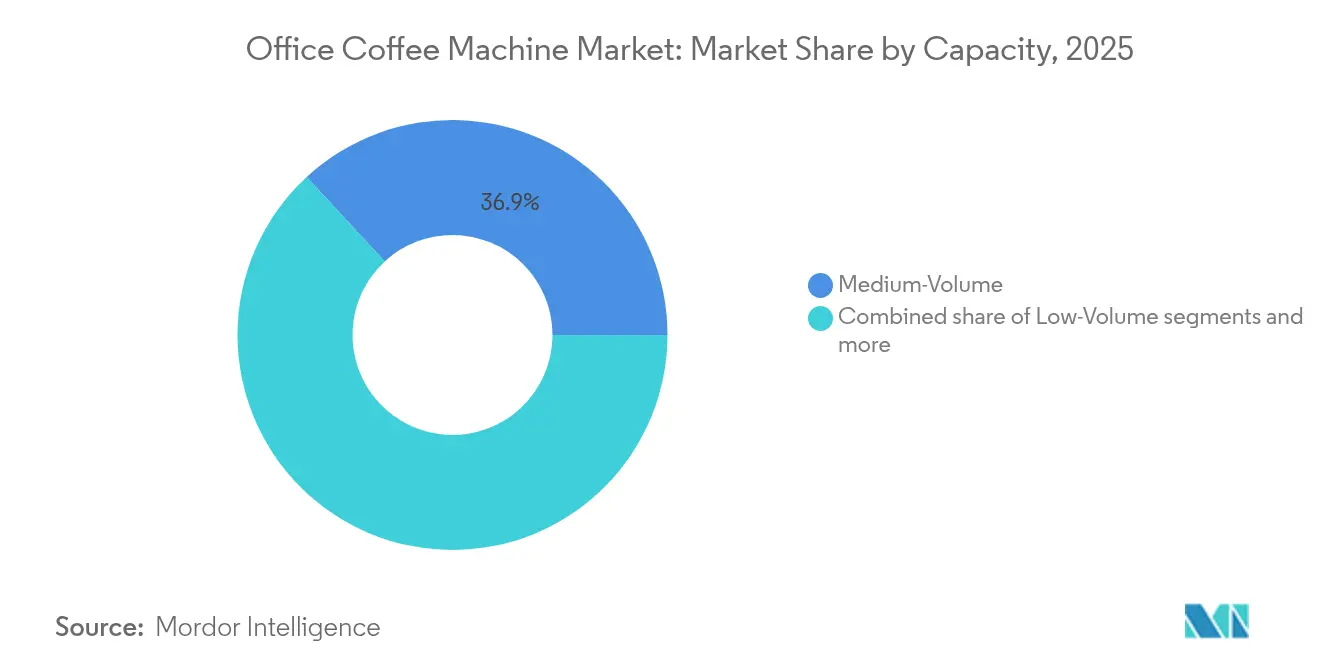

- Nach Kapazität erfassten Mittelvolumengeräte im Jahr 2025 einen Marktanteil von 36,86 % an der Bürokaffeemaschinen-Marktgröße, während Hochvolumenmodelle auf dem Weg zu einer CAGR von 8,68 % bis 2031 sind.

- Nach Vertriebskanal hielten Händler und Distributoren im Jahr 2025 einen Marktanteil von 34,95 % am Bürokaffeemaschinen-Markt, während Miet- und Leasingdienste mit einer CAGR von 8,12 % bis 2031 den schnellsten Marktzugang darstellen.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Marktanteil von 27,92 % am Bürokaffeemaschinen-Markt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,04 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bürokaffeemaschinen-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach hochwertigen Kaffeeerlebnissen in Unternehmensumgebungen | +1.8% | Global, mit stärkster Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende hybride Arbeitsmodelle, die bürobezogene Vorteile stärken | +1.5% | Kernregion Nordamerika und Europa, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gesamtbetriebskosten von Bohne-zu-Tasse-Maschinen | +1.2% | Global, besonders wirkungsvoll im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lieferantenfinanzierung und Leasinginnovationen für KMU | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IoT-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +0.7% | Zunächst fortgeschrittene Märkte, global skalierend | Langfristig (≥ 4 Jahre) |

| Betriebliche Nachhaltigkeitsvorschriften zugunsten energieeffizienter Geräte | +1.1% | EU-Vorreiterrolle, Ausweitung auf nordamerikanische und asiatisch-pazifische Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochwertige Kaffeeerlebnisse im Büro

Unternehmen betrachten Café-Qualitätsbeverage als kostengünstigen Hebel für die Mitarbeitermotivation, was zu einer breiteren Einführung von Bohne-zu-Tasse-Maschinen führt, die frischen Espresso, Milchmikroschaum und Geschmackskonsistenz liefern. Globale Arbeitsplatzumfragen zeigen, dass drei Viertel der Mitarbeiter hochwertigen Kaffee mit der Arbeitszufriedenheit verknüpfen[1]Nespresso Professional, „Mitarbeiter belohnen beginnt mit hochwertigem Kaffee”, nespresso.com.. Facility-Management-Teams platzieren Maschinen nun in Kollaborationsbereichen, um informelle Meetings anzuregen, und spiegeln damit Designs wider, die von Technologieunternehmen entwickelt wurden. Dieser Wandel treibt die Nachfrage nach vollautomatischen Plattformen an, die innerhalb von 30 Sekunden mehrere Rezepte aus ganzen Bohnen zubereiten. Die Hersteller reagieren mit Doppelbehälter-Mahlwerken, sodass Benutzer zwischen Mischungen wechseln oder auf Entkoffeiniertes umstellen können. Da sich die Premiumisierung von Hauptsitzen auf Außenstellen ausbreitet, weichen Einsteiger-Kapselmodelle mittleren Vollautomaten-Systemen, die eine Ferntelemetrie zur Verfolgung des Zutatenverbrauchs bieten.

Hybride Arbeitsmodelle, die bürobezogene Vorteile aufwerten

Rückkehr-ins-Büro-Mandate komprimieren den Kaffeekonsum auf weniger Tage, steigern jedoch den Pro-Kopf-Verbrauch, wenn Mitarbeiter anwesend sind. Bürokaffeeservice-Anbieter melden zweistellige Umsatzrebounde, die mit dem konzentrierten Mittwochbesucheraufkommen zusammenhängen. Führungsteams rüsten die Ausstattung auf, um Mitarbeiter zu überzeugen, dass Arbeitsplatzgetränke hausgemachten Kaffee übertreffen. Hybride Zeitplanung begünstigt ferner Maschinen mit kurzen Anlaufzeiten und minimalem Reinigungsaufwand, da die Nutzung in kurzen Spitzen stattfindet. Maschinenhersteller betonen Ein-Knopf-Latte-Funktionen und automatische Milchspülungen, die geschäftige Facility-Teams unterstützen. Der Hybridtrend erweitert auch Kleinstformat-Einsätze in Co-Working-Räumen und flexible Mietverträge, was Lieferanten zugute kommt, die Miete, Kaffeebohnen und Wartung in einer einzigen monatlichen Rechnung bündeln.

IoT-gestützte vorausschauende Wartung

Eingebettete Sensoren überwachen jetzt Temperatur, Druck und Brühzählungen und übermitteln Echtzeit-Statusdashboards an Servicezentren. Vorhersagealgorithmen erkennen Anomalien vor einem Ausfall, reduzieren Ausfallzeiten um bis zu 30 % und senken die Servicekosten für Unternehmenskunden mit mehreren Standorten. Einige Anbieter integrieren cloudbasierte Firmware-Updates, die Extraktionsprofile mithilfe aggregierter Datenanalysen optimieren. Vernetzte Maschinen unterstützen die Nachbestellung von Verbrauchsmaterialien auf Basis des tatsächlichen Verbrauchs, was die Bestandsgenauigkeit für Röster und Distributoren verbessert. Flottenmanager nutzen Geolokalisierung, um Technikereinsätze effizient zu planen und so die CO₂-Emissionen durch unnötige Fahrzeugfahrten zu reduzieren. Im Verlauf des Prognosezeitraums wandelt sich die Vernetzungsfähigkeit von einem Premium-Differenzierungsmerkmal zu einer Basisanforderung in den mittel- und hochvolumigen Kategorien.

Betriebliche Nachhaltigkeitsvorschriften

Regulierungsbehörden und Investoren prüfen Energiebewertungen von Geräten und die Rückgewinnung am Ende der Lebensdauer. Europäische Gesetzgebung verlangt rückverfolgbare, entwaldungsfreie Kaffeelieferketten und strengere Standby-Leistungsgrenzwerte. Hersteller reagieren mit Energiesparmodi, die die Kesseltemperaturen in Leerlaufzeiten absenken, sowie mit recycelbaren Aluminium-Brühgruppen. Rückgabeprogramme an den Hersteller gewinnen bis zu 80 % der Maschinenmasse für die Sekundärnutzung zurück[2]JURA Elektroapparate AG, „Kreislaufwirtschaft”, us.jura.com.. Parallel dazu bewerben Röster CO₂-neutrale Kapseln und kompostierbare Verpackungen, die die Gerätebeschaffung mit den ESG-Scorecards von Unternehmen in Einklang bringen. Nachhaltigkeitsaspekte tauchen zunehmend in Ausschreibungsdokumenten auf und beeinflussen die Modellauswahl sowie die Berechnungen der Gesamtbetriebskosten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Einfuhrzölle auf Vollautomaten in Schwellenmärkten | -0.8% | Schwellenmärkte, insbesondere asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Preise für Spezialitätenkaffeebohnen, die das Betriebsbudget belasten | -1.2% | Global, mit starkem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Leitungsinfrastruktur in älteren Bürogebäuden | -0.6% | Reife Märkte mit alternden Gewerbeimmobilien | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung von Einweg-Kapseln | -0.9% | Europa und Nordamerika führend, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfuhrzölle auf automatische Maschinen

Einfuhrzölle beeinflussen die Zugänglichkeit automatischer Kaffeemaschinen in Entwicklungsmärkten erheblich, wobei die jüngsten US-amerikanischen Zollmaßnahmen breitere Handelsspannungen verdeutlichen. Der US-amerikanische Zolltarif vom August 2025 verhängte 50 % Zölle auf brasilianischen Rohkaffee und 40 % auf vietnamesischen Robusta, was die Zutatenkosten für Bürokaffeelieferanten direkt beeinflusst. Diese Zölle verursachen Einfuhrkostensteigerungen von 20–30 % für mittelgroße Importeure und zwingen bedeutende Verarbeiter, einschließlich Nestlé und J.M. Smucker, ihre Beschaffungsstrategien zu überdenken. Schwellenmärkte sehen sich ähnlichen Hindernissen bei der Einfuhr von Vollautomaten gegenüber, was den KMU-Zugang zu Premium-Geräten einschränkt und die Marktexpansion in preissensiblen Regionen hemmt.

Steigende Preise für Spezialitätenkaffeebohnen

Die Preisvolatilität bei Kaffeebohnen stellt Bürokaffeeservice-Anbieter vor anhaltende betriebliche Herausforderungen. Londoner Robusta-Futures erreichten Anfang 2025 Rekordhöhen von über USD 4.200 pro Tonne, angetrieben durch klimabedingte Produktionsrückgänge in Vietnam und Indonesien sowie die wachsende Nachfrage der asiatischen Mittelschicht. Diese Volatilität zwingt Bürokaffeebetreiber, zwischen Kostenabsorption und Preisüberwälzung abzuwägen: 66 % der befragten Betreiber absorbieren teilweise und geben teilweise Erhöhungen weiter, während 33 % alle Kostensteigerungen an die Kunden weitergeben. Steigende Preise treiben auch Veränderungen im Verbraucherverhalten an: YouGov-Daten zeigen, dass 31 % der Verbraucher in Singapur mehr Kaffee zu Hause brühen und 26 % ihren Gesamtkonsum aufgrund von Preissteigerungen reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Automatisierung gewinnt an Boden gegenüber Komfortführern

Pad- und Kapselmaschinen hielten dank ihres Plug-and-Play-Betriebs und der Portionskontrolle, die Abfall minimiert, den größten Marktanteil. Dennoch steigt die Kategorie der automatischen Espressomaschinen, da Unternehmen Café-Qualität ohne Barista-Personal anstreben. Die Bürokaffeemaschinen-Marktgröße für automatische Espressoplattformen wird voraussichtlich am schnellsten wachsen, da integrierte Mahlwerke frischeren Kaffee und niedrigere Verbrauchsmaterialkosten pro Tasse liefern. Hersteller führen Touchscreen-Oberflächen mit wischbaren Getränkemenüs ein und verbessern so die Benutzererfahrung. Vollautomaten verbinden sich auch mit Unternehmens-WLAN-Netzwerken für Nutzungsanalysen, eine Fähigkeit, die Geräte typischerweise nicht besitzen. Funktionserweiterungen umfassen automatische Milchaufschäummodule und Aromapulverstationen, die Menüvielfalt aus einem einzigen Gerät ermöglichen. Pads behalten ihre Relevanz dort, wo variable Mitarbeiterzahlen feste Dosierungen attraktiv machen, doch Recyclingverpflichtungen für Aluminiumkapseln könnten das Wachstum in Rechtsbereichen mit strengen Abfallvorschriften dämpfen. Verkaufsautomaten bleiben Standardausstattung in Verkehrsknotenpunkten und Fabriken, doch Bürostandorte tendieren zu Bohne-zu-Tasse-Systemen, die einen höheren wahrgenommenen Wert liefern.

Der Wettbewerbsunterschied konzentriert sich jetzt auf Extraktionstechnologie und Wartungsfreundlichkeit. Patentiertes Druckprofiling repliziert handwerklichen Espresso, während adaptive Scheibenmahlwerke hellere Röstungen verarbeiten, die von jüngeren Fachkräften bevorzugt werden. Selbstreinigungszyklen reduzieren tägliche Bedienungsaufgaben, was für Büros ohne dediziertes Küchenpersonal wichtig ist. Einige Premium-Modelle integrieren RFID-Lesegeräte zur Unterstützung bargeldloser Zahlungen in öffentlich zugänglichen Bereichen und erweitern so die Einnahmequellen für Facility-Management-Unternehmen. Der Bürokaffeemaschinen-Marktanteil automatischer Espressogeräte ist daher darauf ausgelegt, Volumen sowohl von Kapseln als auch von veralteten Verkaufsautomaten zu gewinnen. Lieferanten, die in modulare Architektur investieren, können Kessel, Mahlwerke und Zahlungsmodule an standortspezifische Anforderungen anpassen, Lieferzeiten verkürzen und den After-Sales-Support vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Hochvolumengeräte treiben Campus-Rollouts voran

Mittelvolumenmaschinen, die 50–200 Tassen pro Tag brühen, dominieren, weil sie mit durchschnittlichen Unternehmensgrößen übereinstimmen. Doch Unternehmen, die sich in Büronaben konsolidieren, benötigen Systeme, die während der Spitzenzeiten 300+ Getränke bewältigen können. Hochvolumenbrüher setzen Doppelkessel und parallele Mahlwerke ein, um den Durchsatz aufrechtzuerhalten, ohne die Temperaturstabilität zu beeinträchtigen. Die Bürokaffeemaschinen-Marktgröße für Hochvolumenmodelle wird voraussichtlich rasch wachsen, da gemeinsam genutzte Arbeitsbereiche und Bildungs-Campus zentrale Getränkestationen einführen. Energieeffiziente Wärmetauscherkonstruktionen mildern die Betriebskosten trotz höherer Leistung, während Telemetriewarnungen Techniker benachrichtigen, wenn Teile Verschleißgrenzen erreichen.

Niedrigvolumen-Tischgeräte bleiben in Direktionsbüros und Außenstellen verbreitet, doch das Wachstum hinkt hinterher, da Unternehmen ihre Immobilienflächen rationalisieren. Einige Anbieter bieten stapelbare Module an, sodass Kunden die Kapazität nach Bedarf skalieren können – eine Absicherung gegen ungewisse Rückkehr-ins-Büro-Muster. Bohnenbehältererweiterungen und Untertheken-Milchkühlschränke steigern die Portionen pro Nachfüllung und reduzieren den Arbeitsaufwand. Wo Bauvorschriften Sanitärnachrüstungen einschränken, ermöglichen tragbare Wassertanks vorübergehende Installationen. Langfristig bevorzugen Facility-Management-Teams jedoch fest angeschlossene Leitungen, um manuelles Befüllen zu vermeiden und Wasserqualitätsmanagement-Richtlinien zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dienstleistungen übertreffen Hardwareverkäufe

Händler und Distributoren beherrschen den größten Kanalanteil, da gewerbliche Maschinen Standortbesichtigungen, Installation und regelmäßige Entkalkung erfordern. Ihre regionalen Präsenzen gewährleisten schnelle Technikereinsätze und Ersatzteilversorgung. Dennoch beschleunigen sich Miet- und Leasingdienste, da Finanzanbieter Geräte mit Kaffeebohnen, Filtern und Wartung zu vorhersehbaren monatlichen Gebühren bündeln. Die Bürokaffeemaschinen-Marktgröße, die an Betriebsausgaben-Verträge gebunden ist, wächst, da Beschaffungsteams Cashflow-Flexibilität und Risikoteilung anstreben. Online-Portale erleichtern Kleinbestellungen für Ersatzmahlwerke oder Brühgruppen, doch der vollständige Maschinen-E-Commerce bleibt aufgrund der Installationskomplexität eine Nische.

Hersteller pflegen direkte Unternehmenskonten für Flaggschiffmodelle, oft mit individueller Markengestaltung und digitalen Werbedisplays. Co-Röstungsvereinbarungen sehen Gerätehersteller als Partner von Spezialitätskaffeelieferanten, um schlüsselfertige Getränkeprogramme anzubieten. Abonnementrahmen nutzen IoT-Daten, um Verbrauchsmaterialien kurz vor der Erschöpfung automatisch zu versenden und Fehlbestände zu vermeiden. Distributoren reagieren, indem sie Telemetrie-Dashboards als Ergänzung zu physischen Servicerouten hinzufügen und so ihre Relevanz in einem datengesteuerten Marktplatz erhalten. Der Wettbewerbsdruck verlagert sich damit von einfachen Hardwaremargen zum lebenslangen Servicewert.

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 27,92 % im Jahr 2025, gestützt durch eine ausgereifte Kaffeekultur, strenge Nachhaltigkeitsvorschriften und eine etablierte gewerbliche Kaffeeinfrastruktur. Die Region profitiert von Regulierungsrahmen, einschließlich der EU-Entwaldungsschutzverordnung (EUDR), die trotz Umsetzungsherausforderungen die Nachfrage nach rückverfolgbaren, nachhaltigen Kaffeelösungen antreiben. Europäische Unternehmen führen Kreislaufwirtschaftsinitiativen an, wobei JURA Recyclingpässe für die Rückgewinnung von Materialien am Lebensende einführt und Nespresso CO₂-Neutralität über den gesamten Kapsel-Lebenszyklus erreicht. Bedeutende europäische Gerätehersteller, darunter Thermoplan, WMF Group und Schaerer AG, nutzen Schweizer Präzisionstechnik und Nachhaltigkeitsmerkmale, um Premium-Positionen in globalen Märkten einzunehmen.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region mit einer CAGR von 8,04 % bis 2031 dar, angetrieben durch eine expandierende Unternehmenskaffeekultur und Infrastrukturentwicklung in Schlüsselmärkten. Chinas Markt für Marken-Kaffeeshops erreichte 2023 nach einem Wachstum von 58 % 49.691 Filialen, wobei digitalorientierte Ketten wie Luckin Coffee eine starke Integration von Arbeitsplatzlieferungen demonstrieren. Die Philippinen zeigen eine rasche Expansion kleiner Kettenformate, wobei Pickup Coffee von seinem ersten Geschäft im Juni 2022 auf 300 Standorte bis Dezember 2024 skalierte, was auf ein starkes Wachstum des Außer-Haus-Konsums hindeutet, das die Nachfrage nach Kaffeemaschinen am Arbeitsplatz unterstützt. Die Region steht jedoch vor Infrastrukturengpässen und Zolldruck, die die Durchdringung von Premium-Geräten in preissensiblen Segmenten einschränken.

Nordamerika verzeichnet ein stetiges Wachstum, unterstützt durch Rückkehr-ins-Büro-Trends und Unternehmensinvestitionen in Annehmlichkeiten, wenngleich die Marktreife die Expansionsraten im Vergleich zu aufstrebenden Regionen begrenzt. Die Region profitiert von etablierten Bürokaffeeservice-Netzwerken und einer starken Durchdringung von Einzelportionssystemen, angeführt durch das dominante Ökosystem von Keurig Dr Pepper. Jüngste Konsolidierungsmaßnahmen, darunter die USD 18 Milliarden USD schwere Akquisition von JDE Peet's durch KDP, positionieren Nordamerika als Hauptsitz des kombinierten Global Coffee Co., was Innovation und Marktentwicklung potenziell beschleunigt. Die ausgereifte gewerbliche Immobilieninfrastruktur der Region unterstützt den Einsatz von Premium-Geräten, wenngleich ältere Gebäude Sanitär- und Elektroaufrüstungsanforderungen für fortschrittliche Kaffeesysteme mit sich bringen.

Wettbewerbslandschaft

Der Bürokaffeemaschinen-Markt weist eine moderate Konzentration mit zunehmendem Wettbewerb auf, der durch technologische Fortschritte und einen Fokus auf Nachhaltigkeit angetrieben wird. Die fünf führenden Unternehmen halten einen bedeutenden Marktanteil, angeführt von Keurig Dr Pepper, das durch sein umfangreiches Pad-Ökosystem und Abonnementdienste dominiert. Nestlé Nespresso folgt dicht dahinter und profitiert von starker Markentreue im Premium-Kapselsegment, insbesondere in Unternehmensumgebungen. Diese Marktkonzentration unterstreicht die Vorteile von Skaleneffekten in Forschung und Entwicklung, Vertriebskanälen und Verbrauchsmaterial-Lieferketten. Mittlerweile treiben Wettbewerber der mittleren Ebene wie JURA Elektroapparate AG, De'Longhi Group und Bunn-O-Matic Corporation weiterhin Innovation voran und halten wettbewerbsfähige Preise aufrecht.

Strategische Konsolidierung formt die Wettbewerbspositionierung durch vertikale Integration und Portfolio-Erweiterungsinitiativen um. Die transformative KDP-JDE Peet's-Fusion schafft einen reinen Kaffee-Giganten mit komplementären geografischen Stärken und geschätzten USD 400 Millionen an Kostensynergien, der direkt Nestlés Marktführerschaft herausfordert[4]BeverageDaily, „Keurig Dr Pepper übernimmt JDE Peet's”, beveragedaily.com.. De'Longhis Akquisition von La Marzocco stärkt die Premium-Positionierung durch Nutzung der Glaubwürdigkeit im Bereich Spezialitätenkaffee und historischer Markenwerte, während das Übernahmeangebot von Lavazza für die IVS Group auf eine vertikale Integration in die Maschinenherstellung und den Vertrieb hinweist. Diese Maßnahmen deuten auf eine Branchenentwicklung hin zu integrierten Ökosystemen hin, die Geräte, Verbrauchsmaterialien und Dienstleistungen unter einheitlichen Markendächern vereinen.

Technologische Differenzierung bestimmt zunehmend den Wettbewerbsvorteil, wobei IoT-Konnektivität, KI-gesteuerte Personalisierung und Fähigkeiten zur vorausschauenden Wartung zu Standardanforderungen für Premium-Segmente werden. Unternehmen wie Cropster profitieren von der Mehrheitsbeteiligung von Verdane, um die Entwicklung von Software- und Analyseplattformen zu beschleunigen, die die globale Kaffeewertschöpfungskette bedienen. Nachhaltigkeitsnachweise treiben auch die Wettbewerbspositionierung voran, wobei Kreislaufwirtschaftsinitiativen, CO₂-neutrale Programme und energieeffiziente Designs für die Einhaltung der Unternehmensbeschaffungsvorschriften unverzichtbar werden. Die Wettbewerbslandschaft begünstigt Akteure, die Hardware-Exzellenz, Verbrauchsmaterialversorgung, digitale Dienste und Nachhaltigkeitsnachweise in umfassende Arbeitsplatz-Kaffeelösungen integrieren können.

Branchenführer im Bürokaffeemaschinen-Markt

Keurig Dr Pepper

Nestlé (Nespresso)

JURA Elektroapparate AG

De'Longhi Group

Bunn-O-Matic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Keurig Dr Pepper gab die transformative Akquisition von JDE Peet's für USD 18 Milliarden bekannt und schuf damit ein reines Kaffeeunternehmen mit jährlichen Kaffeeerlösen von rund USD 16 Milliarden und komplementären geografischen Präsenzen in Nordamerika und globalen Märkten.

- April 2025: Franke brachte die vollautomatische Kaffeemaschine A1000 mit iQFlow™-Extraktionstechnologie, FoamMaster™-Milchschaumsystem und modularer Erweiterbarkeit auf den Markt, die bis zu 300 Tassen täglich mit integrierter CleanMaster-Automatik-Reinigung unterstützt.

- Januar 2025: Die Evoca Group führte die Bohne-zu-Tasse-Maschine Cafection VIP mit Barrierefreiheitsfunktionen ein, darunter Text-zu-Sprache-Funktionalität, hochkontrastige Displays und ADA-konformes Design für sehbeeinträchtigte Nutzer.

- Dezember 2024: Sojourner Consumer Partners erwarb einen Anteil an der Hawaii Coffee Company und gründete die Holdinggesellschaft SoJoe Coffee, um weitere Akquisitionen im nordamerikanischen Segment für verpackten und trinkfertigen Kaffee zu verfolgen.

Globaler Bürokaffeemaschinen-Markt: Berichtsumfang

Eine Bürokaffeemaschine brüht Kaffee, indem heißes Wasser durch gemahlene Kaffeebohnen geleitet wird, den Geschmack extrahiert und ein konzentriertes Kaffeegetränk erzeugt. Die Marktprognose für Bürokaffeemaschinen ist nach Typ und Geografie segmentiert. Der Markt ist nach Typ in Verkaufsautomaten, Pad-/Kapsel-Kaffeemaschinen und automatische Espressomaschinen unterteilt. Der Markt ist geografisch in den asiatisch-pazifischen Raum, Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den Rest der Welt segmentiert. Die Berichte bieten Marktgrößen und -prognosen für den Bürokaffeemarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Verkaufsautomaten |

| Pad-/Kapsel-Kaffeemaschinen |

| Automatische Espressomaschinen |

| Niedrigvolumen (weniger als 50 Tassen/Tag) |

| Mittelvolumen (50–200 Tassen/Tag) |

| Hochvolumen (mehr als 200 Tassen/Tag) |

| Direktvertrieb |

| Händler / Distributoren |

| Online-Einzelhandel |

| Miet-/Leasingdienste |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Verkaufsautomaten | |

| Pad-/Kapsel-Kaffeemaschinen | ||

| Automatische Espressomaschinen | ||

| Nach Kapazität | Niedrigvolumen (weniger als 50 Tassen/Tag) | |

| Mittelvolumen (50–200 Tassen/Tag) | ||

| Hochvolumen (mehr als 200 Tassen/Tag) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler / Distributoren | ||

| Online-Einzelhandel | ||

| Miet-/Leasingdienste | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bürokaffeemaschinen-Markt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 4,99 Milliarden geschätzt und soll bis 2031 USD 6,65 Milliarden erreichen, mit einer CAGR von 5,93 %.

Welcher Maschinentyp wächst am schnellsten?

Automatische Espressosysteme werden voraussichtlich die schnellste Expansion mit einer CAGR von 7,72 % bis 2031 verzeichnen.

Warum gewinnen Miet- und Leasingmodelle an Bedeutung?

Viele Unternehmen bevorzugen Betriebsausgaben-Verträge, die Hardware, Kaffeebohnen und Service zu vorhersehbaren monatlichen Gebühren bündeln und so den Kapitalbedarf reduzieren.

Welche Region führt und welche wächst am schnellsten?

Europa hält derzeit den größten Marktanteil, während der asiatisch-pazifische Raum aufgrund der wachsenden Beschäftigung im Dienstleistungssektor die höchste Wachstumsrate aufweist.

Wie reduzieren Unternehmen Maschinenausfallzeiten?

Lieferanten integrieren IoT-Sensoren und Vorhersagealgorithmen, sodass Techniker Geräte vor einem Ausfall warten können, was die Ausfallzeiten um bis zu 30 % reduziert.

Welche Nachhaltigkeitsmerkmale beeinflussen Kaufentscheidungen?

Käufer suchen nach Energiespar-Standby-Modi, recycelbaren Komponenten und Hersteller-Rücknahmeprogrammen, um Umweltziele zu erreichen.

Seite zuletzt aktualisiert am: