Größe und Marktanteil des europäischen Haushalts-Kaffeemaschinen-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

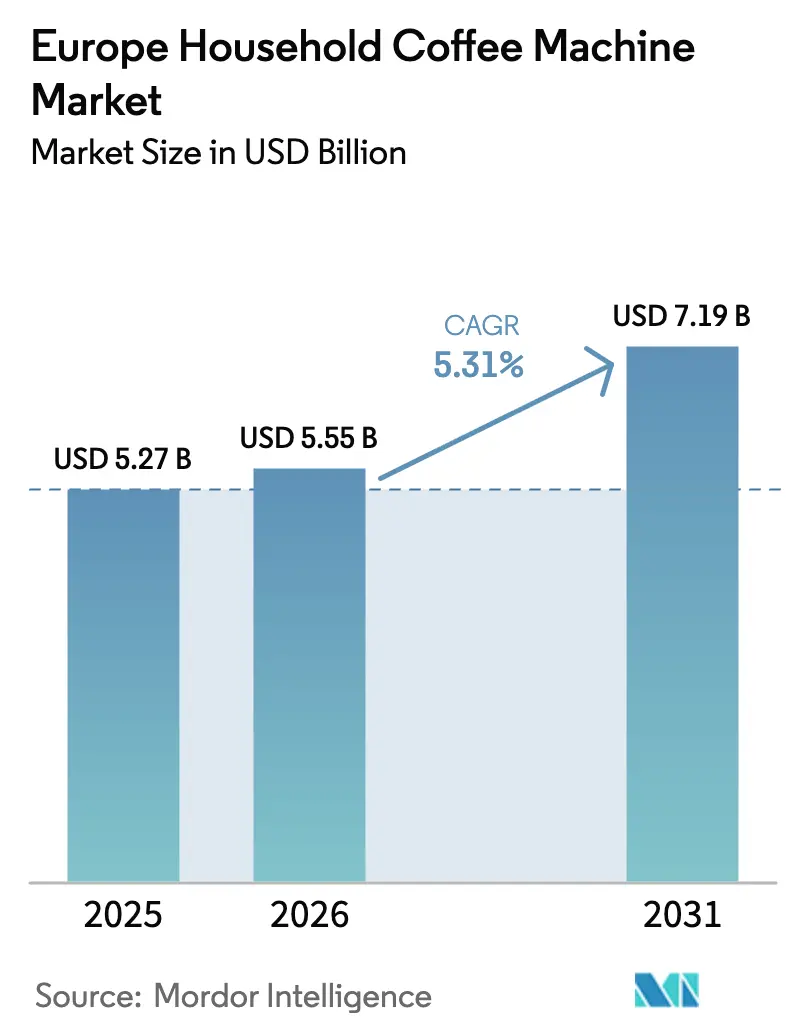

| Marktgröße im Basisjahr (2025) | 5.27 Milliarden US-Dollar |

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Haushalts-Kaffeemaschinen-Marktes von Mordor Intelligence

Die Größe des europäischen Haushalts-Kaffeemaschinen-Marktes wird voraussichtlich von USD 5,27 Milliarden im Jahr 2025 auf USD 5,55 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,31 % von 2026 bis 2031 USD 7,19 Milliarden erreichen. Die Nachfrage spiegelt einen zunehmenden Konsum von Café-Getränken zu Hause wider, da hybride Arbeitsmuster stabil bleiben und Verbraucher zu höherwertigen Geräten wechseln, die Automatisierung und gleichbleibende Qualität bieten. Regulatorische Änderungen im Rahmen der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die ab August 2026 in Kraft tritt, beschleunigen nachhaltige Designentscheidungen für Maschinen und Kapseln, was die Materialauswahl, Kennzeichnung und Rückwärtslogistik verändert[1]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung”, Amtsblatt der Europäischen Union, eur-lex.europa.eu. Es wird erwartet, dass der Markt ein anhaltendes Wachstum verzeichnen wird, unterstützt durch die steigende Nachfrage nach Komfort und Premium-Kaffeeerlebnissen. Die Generation Z entwickelt sich zu einer bedeutenden demografischen Gruppe und zeigt ausgeprägte Präferenzen für Qualität, Handwerkskunst und Personalisierung beim Kaffeekonsum. Diese Gruppe investiert zunehmend in Heimbrühgeräte, insbesondere in automatische Maschinen, die ganze Bohnen mahlen und mehrere Brühoptionen bieten können.

Wichtigste Erkenntnisse des Berichts

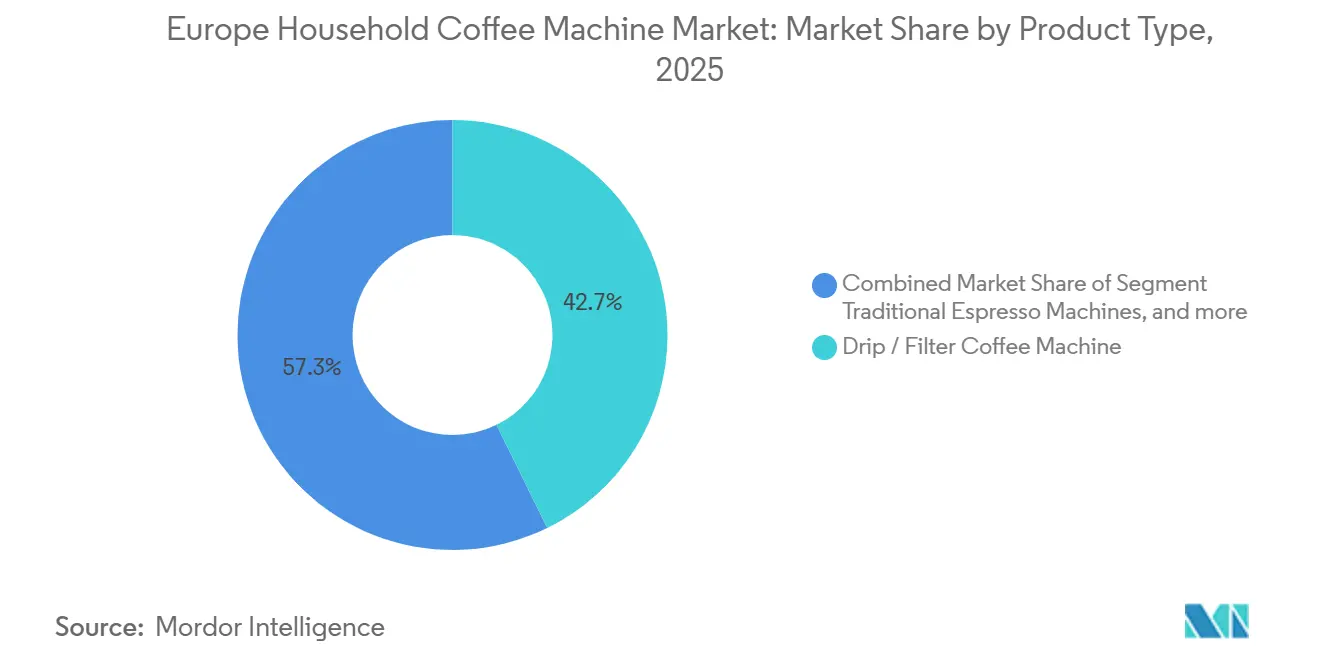

- Nach Produkttyp führten Filterkaffeemaschinen mit einem Umsatzanteil von 42,74 % im Jahr 2025 im europäischen Haushalts-Kaffeemaschinen-Markt. Kaffeevollautomaten werden bis 2031 voraussichtlich mit einem CAGR von 7,34 % wachsen.

- Nach Automatisierungsgrad hielten manuelle und halbautomatische Maschinen im Jahr 2025 einen Marktanteil von 48,35 % am europäischen Haushalts-Kaffeemaschinen-Markt. Superautomatische Systeme werden bis 2031 voraussichtlich mit einem CAGR von 7,12 % expandieren.

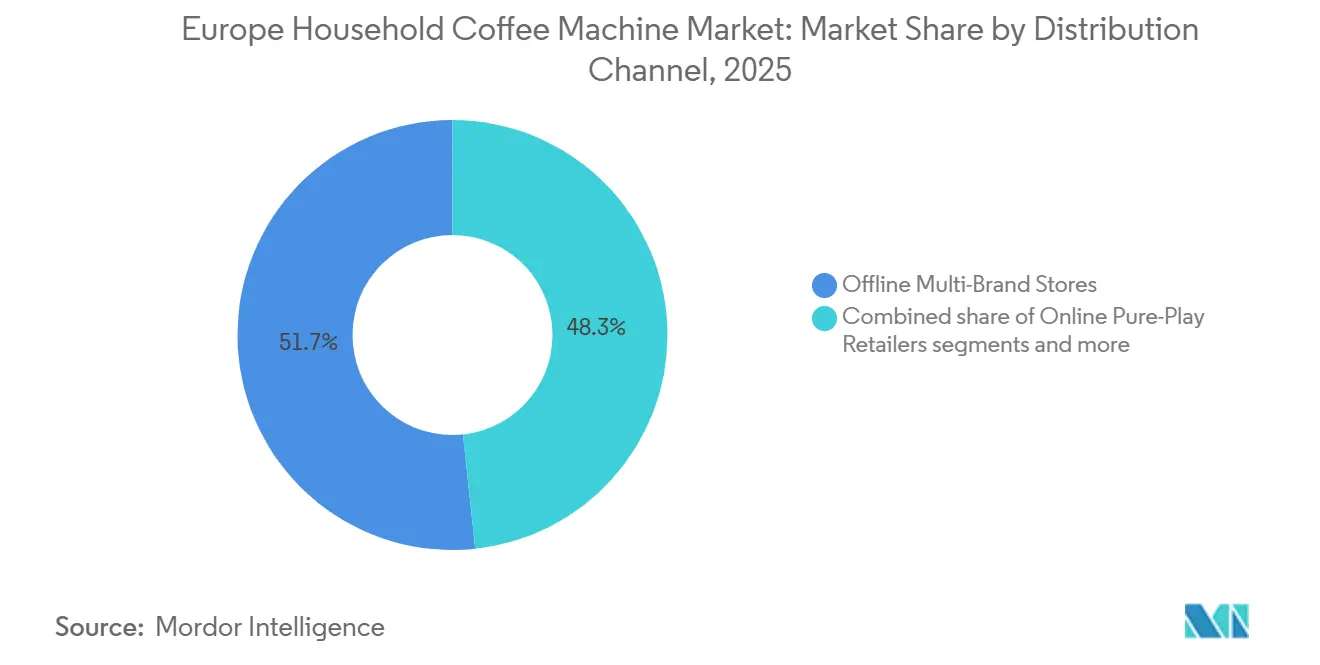

- Nach Vertriebskanal hielten stationäre Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 51,68 %. Reine Online-Händler werden bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen.

- Nach Geografie führte Deutschland mit einem Anteil von 22,01 % am europäischen Haushalts-Kaffeemaschinen-Markt im Jahr 2025. Spanien wird voraussichtlich das schnellste Wachstum mit einem CAGR von 6,68 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Haushalts-Kaffeemaschinen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Café-artiger Konsum zu Hause | +1.8% | Global, mit frühen Gewinnen in Deutschland, Frankreich und BENELUX | Kurzfristig (≤ 2 Jahre) |

| Komfortorientierte Nutzung von Kapsel-Ökosystemen (Hardware + wiederkehrende Pads) | +1.3% | Nordamerika und die Kernmärkte der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Kaffeevollautomaten | +2.1% | APAC-Kernmärkte, Übertragung auf Westeuropa | Mittelfristig (2–4 Jahre) |

| PPWR-getriebene Neugestaltung hin zu recycelbaren oder kompostierbaren Kapseln | +0.9% | Märkte der Europäischen Union-27 | Langfristig (≥ 4 Jahre) |

| Abonnement-gebundene Maschinenplatzierung und automatische Nachbestellung | +0.6% | National, mit frühen Gewinnen im Vereinigten Königreich, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten als Stütze für erhöhte Kaffeeanlässe zu Hause | +1.2% | Global, mit starker Dynamik in den wichtigsten Volkswirtschaften der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Café-artiger Konsum zu Hause

Haushalte weisen einen größeren Teil ihres Kaffeebudgets für Maschinen aus, die Café-Qualität liefern, was die Ausgaben von Einstiegs-Filterkaffeemaschinen hin zu Kaffeevollautomaten und manuellen Espressomaschinen für Enthusiasten verlagert. Hersteller berichten, dass Premium-Linien in Europa bis 2025 trotz steigendem Preisdruck an Dynamik gewannen, was darauf hindeutet, dass Verbraucher beim Aufstieg in höhere Preissegmente Extraktionsqualität und Design schätzen[2]De'Longhi Group, „H1 2025 Ergebnisse und Segmentkommentar”, De'Longhi Group, delonghigroup.com. Kapselinnovationen verbinden nun Premium-Positionierung mit ökologischen Merkmalen, da Marken zertifizierte kompostierbare und recycelte Formate auf den Markt bringen und das Sortiment erweitern, um die Auswahl zu erhalten. Premium-Einführungen beinhalten auch sichtbare Nachhaltigkeitsmerkmale wie einen hohen Anteil an recyceltem Kunststoff und plastikfreie Verpackungen, die mit steigenden Verbrauchererwartungen und erwarteten Compliance-Anforderungen übereinstimmen. Lokale Fertigung und Designkooperationen unterstützen die Preisdurchsetzung und den Markenwert, ermöglichen differenzierte Narrative und schützen die Marge. Die regulatorische Richtung ist klar: Inhalts-, Kennzeichnungs- und End-of-Life-Regeln werden bis 2030 verschärft, was Investitionen in sicherere Materialien und verifizierte Angaben stärkt.

Komfortorientierte Nutzung von Kapsel-Ökosystemen (Hardware + wiederkehrende Pads)

Kapselsysteme im europäischen Segment für Kaffeepads und -kapseln verknüpfen den Maschinenkauf mit einem wiederkehrenden Strom an Kapseln, was die Kundenbindung stärkt und eine planbare Nachfüllwirtschaft ermöglicht. Neue Vorschriften der Europäischen Union schreiben für bestimmte Kaffeeformate ab 2028 Kompostierbarkeit und bis 2030 Recyclingziele vor, was die Neugestaltung von Materialien beschleunigt und die Logistik für Rücknahme- oder Bordsteinsammlung unterstützt. Markeninitiativen umfassen den Wechsel zu recyceltem Aluminium, die Skalierung papierbasierter kompostierbarer Kapseln sowie die Erweiterung des Zugangs zu Rückgabekanälen, obwohl die Verbraucherbeteiligung an Recyclingprogrammen in vielen Märkten noch hinter dem Potenzial zurückbleibt. In Märkten wie Frankreich hat die breitere Akzeptanz von Aluminiumkapseln im regulären Haushaltsrecycling die Klarheit über Entsorgungswege für viele Verbraucher verbessert. Abonnementgebundene Maschinenplatzierungen gewinnen an Bedeutung, wobei subventionierte Hardware an Mindestmonatsverpflichtungen für Kapseln geknüpft ist, die den Lebenszeitwert erhöhen. Die Umsetzung der PPWR setzt zudem Präzedenzfälle in der Gastronomie- und Foodservice-Verpackung, die Erwartungen und Compliance-Strategien für Haushaltsformate beeinflussen.

Rasante Verbreitung von Kaffeevollautomaten

Vollautomatische Kaffeevollautomaten bieten Espresso- und Milchgetränke auf Knopfdruck, was vielbeschäftigte Haushalte anspricht, die Café-Ergebnisse mit minimalem Aufwand wünschen. Trotz aggressiver Preisgestaltung durch Wettbewerber im Jahr 2025 unterstrichen führende Marken die strategische Bedeutung vollautomatischer Linien und priorisierten weiterhin Produktentwicklung und Kanalabdeckung. Die Ausstattungsmerkmale entwickeln sich weiter und umfassen leiseres Brühen, app-gestützte Personalisierung und vereinfachte Wartung, was die Zufriedenheit verbessert und Premium-Preisbänder unterstützt. Die Smart-Home-Interoperabilität beginnt an Bedeutung zu gewinnen, da Geräte mit Heimplattformen für Planung, Sprachsteuerung und Ferndiagnose verbunden werden, was die wahrgenommenen Gesamtbetriebskosten senkt. Lebensmittelkontaktvorschriften in der Europäischen Union halten klare Migrationsgrenzen für Kunststoffe in Brüheinheiten und Behältern aufrecht, was Designteams auf konforme Materialien und verifizierte Lieferanten fokussiert. Bedenken hinsichtlich bestimmter chemischer Substanzen treiben weiterhin den Ersatz durch sicherere Alternativen bei Dichtungen, Siegeln und Beschichtungen voran, was den Ingenieursaufwand erhöht, da Unternehmen sich an der europäischen Politikrichtung ausrichten.

Hybrides Arbeiten als Stütze für erhöhte Kaffeeanlässe zu Hause

Flexibles Arbeiten hat verändert, wann und wo Europäer Kaffee brühen, was die Häufigkeit und den Wert von Kaffeeanlässen zu Hause erhöht und die Nachfrage nach hochwertigeren Geräten stabilisiert. Umfragen zeigen, dass qualitativ hochwertiger Kaffee das wahrgenommene Wohlbefinden und die Produktivität verbessern kann, was Investitionen in bessere Maschinen und Bohnen als Teil der täglichen Routine stärkt. Arbeitgeber rüsten Bürokaffeeprogramme auf, um den Erwartungen von Mitarbeitern gerecht zu werden, die das Büro mit ihrem Heimarbeitsplatz vergleichen, was die Anforderungen an Geräte auch über den Haushalt hinaus erhöht. Social-Media-Inhalte haben die Ästhetik des „Heimcafés” populär gemacht, was kompakte Designs, einfache Bedienung und Farbgebungen begünstigt, die sich in Wohnräume integrieren, anstatt traditionellem Haushaltsgerätestil zu folgen. Vernetzte Funktionen, die Rezepte, Fernsteuerung und proaktive Wartung ermöglichen, machen den Besitz angenehmer und planbarer für Verbraucher, die ihre Zeit zwischen Zuhause und Büro aufteilen. Die Beständigkeit flexibler Arbeitsregelungen bei großen europäischen Arbeitgebern deutet auf eine anhaltende Unterstützung für Premium-Heimbrühgeräte auf mittlere Sicht hin.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktsättigung und verlängerte Ersatzzyklen in reifen westeuropäischen Haushalten | -1.2% | Deutschland, Vereinigtes Königreich, BENELUX, nordische Länder – Kernmärkte mit über 75 % Durchdringung | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Energieeffizienz und Ökodesign-Vorschriften (ErP Lot 25-Revisionen, Energiekennzeichnung) | -0.6% | EU-27-Märkte; strengere Durchsetzung in Deutschland, Frankreich und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität der Verbraucher und Druck zum Wechsel in günstigere Segmente bei anhaltender Inflation und wirtschaftlicher Unsicherheit | -0.8% | Spanien, Italien, Rest Europas; zunehmende Auswirkungen im Vereinigten Königreich nach der Lebenshaltungskostenkrise | Kurzfristig (≤ 2 Jahre) |

| Unzureichende autorisierte Service- und Ersatzteilinfrastruktur für komplexe Kaffeevollautomaten in kleineren Märkten | -0.5% | Rest Europas, Spanien, Italien – begrenzte Servicenetze außerhalb der Hauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung und verlängerte Ersatzzyklen in reifen westeuropäischen Haushalten

In Deutschland, dem Vereinigten Königreich und den nordischen Märkten besitzt mittlerweile mehr als die Hälfte der Haushalte Kaffeemaschinen. Diese weit verbreitete Nutzung hat das Verbraucherverhalten von Neukäufen hin zu Ersatzkäufen verschoben. Allein Deutschland macht 22 % des regionalen Umsatzes aus, doch der Verbrauch sank 2024 stark auf 41 Millionen Einheiten, ein Rückgang von 18 % gegenüber dem Vorjahr gegenüber einem Höchststand von 57 Millionen Einheiten im Jahr 2021, was signalisiert, dass die Phase des einfachen Wachstums beendet ist. Dies deutet darauf hin, dass die Phase des rasanten Marktwachstums möglicherweise beendet ist[3]Indexbox, „Überblick über den europäischen Markt für Haushaltskaffeemaschinen 2024”, Indexbox, indexbox.io . Da der Markt der Sättigung entgegengeht, konzentrieren sich Hersteller auf die Verbesserung von Produktmerkmalen statt auf die Ausweitung von Verkaufsvolumina. Dieser Wandel hat jedoch zu engeren Gewinnmargen geführt, da technische Upgrades schnell zum Standard werden. Die Richtlinie der Europäischen Union zum Recht auf Reparatur stellt Hersteller vor Herausforderungen und bietet gleichzeitig Chancen. Sie schafft neue Einnahmequellen aus Aftersales-Dienstleistungen, erfordert aber auch erschwingliche Ersatzteile und Reparaturzugang für einen bestimmten Zeitraum. Sie verlängert die Lebensdauer von Kaffeemaschinen und erhöht die Zeit zwischen Ersatzkäufen. In wohlhabenden Regionen wie Benelux und den nordischen Ländern verzögern Haushalte Upgrades auf Premium-Produkte, solange ihre aktuellen Kaffeevollautomaten funktionsfähig bleiben. Die Strategie der geplanten Obsoleszenz, die früher den Geräteumsatz unterstützte, sieht sich nun erheblichen Hindernissen gegenüber.

Compliance-Kosten für Energieeffizienz und Ökodesign-Vorschriften (ErP Lot 25-Revisionen, Energiekennzeichnung)

Im Mai 2025 setzte die Verordnung (EU) 2023/826 Standby-Leistungsgrenzen von zunächst 0,5 Watt durch und wird bis 2027 auf 0,3 Watt im Aus-Modus verschärft. Dies stellt eine erhebliche Reduzierung gegenüber dem bisherigen Schwellenwert von 1 Watt dar. Solch strenge Maßnahmen stellen vernetzte Geräte vor Herausforderungen, insbesondere vollautomatische Maschinen, die auf konstante Stromversorgung für IoT-Funktionen und Sofortheizkessel angewiesen sind. Bemerkenswert ist, dass Kaffeemaschinen, die 5 % der fast 3 Milliarden Geräte unter diesem überarbeiteten Standby-Rahmen ausmachen, den Druck spüren. Marken befinden sich nun in einem Wettlauf gegen die Zeit, überarbeiten Heizblöcke, integrieren fortschrittliche Energiemanagementsysteme und unterziehen sich strengen Drittprüfungen, um den Markteintritt zu sichern. Die Last ist jedoch nicht gleichmäßig verteilt. Kleinere Hersteller kämpfen mit dem Gewicht von Zertifizierungszyklen und obligatorischen Dokumentationsaktualisierungen. Diese Fixkosten können die Wettbewerbsfähigkeit erheblich beeinträchtigen, insbesondere im Vergleich zu Branchenriesen wie De'Longhi und Philips. Diese größeren Hersteller haben den Vorteil, Compliance-Kosten über umfangreiche globale Portfolios zu verteilen. Erschwerend kommt hinzu, dass die Ökodesign-Verordnung für nachhaltige Produkte (Europäische Union) 2024/1781 weitere Komplexitäten eingeführt hat. Diese Verordnung schreibt die Verwendung recycelbarer Materialien vor und verlangt digitale Produktpässe zur Überwachung von Ressourcenflüssen. Solche Anforderungen erhöhen die Ausgaben zusätzlich zu bestehenden Energievorgaben und treiben den Markt zur Konsolidierung. Akteure mit internen Nachhaltigkeitsingenieurteams werden am meisten profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kaffeevollautomaten gewinnen durch Demokratisierung der Automatisierung

Filterkaffeemaschinen hielten 2025 mit 42,74 % den größten Anteil, während Kaffeevollautomaten bis 2031 voraussichtlich am schnellsten mit 7,34 % wachsen werden, was einen starken Appetit auf Espresso- und Milchrezepte auf Knopfdruck zu Hause widerspiegelt. Dieses Gleichgewicht unterstreicht, wie der europäische Haushalts-Kaffeemaschinen-Markt weiterhin von traditionellen Volumensegmenten hin zu höherwertigen Angeboten schwenkt, die gleichbleibende Qualität und Komfort bieten. Kapsel- oder Pad-Formate bleiben aufgrund ihrer Einfachheit und breiten Geschmacksportfolios wichtig, obwohl Verpackungsvorschriften die Anforderungen an Kompostierbarkeit und Recyclingfähigkeit im großen Maßstab erhöhen. Im Premium-Bereich bedienen manuelle Espressomaschinen Enthusiasten, die Kontrolle und Handwerkskunst schätzen, wobei selektive Produkteinführungen und Designkooperationen das Segment sichtbar halten, ohne Massenvolumen zu benötigen. Premium-Kapseln, die sensorische Qualität mit zertifizierter Nachhaltigkeit verbinden, stärken die Upgrade-Dynamik bei Verbrauchern, die sowohl Leistung als auch ökologische Glaubwürdigkeit wünschen.

Konnektivität wird zu einem wichtigen Differenzierungsmerkmal, wobei app-gestützte Personalisierung und Wartungshinweise Verbrauchern helfen, Maschinen kalibriert und sauber zu halten. Marken betonen auch leisen Betrieb, effiziente Milchsysteme und vereinfachte Reinigungswege, um den Aufwand zu reduzieren und den täglichen Einsatz in kompakten europäischen Küchen zu unterstützen. Die Einhaltung der Lebensmittelkontaktvorschriften der Europäischen Union treibt eine sorgfältige Polymerauswahl für Brühgruppen und Behälter voran, was Lieferanten begünstigt, die Rückverfolgbarkeit und Tests nachweisen können. Diese Produkteigenschaften stärken die Premiumisierung und erhalten gleichzeitig die installierte Basis von Filterkaffeemaschinen für preisbewusste Käufer, was eine Aufstiegsleiter von Optionen schafft, die den europäischen Haushalts-Kaffeemaschinen-Markt verbreitert.

Nach Automatisierungsgrad: Superautomatische Systeme gewinnen Marktanteile durch Arbeitseinsparungen

Manuelle und halbautomatische Maschinen hielten 2025 einen Anteil von 48,35 %, während vollautomatische superautomatische Systeme bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden. Die europäische Haushalts-Kaffeemaschinen-Branche hat sich auf diese Zweiteilung eingestellt, indem sie optimierte halbautomatische Designs anbietet, die die manuelle Kontrolle erhalten und gleichzeitig die Komplexität beim Mahlen und Temperaturmanagement reduzieren. Für vollautomatische Linien sind Getränkebibliotheken auf Knopfdruck, zuverlässige Milchaufschäumung und schnelles Aufheizen nun Mindestanforderungen für eine wettbewerbsfähige Positionierung in Mainstream-Preissegmenten. Die Smart-Home-Integration wird sich voraussichtlich weiter verbreiten, da Marken Heimplattform-Konnektivität integrieren, um Brühvorgänge zu planen und Wartungsbenachrichtigungen anzuzeigen. Diese Verbesserungen helfen, die Lücke zwischen Café-Getränken und Heimergebnissen zu schließen, und unterstützen den Premiumisierungspfad, der das Wertwachstum trägt.

Technische Prioritäten spiegeln europäische Politiksignale zu Sicherheit und Nachhaltigkeit wider, mit mehr Aufmerksamkeit für langlebige Designs, Teileverfügbarkeit und transparente Dokumentation. Lebensmittelkontaktvorschriften erfordern ein diszipliniertes Lieferantenqualitätsmanagement, was die Materialauswahl für Behälter, Schläuche und Dichtungen stabilisiert. Abonnementpakete ergänzen auch höhere Automatisierungsgrade, indem sie planbare Nachbestellung und Besitzerunterstützung über offizielle Kanäle bieten. Da Funktionen von Flaggschiff- zu Einstiegspreispunkten kaskadieren, werden kosteneffiziente Designs, die Zuverlässigkeit schützen, unerlässlich sein, um Akzeptanz und Markenvertrauen im europäischen Haushalts-Kaffeemaschinen-Markt aufrechtzuerhalten.

Nach Vertriebskanal: Reine Online-Händler überholen den stationären Handel

Stationäre Mehrmarken-Fachgeschäfte hielten 2025 mit 51,68 % den größten Anteil, unterstützt durch Ausstellung, Vorführung und sofortige Verfügbarkeit. Der europäische Haushalts-Kaffeemaschinen-Markt verlagert sich weiterhin ins Internet, da ein breiteres Sortiment, Nutzerbewertungen und Lieferkomfort bei zeitkritischen Käufern Anklang finden. Markeneigene Direktvertriebswebseiten skalieren ebenfalls, was Herstellern ermöglicht, Erstanbieterdaten zu erfassen und den gesamten Lebenszyklus der Verbraucherbeziehung von der Maschine bis zu Verbrauchsmaterialien zu verwalten. Spezialgeschäfte für Küchengeräte behalten ihre Relevanz im Premium-Bereich, wo geschultes Personal und kuratierte Sortimente helfen, Funktionen zu erklären und Preispunkte zu rechtfertigen. Diese Mischung ermöglicht es Verbrauchern, kanalübergreifend zu recherchieren, auszuprobieren und zu kaufen, während der Upgrade-Pfad gestärkt wird.

Reine Online-Händler werden bis 2031 voraussichtlich das am schnellsten wachsende Format sein, was die Art und Weise, wie Marken Aktionen, Inhalte und gebündelte Angebote planen, neu gestaltet. Einheitliche Commerce-Plattformen, die Bestände, Preise und Aktionen über digitale und physische Berührungspunkte hinweg abstimmen, werden zu einer kritischen Infrastruktur für große Gerätportfolios. Verpackungs- und Kennzeichnungsvorschriften der Europäischen Union fügen digitale Offenlegungsanforderungen hinzu, was skalierte Akteure begünstigt, die EPR-Registrierung und Rückverfolgbarkeit über Märkte hinweg verwalten können. Dieses Umfeld unterstützt einen gesunden Wettbewerb über Formate hinweg und gibt Verbrauchern mehr Kontrolle über Entdeckung und Besitz im europäischen Haushalts-Kaffeemaschinen-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland führte 2025 mit einem Anteil von 22,01 %, unterstützt durch eine hohe Durchdringung von Premium-Geräten und eine starke Kultur des Kaffeeerlebnisses zu Hause. Eine große Basis an Spezialröstern hält das Verbraucherinteresse an höherwertigen Bohnen aufrecht, die gut zu manuellen und automatischen Maschinen passen. Führende Hersteller berichteten 2025 von einer stabilen Nachfrage in Deutschland sowohl nach Kapselmodellen als auch nach manuellen Kaffeevollautomaten, auch als der Preiswettbewerb zunahm. Breitere europäische Gerätportfolios sahen sich einer Margenverengung ausgesetzt, die mit Wettbewerbsdynamiken und Kosteninflation zusammenhängt, was die Notwendigkeit von Produktdifferenzierung und disziplinierter Ausführung unterstreicht. Hartwasserbedingungen in mehreren deutschen Regionen machen Entkalkung und Wasseraufbereitung weiterhin zu einem Teil des Besitzerlebnisses, was Zubehörkäufe und Wartungslösungen unterstützt. Diese Merkmale verankern Deutschlands Rolle als großer, anspruchsvoller Markt im europäischen Haushalts-Kaffeemaschinen-Markt.

Frankreich zeigt ausgeprägte Kanal- und Markendynamiken, die eine tiefe Vertrautheit mit sowohl Aluminium- als auch kompostierbaren Kapselsystemen widerspiegeln, da die Recyclingabdeckung für Aluminium im Haushaltsbereich ausgeweitet wurde. Premium-Designs, die Präzisionstechnik und Erbschaftsthemen verbinden, unterstützen die Wertschöpfung, während lokale Fertigung zu einer vertrauenswürdigen Positionierung beiträgt. Die lebhafte Markenkafeeszene des Vereinigten Königreichs beeinflusst weiterhin Trends zur Heimnachahmung, wobei Verbraucher Geräte übernehmen, die Spezialgetränke auf Abruf liefern können. Abonnement-gebundene Maschinenplatzierung ist in Frankreich und dem Vereinigten Königreich sichtbarer und verbessert Loyalitätskennzahlen, da Marken Hardware-Käufer in Wiederholungskäufer von Kapseln und Bohnen umwandeln. Zusammen stärken Frankreich und das Vereinigte Königreich Premium- und Komfortnarrative, die mittel- bis hochpreisigen Segmenten im europäischen Haushalts-Kaffeemaschinen-Markt zugutekommen.

Spanien wird bis 2031 voraussichtlich mit einem CAGR von 6,68 % wachsen, angetrieben durch steigende verfügbare Einkommen, die Erholung des Gastgewerbes und eine kulturelle Neigung, Café-Erlebnisse zu Hause zu genießen. Italiens Espresso-Erbe bleibt ein Anker für manuelle und halbautomatische Segmente, auch wenn Kapsel- und vollautomatische Linien sich an PPWR-getriebene Material- und Kennzeichnungsänderungen anpassen. BENELUX-Märkte betonen Kreislaufwirtschaft und kollektives Handeln beim Recycling, wobei Marken zusammenarbeiten, um Sammlung und Verarbeitung von Kapseln auszuweiten. Nordische Märkte bevorzugen tendenziell Designs mit klaren Nachhaltigkeitsmerkmalen und energiebewusstem Brühen, was zu Fortschritten bei Spezialfiltergeräten passt, die von führenden italienischen Herstellern hervorgehoben werden, die in nordische Partner investieren[4]Simonelli Group, „Investition in 3TEMP und nordische Strategie”, Simonelli Group, nuovasimonelli.it. Osteuropäische Märkte schätzen Erschwinglichkeit und Zuverlässigkeit, wo Filter- und Kapselgeräte Dynamik behalten, wobei Hersteller lokalisierte Sortimente nutzen, um Währungs- und Preissensibilität zu managen. Durchsetzungsintensität und Zeitpläne können auf nationaler Ebene variieren, doch EU-weite Regeln harmonisieren Mindesterwartungen, was eine konsistente Produktplanung im gesamten europäischen Haushalts-Kaffeemaschinen-Markt unterstützt.

Wettbewerbslandschaft

Der europäische Haushalts-Kaffeemaschinen-Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure zusammen auf etwas mehr als die Hälfte des kombinierten Anteils geschätzt werden, und führende Unternehmen Premium-Positionierung mit defensiver Preisgestaltung in wettbewerbsintensiven Kategorien ausbalancieren. Ein Eckpfeiler war die Übernahme einer Mehrheitsbeteiligung an La Marzocco durch einen führenden Haushaltshersteller, was die Abdeckung über Prosumer- und Ultra-Premium-Segmente hinweg erweitert und bestehende gewerbliche Kaffeeanlagen ergänzt. Managementkommentare im Jahr 2025 machten deutlich, dass aggressive Wettbewerberpreise die vollautomatischen Volumina belasteten, auch wenn Mix und Skalierung halfen, die Ergebnisse zu schützen. Diese Dynamik bestätigt, dass Skalierung, Kanalbreite und Portfolioumfang zentral für die Verteidigung von Marktanteilen sind, während installierte Basen im europäischen Haushalts-Kaffeemaschinen-Markt aufgerüstet werden.

Breitere Mehrmarkengruppen veranschaulichten die Ergebnisempfindlichkeit von Kleingeräten gegenüber Wechselkursen, Zöllen und Verbrauchertiming, mit einem berichteten Rückgang der Betriebsergebnisse aus der Aktivität im Jahr 2025 und einem Plan, der sich auf Beschaffungs- und Industrieeffizienzen bis 2027 konzentriert. Innovationsgetriebene Differenzierungsmerkmale umfassen Geräuschreduzierung, vereinfachte Reinigung und hohen Recyclinganteil, was Marken hilft, Preispunkte trotz Aktionen in Schlüsselwochen zu halten. Smart-Home-Anker entstehen ebenfalls, wobei Matter-fähige Konnektivität und interoperable Plattformen Kaffeemaschinen in breiteren vernetzten Küchen positionieren. Diese Strategien adressieren den Verbraucherbedarf nach Zuverlässigkeit, Komfort und geringerer Besitzreibung, während die Ausrichtung auf europäische Politikrahmen zu Materialien und Kennzeichnung aufrechterhalten wird.

Chancen in weißen Flecken umfassen Kapselrüstsätze, die den Nachhaltigkeitsanforderungen der Europäischen Union entsprechen, mittelpreisige vernetzte Kaffeevollautomaten, die mit Spezialröstern kuratiert werden, und Garantieverlängerungsangebote, die Serviceexzellenz monetarisieren. Berichte aus großen Gerätportfolios haben auch auf zunehmenden Wettbewerb durch asiatische Marktteilnehmer und online-native Händler hingewiesen, die preissensible Nachfrage abschöpfen, was die Notwendigkeit digitaler Erstvertriebsfähigkeiten verstärkt. Führende Premium-Vollautomatenmarken treiben weiterhin Sensoren und Rezeptintelligenz voran, während Kapselführer papierbasierte kompostierbare Optionen mit Drittanbieter-Zertifizierungen skalieren. Professionelle Kaffee-Cloud-Plattformen großer Gruppen bieten einen Technologiepfad, der Verbraucherangebote informieren kann, insbesondere bei Telemetrie und vorbeugender Pflege, was Differenzierung und Bindung im europäischen Haushalts-Kaffeemaschinen-Markt stärkt.

Marktführer der europäischen Haushalts-Kaffeemaschinen-Branche

De'Longhi Group

Philips Domestic Appliances (Versuni; incl. Saeco, Gaggia)

Groupe SEB (Krups; Rowenta)

BSH Hausgeräte (Bosch; Siemens)

Nestlé Nespresso

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Keurig Dr. Pepper startete ein vollständiges Barangebot von EUR 31,85 je Aktie für JDE Peet's mit Plänen, die kombinierten Kaffeeaktivitäten nach Abschluss im zweiten Quartal 2026 in ein neues globales reines Kaffeeunternehmen auszugliedern.

- September 2025: Ardian und Hameur Group traten in exklusive Gespräche ein, um Magimix an Lavafields Group zu verkaufen, und richteten ihre Strategie auf professionelle Geräte bei Robot-Coupe aus.

- August 2025: Keurig Dr. Pepper und JDE Peet's gaben eine endgültige Vereinbarung bekannt, wonach KDP JDE Peet's in einer vollständigen Bartransaktion übernimmt, gefolgt von einer steuerfreien Ausgliederung zur Schaffung zweier unabhängiger, in den Vereinigten Staaten börsennotierter Unternehmen, mit einem erwarteten Abschluss im ersten Halbjahr 2026.

Berichtsumfang des europäischen Haushalts-Kaffeemaschinen-Marktes

Dieser Bericht zielt darauf ab, Chancen im Kaffeemaschinen-Markt in europäischen Haushalten zu identifizieren, bei einem kontinuierlichen Anstieg des Kaffeekonsums und der Kaffeeproduktion weltweit. Seit 2012 hat der Kaffeepreis kontinuierliche Schwankungen erfahren, mit denen die Nutzung der Kaffeemaschine bis zu einem gewissen Grad korreliert ist, und beide beeinflussen sich gegenseitig. Verschiedene Arten von Kaffeemaschinen, die in Verbrauchergeschäften erhältlich sind, spielen eine wichtige Rolle bei der Bereitstellung von Verbrauchermaschinen mit unterschiedlichen Technologien und Verwendungszwecken. Geografisch gesehen haben Produktion und Konsum einen wesentlichen Einfluss auf das Verbraucherverhalten.

Der europäische Haushalts-Kaffeemaschinen-Markt ist nach Produkttyp, Automatisierungsgrad, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Filterkaffeemaschinen, Kapsel-/Pad-Kaffeemaschinen, traditionelle Espressomaschinen, Kaffeevollautomaten sowie Pour-Over- und manuelle Spezialmaschinen unterteilt. Nach Automatisierungsgrad ist der Markt in manuelle und halbautomatische Maschinen sowie vollautomatische Maschinen segmentiert. Nach Vertriebskanal umfasst der Markt Mehrmarken-Elektro- und Haushaltsgerätefachgeschäfte, Spezialgeschäfte für Kaffee und Küchengeräte, reine Online-Händler, Direktvertriebswebshops sowie Verbrauchermärkte und Hypermärkte. Geografisch deckt die Marktanalyse das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX (Belgien, Niederlande, Luxemburg), NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) und den Rest Europas ab. Der Bericht liefert Marktgröße und Prognosen für den europäischen Haushalts-Kaffeemaschinen-Markt in Wert (USD) für alle oben genannten Segmente.

| Filterkaffeemaschinen |

| Kapsel-/Pad-Kaffeemaschinen |

| Traditionelle Espressomaschinen |

| Kaffeevollautomaten |

| Pour-Over- und manuelle Spezialmaschinen |

| Manuelle und halbautomatische Maschinen |

| Vollautomatische Maschinen |

| Mehrmarken-Elektro- und Haushaltsgerätefachgeschäfte |

| Spezialgeschäfte für Kaffee und Küchengeräte |

| Reine Online-Händler |

| Direktvertriebswebshops |

| Verbrauchermärkte und Hypermärkte |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Produkttyp | Filterkaffeemaschinen |

| Kapsel-/Pad-Kaffeemaschinen | |

| Traditionelle Espressomaschinen | |

| Kaffeevollautomaten | |

| Pour-Over- und manuelle Spezialmaschinen | |

| Nach Automatisierungsgrad | Manuelle und halbautomatische Maschinen |

| Vollautomatische Maschinen | |

| Nach Vertriebskanal | Mehrmarken-Elektro- und Haushaltsgerätefachgeschäfte |

| Spezialgeschäfte für Kaffee und Küchengeräte | |

| Reine Online-Händler | |

| Direktvertriebswebshops | |

| Verbrauchermärkte und Hypermärkte | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des europäischen Haushalts-Kaffeemaschinen-Marktes bis 2031?

Der europäische Haushalts-Kaffeemaschinen-Markt wird bis 2031 voraussichtlich USD 7,19 Milliarden bei einem CAGR von 5,31 % von 2026 bis 2031 erreichen, unterstützt durch Premiumisierung, Automatisierung und nachhaltigkeitsgetriebene Neugestaltungen.

Welche Produktkategorien führen, und welche wachsen in Europa am schnellsten?

Filterkaffeemaschinen führten 2025 mit einem Anteil von 42,74 %, während Kaffeevollautomaten voraussichtlich am schnellsten mit 7,34 % bis 2031 wachsen werden, was die Nachfrage nach Café-Qualitätsergebnissen auf Knopfdruck zu Hause widerspiegelt.

Wie gestaltet die Regulierung Haushalts-Kaffeemaschinen und Kapseln in Europa?

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union setzt Meilensteine für Kompostierbarkeit im Jahr 2028 und Recyclingfähigkeit bis 2030, was Materialien, Kennzeichnung und Rückwärtslogistik für Maschinen und Kapseln beeinflusst.

Welche Kanäle gewinnen für Kaffeemaschinen in Europa an Dynamik?

Reine Online-Händler werden bis 2031 voraussichtlich stationäre Formate überholen, während Mehrmarken-Fachgeschäfte weiterhin den größten Anteil im Jahr 2025 halten und als wichtige Vorführ- und Entdeckungsorte dienen.

Welche Länder sind zentral für die Nachfrage, und wo ist das Wachstum am stärksten?

Deutschland hielt 2025 mit 22,01 % den größten Anteil, was eine reife und premiumorientierte Basis widerspiegelt, während Spanien voraussichtlich am schnellsten mit einem CAGR von 6,68 % bis 2031 wächst.

Was treibt den Wechsel zu vollautomatischen Maschinen an?

Verbraucher schätzen Komfort auf Knopfdruck, Rezeptvielfalt und app-gestützte Personalisierung, und Marken reagieren mit leisererem Brühen, vereinfachter Reinigung und Smart-Home-Interoperabilität, um die Akzeptanz zu stärken.

Seite zuletzt aktualisiert am: