Größe und Marktanteil des australischen Küchengerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

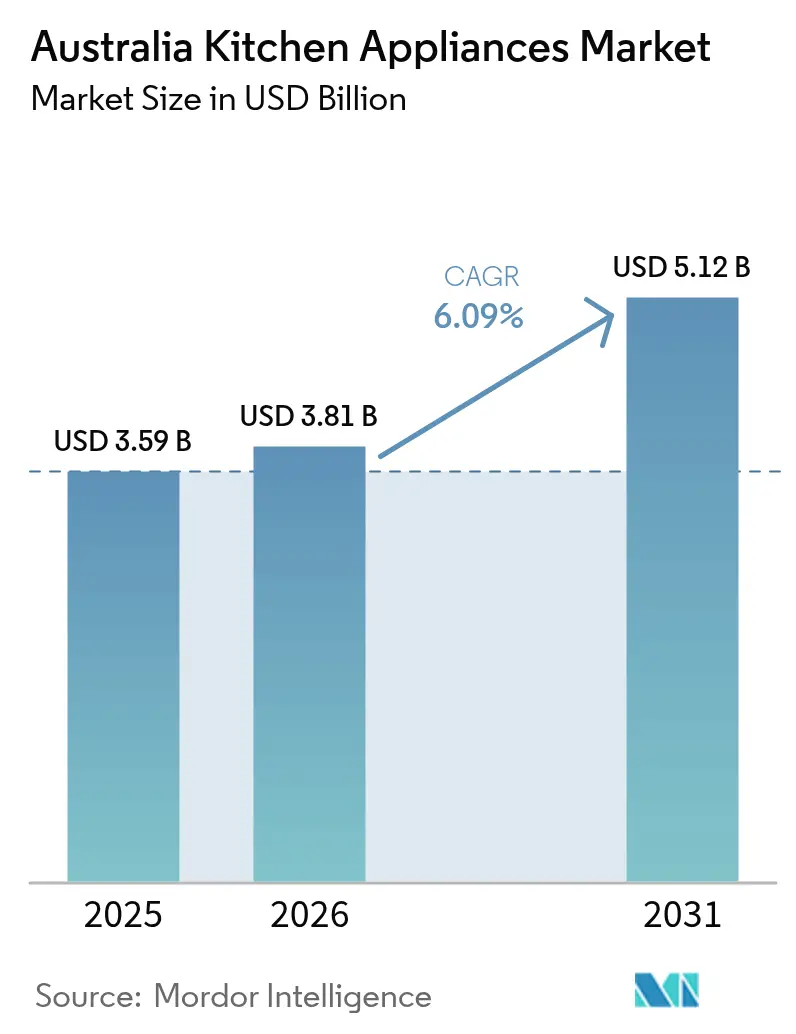

| Marktgröße im Basisjahr (2025) | 3.59 Milliarden US-Dollar |

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Küchengerätemarkts von Mordor Intelligence

Die Größe des australischen Küchengerätemarkts wird voraussichtlich von 3,59 Milliarden USD im Jahr 2025 auf 3,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,09 % über den Zeitraum 2026–2031 einen Wert von 5,12 Milliarden USD erreichen. Das Wachstumsmomentum resultiert aus Elektrifizierungsvorschriften, renovierungsbedingten Ersatzzyklen und der weiteren Verbreitung von Smart-Home-Ökosystemen, die Premium-Geräteaufrüstungen begünstigen. Staatliche Rückerstattungsprogramme schaffen eine unmittelbare Preisgleichstellung zwischen Standard- und energieeffizienten Modellen, während Kauf-Jetzt-Zahle-Später-Dienste (BNPL) die Kaufbeträge erhöhen und die Reibung bei großen Online-Käufen reduzieren. Logistikengpässe und höhere Compliance-Kosten im Rahmen des australischen Kreislaufwirtschaftsrahmens belasten die Margen, veranlassen Marken jedoch zur lokalen Montage und zu Recycling-orientierten Designprogrammen, die bei nachhaltigkeitsorientierten Verbrauchern Anklang finden. Hersteller, die in der Lage sind, KI, Energiemanagement und Konnektivität nach offenen Standards zu integrieren, erzielen überproportionale Wertschöpfung, da Privathaushalte und Gastronomiebetriebe ihre Küchen für die Herausforderungen der Lebenshaltungskosten und der Klimaresilienz zukunftssicher gestalten.

Wichtigste Erkenntnisse des Berichts

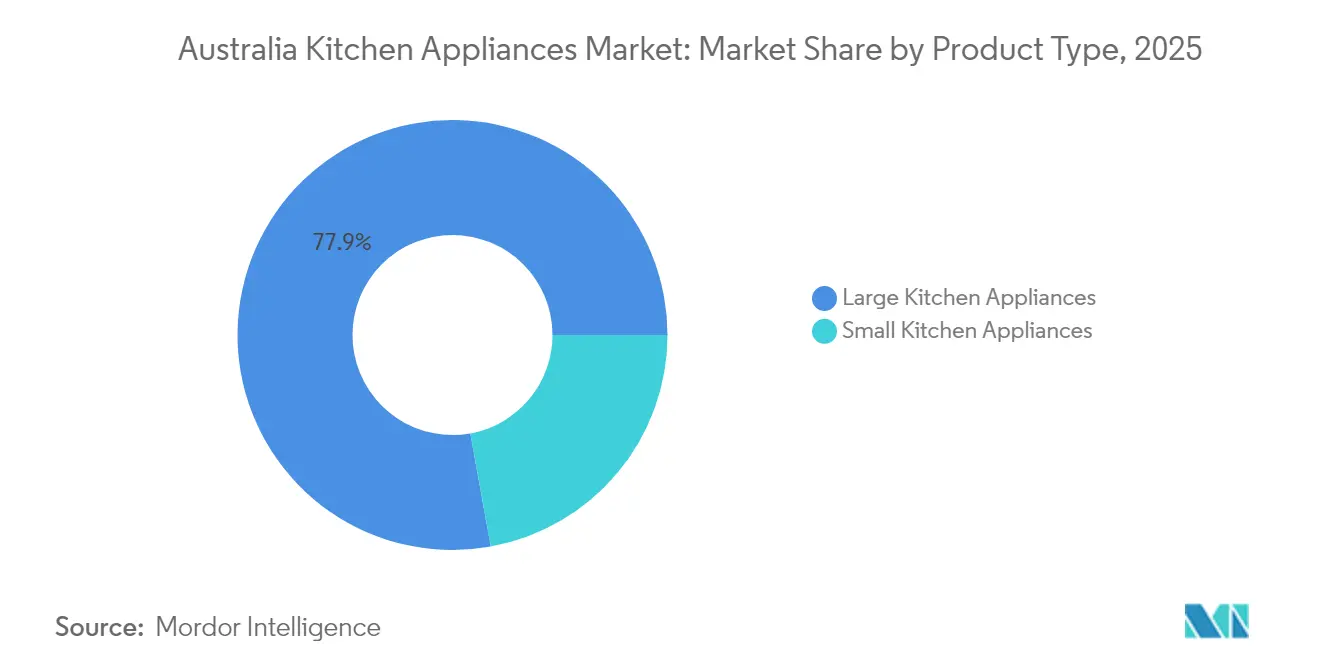

- Nach Produkttyp führten große Küchengeräte im Jahr 2025 mit einem Umsatzanteil von 77,85 %; kleine Geräte werden voraussichtlich bis 2031 mit einem CAGR von 6,61 % wachsen.

- Nach Endnutzer hielt das Privathaushaltssegment im Jahr 2025 einen Marktanteil von 72,75 % am australischen Küchengerätemarkt, während das Gewerbesegment bis 2031 mit einem CAGR von 5,28 % wächst.

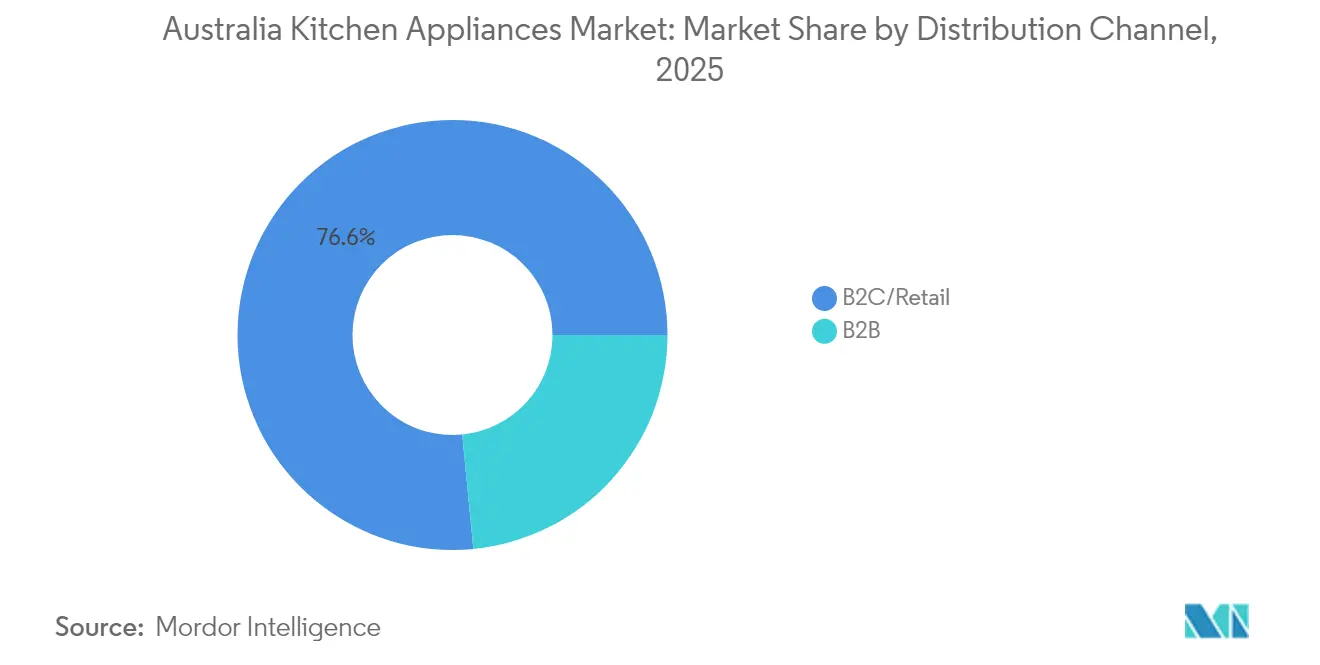

- Nach Vertriebskanal kontrollierte B2C/Einzelhandel im Jahr 2025 einen Umsatzanteil von 76,55 %, und der Online-Teilkanal wird voraussichtlich während 2026–2031 einen CAGR von 7,42 % verzeichnen.

- Nach Geografie entfiel auf New South Wales im Jahr 2025 ein Anteil von 31,05 % am Umsatz; Queensland wird voraussichtlich am schnellsten mit einem CAGR von 6,88 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Küchengerätemarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungsrahmen |

|---|---|---|---|

| Rückerstattungen für energieeffiziente Geräte & Mindest-Sterne-Upgrades | +1.2% | National, mit stärkster Akzeptanz in Victoria, Queensland, South Australia | Kurzfristig (≤ 2 Jahre) |

| Rasanter Renovierungsboom nach der Pandemie im Bereich freistehender Wohnhäuser | +1.8% | National, konzentriert in den Küstengebieten von NSW und den innerstädtischen Gebieten Victorias | Mittelfristig (2–4 Jahre) |

| Premiumisierung der Hinterhausküchenanlagen im Gastronomiesektor | +0.7% | National, mit Premium-Wachstum in den Innenstadtbereichen von Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Anstieg der BNPL-Akzeptanz, der die Kaufbeträge für teure Weißwaren erhöht | +1.1% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsanreize zum Ersetzen von Gas-Kochfeldern in Neubauten | +0.9% | Victoria, mit Ausstrahlungseffekten auf ACT und Tasmanien | Langfristig (≥ 4 Jahre) |

| Edge-KI-Lebensmittelerkennungsmodule zur Ermöglichung automatisierten Kochens | +0.5% | National, frühe Einführung in einkommensstarken Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückerstattungen für energieeffiziente Geräte fördern die Einführung im Premiumsegment

Staatliche Förderprogramme wie Queenslands Climate Smart Energy Savers und Victorias Energy Upgrades senken die Anschaffungskosten und ermutigen Haushalte, Modelle mit höherer Sternebewertung zu wählen, die dauerhaft Energie einsparen[1]Quelle: Regierung Queensland, "Climate Smart Energy Savers Scheme Update 2025," qld.gov.au. Mindestleistungsanforderungen gemäß dem Treibhausgas- und Energiemindeststandards-Gesetz (Greenhouse and Energy Minimum Standards Act) filtern ineffiziente Produkte heraus und drängen Marken zu intelligenten Induktionskochfeldern, Inverter-Kühlschränken und vernetzten Geschirrspülern, die für Rückerstattungen qualifizieren[2]Quelle: Victorian Energy Upgrades, "Household Rebate Schedule 2025," energysaver.vic.gov.au. Einzelhändler berichten von steigenden Anschlussraten bei WLAN-fähigen Modellen, da vernetzte Dashboards Verbrauchern helfen, den Verbrauch zu überwachen und Rückerstattungsanträge zu validieren. Hersteller mit eigener Forschung & Entwicklung und lokalen Compliance-Teams verschaffen sich einen Vorsprung bei der Zertifizierung neuer Lagerhaltungseinheiten und sichern sich einen überproportionalen Anteil am australischen Küchengerätemarkt. Die schnelle Rückerstattungsnutzung verkürzt die Amortisationszeiten für viele hocheffiziente Produkte auf weniger als zwei Jahre und verstärkt das Schwungrad der Premiumisierung.

Post-Pandemie-Renovierungsboom hält Ersatzzyklen für Geräte aufrecht

Die Renovierungsausgaben stiegen 2023–24 auf 40 % des Werts der Wohnbautätigkeit, wodurch Kapital von Neubauten auf Küchenaufwertungsprojekte verlagert wurde, die in der Regel eine vollständige Neuausstattung mit Geräten umfassen. Hausbesitzer nutzen verlängerte Heimarbeitsphasen und Eigenkapitalgewinne zur Finanzierung hochwertiger Kochfelder, Backöfen und Kühlschränke mit französischen Türen. Victorias Eins-zu-eins-Ersatzquote von 12,6 % der Neubauausgaben unterstreicht, wie der ältere Wohnungsbestand den strukturellen Bedarf an elektrifizierten Geräten antreibt, die mit induktionsgeeigneten Einbauten kompatibel sind. Renovierungsprojekte bündeln häufig Bodenbeläge, Arbeitsflächen und Geräte, was die durchschnittlichen Transaktionswerte bei Spezialeinzelhändlern erhöht. Der Anstieg bei der Renovierung freistehender Häuser unterstützt auch das Wachstum von Installations- und Abholservices und festigt dauerhafte Beziehungen zwischen Marken, Handwerksunternehmen und Endverbrauchern.

Premiumisierung in der Gastronomie hebt den Standard gewerblicher Küchenanlagen

Restaurants streben danach, die Arbeitskosten bis 2026 durch Robotik, KI-gestützte Planung und sensorgesteuerte Kombidämpfer, die Rezepte automatisch kalibrieren, um bis zu 25 % zu senken. Die Verbraucherpräferenz für lokal bezogene Speisekarten (78 %) treibt die Nachfrage nach präzisen Lager- und Zubereitungsgeräten, die Herkunft bewahren und Verderb reduzieren. Experimente mit pflanzlichen Lebensmitteln, die bis 2030 nahezu 9 Milliarden USD erreichen, erfordern Multimode-Kochgeräte, die alternative Proteine verarbeiten können. QR-Code-Bestellungen, die von zwei Dritteln der Gastronomie-Gelegenheitsbetriebe eingeführt wurden, drängen Küchen dazu, softwaredefinierte Geräte für die Echtzeit-Bestandssynchronisation zu integrieren. Ziele zur Reduzierung von Lebensmittelabfällen beeinflussen die Kaufentscheidungen in Richtung Vakuumierer und Schockkühler, die die Haltbarkeit verlängern. Lieferanten, die modulare, energieeffiziente und IoT-fähige Geräte anbieten, sichern sich Premium-Verträge und langfristige Wartungseinnahmen in den wichtigsten Innenstadtbereichen.

BNPL-Integration verändert das Kaufverhalten bei Großgeräten

BNPL machte 2024 40 % der Verbraucherzahlungen nach Wert aus und wandelte aufgeschobene Zahlungen in eine gängige Finanzierungsmethode für Kühlschränke, Herde und Geschirrspüler ab 1.000 USD um. Regeln ohne Aufschläge bedeuten, dass Einzelhändler Gebühren übernehmen, aber durch höhere Warenkorbgrößen und niedrigere Abbruchquoten Wert zurückgewinnen. Der Online-Geräteumsatz erreichte im März 2025 4,52 Milliarden USD – 11,6 % des gesamten Einzelhandels –, was den direkten Zusammenhang zwischen BNPL und E-Commerce-Gewinnen verdeutlicht[3]Quelle: Australisches Statistikamt, "Online-Einzelhandelsumsätze März 2025," abs.gov.au. Mit der Reifung der PayTo-Infrastruktur erwarten Händler niedrigere Transaktionskosten, die die Attraktivität von BNPL weiter steigern. Marken führen exklusive Web-Aktionen mit sechs- oder zwölfmonatigen zinsfreien Plänen durch und lenken preissensible Haushalte in die mittleren und Premium-Segmente des australischen Küchengerätemarkts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungsrahmen |

|---|---|---|---|

| Hypothekenstress, der das diskretionäre Haushaltsbudget einschränkt | -1.4% | National, mit akutem Druck in Gebieten mit hohen Hypotheken in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Logistikengpässe im Hafen Botany/Hafen Melbourne | -0.8% | National, mit direkten Auswirkungen auf die Vertriebsnetze in NSW und Victoria | Mittelfristig (2–4 Jahre) |

| Fragmentierte Smart-Home-Standards, die vernetzte Upgrades verzögern | -0.6% | National, mit höheren Auswirkungen in technisch versierten städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Kosten der E-Müll-Regulierung für die Produktverantwortung der OEMs | -0.4% | National, wobei Compliance-Kosten alle Hersteller betreffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hypothekenstress hemmt die Einführung von Premiumgeräten

Das real verfügbare Einkommen ist seit Anfang 2022 um 5,5 % gesunken, was viele Kreditnehmer dazu zwingt, Barmittel für Hypothekenzahlungen statt für nicht wesentliche Küchenaufrüstungen bereitzustellen. Kreditkartensalden steigen, während Sparpuffer schrumpfen, was Familien mit mittlerem Einkommen dazu veranlasst, auf günstigere Modelle umzusteigen oder Ersatzkäufe aufzuschieben. Einzelhändler passen sich an, indem sie Einstiegsmodelle anbieten und BNPL-Angebote mit verlängerten Garantien kombinieren, um das Volumen zu erhalten. Hocheinkommenssegmente bleiben widerstandsfähig, aber die Abhängigkeit von wohlhabenden Käuferschichten erhöht den Wettbewerbsdruck unter Premium-Marken. Gewerbliche Käufer zeigen ebenfalls Zurückhaltung, da sich die Besucherfrequenz in der Gastronomie langsamer als erwartet normalisiert, was die Kapitalbudgets für Hinterhaustechnologien verringert.

Lieferkettenengpässe erhöhen die Betriebskosten

Arbeitskampfmaßnahmen in großen Häfen störten 2024 etwa 20 % der geplanten Geräteeinfuhren, was zu Containerstandzeiten von mehr als neun Tagen und Spotrate-Zuschlägen von nahezu 20 % führte[4]Quelle: APPLiA, "Positionspapier zum europäischen Wettbewerbsfähigkeitsfonds," applia-home.org. Harvey Norman und andere Einzelhändler meldeten Lagerengpässe bei Kühlschränken und Geschirrspülern, was zu Notfall-Luftfrachten zu dreifachen Kosten pro Einheit führte. Marken erhöhten den Sicherheitsbestand und bezogen alternative regionale Lager, was den Betriebskapitalbedarf erhöhte. Rückfallrisiken im Seeverkehr bleiben bestehen, da Schiffsumleitungen im Zusammenhang mit den Huthis und Dürrebeschränkungen im Panamakanal mit inländischen Arbeitskonflikten zusammentreffen. Höhere Einstandskosten können auf die Regalpreise abgewälzt werden und könnten die Mengen im australischen Küchengerätemarkt während der wichtigsten Aktionszeiträume dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrifizierung erhöht die Ausgaben für Großgeräte

Große Küchengeräte trugen 2025 77,85 % zum Umsatz bei und unterstreichen ihre Vorrangstellung bei der Erfüllung von Victorias Anforderung nach vollständig elektrischen Neubauten und rebate-getriebenen Ersatzzyklen. Kühlschränke und Gefriergeräte belegen den ersten Platz dank aktualiserter Energieetiketten, die Inverter-Kompressoren und adaptive Abtaufunktionen fördern. Induktionskochfelder verzeichnen ein zweistelliges Stückzahlenwachstum, da Haushalte Gasleitungen entfernen und jährliche Einsparungen von 350–400 USD bei Anschlussgebühren erzielen. Intelligente Backöfen bieten Dampfunterstützung und Kameraführung, erhöhen die durchschnittlichen Verkaufspreise und entsprechen den Lastmanagementprogrammen. Geschirrspüler profitieren von Wasserratingschwellen, und Dunstabzugshauben gewinnen an Bedeutung, indem sie die Belüftung in vollständig elektrischen, hermetisch abgedichteten Neubauten optimieren.

Kleine Küchengeräte, die nur einen Anteil von 22,15 % halten, werden voraussichtlich mit einem CAGR von 6,61 % wachsen, da städtische Verbraucher Heißluftfritteusen, Kaffeemaschinen in Barista-Qualität und multifunktionale Küchenmaschinen bevorzugen. Tischbacköfen entsprechen dem Trend zum kompakten Wohnen und ergänzen größere Herde in hochwertigen Haushalten. KI-fähige Mixer und Entsafter orientieren sich an pflanzenbasierter Ernährung, während vernetzte Wasserkocher mit Energietarif-Apps synchronisiert werden, um den Kochvorgang in Schwachlastzeiten zu timen. Geringe Preiselastizität und Umsatzspitzen in der Geschenkesaison unterstützen einen konstanten Abverkauf von Toastern und Reiskochern und runden Warenkorbgröße und -häufigkeit für Einzelhändler ab.

Nach Endnutzer: Private Ausgaben dominieren, gewerblicher Aufschwung beschleunigt sich

Private Käufer machten 2025 72,75 % des australischen Küchengerätemarkts aus, angetrieben durch renovierungsintensive Vorortgebiete und rebate-verknüpfte Elektrifizierung. BNPL beseitigt Hindernisse für Haushalte der mittleren Einkommensschicht, die Premium-Kühlschränke mit französischen Türen oder Doppelschublade-Geschirrspüler anstreben, während Treueprogramme Wiederkäufe von kleinen Geräten fördern. Konnektivitätsfunktionen sind wichtig, da Familien zentrale Dashboards zur Überwachung von Energiebudgets und Lebensmittelvorräten suchen. Älterer Wohnungsbestand garantiert eine stetige Pipeline an Ersatzkäufen und federt den Umsatz gegen die Volatilität der Neubautätigkeit ab.

Gewerbliche Küchen werden, obwohl sie im absoluten Wert kleiner sind, bis 2031 einen CAGR von 5,28 % verzeichnen, da Restaurants intelligente Kombidämpfer, Schockkühler und KI-Fritteusen einsetzen, um Lohnkostendruck zu kompensieren. Die Nachfrage konzentriert sich auf die Innenstadtbereiche von Sydney, Melbourne und Brisbane, wo sich die Besucherfrequenz erholt und die Menüinnovation den Wettbewerb intensiviert. Compliance-Anforderungen – von der Reduzierung von Lebensmittelabfällen bis hin zu volatilen Energietarifen – veranlassen Betreiber, Geräte mit IoT-Analytik und Ferndiagnose zu spezifizieren. Anbieter, die Lebenszyklus-Wartungspakete und Finanzierungslösungen anbieten, gewinnen Marktanteile und sichern die Durchdringung sowohl bei unabhängigen Cafés als auch bei Mehrstandortketten.

Nach Vertriebskanal: Digitale Gewinne innerhalb von Omnichannel-Portfolios

B2C/Einzelhandelsgeschäfte erzielten 2025 einen Umsatzanteil von 76,55 %, mit Ladenformaten, die von Fachmärkten bis hin zu Boutique-Showrooms reichen, die Designberatungen anbieten. Der Online-Anteil, der derzeit bei 11,6 % des Geräteeinzelhandelsumsatzes liegt, wird voraussichtlich am schnellsten mit einem CAGR von 7,42 % wachsen, angetrieben durch Mobile-First-Vergleichssuche und die Bequemlichkeit der Hauslieferung. BNPL-Kassenvorgänge steigen während Black Friday und EOFY-Veranstaltungen an und treiben die durchschnittlichen Bestellwerte ohne traditionellen Kredit auf über 1.500 USD. Brick-and-Click-Modelle florieren, da Verbraucher online recherchieren und im Geschäft abschließen, wo Installations- und Abholservices gebündelt werden. Exklusive Markengeschäfte setzen auf immersive Erlebnisse – wie Live-Kochvorführungen – um vernetzte Ökosysteme zu vermarkten.

B2B-Direktverkäufe vom Hersteller bedienen Gastronomie, Immobilienentwickler und institutionelle Käufer, die Mengenpreise und Spezifikationsanpassungen verlangen. Integrierte Finanzierung, verlängerte Garantie und Software-als-Dienst-Dashboards überzeugen Einkaufsausschüsse, insbesondere bei energieintensiver Kühlung und Kombidämpfern. Kanalpartner, die Predictive-Maintenance-APIs anbieten, verknüpfen Gerätelebenszyklen mit Cloud-Analytik, sichern mehrjährige Serviceeinnahmen und stärken die Markenbindung im gesamten australischen Küchengerätemarkt.

Geografische Analyse

New South Wales hielt 2025 einen Anteil von 31,05 % auf der Grundlage hoher verfügbarer Einkommen, dichter Gastronomiekonzentrationen und eines reifen Wohnungsbestands, der alle sieben bis neun Jahre einen Ersatzzyklus durchläuft. Sydneys Renovierungswelle in Küstenvororten stützt die Premium-Nachfrage nach Herden und Dunstabzugshauben, während das Energy Savings Scheme Haushalte zu Kühlschränken mit hoher Sternebewertung lenkt. Hypothekenstress dämpft jedoch das Wachstum im mittleren Marktsegment und zwingt Einzelhändler, ihr Sortiment auf Einstiegssegmente zuzuschneiden. Hafenengpässe in Port Botany stellen ein Versorgungsrisiko dar; Marken begegnen dem durch die Bündelung von Lagerbeständen in Logistikzentren in West-Sydney.

Victoria verankert die Nachfrage nach Induktionskochfeldern, Wärmepumpen-Trocknern und Inverter-Kühlschränken, da Elektrifizierungsfristen für Neubauten bevorstehen. Die staatliche Rückerstattung von bis zu 140 USD für förderfähige Kochfelder beschleunigt den Austausch und fördert die Preisgleichstellung mit Gasalternativen. Melbournes Café-Kultur fördert gewerbliche Kaffeemaschinen-Upgrades, und lokale Fertigungsanreize im Rahmen des Branchendiversifizierungsprogramms (Industry Diversification Program) stimulieren Kapazitionsinvestitionen, die die Vorlaufzeiten und Einstandskosten für den australischen Küchengerätemarkt senken könnten. Die hohe Renovierungsersatzintensität schafft Planungssicherheit für Geräteauftragseingänge über 2027 hinaus.

Queensland wird voraussichtlich mit dem schnellsten CAGR von 6,88 % bis 2031 wachsen, unterstützt durch Bevölkerungszuzug und Grünenergie-Rückerstattungen, die bereits 72.700 Haushalts-Upgrades finanziert haben. Die Erholung des Tourismus fördert Küchenumrüstungen in Resorts und Restaurants und treibt die Nachfrage nach meeresgeeigneten Kühlschränken und Hochleistungsgeschirrspülern an. PeakSmart-Anreize verdeutlichen, wie umfassendere Heimenergieprogramme Küchengeräte-Kategorien mitziehen, insbesondere in Kombination mit Smart-Meter-Tarifen. Regionale Verstreuung stellt die Logistik vor Herausforderungen und fördert Drop-Shipping-Partnerschaften mit Drittanbietern. Western Australia, South Australia, Tasmanien und die ACT-NT-Gruppe bilden gemeinsam ein stabiles, aber kleineres Umsatzpotenzial. Bergbaugemeinden und abgelegene Cateringstandorte spezifizieren robuste Kühlketteneinheiten, während Südaustraliens Weinindustrie temperaturgesteuerte Lagerlösungen nutzt. Tasmaniens zinsloses Darlehensprogramm erweitert den Zugang zu hocheffizienten Modellen für einkommensschwache Haushalte und verbreitert den Interessentenkreis für Marken, die Serviceabdeckung über die Festlandmetropolen hinaus beherrschen.

Regulatorisches Umfeld

Australien reguliert Küchengeräte in erster Linie über zwei nationale Regelwerke: den Rahmen der Greenhouse and Energy Minimum Standards (GEMS) (GEMS Act 2012) für Mindestenergieeffizienzstandards (MEPS) und Energiekennzeichnung sowie das Electrical Equipment Safety System (EESS) für elektrische Sicherheit, Lieferantenregistrierung und die Verwendung des Regulatory Compliance Mark (RCM). Diese Anforderungen prägen die SKU-Zulassung, Prüfverfahren und Markteinführungszeitpläne für wichtige Kategorien wie Kochfelder, Backöfen, Kühlschränke und Geschirrspüler.

Die regulatorischen Rahmenbedingungen werden zudem strenger und stärker koordiniert. Die Greenhouse and Energy Minimum Standards (Dishwashers) Determination 2024 (erlassen am 4. Oktober 2024) aktualisierte die Compliance-Vorgaben für diese Kategorie, während sich der Council on Federal Financial Relations am 29. November 2024 darauf einigte, die Regulierung von elektrischen Haushaltsgeräten für Verbraucher über die Zuständigkeitsbereiche hinweg unter ministerieller Aufsicht zu harmonisieren und einheitlicher zu gestalten. Aktualisierte Sicherheitsnormen wie AS/NZS 60335.2.14:2025 (Küchenmaschinen) und AS/NZS 60335.2.6:2025 (Kochherde, Kochfelder, Backöfen) erhöhen die Bedeutung lokaler Compliance-Fähigkeiten für Marken und Importeure.

Wertschöpfungskettenanalyse

Die australische Wertschöpfungskette für Küchengeräte beginnt mit der globalen Beschaffung von Komponenten und Fertigprodukten (insbesondere aus Asien, Europa und den Vereinigten Staaten), gefolgt von Importeuren, Markentochtergesellschaften und lokalen Herstellern, die ihre Produktpaletten an die australischen Anforderungen an Elektrik und Effizienz anpassen. Die Marktbeteiligung umfasst internationale OEM-Tochtergesellschaften (zum Beispiel Electrolux Australia und ASKO) sowie spezialisierte Importeure und Distributoren (wie Arisit, Residentia Group und Worldwide Appliances) neben lokalen Herstellern wie Goldline, die ausgewählte Kategorien sowie Auftrags- und angrenzende Fertigungskapazitäten unterstützen.

Compliance und Zertifizierung fungieren als Torwächter vor der Vermarktung, wobei der GEMS Regulator die MEPS- und Energiekennzeichnungsvorgaben über Festlegungen verwaltet, die erfüllt sein müssen, bevor Produkte rechtmäßig angeboten werden dürfen (zum Beispiel die Festlegung von 2024 für Geschirrspüler). Nachgelagert wird der Vertrieb durch Omnichannel-Handel (einschließlich Online-Verkäufen mit BNPL-Zahlungsoptionen bei hochpreisigen Artikeln) und B2B-Belieferung von Bauträgern und Betreibern im Gastgewerbe getragen. Installation nach dem Verkauf, Garantie, Ersatzteile und Servicenetze fungieren als zentrale Wertschöpfungspunkte für Marken. Engpässe bei Hafen- und Inlandslogistik sowie Compliance-Kosten verstärken die Bedeutung von Lagerbestandssteuerung, lokaler Lagerhaltung und selektiven lokalen Montageinitiativen zur Sicherung von Verfügbarkeit und Margen.

Wettbewerbslandschaft

Die australische Küchengerätebranche weist eine moderat fragmentierte Struktur auf, bei der die führenden Marken einen geschätzten Großteil des kombinierten Umsatzes ausmachen und Raum für Herausforderer und Nischenanbieter lassen. Samsung führt KI-gestützte Markteinführungen wie die Bespoke-Linie 2025 an und integriert Lebensmittelerkennungskameras und adaptive Abtaufunktionen zur Synchronisation mit SmartThings-Energie-Dashboards. LG und Electrolux kooperieren innerhalb der Home Connectivity Alliance, um die Protokolle der Energieverwaltungsschnittstelle (Energy Management Interface) abzustimmen, die die Geräteleistung während Spitzenpreiszeiten anpassen. Haier nutzt das Designkapital von Fisher & Paykel, um Premium-Renovierer durch integrierte Kühlwände anzusprechen.

Lokale Montage gewinnt an Bedeutung, da Electrolux am Hafen Brisbane mit dem Bau einer Fertigungsanlage beginnt, um die Versandvorlaufzeiten zu verkürzen und das Risiko von Hafenstörungen abzupuffern. Brevilles Expansion nach Asien unterstreicht eine Diversifizierungsstrategie, die Kapazitäten für heimische Kaffeemaschinen-Innovationen freisetzt. Mittelklasse-Marken steigern den Wert durch verlängerte Garantien und Cashback-Pakete, die auf staatliche Rückerstattungen abgestimmt sind. Edge-KI-Modullieferanten kooperieren mit OEMs, um Bildklassifizierungschips zu inkrementellen Stücklistenkosten, jedoch mit bedeutsamem Durchschnittsverkaufspreisanstieg, zu integrieren.

Aufstrebende Direktverbrauchermarken umwerben Generation-Z-Käufer online mit transparenten Preisen, CO₂-neutralem Versand und modularen Reparatur-Sets. Skaleneffekte und Anforderungen an den Kundendienst nach dem Kauf bilden jedoch Barrieren für eine schnelle Marktanteilsgewinnung. Der australische Küchengerätemarkt belohnt somit Marktführer, die Omnichannel-Reichweite mit iterativen Software-Updates kombinieren, die vorhandene Hardware aufwerten, die Produktrelevanz verlängern und den Customer Lifetime Value steigern.

Führende Unternehmen im australischen Küchengerätemarkt

Samsung Electronics

Electrolux

LG Electronics

Haier Group

Breville Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch getriebene Effizienzsteigerungen und Elektrifizierung schaffen eine klare Produkt- und Portfoliochance, da sich die MEPS- und Kennzeichnungsvorgaben über mehrere Gerätegruppen hinweg verschärfen. Vier neue GEMS-Festlegungen (einschließlich Geschirrspülern) traten am 4. Oktober 2025 in Kraft und erhöhten die Anforderungen an Testmethoden und Kennzeichnungsintegrität, wodurch sich die Zyklen für Neugestaltung und Rezertifizierung für Anbieter in den wichtigsten Einzelhandelskanälen beschleunigen. Dieses Umfeld begünstigt Chancen für Hersteller und Distributoren, die höherwertige Modelle schnell zertifizieren, förderfähige SKUs bündeln und vernetzte Funktionen (Energieüberwachungs-Dashboards und Lastmanagement) nutzen können, um Energieeinsparungsangaben am Verkaufsort zu unterstützen.

Eine zweite Chance liegt in der plattformgestützten Premiumisierung bei Kochgeräten und Einbaugeräte-Sets, die Induktion, Dampfgaren und KI-gestützte Anleitung zu Upgrade-Pfaden kombiniert, die mit Renovierungsausgaben und der Verbreitung von Smart-Home-Lösungen einhergehen. Unternehmensaktivitäten im Jahr 2026, wie die Einführung neuer Dampföfen und Induktionskochfelder von Electrolux in Australien und die Hervorhebung von KI-gestützten Premium-Gerätefunktionen durch LG auf der CES 2026, zeigen aktive Produktfahrpläne, die auf höhere ASP-Segmente ausgerichtet sind. Da der Online-Handel im März 2025 11,6 % des Einzelhandelsumsatzes ausmachte und BNPL 2024 40 % des Zahlungswerts der Verbraucher ausmachte, konnten Marken, die schnelle Lieferung und Installation mit Finanzierung kombinieren und sich durch app-gestützte Funktionen differenzieren, ihren Marktanteil in städtischen Renovierungsmärkten und bei Erneuerungszyklen in Gewerbeküchen ausbauen.

Aktuelle Branchenentwicklungen

- Mai 2026: Electrolux brachte neue Dampföfen und Induktionskochfelder in Australien auf den Markt und erweiterte damit sein Premium-Kochportfolio sowie die Elektrifizierung von Einbauküchen. Der Rollout stärkt die Position von Electrolux in den höherwertigen Segmenten des australischen Marktes und steht im Einklang mit den laufenden Produktfahrplänen für Premium-Einbaugeräte.

- März 2026: Electrolux stellte eine neue Generation von Dampföfen und Induktionskochfeldern für Australien und Neuseeland vor, mit aktualisiertem Design und neuen Oberflächen. Diese Erweiterung stärkt die Premium-Einbaukoch-Produktlinie von Electrolux in wichtigen Märkten und erhöht die Wettbewerbsintensität in der Region.

- März 2025: Samsung stellte seine Bespoke-AI-Home-Appliances-Reihe in Australien vor und erweiterte damit SmartThings-vernetzte Geräte und KI-gestützte Funktionen in wichtigen Haushaltskategorien. Die Einführung untermauerte die Verschiebung hin zu softwaregestützter Differenzierung und Integration von Energiemanagement in Premium-Küchenökosystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Australien verkauften Küchengeräte, sowohl Groß- als auch Kleingeräte, die zum Kochen, zur Speisenzubereitung und zur Küchenreinigung verwendet werden, gemessen am Verkaufsort über Offline- und Online-Kanäle.

Ausschlüsse vom Umfang: Wir schließen Haushaltsgeräte, die nicht der Küche zugeordnet sind, eigenständige Ersatzteile und reine Reparaturdienstleistungen sowie den Weiterverkauf gebrauchter oder aufbereiteter Geräte aus, sofern diese nicht Teil einer Transaktion mit einem Neugerät sind.

Übersicht der Segmentierung

- Nach Produkt

- Große Küchengeräte

- Kühlschränke & Gefriergeräte

- Geschirrspüler

- Dunstabzugshauben

- Kochfelder

- Backöfen

- Sonstige große Küchengeräte

- Kleine Küchengeräte

- Küchenmaschinen

- Entsafter und Mixer

- Grillgeräte und Röster

- Heißluftfritteusen

- Kaffeezubereitungsmaschinen

- Elektrische Kocher

- Toaster

- Elektrische Wasserkocher

- Tischbacköfen

- Sonstige kleine Küchengeräte

- Große Küchengeräte

- Nach Endnutzer

- Privathaushalte

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarken-Fachgeschäfte

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B (direkt vom Hersteller)

- B2C/Einzelhandel

- Nach Geografie

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Tasmanien

- Australisches Hauptstadtterritorium & Nördliches Territorium

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um den Nachfragepool zu erfassen und das Modell an Australien-spezifische Signale zu verankern, die in öffentlichen Daten erkennbar sind. Wir beziehen uns auf Quellen wie das Australian Bureau of Statistics, die Australian Trade and Investment Commission, Handelsstatistiken der Australian Border Force, von Regierungsstellen gepflegte Seiten zu Energieeffizienzkennzeichnung und -normen sowie öffentliche Patentdatenbanken für gerätebezogene Anmeldungen.

Neben offiziellen Quellen prüfen wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Offenlegungen von Einzelhändlern, Produktkataloge und vertrauenswürdige Nachrichtenberichte, um Preisänderungen, Produkterneuerungszyklen und Kanalverschiebungen wie Online-Werbeaktionen zu verstehen. Zur Überprüfung der Unternehmensexposition und des Kategoriemixes wurden selektiv kostenpflichtige Abonnements genutzt, die sich auf Unternehmensfinanzen und Nachrichtenanalysen konzentrieren. Diese Desk-Research-Quellen sind beispielhaft, und wir haben zusätzliche Referenzen genutzt, um Datenpunkte zu sammeln, Annahmen zu validieren und Lücken während der Studie zu schließen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Desk-Research-Ergebnisse zu überprüfen und Variablen festzulegen, die aus öffentlichen Daten schwer ablesbar sind, insbesondere Preisgestaltung auf Kategorieebene, Rabatttiefe und Kanalmargen. Wir sprachen mit einer Mischung aus Herstellern und Importeuren, Einzelhändlern und Distributoren sowie gewerblichen Käufern wie Betreibern im Gastgewerbe und Foodservice, und deckten dabei die wichtigsten Bundesstaaten und Territorien ab, damit regionale Nachfrageunterschiede nicht übersehen wurden. Die Rückmeldungen der Befragten halfen uns, Annahmen zu Austauschzyklen, Premiumisierung und der Übernahme intelligenter Funktionen abzustimmen, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Geräteverbrauch in Australien anhand eines Nachfragepools rekonstruiert wird, der die Haushaltsbildung und Wohnaktivität mit ersatzgetriebenen Käufen verknüpft, und der anschließend anhand von Import- und Handelsrichtungssignalen angepasst wird. Sobald dieses Bild vorliegt, gleichen wir es mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenartig erhobenen durchschnittlichen Verkaufspreisen nach Kategorie, Aufteilungen des Kanalmixes sowie Plausibilitätsprüfungen von Lieferanten und Einzelhändlern zu Stückzahlen, die zur Korrektur von Abweichungen genutzt werden.

Wichtige Einflussfaktoren, die das Modell maßgeblich prägen, sind Wohnungsfertigstellungen und Renovierungsaktivität, Haushaltszahl- und Belegungstrends, Austauschzyklen für Großgeräte, saisonale Werbemuster, Verschiebungen des Online-Anteils gegenüber stationärem Verkauf sowie beobachtete Preisbewegungen nach Kategorie, einschließlich der Verschiebung hin zu Modellen mit höherer Kapazität und intelligenten Funktionen. Für die Prognose verwenden wir eine Szenarioanalyse, die diese Treiber mit unterschiedlichen Nachfrageergebnissen verknüpft, und nähern uns dann dem wahrscheinlichsten Verlauf an, basierend auf den Angaben der Branchenbefragten zu Preisgestaltung, Bestandsdisziplin und Nachfrageelastizität. Wo Bottom-up-Referenzpunkte unvollständig sind, schließen wir Lücken durch Kategorie-Proxys und kanalgewichtete Durchschnittswerte und überprüfen die Ergebnisse anschließend anhand des Gesamtausgabenrahmens.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, darunter Handelsrichtung, Wohnungsindikatoren und Preisprüfungen auf Kategorieebene, und anschließend auf Jahr-über-Jahr-Sprünge überprüft, die nicht dem tatsächlichen Marktverhalten entsprechen. Zeigt sich eine Abweichung, gehen wir zurück auf die Ebene der Einflussfaktoren, überprüfen die Annahme erneut und kontaktieren die Quellen erneut, wenn die Abweichung erheblich erscheint.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht eine mehrstufige Analystenprüfung, damit Berechnungslogik, Umgangsweise mit dem Umfang und Währungszeitpunkte im gesamten Arbeitsdokument konsistent sind. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn ein größeres Ereignis Nachfrage, Preisgestaltung oder Angebotsbedingungen verändert. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit Kunden die aktuellste Fassung erhalten.

Vergleich der Marktgröße für Küchengeräteprodukte in Australien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Küchengeräte in Australien können weit voneinander abweichen, selbst wenn das Thema ähnlich klingt, da sich Umfang und Zählregeln in der Praxis unterscheiden. Die größten Unterschiede ergeben sich meist daraus, ob die Studie nur den Haushaltsbereich oder auch die gewerbliche Nachfrage umfasst, ob sowohl Groß- als auch Kleingeräte gezählt werden, und wie der Wert zeitlich um Rabatte und Währungsumrechnung herum erfasst wird.

Die Hauptabweichung ergibt sich daraus, ob gewerbliche Käufe und der vollständige Warenkorb aus Groß- und Kleingeräten gemeinsam gezählt werden, wobei Mordor Intelligence sowohl private als auch gewerbliche Nachfrage über Groß- und Kleinkategorien hinweg einbezieht und die Summen anschließend anhand von Kanalmix- und Kategorie-ASP-Prüfungen abgleicht. Einige Schätzungen stützen sich zudem auf ältere Basisjahre oder verwenden eine engere Produktliste, was den aktuellen Markt unterschätzen kann, wenn Premiummodelle und intelligente Funktionen an Marktanteil gewinnen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,59 Mrd. USD (2025) | |

| Handelsforschungsverlag A | 1,56 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Produkt- und Kanalrahmen, was zu einer Unterzählung führen kann, wenn Großgeräte, gewerblicher Einkauf oder bundesstaatliche Kanalverschiebungen im Gesamtwert nicht vollständig erfasst sind. |

| Branchenforschungsverlag B | 5,70 Mrd. USD (2025) | Definiert den Markt als Haushaltsküchengeräte, und die höhere Zahl kann eine breitere, nur auf Haushalte bezogene Umsatzdefinition sowie andere Preisannahmen bei Werbeaktionen und technologiestarken Premiummodellen widerspiegeln. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich dadurch, was gezählt wird und zu welchem Zeitpunkt, und nicht durch eine einzelne richtige oder falsche Zahl. Indem der Umfang klar definiert und der Wert an eindeutige Nachfrage- und Preistreiber gekoppelt wird, bleibt die Schätzung nachvollziehbar über wiederholbare Schritte, die überprüft und bei sich ändernden Bedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Küchengerätemarkts?

Er wurde im Jahr 2026 auf 3,81 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 5,12 Milliarden USD bei einem CAGR von 6,09 % erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Große Küchengeräte trugen 2025 77,85 % zum Umsatz bei, was Elektrifizierungsvorschriften und Rückerstattungsanreize widerspiegelt.

Welcher Bundesstaat verzeichnet das schnellste Wachstum?

Queensland wird voraussichtlich bis 2031 mit einem CAGR von 6,88 % wachsen, bedingt durch Bevölkerungszuwachs und staatliche Rückerstattungsprogramme für Haushalte.

Wie wichtig sind Online-Kanäle?

Online-Umsätze machten im März 2025 11,6 % des Geräteumsatzes aus und werden voraussichtlich mit dem schnellsten CAGR von 7,42 % wachsen.

Welche Rolle spielt BNPL bei Gerätekäufen?

BNPL machte 2024 40 % des Verbraucherzahlungswerts aus und erhöhte die durchschnittlichen Bestellgrößen für hochpreisige Kühlschränke, Backöfen und Geschirrspüler.

Seite zuletzt aktualisiert am: