Marktgröße und Marktanteil für Haushalts-Kaffeemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

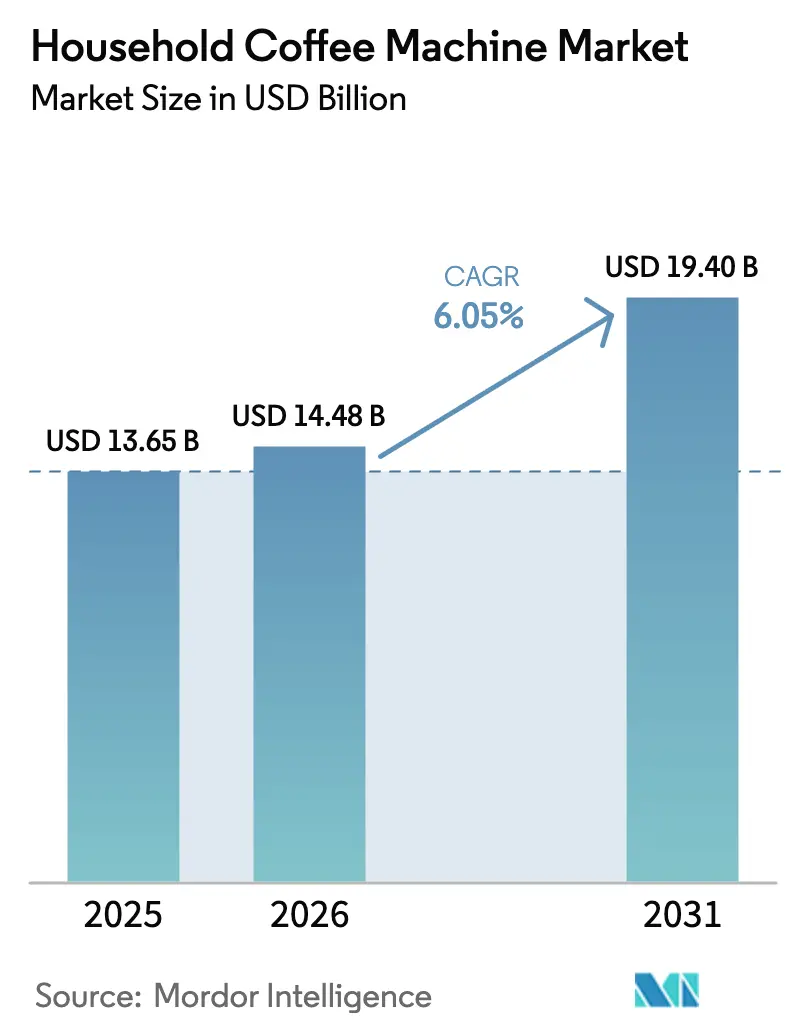

| Marktgröße (2026) | 14.48 Milliarden US-Dollar |

| Marktgröße (2031) | 19.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushalts-Kaffeemaschinen durch Mordor Intelligence

Der Markt für Haushalts-Kaffeemaschinen wurde im Jahr 2025 auf 13,65 Milliarden USD bewertet und wird voraussichtlich von 14,48 Milliarden USD im Jahr 2026 auf 19,4 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Die zunehmende Kaffeezubereitung im eigenen Zuhause, hochwertige Heimbrüherlebnisse, die Café-Preise unterbieten, sowie verbesserte Smart-Appliance-Technologie wirken zusammen und beschleunigen den Markt für Kaffeemaschinen. Verbraucher in entwickelten Volkswirtschaften ersetzen zunehmend Einzelhandelsbesuche durch hochwertige Kapseln, Bohnen-zu-Tassen-Automatisierung und vernetzte Brühgeräte, die die Ausgabe eines Baristas nachahmen. Regulatorische Maßnahmen, die energieeffiziente Designs belohnen, fördern Innovation und Ersatznachfrage, während digitale Einkaufsgewohnheiten den Zugang zu einer breiteren Produktpalette erweitern. Das sich rasch entwickelnde Wettbewerbsfeld verbindet nun langjährige Gerätehersteller mit agilen Neueinsteigern, die ihre E-Commerce-Reichweite und Smart-Home-Ökosysteme nutzen.

Wichtigste Erkenntnisse des Berichts

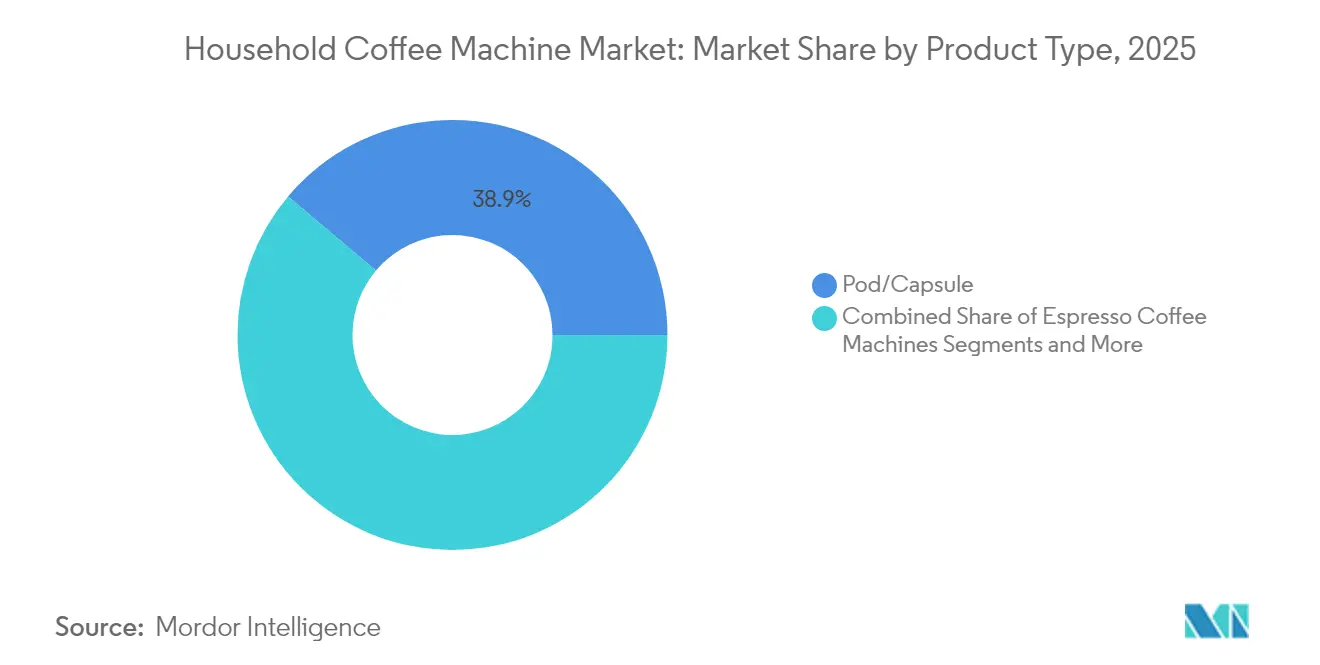

- Nach Produkttyp führten Kapsel- und Padmaschinen im Jahr 2025 mit einem Marktanteil von 38,86 % am Markt für Haushalts-Kaffeemaschinen, während Bohnen-zu-Tassen-Maschinen bis 2031 voraussichtlich mit einem CAGR von 8,34 % expandieren werden.

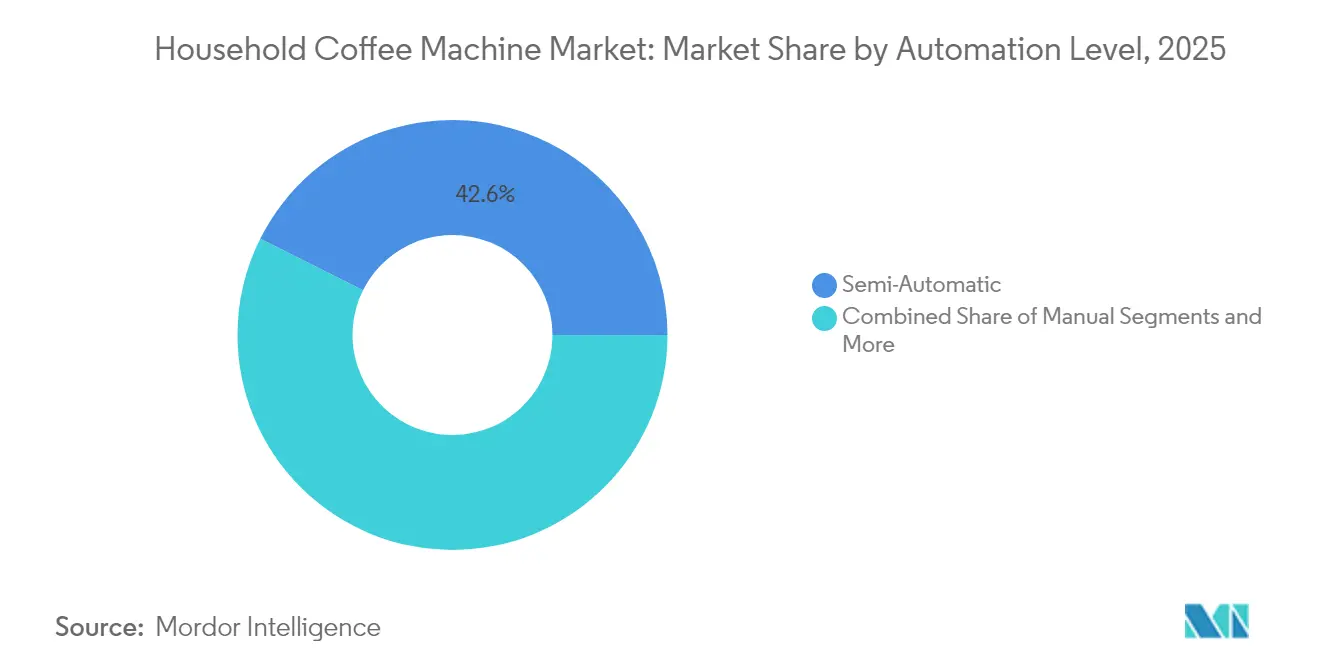

- Nach Automatisierungsgrad entfielen auf halbautomatische Maschinen 42,62 % der Marktgröße für Haushalts-Kaffeemaschinen im Jahr 2025; vollautomatische Geräte verzeichneten mit einem CAGR von 7,75 % das schnellste Wachstum.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 46,85 % am Markt für Haushalts-Kaffeemaschinen, während der Online-Handel bis 2031 mit einem CAGR von 9,22 % zulegt.

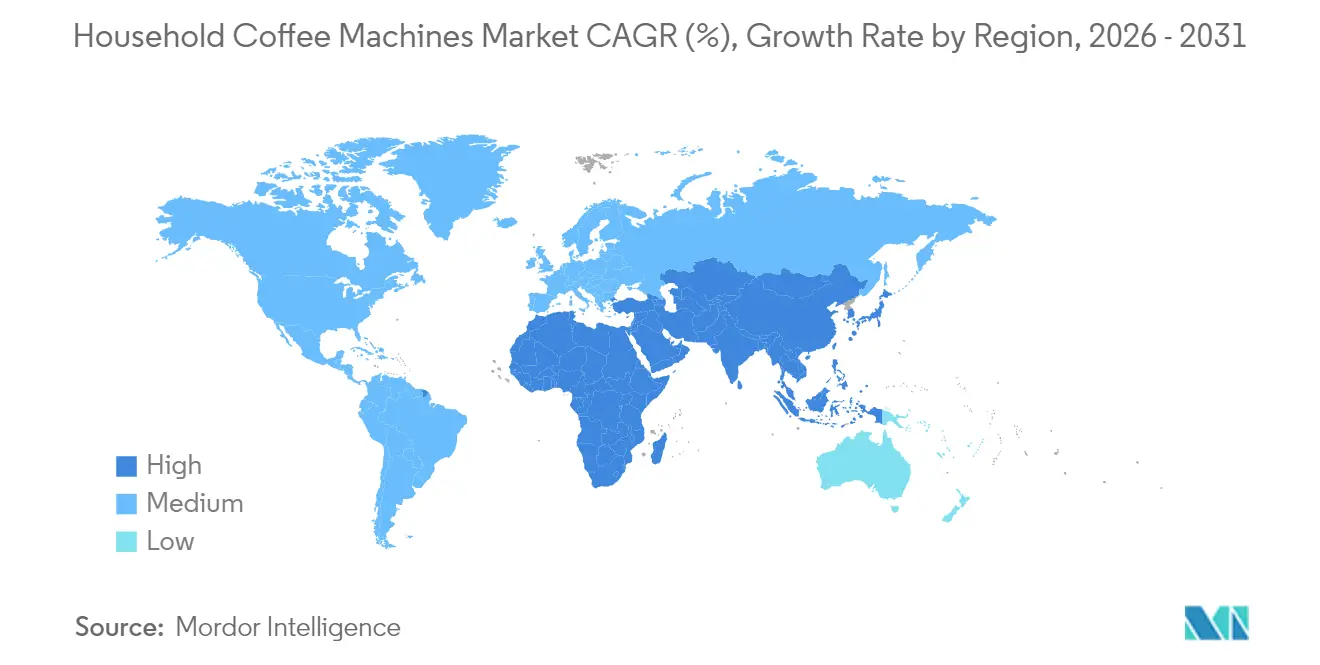

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 32,88 % des Umsatzes mit Haushalts-Kaffeemaschinen, während der asiatisch-pazifische Raum bis 2031 den höchsten regionalen CAGR von 7,41 % erzielen wird.

- Keurig Dr Pepper, De'Longhi Group, Nestlé Nespresso, Breville Group und Hamilton Beach kontrollierten im Jahr 2024 gemeinsam einen erheblichen Anteil am globalen Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Haushalts-Kaffeemaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu häuslichen Kaffeeritualen in Nordamerika und Europa | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komfortgetriebener Anstieg bei Kapsel- und Padabonnements | +1.2% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Espressokultur in Tier-1-Städten Asiens | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| IoT-fähige Smart-Maschinen steigern die Ersatznachfrage | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Designs, angetrieben durch EU-Öko-Richtlinien | +0.7% | Europa, mit globalen Auswirkungen auf die Fertigung | Langfristig (≥ 4 Jahre) |

| Direkt-an-Verbraucher-Bündelpläne für Kaffeemaschinen | +0.4% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu häuslichen Kaffeeritualen in Nordamerika und Europa

Remote- und hybride Arbeitsmuster haben in entwickelten Märkten eine tägliche Heimbrüh-Gewohnheit etabliert. Die Haushaltsdurchdringung von Einzelportions- und Bohnen-zu-Tassen-Geräten stieg parallel zur inflationsbedingten Meidung von Cafés. Die Nationale Kaffeevereinigung (National Coffee Association) meldete, dass Kaffee im Jahr 2025 Mineralwasser als das am häufigsten von US-Verbrauchern gekaufte Getränk ablösen würde[1]Quelle: Nationale Kaffeevereinigung, „National Coffee Data Trends 2025”, ncausa.org. Die Hersteller reagierten mit kompakten Arbeitsplattendesigns und geschmacksbetonten Rezepten, die Café-Spezialitäten wie Pistazien-Lattes nachahmen, was den Verkauf von Premiumgeräten ankurbelte. Saisonale Geschmacksexperimente sprechen Generation-Z-Käufer an, die Personalisierung bevorzugen. Diese Lebensstiländerungen stützen die Nachfrage über zyklische Einkommensveränderungen hinaus und verankern langfristiges Mengenwachstum für den Markt für Kaffeemaschinen.

Komfortgetriebener Anstieg bei Kapsel- und Padabonnements

Abonnementpläne, die Brühgeräte mit wiederkehrenden Kapsellieferungen bündeln, wandeln einmalige Hardwarekäufe für Markeninhaber in wiederkehrende Einnahmeströme um. Keurig Dr Pepper meldete eine installierte Basis von mehr als 38 Millionen US-Haushalten und demonstrierte damit den Lock-in-Vorteil geschlossener Systeme. Die Direkt-an-Verbraucher-Expansion von Nespresso in Asien verbindet schnelle Kapselversorgung mit einer Premiumpositionierung, die neue städtische Verbraucher anspricht. EU-Vorschriften zur Kreislaufwirtschaft beschleunigen den Wandel hin zu Aluminium- und kompostierbaren Kapseln, und Branchenführer finanzieren Recyclingprogramme vor Ort, die Umweltbedenken mildern. Komfort, Portionskontrolle und unkomplizierte Entsorgung halten Padmaschinen im Mittelpunkt des Alltags und sichern ein nachhaltiges Mengenwachstum.

Wachsende Espressokultur in Tier-1-Städten Asiens

Steigende Mittelklasseeinkommen und ein aufstrebender Café-Lebensstil begünstigen eine starke Espresso-Akzeptanz im chinesischen Festland, Indien und Südostasien. China überholte die Vereinigten Staaten im Jahr 2024 bei der Anzahl der Marken-Kaffeeshops, und Sucafina prognostiziert, dass der asiatische Kaffeekonsum bis 2026 jährlich um mehr als 4,4 % steigen wird. Bestellungen über mobile Apps machen inzwischen 80 % der chinesischen Kaffeetransaktionen aus und wecken Erwartungen an vernetzte Heimgeräte, die sich in populäre Zahlungs- und Treueplattformen integrieren. Erstkäufer steigen oft über erschwingliche Kapselsysteme ein, bevor sie mit zunehmendem Geschmack zu Bohnen-zu-Tassen-Geräten wechseln. Das demografische Profil und die digitale Offenheit der Region positionieren den asiatisch-pazifischen Raum als primäre Wachstumsmaschine für den Markt für Kaffeemaschinen.

IoT-fähige Smart-Maschinen steigern die Ersatznachfrage

Vernetzte Brühgeräte verwandeln die Kaffeezubereitung von manuellen Abläufen in datenreiche Erlebnisse. ThermoplanConnect ermöglicht Live-Diagnosen, Remote-Rezeptaktualisierungen und Flottenmanagement und reduziert Ausfallzeiten für gewerbliche Betreiber. Auf Haushaltsebene lösen Sprachassistenten geplante Brühvorgänge aus, während Apps Verbrauchsmuster erlernen, um den Energieverbrauch zu optimieren. Das US-Energieministerium (US Department of Energy) hat überarbeitete Energiesparstandards für Kaffeemaschinen veröffentlicht, die im Jahr 2029 in Kraft treten[2]Quelle: Bundesregister, „Energiesparprogramm: Überarbeitete Standards für gewerbliche Kaffeemaschinen”, federalregister.gov. Die Einhaltung dieser Vorschriften begünstigt Maschinen der neuen Generation mit intelligentem Energiemanagement und effizienten Heizelementen und veranlasst zu beschleunigten Ersatzzyklen. Die Technologieprämie erweitert die Margen und differenziert Marken in einem überfüllten Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Durchschnittsverkaufspreise begrenzen die Durchdringung in preissensiblen südamerikanischen Märkten | -0.8% | Südamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Einwegkapseln in der EU | -0.6% | Europa, mit globalen Auswirkungen für Hersteller | Langfristig (≥ 4 Jahre) |

| Halbleitermangel verlängert Lieferzeiten | -0.5% | Global, am akutesten in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Beliebtheit von Kaffee zum Mitnehmen kannibalisiert Einsteigerkaffeemaschinen | -0.4% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchschnittsverkaufspreise begrenzen die Durchdringung in preissensiblen südamerikanischen Märkten

Währungsabwertung und rohstoffgetriebene Inflation erhöhen die Kosten importierter Haushaltsgeräte in mehreren lateinamerikanischen Märkten. Die Kaffeeinzelhandelspreise in Brasilien stiegen im Jahr 2024 stark an, und für 2025 werden weitere Erhöhungen prognostiziert, was das Ermessensausgaben einschränkt. Einstiegsmodelle behaupten ihren Stand, doch Premium-Espressosysteme haben Schwierigkeiten, Reichweite zu erzielen. Einige Hersteller schwenken auf modulare Designs um, die schrittweise Funktionserweiterungen ermöglichen und die Erschwinglichkeit verbessern. Gleichzeitig verzeichnen Premiumkaffeebohnen in der Metropolregion Brasilien zweistelliges Wachstum, was auf ausgeprägte Nischen innerhalb der Region hindeutet. Gezielte Promotionsfinanzierungen und lokale Montageabkommen könnten die Preislücke mittelfristig verringern.

Regulatorische Kontrolle von Einwegkapseln in der EU

Europa verschärft weiterhin die Nachhaltigkeitsvorschriften. Die neue Ökodesign-Verordnung (EU) 2024/1781 legt Mindestanforderungen an die Energieeffizienz und recycelbare Materialien für Kaffeegeräte fest[3]Quelle: Europäisches Parlament, „Verordnung (EU) 2024/1781 zur Festlegung von Ökodesign-Anforderungen”, europarl.europa.eu. Hersteller müssen außerdem digitale Produktpässe erstellen, die den Ressourcenverbrauch über die Lebensdauer eines Geräts verfolgen. Die Compliance-Kosten belasten kleinere Hersteller stärker und fördern Konsolidierung und Technologiepartnerschaften. Marktführer investieren in Recyclingströme für Aluminium und die Erforschung biologisch abbaubarer Polymere, um den Kapselkomfort zu erhalten und gleichzeitig die Umweltziele zu erfüllen. Obwohl die Vorschriften die kurzfristigen Kosten erhöhen, fördern sie Innovationen, die die langfristige Wettbewerbsfähigkeit im Markt für Kaffeemaschinen stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kapselsysteme treiben das Volumen an, Bohnen-zu-Tassen-Maschinen erobern den Wertbereich

Kapsel- und Padmaschinen erzielten 2025 38,86 % des globalen Umsatzes und spiegeln den doppelten Reiz von Geschwindigkeit und Konsistenz wider. Viele Haushalte betrachten Kapselbrüher als den einfachsten Weg zu espressoqualitätigen Getränken ohne Barista-Fähigkeiten. Das Abonnement-Vertriebsmodell für Verbrauchsmaterialien sichert die Kosten für einen Markenwechsel und generiert gleichzeitig ein vorhersehbares Versorgungsvolumen. Nespresso nutzt diesen Rahmen durch Boutique-Recyclinghubs und Treueprogramme, die eine Premiumpositionierung verankern. Inländische chinesische Wettbewerber wie Joyoung konkurrieren aggressiv über den Preis, erweitern den Einstiegszugang und treiben das regionale Wachstum voran.

Bohnen-zu-Tassen-Maschinen hingegen dominieren die oberen Preissegmente und stellen mit einem CAGR von 8,34 % bis 2031 die am schnellsten wachsende Produktlinie dar. Dieses Segment zieht Enthusiasten an, die frisch gemahlene Bohnen, automatische Milchaufschäumung und personalisierte Profile suchen. Gewerbliche Varianten erzielen Listenpreise von 10.000 bis 20.000 USD und bieten programmierbare Rezepte für Cafés und Büros. Mit zunehmender Konnektivität unterstützt Cloud-basierte Telemetrie die vorausschauende Wartung, reduziert Ausfallzeiten und rechtfertigt umfassende Serviceverträge. Filterkaffeemaschinen behalten ihre Relevanz bei budgetbewussten Nutzern, insbesondere in nordamerikanischen Märkten, wo Filtergeschmacksprofile beliebt bleiben. Traditionelle Perkolatoren und Pour-over-Geräte besetzen kulturelle Nischen, tragen jedoch kaum zu inkrementellem Umsatz bei. Die divergierenden Wege von komfortgetriebenen Kapseln und erlebnisgetriebenen Bohnen-zu-Tassen-Maschinen verdeutlichen eine Hantelstruktur, die Produktentwicklung und Marketinginvestitionen im gesamten Markt für Kaffeemaschinen steuert.

Nach Automatisierungsgrad: Halbautomatische Dominanz steht vor vollautomatischer Herausforderung

Halbautomatische Maschinen eroberten 42,62 % des Umsatzes im Jahr 2025 und balancieren eine praxisnahe Extraktionskontrolle mit zugänglichen Lernkurven. Enthusiasten schätzen das handwerkliche Element, profitieren jedoch von eingebauter Druckstabilität und Temperaturgenauigkeit. Hersteller-Upgrades bündeln nun Druckprofile, intelligente Tampingsensoren und PID-Regler, was die Lebensdauer der halbautomatischen Geräteklasse verlängert. Die Kategorie profitiert auch von robusten Aftermarket-Communitys, die anpassbare Siebträger und Mahlscheiben-Upgrades anbieten, die Besitzzyklen verlängern.

Vollautomatische Systeme wachsen mit 7,75 % CAGR am schnellsten, da ihre Ein-Knopf-Einfachheit bei beschäftigten Haushalten Anklang findet, die wiederholbare Ergebnisse priorisieren. Integrierte Mahlwerke, Milchsysteme und Selbstreinigungsprogramme komprimieren die Zubereitungszeit auf Sekunden. Die Marktgröße für vollautomatische Geräte im Markt für Kaffeemaschinen erreichte 2026 4,88 Milliarden USD und wird bis 2031 voraussichtlich 7,07 Milliarden USD überschreiten. Die IoT-Integration steigert den Reiz weiter, indem sie Fernstart, Nachbestellung von Verbrauchsmaterialien und Energiesparmodi ermöglicht. Sprachassistenten wie Alexa und Google Home koppeln sich nun mit mehreren Flaggschiff-Brühgeräten und bringen Kaffeeprogramme in breitere Smart-Home-Ökosysteme. Manuelle Hebelmaschinen bedienen eine leidenschaftliche Nische von Puristen, haben aber nicht das Volumen, um Mainstream-Segmente herauszufordern.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Einzelhandelswandel

Der Online-Handel stellt die schnellste Wachstumsbahn dar und legt bis 2031 mit einem CAGR von 9,22 % zu. Die pandemiebedingte Verlagerung zur digitalen Entdeckung hielt an, da Verbraucher lernten, Spezifikationen zu vergleichen, Peer-Bewertungen zu lesen und Nischenmarken über die lokalen Regale hinaus zu erreichen. Lavazza meldete 2024 einen Anstieg des globalen E-Commerce-Umsatzes um 28 % gegenüber dem Vorjahr. Führende Marktplätze verstärken Promotionshöhepunkte, wobei die Nachfrage nach Kaffeemaschinen bei Ereignissen wie dem Prime Day sprunghaft ansteigt. Marken bündeln Abonnementangebote und verlängerte Garantien, um direkte Bestellungen zu stärken und Erstanbieter-Einkäuferdaten zu erfassen, die Produkt-Roadmaps informieren.

Trotz der digitalen Zugewinne hielten Supermärkte und Verbrauchermärkte 2025 einen Kanalanteil von 46,85 %, indem sie sofortige Produktverfügbarkeit und den Komfort von Kapselauffüllungen im selben Einkaufskorb boten. Omnichannel-Strategien verbinden nun physische Ausstellungen mit QR-Code-Zugang zu Online-Inhalten und schließen Informationslücken. Fachgeschäfte für Kaffee erhalten ihre Rolle als erlebnisorientierte Zentren für Maschinenvorführungen, Latte-Art-Workshops und zubehörseitiges Cross-Selling. Marken-Direktverkaufsstores expandieren in Einkaufszentren mit hohem Besucheraufkommen, wo immersive Brühbars potenzielle Käufer aufklären und Produkttests in Käufe umwandeln.

Geografische Analyse

Nordamerika trug 2025 32,88 % zum globalen Umsatz bei und ist nach wie vor der größte regionale Markt. Eine hohe Haushaltsdurchdringung und eine ausgereifte Café-Kultur bilden eine solide Grundlage, doch Innovation erschließt weiterhin inkrementelle Ausgaben. Keurig Dr Pepper lieferte 2024 10,4 Millionen Brühgeräte aus und stärkte damit Ersatzzyklen und das Wachstum von Padabonnements. Die Einführung von Smart-Home-Lösungen katalysiert die Nachfrage nach WLAN- und sprachgesteuerten Geräten, während Nachhaltigkeitsbedenken die Aufmerksamkeit auf Energiebewertungen und recycelbare Materialien lenken. Kanadische Verbraucher spiegeln die US-Präferenzen wider, mit Premium-Einzelportionsgeräten, die Einstiegs-Filtermodelle übertreffen, und Mexiko verzeichnet eine stetige Akzeptanz, angetrieben durch die Expansion der städtischen Mittelklasse.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und verzeichnet bis 2031 einen CAGR von 7,41 %. Die Marktgröße für Kaffeemaschinen in der Region betrug 2026 3,58 Milliarden USD und wird bis 2031 voraussichtlich 5,12 Milliarden USD überschreiten. Chinas Boom an Marken-Cafés überträgt sich auf die Heimnutzung, da Verbraucher vertraute Espressogenüsse nachahmen möchten. Inländische Gerätehersteller integrieren lokale Zahlungs-Apps und Funktionen zum Teilen in sozialen Netzwerken und passen so Wertversprechen an technikaffine Millennials an. Indien folgt mit starker Nachfrage in Metropolregionen, während Vietnam, Indonesien und die Philippinen von niedrigen installierten Basen aus expandieren. Lokale Montageinitiativen begrenzen Zölle und passen Spannungsangaben an, was Erschwinglichkeit und kulturelle Passung verbessert.

Europa liefert stabiles Wachstum trotz strenger Umweltgesetzgebung. Die Ökodesign-Verordnung zwingt Gerätehersteller dazu, Heizblöcke, Standby-Verbrauch und Materialrecyclierbarkeit neu zu gestalten. Frühe Anwender akzeptieren marginale Preisaufschläge für Geräte mit EU-Energielabels und stärken so einen positiven Kreislauf von Nachhaltigkeitsinvestitionen. Südeuropas Espresso-Tradition untermauert die Nachfrage nach halbautomatischen Maschinen, während nördliche Märkte zu vollautomatischem Komfort neigen. Das Potenzial Südamerikas wird durch makroökonomische Volatilität gebremst. Einzelhändler in Brasilien führen Ratenzahlungspläne ein, um der Währungsabwertung entgegenzuwirken, doch die Ersatzzyklen verlängern sich, da Verbraucher nicht wesentliche Upgrades aufschieben. Der Nahe Osten und Afrika bieten Nischenaussichten, verankert durch die Ausbreitung von Spezialitätencafés in den Golfstaaten und zunehmende Urbanisierung in Ostafrika, obwohl fragmentierte Distribution und Preissensibilität Herausforderungen darstellen.

Wettbewerbslandschaft

Die Haushalts-Kaffeemaschinenindustrie hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die operative Effizienz aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierliche Produktentwicklung konzentrieren, fortschrittliche Funktionen wie Anpassungsoptionen und Smart-Konnektivität integrieren und gleichzeitig benutzerfreundliche Schnittstellen sicherstellen. Der Aufbau starker Vertriebsnetzwerke, insbesondere in aufstrebenden Märkten, bleibt entscheidend für die Marktexpansion. Unternehmen müssen umfassende Kundendienst-Netzwerke entwickeln und starke Beziehungen zu Einzelhändlern und E-Commerce-Plattformen pflegen, um Marktdurchdringung und Kundenzufriedenheit sicherzustellen.

Für Unternehmen, die Marktanteile gewinnen wollen, ist Differenzierung durch einzigartige Funktionen, Design-Ästhetik oder Preispositionierung unerlässlich. Das relativ geringe Substitutionsrisiko durch alternative Kaffeebrühmethoden bietet Neueinsteigern die Möglichkeit, sich in spezifischen Marktsegmenten zu etablieren. Erfolgsfaktoren umfassen die Entwicklung starker Markenidentitäten, den Aufbau effizienter Lieferketten und die Erstellung überzeugender Wertversprechen, die spezifische Verbraucherbedürfnisse adressieren. Die Einhaltung von Vorschriften, insbesondere bezüglich Produktsicherheit und Umweltstandards, spielt eine entscheidende Rolle für den Markterfolg, da Unternehmen ihre Produkte und Prozesse an sich entwickelnde Anforderungen in verschiedenen Regionen anpassen müssen.

Marktführer im Bereich Haushalts-Kaffeemaschinen

Keurig Dr Pepper Inc.

De'Longhi Group

Nestlé Nespresso SA

Breville Group Ltd.

Hamilton Beach Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Westrock Coffee enthüllte eine 315-Millionen-USD-Anlage für Kaffee zum Mitnehmen in Arkansas mit fortschrittlicher Robotik, um die Nachfrage nach Kaffee zum Mitnehmen zu bedienen.

- Mai 2024: Melitta Group erwarb eine Mehrheitsbeteiligung an Südafrikas Caturra, um das Wachstum in Afrika zu beschleunigen.

- März 2024: Louis Dreyfus Company vereinbarte den Kauf des brasilianischen Instant-Kaffee-Exporteurs Cacique und erweiterte damit sein Löslichkaffee-Portfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Haushaltskaffeemaschinen als alle fabrikgefertigten Geräte, die für die Zubereitung von Kaffee in Privathaushalten konzipiert sind, von manuellen Tropfmaschinen über vollautomatische Bean-to-Cup-Systeme bis hin zu intelligenten, IoT-fähigen Geräten. Die Werte spiegeln fabrikneue Geräte wider, die in USD zu Ab-Werk-Preisen an Einzelhändler oder Direktvertriebskanäle geliefert werden.

Ausschluss vom Geltungsbereich: Gewerbliche Espressostationen und Verkaufsautomaten für den Büroservice sind nicht Gegenstand dieser Bewertung.

Überblick über die Segmentierung

- Nach Produkttyp

- Filterkaffeemaschinen

- Espressokaffeemaschinen

- Kapsel- und Padkaffeemaschinen

- Bohnen-zu-Tassen-Maschinen (Vollautomatische Espressomaschinen)

- Perkolatoren und sonstige

- Nach Automatisierungsgrad

- Manuell

- Halbautomatisch

- Vollautomatisch

- Smart vernetzt / IoT-fähig

- Nach Vertriebskanal

- Supermärkte und Verbrauchermärkte

- Fachgeschäfte

- Online-Handel

- Direkt-an-Verbraucher (Markenstores und Abonnements)

- Sonstige stationäre Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-Pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Gerätehändler, Online-Kategoriemanager und Produktingenieure in Nordamerika, Europa und im asiatisch-pazifischen Raum, um Akzeptanzkurven, durchschnittliche Verkaufspreise und Austauschzyklen zu ermitteln. Umfragen unter Kaffeeliebhabern halfen uns, Annahmen über die Verbreitung von Kapselmaschinen und über Kanalverschiebungen zu bestätigen, die durch Schreibtischforschung nur teilweise aufgedeckt werden konnten.

Desk Research

Die Analysten von Mordor kartierten zunächst die weltweite Nachfrage anhand offener Daten von Organisationen wie der International Coffee Organization, UN Comtrade, der Haushaltsausgabenreihe der Weltbank und der Register für Gerätesicherheit. Anschließend wurden Erkenntnisse von Branchenverbänden wie der European Coffee Federation und der Small Appliance Manufacturers Association herangezogen. Unternehmenspapiere und Investorendecks lieferten Preis- und Margenindikatoren, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen zur Verfügung stellten, die die Lieferkennzahlen auf Markenebene verankern. Die hier zitierten Quellen veranschaulichen das geprüfte Sekundärmaterial, erschöpfen es aber nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion von Produktion und Handel wandelt Produktions-, Import- und Exportdaten für Kleingeräte in regionale Nachfragepools um, die dann durch selektive Bottom-Up-Roll-ups führender Lieferanten und stichprobenartige ASP-Volumenprüfungen auf ihre Sinnhaftigkeit überprüft werden. Schlüsselvariablen wie der Pro-Kopf-Kaffeekonsum der Haushalte, der Anteil von Einzelportionspads an den Brühgetränken, der E-Commerce-Anteil an Kleingeräten, die Dichte von Kaffeespezialitätengeschäften und das Wachstum des verfügbaren Einkommens fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Lücken in den Bottom-up-Inputs werden mit gewichteten Medianen aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Einzelhandelsindizes auf Abweichungen überprüft; Ausreißer führen zu einer Überarbeitung durch die Analysten und einer Überprüfung durch Fachkollegen auf zweiter Ebene. Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn Währungsschwankungen, handelspolitische Änderungen oder die Einführung wichtiger Technologien die Basisnachfrage verändern. Ein Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordors Global Household Coffee Machine Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Preisgrundlagen und Prognosekadenzen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Verlage fassen Bürobrauer in die Gesamtzahlen ein, andere beziehen ihre Prognosen auf konstante Dollars für 2022, und einige wenige extrapolieren die Umsätze aus den Spitzenwerten der Pandemiezeit, ohne die Ersatzzyklen zu überprüfen.

Das Modell von Mordor hingegen isoliert echte Haushaltseinheiten, aktualisiert die Variablen jährlich und verbindet vorsichtige Ersatzannahmen mit einer Live-ASP-Verfolgung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 13,65 MRD. USD | Mordor Intelligence | - |

| 11,75 MRD. USD | Globale Unternehmensberatung A | Ohne Smart Brewers; verwendet ASPs für 2020 |

| USD 15,00 B | Industrieverband B | Kombiniert Haushalts- und Büroeinheiten; optimistischer 10-Jahres-Ersatz |

Der Vergleich zeigt, dass Mordors diszipliniertes Scoping, die jährliche Aktualisierung und die doppelte Validierung den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, die sie auf eindeutige Variablen und wiederholbare Schritte zurückführen können, während andere Zahlen weit ausschlagen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Kaffeemaschinen zwischen 2026 und 2031?

Es wird prognostiziert, dass der Markt mit einem CAGR von 6,05 % wächst und von 14,48 Milliarden USD im Jahr 2026 auf 19,4 Milliarden USD bis 2031 steigt.

Welches Produktsegment wächst am schnellsten?

Vollautomatische Bohnen-zu-Tassen-Maschinen führen das Wachstum mit einem CAGR von 8,34 % bis 2031 an, was die steigende Nachfrage nach Café-qualitätigen Getränken zu Hause widerspiegelt.

Wie schnell gewinnt der Online-Handel als Vertriebskanal an Bedeutung?

Der Online-Handel legt mit einem CAGR von 9,22 % zu und übertrifft damit alle anderen Kanäle, da Verbraucher digitale Recherche und Lieferung bis an die Haustür bevorzugen.

Welche Region bietet das höchste Wachstumspotenzial in den nächsten fünf Jahren?

Der asiatisch-pazifische Raum zeigt mit einem CAGR von 7,41 % die stärkste Perspektive, getragen von Chinas expandierender Espressokultur und rascher Urbanisierung in Indien und Südostasien.

Welche regulatorischen Änderungen werden die Produktgestaltung am stärksten beeinflussen?

Die EU-Ökodesign-Verordnung, die im Juli 2024 in Kraft getreten ist, und die US-Energieeffizienzstandards, die für 2029 vorgesehen sind, drängen Hersteller zu energieeffizienteren und recycelbareren Maschinen.

Seite zuletzt aktualisiert am: