Marktgröße und Marktanteil für kompakte Geschirrspüler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.67 Milliarden US-Dollar |

| Marktgröße (2031) | 9.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kompakte Geschirrspüler von Mordor Intelligence

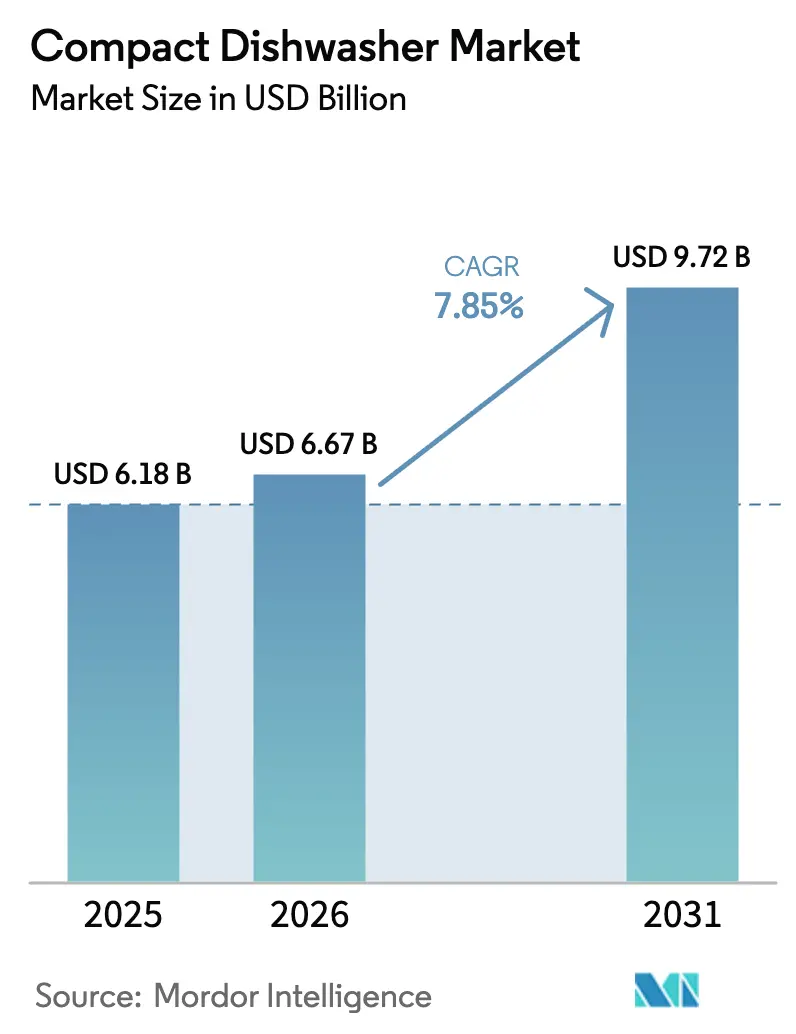

Die Marktgröße für kompakte Geschirrspüler wird im Jahr 2026 auf USD 6,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,18 Milliarden, mit Projektionen für 2031 von USD 9,72 Milliarden, was einem Wachstum von 7,85 % CAGR über den Zeitraum 2026–2031 entspricht. Städtische Nachverdichtungsprojekte, der Bau von Eigentumswohnungen und die Umwandlung von Kleinstwohnungen verringern die Küchenflächen in den meisten Großstädten und drängen Verbraucher zu Haushaltsgeräten, die Arbeitsflächen und Schrankraum zurückgewinnen, ohne Reinigungsleistung einzubüßen. Energieeffizienzvorschriften in den Vereinigten Staaten und der Europäischen Union verstärken diese Präferenz, indem sie kleinere Maschinen mit günstigeren Energielabeln und niedrigeren Betriebskosten belohnen und dadurch die Ersatzzyklen zugunsten kompakter Formate beschleunigen[1]U.S. Department of Energy, „Energieeinsparstandards für Geschirrspüler”, energy.gov. Die Technologie hält Schritt: Modelle mit sechs Gedecken setzen heute auf bürstenlose Motoren, präzise Schmutzerkennungssensoren und druckvariable Sprüharme, um eine Desinfektion auf NSF-Niveau zu erreichen und dabei nur 7,6 Liter Wasser pro Spülgang zu verbrauchen, was ihr Wertversprechen in von Dürre betroffenen Regionen stärkt[2]GE Appliances, „Smart Compact Dishwasher Produktdatenblatt”, geappliances.com.

Wichtigste Erkenntnisse des Berichts

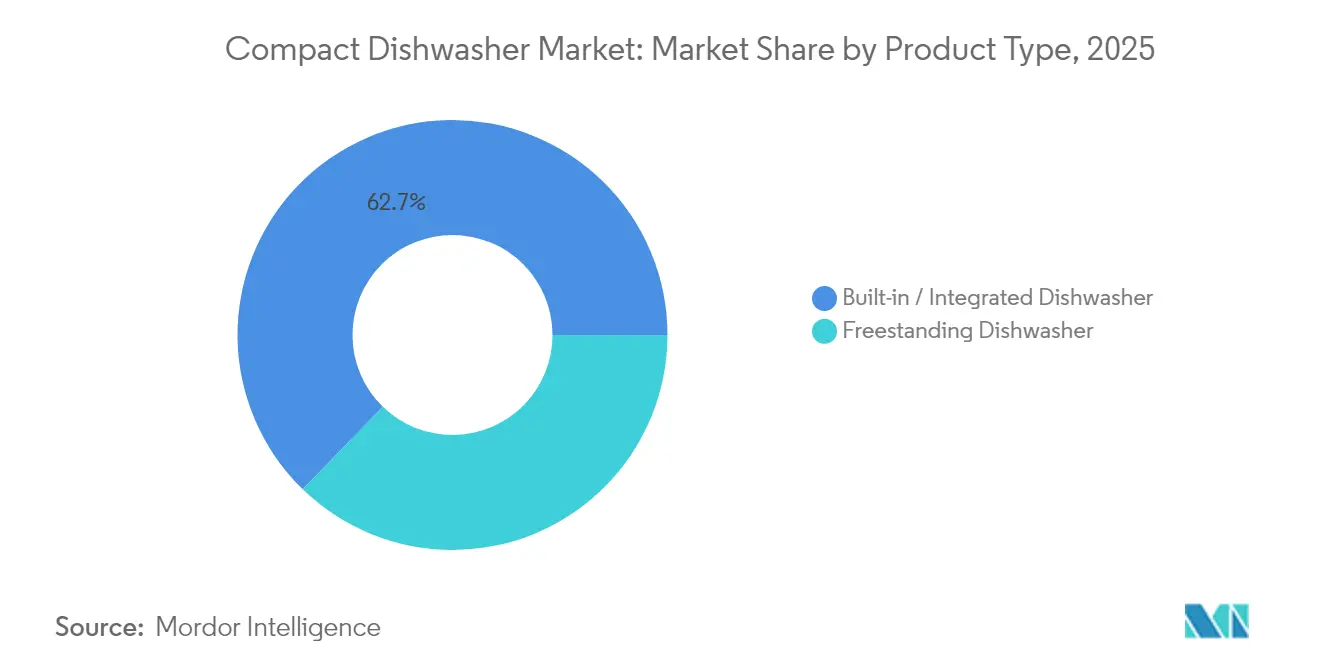

- Nach Produkttyp führten eingebaute und integrierte Modelle mit einem Marktanteil von 62,74 % am Markt für kompakte Geschirrspüler im Jahr 2025, während freistehende Formate bis 2031 voraussichtlich eine CAGR von 12,12 % verzeichnen werden.

- Nach Anwendung hielt das Wohnsegment im Jahr 2025 einen Marktanteil von 51,76 % am Markt für kompakte Geschirrspüler; gewerbliche Installationen sollen bis 2031 mit einer CAGR von 12,94 % wachsen.

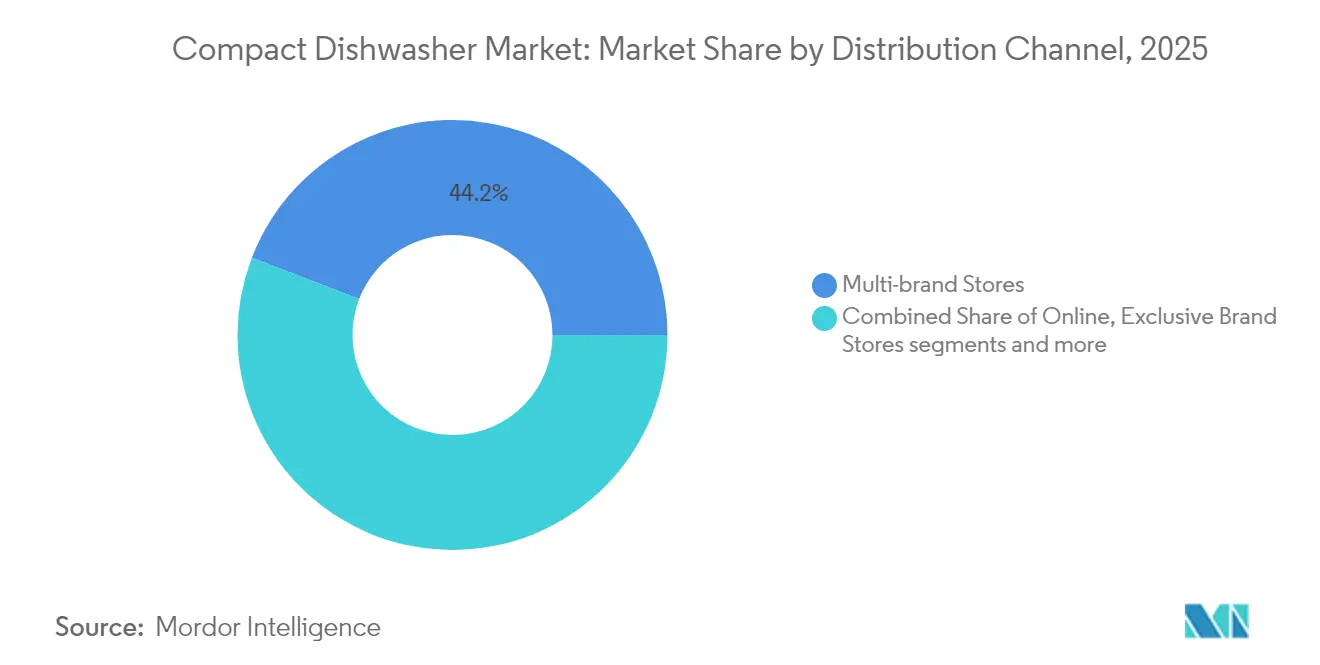

- Nach Vertriebskanal erfassten Mehrmarken-Fachhandelsgeschäfte im Jahr 2025 einen Anteil von 44,15 %; Online-Plattformen verzeichnen die höchste prognostizierte CAGR von 12,43 % bis 2031 im Markt für kompakte Geschirrspüler.

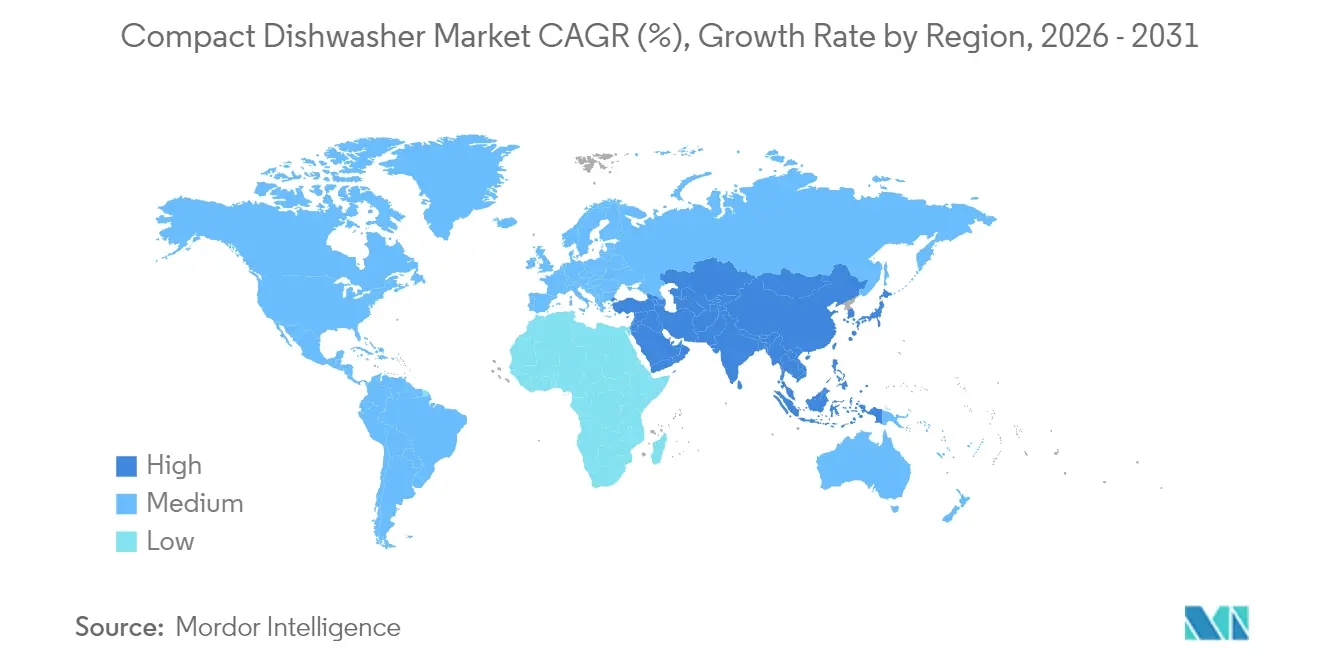

- Geografisch hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,74 %; Asien-Pazifik ist mit einer CAGR von 12,68 % bis 2031 auf dem schnellsten Wachstumskurs im Markt für kompakte Geschirrspüler.

- Robert Bosch, Electrolux, Whirlpool, Haier und LG halten gemeinsam im Jahr 2025 einen bedeutenden Marktanteil, was auf eine mäßig konzentrierte Anbieterstruktur hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kompakte Geschirrspüler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und schrumpfende Küchen | 2.3% | Global, mit Schwerpunkt in Megastädten im Asien-Pazifik-Raum und städtischen Zentren Nordamerikas | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Haushalte mit zwei Einkommen | 1.9% | Nordamerika und EU, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Energie- und Wassereffizienzvorschriften beschleunigen Ersatzkäufe | 1.6% | Regulierungszonen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Kurzzeitvermietungsinstallationen (Airbnb, Co-Living) | 1.1% | Städtische Zentren weltweit, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nur-Online-Haushaltsgerätemarken stören die Preisgestaltung | 0.8% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Spülen-Geschirrspüler-Hybriden in Asien | 0.4% | Asien-Pazifik-Kernmarkt, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und schrumpfende Küchen

Die rasche Verdichtung drückt die durchschnittliche Küchengröße in Neubauten in Peking, Los Angeles und Paris auf unter 9,3 m², was einen klaren Designauftrag für Maschinen mit sechs Gedecken oder kleiner schafft, die unter eine 61-cm-Arbeitsplatte passen oder auf einem Rollwagen stehen. GE Profiles Smart Compact Dishwasher, der 2025 auf den Markt kam, fasst sechs Gedecke, verbraucht 7,6 Liter pro Spülgang und verbindet sich per WLAN, um Filterwartungserinnerungen zu senden – Funktionen, die gezielt auf Mieter ausgerichtet sind. Ultradünne Geräte wie der LISSOME R1 mit nur 28 cm Breite veranschaulichen den Trend zum Mikrowohnen weiter und führen Schnellspülprogramme unter 15 Minuten ein, um dem schnelllebigen städtischen Lebensstil gerecht zu werden.

Steigendes verfügbares Einkommen und Haushalte mit zwei Einkommen

Die nordischen Länder, seit Langem ein Vorreiter für hochwertige Haushaltsgeräte, weisen eine Geschirrspülerverbreitung von 70–80 % auf; ihr Kompaktsegment wächst schneller als der Ersatz von Vollgrößengeräten, da Rentner, die in Stadtwohnungen umziehen, kleinere Geräte bevorzugen. Millennials und Käufer der Generation Z zeigen eine noch steilere Zahlungsbereitschaftskurve: Der HAVA R09, ein Tischgerät mit drei Gedecken zum Preis von USD 329,99, war in seiner ersten Produktionsserie in weniger als zwei Monaten über Direktbestellungen ausverkauft. Höhere Einkommen in chinesischen Städten der ersten Kategorie erschließen Käufe, die einst als Ermessensausgaben galten – ein Muster, das sich in Mumbai widerspiegelt, wo Haushalte mit zwei Einkommen nun über 45 % ausmachen. Premium-Konnektivitätsfunktionen wie die Programmauswahl per Smartphone erhöhen die Materialkosten um USD 40–60, liefern jedoch eine Margenverbesserung von bis zu 7 Prozentpunkten und stärken die Innovationsbudgets im gesamten Markt für kompakte Geschirrspüler.

Energie- und Wassereffizienzvorschriften beschleunigen Ersatzkäufe

Das US-Energieministerium begrenzte den Energieverbrauch kompakter Geschirrspüler ab 2027 auf 174 kWh pro Jahr, verglichen mit 223 kWh für Standardmaschinen, was das Spielfeld zugunsten kleinerer Geräte verschiebt. Das vereinfachte Energielabel A bis G der Europäischen Union begünstigt ebenfalls kompakte Designs, da der Ressourcenverbrauch auf Basis pro Spülgang getestet wird. Kaliforniens durch Dürre bedingte Sanitärvorschriften schreiben nun maximal 11,7 Liter pro Geschirrspülgang in neuen Mehrfamilienhäusern vor – ein Richtwert, der von führenden Sechsgedecke-Geräten wie Bobs Öko-Kompaktgeschirrspüler leicht erfüllt wird, der eine Niederdruckumwälzpumpe einsetzt, um 10,3 bar Sprühdruck in einem 15-Liter-Behälter zu verteilen.

Wachstum von Kurzzeitvermietungsinstallationen (Airbnb, Co-Living)

Gastgeber auf Airbnb, Vrbo und Co-Living-Plattformen listen „Geschirrspüler” nun unter den fünf wichtigsten Suchfiltern, was Immobilienverwalter dazu veranlasst, Küchen schnell nachzurüsten. Tischgeräte, die aus einem Krug befüllt werden, umgehen Sanitärmodifikationen – ein entscheidender Faktor in historischen europäischen Gebäuden, wo das Bohren durch Fliesenspiegel gegen Denkmalschutzvorschriften verstößt. Der 15-minütige Expressgang des LISSOME R1 ermöglicht eine Tagesumschlagung für Kurzzeitgäste und erlaubt es Reinigungskräften, das Gerät während der regulären Servicezeiten zu starten und zu entleeren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten | -1.4% | Global, insbesondere in Schwellenmärkten und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Inkompatibilität mit vorhandenen Schränken und Sanitäranlagen | -0.9% | Nachrüstmärkte in Nordamerika und der EU, älterer Wohnungsbestand | Langfristig (≥ 4 Jahre) |

| Verlangsamung neuer städtischer Wohnungsbaustarts | -0.7% | Städtische Zentren in Nordamerika und der EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere regionale Wasserverbrauchsobergrenzen treiben F&E-Kosten | -0.5% | Wassergestresste Regionen: Kalifornien, Australien, Teile der EU und des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten

Die professionelle Installation kann je nach Bedarf an Schrankmodifikationen und lokalen Lohnkosten weitere USD 150–400 kosten, was die Amortisationszeiten allein durch Wasser- und Energieeinsparungen auf über fünf Jahre verlängert. Hersteller reagieren durch Wertoptimierung, indem sie Edelstahlinnenbehälter durch Hybrid-ABS/Edelstahl-Wannen ersetzen und Steuerplatinen an Auftragselektronikhersteller auslagern, wodurch die Materialkosten um 8–12 % gesenkt werden, ohne die Garantiebedingungen zu beeinträchtigen. Einstiegsmodelle wie der HAVA R01 zum Preis von USD 279,99 zeigen, dass Preispunkte unter USD 300 die Zusatznachfrage in Indien, Brasilien und Südostasien ankurbeln.

Inkompatibilität mit vorhandenen Schränken und Sanitäranlagen

Europäische Eigentumswohnungen erhöhen die Komplexität durch unterschiedliche Sanitärvorschriften und zentrale Warmwassersysteme, die unter dem von vielen Geschirrspülern erwarteten Minimum von 49 °C schwanken, was längere Aufheizzeiten und einen höheren Energieverbrauch auslöst. Tischdesigns begegnen diesen Hürden, tauschen jedoch Ladekapazität gegen Mobilität ein, was die Attraktivität für Familien mit mehr als drei Personen einschränkt. Marken führen daher Hybridmodelle ein, die sowohl mit festem Wasseranschluss als auch mit Krugbefüllung ausgestattet sind, um die adressierbare Basis zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexibilität treibt das Wachstum freistehender Geräte

Eingebaute Varianten erwirtschafteten im Jahr 2025 USD 3,88 Milliarden und hielten mit 62,74 % den größten Marktanteil am Markt für kompakte Geschirrspüler, da sie durch nahtlose, hochwertige Küchenästhetik überzeugten. Diese Dominanz setzt sich fort, doch freistehende und Tischdesigns sollen bis 2031 eine CAGR von 12,12 % verzeichnen, da Mieter und urbane Nomaden die Installationsfreiheit schätzen. HAVAs R01 Plug-and-Play-Tischsystem ist zum Sinnbild dieses Aufschwungs geworden und wird mit einem faltbaren 5-Liter-Wassertank und einem Schnellanschluss-Ablaufschlauch geliefert, der eine feste Sanitärinstallation umgeht.

Hersteller verwischen die Grenzen zwischen den Kategorien mit umrüstbaren Gehäusen, die mit einem optionalen Blendensatz unter die Arbeitsplatte passen, sich aber für Umzüge in den Tischmodus umwandeln lassen, und erschließen so zwei Umsatzströme. Premium-Einbaugeräte erzielen weiterhin Preisaufschläge von 18–25 %, gestützt durch die Nachfrage nach frontverkleideten Fronten, die hinter Schränken verschwinden. Dennoch tendiert das Wachstum des Liefervolumens zu freistehenden Geräten, da Verbraucher in Schwellenmärkten die sofortige Kaufverfügbarkeit gegenüber der Komplexität einer Renovierung bevorzugen.

Nach Anwendung: Gewerbliche Nutzung nimmt zu

Privatkäufer blieben das Rückgrat des Umsatzes und machten 51,76 % der Nachfrage im Jahr 2025 aus, doch das gewerbliche Interesse übertraf die Haushaltsbestellungen mit einer CAGR-Prognose von 12,94 %. Betreiber kleiner Cafés, gemeinsamer Büroküchen und Foodtrucks stellen fest, dass ein kompakter NSF-zertifizierter Untertheken-Geschirrspüler Bodenfläche freisetzt und gleichzeitig den Arbeitsaufwand für manuelles Spülen reduziert. Der Auto-Chlor AC TALL Space Maker, der lediglich eine Stellfläche von 56 × 61 cm beansprucht, verkörpert diesen gewerblichen Wandel, indem er im Vergleich zu herkömmlichen Korbspülmaschinen 75 % Platzeinsparung bietet.

Die gewerbliche Nutzung treibt auch die Funktionsausstattung voran: Hochtemperaturdesinfektion, 90-Sekunden-Expresszyklen und digitale Nutzungsprotokolle, die anschließend in Premium-Haushaltsgeräte einfließen. Umgekehrt prägt die Wohnraumnachfrage Fortschritte bei der Geräuschreduzierung und der Integration in das Smart Home, von denen Büropausenräume profitieren, die auf eine offene Raumgestaltung abzielen.

Nach Vertriebskanal: Digitaler Handel wächst

Mehrmarken-Großflächen- und Fachhändler beherrschten im Jahr 2025 mit einem Anteil von 44,15 % den Markt, da Käufer nach wie vor Live-Vorführungen und gebündelte Installationsservices schätzen. Dennoch ist der Online-Umsatz für eine CAGR von 12,43 % vorgesehen, was das Rechercheverhalten der Käufer zu Wasserverbrauch, dBA-Werten und Fotos der Innengestelle bei Dutzenden von Modellen widerspiegelt, die ein physisches Regal nicht aufnehmen kann. Der Markt für kompakte Geschirrspüler profitiert von Online-Vorteilen: Das geringere Gewicht im Vergleich zu Vollgrößengeräten reduziert Frachtaufschläge, und Tischgeräte werden als Großpakete statt als Fracht eingestuft, was die Lieferzeiten im Durchschnitt um zwei Tage verkürzt. E-Commerce-Algorithmen zeigen auch Suchanfragen nach „Geschirrspüler für Apartments” an und leiten kaufbereite Käufer direkt zu den Produktseiten.

Marken wie LISSOME starten routinemäßig zuerst auf ihren eigenen Websites, sammeln Nutzerfeedback und syndizieren dann auf Marktplätzen, sobald Firmware-Fehler behoben sind. Umgekehrt kontern stationäre Handelsketten mit Same-Day-Abholung und White-Glove-Installationspaketen – ein Knackpunkt für Käufer von Einbaugeräten. Künftig werden Omnichannel-Modelle dominieren: Ein Kunde könnte eine YouTube-Rezension ansehen, den Schrank per Augmented-Reality-App ausmessen, online kaufen und die Installation über den Serviceschalter eines lokalen Geschäfts vereinbaren, und so das Beste aus beiden Welten vereinen.

Geografische Analyse

Nordamerika führte den Umsatz mit einem Anteil von 38,74 % im Jahr 2025 an, da Stadtbewohner in New York, Toronto und Los Angeles Geschirrspüler in Apartmentgröße nutzten, um steigende Kosten pro Quadratmeter auszugleichen. Der durchschnittliche Verkaufspreis der Region überstieg USD 480, da Käufer zu Edelstahlwannen, WLAN-Diagnose und Sprachassistentenbefehlen tendieren. Die inländische Fertigungskapazität wird gestärkt: GE Appliances investiert USD 490 Millionen in sein Werk in Louisville, um die Produktionslinien für kompakte Geschirrspüler zu erweitern, 800 Arbeitsplätze zu schaffen und die Lieferzeiten zu verkürzen. Importeure spielen weiterhin eine Rolle, doch Reshoring-Initiativen reduzieren die Risiken von Hafenstaus, die die Lieferkette im Jahr 2022 belasteten.

Asien-Pazifik verzeichnet mit einer CAGR von 12,68 % das stärkste Wachstum, angetrieben durch 1,94 Millionen in China im Jahr 2023 verkaufte kompakte Geräte und Indiens Wohnungsbauboom. Städtische Haushalte in Shanghai und Shenzhen weisen oft weniger als 5 m² für kombinierte Küchen-Essbereiche auf, was kaum Platz für Vollgrößengeräte lässt. Chinesische Inlandshersteller iterieren schnell mit Over-the-Air-Software-Updates, während japanische Innovatoren wie Panasonic in Spülen integrierte Geschirrspüler verfeinern, die auch als Trockengestelle dienen – ein Format, das bei älteren Hausbesitzern auf der Suche nach ergonomischer Zugänglichkeit Anklang findet. Die Verbreitung liegt in Japan noch unter 30 %, was erhebliches Wachstumspotenzial signalisiert; staatliche Subventionen für wassersparende Geräte könnten die Nutzung beschleunigen. In Indien bündeln Anbieter Ratenzahlungsfinanzierung und Installationskits, die mit dem Niederdruck-Stadtwasser kompatibel sind, um Infrastrukturlücken zu überbrücken.

Europa zeigt reife Stückzahlen, aber ein zweigeteiltes Profil. Die nordischen Länder überschreiten dank jahrzehntelanger progressiver Gleichstellungspolitik, die die Gerätenutzung normalisiert hat, eine Verbreitung von 70 %, während osteuropäische Märkte wie Polen (25 %) und Rumänien (15–20 %) zurückliegen und Wachstumspotenzial für kompakte Geräte bieten, die in die Küchen von Plattenbaugebäuden aus der Sowjetzeit passen. Die 2024 verschärfte EU-Ökodesign-Gesetzgebung verpflichtet zur Verfügbarkeit von Ersatzteilen für 10 Jahre, was die Gesamtbetriebskosten attraktiver macht und Verbraucher zu Premium-Marken drängt, die Reparierbarkeit versprechen.

Wettbewerbslandschaft

Die etablierten Anbieter Robert Bosch, Electrolux, Whirlpool, Haier und LG lieferten 2024 gemeinsam 8,2 Millionen kompakte Geräte aus, was knapp über 50–55 % des globalen Volumens entspricht. Bosch nutzt sein CrystalDry-Zeolith-System, um 89 % Feuchtigkeitsentfernung ohne Heizelement zu erreichen – ein Differenzierungsmerkmal in strompreissensiblen EU-Märkten. Electrolux erschließt gewerbliche Nischen über seine Professional-Linie und bietet Spülzeiten von 70 Sekunden für Bäckereien, die einen schnellen Korbwechsel benötigen. Whirlpool setzt auf seine US-amerikanische Fertigungsbasis, um die Built-In Slim-Serie mit Heißlufttrocknung anzubieten, die auf amerikanische Präferenzen zugeschnitten ist, während Haier und LG ihre asiatische Vertriebsstärke nutzen, um WLAN-fähige Modelle gebündelt mit intelligenten Kühlschränken für Cross-Selling-Gewinne zu vermarkten.

BSH Home Appliances (Bosch, Siemens, Neff) meldete im Jahr 2024 ein Wachstum von 3,2 % in der Kategorie Geschirrpflege und führte dies auf sein Kompaktsortiment zurück, das die Vollgrößenverkäufe in Megastädten wie São Paulo und Istanbul übertraf[3]BSH Home Appliances Group, „Geschäftsbericht 2024”, bsh-group.com. Mieles Entscheidung, bis Ende 2025 ein Werk mit 150 Mitarbeitern in Alabama zu errichten, unterstreicht die strategische Bedeutung der regionalen Produktion zur Umgehung von Zöllen und zur Senkung der Logistikkosten. Unterdessen wenden Herausforderer wie HAVA und LISSOME Direktvertriebsstrategien an: Crowdfunding-Launches, von Influencern geleitete Tutorials und Reinigungsmittel-Abonnementpakete. Ihre Tischgeräte rangieren nun in den USA bei Amazon unter den fünf meistverkauften Geschirrspülern nach monatlichen Stückzahlen, was die Nischensegmentierung über soziale Kanäle bestätigt.

Patentanmeldungen stiegen im Jahresvergleich um 18 %, mit Schwerpunkt auf faltbaren Sprüharmen, KI-gesteuerter Schmutzerkennnung und selbstentkalkenenden Spülmodulen, die die Pumpenlebensdauer verlängern. Es entstehen Partnerschaften zwischen Reinigungsmittelherstellern und Geschirrspüler-OEMs, um schaumarme Formulierungen zu optimieren, die auf kompakte Spülkammern abgestimmt sind. Die Wettbewerbsintensität bleibt moderat; Markteintrittsbarrieren umfassen Werkzeugkosten für Edelstahl und Prüfungen zur Einhaltung gesetzlicher Vorschriften in über 40 Märkten. Dennoch steigt der Margendruck, da Online-Anbieter Gemeinkosten einsparen und zu 12–15 % niedrigeren Durchschnittsverkaufspreisen verkaufen. Etablierte Anbieter kontern mit 10-jährigen Motorgarantien und der Einführung von Aufarbeitungsprogrammen, die mit Europas Recht auf Reparatur übereinstimmen, mit dem Ziel, Kunden für Ersatzteil- und Serviceumsätze langfristig an Marken-Ökosysteme zu binden.

Marktführer im Bereich kompakte Geschirrspüler

Electrolux AB

Haier Group Corporation

LG Electronics Inc.

Robert BOSCH

Whirlpool Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: GE Profile brachte einen WLAN-fähigen Smart Compact Dishwasher zum Preis von USD 499 auf den Markt, mit sechs Gedecken und 7,6-Liter-Spülgängen.

- Juni 2025: GE Appliances kündigte eine Investition von USD 490 Millionen zur Erweiterung der Produktion kompakter Geschirrspüler in Kentucky an, wodurch 800 neue Arbeitsplätze entstehen.

- Februar 2025: Auto-Chlor brachte den AC TALL Space Maker auf den Markt, der gewerbliche Stellflächen um 75 % reduziert.

Berichtsumfang des globalen Markts für kompakte Geschirrspüler

Kompakte Geschirrspüler sind kleinformatige Maschinen, die für begrenzte Räume konzipiert sind. Sie werden in Wohn- und Gewerbebereichen in bestimmten Branchen eingesetzt, wie z. B. in Restaurants, Hotels und Krankenhäusern, wo eine hohe Nachfrage besteht. Der Markt für kompakte Geschirrspüler ist nach Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in freistehende Geschirrspüler und eingebaute Geschirrspüler unterteilt. Nach Anwendung ist der Markt in gewerblich und Wohnbereich unterteilt. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachhandelsgeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Markt für kompakte Geschirrspüler in Wert (USD) für alle oben genannten Segmente.

| Freistehender Geschirrspüler |

| Eingebauter/integrierter Geschirrspüler |

| Wohnbereich |

| Gewerbe (Gastronomie, Hotellerie und Catering, Büros, institutionell) |

| Mehrmarken-Fachhandelsgeschäfte (Groß- und Fachhandel) |

| Exklusivmarkengeschäfte |

| Online (E-Commerce und Direktvertrieb) |

| Sonstige (Bauträger, Katalog usw.) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Freistehender Geschirrspüler | |

| Eingebauter/integrierter Geschirrspüler | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe (Gastronomie, Hotellerie und Catering, Büros, institutionell) | ||

| Nach Vertriebskanal | Mehrmarken-Fachhandelsgeschäfte (Groß- und Fachhandel) | |

| Exklusivmarkengeschäfte | ||

| Online (E-Commerce und Direktvertrieb) | ||

| Sonstige (Bauträger, Katalog usw.) | ||

| Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kompakte Geschirrspüler?

Der Markt für kompakte Geschirrspüler wird im Jahr 2026 auf USD 6,67 Milliarden bewertet und soll bis 2031 auf USD 9,72 Milliarden ansteigen.

Wie groß ist der aktuelle Markt für kompakte Geschirrspüler?

Im Jahr 2026 wird die Marktgröße für kompakte Geschirrspüler voraussichtlich USD 6,67 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik verzeichnet mit einer CAGR von 12,68 % bis 2031 die steilste Wachstumskurve, angetrieben durch die rasche Urbanisierung in China und Indien.

Wie prägen Energievorschriften das Produktdesign?

US-amerikanische und EU-Standards begrenzen den jährlichen Energieverbrauch kompakter Geräte auf 174 kWh, was Marken dazu veranlasst, bürstenlose Motoren, Schmutzerkennungssensoren und Niederdruckumwälzpumpen einzusetzen, um Effizienzrichtwerte zu übertreffen.

Warum gewinnen freistehende kompakte Geschirrspüler an Bedeutung?

Die Installationsflexibilität spricht Mieter und Kurzzeitvermietungsanbieter an und verhilft freistehenden Formaten zu einer CAGR von 12,12 % gegenüber 7,85 % insgesamt.

Welche Unternehmen führen den Markt an?

Robert Bosch, Electrolux, Whirlpool, Haier und LG halten gemeinsam knapp über 55 % der globalen Lieferungen, gestützt durch ein breites Vertriebsnetz und laufende F&E im Bereich platzsparender Technologien.

Seite zuletzt aktualisiert am: