Toaster Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.53 Milliarden US-Dollar |

| Marktgröße (2031) | 5.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

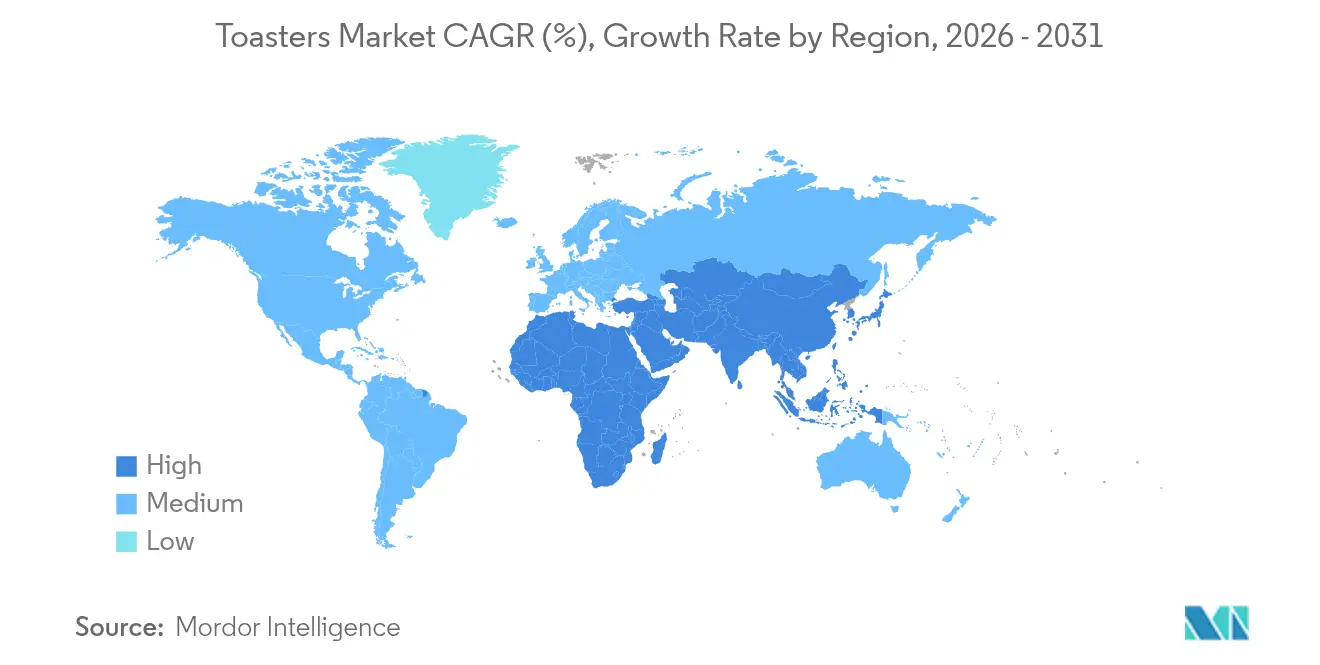

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

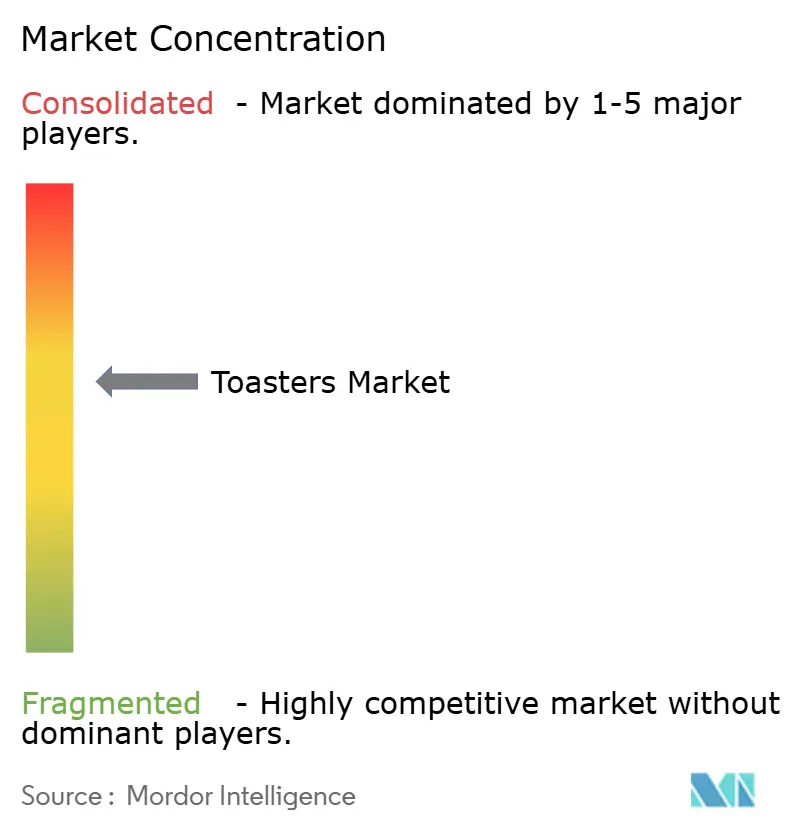

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Toaster Marktanalyse von Mordor Intelligence

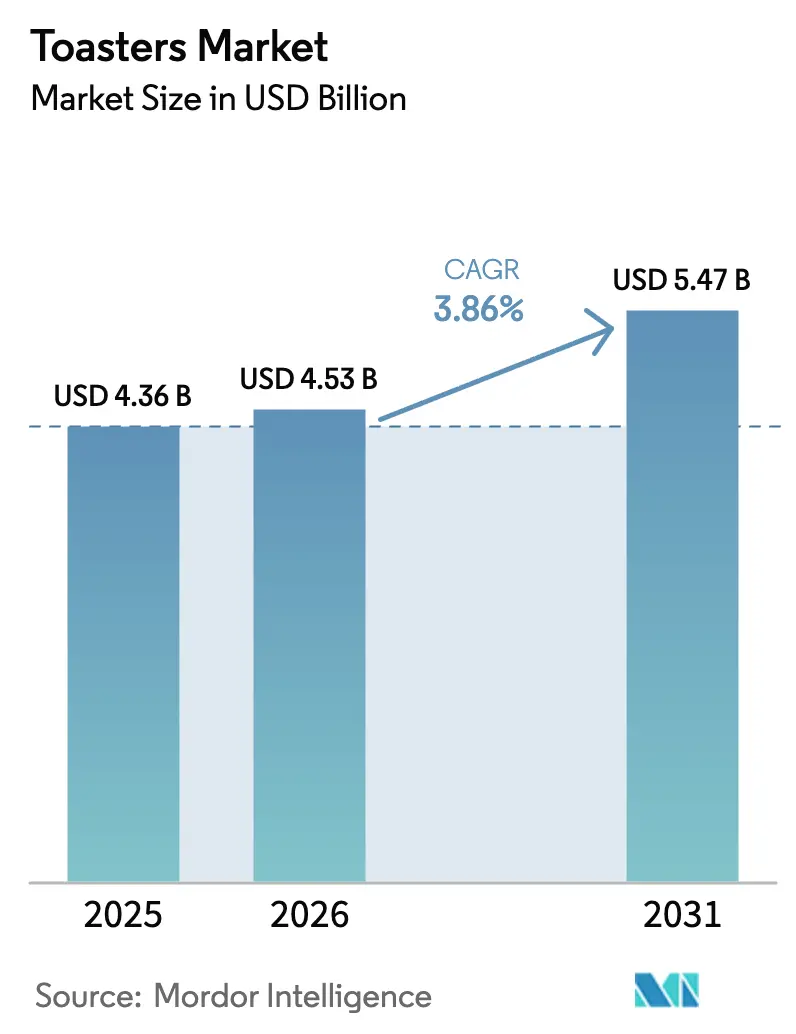

Die Toaster Marktgröße wird für 2026 auf 4,53 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,36 Milliarden USD, mit Projektionen für 2031 von 5,47 Milliarden USD, was einer Wachstumsrate von 3,86 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht stärker auf Produktinnovationen als auf Erstkäufen, da Verbraucher zunehmend auf intelligente Konnektivitätsfunktionen, energiesparende Leistung und Designästhetik setzen, die zu kompakten Stadtküchen passen. Pop-up-Toaster behaupten nach wie vor den größten Anteil am Toaster Markt, doch smarte Varianten entwickeln sich zu einer bedeutenden Gewinnquelle, da sie Premiumpreise erzielen und durch IoT-Ökosysteme die Markenbindung stärken. Gewerbliche Gastronomiebetriebe beschleunigen Geräteerneuerungen und steigern die Nachfrage nach leistungsstarken Förderband-Toastern und Modellen mit >1.200 W, die dem Frühstücksansturm standhalten. Gleichzeitig zeichnet der E-Commerce eine neue Handelslandschaft, indem er Marken einen direkten Zugang zu Verbrauchern und eine Datenschleife bietet, die schnelle Funktionsiterationen ermöglicht. Auf der Kostenseite setzen die Volatilität der Rohstoffpreise und handelspolitische Zölle die Margen unter Druck und zwingen Hersteller dazu, ihre Beschaffungsstrukturen neu auszurichten und strategische Verträge für Stahl und Elektronik abzuschließen [1]U.S. Census Bureau, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze Q4 2024," census.gov.

Wesentliche Erkenntnisse des Berichts

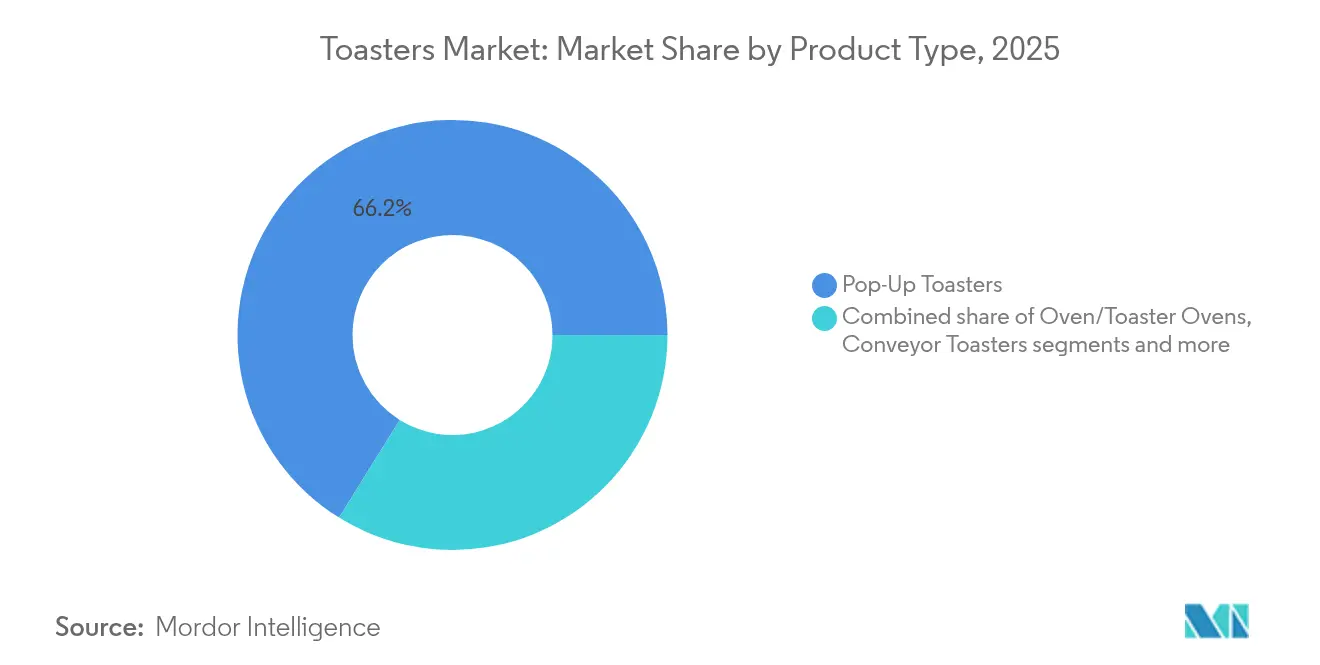

- Nach Produkttyp hielten Pop-up-Einheiten im Jahr 2025 einen Toaster Marktanteil von 66,15 %, während smarte/vernetzte Modelle bis 2031 die schnellste CAGR von 7,62 % verzeichnen sollen.

- Nach Scheibenkapazität entfielen im Jahr 2025 52,06 % des Toaster Marktvolumens auf 2-Scheiben-Designs; die Klasse >4 Scheiben soll im Zeitraum 2026–2031 mit einer CAGR von 4,83 % wachsen.

- Nach Endverwendung stellten Privatkunden im Jahr 2025 70,70 % des Toaster Marktumsatzes dar; Gewerbestandorte werden bis 2031 die höchste CAGR von 5,78 % verzeichnen.

- Nach Wattzahl entfiel im Jahr 2025 auf den Bereich 801–1.200 W ein Anteil von 47,05 % am Toaster Marktvolumen, während >1.200-W-Systeme das stärkste Wachstum mit einer CAGR von 4,05 % anführten.

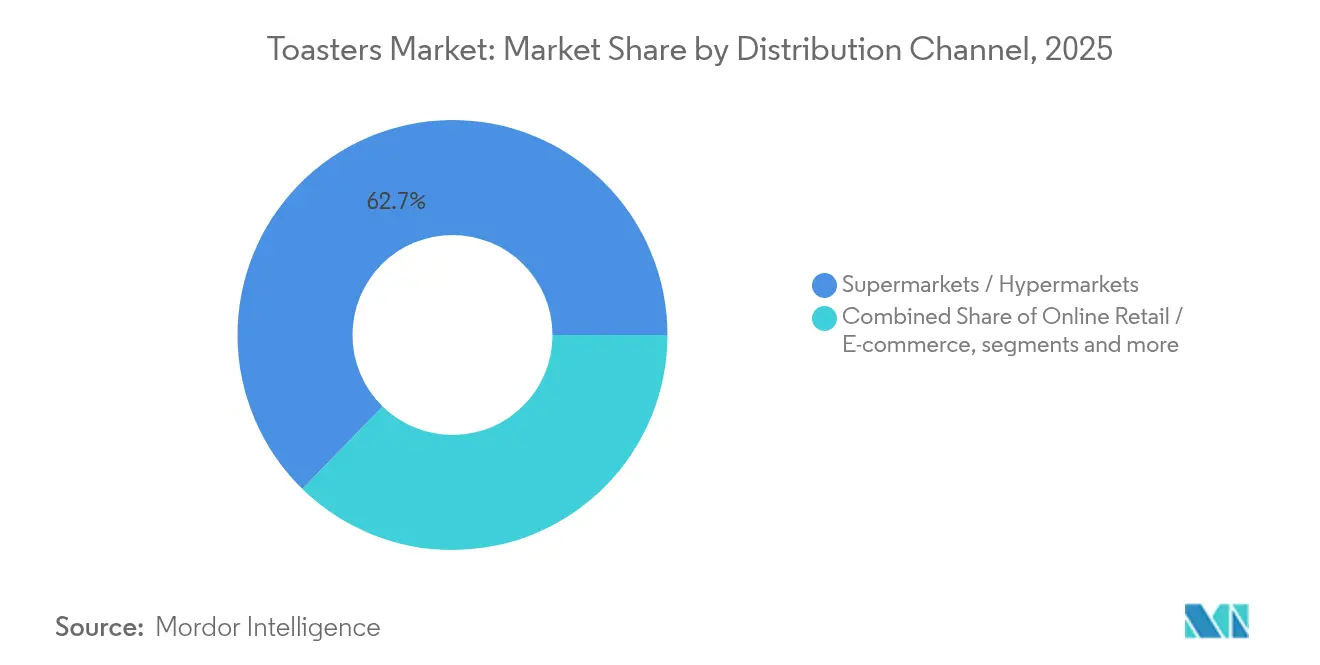

- Nach Vertriebskanal dominierten Supermärkte/Verbrauchermärkte mit 62,70 % im Jahr 2025; der Online-Einzelhandel ist mit einer CAGR von 8,76 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 36,85 %; für die Region Naher Osten & Afrika wird bis 2031 eine CAGR von 4,92 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Toaster Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage städtischer Millennials nach kompakten Küchengeräten für die Arbeitsfläche | +0.8% | Städtische Zentren in Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dynamik von Handwerksbrot & spezialisierten Frühstücksangeboten | +0.6% | Nordamerika & Europa, aufkommend in Premium-Segmenten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Intelligente Konnektivität und IoT-Integration | +1.2% | Frühe Akzeptanz in Nordamerika & Europa, rasante Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurant- & Bäckereifilialnetzen | +0.9% | Schwerpunkte im asiatisch-pazifischen Raum & Naher Osten/Afrika, globale Filialketten | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce fördert die Expansion des Direktvertriebsmarkts für Haushaltsgeräte an Endverbraucher | +0.7% | Globales Wachstum dominiert von Nordamerika und Europa, mit zunehmender Durchdringung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Ökodesign-Vorschriften stimulieren die Ersatznachfrage | +0.5% | Europa als primärer Markt, mit Wachstum in Richtung Nordamerika und entwickelte Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage städtischer Millennials nach kompakten Küchengeräten für die Arbeitsfläche

2-Scheiben-Modelle dominieren mit einem Marktanteil von 52,50 %, da Stadtbewohner Geräte bevorzugen, die minimalen Platz auf der Arbeitsfläche beanspruchen und gleichzeitig zum zeitgenössischen Küchendekor passen. Kleinere Haushaltsgrößen erhöhen die Nachfrage nach kompakten Geräten, die dennoch Leistung auf professionellem Niveau versprechen. In Indien verzeichneten auf preiswerte Kleinelektronik ausgerichtete Marken zwischen 2019 und 2024 ein Wachstum von 13,0 % und übertrafen damit den Branchendurchschnitt für Kleingeräte, was auf eine anhaltende Präferenz für Gerätegröße und Kosteneffizienz hindeutet. Marken, die schlanke Silhouetten mit App-gesteuerten Braunungsprogrammen verbinden, wandeln diesen räumlichen Druck in profitable Premium-Zusatzangebote um. Da die Immobilienpreise weiter steigen, bleibt der Zusammenhang zwischen Flächeneffizienz und Kaufbereitschaft in entwickelten Metropolen und aufstrebenden Megastädten gleichermaßen stark.

Weltweiter Anstieg des Konsums von Handwerksbrot & spezialisierten Frühstücksangeboten

Der weltweite Appetit auf Brötchen und Röllchen erreichte 2024 einen Wert von 19,80 Milliarden USD, wobei spezielle Nischen-Brötchen um 39,70 % auf 211,8 Millionen USD stiegen und damit einen Wandel hin zu Premium-Frühstücksangeboten unterstreichen [2]Snack and Bakery, "Kategorieumsätze Brötchen & Röllchen 2024," snackandbakery.com . Toaster müssen nun dickere Scheiben, unebene Krusten und variablen Feuchtigkeitsgehalt verarbeiten – ein Wandel, der Modelle mit breitem Schlitz und Toasterofen-Hybride begünstigt. Restaurants und Campus-Kantinen reagieren darauf mit der Installation von Förderband-Geräten, die bis zu 450 Scheiben pro Stunde ausgeben und Warteschlangen in den Stoßzeiten am Morgen vermeiden. Für Hersteller wird die Schulung der Nutzer über Einstellprofile für Sauerteig-, Brioche- oder glutenfreie Brote zu einem Mehrwert-Service, der die Kundenbindung festigt.

Intelligente Konnektivität und IoT-Integration

Die Verbreitung von Smart-Home-Lösungen hat das Bewusstsein für vernetzte Geräte auf 9 % gesteigert, doch die tatsächliche Durchdringung liegt noch zurück, was auf erhebliches Konversionspotenzial hindeutet. Das am schnellsten wachsende Segment im Toaster Markt sind smarte Geräte mit einer CAGR von 7,94 %. Funktionen wie Fernstart, automatische Nachbestellung von Ersatzteilen und Firmware-Updates zur Verfeinerung der Bräunungsalgorithmen sorgen dafür, dass Produkte auch nach dem Kauf relevant bleiben. Tineco's Toasty One führt ein LCD-Interface und IntelliHeat™-Sensoren ein, die sich selbst an die Scheibendicke anpassen, und veranschaulicht damit den Sprung hin zu datengesteuerten Garvorgängen. Um die Attraktivität zu erhalten, müssen Hersteller fortschrittliche Funktionalität mit wasserdichten Datenschutzzusagen und minimalem Einrichtungsaufwand verbinden.

Globale Expansion von Schnellrestaurant- & Bäckereifilialnetzen

Gastronomiebetreiber modernisieren ihre Küchen, um den schnell wachsenden Frühstücksmarkt zu bedienen. Gleichzeitig tragen energieeffiziente Förderband-Modelle, die durch kontrollierte Nutzungspiloten validiert wurden, zur Senkung der Betriebskosten bei. Globale Schnellrestaurant-Filialen und Hotel-Frühstücksbuffets betrachten gleichbleibende Toastgeschwindigkeit als Markenstandard, was die Austauschzyklen kürzer als im Privatbereich macht. Die gewerbliche Nachfrage wächst mit einer CAGR von 6,04 % – nahezu doppelt so schnell wie im Privatkundenbereich – und festigt damit eine margenstarke Umsatzsäule. Hersteller, die Schulungen, Overnight-Teilelieferungen und prädiktive Wartungsanalysen anbieten, verschaffen sich einen entscheidenden Vorteil bei der Ausstattung von Filialketten.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch multifunktionale Heißluftfritteuse-Öfen | −1.1% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Volatiler Edelstahl- & Elektronikkomponentenpreis | −0.7% | Fertigungszentren in China & der Türkei | Mittelfristig (2–4 Jahre) |

| Häufige Sicherheitsrückrufe | −0.4% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Handelspolitische Zölle auf grenzüberschreitende Lieferungen | −0.6% | US-China- und EU-Asien-Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Edelstahl- & Elektronikkomponentenpreise

Im März 2025 führten die Vereinigten Staaten einen Zoll von 25 % auf importierten Stahl und Aluminium ein, was die Materialkosten erheblich erhöhte und die Einzelhandelspreise für Haushaltsgeräte möglicherweise um bis zu 31 % ansteigen lassen könnte [3]U.S. Chamber of Commerce, "Zollauswirkungen auf Kleinunternehmen – Umfrage," uschamber.com. Gleichzeitig haben Halbleitermangel die Kosten für smart-fähige Steuerungsplatinen erhöht, was zu verlängerten Angebotszyklen und verstärkten Lagerhaltungsanstrengungen geführt hat. Hersteller begegnen diesen Herausforderungen durch mehrjährige Metallabsicherungsvereinbarungen und modulare Leiterplattendesigns, die austauschbare Chips ohne Softwareänderungen unterstützen. Trotz dieser Maßnahmen stehen die Gewinnmargen weiterhin unter Druck, was die Einführung von Premium-Funktionen behindern könnte. Kleinunternehmen haben erhebliche Bedenken hinsichtlich der Auswirkungen von Zöllen auf Lieferketten und Betriebskosten geäußert, wobei viele darauf hinweisen, dass Zölle auf Komponenten, die nicht von inländischen Herstellern bezogen werden können, eine Verlagerung der Produktion ins Inland wirtschaftlich nicht rentabel machen. Um Preisvolatilität zu mindern, setzen Hersteller auf strategische Beschaffungsstrategien und schließen langfristige Lieferantenvereinbarungen ab. Einige prüfen zudem die vertikale Integration der Fertigung kritischer Komponenten, um die Abhängigkeit von externen Lieferanten zu verringern und Kostenstabilität zu erreichen. Als Reaktion auf den Preisdruck optimieren Hersteller ihre Produktportfolios, indem sie margenarme Angebote einstellen und Premium-Funktionen priorisieren, die höhere Einzelhandelspreise rechtfertigen, um so gestiegene Materialkosten auszugleichen.

Häufige Sicherheitsrückrufe führen zu Verbraucherskepsis

Produktsicherheitsvorfälle erzeugen erhebliche Ausstrahlungseffekte, die nicht nur unmittelbare Rückrufkosten betreffen, sondern auch das Kaufverhalten der Verbraucher und die Markenloyalitätsdynamik im Markt für Kleingeräte neu gestalten. Verbraucherskepsis zeigt sich besonders bei der Nutzung smarter Toaster, bei denen Konnektivitätsfunktionen Bedenken hinsichtlich Cybersicherheitsrisiken, Datenschutz und potenziellen Fernbedienungsausfällen verstärken, die die Haushaltssicherheit gefährden könnten. Das Verzeichnis für Produktsicherheit und Rückrufe 2024 unterstreicht den Wandel der Branche hin zu strengeren Sicherheitsstandards und verpflichtet Hersteller zur Einhaltung von Nachhaltigkeitsvorschriften sowie zur Erfüllung gestiegener Verbrauchererwartungen an zuverlässige Produkte. Unternehmen mit etablierten Sicherheitsnachweisen und fortschrittlichen Prüfkapazitäten verschaffen sich zunehmend Wettbewerbsvorteile und schaffen erhebliche Markteintrittsbarrieren für neue Anbieter, denen robuste Sicherheitsvalidierungsrahmen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smarte Funktionen treiben Premium-Positionierung voran

Pop-up-Varianten mit einem Anteil von 66,15 % dominieren den Toaster Markt durch verlässliche Einzel-Aufgaben-Exzellenz. Smarte/vernetzte Modelle mit einer CAGR von 7,62 % wecken Interesse an Automatisierung, da beschäftigte Haushalte App-gesteuerte Voreinstellungen nutzen, um Unter- oder Übertoasten zu vermeiden. Ofen-artige Hybride punkten mit Vielseitigkeit, während Förderband-Toaster institutionelle Speisesäle dominieren, die einen Durchsatz von 450 Scheiben pro Stunde benötigen. Produkt-Roadmaps setzen auf firmware-aktualisierbare Heizkurven und KI-basierte Krümelerkennung, die Nutzer auffordert, die Auffangschalen zu reinigen – eine Zusatzfunktion, die Garantieansprüche subtil reduziert. Für das Einstiegssegment halten gebürstete Stahl-Ästhetik-Upgrades zu minimalen Kosten herkömmliche Pop-up-Modelle für stilbewusste Käufer relevant.

Gleichzeitig erzwingt die Einhaltung der EU-Ökodesign-Richtlinien Leistungsmanagement-Verbesserungen selbst bei einfachen Thermostatarchitekturen. Marken, die Bluetooth- oder WLAN-Module integrieren, kombinieren diese nun mit Leistungsdrosselchips, die den Standby-Verbrauch unter 0,5 W begrenzen und so sowohl die Regulierungskonformität als auch das Öko-Markenimage schützen. Infolgedessen müssen Hersteller Kostenkompromisse zwischen Netzwerkmodulen und Premium-Legierungsgehäusen abwägen, während sie ähnliche Preispunkte anstreben – was die Lieferkettenoptimierung zu einer entscheidenden Waffe im Produkttyp-Wettbewerb macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Scheibenkapazität: Kompaktes Wohnen treibt die Dominanz der 2-Scheiben-Modelle voran

Die Verdichtung im Wohnbereich festigt den Anteil der 2-Scheiben-Geräte bei beherrschenden 52,06 % des Toaster Marktanteils, doch die Gruppe der >4-Scheiben-Modelle wird voraussichtlich eine CAGR von 4,83 % erzielen. Hersteller positionieren Weitschlitz-2-Scheiben-Designs als Stilikonen für Singles und Paare, ausgestattet mit Digitalanzeigen und Glasseiten, die das innere Bräunen sichtbar machen und experientiellen Mehrwert bieten, ohne den Platzbedarf zu vergrößern.

Mehrstückige Kapazitätskategorien integrieren zunehmend programmierbare Hebevorrichtungen, die Brot automatisch absenken, sobald Infrarotsensoren freie Steckplätze erkennen – ein Produktivitätsmerkmal für den Alltag von unterwegs. Gewerbliche Käufer bevorzugen bei Förderband-Versionen verstellbare Bandgeschwindigkeiten gegenüber Kapazitäts-pro-Charge-Kennzahlen, was eine dynamische Anpassung in ruhigen Phasen zur Energieeinsparung ermöglicht. Jede Kapazitätsstufe spiegelt damit unterschiedliche Kaufmotive – räumlicher, demografischer oder Durchsatznatur – wider, die Marketing- und Entwicklungsprioritäten prägen.

Nach Endverwendung: Gewerbesegment beschleunigt das Wachstum

Obwohl Privathaushalte noch immer 70,70 % des Umsatzes ausmachen, bleiben Cafés, Hotels und Schnellrestaurants die Wachstumslokomotive und wachsen bis 2031 jährlich um 5,78 %. Dieser gewerbliche Anstieg ist teilweise ein Nebenprodukt von Markenstandardisierungsinitiativen globaler Filialketten, bei denen jeder neue Standort eine Mehrstück-Gerätbestellung auslöst. Das an institutionelle Gastronomie-Verträge gebundene Toaster Marktvolumen ist daher gegenüber Schwankungen der Verbraucherstimmung resilient, dank mehrjähriger Investitionsplanungen, die in Franchisevereinbarungen festgelegt sind.

Betreiber betonen die Bedeutung langlebiger Edelstahlgehäuse, die intensivem Dauereinsatz standhalten, bevor Wartung erforderlich wird. Sie sichern sich zudem Servicevereinbarungen, die Ersatzteillieferungen innerhalb kurzer Zeiträume garantieren. Hersteller, die Ferndiagnose in smarte Gewerbegeräte integrieren, minimieren effektiv ungeplante Ausfallzeiten und bieten einen messbaren Mehrwert, der Premium-Preise gegenüber herkömmlichen Modellen rechtfertigt. Diese Marktdynamik treibt eine Zweiteilung voran: Ein Segment richtet sich an kostenbewusste Privatkunden, das andere an die Anforderungen leistungsgetriebener Gastronomieprofis.

Nach Wattzahlbereich: Mittelklasse-Modelle balancieren Leistung und Effizienz

Geräte mit 801–1.200 W erzielen 47,05 % des Umsatzes, da sie in zwei Minuten toasten und dabei den monatlichen Energieverbrauch im Rahmen halten. Demgegenüber sollen >1.200-W-Modelle, die von Kantinen und Konditoreibetrieben bevorzugt werden, jährlich um 4,05 % wachsen. Niedrigwatt-Modelle (≤800 W) finden weiterhin Absatz in Märkten mit unstabiler Spannungsversorgung oder Förderprogrammen, die den Gerätestrombedarf zur Entlastung des Stromnetzes deckeln. Der Toaster Marktanteil des mittleren Wattzahlbereichs bleibt stabil, doch Premium-Käufer schwenken auf Wattdichte um: schnellere Zyklen pro Kilowattstunde.

Zulieferer setzen auf Nichrom-Heizelemente mit optimiertem Spulenabstand, um den idealen Kompromiss zwischen Oberflächentemperatur und Emissionsgrad zu treffen und so mehr Toastvorgänge pro verbrauchtem Kilowatt zu erzielen. Regulatorische Rückenwind-Effekte prägen ebenfalls die Wattzahlstrategien: EU- und Kalifornien-Vorschriften bestrafen Leerlaufverbrauch und veranlassen Unternehmen dazu, automatische Schlafmodus-Algorithmen zu integrieren, die die Heizung abschalten, sobald Brot-Sensoren die optimale Krustenfarbe erfassen.

Nach Vertriebskanal: E-Commerce verändert die Einzelhandelslandschaft

Stationäre Supermärkte/Verbrauchermärkte halten eine Präsenz von 62,70 %, gestützt von Käufern, die nach wie vor auf haptische Bewertung und Impulskäufe in Kombination mit anderen Küchenartikeln setzen. Doch Online-Portale skalieren mit einer CAGR von 8,76 %, da verbesserte Letzte-Meile-Logistik und kostenlose Rücksendungen die Scheu vor Beschädigungsrisiken abbauen. Das über direkte Verbraucher-Webshops fließende Toaster Marktvolumen soll sich bis 2031 nahezu verdoppeln – ein Tempo, das jeden anderen Kanal übertrifft.

Markeneigene Shops auf Marktplatz-Plattformen nutzen Klickstrom-Daten zur Verfeinerung von Funktionssets und ermöglichen so Mikro-Iterationen wie Glutenfrei-Schaltflächen in Regionen, in denen Suchanfragen sprunghaft steigen. Abonnementmodelle für Krümerschalen-Nachfüllungen oder Reinigungssets schaffen Nachkauf-Bindungspunkte, die der stationäre Handel nicht replizieren kann. Auch der stationäre Handel ist nicht statisch: Immersive Erlebniszonen ermöglichen es Kunden, IoT-Ökosysteme an Demo-Theken zu testen, und verbinden so die Entdeckung vor Ort mit Online-Transaktionen für höhere Warenkorbwerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik vereint mit einem Anteil von 36,85 % am weltweiten Umsatz im Jahr 2025 robuste Binnennachfrage mit exportorientierten Produktionsclustern. Chinas Markt für gewerbliche Küchengeräte verzeichnet erhebliches jährliches Wachstum, angetrieben durch die rasche Expansion inländischer Schnellrestaurant-Filialketten und staatlich geförderte Technologiesubventionen zur Steigerung der Automatisierung in der Küche. Gleichzeitig zeigt Indiens Markt für Kleinelektronik eine starke Entwicklung, getragen von wertorientierten Produktangeboten. Das robuste E-Commerce-Ökosystem des Landes beschleunigt die Verbraucherakzeptanz fortschrittlicher Geräte und den Übergang von Basismodellen zu funktionsreichen, App-integrierten Haushaltsgeräten. Japanische Marken setzen auf Präzision und Langlebigkeit; Panasonics 25-jährige FlashXpress-Linie zeigt, wie schrittweise Funktionsupdates ein bewährtes Produkt über Jahrzehnte hinweg kulturell relevant halten. Regionale Regierungen fördern Energieeffizienz-Kennzeichnungen und verschaffen konformen Modellen eine prominente Platzierung auf führenden Online-Portalen.

Nordamerika zeigt ersatznachfragegetriebene Dynamiken. Haushalte tauschen veraltete Geräte aus, um Smart-Home-Orchestrierungen zu nutzen, und Versorgungsunternehmen bieten Rabatte für Energy-Star-zertifizierte Küchengeräte. Der US-E-Commerce erreichte 2024 einen Umsatz von 1,19 Billionen USD und bietet damit fruchtbaren Boden für Direktvertriebsstarts, die den großflächigen Einzelhandel vollständig umgehen. Kanada und Mexiko ergänzen den NAFTA-Korridor mit einem gemeinsamen Lieferkettenrahmen, der die grenzüberschreitende Produktharmonisierung erleichtert. Hamilton Beach, der führende Anbieter nach Stückzahlen, verzeichnete 2024 ein Umsatzwachstum von 4,6 % auf 654,7 Millionen USD, indem er Küchengeräte-Bündelangebote für Studenten und Senioreneinrichtungen ausweitete – ein Zeugnis für demografische Segmentierung in gesättigten Märkten.

Europa rangiert an dritter Stelle, gibt aber den Ton in Sachen Nachhaltigkeit vor. Ab 2025 verpflichten Ökodesign-Vorschriften nahezu jeden Kleingeräte-Produktartikel zur Reparierbarkeits-Bewertung und Energiekennzeichnung, was bei umweltbewussten Verbrauchern einen Austauschzyklus auslöst. Beko Europe, die neu fusionierte Arçelik-Whirlpool-Plattform, konsolidiert Werke zur Erreichung von Kostenzielen und verspricht gleichzeitig eine Ersatzteilversorgung von 15 Jahren gemäß dem Recht-auf-Reparatur-Ethos. Regionales Marketing dreht sich um Lebenszykluskohlenstoffansprüche, und QR-Code-basierte digitale Produktpässe leiten Recycler am Lebensende an. Infolgedessen genießen Premium-Grüntechnologie-Modelle in deutschen und skandinavischen Handelsketten Regalvorzug – selbst bei einem Preisaufschlag von 20 %.

Das Segment Naher Osten & Afrika, das für ein jährliches Wachstum von 4,92 % prognostiziert wird, startet von einer niedrigen Durchdringungsbasis, entwickelt sich jedoch aufgrund von Urbanisierung rasch weiter. Da das Vertrauen in traditionelle westliche Marken nachlässt, treten chinesische Anbieter an und treiben bis 2025 einen prognostizierten Anstieg der Akzeptanz smarter Haushaltsgeräte voran. Ägypten positioniert sich als Fertigungszentrum und lockt Komponentenhersteller mit Steuerbefreiungen und der Nähe zu arabischen und subsaharischen Verbrauchermärkten.

Südamerika zeigt Wachstumspotenziale, insbesondere in Brasilien, wo lokale Montage Währungsvolatilitätsrisiken abmildert. Das Volumenwachstum bleibt an makroökonomische Schwankungen gebunden, doch politische Initiativen zur Anziehung ausländischer Direktinvestitionen könnten die Wachstumskurve bis zur Mitte des Jahrzehnts nach oben neigen. Städte der zweiten Ebene nehmen den Online-Einzelhandel schneller an als Megastädte, da aufgestaute Sortimentslücken in stationären Geschäften bestehen, was digitalen Toaster-Marken einen Wettbewerbsvorteil verschafft.

Wettbewerbslandschaft

Der Toaster Markt ist durch mittlere Marktkonzentration gekennzeichnet. Die fünf größten Anbieter vereinen gemeinsam einen erheblichen Anteil des Umsatzes auf sich. An der Spitze steht Koninklijke Philips, gefolgt von Breville, wobei KitchenAid, Panasonic und De'Longhi die Spitzengruppe abrunden. Gleichzeitig überschwemmen OEM-Häuser im chinesischen Guangdong und EMS-Werke im türkischen Manisa die globalen Kanäle mit White-Label-Einheiten. Dieser Zustrom senkt nicht nur Markteintrittsbarrieren, sondern verschärft auch den Preiswettbewerb.

Die Strategie konzentriert sich nun auf Differenzierung durch Firmware und Nachverkaufs-Ökosysteme, nicht nur durch Metallverarbeitung. Die Übernahme von HealthBeacon durch Hamilton Beach spiegelt einen Schwenk hin zu Gesundheitstechnologie-Angrenzungen wider und nutzt eine Cloud-Infrastruktur, die später smarte Küchenwartungs-APIs unterstützen kann. Middleby Corporation, mit Fokus auf Margenoptimierung, plant die Abspaltung seines Lebensmittelverarbeitungsbereichs, um Hochleistungs-Restaurantgeräte, darunter smarte Förderband-Toaster mit prädiktiven Krümel-Aufbau-Warnungen, stärker in den Mittelpunkt zu stellen.

Rohstoffvolatilität treibt Experimente zur vertikalen Integration voran: Breville investierte in ein Joint Venture für ein Edelstahl-Walzwerk zum Schutz vor Zollschocks, während Philips einen mehrjährigen Siliziumversorgungsvertrag zur Sicherstellung der Mikrokontroller-Verfügbarkeit für seine vernetzte Produktlinie abschloss. Marketingtaktiken sind ebenso differenziert. Panasonics Concierge-Programm zielt auf technikaffine Frühanwender mit Online-Tutorials ab, die Nutzungsanalysen für das Design der nächsten Produktgeneration sammeln und so einen Informationsvorsprung schaffen, den kleinere Wettbewerber kaum replizieren können. Gleichzeitig drängen Handelsmarken des Einzelhandels auf das Niedrigpreissegment, beziehen ihre Produkte aus demselben OEM-Pool, nutzen aber ihre Regalplatzierungsmacht, um Bestände schnell zu bewegen.

Marktführer der Toaster-Branche

Koninklijke Philips N.V.

Breville Group Ltd.

KitchenAid

Panasonic Corp.

De'Longhi Appliances S.r.l.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: SharkNinja rief 1,8 Millionen Foodi Multi-Function Pressure Cookers wegen Verbrennungsgefahren zurück und rückte die Sicherheit von Küchengeräten erneut in den Fokus.

- März 2025: Die Vereinigten Staaten erließen 25-prozentige Zölle auf Stahl- und Aluminiumimporte, was die Kostenstrukturen für Gerätehersteller erhöhte.

- Februar 2025: Hamilton Beach Brands meldete einen Umsatz von 654,7 Millionen USD für das Jahr 2024, ein Plus von 4,6 %, und schloss die Übernahme von HealthBeacon PLC ab.

- Februar 2025: Middleby Corporation kündigte Pläne an, seinen Lebensmittelverarbeitungsbereich bis Anfang 2026 abzuspalten, um den Fokus auf Gastronomie-Ausrüstung zu schärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von Mordor Intelligence umfasst der Toastermarkt alle fabrikmäßig hergestellten Tischgeräte, deren Hauptzweck das Bräunen von Broterzeugnissen durch Strahlungswärme ist, einschließlich Pop-up-Geräte, Backöfen/Toaster, Durchlauföfen, Brötchen und Bagel sowie intelligent vernetzte Varianten, die weltweit für den privaten oder leicht kommerziellen Gebrauch gekauft werden.

Ausschluss des Geltungsbereichs: Große Multifunktionsbacköfen und Heißluftfritteusen, die nur eine zweite Toasteinstellung bieten, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Pop-up-Toaster

- Ofen-/Toasteröfen

- Förderband-Toaster

- Brötchen- & Bagel-Griller-Toaster

- Smarte/vernetzte Toaster

- Nach Scheibenkapazität

- 2 Scheiben

- 4 Scheiben

- >4 Scheiben

- Nach Endverwendung

- Wohnbereich

- Gewerbe (Hotels, Cafés, Schnellrestaurants, institutionelle Einrichtungen)

- Nach Wattzahlbereich

- ≤800 W

- 801–1200 W

- 801–1200 W

- Nach Vertriebskanal

- Supermärkte / Verbrauchermärkte

- Fachgeschäfte & Markenstores

- Online-Einzelhandel / E-Commerce

- Sonstige (B2B-Händler, Cash & Carry)

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Eingehende Interviews und kurze Umfragen mit Geräteherstellern, Komponentenlieferanten, Online-Händlern und Einkäufern von Hotels und Cafés in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten halfen dabei, sekundäre Erkenntnisse zu validieren, Rabattstrukturen zu klären und die Akzeptanzkurven für intelligente Modelle zu testen.

Desk Research

Zunächst sammelten wir öffentlich zugängliche Daten von erstklassigen Einrichtungen wie dem UN Comtrade-Zolldatensatz, den OECD-Handelsstatistiken, Eurostat PRODCOM, den Importwarnungen der US Consumer Product Safety Commission und der Japan Electrical Manufacturers' Association sowie von Unternehmensberichten, Investorendepots und seriösen Pressemitteilungen. Auf diese Weise wurden Erkenntnisse über die Produktion, die Handelsströme und die installierte Basis gewonnen. Unsere Analysten zapften dann kostenpflichtige Datenbanken an, D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für versandbezogene Nachrichten, um Volumenbereiche, durchschnittliche Verkaufspreise (ASPs) und regionale Vertriebskanäle abzugleichen. Die oben genannten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Referenzen informierten über spezifische Datenpunkte.

Marktgröße und -prognose

Unserem Basiswert liegt ein gemischtes Top-down- und Bottom-up-Modell zugrunde. Wir haben die weltweite Nachfrage anhand von Produktions- und Handelsstatistiken rekonstruiert und dann die Gesamtzahlen durch selektive Bottom-up-Roll-ups der Umsätze führender Anbieter und der mit den Stückzahlen multiplizierten Durchschnittsverkaufspreise der Stichprobe bestätigt. Schlüsselvariablen wie Haushaltsgründungsraten, Austauschzyklen, Inflation der durchschnittlichen Verkaufspreise im Einzelhandel, Vorschriften zur Energieeffizienz und der Anteil des elektronischen Handels fließen in eine multivariate Regressionsprognose ein. In Fällen, in denen die Granularität der Anbieter gering war, wurden die regionalen Durchdringungsraten anhand benachbarter Kleingerätekategorien interpoliert, bevor sie anhand der primären Befragungsbereiche einem Stresstest unterzogen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Datensatz durchläuft Abweichungskontrollen, Peer-Reviews und die Freigabe durch einen leitenden Analysten. Anomalien lösen eine erneute Kontaktschleife mit den Befragten aus. Wir aktualisieren das Modell jährlich und geben Zwischenupdates heraus, wenn wesentliche Ereignisse, Tarifänderungen, größere Rückrufe oder Fusionen die Marktdynamik verändern, um sicherzustellen, dass unsere Kunden die aktuellsten Informationen erhalten.

Warum die Toaster von Mordor Baseline Commands Zuverlässigkeit vermarkten

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen, Preisleitern und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang und jährlicher Aktualisierungsrhythmus minimieren diese Lücken.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: Einige Verlage lassen Smart- oder Conveyor-Geräte aus, andere bündeln breitere Küchenkategorien, einige wenden einheitliche globale ASP-Anhebungen anstelle einer regionalspezifischen Inflation an, und einige wenige prognostizieren Verkäufe auf der Grundlage optimistischer E-Commerce-Kurven, die nicht durch Vertriebskanalprüfungen getestet wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,36 MRD. USD (2025) | Mordor Intelligence | - |

| 4,26 MRD. USD (2025) | Globale Unternehmensberatung A | Ohne kommerzielle Förderbandmodelle und unter Verwendung des gemischten ASP ohne Premium-Smart-Varianten |

| 4,79 MRD. USD (2025) | Industrie-Analyst B | Anwendung eines aggressiven jährlichen ASP-Wachstums von 6 % ohne Überprüfung der regionalen Preisstreuung |

| USD 4,90 B (2024) | Regionalverlag C | Bündelung von Toasteröfen mit kleinen Umluftöfen, Aufblasen der Volumenbasis |

Während andere Studien nützliche Perspektiven bieten, stützt sich der Marktwert von Mordor auf nachvollziehbare Variablen, transparente Anpassungen und die Validierung durch mehrere Quellen, was den Entscheidungsträgern eine ausgewogene, verlässliche Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Toaster Markt aktuell?

Der Toaster Markt wird im Jahr 2026 auf 4,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,47 Milliarden USD erreichen.

Welcher Produkttyp führt die globalen Verkäufe an?

Pop-up-Toaster erzielen im Jahr 2025 einen Anteil von 66,15 % am globalen Umsatz und behalten ihre Dominanz trotz des Aufstiegs smarter und multifunktionaler Varianten.

Wie schnell wächst das Gewerbesegment?

Gewerbliche Anwendungen, die Schnellrestaurants, Hotels und Bäckereien umfassen, sollen zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen und damit das Wachstum im Wohnbereich übertreffen.

Welche Region zeigt das stärkste Wachstumspotenzial?

Für den Nahen Osten & Afrika wird bis 2031 eine CAGR von 4,92 % prognostiziert, da Urbanisierung, steigende Einkommen und die Akzeptanz smarter Haushaltsgeräte zusammentreffen.

Wie werden Zölle die Toasterpreise beeinflussen?

Mit 25-prozentigen Zöllen auf importierten Stahl und Aluminium könnten die US-Einzelhandelspreise für viele Kleingeräte um bis zu 31 % steigen und Hersteller zur Anpassung ihrer Beschaffungsstrategien zwingen.

Warum gewinnen smarte Toaster an Beliebtheit?

Vernetzte Modelle bieten Fernsteuerung, personalisierte Braunungsprofile und Firmware-Updates, die das Nutzererlebnis verbessern, und treiben so eine CAGR von 7,62 % in ihrem Segment an.

Seite zuletzt aktualisiert am: