Marktgröße und Marktanteil für pflanzliche Lebensmittel und Getränke in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

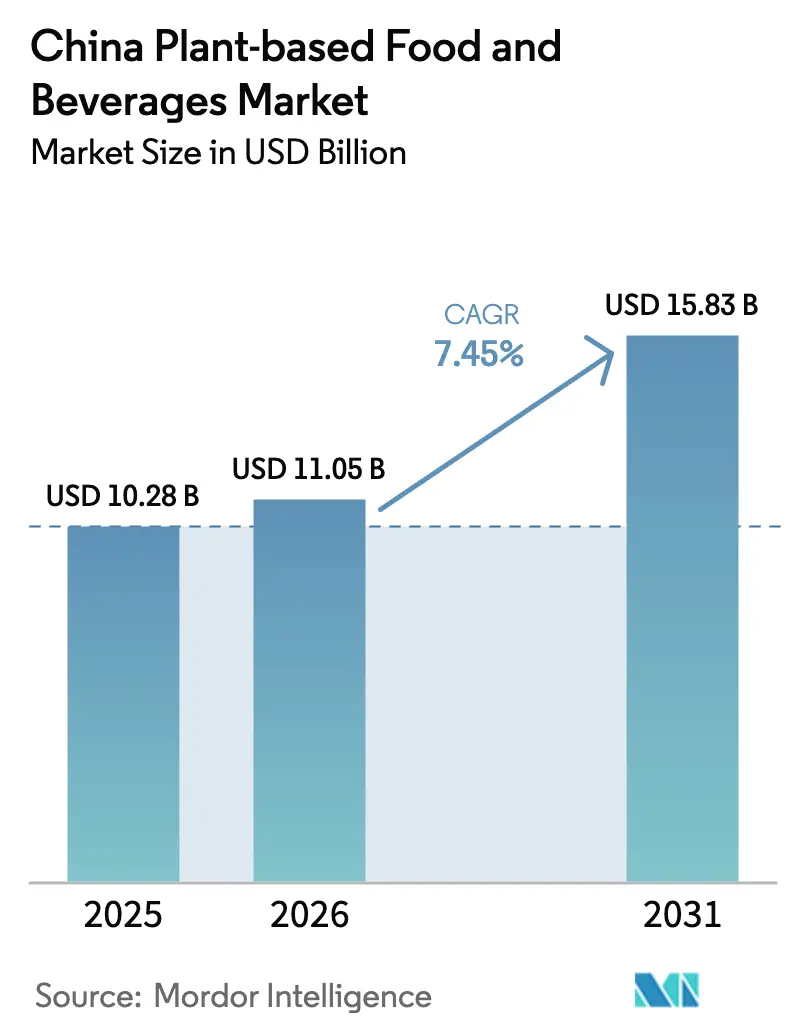

| Marktgröße im Basisjahr (2025) | 10.28 Milliarden US-Dollar |

| Marktgröße (2026) | 11.05 Milliarden US-Dollar |

| Marktgröße (2031) | 15.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Lebensmittel und Getränke in China von Mordor Intelligence

Die Marktgröße für pflanzliche Lebensmittel und Getränke in China wird im Jahr 2026 auf 11,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,28 Milliarden USD, mit Prognosen für 2031 von 15,83 Milliarden USD, was einer Wachstumsrate von 7,45 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfragebeschleunigung spiegelt ein wachsendes Gesundheitsbewusstsein, eine unterstützende nationale Politik im Rahmen des 14. Fünfjahresplans sowie rasche Fortschritte bei Extrusions- und Fermentationstechnologien wider. Die institutionelle Befürwortung durch den Staatsrat hat pflanzliche Proteine in der allgemeinen Ernährungsberatung etabliert, während sich entwickelnde E-Commerce-Ökosysteme den Weg vom Produktstart bis zur Massenerprobung verkürzen. Inländische Hersteller nutzen Skalierungsvorteile bei der Sojaverarbeitung und neu installierten Erbsenproteinlinien, um die Preislücke zu tierischen Analoga zu schließen. Internationale Marktteilnehmer bringen fortgeschrittenes Fachwissen ein, aber Preissensitivität und Geschmackspräferenzen begünstigen Unternehmen, die Texturen, Würzungen und Zubereitungsformate für chinesische Küchen lokalisieren.

Wesentliche Erkenntnisse des Berichts

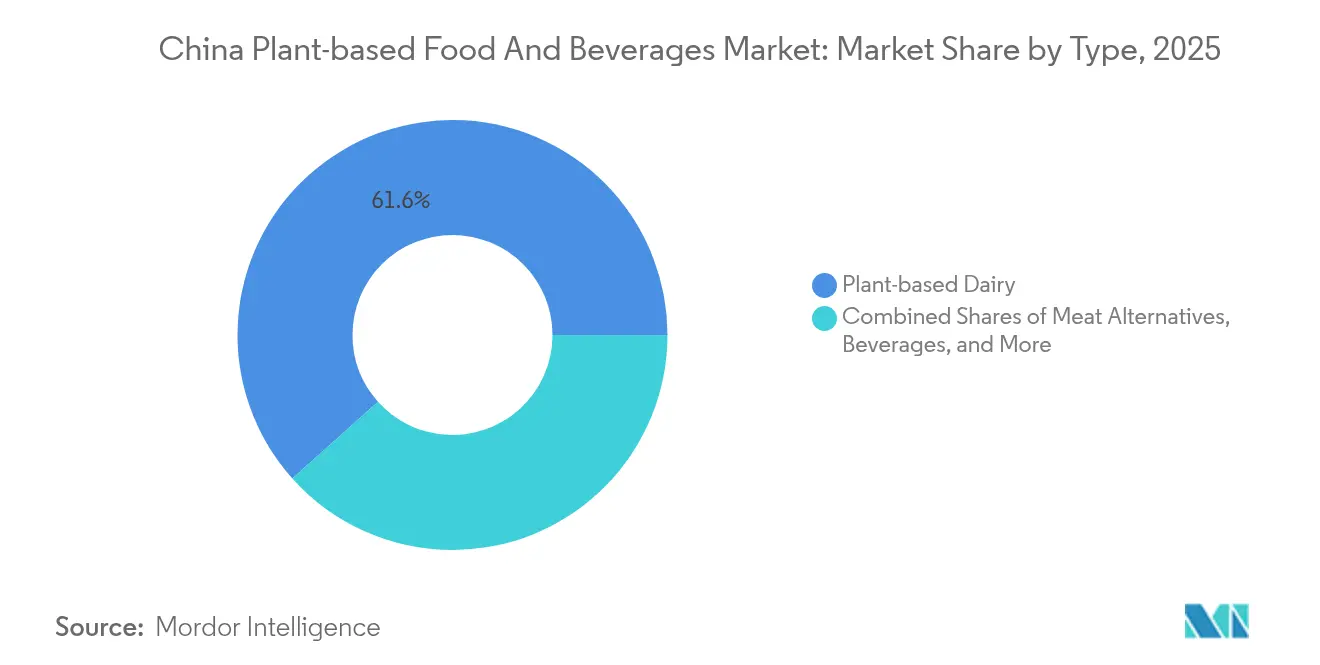

- Nach Typ führte pflanzliche Milch mit einem Marktanteil von 61,62 % am chinesischen Markt für pflanzliche Lebensmittel und Getränke im Jahr 2025. Fleischersatzprodukte werden voraussichtlich bis 2031 mit der höchsten CAGR von 8,66 % wachsen.

- Nach Quelle sicherte sich Soja im Jahr 2025 einen Anteil von 53,92 % an der Marktgröße für pflanzliche Lebensmittel und Getränke in China unter den Quellzutaten. Erbsenprotein wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,41 % wachsen.

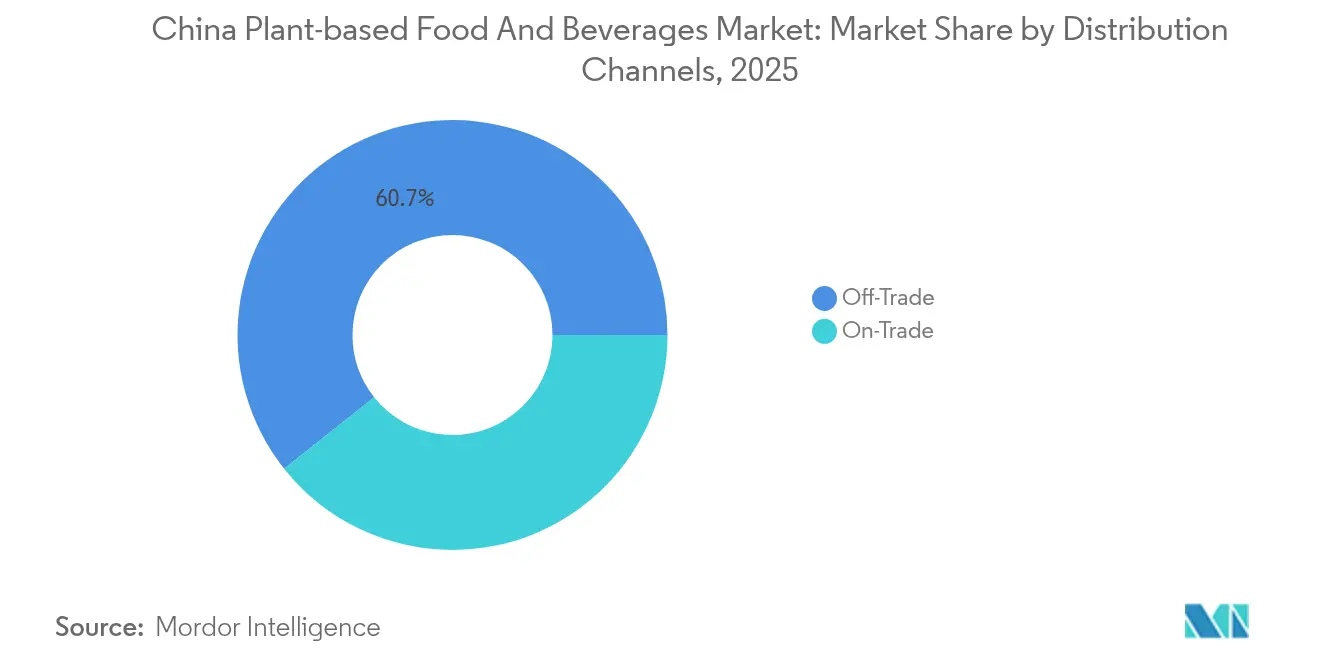

- Nach Vertriebskanälen dominierte der Einzelhandelsbereich mit einem Umsatzanteil von 60,68 % im Jahr 2025, während der Gastronomiebereich bis 2031 mit einer CAGR von 8,73 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für pflanzliche Lebensmittel und Getränke in China

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheits- und Wellnesstrends | +1.2% | National, konzentriert in Städten der Stufe 1–2 | Mittelfristig (2–4 Jahre) |

| Innovation in der Produktentwicklung | +1.8% | Global, mit Forschungs- und Entwicklungszentren in Peking und Shanghai | Langfristig (≥ 4 Jahre) |

| Ernährungsveränderungen und Flexitarismus | +1.0% | Städtische Gebiete, Ausweitung auf Städte der Stufe 3 | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit in Online-Kanälen | +1.5% | National, am stärksten in Städten der Stufe 1–2 | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Laktoseintoleranz | +0.8% | National, stärkere Auswirkung in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Einfluss westlicher und globaler Trends | +0.9% | Städte der Stufe 1, Ausbreitung auf Stufe 2–3 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheits- und Wellnesstrends

Nach der Pandemie ist das Gesundheitsbewusstsein chinesischer Verbraucher stark gestiegen, was eine wachsende Präferenz für funktionelle Lebensmittel antreibt, die Ernährungsvorteile mit Bequemlichkeit verbinden. Um diesem Trend gerecht zu werden, hat die Chinesische Behörde für Lebensmittel- und Arzneimittelsicherheit aktualisierte Kennzeichnungsstandards eingeführt – GB 7718-2025 und GB 28050-2025 –, die klarere und detailliertere Nährwertinformationen vorschreiben [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Vorverpackte Lebensmittelkennzeichnungsstandards finalisiert" apps.fas.usda.gov. Diese Vorschriften ermöglichen es pflanzlichen Marken, die gesundheitlichen Vorteile ihrer Produkte hervorzuheben, wie beispielsweise null Cholesterin, höherer Ballaststoffgehalt und reduzierter gesättigter Fettanteil im Vergleich zu tierischen Produkten. Dieser Wandel ist besonders vorteilhaft für den Markt für pflanzliche Milchalternativen. China hat die Fähigkeit, eine bedeutende Rolle bei der Förderung des globalen Trends hin zu pflanzlichem Fleisch zu spielen, indem es die Produktion steigert und die Kosten senkt. Das Land verfügt über eine reichliche Versorgung mit lokal angebautem GVO-freiem Soja und eine große Verarbeitungskapazität für pflanzliche Rohstoffe wie Soja und Erbse. Laut ProVeg sind 98 % der chinesischen Verbraucher bereit, mehr pflanzliche Lebensmittel zu essen, wenn ihnen wissenschaftliche Daten über die Vorteile solcher Ernährungsweisen präsentiert werden [2]Quelle: Proveg International, "Die meisten Menschen in China werden mehr pflanzliche Lebensmittel essen, wenn sie über die Vorteile informiert werden, so eine Umfrage," proveg.org.

Innovation in der Produktentwicklung

Chinesische Hersteller nutzen technologische Fortschritte bei der Hochfeuchtigkeitsextrusion und Fermentationsverarbeitung, um fleischähnliche Texturen zu erzeugen und damit lang anhaltende Verbraucherbedenken gegenüber pflanzlichen Alternativen zu adressieren. Forschungsergebnisse des A*STAR in Singapur zeigen, dass eine mehrkriterielle Bayes'sche Optimierung Extrusionsparameter so feinabstimmen kann, dass eine hühnerbrustähnliche Härte mit einer Varianz von nur 5–7 % und einer Schnittkraft innerhalb von 15 % der Zielwerte erreicht wird. Jinan Xilang Machine, ein inländischer Maschinenhersteller, bietet Produktionslinien für texturiertes pflanzliches Protein mit Kapazitäten zwischen 100 und 2.000 kg/Stunde an, was die Bereitschaft der Infrastruktur für eine skalierte Produktion unterstreicht. Da China etwa 50 % der weltweiten Sojaproteinkapazität verarbeitet, senken seine Fermentationsfähigkeiten nicht nur die Herstellungskosten für Zutaten, sondern positionieren es auch wettbewerbsfähig gegenüber importierten Alternativen.

Ernährungsveränderungen und Flexitarismus

Chinesische Verbraucher der Generation Z zeigen ein wachsendes Interesse an pflanzlichen Ernährungsweisen, wobei Umweltbedenken (Mittelwert 4,19 von 5) die führende Motivation darstellen, gefolgt von ethischen Überlegungen (3,76), gemäß einer aktuellen Touristenbefragung. Städtische Befragte mit einem Wert von 3,638 berichten von höheren wahrgenommenen Vorteilen im Vergleich zu ländlichen Verbrauchern mit einem Wert von 3,266, was eine Konzentration von Erstanwendern in Ballungsgebieten verdeutlicht. Im Gegensatz zu westlichen Verbrauchern betrachten chinesische Verbraucher pflanzliche Produkte jedoch als ergänzende Proteinquellen und nicht als vollständigen Fleischersatz. Dieser Verhaltensunterschied hat Marken wie The Vegetarian Butcher dazu veranlasst, sich von burgerzentrierten Strategien zu lösen und stattdessen lokalisierte Optionen anzubieten, wie beispielsweise Frühstücksartikel, Backfüllungen und Café-Anwendungen, bei denen pflanzliche Proteine traditionelle Mahlzeiten ergänzen, anstatt sie zu ersetzen.

Zunehmende Verfügbarkeit in Online-Kanälen

E-Commerce-Plattformen verbessern die Marktzugänglichkeit, indem sie die Einschränkungen des traditionellen Einzelhandels überwinden. Darüber hinaus treibt die zunehmende Internetdurchdringung das Wachstum des Online-Shoppings voran. Gemäß Weltbank-Daten aus dem Jahr 2023 hatte China eine Internetdurchdringungsrate von 78 %. Ebenso setzen pflanzliche Marken Strategien um, um ihre Marktpräsenz zu verbreitern [3]Quelle: Weltbank, "Internetdurchdringungsrate in China", data.worldbank.org. Durch den Einsatz von grenzüberschreitendem E-Commerce können diese Marken die Komplexität von Importregistrierungsprozessen umgehen und gleichzeitig die Marktnachfrage einschätzen. Darüber hinaus ermöglicht die Integration von Social-Commerce-Funktionen die Zusammenarbeit mit Influencern und die Verbreitung von Bildungsinhalten. Dieser Ansatz hilft dabei, Wissenslücken der Verbraucher in Bezug auf pflanzliche Ernährung und Kochmethoden zu schließen. Solche Initiativen sind besonders wichtig für Produktkategorien, die erhebliche Verhaltensänderungen erfordern, und stellen sicher, dass die Verbraucher gut informiert sind und pflanzliche Alternativen zuversichtlicher annehmen. Darüber hinaus treibt die wachsende Verbraucherpräferenz für nachhaltige und gesundheitsbewusste Produkte die Nachfrage nach pflanzlichen Alternativen weiter an und schafft Möglichkeiten für Marken, zu innovieren und den sich verändernden Verbraucherbedürfnissen gerecht zu werden.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen in der Lieferkette und Produktion | -1.1% | National, besonders ausgeprägt in westlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit außerhalb der Großstädte | -0.9% | Städte der Stufe 3–4 und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Regulatorische und Standardisierungskomplexitäten | -0.7% | National, mit Auswirkungen auf Importe und neuartige Zutaten | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturlücken | -1.3% | National, variiert nach Produktkategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen in der Lieferkette und Produktion

Fragmentierte Rohstoffbeschaffung und steigende Kosten für tierfreie Zutaten behindern die Skalierbarkeit der Produktion und verringern die Gewinnmargen. Chinesische Hersteller im pflanzlichen Sektor stehen vor Herausforderungen durch instabile Zutatenversorgung. Spezialisierte Proteine und funktionelle Zusatzstoffe erfordern längere Vorlaufzeiten und sind im Vergleich zu herkömmlichen Lebensmittelzutaten teurer. Produktionskostenanalysen zeigen, dass pflanzliche Produkte oft 2- bis 4-mal so viel kosten wie konventionelle Alternativen. Diese Kostendisparität ist bemerkenswert: 21 % der Erstkäufer nennen den Preis als Hauptgrund für den Nichtwiederkauf, so das Food Engineering Journal. Frachtkosten verschärfen diese Probleme zusätzlich, da spezialisierte Zutaten eine temperaturkontrollierte Logistik erfordern und kleinere Losgrößen die Transportkosten pro Einheit in die Höhe treiben. Um diesen Herausforderungen zu begegnen, setzen Unternehmen auf kontinuierliche Prozessautomatisierung und regionale Fertigungsstrategien. Viele entwickeln auch integrierte Zutatenverarbeitungsanlagen, um Rezepturen mit kostengünstigeren Proteinen zu optimieren und die Lieferketten zu vereinfachen.

Geschmacks- und Texturlücken

Studien zur Verbraucherakzeptanz identifizieren konsistent Geschmack und Textur als wesentliche Hindernisse für Wiederholungskäufe. Eine Umfrage aus dem Jahr 2020 ergab, dass 74 % der chinesischen Verbraucher nicht bereit waren, pflanzliches Fleisch erneut zu kaufen, da sie mit den sensorischen Eigenschaften unzufrieden waren. Traditionelle chinesische Fleischimitate, die typischerweise auf Tofu basieren und günstig sind, schaffen negative Wahrnehmungsmaßstäbe, die pflanzliche Proteine der nächsten Generation überwinden müssen. Chinesische Kochtraditionen betonen spezifische Texturen und Kochtechniken, wie beispielsweise Pfannenrühren bei hoher Hitze oder Schmoren, die pflanzliche Alternativen oft nur schwer nachbilden können. Forschungsergebnisse zeigen, dass chinesische Verbraucher im Vergleich zu ihren australischen und britischen Pendants eine größere Abneigung gegenüber Fleischersatzprodukten aufweisen, wobei Lebensmittelsicherheit und Bedenken hinsichtlich übermäßiger Verarbeitung Umweltmotivationen überwiegen. Diese Abneigung unterstreicht den kritischen Bedarf an erheblichen Forschungs- und Entwicklungsinvestitionen in Texturverbesserung und Geschmackslokalisierung, um Marktakzeptanz zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milchalternativen führen die Marktführerschaft an

Im Jahr 2025 hält pflanzliche Milch einen dominanten Marktanteil von 61,62 %, gestützt durch eine kulturelle Präferenz für Sojadrink und eine rasche Diversifizierung in Kaffeebars und Einzelhandelskanälen. Die Führungsposition dieses Segments resultiert aus dem Verbrauchervertrauen in etablierte Optionen wie Sojadrink, das das Wachstum von Hafer-, Mandel- und Reisalternativen gefördert hat. Obwohl Fleischersatzprodukte derzeit einen kleineren Marktanteil aufweisen, zeigen sie das schnellste Wachstum mit einer prognostizierten CAGR von 8,66 % von 2026 bis 2031, angetrieben durch Fortschritte in Textur- und Aromastofftechnologien. Pflanzliche Getränke nutzen indes Chinas wachsende Café-Kultur. Marken wie HEYTEA haben durch innovative Kombination von pflanzlichen Proteinen mit traditionellen Teerezepturen eine bedeutende Marktpräsenz erzielt.

Darüber hinaus verzeichnet der Lebensmittel- und Getränkesektor Wachstum in pflanzlichen Kategorien wie Backwaren, Snacks und Fertiggerichten, wobei Unternehmen wie Zero Limits den Weg bei tierfreien Backwaren anführen. Regulatorische Entwicklungen spielen ebenfalls eine entscheidende Rolle, da die Chinesische Behörde für Lebensmittelsicherheit die Genehmigung neuartiger Zutaten gemäß den Lebensmittelzusatzstoffstandards GB 2760-2024 erleichtert. Jedoch können verlängerte Genehmigungszeiträume die Produktentwicklung verzögern. Darüber hinaus beeinflusst das Ministerium für Landwirtschaft und ländliche Angelegenheiten die Kategoriedynamik durch Subventionen zur Unterstützung der inländischen Rohmilchproduktion, was den Wettbewerb verschärft und pflanzliche Milchalternativen dazu zwingt, klare Wertangebote jenseits des Preises zu etablieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Quelle: Sojadomnianz steht vor Proteinvielfalt

Im Jahr 2025 hält Soja mit einem beherrschenden Marktanteil von 53,92 % die Führungsposition, angetrieben durch Chinas Rolle als führender Sojaverarbeiter und die kulturelle Akzeptanz sojabasierter Lebensmittel. Gleichzeitig verzeichnet Erbsenprotein das schnellste Wachstum mit einer beeindruckenden CAGR von 8,41 %. Dieses Wachstum wird durch Chinas expandierende Verarbeitungskapazitäten und die überlegenen funktionellen Eigenschaften des Proteins unterstützt, was es ideal für Fleischanalogaanwendungen macht. Weizenprotein wird in Anwendungen eingesetzt, die Glutennetzwerke für Textur erfordern, während Reis- und Haferproteine Verbraucher ansprechen, die hypoallergene Optionen oder spezifische Ernährungsvorteile suchen. Der Diversifizierungstrend verdeutlicht sowohl die Verbrauchernachfrage nach Vielfalt als auch die Bemühungen der Hersteller, Kosten und Funktionalität in verschiedenen Produktkategorien auszubalancieren.

Chinas wachsende Verarbeitungskapazitäten spiegeln die Bereitschaft zur Quelldiversifizierung wider. Darüber hinaus bieten neuartige Proteine, wie solche aus Igelstachelbart-Pilzen und verschiedenen Hülsenfrüchten, einzigartige Differenzierungsmöglichkeiten. Dies ist besonders relevant für wasserarme Regionen, die alternative Kulturen für nicht landwirtschaftliche Flächen erkunden. Chinas Modernisierungspolitik in der Landwirtschaft fördert die Kulturpflanzendiversifizierung, was die Rohstoffbasis für die pflanzliche Lebensmittelproduktion erweitern und die Abhängigkeit von importierten Proteinquellen reduzieren könnte.

Nach Vertriebskanälen: Einzelhandelsführerschaft mit Beschleunigung des Gastronomiebereichs

Im Jahr 2025 dominieren Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen, mit einem Marktanteil von 60,68 % und bieten Verbrauchern umfassenden Zugang und Preistransparenz. Online-Kanäle verzeichnen ein erhebliches Wachstum, angetrieben durch Plattformen wie Tmall und JD.com. Zudem expandiert Douyin's Social Commerce in Städte niedrigerer Stufen. Convenience- und Fachgeschäfte fungieren als Entdeckungspunkte und führen Verbraucher durch Verkostungen und Werbemaßnahmen in neue Produkte ein. Supermärkte und Verbrauchermärkte bleiben wichtige Vertriebskanäle, erfordern jedoch erhebliche Marketinginvestitionen, um Regalplatzierung zu sichern und Verbrauchererprobungen zu fördern.

Gastronomiekanäle weisen zwar derzeit einen kleineren Anteil auf, wachsen aber mit einer beeindruckenden CAGR von 8,73 %. Dieses Wachstum wird durch strategische Kooperationen zwischen pflanzlichen Marken und Gastronomieunternehmen angetrieben. Restaurantpartnerschaften ermöglichen es Verbrauchern, Produkte in zubereiteten Formaten zu probieren, die den Geschmack verbessern und gleichzeitig Texturbedenken minimieren. Beispiele hierfür sind Partnerschaften zwischen pflanzlichen Zulieferern und Ketten wie KFC, Haidilao und unabhängigen Cafés. Der Gastronomiekanal bietet nicht nur höhere Gewinnmargen, sondern auch Möglichkeiten zum Markenaufbau durch Empfehlungen von Köchen und innovative Menügestaltungen. Marken, die Omnichannel-Strategien verfolgen, insbesondere im grenzüberschreitenden E-Commerce, müssen jedoch regulatorische Herausforderungen des Handelsministeriums bewältigen, insbesondere in Bezug auf Direkt- und Fernabsatz.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

China steht im Mittelpunkt dieser Marktanalyse, wobei regionale Unterschiede durch wirtschaftliche Entwicklung und Verbraucherverhalten in den verschiedenen Stadtstufen beeinflusst werden. Städte der Stufe 1 wie Peking, Shanghai, Shenzhen und Guangzhou weisen die höchsten Marktdurchdringungs- und Verbraucherakzeptanzraten auf. Dies wird durch höhere verfügbare Einkommen, stärkere internationale Exposition und eine verbesserte Verfügbarkeit pflanzlicher Produkte über Einzel- und Gastronomiekanäle angetrieben. Diese städtischen Knotenpunkte fungieren als Testfelder für neue Produkteinführungen und Markenstrategien, wobei erfolgreiche Initiativen in Märkte der Stufe 2 und Stufe 3 ausgeweitet werden.

Städte niedrigerer Stufen bieten erhebliches Wachstumspotenzial, da junge Stadtbewohner aus gesättigten Märkten der ersten Stufe abwandern und dabei Präferenzen für Premium- und gesundheitsorientierte Produkte mitbringen. Forschungsergebnisse zeigen, dass die sich verringernden Einkommensgefälle zwischen Stadt und Land sowie niedrigere Lebenshaltungskosten in kleineren Städten die Ermessensausgaben verbessern und aufstrebende Mittelklasse-Konsummuster außerhalb der großen Ballungsgebiete schaffen. Ländliche Verbraucher und Verbraucher in Städten der Stufe 3–4 stoßen jedoch auf erhebliche Hindernisse bei der Einführung pflanzlicher Ernährungsweisen, darunter kulturelle und familiäre Präferenzen für traditionelles Fleisch, begrenzte Produktverfügbarkeit und mangelndes Bewusstsein für pflanzliche Ernährung und Zubereitung.

Provinzen wie Shandong, Heilongjiang und Guangdong mit gut etablierten Lebensmittelverarbeitungsinfrastrukturen dominieren die regionalen Produktionskapazitäten. Ihre Stärken liegen in der Nähe zu Rohstoffen und effizienten Transportnetzwerken. Während Provinzen wie Innere Mongolei, Xinjiang und Heilongjiang von Milchwirtschaftssubventionen profitieren, die den Wettbewerb für pflanzliche Alternativen verschärfen, konzentrieren sich Küstenprovinzen auf Innovation in der Lebensmitteltechnologie und Exportwachstum. Das Ministerium für Landwirtschaft und ländliche Angelegenheiten hat Milliarden an Subventionen für Roh- und Sprühtrocknungsmilch bereitgestellt, was verdeutlicht, wie regionale Politiken die Wettbewerbslandschaft zwischen pflanzlichen und konventionellen Milchprodukten gestalten.

Wettbewerbslandschaft

Der chinesische Markt für pflanzliche Lebensmittel und Getränke weist eine moderate Fragmentierung mit einer Konzentration auf, was sowohl etablierten Akteuren als auch aufstrebenden Disruptoren Raum bietet, Marktanteile durch differenzierte Positionierung und lokalisierte Strategien zu gewinnen. Inländische Unternehmen nutzen Kostenvorteile durch integrierte Lieferketten und kulturelles Verständnis, während internationale Marken technologisches Know-how und Premiumpositionierung einbringen. Strategische Muster betonen Partnerschaften mit Gastronomieunternehmen, Optimierung von E-Commerce-Plattformen und regionale Produktion, um Preiswettbewerbsfähigkeit gegenüber importierten Alternativen zu erreichen.

Der Technologieeinsatz konzentriert sich auf Fermentationsfähigkeiten, Extrusionsverarbeitung und Aromastoffentwicklung, um Textur- und Geschmacksbarrieren zu überwinden, die die Verbraucherakzeptanz einschränken. Unternehmen, die Nischenopportunitäten verfolgen, zielen auf spezifische Anwendungsfälle wie Backwaren, Getränkerezepturen und Fertigmahlzeiten ab, bei denen pflanzliche Proteine tierische Produkte ergänzen, anstatt sie direkt zu ersetzen.

Die Aussetzung von Beyond Meats China-Geschäftstätigkeit im Jahr 2025 verdeutlicht die Herausforderungen für internationale Marken, die es versäumen, Rezepturen und Preisgestaltung an lokale Marktbedingungen anzupassen, und schafft Möglichkeiten für inländische Akteure mit lokalisierten Produktentwicklungskapazitäten und kostenwettbewerbsfähiger Fertigung. Regulatorische Compliance-Faktoren der Chinesischen Behörde für Lebensmittelsicherheit in Bezug auf neuartige Lebensmittelgenehmigungen und Kennzeichnungsstandards beeinflussen die Wettbewerbspositionierung, insbesondere für Unternehmen, die innovative Zutaten oder Verarbeitungstechnologien einführen.

Marktführer für pflanzliche Lebensmittel und Getränke in China

Green Monday Group

Qishan Foods

Oatly Group AB

Yili Group

The Livekindly Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Oatly führte drei neue vegane Eissorten in China ein, durch strategische Gastronomiekooperationen mit der führenden chinesischen Hotpot-Kette Haidilao und der globalen Schnellrestaurantkette KFC. Oatly führte haferbasierte Fruchteis am Stiel bei Haidilao in Guave- und Weintraubengeschmack ein.

- März 2024: Marvelous Foods brachte seinen pflanzlichen Kokosnuss-Joghurt Yeyo in Ole, Chinas größter Premium-Supermarktkette, auf den Markt. Die Einführung begann in Peking, zeitgleich mit der Eröffnung eines neuen Concept-Stores mit nachhaltigem Lebensstil-Konzept, der eine verbesserte Verbraucheraufklärung und bessere Sichtbarkeit für pflanzliche Produkte ermöglichte.

- November 2023: Avonmore, Irlands führende Milchmarke, führte seinen Haferdrink Barista in China ein und markierte damit seinen Eintritt in den chinesischen Markt für pflanzliche Getränke. Der aus rückverfolgbaren irischen Bio-Hafer von Tirlán-Landwirten hergestellte Haferdrink wurde speziell für eine cremige, schaumige Textur für Lattes formuliert.

- Juli 2023: Veg of Lund, eine schwedische Kartoffelmilchmarke, führte seine DUG-Kartoffelmilchprodukte in China ein, in Zusammenarbeit mit Haofood. Die Zusammenarbeit markierte DUGs Eintritt in den chinesischen Markt und nutzte Haofood's etabliertes pflanzliches Vertriebsnetzwerk.

Berichtsumfang für den Markt für pflanzliche Lebensmittel und Getränke in China

Pflanzliche Lebensmittel und Getränke umfassen Fleisch- und Milchersatzprodukte, die aus pflanzlichen Erzeugnissen gewonnen werden. Zu den Produkten zählen Fleischalternativen aus verschiedenen pflanzlichen Zutaten wie Kichererbsen, Soja und Tofu, Erbsenprotein und anderen derartigen Zutaten. Pflanzliche Getränke umfassen Milchalternativen wie Haferdrink, Mandeldrink, Kokosmilch und andere derartige Getränke. Nach Produkttyp ist der untersuchte Markt segmentiert in Fleischersatzprodukte, Milchalternativgetränke, veganes Speiseeis, veganen Käse, veganen Joghurt und vegane Aufstriche. Fleischersatzprodukte werden unterteilt in texturiertes pflanzliches Protein, Tofu, Tempeh und sonstige. Getränke sind weiter segmentiert in Sojadrink, Mandeldrink und sonstige Getränke. Nach Vertriebskanal ist der Markt segmentiert in Verbrauchermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelskanäle und sonstige Vertriebskanäle. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Pflanzliche Milchprodukte | Joghurt |

| Käse | |

| Gefrorene Desserts und Speiseeis | |

| Sonstige Milchprodukte | |

| Fleischersatzprodukte | Tofu |

| Tempeh | |

| Texturiertes pflanzliches Protein | |

| Sonstige Fleischersatzprodukte | |

| Getränke | Milch |

| Smoothies | |

| Tee | |

| Kaffee | |

| Sonstige Getränke | |

| Sonstige pflanzliche Lebensmittel und Getränke |

| Soja |

| Erbse |

| Weizen |

| Reis |

| Hafer |

| Sonstige Quellen |

| Gastronomiebereich | |

| Einzelhandelsbereich | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Kanäle | |

| Sonstige Vertriebskanäle |

| Nach Typ | Pflanzliche Milchprodukte | Joghurt |

| Käse | ||

| Gefrorene Desserts und Speiseeis | ||

| Sonstige Milchprodukte | ||

| Fleischersatzprodukte | Tofu | |

| Tempeh | ||

| Texturiertes pflanzliches Protein | ||

| Sonstige Fleischersatzprodukte | ||

| Getränke | Milch | |

| Smoothies | ||

| Tee | ||

| Kaffee | ||

| Sonstige Getränke | ||

| Sonstige pflanzliche Lebensmittel und Getränke | ||

| Nach Quelle | Soja | |

| Erbse | ||

| Weizen | ||

| Reis | ||

| Hafer | ||

| Sonstige Quellen | ||

| Nach Vertriebskanälen | Gastronomiebereich | |

| Einzelhandelsbereich | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Kanäle | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische Sektor für pflanzliche Lebensmittel und Getränke bis 2031 sein?

Es wird prognostiziert, dass er 15,83 Milliarden USD erreichen wird, was eine CAGR von 7,45 % ab 2026 widerspiegelt.

Welche Produktkategorie führt den Umsatz im Bereich pflanzliche Proteine in China an?

Pflanzliche Milchprodukte machen 61,62 % des Umsatzes aus, gestützt durch einen langjährigen Sojadrink-Konsum und Café-Kooperationen.

Welche Zutat gewinnt nach Soja am schnellsten Marktanteile?

Erbsenprotein wird voraussichtlich mit einer CAGR von 8,41 % wachsen, dank der Expansion inländischer Kapazitäten und günstiger Funktionalität für Fleischanaloga.

Welcher Vertriebskanal zeigt das schnellste Wachstum?

Der Gastronomiebereich, einschließlich Cafés und Restaurants, wächst mit einer CAGR von 8,73 %, da Menüintegrationen die Produkterprobung fördern.

Seite zuletzt aktualisiert am: