Größe und Marktanteil des neuseeländischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

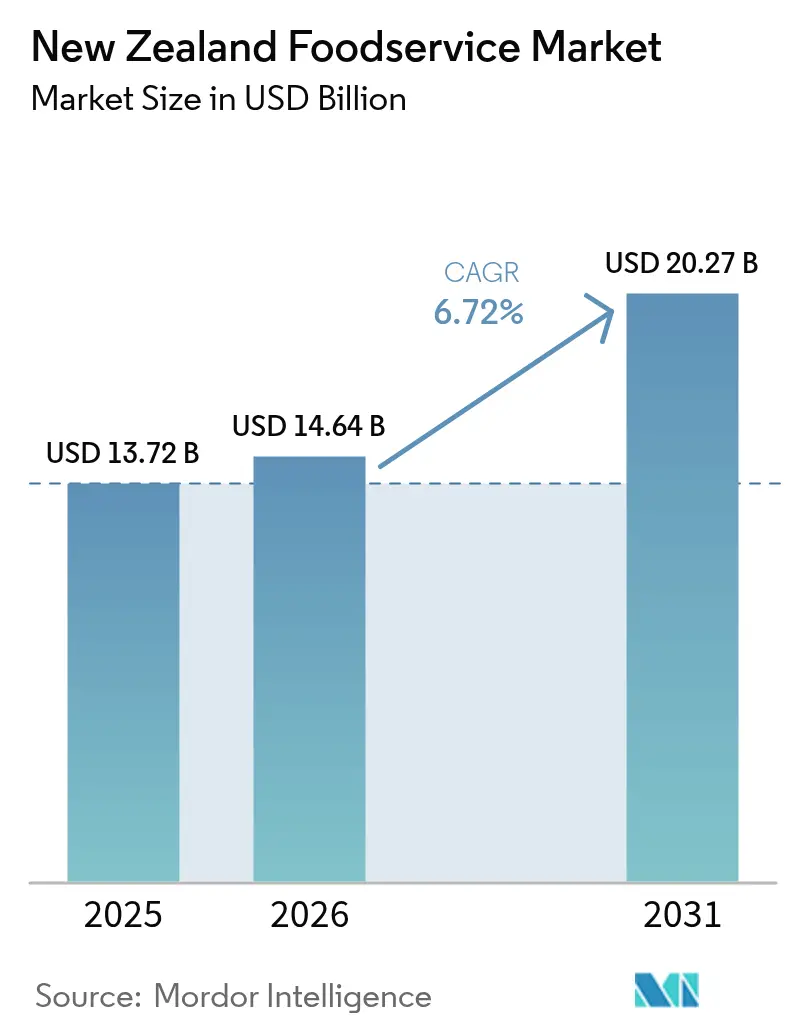

| Marktgröße im Basisjahr (2025) | 13.72 Milliarden US-Dollar |

| Marktgröße (2026) | 14.64 Milliarden US-Dollar |

| Marktgröße (2031) | 20.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

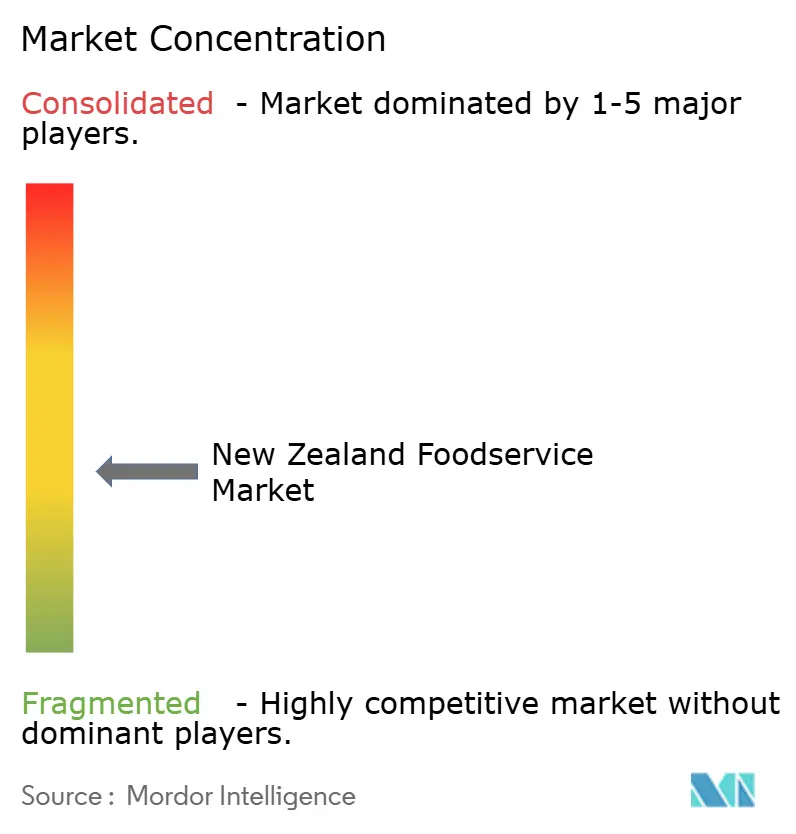

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Foodservice-Markts von Mordor Intelligence

Die Größe des neuseeländischen Foodservice-Markts wird voraussichtlich von 13,72 Milliarden USD im Jahr 2025 und 14,64 Milliarden USD im Jahr 2026 auf 20,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,72 % zwischen 2026 und 2031 entspricht. Die Nachfrage erholt sich auf dem Rücken des wiederauflebenden Tourismus, einer zunehmenden Akzeptanz digitaler Bestellungen und Verbrauchern, die Bequemlichkeit priorisieren, auch wenn die Haushaltsbudgets enger werden. Ketten skalieren schneller als unabhängige Betreiber, indem sie Franchise-Kapital, datengesteuerte Speisekarten und Lieferketteneffizienzen nutzen, dennoch bleiben zwei Drittel der Betriebsstätten inhabergeführt, was eine lebendige unternehmerische Szene erhält. Cloud-Küchen ziehen weiterhin Investitionen an, da Betreiber niedrigere Fixkosten und eine hyperlokale Lieferreichweite anstreben. Gleichzeitig profitieren erlebnisorientierte Formate wie Vollservice-Restaurants von aufgestauten gesellschaftlichen Speiseanlässen, was auf einen zweigeteilten Weg hindeutet, bei dem sowohl kontaktarme als auch kontaktreiche Konzepte nebeneinander bestehen. Steigende Lohnerwartungen, volatile Lebensmittelpreise und strenge Lebensmittelsicherheitsvorschriften belasten die Margen und fördern Automatisierungspiloten und kollaborative Einkäufe unter kleineren Betreibern.

Wichtigste Erkenntnisse des Berichts

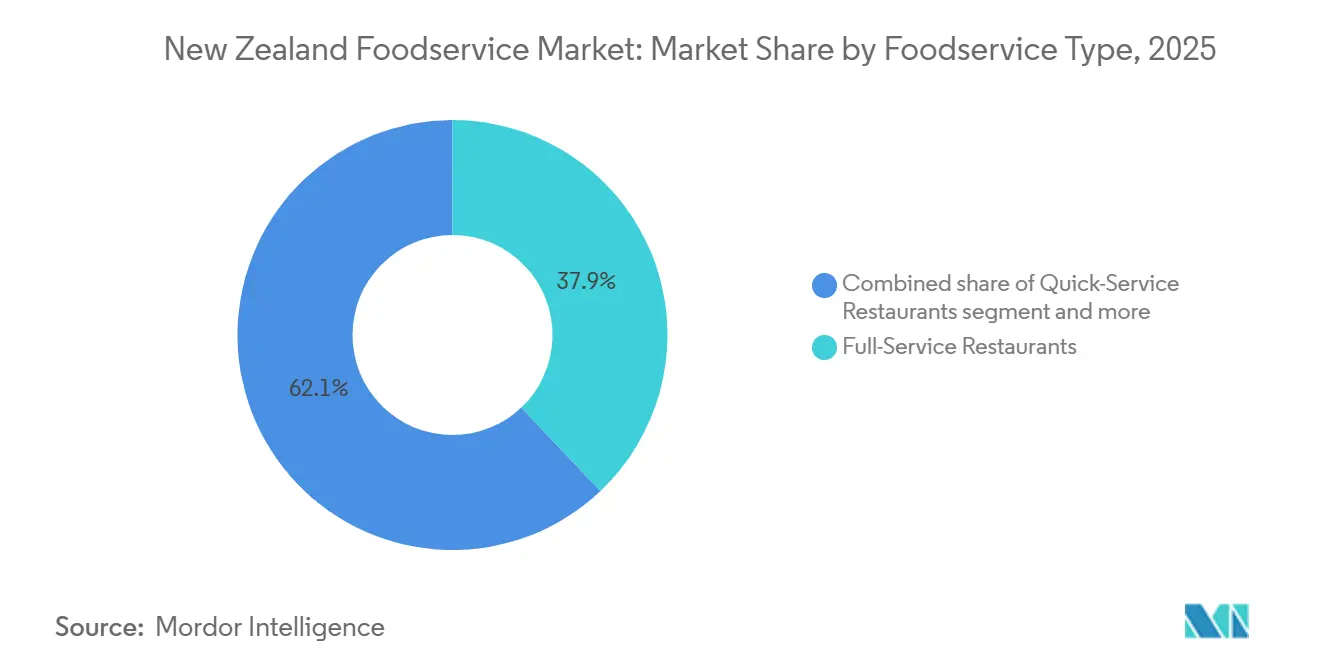

- Nach Foodservice-Typ führten Vollservice-Restaurants mit einem Umsatzanteil von 37,91 % im Jahr 2025, während Cloud-Küchen bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

- Nach Betriebsstätte entfielen 67,93 % des Marktanteils des neuseeländischen Foodservice-Markts im Jahr 2025 auf unabhängige Betreiber, während kettengebundene Betriebsstätten bis 2031 mit einer CAGR von 7,65 % wachsen.

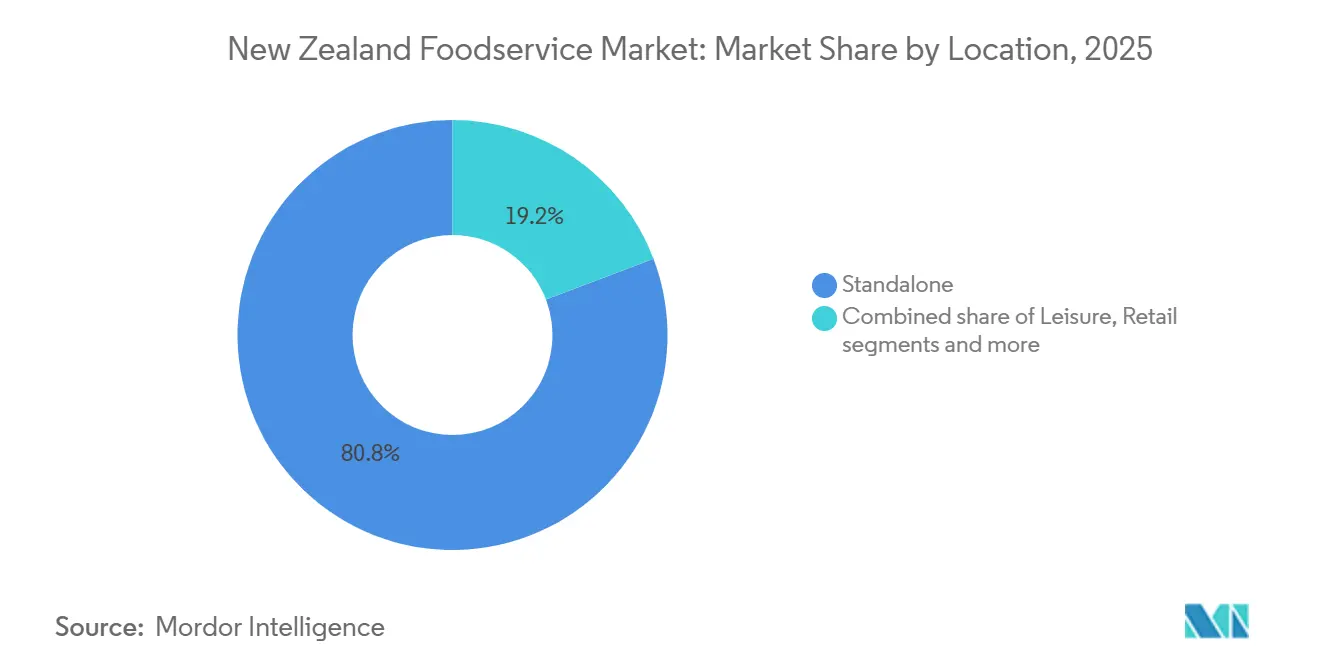

- Nach Standort entfielen 80,77 % der Betriebsstätten im Jahr 2025 auf eigenständige Standorte; Freizeiteinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 8,27 % wachsen.

- Nach Küchentyp hielten nordamerikanische Konzepte im Jahr 2025 einen Anteil von 41,10 %, aber asiatische Küche entwickelt sich mit einer CAGR von 8,79 % bis 2031 weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Foodservice-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum im Tourismus- und Gastgewerbe | +1.8% | National, konzentriert in Auckland, Queenstown, Rotorua | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach Bequemlichkeit und Außer-Haus-Essen | +1.5% | National, städtische Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Lieferdiensten und digitalen Bestellplattformen | +1.2% | National, mit beschleunigter Durchdringung im ländlichen Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang zu pflanzenbasierten und gesundheitsorientierten Speisekartenoptionen | +0.9% | National, Auckland und Wellington als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Einführung von Technologie im Restaurantbetrieb | +0.7% | National, Ketten vor unabhängigen Betreibern | Langfristig (≥ 4 Jahre) |

| Betonung von Nachhaltigkeit und lokalen Beschaffungspraktiken | +0.6% | National, compliance-getrieben in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Tourismus- und Gastgewerbe

Das Wachstum im Tourismus und Gastgewerbe ist ein wesentlicher Faktor, der die Nachfrage im Foodservice-Markt antreibt, da steigende internationale Ankünfte den Besucherverkehr in Hotels, Cafés, Schnellservice-Restaurants und Casual-Dining-Betrieben direkt erhöhen. Statistics New Zealand berichtete, dass die Ankünfte ausländischer Besucher im November 2025 347.600 erreichten, was die Belegungsraten und Mahlzeitenanlässe in unterkunftsgebundenen Foodservice-Formaten steigerte [1]Quelle: Statistics New Zealand, "Internationaler Reiseverkehr: November 2025," stats.govt.nz. Dieser Zustrom hat die Nachfrage nach Premium-Frühstücksoptionen, Mahlzeiten zum Mitnehmen und erlebnisorientierten Speiseangeboten erhöht, insbesondere in wichtigen Städten wie Auckland, Queenstown und Christchurch. Gastgewerbebetreiber konzentrieren sich zunehmend auf lokale Beschaffung, saisonale Speisekarten und regionale Aromen, um Touristenausgaben anzuziehen und Reisezielorlebnisse zu verbessern. Marken wie BurgerFuel nutzen stark frequentierte städtische Standorte und Flughafenstandorte, um internationale Besucher anzusprechen, die vertraute, aber lokal angepasste Angebote suchen. Ebenso nutzen Café-Ketten wie Coffee Club New Zealand den touristisch bedingten Besucherverkehr in Verkehrsknotenpunkten und Touristenvierteln, um den Absatz von Getränken und leichten Mahlzeiten zu steigern. Hotels und Resorts tragen durch hochmargige Buffetkonzepte, Zimmerservice und kuratierte Speiseerlebnisse bei, die die Verweildauer und die Ausgaben der Besucher verlängern. Dieses miteinander verbundene Wachstum in den Bereichen Unterkunft, Reiseeinzelhandel und Gastronomieformate stärkt die gesamte Foodservice-Aktivität, während die Erholung des Einreise-Tourismus weiterhin Premiumisierung, Speisekarteninnovation und Betriebsstättenerweiterung unterstützt.

Steigende Verbrauchernachfrage nach Bequemlichkeit und Außer-Haus-Essen

Die Verbrauchernachfrage nach Bequemlichkeit und Außer-Haus-Essen treibt das Wachstum im Foodservice-Markt weiterhin an, unterstützt durch sich verändernde Lebensstile, verlängerte Arbeitszeiten und eine zunehmende Präferenz für verzehrfertige Mahlzeiten. Laut der Restaurant Association of New Zealand (2024) berichteten Haushalte von durchschnittlichen wöchentlichen Ausgaben von 162 USD für Außer-Haus-Essen, was den Wandel des Essens außer Haus von einem gelegentlichen Genuss zu einem Routineverhalten unterstreicht [2]Quelle: Restaurant Association of New Zealand, "Verbraucher-Speise-Erkenntnisbericht 2025," restaurantnz.co.nz. Dieser Trend fördert die Nachfrage in Schnellservice-Restaurants, Cafés und Casual-Dining-Formaten, die Schnelligkeit, Erschwinglichkeit und gleichbleibende Qualität betonen. Die Einführung digitaler Bestellungen, Außer-Haus-Mitnahme und Lieferplattformen beschleunigt diesen Wandel weiter, indem der Zugang zu Foodservice-Optionen vereinfacht wird. Marken wie Hell Pizza nutzen diesen Trend mit starker Lieferdurchdringung und auf bequemlichkeitsgetriebenen Konsum ausgerichteten Speisekartenangeboten, während Café-Ketten wie Columbus Coffee von hochfrequenten Frühstücks- und Snack-Anlässen profitieren, die auf einen mobilen Lebensstil ausgerichtet sind. Das Zusammenspiel von Zeitdruck und steigendem verfügbarem Einkommen unterstützt Wiederholungsbesuche und höhere Transaktionsvolumina und fördert die Vereinfachung der Speisekarte und die betriebliche Effizienz in den Betriebsstätten. Diese Dynamiken positionieren bequemlichkeitsorientiertes Außer-Haus-Essen kollektiv als nachhaltigen strukturellen Wachstumstreiber im Foodservice-Markt.

Ausbau von Lieferdiensten und digitalen Bestellplattformen

Das Wachstum von Lieferdiensten und digitalen Bestellplattformen verändert die Foodservice-Branche in Neuseeland, indem es die Reichweite von Restaurants über physische Standorte hinaus erweitert und die Bestellhäufigkeit durch den Konsum zu Hause erhöht. Im Jahr 2024 expandierte Uber Eats an 12 neue Standorte in Aotearoa und demonstrierte damit Vertrauen in eine anhaltende Nachfrage und Fortschritte in der Infrastruktur der letzten Meile. Diese Expansion ermöglicht es sowohl unabhängigen Betriebsstätten als auch Ketten, Vorstadts- und Regionalkunden ohne erhebliche Investitionen in neue Filialen zu erreichen. Ebenso setzte DoorDash seine Expansion in Sekundärstädte im Jahr 2025 fort, darunter Te Puke, Tokoroa, Whakatane, Hawera, Feilding, Levin, Masterton, Ashburton, Oamaru und Wanaka, was den Wettbewerb intensiviert und das Bestellverhalten auf mehreren Plattformen fördert. Diese Plattformen unterstützen auch die Digitalisierung von Speisekarten, gezielte Werbeaktionen und datengesteuerte Nachfrageprognosen und verbessern so die betriebliche Effizienz für Restaurants. Marken wie St Pierre's Sushi haben diese Entwicklungen genutzt, um eine höhere Mittagsdurchdringung zu erzielen und gebündelte Lieferformate anzubieten, die auf bequemlichkeitsgetriebenen Konsum ausgerichtet sind. Darüber hinaus stärkt die Integration von Treueprogrammen und App-basierten Rabatten das Wiederholungsbestellverhalten. Dieses sich entwickelnde digitale Ökosystem stimmt die Verbrauchererwartungen an Bequemlichkeit mit der Skalierbarkeit von Restaurants ab und verändert grundlegend, wie Foodservice-Nachfrage im ganzen Land generiert und erfüllt wird.

Übergang zu pflanzenbasierten und gesundheitsorientierten Speisekartenoptionen

Der Übergang zu pflanzenbasierten und gesundheitsorientierten Speisekartenoptionen wird durch zunehmendes Gesundheitsbewusstsein, Ernährungsdiversifizierung und multikulturelle Konsummuster angetrieben. Statistics New Zealand (2024) hebt die vielfältige Bevölkerungszusammensetzung des Landes hervor, einschließlich europäischer/sonstiger (65,9 %), asiatischer (20,1 %), Māori- (17,4 %), pazifischer (9 %), indischer (7 %) und chinesischer (6 %) Gemeinschaften, was eine breitere Akzeptanz vegetarischer, veganer, flexitarischer und leichterer globaler Küchen unterstützt [3]Quelle: Statistics New Zealand, "Asiatische ethnische Bevölkerung wird voraussichtlich zunehmen," stats.govt.nz. Diese demografische Vielfalt ermutigt Restaurants, pflanzenorientierte Gerichte, Milchalternativen und Zutaten mit sauberer Kennzeichnung in Hauptspeisekarten zu integrieren, anstatt sie auf Nischenangebote zu beschränken. Darüber hinaus verändert die Nachfrage nach funktionellen Lebensmitteln, allergenfreundlichen Optionen und nährstoffreichen Mahlzeiten das Angebot in Cafés und Casual-Dining-Betrieben. Marken wie Lord of the Fries New Zealand nutzen vollständig pflanzenbasierte Speisekarten in Fast-Casual-Formaten, um jüngere, städtische Verbraucher anzusprechen, während Wise Boys Burgers ethisch bewusste Esser und Flexitarier mit veganem Comfort Food anspricht. Diese Strategien entsprechen den Verbrauchererwartungen an Geschmack und Bequemlichkeit und fördern gleichzeitig Inklusivität. Die Konvergenz von Gesundheitsprioritäten und kultureller Vielfalt erweitert strukturell die Durchdringung pflanzenbasierter Optionen im Foodservice-Markt in Neuseeland.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einhaltung strenger Lebensmittelsicherheitsvorschriften | -0.5% | National, strengere Durchsetzung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Volatilität in Lieferketten und steigende Lebensmittelinflation | -1.2% | National, ländliche Gebiete haben längere Vorlaufzeiten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gewerbemieten in erstklassigen Geschäftslagen | -0.8% | Auckland, Wellington, Christchurch Innenstadtbereich und Premium-Einzelhandelszonen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel stellt Wachstum vor Herausforderungen | -1.0% | National, akut in tourismusabhängigen Regionen (Queenstown, Rotorua) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung strenger Lebensmittelsicherheitsvorschriften

Strenge Lebensmittelsicherheitsvorschriften stellen eine erhebliche Herausforderung für die Foodservice-Branche in Neuseeland dar, da sie die betriebliche Komplexität und die Compliance-Kosten in allen Restaurantformaten erhöhen. Der Regulierungsrahmen hat sich mit der Einführung obligatorischer Allergen-Kennzeichnungsprotokolle, die am 25. Februar 2024 in Kraft traten, verschärft, was Speisekarten-Audits, Rezeptstandardisierung und Mitarbeiterschulungen erfordert. Diese Anforderungen belasten unabhängige Cafés und kleine Betreiber mit begrenzter Compliance-Infrastruktur stärker, was Speisekarteninnovationen und Einführungszeitpläne verlangsamt. Größere Ketten sind besser positioniert, um diesen Anforderungen gerecht zu werden, sehen sich aber dennoch mit erhöhten Dokumentations- und Verifizierungskosten in den Betriebsstätten konfrontiert. Beispielsweise hat McDonald's New Zealand ab November 2025 in zentralisierte Allergen-Managementsysteme investiert, um Konsistenz und regulatorische Compliance in seinen nationalen Speisekarten sicherzustellen. Selbst etablierte Betreiber müssen jedoch häufig digitale und stationäre Offenlegungen aktualisieren, um compliant zu bleiben. Diese Compliance-Belastung verlängert die Markteinführungszeit für neue Produkte, erhöht die Back-End-Betriebskosten und schafft erhebliche Markteintrittsbarrieren für neue Marktteilnehmer. Insgesamt schränken diese Faktoren die Agilität ein und begrenzen die Margenausweitung in der gesamten Branche.

Volatilität in Lieferketten und steigende Lebensmittelinflation

Lieferkettenvolatilität und steigende Lebensmittelinflation stellen erhebliche Herausforderungen dar, indem sie die Beschaffungsunsicherheit erhöhen und die Betreiber-Margen komprimieren. Störungen bei importierten Zutaten, Verpackungsmaterialien und Frachtlogistik erhöhen die Inputkosten und untergraben die Preisstabilität für Restaurants und Foodservice-Distributoren. Diese Drücke zwingen Betreiber dazu, entweder Kostensteigerungen zu absorbieren oder sie an die Verbraucher weiterzugeben, was die Nachfrage in preissensiblen Segmenten potenziell beeinträchtigt. Strategien wie Speisekarten-Rationalisierung und Portionsanpassung werden zunehmend eingesetzt, um Kostenschwankungen zu bewältigen und gleichzeitig den wahrgenommenen Wert zu erhalten. Kleinere unabhängige Betriebsstätten sind aufgrund begrenzter Lieferantendiversifizierung und schwächerer Verhandlungsmacht besonders gefährdet. Als Reaktion darauf implementieren größere Marken wie Restaurant Brands New Zealand (KFC, Taco Bell) zentralisierte Beschaffung, langfristige Lieferantenverträge und Speisekarten-Engineering, um Margen zu schützen. Selbst skalierte Ketten stoßen jedoch bei Rohstoffpreisschwankungen auf Preisverzögerungen und betriebliche Belastungen, was Prognosen, Bestandsplanung und Werbestrategien erschwert. Insgesamt schränken steigende Lebensmittelinflation und instabile Lieferketten die Rentabilität und strategische Flexibilität im gesamten Foodservice-Markt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen übertreffen traditionelle Formate

Vollservice-Restaurants werden voraussichtlich 37,91 % des Foodservice-Marktanteils im Jahr 2025 ausmachen, unterstützt durch erlebnisorientiertes Speisen, Tischservice und alkoholgetriebene Anlässe, die höhere Durchschnittsbeträge pro Rechnung und längere Verweildauern der Kunden fördern. Diese Betriebe profitieren von der Erholung des Tourismus und der wachsenden Präferenz für gesellschaftliches Speisen, was die Nachfrage nach Premium-Speisekarten und kuratierten Erlebnissen vor Ort aufrechterhält. Um gegenüber digital nativen Betreibern wettbewerbsfähig zu bleiben, rüsten viele ihre Küchen um, um die Außer-Haus-Nachfrage zu bedienen. Beispielsweise nutzt SkyCity Restaurants Auckland Ziel-Gastronomie und getränkegetriebene Einnahmequellen, während es Außer-Haus- und lieferkompatible Speisekartenoptionen erweitert. Dieser Wandel unterstreicht die Entwicklung erlebnisorientierter Gastronomie über physische Räumlichkeiten hinaus. Da die Liefernachfrage zunimmt, integrieren Vollservice-Formate Cloud-ähnliche Arbeitsabläufe, um ihre Omnichannel-Präsenz zu stärken und gleichzeitig hochmargige Dine-in-Anlässe aufrechtzuerhalten.

Cloud-Küchen mit einer prognostizierten CAGR von 8,34 % bis 2031 stellen das am schnellsten wachsende Foodservice-Format dar, aufgrund ihrer Asset-Light-Modelle, schnellen Markentestfähigkeiten und lieferzentrierten Infrastruktur. Diese Formate profitieren von plattformgetriebener Nachfrage und niedrigeren Immobilienkosten, verfügen jedoch nicht über die erlebnisorientierten Elemente, die Markentreue aufbauen. Schnellservice-Restaurants wie Domino's New Zealand nutzen Drive-thru-Dienste und starke Markenbekanntheit, sehen sich jedoch mit Margendruck durch Provisionen von Drittanbieter-Lieferdiensten konfrontiert. Unabhängig betriebene Cafés und Bars stoßen weiterhin auf Herausforderungen im Zusammenhang mit Arbeitsintensität und begrenzter Skalierbarkeit. Als Reaktion darauf testen einige Cloud-Küchen-Betreiber Dine-in-Pop-ups, um die Markenbekanntheit zu steigern und physische Formate zu erkunden. Diese Trends verdeutlichen eine Konvergenz zwischen traditionellen und virtuellen Foodservice-Modellen anstatt einer vollständigen Marktverschiebung.

Nach Betriebsstätte: Ketten gewinnen durch Franchise-Beschleunigung an Boden

Unabhängige Betriebsstätten werden voraussichtlich bis 2025 einen Marktanteil von 67,93 % halten, was die unternehmerische Kultur und die Verbrauchernachfrage nach authentischen, lokal inspirierten Speiseerlebnissen widerspiegelt. Diese Betreiber zeichnen sich durch die Anpassung von Speisekarten an regionale Präferenzen, die Erkundung von Nischenküchen und die Bereitstellung personalisierter Dienstleistungen aus, die die Kundentreue fördern. Kleinere Betreiber stehen jedoch vor Herausforderungen wie der Skalierung des Betriebs, der Sicherstellung gleichbleibender Qualität und der Erweiterung der Marketingreichweite. Fidel's Café in Wellington dient als Beispiel dafür, wie unabhängige Unternehmen lokale Identität und Einzigartigkeit nutzen, um Stammkunden anzuziehen und gleichzeitig starke Gemeinschaftsbindungen aufrechtzuerhalten. Um wettbewerbsfähig zu bleiben, müssen unabhängige Betriebsstätten zunehmend digitale Bestell- und Lieferlösungen einführen, um den sich entwickelnden Verbrauchererwartungen und der wachsenden Präsenz von Ketten gerecht zu werden.

Kettengebundene Betriebsstätten werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,65 % wachsen, angetrieben durch Franchise-Modelle, die Kapitalinvestitionen und betriebliche Risiken reduzieren und gleichzeitig eine schnelle Marktexpansion ermöglichen. Franchising unterstützt die Skalierbarkeit durch Stärkung der Markenbekanntheit, Standardisierung von Prozessen und Sicherung von Lieferantenvereinbarungen. Schnellservice-Marken wie Hell Pizza New Zealand demonstrieren die Wirksamkeit dieses Ansatzes, indem sie nationale Reichweite mit lokalen Partnerschaften kombinieren, um Speisekartenkonsistenz und Liefereffizienz sicherzustellen. Während Ketten sich auf stark frequentierte städtische und vorstädtische Gebiete konzentrieren, behalten Unabhängige ihre Nischen- und Nachbarschaftspräsenz bei und fördern ein ausgewogenes Foodservice-Ökosystem, in dem Innovation und Zugänglichkeit nebeneinander bestehen.

Nach Standort: Freizeiteinrichtungen entwickeln sich zu hochmargigen Kanälen

Eigenständige Betriebsstätten spielen weiterhin eine bedeutende Rolle in der Foodservice-Branche und werden voraussichtlich bis 2025 80,77 % der Standorte ausmachen. Diese Betriebsstätten profitieren von Kosteneffizienzen wie niedrigeren Mieten, bequemen Parkmöglichkeiten und betrieblicher Flexibilität. Ihr Format ermöglicht es Betreibern, mit Speisekartenangeboten zu innovieren, Liefer- oder Drive-thru-Dienste auszubauen und lokalen und Pendlerverkehr zu bedienen, ohne die Einschränkungen eingebetteter Gewerbeflächen. Marken wie BurgerFuel nutzen eigenständige Standorte, um sowohl Dine-in- als auch Außer-Haus-Optionen anzubieten und gleichzeitig reine Lieferküchen zu integrieren, um Einnahmequellen zu verbessern. Der Aufstieg hybrider Modelle unterstreicht die Bedeutung der Diversifizierung von Einkommensquellen, um wettbewerbsfähig zu bleiben, während Nachhaltigkeitsinitiativen, einschließlich Zertifizierungen und umweltfreundlicher Praktiken, für die Differenzierung immer wichtiger werden.

Freizeiteinrichtungen, einschließlich Einkaufszentren, Sportstadien und Unterhaltungskomplexen, entwickeln sich zu hochmargigen Kanälen mit einer erwarteten CAGR von 8,27 % bis 2031. Diese Einrichtungen profitieren von stetigem Besucherverkehr und verlängerten Betriebszeiten. Einzelhandelsgeschäfte in Einkaufszentren profitieren von Impulskäufen, stehen jedoch vor Herausforderungen wie Mietsteigerungen, die an Umsatzklauseln gebunden sind. Reiseknotenpunkte wie der Flughafen Auckland erzielen aufgrund begrenzter Alternativen und Zeitdruck höhere Transaktionswerte. Betreiber in diesen Einrichtungen befassen sich auch mit Nachhaltigkeitsanforderungen und balancieren Compliance-Kosten mit Möglichkeiten zur Markendifferenzierung, wie im Umweltbericht des Ministeriums für Primärindustrien hervorgehoben. Zusammen spiegeln diese Trends strategische Verschiebungen in der Foodservice-Landschaft wider.

Nach Küchentyp: Asiatische Aromen profitieren von demografischen Rückenwinden

Im Jahr 2025 hielt nordamerikanische Küche einen Marktanteil von 41,10 %, angeführt von Marken wie McDonald's, KFC, Burger King und Domino's. Diese Unternehmen liefern vertraute Comfort-Food-Gerichte über effiziente Drive-thrus, App-basierte Bestellungen und Wertmenüs, die bei verschiedenen demografischen Gruppen in städtischen und vorstädtischen Gebieten Anklang finden. Ihre Betonung von Schnelligkeit und Konsistenz stellt sicher, dass beschäftigte Familien, Büroangestellte und Touristen sich auf tragbare Optionen wie Burger, gebratenes Hühnchen und Pizzen verlassen können, ohne Abweichungen in Geschmack oder Servicequalität. Die Größe dieser Marken unterstützt aggressive Werbeaktionen und Treueprogramme, die Wiederholungsbesuche fördern, während gemeinsame Lieferketten helfen, wettbewerbsfähige Kosten trotz steigender Zutatenpreise aufrechtzuerhalten. Diese Betriebsstätten dienen oft als wichtige Ankerpunkte in Einkaufszentren und an Autobahnen und unterstützen indirekt andere Küchen, indem sie Besucherverkehr in gemischt genutzte Viertel ziehen. Ihre betriebliche Effizienz setzt einen Maßstab für aufstrebende Segmente, die einen Fuß in den Markt setzen wollen.

Asiatische Küche wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,79 % wachsen, dem schnellsten unter allen Küchentypen. Dieses Wachstum wird durch demografische Verschiebungen angetrieben, wobei Stats NZ prognostiziert, dass die asiatische Bevölkerung von 19 % im Jahr 2023 auf 33 % bis 2048 steigen wird. Die Nachfrage nach authentischen Ramen-Häusern, Sushi-Bars und Curry-Restaurants nimmt zu, wobei Betreiber wie Noodle Canteen Schärfegrade und Portionsgrößen an lokale Präferenzen anpassen und gleichzeitig Fusionsgerichte einführen. Dicht besiedelte Gebiete wie Auckland und Christchurch sind besonders förderlich für skalierbare asiatische Gastronomiekonzepte. Darüber hinaus stärkt die Einhaltung des Food Act 2014 des Ministeriums für Primärindustrien das Verbrauchervertrauen durch Allergen-Kennzeichnung und ermöglicht glutenfreie und nussfreie Angaben. Durch die Ausrichtung auf Bevölkerungswachstum, regulatorische Compliance und Speisekarteninnovation ist asiatische Küche für nachhaltiges hohes Wachstum positioniert.

Geografische Analyse

Erhebliche regionale Unterschiede prägen den neuseeländischen Foodservice-Markt, beeinflusst durch Bevölkerungsdichte, Tourismusaktivität und Infrastrukturinvestitionen. Auckland mit 1,8 Millionen Einwohnern im Jahr 2024 und dem verkehrsreichsten Flughafen des Landes wird voraussichtlich 2025 den nationalen Foodservice-Umsatz anführen. Diese Führungsposition wird durch Unternehmensessen, internationalen Tourismus und eine vielfältige Bevölkerung angetrieben, die eine Vielzahl von Küchen unterstützt, darunter asiatische, europäische und nahöstliche (Stats NZ). Die KFC-Sparte von Restaurant Brands New Zealand, mit der Hälfte ihrer Betriebsstätten in Auckland, profitiert von hohem Besucherverkehr, dichten Liefernetzwerken und städtischer Bequemlichkeit. Darüber hinaus unterstützt Aucklands Größe Premium-, erlebnisorientierte Angebote, die Dine-in-, Außer-Haus- und Liefermodelle integrieren, um vielfältige Verbraucherbedürfnisse zu erfüllen.

Infrastruktur und Neuentwicklung spielen eine entscheidende Rolle bei der Gestaltung der Foodservice-Dynamik in Wellington und Christchurch. Wellingtons Markt wird durch Regierungsinstitutionen und professionelle Dienstleistungen verankert, was die Nachfrage nach mittagszentrierten Cafés und Vollservice-Restaurants schafft. Die vorhersehbaren Verkehrsmuster der Stadt und die Wiederholungsbesuche begünstigen kleinere, hochfrequente Betreiber. Christchurch steht unterdessen vor Herausforderungen wie steigenden Mieten in erstklassigen Einzelhandelslagen, einem anhaltenden Effekt des Erdbebens von 2011. Die Eröffnung des One New Zealand Stadium im April 2026 mit über 200 jährlichen Veranstaltungen und 3.200 Premium-Hospitality-Sitzen wird jedoch voraussichtlich einen hochmargigen, veranstaltungsgetriebenen Kanal schaffen, von dem Betreiber profitieren, die in der Lage sind, bei Nachfragespitzen zu skalieren.

Tourismusorientierte Regionen wie Queenstown erzielen höhere Ausgaben pro Anlass von internationalen Besuchern, sehen sich jedoch mit saisonaler Volatilität zwischen Winter-Ski- und Sommer-Niedrigsaison konfrontiert, was das Cashflow-Management erschwert. Regionale Städte wie Rotorua, Taupo und Napier sind auf Binnentourismus und Rentnerbevölkerungen angewiesen und unterstützen unabhängige Cafés und familienorientierte Restaurants, während die Expansionsmöglichkeiten für Ketten begrenzt sind. Lieferplattformen wie DoorDash expandierten in den Jahren 2024–2025 in ländliche Städte, darunter Tokoroa, Oamaru und Wānaka, um inkrementelles Volumen zu erschließen. Die geringere Bestelldichte in diesen Gebieten erhöht jedoch die Kosten pro Lieferung und komprimiert die Margen, was die Notwendigkeit standortspezifischer Strategien im gesamten Foodservice-Ökosystem Neuseelands unterstreicht.

Wettbewerbslandschaft

Der neuseeländische Foodservice-Markt weist eine moderate Fragmentierung auf, wobei unabhängige Betreiber Ketten im Verhältnis 2:1 überwiegen. Ketten erzielen jedoch aufgrund ihrer Skaleneffizienzen, standardisierten Abläufe und starken Markenbekanntheit einen größeren Umsatzanteil. Diese Dynamik ermöglicht es großen Akteuren, stark frequentierte städtische Gebiete, Lieferplattformen und Reisestandorte zu dominieren, während unabhängige Betreiber ihre Stärke in der Nachbarschaftsgastronomie und Nischenküchen behalten. Ketten profitieren von zentralisierter Beschaffung, Marketingskala und Speisekarten-Engineering, was hilft, Margen trotz steigender Kosten aufrechtzuerhalten. Beispielsweise nutzt McDonald's Corporation Drive-thru-Infrastruktur und Omnichannel-Bestellsysteme, um Besucherverkehr in hohe Transaktionsvolumina umzuwandeln. Diese Kombination aus Fragmentierung auf Betriebsstättenebene und Umsatzkonzentration bei skalierten Betreibern schafft eine hybride Wettbewerbsstruktur anstatt eines monopolisierten Marktes.

Restaurant Brands New Zealand Ltd spielt eine bedeutende Rolle im Markt, indem es Marken wie KFC, Pizza Hut, Taco Bell und Carl's Jr. betreibt. Das Unternehmen verfolgt eine Multi-Marken-Strategie zur Optimierung der Immobiliennutzung und Lieferketteneffizienzen. Dieser Ansatz ermöglicht markenübergreifendes Lernen in Bereichen wie Lieferung, Wertmenüs und Franchise-Entwicklung und festigt seine Dominanz im Segment der Schnellservice-Restaurants. Ebenso nutzt Domino's digitale Bestellsysteme und ein dichtes Filialnetz, um Schnelligkeit, Konsistenz und Konsumhäufigkeit zu verbessern. Diese Ketten übertreffen unabhängige Betreiber in vorstädtischen und lieferintensiven Gebieten, wo Bequemlichkeit und Preissensibilität entscheidend sind. Unabhängige bleiben jedoch durch Speisekarteninnovation, Gemeinschaftsengagement und erlebnisorientierte Differenzierung wettbewerbsfähig und erhalten eine moderate Marktkonzentration anstatt einer konsolidierungsgetriebenen Dominanz.

BurgerFuel stärkt seine Marktposition durch einen Premium-Fast-Casual-Ansatz und starkes lokales Markenkapital und spricht städtische Verbraucher an, die einzigartige Burger-Angebote jenseits globaler Schnellservice-Formate suchen. Starbucks nutzt internationale Markenbekanntheit und standardisierte Café-Erlebnisse, um Kunden in Pendlerknotenpunkten, Einkaufszentren und Reisestandorten anzuziehen. Sowohl globale als auch inländische Ketten profitieren von Treueprogrammen, konsistenten Ladendesigns und digitaler Integration, die es ihnen ermöglichen, Wiederholungskonsum effektiver zu fördern als die meisten unabhängigen Betreiber. Dennoch überwiegen unabhängige Cafés und Restaurants weiterhin Ketten und spielen eine wichtige Rolle bei der Gestaltung der lokalen Esskultur, insbesondere in vorstädtischen und regionalen Märkten. Diese duale Struktur fördert Wettbewerbsspannungen zwischen der Effizienz skalierter Betreiber und der Authentizität unabhängiger Betriebe und lässt den neuseeländischen Foodservice-Markt strukturell fragmentiert, aber kommerziell zugunsten von Markenbetreibern geneigt.

Marktführer der neuseeländischen Foodservice-Branche

Restaurant Brands NZ Ltd

McDonald's Corporation

Domino's Pizza Inc

BurgerFuel Group Ltd

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Duck Donuts hatte eine Master-Franchise-Vereinbarung zur Expansion nach Neuseeland abgeschlossen. Die US-amerikanische Donut- und Kaffeekette hatte mit Martin und Anita van der Velden, ehemaligen Multi-Unit-Franchisenehmern von Bakers Delight, zusammengearbeitet, um ihre Präsenz auf dem Markt zu etablieren. Duck Donuts operierte neben anderen US-Marken, Dunkin' und Krispy Kreme, die in Neuseeland jeweils 19 und sechs Filialen hatten.

- November 2024: Sushi Sushi kündigte Pläne an, in den nächsten 10 Jahren 35 Filialen in Neuseeland zu eröffnen, nachdem ein Vertrag mit einem neuen Master-Franchisenehmer unterzeichnet worden war. Stanley Greene, der erste Neuseeländer, der eine Master-Franchise-Vereinbarung mit Sushi Sushi abschloss, übernahm die bestehende Sushi Sushi Botany-Filiale und strebte an, das Netzwerk im kommenden Jahrzehnt auszubauen.

- November 2024: Ozone Coffee eröffnete sein neuestes Café, Ozone Walker Street, im Zentrum von Christchurch. Das Café befand sich am ehemaligen Standort von Ally & Sid und bot eine Auswahl an Backwaren, kleinen Snacks und seinem charakteristischen frisch gerösteten, direkt bezogenen Spezialitätenkaffee.

- April 2024: Soul Origin eröffnete sein drittes Restaurant in Neuseeland am Auckland International Airport. Das Etablissement bot frische, gesunde Speiseoptionen sowie Spezialitätenkaffee an.

Berichtsumfang des neuseeländischen Foodservice-Markts

Foodservice bezeichnet jene Unternehmen, Institutionen und Gesellschaften, die für jede außer Haus zubereitete Mahlzeit verantwortlich sind. Der Umfang des neuseeländischen Foodservice-Markts umfasst die Segmentierung von Foodservice-Anbietern im Land nach Typ in Vollservice-Restaurants, Schnellservice-Restaurants, Straßenstände und Kioske, Cafés und Bars sowie 100 % Heimlieferrestaurants. Eine weitere Segmentierung erfolgt auf der Grundlage der Foodservice-Struktur in unabhängigen Verbraucher-Foodservice und kettengebundenen Verbraucher-Foodservice. Der Bericht bietet Marktgröße und Prognosen in Wert (Millionen USD) für alle oben genannten Segmente.

| Vollservice-Restaurants |

| Schnellservice-Restaurants |

| Cloud-Küchen |

| Cafés und Bars |

| Kettengebundene Betriebsstätten |

| Unabhängige Betriebsstätten |

| Eigenständig |

| Freizeit |

| Einzelhandel |

| Beherbergung |

| Reise |

| Asiatisch |

| Europäisch |

| Lateinamerikanisch |

| Nahöstlich |

| Nordamerikanisch |

| Sonstige Küchen |

| Nach Foodservice-Typ | Vollservice-Restaurants |

| Schnellservice-Restaurants | |

| Cloud-Küchen | |

| Cafés und Bars | |

| Nach Betriebsstätte | Kettengebundene Betriebsstätten |

| Unabhängige Betriebsstätten | |

| Nach Standort | Eigenständig |

| Freizeit | |

| Einzelhandel | |

| Beherbergung | |

| Reise | |

| Nach Küchentyp | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Sonstige Küchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der neuseeländische Foodservice-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 auf einem CAGR-Kurs von 6,72 % 20,27 Milliarden USD erreichen wird.

Welches Segment wächst am schnellsten innerhalb des Sektors?

Cloud-Küchen führen mit einer bis 2031 erwarteten CAGR von 8,34 %, da Betreiber kapitalextensive, lieferzentrierte Modelle anstreben.

Warum ziehen Freizeiteinrichtungen Foodservice-Betreiber an?

Neue Stadien und Einkaufszentren bieten gebundenen Besucherverkehr und höhere Margen und fördern so eine CAGR von 8,27 % für Freizeitstandorte.

Welche Rolle spielen Lieferplattformen im ländlichen Neuseeland?

Anbieter wie DoorDash expandierten in Städte wie Tokoroa und Wānaka, allerdings zu höheren Kosten pro Lieferung aufgrund geringer Bestelldichte.

Seite zuletzt aktualisiert am: