Größe und Marktanteil des Marktes für Fertilitätsbehandlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

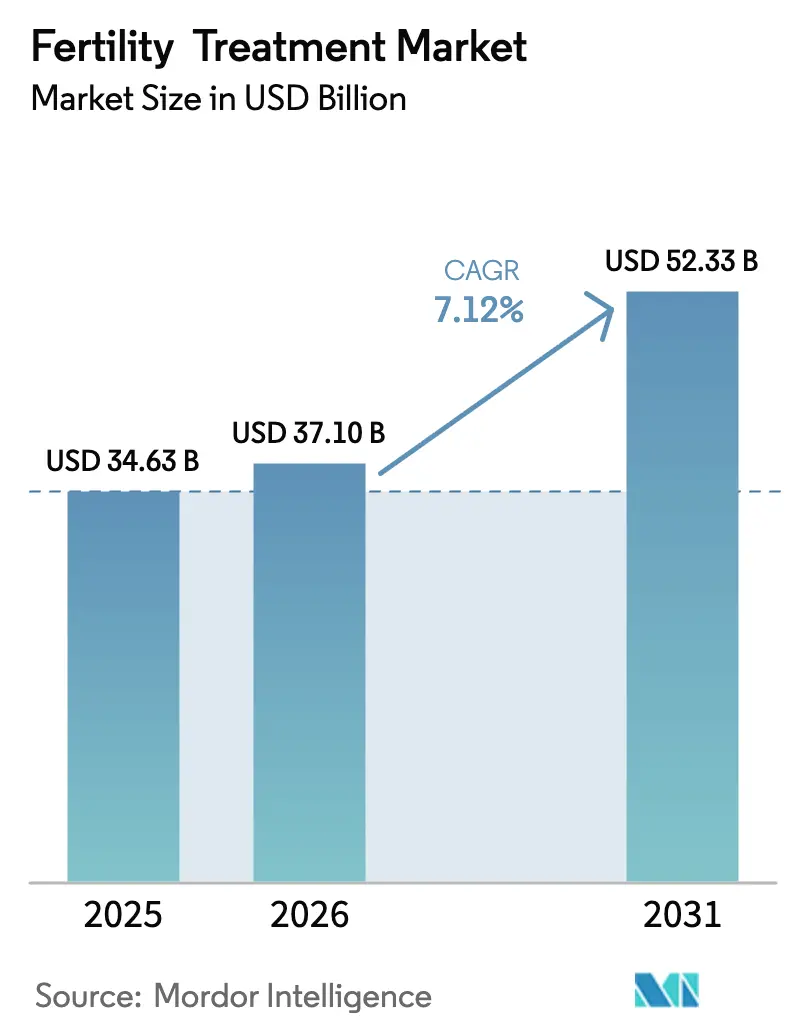

| Marktgröße (2026) | 37.10 Milliarden US-Dollar |

| Marktgröße (2031) | 52.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertilitätsbehandlungen von Mordor Intelligence

Die Marktgröße für Fertilitätsbehandlungen wird im Jahr 2026 auf 37,1 Milliarden USD geschätzt, ausgehend von einem Wert von 34,63 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 52,33 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 7,12 % über den Zeitraum 2026–2031. Die zunehmende Prävalenz von Infertilität, verzögerte Elternschaft und die rasche Einführung von künstlicher Intelligenz (KI) zur Embryobewertung beschleunigen die Nachfrage. Die grenzüberschreitende Reproduktionsmedizin erweitert den Patientenpool, da Paare in Länder mit niedrigeren Kosten oder liberaleren Gesetzen reisen. Regulatorischer Schwung – wie die obligatorische US-amerikanische Versicherungsdeckung für mehrere In-vitro-Fertilisations-(IVF-)Zyklen – verbindet sich mit Durchbrüchen wie aus Stammzellen gereiften Eizellen, die Stimulationsprotokolle verkürzen. Die Konsolidierung unter Kettenkliniken verbessert die Lebendgeburtenraten und hebt die allgemeine Servicequalität des Marktes für Fertilitätsbehandlungen, während privates Beteiligungskapital weiterhin in Automatisierung und Lösungen für männliche Infertilität fließt.

Wichtigste Erkenntnisse des Berichts

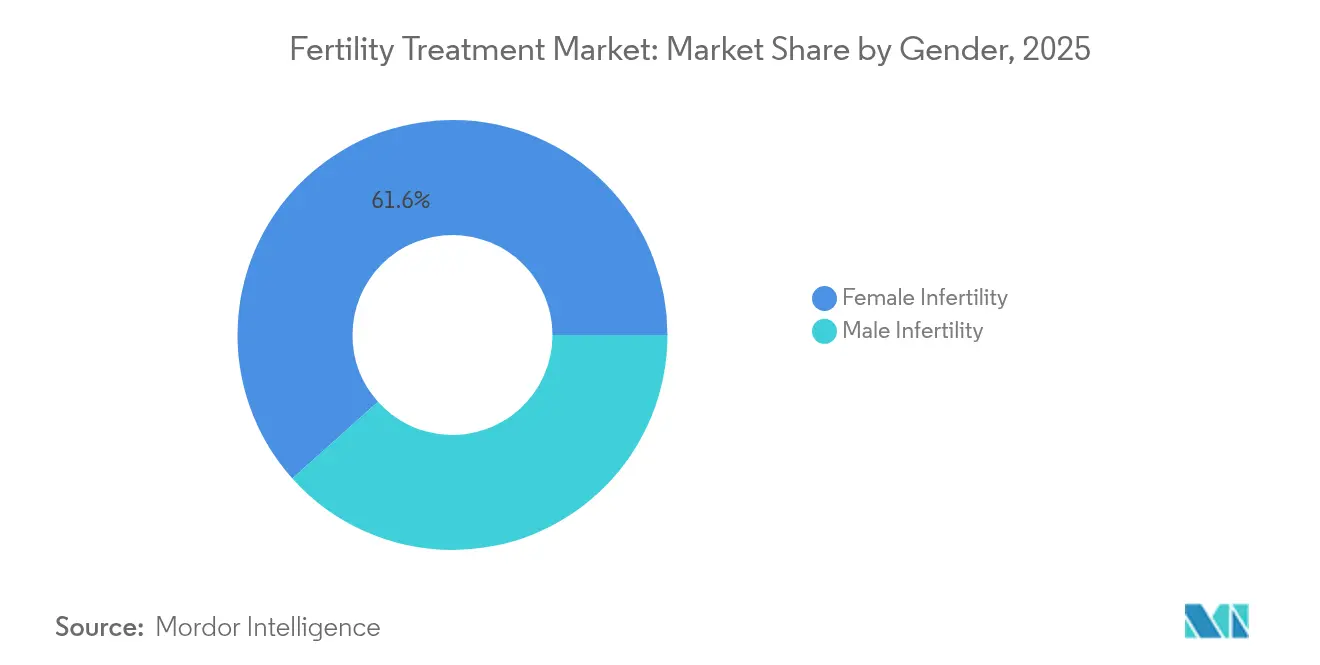

- Nach Geschlecht hielt weibliche Infertilität im Jahr 2025 einen Marktanteil von 61,62 % am Markt für Fertilitätsbehandlungen, während männliche Infertilität bis 2031 mit einer CAGR von 9,16 % am schnellsten wachsen wird.

- Nach Behandlungsart führte die In-vitro-Fertilisation mit einem Umsatzanteil von 46,58 % im Jahr 2025; die intrazytoplasmatische Spermieninjektion wird bis 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen.

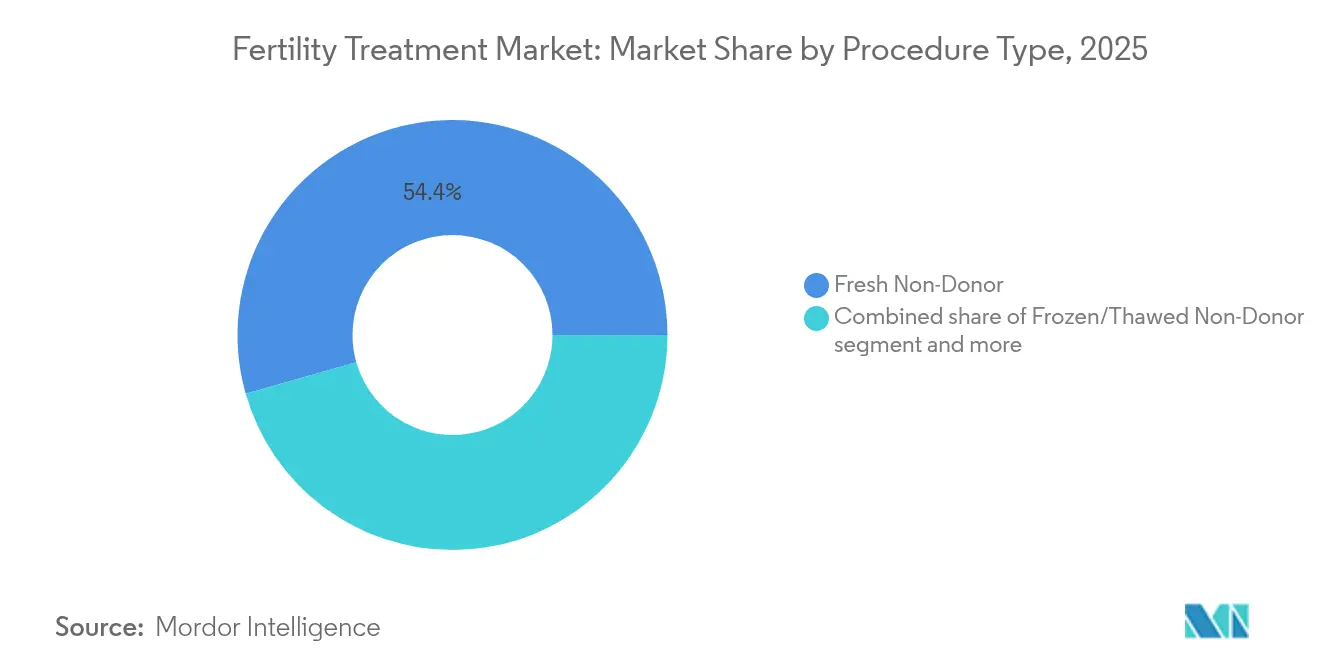

- Nach Verfahrensart erfassten Frischzyklen ohne Spende im Jahr 2025 54,41 % der Marktgröße für Fertilitätsbehandlungen, während Kryo-/Auftauzyklen ohne Spende mit einer CAGR von 9,28 % expandieren.

- Nach Dienstleister kontrollierten Fertilitätskliniken und ART-Zentren 67,62 % des Umsatzes im Jahr 2025; Tele-Fertilitätsplattformen verzeichnen die höchste prognostizierte CAGR von 10,15 % bis 2031.

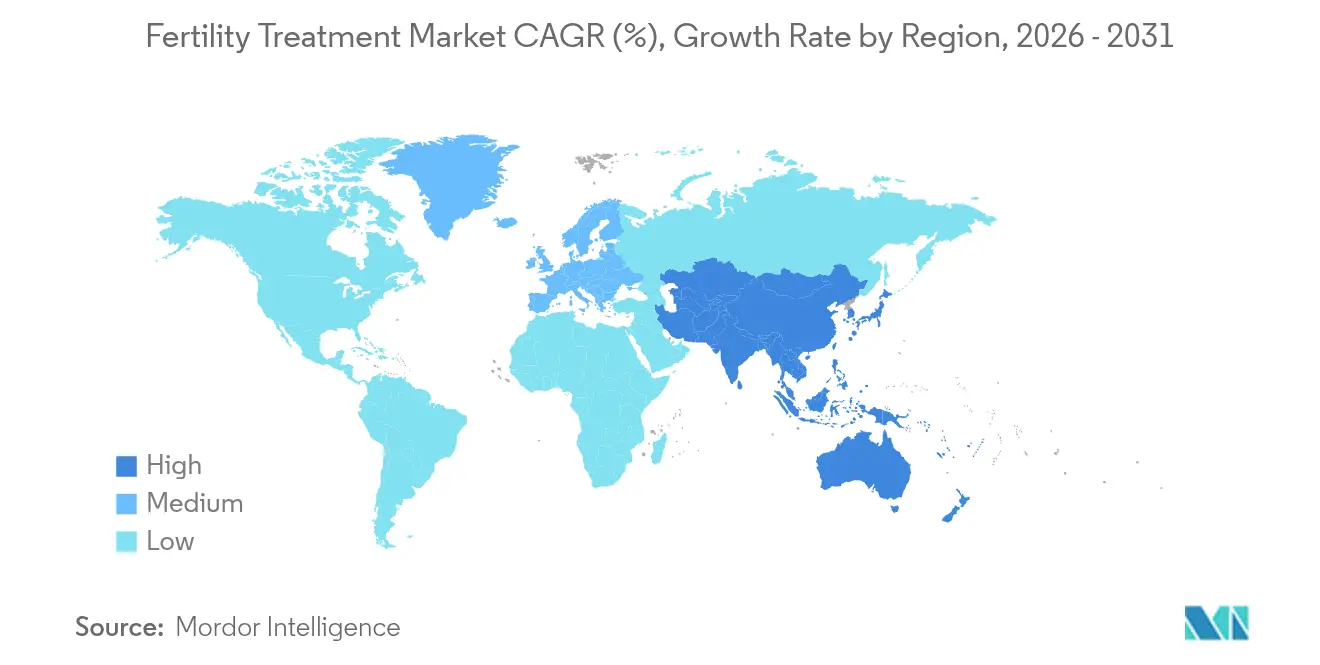

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,11 % am globalen Umsatz; Asien-Pazifik wächst zwischen 2026 und 2031 mit einer CAGR von 8,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fertilitätsbehandlungen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Infertilitätsinzidenz | +1.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Trends zur verzögerten Elternschaft | +1.5% | Nordamerika und Europa; Ausbreitung in das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei assistierten Reproduktionstechnologien | +1.2% | Nordamerika und Europa; rasche weltweite Verbreitung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des grenzüberschreitenden Fertilitätstourismus | +0.8% | Wichtige Korridore: Nord-Südamerika, innereuropäisch, innerasiatisch | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Fertilitätsvorsorgeprogramme | +0.7% | Vereinigte Staaten, Kanada, Westeuropa; aufkommende Akzeptanz bei asiatisch-pazifischen multinationalen Unternehmen | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Integration von künstlicher Intelligenz in die Embryoselektion | +0.6% | Frühe Einführung in Nordamerika und Europa; Pilotprogramme in asiatisch-pazifischen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Infertilitätsinzidenz

Etwa 186 Millionen Menschen erleben derzeit Infertilität, was 17,5 % der erwachsenen Bevölkerung entspricht. Asien-Pazifik verzeichnet den stärksten Anstieg, wobei sekundäre weibliche Infertilität zwischen 1990 und 2021 schneller zunimmt als primäre Fälle[1]Wang Yajuan, „Trends bei sekundärer Infertilität 1990–2021”, China CDC Weekly, weekly.chinacdc.cn. Das polyzystische Ovarialsyndrom und Lebensstilfaktoren verstärken die Nachfrage, und auf den Philippinen sucht jedes vierte Paar medizinische Hilfe[2]Inhorn Marcia, „Netzwerke für grenzüberschreitende Reproduktionsmedizin”, Frontiers in Sociology, frontiersin.org. Entwickelte Volkswirtschaften stehen vor einer Fertilität unterhalb des Bestandserhaltungsniveaus, sodass staatliche Anreize und Versicherungspflichten den Zugang erweitern. Diese epidemiologischen Belastungen schaffen dauerhaften Rückenwind für den Markt für Fertilitätsbehandlungen.

Trends zur verzögerten Elternschaft

Das durchschnittliche Alter der Mutter bei der ersten Geburt steigt weiter an, und Eizellkryokonservierungszyklen aus nicht-medizinischen Gründen stiegen in führenden Kliniken um 30 % im Jahresvergleich. Arbeitgeber fügen nun Fertilitätsleistungen hinzu, um Talente zu halten, wobei 31 % Konservierungsleistungen abdecken und 30 % IVF erstatten. Frauen erkennen die biologische Uhr, sind sich jedoch des altersbedingten Rückgangs nicht ausreichend bewusst, was die Inanspruchnahme von Eizellkryokonservierungspaketen ankurbelt. Diese Verzögerung erweitert den Markt für Fertilitätsbehandlungen und fördert gleichzeitig gebündelte Leistungsmodelle, die die Eigenkosten senken.

Technologische Fortschritte bei assistierten Reproduktionstechnologien

KI-Algorithmen erreichen prädiktive Genauigkeiten bei der Embryolebensfähigkeit von bis zu 97 % gegenüber 65–70 % bei menschlicher Bewertung[3]NewYork-Presbyterian, „KI-Algorithmus verbessert die Embryoselektion”, NYP News, nyp.org. Zeitrafferinkubatoren in Kombination mit Deep Learning ermöglichen eine kontinuierliche Überwachung und verbessern Implantationsprognosen ohne invasive Biopsien. Forschungszentren erfassen alle 10 Minuten Labordaten, um Bedingungen anzupassen und die Erfolgslücke zu schließen, die heute durchschnittlich 30–50 % beträgt. Digitale Entscheidungsunterstützungstools standardisieren daher embryologische Arbeitsabläufe und verbessern die Gesamtleistung des Marktes für Fertilitätsbehandlungen.

Ausweitung des grenzüberschreitenden Fertilitätstourismus

Unterschiede in Recht und Kosten veranlassen Patienten zur Reise: Ein IVF-Zyklus kostet in Indien 2.700 USD gegenüber 10.200 USD in Singapur. Die Eizellvitrifikation ermöglicht es, Spendereizellen über mehrere europäische Grenzen hinweg zu transportieren, bevor sie in Brasilien implantiert werden, was eine entstehende „reproduktive Seidenstraße” veranschaulicht. Kanadische Patienten bilden die größte Nicht-US-amerikanische Nutzergruppe in amerikanischen Kliniken, wobei 42,6 % Eizellspenden nutzen, da Kanada bezahlte Spender verbietet. Thailand und Malaysia positionieren sich als Drehscheiben, um chinesische Medizintouristen anzuziehen, was unterstreicht, wie Reiseströme das Wachstum des Marktes für Fertilitätsbehandlungen unterstützen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung | -1.4% | Am stärksten in Nordamerika, Lateinamerika und aufstrebenden asiatischen Märkten | Mittelfristig (2–4 Jahre) |

| Ethische und religiöse Einschränkungen | -0.9% | Naher Osten, Teile von Asien-Pazifik, konservative Regionen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rückgang der Verfügbarkeit von Spendergameten | -0.6% | Europa (aufgrund strengerer Familienlimits), Kanada, ausgewählte asiatisch-pazifische Länder | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Nachhaltigkeitsdruck auf IVF-Laboratorien | -0.3% | Europa (ESG-Mandate), Australien, unternehmensfinanzierte US-amerikanische Kliniken | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung

In den Vereinigten Staaten kostet ein einzelner IVF-Zyklus 12.000–30.000 USD, und Patienten benötigen in der Regel 2,5 Zyklen, um erfolgreich zu sein. Nur ein Viertel der Arbeitgeber deckt IVF ab, sodass viele Haushalte Behandlungen über hochverzinsliche Spezialkredite finanzieren müssen. Disruptoren wie Pozitivf Fertility senkten die Zykluspreise auf 7.900 USD durch Optimierung der Laborprotokolle. Während US-amerikanische staatliche Mandate und das kalifornische Versicherungsgesetz von 2025 den Zugang erleichtern könnten, verlangsamen Erstattungslücken nach wie vor die Expansion des Marktes für Fertilitätsbehandlungen.

Ethische und religiöse Einschränkungen

Leihmutterschaft ist im chinesischen Festland illegal und in Teilen Europas und des Nahen Ostens stark eingeschränkt, was Abstammungsrechte und Sorgerechtsstreitigkeiten erschwert. Den Philippinen fehlt ein nationaler ART-Rahmen, sodass persönliche moralische Überzeugungen die Praxisstandards bestimmen und die Akzeptanz einschränken. Präimplantationsgenetische Tests auf polygene Störungen wecken Bedenken hinsichtlich Eugenik, und Belege zu langfristigen Kindheitsergebnissen sind rar. Diese ethischen Debatten erzeugen regulatorische Unsicherheit, die die Marktdurchdringung des Marktes für Fertilitätsbehandlungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschlecht: Männliche Infertilität gewinnt klinische Anerkennung

Im Jahr 2025 entfiel auf weibliche Infertilität ein Anteil von 61,62 % am Markt für Fertilitätsbehandlungen. Das Segment der männlichen Infertilität wird jedoch voraussichtlich von 2026 bis 2031 eine CAGR von 9,16 % verzeichnen, da Kliniker anerkennen, dass Männer bis zur Hälfte der Infertilitätsfälle beitragen. KI-gesteuerte Samenanalyse-Geräte und smartphonebasierte Diagnostik verbessern Genauigkeit und Zugänglichkeit. Ferring Pharmaceuticals und Posterity Health haben ein digitales Programm für männliche Fertilität gestartet, das vertrauliche Bewertungen und personalisierte Beratung bietet und diagnostische Verzögerungen reduziert.

Wachsende gesellschaftliche Akzeptanz und gezielte Investitionen ermöglichen die gleichzeitige Untersuchung beider Partner und senken unnötige Kosten. Apps zur Lebensstiländerung, Hormontherapien und mikrochirurgische Eingriffe erweitern das therapeutische Instrumentarium. Da Versicherer die Deckung für männliche Diagnoseuntersuchungen schrittweise ausweiten, gewinnt der Markt für Fertilitätsbehandlungen einen neuen Umsatzstrom, der die dominierenden frauenorientierten Dienstleistungen ergänzt.

Nach Behandlungsart: Intrazytoplasmatische Spermieninjektion entwickelt sich zum Wachstumsführer

Die In-vitro-Fertilisation behielt im Jahr 2025 einen Umsatzanteil von 46,58 %, doch die intrazytoplasmatische Spermieninjektion (ICSI) wird voraussichtlich mit einer CAGR von 9,63 % wachsen und damit die am schnellsten wachsende Modalität darstellen. Die Präzision der ICSI eignet sich für schwere männliche Faktoren oder zuvor gescheiterte IVF-Fälle, und ihre Einführung spiegelt ein breiteres Bewusstsein für den männlichen Beitrag zur Infertilität wider. Da genetisches Screening günstiger wird, wird erwartet, dass der Anteil der IVF-Zyklen mit Präimplantationsgenetischem Test in den kommenden Jahren auf etwa 25 % steigen wird.

Ergänzende Innovationen, darunter Thrombozytenreiches-Plasma-Therapie und mitochondrialer Transfer, zielen darauf ab, die Eizellqualität zu verbessern, obwohl Regulierungsbehörden nun die Aufsicht über stammzellbasierte Kliniken verschärfen. Diese mehrschichtigen Behandlungsoptionen diversifizieren den Umsatz und treiben den Markt für Fertilitätsbehandlungen an. Medikamentenprotokolle und chirurgische Ergänzungen bilden nach wie vor die Grundlage aller Zyklen, aber Automatisierung und KI reduzieren manuelle Variabilität.

Nach Verfahrensart: Kryokonservierte Embryotransfers gewinnen an Dynamik

Frischzyklen ohne Spende repräsentierten im Jahr 2025 54,41 % der Marktgröße für Fertilitätsbehandlungen, doch Kryo-/Auftauzyklen ohne Spende expandieren mit einer CAGR von 9,28 % dank verbesserter Vitrifikation und höherem Implantationserfolg. Kettenkliniken berichten von einer 93-prozentigen Einführung des Einzelembryotransfers, was Mehrlingsschwangerschaften und mütterliche Komplikationen reduziert.

Spendergameten-Zyklen wachsen parallel, da grenzüberschreitende Patienten Eizellen oder Spermien suchen, die im Inland nicht verfügbar sind. Regulatorische Obergrenzen für Spenderfamilienlimits variieren erheblich, wobei einige europäische Banken Spenden an 75 Familien erlauben, gegenüber dem Limit von 10 im Vereinigten Königreich. Solche Unterschiede erhalten den grenzüberschreitenden Transport vitrifierter Embryonen aufrecht und unterstreichen den internationalen Charakter des Marktes für Fertilitätsbehandlungen.

Nach Dienstleister: Tele-Fertilitätsplattformen stören die traditionelle Versorgung

Fertilitätskliniken und ART-Zentren erzielten 67,62 % des Umsatzes im Jahr 2025, doch Tele-Fertilitätsdienste weisen eine prognostizierte CAGR von 10,15 % auf. Fernplattformen übernehmen Erstberatungen, Überwachung und Medikamentenmanagement und erweitern den Zugang in unterversorgten Gebieten. Das vollautomatische AURA-Labor von Conceivable Life Sciences in Mexiko-Stadt verarbeitet 2.000 Jahreszyklen mit minimalem Personal und veranschaulicht, wie Robotik Kosten senkt und dem Mangel an Embryologen begegnet.

Das 24/7-virtuelle Coaching-Modell von Maven Clinic erzielte eine Einlingsgeburtenrate von 98 % nach IVF und senkte gleichzeitig die Gesamtkosten um bis zu 30 %. Tele-Fertilität stimmt zudem mit Arbeitgeberleistungsplänen überein, verbessert die Akzeptanz und stärkt digitale Versorgungswege im Markt für Fertilitätsbehandlungen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,11 % des globalen Umsatzes, gestützt durch eine fortschrittliche klinische Infrastruktur, höheres verfügbares Einkommen und staatliche Versicherungsmandate, die nun bis zu drei IVF-Zyklen für Millionen von Einwohnern abdecken. Die Vereinigten Staaten ziehen auch kanadische und karibische Patienten an und profitieren von gut etablierten Spenderregistern und Genetiklabors. Private-Equity-Finanzierungen in Klinikketten beschleunigen die Marktkonsolidierung und Technologieeinführung und halten die Region an der Spitze des Marktes für Fertilitätsbehandlungen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,12 % bis 2031. Indien eröffnet jährlich 60–70 IVF-Zentren, und organisierte Netzwerke führen nun 35–40 % der nationalen Zyklen durch, verglichen mit vernachlässigbaren Werten vor einem Jahrzehnt. Chinas großer ungedeckter Bedarf und sich entwickelnde Erstattungsrichtlinien bieten erhebliches Potenzial, obwohl kommerzielle Leihmutterschaft verboten bleibt. Thailand und Malaysia nutzen Medizintourismus-Anreize, um chinesische, australische und nahöstliche Kunden anzuziehen und damit den regionalen Markt für Fertilitätsbehandlungen zu stärken.

Europa hält eine robuste Position unter unterstützender Gesetzgebung in Spanien, Dänemark und der Tschechischen Republik, wo öffentliche Finanzierung und liberale Spenderregeln das Verfahrensvolumen stimulieren. Nach dem jüngsten Politikwechsel Polens finanzieren nun alle 27 EU-Mitglieder IVF in irgendeiner Form, doch nur fünf gewähren eine vollständige Finanzierung für bis zu sechs Zyklen. Lateinamerika führt jährlich rund 107.000 IVF-Zyklen durch, angeführt von Brasilien, Argentinien und Mexiko. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen jedoch eine steigende Nachfrage in den Staaten des Golfkooperationsrats, wo expatriierte Bevölkerungsgruppen die Elternschaft häufig verzögern.

Wettbewerbslandschaft

Der Markt für Fertilitätsbehandlungen ist mäßig konsolidiert. Kettenkliniken haben ihren kollektiven Anteil von 5 % im Jahr 2004 auf 20 % im Jahr 2018 ausgebaut und führen nun mehr als 40 % aller IVF-Zyklen durch, wobei sie 14 % höhere Lebendgeburtenraten als unabhängige Zentren berichten. Private Equity treibt diesen Wandel voran: KKR erwarb IVIRMA für 3,8 Milliarden USD und BPEA EQT kaufte Indira IVF für 656,6 Millionen USD, was das Vertrauen in skalierbare, technologiegestützte Versorgungsmodelle signalisiert.

Technologieinvestitionen sind das neue Schlachtfeld. Vitrolife übernahm eine führende Beteiligung an AutoIVF, während Astorg Hamilton Thorne mit dem IVF-Bereich von Cook Medical nach einem Deal über 228 Millionen USD fusionierte, um Geräte und Verbrauchsmaterialien zu integrieren. Aufstrebende Akteure wie Gameto und Overture Life leiten Risikokapital in Stammzellreifung bzw. Laborautomatisierung und treiben den Markt für Fertilitätsbehandlungen in Richtung standardisierter, hochdurchsatzfähiger Abläufe.

Chancen in weißen Flecken bestehen weiterhin in der Diagnostik männlicher Infertilität, Konservierungsdienstleistungen und unterversorgten Regionen. Unternehmen fügen genetische Beratung, psychische Gesundheitsunterstützung und Finanzierungsoptionen hinzu, um die Patientenerfahrung und -bindung zu verbessern. Da sich regulatorische Rahmenbedingungen harmonisieren und Tele-Fertilität skaliert, wird der Wettbewerb eher von Ergebnistransparenz und Kosteneffizienz als von geografischer Exklusivität abhängen.

Marktführer in der Branche der Fertilitätsbehandlungen

CooperSurgical Inc.

Vitrolife AB

Merck KGaA (EMD Serono)

Ferring Holdings SA

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ReproNovo sammelte 65 Millionen USD in einer Serie-A-Runde unter der Führung von Jeito Capital, um Phase-2-Studien von RPN-001 für männliche Infertilität und RPN-002 für Adenomyose und Verbesserung der Embryoimplantation voranzutreiben.

- April 2025: Overture Life sicherte sich 20,6 Millionen USD, um die IVF-Laborautomatisierung zu beschleunigen und den globalen Zugang zu erweitern.

- Februar 2025: Posterity Health schloss eine Serie-A-Finanzierung über 13 Millionen USD ab, die auf eine umfassende männliche Fertilitätsversorgung abzielt.

- Februar 2025: Organon lizenzierte SJ02 von Bao Pharmaceutical, ein langwirksames FSH in einem chinesischen BLA-Prozess, und erweiterte damit sein ART-Portfolio.

- Januar 2025: Gameto erhielt die FDA-Zulassung für eine Phase-3-Studie von Fertilo, das Hormoninjektionen um 80 % reduziert und die Zykluslänge auf drei Tage verkürzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Fertilitätsbehandlungen als alle gebührenpflichtigen medizinischen Eingriffe und verschreibungspflichtigen Medikamente, die zur Überwindung biologischer Infertilität eingesetzt werden und beabsichtigten Eltern helfen, eine Lebendgeburt zu erreichen. Er erfasst assistierte Reproduktionsverfahren (IVF, ICSI, IUI, Kryokonservierung, Spenderzyklen, genetische Tests), damit verbundene chirurgische Korrekturen sowie die therapeutischen Medikamentenregime, die für männliche oder weibliche Faktorfälle verschrieben werden.

Ausschlüsse aus dem Umfang: Verhütungsmittel, Heimschwangerschafts- oder Ovulationstestkits sowie rezeptfreie Fertilitätspräparate liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Geschlecht

- Weibliche Infertilität

- Männliche Infertilität

- Nach Behandlungsart

- In-vitro-Fertilisation (IVF)

- Intrazytoplasmatische Spermieninjektion (ICSI)

- Intrauterine Insemination (IUI)

- Fertilitätsmedikamente

- Chirurgie und sonstige assistierte Reproduktionstechnologien

- Kryokonservierungsdienstleistungen

- Genetische Tests und Präimplantationsdiagnostik/Präimplantationsgenetisches Testen

- Ergänzende Therapien (Thrombozytenreiches Plasma, Stammzellen, mitochondrialer Transfer)

- Nach Verfahrens-/Zyklusart

- Frischzyklus ohne Spende

- Kryo-/Auftauzyklus ohne Spende

- Spendereizelle/-embryo

- Leihmutterschaftszyklen

- Nach Dienstleister

- Fertilitätskliniken und ART-Zentren

- Krankenhäuser und chirurgische Zentren

- Kryobanken und Genetiklabors

- Tele-Fertilitätsplattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzen die Schreibtischarbeit durch strukturierte Gespräche mit Reproduktionsendokrinologen, Embryologen, Klinikfinanzmanagern und ART-Gerätevertreibern in Nordamerika, Europa, Asien-Pazifik und dem Golfkooperationsrat. Diese Interviews validieren Behandlungsvolumina, durchschnittliche Verkaufspreise, Erstattungsverschiebungen und aufkommende Techniken, die Sekundärdaten allein nicht vollständig erfassen können.

Sekundärforschung

Wir beginnen mit der Kartierung öffentlich verfügbarer Daten aus erstklassigen Gesundheitsquellen wie WHO-Infertilitätsprävalenztabellen, CDC- und ESHRE-ART-Zyklusregistern, nationalen Vitalstatistikbüros und Handelsverbänden wie der Amerikanischen Gesellschaft für Reproduktionsmedizin. Einreichungen von börsennotierten Klinikgruppen, Erstattungspläne von Versicherern und Patentaktivitäten bei KI zur Embryoselektion liefern zusätzlichen Kontext. Ausgewählte kostenpflichtige Datenbanken, D&B Hoovers für Klinikumsätze und Questel für Gerätepatente, liefern finanzielle und innovationsbezogene Hinweise. Diese Liste ist illustrativ; viele weitere Quellen stützen unseren Evidenzstapel.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte schätzt den globalen Kandidatenpool, bevor Klinikauslastungsraten, durchschnittliche Zyklusmultiplikatoren und durchschnittliche Verkaufspreise Fälle in Wertangaben umwandeln. Ausgewählte Bottom-up-Überprüfungen, Stichproben von IVF-Laborkonsolidierungen und Arzneimittelkanalprüfungen, helfen uns, die Gesamtwerte neu zu kalibrieren. Zu den wichtigsten Treibern im Modell gehören nationale Infertilitätsprävalenz, durchschnittliche ART-Erfolgsraten, grenzüberschreitende Behandlungsströme, Versicherungsdeckungsaufnahme, regulatorische Obergrenzen für Embryotransfers und mediane Zykluspreise. Multivariate Regression kombiniert mit Szenarioanalyse projiziert jeden Treiber bis 2030, während Expertenkonsens Extreme moderiert und Datenlücken schließt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zweistufige Varianzprüfungen anhand historischer Klinikumsätze und Versandtrends, gefolgt von Peer-Review und Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert; jedes größere regulatorische, technologische oder erstattungsbezogene Ereignis löst eine Zwischenaktualisierung aus, um sicherzustellen, dass Kunden eine aktuelle Sicht erhalten.

Warum Mordors Ausgangsbasis für Fertilitätsbehandlungen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Dienstleistungsumfänge, Preisstufen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören, ob Medikamente und chirurgische Ergänzungen gezählt werden, wie Spenderzyklen behandelt werden, Annahmen zur Preisinflation bei durchschnittlichen Verkaufspreisen und die Breite der geografischen Abdeckung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 34,63 Mrd. USD (2025) | ||

| 36,53 Mrd. USD (2024) | Globales Beratungsunternehmen A | Kombiniert Verhütungsdienstleistungen und breitere Frauengesundheitsumsätze, was die Ausgangsbasis aufbläht |

| 1,89 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Zählt nur Laborgeräteverkäufe in ausgewählten Ländern und lässt Medikamenten- und Dienstleistungsumsätze außer Acht |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die Dual-Pfad-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis schaffen, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fertilitätsbehandlungen?

Der Markt für Fertilitätsbehandlungen beläuft sich im Jahr 2026 auf 37,1 Milliarden USD und wird bis 2031 voraussichtlich 52,33 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die intrazytoplasmatische Spermieninjektion führt das Wachstum mit einer prognostizierten CAGR von 9,63 % für 2026–2031 an.

Warum gilt Asien-Pazifik als die dynamischste Region?

Große Bevölkerungen, wachsendes Bewusstsein für Infertilität und rasche Klinikexpansion treiben die CAGR von Asien-Pazifik bis 2031 auf 8,12 %.

Welche Region verzeichnet das stärkste Wachstum im globalen Markt für Fertilitätsbehandlungen?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Was sind die größten Kostenhürden für Patienten?

In den Vereinigten Staaten kostet IVF 12.000–30.000 USD pro Zyklus, und eine begrenzte Versicherungsdeckung bedeutet, dass viele Paare mehrere Versuche selbst finanzieren.

Wie konsolidiert ist die Wettbewerbslandschaft?

Von Private Equity unterstützte Ketten verwalten nun über 40 % der IVF-Zyklen, aber unabhängige Kliniken bleiben bedeutend, was dem Markt einen moderaten Konzentrationsgrad verleiht.

Seite zuletzt aktualisiert am: