Marktgröße und Marktanteil der Fertilitätsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

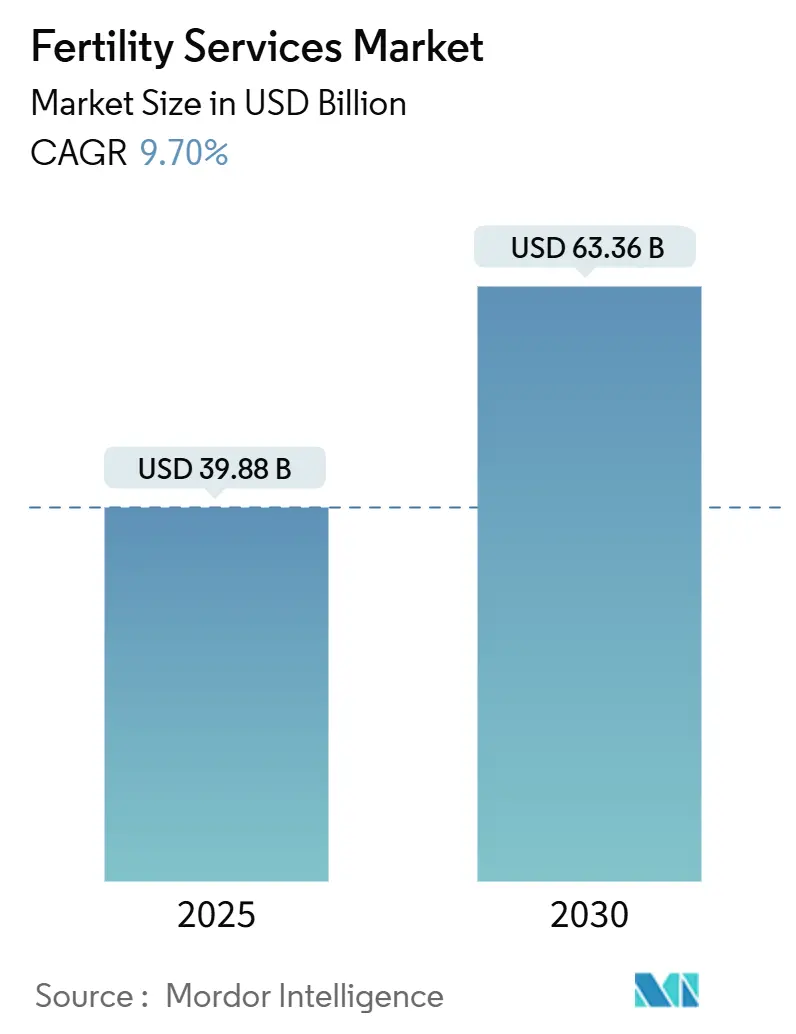

| Marktgröße (2025) | 39.88 Milliarden US-Dollar |

| Marktgröße (2030) | 63.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.70% CAGR |

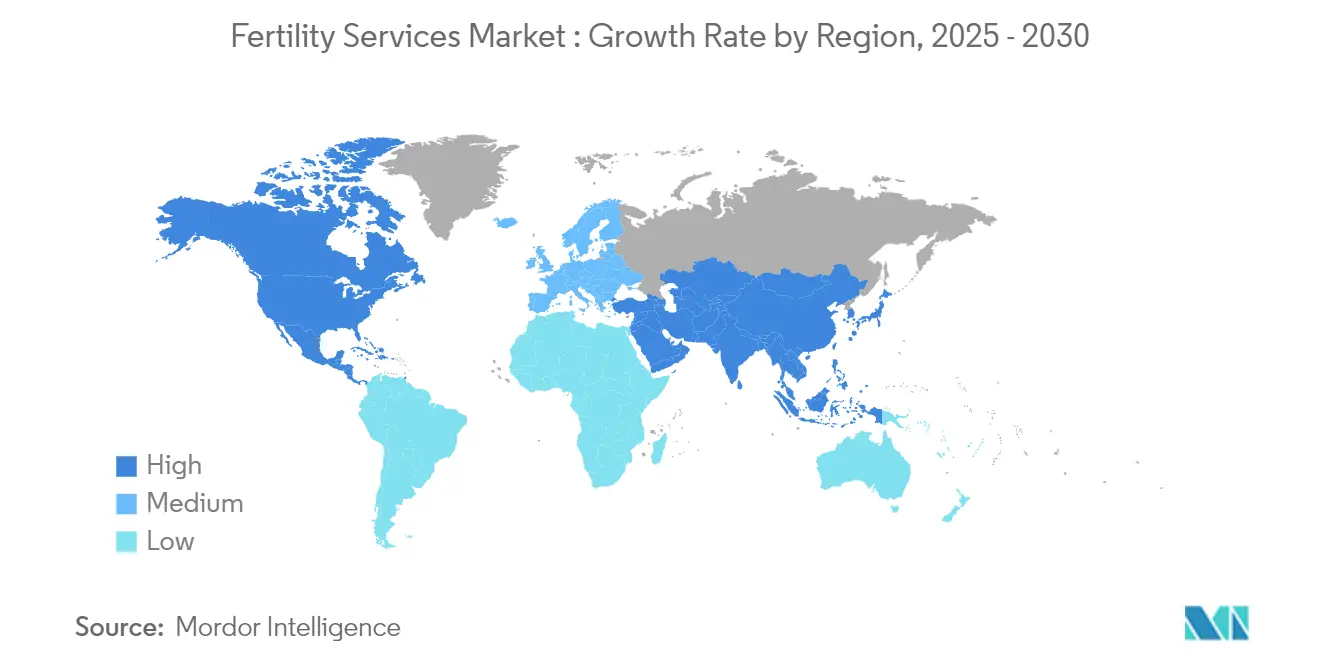

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

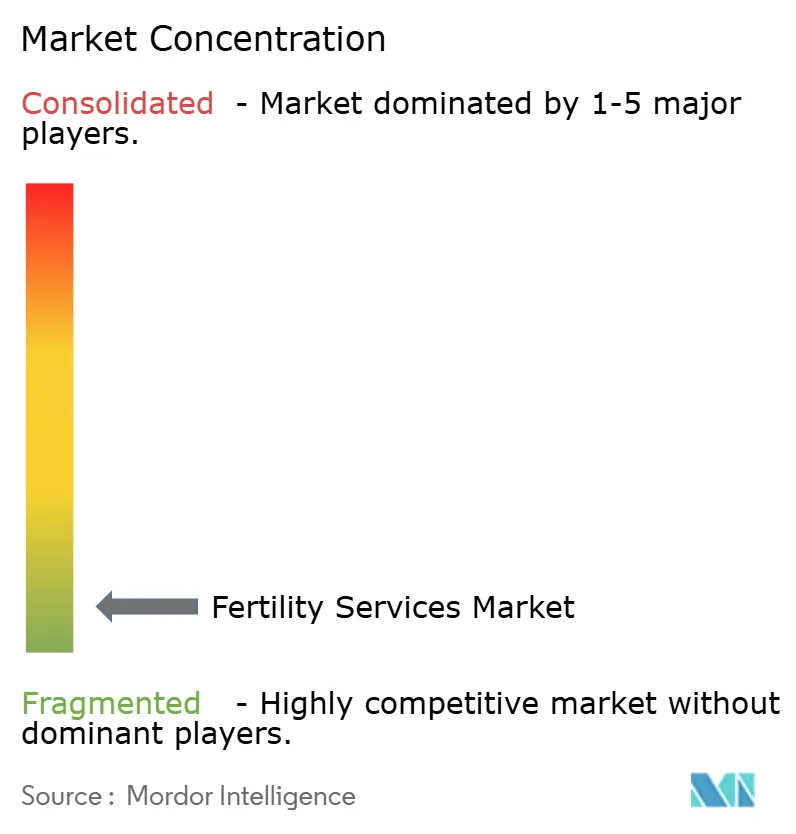

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fertilitätsdienstleistungen von Mordor Intelligence

Die Marktgröße für Fertilitätsdienstleistungen wird im Jahr 2025 auf 39,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 63,36 Milliarden USD erreichen, bei einer CAGR von 9,70 % während des Prognosezeitraums (2025–2030).

Marktüberblick für Fertilitätsdienstleistungen

Die Branche der Fertilitätsdienstleistungen erlebt einen bedeutenden Wandel, der durch veränderte gesellschaftliche Normen und demografische Verschiebungen angetrieben wird. Der zunehmende Trend zur späten Elternschaft, insbesondere in entwickelten Ländern, hat eine erhebliche Nachfrage nach reproduktiver Unterstützung geschaffen. Laut den neuesten Schätzungen der Weltgesundheitsorganisation aus dem Jahr 2023 sind weltweit etwa 17,5 % der Paare von Fruchtbarkeitsproblemen betroffen, was den wachsenden Bedarf an spezialisierten reproduktiven Dienstleistungen unterstreicht. Die Branche hat auch eine bemerkenswerte Verschiebung in der Verbraucherdemografie erlebt, da immer mehr Alleinerziehende und LGBTQ+-Personen Fertilitätsbehandlungen in Anspruch nehmen. Dieses sich wandelnde Patientenprofil hat Fertilitätskliniken dazu veranlasst, ihr Dienstleistungsangebot zu erweitern und integrativere Behandlungsansätze zu verfolgen.

Der Markt verzeichnet ein erhebliches Wachstum, das durch rasante technologische Fortschritte und Innovationen in den Behandlungsmethoden angetrieben wird. Im Mai 2023 erweiterte Oma Fertility seinen Betrieb durch die Eröffnung von drei neuen Kliniken, die mit künstlicher Intelligenz und Robotik in ihren Labors ausgestattet sind, während der Fokus auf einer menschenzentrierten Versorgung beibehalten wurde. Das Unternehmen führte sein KI-gestütztes Mikroskopsystem Oma Sperm InSight ein, das es Embryologen ermöglicht, zwanzig- bis dreißigmal mehr Spermien im Vergleich zu herkömmlichen Methoden zu analysieren und so den Auswahlprozess zu optimieren. Die Einführung solcher fortschrittlichen Technologien hat zu erheblichen Verbesserungen der Erfolgsquoten und Behandlungsergebnisse geführt und die Attraktivität von Fertilitätsdienstleistungen für potenzielle Patienten insgesamt gesteigert.

Strategische Konsolidierung und internationale Expansion sind zu herausragenden Merkmalen der Landschaft der Fertilitätsdienstleistungen geworden. Im Januar 2024 markierte Indira IVF, eines der führenden Netzwerke von Fertilitätskliniken, sein erstes internationales Vorhaben mit der Eröffnung eines Krankenhauses in Kathmandu, Nepal, mit Plänen zur Expansion in südostasiatische, europäische, nahöstliche und afrikanische Märkte. Dieser Expansionstrend wird durch den zunehmenden grenzüberschreitenden Fertilitätstourismus ergänzt, da Patienten in verschiedenen Ländern nach kosteneffizienten Behandlungsoptionen suchen. Die Branche hat auch einen Anstieg strategischer Partnerschaften erlebt, bei denen Fertilitätskliniken mit Biotechnologieunternehmen zusammenarbeiten, um ihre technologischen Fähigkeiten und ihr Dienstleistungsangebot zu verbessern.

Fertilitätserhaltungsdienstleistungen, insbesondere das Einfrieren von Eizellen, haben an Popularität gewonnen, angetrieben durch sich verändernde Lebensstilentscheidungen und ein gesteigertes Bewusstsein für reproduktive Optionen. Daten von Kindbody, einer prominenten Fertilitätsgruppe, zeigen einen Anstieg der Eizellen-Einfrierzyklen um 50 % von April 2023 bis April 2024, was einen erheblichen Anstieg im Vergleich zu den Vorjahren darstellt. Dieser Anstieg hat die Einrichtung spezialisierter Kliniken und Programme gefördert, die auf diejenigen zugeschnitten sind, die ihre reproduktiven Möglichkeiten für eine zukünftige Familienplanung sichern möchten. Darüber hinaus verstärkt die Branche ihren Fokus auf Patientenaufklärung und -unterstützung, wobei Kliniken ganzheitliche Programme einführen, die sowohl die medizinischen als auch die emotionalen Aspekte von Fertilitätsbehandlungen umfassen.

Globale Trends und Erkenntnisse im Markt für Fertilitätsdienstleistungen

Anstieg der Unfruchtbarkeitsraten weltweit

Unfruchtbarkeit ist zu einem kritischen globalen Gesundheitsproblem mit erheblichen Auswirkungen auf Gesundheitssysteme und verwandte Branchen geworden. Im Jahr 2023 berichtete die Weltgesundheitsorganisation (WHO), dass die westpazifische Region mit 23,2 % die höchste lebenslange Prävalenz von Unfruchtbarkeit verzeichnete. Länder mit hohem Einkommen verzeichneten eine Prävalenzrate von 17,8 %, während Länder mit niedrigem und mittlerem Einkommen eine Rate von 16,5 % meldeten. Dieser Aufwärtstrend wird durch Faktoren wie verzögerte Entscheidungen zur Elternschaft, Umwelteinflüsse und Lebensstiländerungen angetrieben. Die zunehmende Prävalenz von Erkrankungen wie dem Polyzystischen Ovarialsyndrom (PCOS) hat die Fruchtbarkeitsprobleme weiter verschärft. Im Jahr 2023 wurde die globale Prävalenz von PCOS auf der Grundlage internationaler Leitlinien auf 6,3 % geschätzt, während die Rotterdam-Kriterien, die die polyzystische Ovarialmorphologie (PCOM) einschließen, eine höhere Prävalenz von 9,8 % anzeigten. Darüber hinaus sind männliche Unfruchtbarkeitsfaktoren, einschließlich sinkender Spermienqualität und -anzahl aufgrund der Exposition gegenüber Umweltgiften, Stress und Lebensstilentscheidungen, in den letzten Jahren zunehmend bedeutsam geworden.

Der Einfluss moderner Lebensstilentscheidungen auf die Fruchtbarkeitsraten ist deutlicher geworden, wobei Faktoren wie steigende Stressniveaus, Fettleibigkeit, Rauchen und Alkoholkonsum eine entscheidende Rolle spielen. Jüngste Studien haben hervorgehoben, dass die berufliche Exposition gegenüber bestimmten Chemikalien und elektromagnetischer Strahlung ebenfalls zu sinkenden Fruchtbarkeitsraten bei Berufstätigen beigetragen hat. Darüber hinaus hat der Trend zur Verzögerung von Ehen und Schwangerschaften, insbesondere in entwickelten Volkswirtschaften, zu altersbedingten Fruchtbarkeitsproblemen geführt, was viele Paare dazu veranlasst, medizinische Hilfe in Anspruch zu nehmen, wenn eine natürliche Empfängnis schwieriger wird.

Fortschritte in der assistierten Reproduktionstechnologie (ART)

Technologische Fortschritte in der assistierten Reproduktionstechnologie (ART) haben Fertilitätsbehandlungen erheblich verändert, Verbesserungen der Erfolgsquoten vorangetrieben und die Behandlungsoptionen erweitert. Im Januar 2025 hob eine vom Nationalen Institut für Gesundheits- und Pflegeforschung (NIHR) finanzierte Forschung das Potenzial der künstlichen Intelligenz (KI) hervor, die Erfolgsquoten von In-vitro-Fertilisations-(IVF-)Verfahren zu verbessern. Die Studie betonte die Fähigkeit der KI, den optimalen Zeitpunkt für die Ansteuerung von Follikeln – kleinen Eierstocksäcken, die Eizellen beherbergen – genau zu bestimmen und dadurch die Wahrscheinlichkeit erfolgreicher IVF-Ergebnisse zu erhöhen. Darüber hinaus haben fortschrittliche genetische Screening-Techniken wie die Präimplantations-Gentestung (PGT) eine präzisere Identifizierung lebensfähiger Embryonen ermöglicht und gleichzeitig das Risiko genetischer Störungen reduziert. Diese Innovationen haben die Effizienz und Zugänglichkeit von Fertilitätsbehandlungen verbessert und gleichzeitig die emotionalen und finanziellen Herausforderungen für Patienten gemindert.

Das Aufkommen neuer Labortechniken und -geräte hat ebenfalls zu einer besseren Konservierung von genetischem Material und verbesserten Befruchtungsergebnissen beigetragen. Zeitraffer-Bildgebungssysteme ermöglichen nun eine kontinuierliche Überwachung der Embryonalentwicklung, ohne die Kulturumgebung zu stören, was zu einer besseren Auswahl lebensfähiger Embryonen führt. Darüber hinaus haben Fortschritte bei Kryokonservierungstechniken die Lebensfähigkeit gefrorener Eizellen und Embryonen erheblich verbessert, was mehr Flexibilität beim Timing der Fertilitätsbehandlung bietet und die Gesamterfolgsquoten von Fertilitätsverfahren erhöht. Die Entwicklung automatisierter Systeme für die Handhabung und Kultivierung von Embryonen hat auch menschliche Fehler reduziert und die Standardisierung von Laborverfahren verbessert.

Wachsendes Bewusstsein für reproduktive Gesundheit

Das zunehmende Bewusstsein für reproduktive Gesundheit wurde durch umfassende Bildungsinitiativen und Interessenvertretungsprogramme gefördert, die von Gesundheitsorganisationen und Fertilitätsspezialisten umgesetzt wurden. Im September 2023 hob eine vom Pew Research Center (PRC) durchgeführte Umfrage hervor, dass das steigende Durchschnittsalter von Erstgebärenden in den Vereinigten Staaten zu einem Anstieg der Inanspruchnahme von Fertilitätsbehandlungen geführt hat. Der Anteil der Erwachsenen, die diese Behandlungen nutzen, ist auf 42 % gestiegen, verglichen mit 33 %, die vor fünf Jahren verzeichnet wurden. Social-Media-Plattformen und digitale Gesundheitsressourcen haben eine entscheidende Rolle bei der Verbreitung von Informationen über Fertilitätsbehandlungen und reproduktive Gesundheit gespielt, Stigmata abgebaut und offene Diskussionen über Unfruchtbarkeit gefördert. Gesundheitsdienstleister haben auch ihre Bildungsangebote erweitert und bieten Workshops, Webinare und Beratungsdienstleistungen an, um Einzelpersonen bei fundierten Entscheidungen über ihre reproduktive Gesundheit zu unterstützen.

Der Wandel in der gesellschaftlichen Einstellung gegenüber Fertilitätsbehandlungen wurde von einem verbesserten Zugang zu Informationen über verschiedene Behandlungsoptionen und Erfolgsquoten begleitet. Fertilitätskliniken und Gesundheitsdienstleister haben transparente Kommunikationsstrategien übernommen und stellen detaillierte Informationen über Behandlungsprotokolle, Erfolgsquoten und potenzielle Risiken bereit. Selbsthilfegruppen und Online-Gemeinschaften haben sich als wertvolle Ressourcen für Personen etabliert, die emotionale Unterstützung und praktische Ratschläge auf ihrer Fertilitätsreise suchen. Darüber hinaus haben sich Arbeitsplatzrichtlinien weiterentwickelt, um Fertilitätsbehandlungen zu berücksichtigen, wobei viele Organisationen nun Fertilitätsleistungen und flexible Terminplanungsoptionen für Mitarbeiter anbieten, die sich in Behandlung befinden.

Integration von Telemedizin in Fertilitätsdienstleistungen

Die Einführung von Telemedizin in Fertilitätsdienstleistungen revolutioniert die Bereitstellung reproduktiver Gesundheitsversorgung. So kündigten beispielsweise im Januar 2025 Reproductive Medicine Associates (RMA) of New York, ein führender Anbieter auf diesem Gebiet, eine strategische Partnerschaft mit Conceive an, einer führenden 24/7-Fertilitätsunterstützungsplattform. Diese Zusammenarbeit zielt darauf ab, das Patientenerlebnis an den Standorten von RMA in Manhattan, Brooklyn und Westchester zu verbessern. Die Partnerschaft spiegelt den strategischen Fokus von RMA of New York wider, die emotionalen Herausforderungen im Zusammenhang mit Fertilitätsbehandlungen zu reduzieren und gleichzeitig verbesserte Patientenergebnisse zu erzielen. Virtuelle Konsultationen haben die Zugänglichkeit von Fertilitätsdienstleistungen erweitert und kommen Patienten in abgelegenen Gebieten und solchen mit anspruchsvollen Zeitplänen zugute. Darüber hinaus ermöglichen digitale Gesundheitsplattformen eine kontinuierliche Überwachung und Unterstützung während des gesamten Behandlungsprozesses. Die Integration von mobilen Anwendungen und Patientenportalen hat die Kommunikation zwischen Gesundheitsdienstleistern und Patienten optimiert und bietet eine Echtzeit-Verfolgung des Behandlungsfortschritts und der Medikamentenpläne. Diese technologischen Fortschritte haben den Zeit- und Reiseaufwand, der traditionell mit Fertilitätsbehandlungen verbunden ist, erheblich reduziert.

Die Ausweitung von Telemedizindienstleistungen hat auch eine bessere Koordination zwischen den verschiedenen an Fertilitätsbehandlungen beteiligten Gesundheitsdienstleistern ermöglicht. Digitale Plattformen ermöglichen nun den nahtlosen Austausch von Krankenakten, Testergebnissen und Behandlungsplänen zwischen Spezialisten, was zu einer koordinierteren und effizienteren Versorgung führt. Fernüberwachungsfähigkeiten haben es Gesundheitsdienstleistern ermöglicht, die Reaktionen der Patienten auf Medikamente zu verfolgen und Behandlungsprotokolle zeitnah anzupassen. Darüber hinaus hat die Integration von künstlicher Intelligenz in Telemedizinplattformen personalisiertere Behandlungsansätze ermöglicht, wobei Algorithmen Patientendaten analysieren, um das Behandlungstiming und die Medikamentendosierungen zu optimieren. Diese technologische Integration hat nicht nur die Behandlungsergebnisse verbessert, sondern auch das gesamte Patientenerlebnis in der Fertilitätsversorgung verbessert.

Analyse des Verfahrenssegments im Markt für Fertilitätsdienstleistungen

Segment der In-vitro-Fertilisation (IVF) im Markt für Fertilitätsdienstleistungen

Die In-vitro-Fertilisation (IVF) behauptet ihre Position als dominantes Segment im Markt für Fertilitätsdienstleistungen und hält im Jahr 2024 einen Marktanteil von etwa 45 %. Diese erhebliche Marktpräsenz ist auf die hohen Erfolgsquoten des Verfahrens und die kontinuierlichen technologischen Verbesserungen bei der Embryokultivierung und den genetischen Testfähigkeiten zurückzuführen. Die Stärke des Segments wird durch die zunehmende Versicherungsdeckung für IVF-Verfahren in entwickelten Ländern und die steigende Akzeptanz der Präimplantations-Gentestung weiter gestärkt. Die Integration von künstlicher Intelligenz in die Embryonenauswahl hat die Erfolgsquoten erheblich verbessert und IVF zur bevorzugten Wahl bei Gesundheitsdienstleistern und Patienten gemacht. Darüber hinaus hat der wachsende Trend zur späten Elternschaft in städtischen Bevölkerungen die Nachfrage nach IVF-Dienstleistungen aufrechterhalten. Die robuste Leistung des Segments wird auch durch die Einrichtung spezialisierter IVF-Zentren und die steigende Anzahl ausgebildeter Fertilitätsspezialisten weltweit unterstützt.

Segment der Leihmutterschaft im Markt für Fertilitätsdienstleistungen

Das Segment der Leihmutterschaft entwickelt sich zu einer Kategorie mit hohem Wachstum im Markt für Fertilitätsdienstleistungen. Dieses Wachstum wird in erster Linie durch die zunehmende Akzeptanz von Gestationsleihmutterschaftsvereinbarungen und die Ausweitung rechtlicher Rahmenbedingungen in verschiedenen Ländern angetrieben. Die Beschleunigung des Segments ist besonders in Entwicklungsländern bemerkenswert, wo günstige Vorschriften und kosteneffektive Dienstleistungen internationale Patienten anziehen. Technologische Fortschritte bei Embryotransfertechniken und verbesserte Erfolgsquoten haben das Vertrauen in Leihmutterschaftsvereinbarungen gestärkt. Der Aufstieg grenzüberschreitender Leihmutterschaftsdienstleistungen, verbunden mit wachsenden Unterstützungsnetzwerken und Agenturen, hat einen strukturierteren und zugänglicheren Markt geschaffen. Darüber hinaus hat die zunehmende Anerkennung von Leihmutterschaftsrechten für gleichgeschlechtliche Paare und Alleinerziehende neue Marktchancen eröffnet. Das Wachstum des Segments wird auch durch verbesserte medizinische Infrastruktur und die Standardisierung von Leihmutterschaftsprotokollen in großen Fertilitätszentren unterstützt.

Analyse des Dienstleistungssegments im Markt für Fertilitätsdienstleistungen

Segment der Nicht-Spenderdienstleistungen im Markt für Fertilitätsdienstleistungen

Das Segment der Nicht-Spenderdienstleistungen hat sich als dominierende Kraft im globalen Markt für Fertilitätsdienstleistungen etabliert. Diese erhebliche Marktposition ist in erster Linie auf die zunehmende Präferenz für Behandlungen mit dem eigenen genetischen Material der Patienten zurückzuführen, was häufig mit persönlichen und kulturellen Präferenzen übereinstimmt. Die Bedeutung des Segments wird durch eine umfangreiche Versicherungsdeckung in entwickelten Ländern und die wachsende Integration fortschrittlicher Reproduktionstechnologien weiter gestärkt. Darüber hinaus hat das Segment von kontinuierlichen technologischen Fortschritten bei Fertilitätserhaltungstechniken und genetischen Testfähigkeiten profitiert. Die Expansion von Fertilitätsklinik-Netzwerken und die Standardisierung von Behandlungsprotokollen haben ebenfalls eine entscheidende Rolle bei der Aufrechterhaltung der Marktführerschaft dieses Segments gespielt. Darüber hinaus haben die steigenden Erfolgsquoten von Nicht-Spenderverfahren und ein verbessertes Patientenbewusstsein seine dominante Position im globalen Markt gefestigt.

Segment der Spenderdienstleistungen im Markt für Fertilitätsdienstleistungen

Das Segment der Spenderdienstleistungen wird voraussichtlich eine erhebliche Wachstumsrate im Markt für Fertilitätsdienstleistungen aufweisen. Dieses beschleunigte Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Akzeptanz der spendergestützten Reproduktion in verschiedenen kulturellen Kontexten und der sich ausdehnende rechtliche Rahmen zur Unterstützung von Spenderdienstleistungen weltweit. Das Segment erlebt einen erheblichen Schwung aufgrund der steigenden Nachfrage von gleichgeschlechtlichen Paaren und Alleinerziehenden, die Fertilitätslösungen suchen. Technologische Fortschritte bei Spender-Screening-Prozessen und verbesserte Erfolgsquoten haben die Attraktivität von Spenderdienstleistungen erheblich gesteigert. Das Wachstum des Segments wird durch die Entwicklung umfassender Spenderdatenbanken und die Implementierung strenger Qualitätskontrollmaßnahmen weiter vorangetrieben. Darüber hinaus hat die zunehmende Verfügbarkeit internationaler Spenderprogramme und grenzüberschreitender Fertilitätsdienstleistungen neue Wachstumschancen geschaffen. Die Integration von Gentests und Beratungsdienstleistungen hat ebenfalls zur schnellen Expansion des Segments beigetragen und es für zukünftige Eltern, die Fertilitätslösungen suchen, zunehmend attraktiv gemacht.

Analyse des Dienstleistungsanbieter-Segments im Markt für Fertilitätsdienstleistungen

Segment der Fertilitätskliniken im Markt für Fertilitätsdienstleistungen

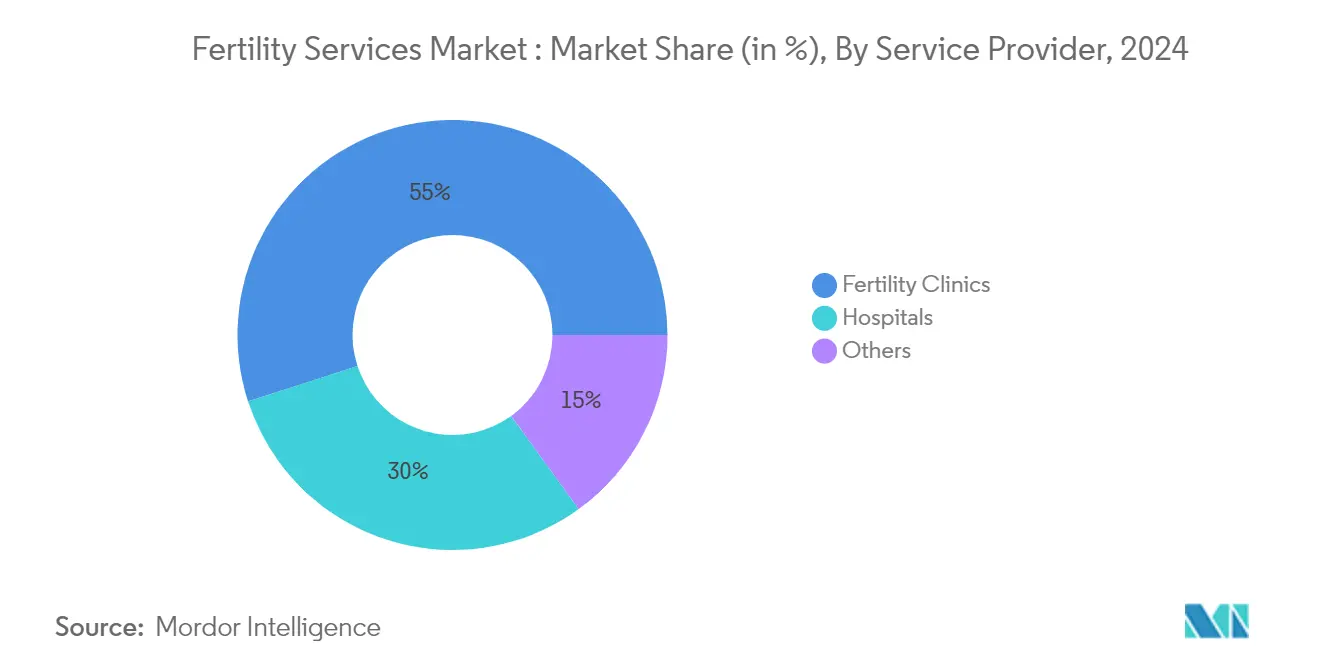

Fertilitätskliniken haben sich als dominantes Segment im Markt für Fertilitätsdienstleistungen etabliert und halten im Jahr 2024 einen Marktanteil von etwa 55 %. Diese erhebliche Marktposition ist auf ihren spezialisierten Fokus auf reproduktive Behandlungen und umfassende Fertilitätslösungen zurückzuführen. Diese spezialisierten Einrichtungen bieten modernste Ausrüstung, spezialisiertes Fachwissen und personalisierte Versorgungsprotokolle, die speziell für Fertilitätsbehandlungen entwickelt wurden. Die Bedeutung des Segments wird durch die steigende Anzahl eigenständiger Fertilitätszentren weltweit, insbesondere in entwickelten Regionen, weiter gestärkt. Moderne Fertilitätskliniken integrieren fortschrittliche Technologien wie Zeitraffer-Bildgebung, genetische Testfähigkeiten und automatisierte Systeme für die Embryohandhabung. Die Präferenz für Fertilitätskliniken wird auch durch ihre höheren Erfolgsquoten, spezialisierte Mitarbeiterschulung und die Fähigkeit angetrieben, sowohl Standard- als auch komplexe Fertilitätsbehandlungen unter einem Dach anzubieten. Darüber hinaus haben viele Fertilitätskliniken starke Partnerschaften mit Spermien- und Eizellbanken aufgebaut, was ihr Dienstleistungsangebot und ihre Marktposition stärkt.

Segment der Krankenhäuser im Markt für Fertilitätsdienstleistungen

Das Segment der Krankenhäuser wird voraussichtlich die höchste Wachstumsrate im Markt für Fertilitätsdienstleistungen verzeichnen, mit einer geschätzten CAGR von 11 % von 2025 bis 2030. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Integration von Fertilitätsabteilungen in große Krankenhausnetzwerke angetrieben, die Patienten den Vorteil einer umfassenden medizinischen Unterstützung und Notfallversorgungseinrichtungen bieten. Krankenhäuser erweitern ihre Fertilitätsdienstleistungen rasch durch Investitionen in fortschrittliche Reproduktionstechnologien und spezialisierte Fertilitätseinheiten. Das Wachstum des Segments wird durch den steigenden Trend des Medizintourismus für Fertilitätsbehandlungen weiter vorangetrieben, wobei Krankenhäuser Pauschalangebote anbieten, die Unterkunft und Nachsorge umfassen. Die Verfügbarkeit von Versicherungsdeckung für Fertilitätsbehandlungen in Krankenhausumgebungen trägt ebenfalls zu dieser Wachstumsentwicklung bei. Darüber hinaus gehen Krankenhäuser zunehmend Partnerschaften mit Fertilitätsspezialisten ein und etablieren Exzellenzzentren für Reproduktionsmedizin, was ihre Wettbewerbsposition im Markt stärkt. Das Segment profitiert auch von der wachsenden Präferenz für umfassende Gesundheitslösungen aus einer Hand bei Patienten, die Fertilitätsbehandlungen suchen.

Analyse des geografischen Segments im Markt für Fertilitätsdienstleistungen

Markt für Fertilitätsdienstleistungen in Nordamerika

Der nordamerikanische Markt für Fertilitätsdienstleistungen zeigt ein robustes Wachstum, das durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstseinsniveau und eine zunehmende Akzeptanz assistierter Reproduktionstechnologien angetrieben wird. Die Vereinigten Staaten, Kanada und Mexiko bilden die wichtigsten Märkte in dieser Region, wobei Faktoren wie verzögerte Schwangerschaften, steigende Unfruchtbarkeitsraten und eine unterstützende Versicherungsdeckung zur Marktexpansion beitragen. Die Präsenz führender Fertilitätskliniken, technologische Fortschritte bei IVF-Verfahren und die wachsende Akzeptanz von Fertilitätsbehandlungen stärken die regionale Marktlandschaft weiter.

Markt für Fertilitätsdienstleistungen in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Fertilitätsdienstleistungen und halten im Jahr 2024 einen regionalen Marktanteil von etwa 85 %. Die Führungsposition des Landes ist auf sein fortschrittliches Gesundheitssystem, die Präsenz führender Fertilitätskliniken und umfassende Fertilitätsbehandlungsoptionen zurückzuführen. Der wachsende Trend zur späten Elternschaft, die zunehmende Prävalenz von Unfruchtbarkeit bei Männern und Frauen sowie das steigende Bewusstsein für Fertilitätserhaltungsoptionen treiben das Marktwachstum an. Darüber hinaus zeigt die Integration von künstlicher Intelligenz und Robotik in Fertilitätsbehandlungen, exemplifiziert durch Innovationen wie die KI-gestützte Spermienauswahlstechnologie von Oma Fertility, den technologischen Fortschritt des Marktes.

Markt für Fertilitätsdienstleistungen in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika, mit einer erwarteten Wachstumsrate von etwa 8 % von 2025 bis 2030. Der kanadische Markt erlebt eine rasche Expansion aufgrund des zunehmenden Gesundheitsbewusstseins der Verbraucher und des wachsenden Bewusstseins für präventive Gesundheitsversorgung. Das robuste Gesundheitssystem des Landes und das unterstützende regulatorische Umfeld haben günstige Bedingungen für das Marktwachstum geschaffen. Kanadische Verbraucher nehmen zunehmend natürliche und pflanzliche Nahrungsergänzungsmittel an, was die Nachfrage nach Produkten für die Gehirngesundheit antreibt. Der Markt wird durch wachsende Forschungsaktivitäten, eine zunehmend ältere Bevölkerung und einen steigenden Fokus auf geistige Gesundheit bei jüngeren Bevölkerungsgruppen weiter gestärkt.

Markt für Fertilitätsdienstleistungen in Europa

Der europäische Markt für Fertilitätsdienstleistungen zeigt eine bedeutende Entwicklung mit umfassender Abdeckung in Deutschland, Frankreich, dem Vereinigten Königreich, Italien und Spanien. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, unterstützenden regulatorischen Rahmenbedingungen und einem wachsenden öffentlichen Bewusstsein für Fertilitätsbehandlungen. Der europäische Markt zeichnet sich durch hohe Qualitätsstandards im Gesundheitswesen, innovative Behandlungsansätze und wachsenden Medizintourismus für Fertilitätsdienstleistungen aus. Die Integration modernster Technologien und personalisierter Behandlungsprotokolle stärkt die Marktposition der Region weiter.

Markt für Fertilitätsdienstleistungen in Deutschland

Deutschland führt den europäischen Markt für Fertilitätsdienstleistungen an und hält im Jahr 2024 einen regionalen Marktanteil von etwa 25 %. Die Marktführerschaft des Landes wird durch seine robuste Gesundheitsinfrastruktur, die Einführung fortschrittlicher Medizintechnologie und eine umfassende Versicherungsdeckung für Fertilitätsbehandlungen unterstützt. Deutsche Fertilitätskliniken sind für ihre hohen Erfolgsquoten, strengen Qualitätsstandards und innovativen Behandlungsansätze bekannt. Der starke Fokus des Landes auf Forschung und Entwicklung in der Reproduktionsmedizin treibt das Marktwachstum weiter an.

Markt für Fertilitätsdienstleistungen im Vereinigten Königreich

Das Vereinigte Königreich zeigt ein bemerkenswertes Wachstumspotenzial mit einer erwarteten CAGR von etwa 8,5 % von 2025 bis 2030. Die rasche Expansion des Marktes wird durch zunehmende Investitionen des Privatsektors, ein wachsendes Bewusstsein für Fertilitätserhaltungsoptionen und technologische Fortschritte bei assistierten Reproduktionstechnologien angetrieben. Der Fertilitätssektor des Vereinigten Königreichs profitiert von einer starken regulatorischen Aufsicht, hochwertigen klinischen Praktiken und einer zunehmenden Akzeptanz verschiedener Fertilitätsbehandlungsoptionen. Der Fokus des Landes auf Exzellenz in der Patientenversorgung und kontinuierliche Verbesserung der Erfolgsquoten trägt zu seiner beschleunigten Wachstumsentwicklung bei.

Markt für Fertilitätsdienstleistungen im Asien-Pazifik-Raum

Der Markt für Fertilitätsdienstleistungen im Asien-Pazifik-Raum zeigt ein dynamisches Wachstumspotenzial in China, Japan, Indien und Australien. Die Marktexpansion der Region wird durch eine verbesserte Gesundheitsinfrastruktur, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Fertilitätsbehandlungen angetrieben. Die zunehmende Prävalenz von Unfruchtbarkeit, verbunden mit veränderten Lebensstilfaktoren und verzögerten Ehen, trägt zum Marktwachstum bei. Die Region profitiert auch vom Medizintourismus, technologischen Fortschritten und einer zunehmenden Zugänglichkeit zu Fertilitätsbehandlungen.

Markt für Fertilitätsdienstleistungen in China

China entwickelt sich zur dominierenden Kraft im Markt für Fertilitätsdienstleistungen im Asien-Pazifik-Raum. Die Marktführerschaft des Landes ist auf seine große Bevölkerungsbasis, wachsende Mittelschichtdemografie und eine zunehmende Akzeptanz assistierter Reproduktionstechnologien zurückzuführen. Der chinesische Markt profitiert von kontinuierlichen Verbesserungen der Gesundheitsinfrastruktur, steigenden Investitionen in Fertilitätskliniken und einem wachsenden Bewusstsein für reproduktive Gesundheit. Die unterstützenden Richtlinien der Regierung und die zunehmende Beteiligung des Privatsektors stärken Chinas Marktposition weiter.

Markt für Fertilitätsdienstleistungen in Indien

Indien stellt den am schnellsten wachsenden Markt in der Asien-Pazifik-Region dar. Die rasche Marktexpansion des Landes wird durch ein zunehmendes Bewusstsein für Fertilitätsbehandlungen, eine wachsende Gesundheitsinfrastruktur und steigende verfügbare Einkommen angetrieben. Der Wettbewerbsvorteil Indiens im Medizintourismus, verbunden mit der Präsenz qualifizierter Gesundheitsfachkräfte und kosteneffizienter Behandlungsoptionen, trägt zu seinem Wachstumsmomentum bei. Der Fertilitätsdienstleistungssektor des Landes profitiert von technologischen Fortschritten und einer zunehmenden Akzeptanz assistierter Reproduktionstechnologien.

Markt für Fertilitätsdienstleistungen im Nahen Osten und Afrika

Der Markt für Fertilitätsdienstleistungen im Nahen Osten und Afrika, mit wichtigen Beiträgen aus Südafrika und den Vereinigten Arabischen Emiraten, zeigt vielversprechende Wachstumsaussichten. Die Marktentwicklung der Region ist durch zunehmende Gesundheitsinvestitionen, ein wachsendes Bewusstsein für Fertilitätsbehandlungen und einen steigenden Medizintourismus gekennzeichnet. Die Vereinigten Arabischen Emirate führen den regionalen Markt in Bezug auf die Größe an, während Südafrika das schnellste Wachstumspotenzial zeigt. Die Marktexpansion der Region wird durch eine verbesserte Gesundheitsinfrastruktur, technologische Fortschritte und eine zunehmende Akzeptanz assistierter Reproduktionstechnologien unterstützt.

Markt für Fertilitätsdienstleistungen in Südamerika

Der südamerikanische Markt für Fertilitätsdienstleistungen, der hauptsächlich durch Brasilien und Argentinien repräsentiert wird, zeigt ein stetiges Wachstumspotenzial. Die Marktentwicklung der Region wird durch eine verbesserte Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für Fertilitätsbehandlungen und eine zunehmende Zugänglichkeit zu assistierten Reproduktionstechnologien unterstützt. Brasilien entwickelt sich zum größten Markt in der Region, während Argentinien das schnellste Wachstumspotenzial zeigt. Die Marktexpansion der Region wird durch Medizintourismus, technologische Fortschritte und eine wachsende Akzeptanz von Fertilitätsbehandlungen in der Bevölkerung weiter vorangetrieben.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Fertilitätsdienstleistungen

Der globale Markt für Fertilitätsdienstleistungen wird von wichtigen Akteuren angeführt, darunter PFCLA, Mayo Foundation for Medical Education and Research (MFMER), Cleveland Clinic, Apricity Fertility UK Limited, King's Fertility Limited, Dallas IVF, Midwest Fertility Specialists, Europe IVF, Care Fertility, Aspire Fertility, Virtus Health, Monash IVF Group. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Produktinnovation voran, insbesondere bei assistierten Reproduktionstechnologien (ART) und genetischen Testfähigkeiten. Die Branche hat bedeutende strategische Partnerschaften und Kooperationen erlebt, die darauf abzielen, ihre geografische Präsenz zu erweitern und Dienstleistungsportfolios zu verbessern. Marktführer konzentrieren sich zunehmend auf technologische Integration, einschließlich KI-gestützter Embryonenauswahl und digitaler Gesundheitsplattformen, und erweitern gleichzeitig ihre Kliniknetzwerke durch organisches Wachstum und Akquisitionen. Initiativen zur operativen Exzellenz haben sich auf die Standardisierung von Protokollen in Kliniknetzwerken, die Verbesserung von Erfolgsquoten und die Verbesserung des Patientenerlebnisses durch personalisierte Versorgungsansätze konzentriert.

Marktstruktur zeigt wachsenden Konsolidierungstrend

Der Markt für Fertilitätsdienstleistungen weist eine hybride Wettbewerbsstruktur auf, bei der sowohl globale Konzerne als auch spezialisierte regionale Anbieter eine bedeutende Marktpräsenz aufrechterhalten. Große multinationale Gesundheitsunternehmen haben durch umfangreiche Kliniknetzwerke und umfassende Dienstleistungsangebote dominante Positionen etabliert, während spezialisierte Fertilitätskliniken durch tiefes lokales Marktwissen und personalisierte Versorgungsansätze eine starke regionale Präsenz aufrechterhalten. Der Markt erlebt eine beschleunigte Konsolidierung, da größere Akteure regionale Kliniken übernehmen, um ihren geografischen Fußabdruck und ihre Dienstleistungsfähigkeiten zu erweitern.

Die Branchenlandschaft ist durch unterschiedliche Grade der vertikalen Integration gekennzeichnet, wobei einige Akteure die vollständige Kontrolle über den gesamten Behandlungsprozess aufrechterhalten, während andere sich auf bestimmte Segmente der Wertschöpfungskette konzentrieren. Marktführer verfolgen zunehmend strategische Partnerschaften mit Gentestlabors, Spermabanken und Technologieanbietern, um ihr Dienstleistungsangebot zu verbessern. Grenzüberschreitende Expansionsstrategien sind häufiger geworden, insbesondere in Regionen mit günstigen regulatorischen Umgebungen und wachsender Nachfrage nach Fertilitätsdienstleistungen. Die Wettbewerbsdynamik wird durch das Aufkommen fertilitätsorientierter Gesundheitsgruppen weiter geprägt, die medizinisches Fachwissen mit modernen Managementpraktiken verbinden.

Innovation und Patientenversorgung treiben den Erfolg voran

Der Erfolg im Markt für Fertilitätsdienstleistungen hängt zunehmend von der Fähigkeit der Anbieter ab, klinische Exzellenz mit technologischer Innovation zu verbinden und dabei die Kosteneffizienz aufrechtzuerhalten. Etablierte Akteure stärken ihre Marktpositionen durch Investitionen in fortschrittliche Laborausrüstung, die Erweiterung ihres Behandlungsangebots und die Entwicklung proprietärer Technologien für verbesserte Erfolgsquoten. Marktführer konzentrieren sich auch auf den Aufbau einer starken Markenbekanntheit durch Qualitätszertifizierungen, transparente Berichterstattung über Erfolgsquoten und umfassende Patientenunterstützungsprogramme. Die Fähigkeit, qualifizierte Fertilitätsspezialisten zu gewinnen und zu halten und gleichzeitig starke Beziehungen zu überweisenden Ärzten aufrechtzuerhalten, ist für nachhaltiges Wachstum entscheidend geworden.

Zukünftige Wettbewerbsvorteile werden zunehmend von der Fähigkeit der Anbieter abhängen, sich an veränderte Patientenpräferenzen und regulatorische Anforderungen anzupassen und dabei die betriebliche Effizienz aufrechtzuerhalten. Erfolgsfaktoren umfassen die Entwicklung patientenzentrierter Versorgungsmodelle, die Integration digitaler Gesundheitslösungen und die Etablierung robuster Qualitätsmanagementsysteme. Marktteilnehmer müssen auch der wachsenden Bedeutung wertbasierter Versorgungsmodelle und der zunehmenden Patientennachfrage nach transparenten Preisen und Erfolgsquoten begegnen. Die Fähigkeit, komplexe regulatorische Umgebungen zu navigieren und dabei hohe klinische Standards aufrechtzuerhalten, wird zunehmend wichtiger, da Märkte reifen und die Aufsicht zunimmt. Anbieter, die diese Faktoren effektiv ausbalancieren und dabei eine starke finanzielle Leistung aufrechterhalten können, werden am besten für langfristigen Erfolg positioniert sein.

Branchenführer im Bereich Fertilitätsdienstleistungen

Monash IVF Group

Virtus Health

Aspire Fertility

Europe IVF

Care Fertility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cigna Healthcare, die Gesundheitsleistungsabteilung der Cigna Group, ist eine Partnerschaft mit Progyny, Inc. eingegangen, um fortschrittliche Fertilitäts- und Familienbildungslösungen einem breiteren Kreis von Arbeitgebern anzubieten. Diese Initiative ermöglicht es Arbeitgebern, eine umfassende Abdeckung des gesamten Fertilitätsprozesses bereitzustellen, von der Empfängnisplanung bis zur Nachgeburtsversorgung, und bietet gleichzeitig Optionen für Familienbildungsdienstleistungen, einschließlich Leihmutterschaft und Adoption.

- Januar 2025: NewGenIvf Group hat in Asien einen bahnbrechenden lebenslangen Eizellen-Einfrierservice eingeführt. Als „einmalige Zahlung, keine Sorgen”-Lösung bezeichnet, verspricht er eine problemlose Fertilitätserhaltung. Mit diesem Service können Kunden einmalig zahlen und eine unbegrenzte Eizellen-Lagerdauer genießen. Die Initiative richtet sich in erster Linie an berufstätige Frauen und Fachleute, die eine größere reproduktive Flexibilität wünschen.

- Oktober 2024: Die Gesundheits- und Finanzminister Ontarios kündigten eine Zuweisung von 150 Millionen USD über die nächsten zwei Jahre an, um den Zugang zu Fertilitätsdienstleistungen in Kanada zu verbessern. Finanzminister Peter Bethlenfalvy erklärte, dass diese Erhöhung der Finanzierung für das Ontario Fertility Program die Berechtigung für staatlich finanzierte In-vitro-Fertilisation (IVF) auf dreimal mehr Personen ausweiten wird.

- August 2024: Aetna, ein in den Vereinigten Staaten ansässiger Versicherer, erweiterte den Zugang zu Fertilitätsdienstleistungen, indem er die intrauterine Insemination (IUI) als abgedeckte medizinische Leistung in alle berechtigten Pläne aufnahm. Diese Initiative demonstrierte Aetnas Engagement für die Förderung von Chancengleichheit bei Familienbildungsoptionen für Personen aus unterschiedlichen Hintergründen.

Umfang des globalen Berichts über den Markt für Fertilitätsdienstleistungen

Gemäß dem Umfang des Berichts umfassen Fertilitätsdienstleistungen eine Reihe von medizinischen Behandlungen und Verfahren, die darauf ausgelegt sind, Einzelpersonen und Paaren bei der Empfängnis zu helfen und Unfruchtbarkeitsprobleme zu bewältigen. Diese Dienstleistungen werden in der Regel von Fertilitätskliniken, Krankenhäusern und spezialisierten Reproduktionszentren erbracht und unterstützen Patienten mit medizinischen, emotionalen und ethischen Überlegungen auf ihrem Weg zur Elternschaft.

Der Markt für Fertilitätsdienstleistungen ist nach Verfahren, Dienstleistungen, Dienstleistungsanbietern und Geografie segmentiert. Nach Verfahren ist der Markt segmentiert in In-vitro-Fertilisation (IVF), künstliche Befruchtung, Leihmutterschaft und Sonstiges. Nach Dienstleistungen ist der Markt segmentiert in Spenderdienstleistungen und Nicht-Spenderdienstleistungen. Nach Spenderdienstleistungen ist der Markt weiter segmentiert in frische Spenderdienstleistungen und gefrorene Spenderdienstleistungen. Nach Nicht-Spenderdienstleistungen ist der Markt segmentiert in frische Nicht-Spenderdienstleistungen und gefrorene Nicht-Spenderdienstleistungen. Nach Dienstleistungsanbieter ist der Markt segmentiert in Fertilitätskliniken, Krankenhäuser und Sonstiges. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| In-vitro-Fertilisation (IVF) |

| Künstliche Befruchtung |

| Leihmutterschaft |

| Sonstiges |

| Spenderdienstleistungen | Frische Spenderdienstleistungen |

| Gefrorene Spenderdienstleistungen | |

| Nicht-Spenderdienstleistungen | Frische Nicht-Spenderdienstleistungen |

| Gefrorene Nicht-Spenderdienstleistungen |

| Fertilitätskliniken |

| Krankenhäuser |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahren | In-vitro-Fertilisation (IVF) | |

| Künstliche Befruchtung | ||

| Leihmutterschaft | ||

| Sonstiges | ||

| Nach Dienstleistungen | Spenderdienstleistungen | Frische Spenderdienstleistungen |

| Gefrorene Spenderdienstleistungen | ||

| Nicht-Spenderdienstleistungen | Frische Nicht-Spenderdienstleistungen | |

| Gefrorene Nicht-Spenderdienstleistungen | ||

| Nach Dienstleistungsanbieter | Fertilitätskliniken | |

| Krankenhäuser | ||

| Sonstiges | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fertilitätsdienstleistungen?

Die Marktgröße für Fertilitätsdienstleistungen wird voraussichtlich im Jahr 2025 einen Wert von 39,88 Milliarden USD erreichen und mit einer CAGR von 9,70 % auf 63,36 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße für Fertilitätsdienstleistungen?

Im Jahr 2025 wird die Marktgröße für Fertilitätsdienstleistungen voraussichtlich 39,88 Milliarden USD erreichen.

Welche ist die am schnellsten wachsende Region im Markt für Fertilitätsdienstleistungen?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Fertilitätsdienstleistungen?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für Fertilitätsdienstleistungen.

Welche Jahre deckt dieser Markt für Fertilitätsdienstleistungen ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Fertilitätsdienstleistungen auf 36,01 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Fertilitätsdienstleistungen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Fertilitätsdienstleistungen für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: