Größe und Marktanteil des Türkei-Kurier-, Express- und Paketmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

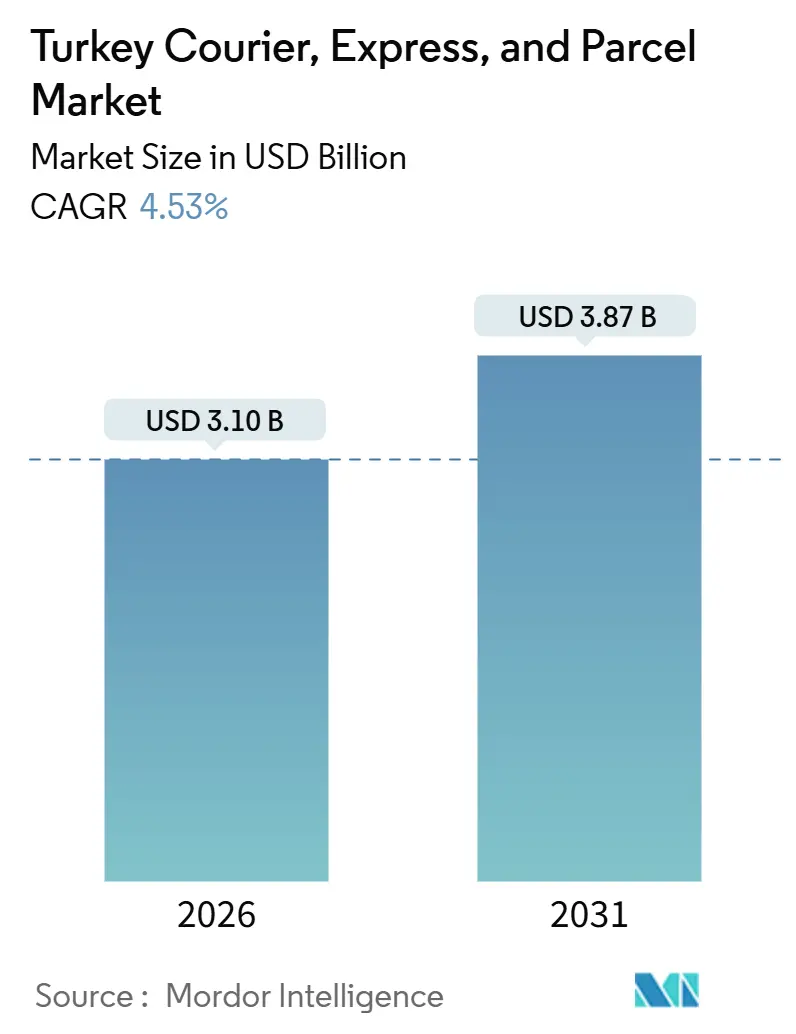

| Marktgröße (2026) | 3.10 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Türkei-Kurier-, Express- und Paketmarkts durch Mordor Intelligence

Die Größe des Türkei-Kurier-, Express- und Paketmarkts wird im Jahr 2026 auf USD 3,10 Milliarden geschätzt und soll bis 2031 USD 3,87 Milliarden erreichen, bei einer CAGR von 4,53 % während des Prognosezeitraums (2026–2031). Die Entwicklung spiegelt eine wirkungsvolle Kombination aus verdoppelten E-Commerce-Volumina, dem Aufstieg des Flughafens Istanbul zum verkehrsreichsten Frachtdrehkreuz Europas und der steigenden Nachfrage nach Same-Day-Diensten in dicht besiedelten Metropolen wider. Inländische Lieferungen dominieren die aktuellen Volumina, während internationale Ströme schneller expandieren, da Zollprozesse digitalisiert werden und Near-Shoring die Verbindungen zu europäischen Abnehmern enger gestaltet. Betreiber investieren in automatisierte Hubs, Elektrofahrzeugflotten und Routenoptimierungssoftware, um Kraftstoffpreiserhöhungen, Lira-Abwertung und städtische Stauprobleme auszugleichen. Diese Dynamiken verschärfen den Wettbewerb zwischen globalen Integratoren, kapitalstarken Bestandsunternehmen und technologieorientierten Neueinsteigern im gesamten Türkei-Kurier-, Express- und Paketmarkt.

Wesentliche Erkenntnisse des Berichts

- Nach Zielgebiet entfielen im Jahr 2025 76,53 % des Marktanteils im Türkei-Kurier-, Express- und Paketmarkt auf inländische Sendungen, während internationale Ströme zwischen 2026 und 2031 mit einer CAGR von 4,82 % prognostiziert werden.

- Nach Liefergeschwindigkeit führten Nicht-Express-Dienste im Jahr 2025 mit einem Umsatzanteil von 83,31 %; Express-Angebote sollen zwischen 2026 und 2031 mit einer CAGR von 5,64 % wachsen.

- Nach Geschäftsmodell entfielen im Jahr 2025 53,44 % der Größe des Türkei-Kurier-, Express- und Paketmarkts auf B2C, und es wird eine Expansion mit einer CAGR von 5,91 % zwischen 2026 und 2031 prognostiziert.

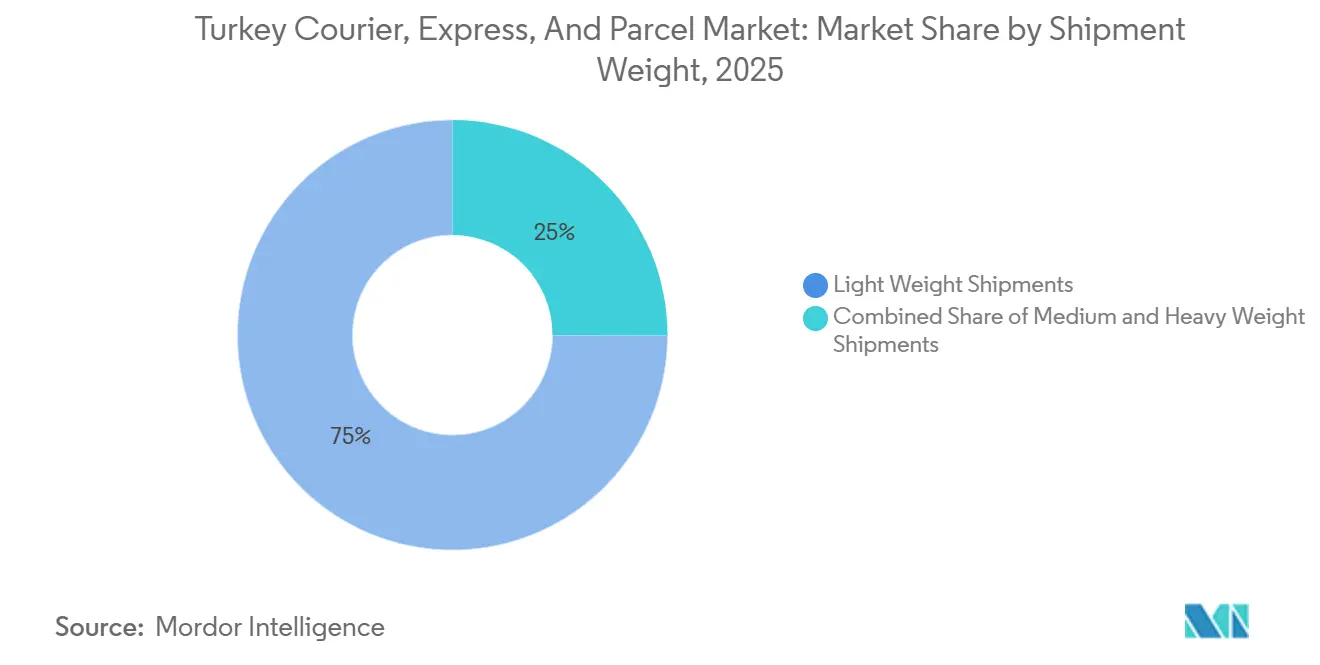

- Nach Sendungsgewicht dominierten Leichtsendungen unter 5 kg im Jahr 2025 mit einem Anteil von 74,96 % und sollen zwischen 2026 und 2031 mit einer CAGR von 4,99 % wachsen.

- Nach Transportmodus hielt der Straßentransport im Jahr 2025 einen Anteil von 69,10 %, während multimodale Alternativen bis 2031 mit einer CAGR von 5,67 % steigen sollen.

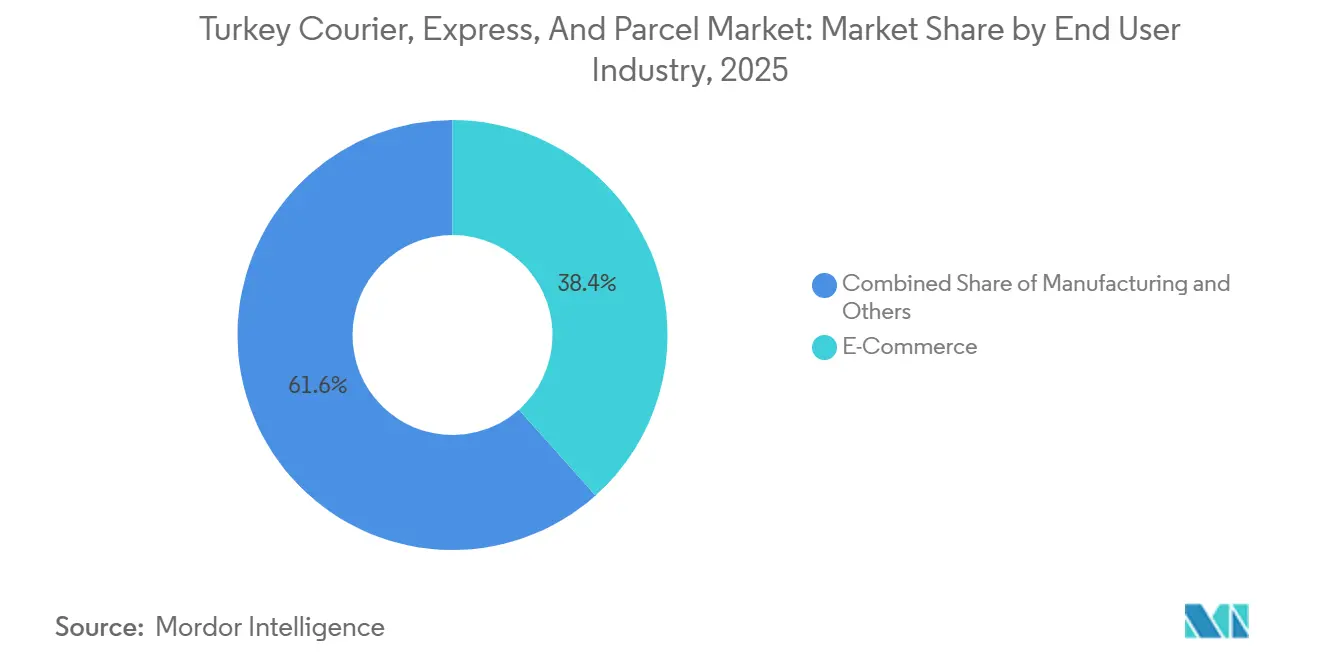

- Nach Endbenutzerbranche erzielte E-Commerce im Jahr 2025 einen Umsatzanteil von 38,42 % und wächst mit einer CAGR von 4,95 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Türkei-Kurier-, Express- und Paketmarkt

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Volumens | +1.2% | National, mit Konzentration in den Metropolregionen Istanbul, Ankara und Izmir | Kurzfristig (≤ 2 Jahre) |

| Flughafen Istanbul als regionales Drehkreuz | +0.7% | National für die inländische Konsolidierung; international für grenzüberschreitende Ströme in die EU, nach Zentralasien und in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Zollprozesse | +0.5% | National, mit Ausstrahlungswirkung auf grenzüberschreitende Korridore (EU, Georgien, Aserbaidschan) | Mittelfristig (2–4 Jahre) |

| Durch Near-Shoring bedingte B2B-Ströme | +0.4% | National, mit frühen Zuwächsen in den Industrie- und Gewerbezonen Marmara und Ägäis | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Same-Day/On-Demand-Lieferungen | +0.6% | Städtische Ballungszentren (Istanbul, Ankara, Izmir, Bursa) | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Commerce-Initiativen | +0.5% | National, mit Schwerpunkt auf dem Flughafen Istanbul als Gateway und Landkorridoren zur EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Volumens

Die Online-Ausgaben in der Türkei verdoppelten sich im Jahr 2023 auf TRY 1,85 Billionen (USD 52,38 Milliarden) und stiegen 2024 auf TRY 3,16 Billionen (USD 89,47 Milliarden), wobei allein im 4. Quartal 2024 476 Millionen Pakete generiert wurden. Der Mobile-Commerce erfasste 50 % der Transaktionen und begünstigt leichte, hochfrequente Bestellungen. Rund 220.000 E-Commerce-Unternehmen sind in Istanbul tätig und konzentrieren die Letzte-Meile-Nachfrage, wo Kuriere täglich 50–80 Stopps ausführen. Der Quick-Commerce-Lebensmittelumsatz erreichte im Jahr 2023 TRY 126 Milliarden (USD 3,56 Milliarden) und verkürzte die Lieferfenster weiter. Mikroerfüllungszentren und automatisierte Hubs proliferieren, da Betreiber danach streben, Zykluszeiten ohne proportionalen Personalaufwand zu komprimieren. Diese Kräfte untermauern die Wachstumsprämie, die im gesamten Türkei-Kurier-, Express- und Paketmarkt sichtbar ist[1]„E-Commerce-Statistiken 2024,” Türkisches Statistisches Institut, TURKSTAT.GOV.TR.

Flughafen Istanbul als regionales Drehkreuz

Der Flughafen verarbeitete im Jahr 2024 1,97 Millionen Tonnen Fracht, was einem Anstieg von 39,6 % gegenüber dem Vorjahr entspricht, und stieg damit an die Spitze der europäischen Rangliste. FedEx eröffnete im September 2025 einen 25.300 m² großen Hub mit einer Kapazität von 7.000 Paketen pro Stunde. UPS, DHL und Turkish Cargo verankern zusätzliche Flüge, die Istanbul in Übernacht-Netzwerke einbinden, die Köln, Paris und Dubai verbinden. Geplante Schienen-Straßen-Korridore zum Persischen Golf werden die Ströme weiter konsolidieren. Infolgedessen sind internationale Pakete im Türkei-Kurier-, Express- und Paketmarkt auf dem Weg, das inländische Wachstum zu übertreffen.

Digitalisierung der Zollprozesse

Eine Senkung der vereinfachten Verzollungsschwellenwerte von EUR 1.500 (USD 1.562,34) auf EUR 30 (USD 31,24) im August 2024 beschleunigte die elektronische Vorabzollabfertigung, auch wenn dadurch für viele eingehende Pakete Zollkosten hinzukamen. Die Single-Window-Plattform verknüpft 22 Behörden und reduziert die Verweildauer an der Grenze um rund 20 %. Die Türkei unterzeichnete auch den eTIR-Fahrplan mit den Nachbarstaaten, digitalisierte Transitgarantien und verkürzte Straßenfrachtsverzögerungen um 30 %. Zusammen verleihen diese Reformen den grenzüberschreitenden Strömen mehr Dynamik und stärken die Wettbewerbsfähigkeit des Türkei-Kurier-, Express- und Paketmarkts[2]„Handelsregister E-Commerce 2024,” Türkisches Ministerium für Handel, TRADE.GOV.TR.

Nachfrage nach Same-Day/On-Demand-Lieferungen

Die Durchdringung von Lieferungen unter 24 Stunden in Istanbul, Ankara und Izmir nimmt zu, da Plattformen Lebensmittel in unter 30 Minuten und Allgemeinware in 2–4 Stunden versprechen. Getirs strategischer Rückzug auf seinen Heimatmarkt unterstreicht den Fokus auf schnelle Auftragserfüllung. HepsiJets patentierte Routenoptimierung reduzierte die Flottenkilometer im Jahr 2024 um 8 % und wird durch eine wachsende Elektrofahrzeugflotte ergänzt, um dichte Stadtrouten zu bedienen. Der Stau bleibt jedoch akut und zwingt Unternehmen, in Mikrodepots innerhalb von 5 km von Nachfrageclustern zu investieren – ein Ansatz, der die Investitionspläne im gesamten Türkei-Kurier-, Express- und Paketmarkt dominiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoffkosten | -0.8% | National, mit akuten Auswirkungen auf Fernstraßenbetreiber, die östliche Provinzen bedienen | Kurzfristig (≤ 2 Jahre) |

| Städtischer Stau und Lieferfenster | -0.5% | Metropolregionen Istanbul, Ankara, Izmir und Bursa | Mittelfristig (2–4 Jahre) |

| Lira-Abwertung gegenüber importierten Vermögenswerten | -0.6% | National, mit Auswirkungen auf Betreiber, die auf importierte Fahrzeuge, Sortiergeräte und IT-Systeme angewiesen sind | Mittelfristig (2–4 Jahre) |

| Fahrermangel | -0.4% | National, mit Konzentration in städtischen Ballungszentren, wo die Fluktuationsrate jährlich 40 % übersteigt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftstoffkosten

Die Dieselpreise stiegen im Jahr 2024 um 44 %, was die Transportkosten für straßengebundene Spediteure um bis zu 35 % erhöhte. Da der Straßenverkehr noch immer einen Modalanteil von 69,10 % hält, erhöht jeder 10%ige Dieselanstieg die Kosten pro Paket um 3–4 % für Betreiber ohne Absicherung. Investitionen in Schienen-Straßen-Intermodalrouten und erste Einsätze von Elektrotransportern sind taktische Schutzmaßnahmen, doch hohe Vorabinvestitionen und eine spärliche Ladeinfrastruktur behindern eine rasche Skalierung[3]„eTIR-Implementierungsfahrplan 2024,” Internationale Straßentransportunion, IRU.ORG .

Städtischer Stau und Lieferfenster

Istanbul belegt weltweit den zweiten Platz beim Verkehrsaufkommen und kostet die Einwohner 105 verlorene Stunden pro Jahr. Fahrverbote in historischen Bezirken außerhalb der Stoßzeiten verlagern die Liefertätigkeit in kostspielige Nachtschichten. Obwohl eine 31 km lange Nordmarmara-Umgehungsstraße bis 2027 geplant ist, wird die Kapazitätsentlastung nicht früh genug eintreffen, um den kurzfristigen Margendruck im Türkei-Kurier-, Express- und Paketmarkt zu lindern[4]„Kraftstoffpreisindex 2024,” Türkische Energiemarkt-Regulierungsbehörde, EPDK.GOV.TR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endbenutzerbranche: E-Commerce führt, Fertigung wächst

E-Commerce trug im Jahr 2025 38,42 % des gesamten generierten Umsatzes bei und soll mit einer CAGR von 4,95 % (2026–2031) wachsen. Die Fertigung folgt, da die Automobilproduktion im Jahr 2024 1,4 Millionen Einheiten erreichte und Just-in-Time-Ersatzteile für EU-Werke erfordert.

Pharmazeutika und Bankwesen erzeugen eine Nischenachfrage nach temperaturgeführten und sicheren Dokumentenservices und bieten Betreibern, die in spezialisierte Fähigkeiten investieren möchten, eine Margendiversifizierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Zielgebiet: Internationale Volumina überholen eine große inländische Basis

Inländische Sendungen lieferten im Jahr 2025 76,53 % der Pakete, was die 85 Millionen Einwohner starke Bevölkerung der Türkei und die dichte E-Commerce-Aktivität in westlichen Metropolen widerspiegelt. Dennoch werden internationale Pakete zwischen 2026 und 2031 mit einer CAGR von 4,82 % steigen, da der Flughafen Istanbul die grenzüberschreitende Sortierung beschleunigt und die A.TR-Automatisierung EU-gebundene Exporte rationalisiert. Die Größe des Türkei-Kurier-, Express- und Paketmarkts für internationale Ströme soll einen wachsenden Anteil am Gesamtumsatz erreichen, da ausgehende Verkäufer die europäische und zentralasiatische Nachfrage erschließen. Höhere Erträge bei Langstrecken feddern Betreiber gegen den Same-Day-Kostendruck auf inländischen Routen ab und unterstreichen den strategischen Schwenk hin zu grenzüberschreitenden Kapazitäten.

Die EU zieht 55 % der ausgehenden Pakete an, während der eTIR-Rahmen die Zollreibungen auf ostgebundenen Korridoren reduziert. Die Umstellung von Lkw auf Schiene in Ostanatolien verspricht Margensteigerungen, sobald die Frachtkapazität skaliert. Umgekehrt kühlen eingehende B2C-Pakete ab, nachdem der neue Schwellenwert von EUR 30 (USD 31,24) Zölle von 30 %–60 % auferlegte und Käufer dazu veranlasste, lokale Plattformen zu bevorzugen.

Nach Liefergeschwindigkeit: Express beschleunigt sich dank zeitkritischer Nachfrage

Nicht-Express-Dienste hielten im Jahr 2025 einen Anteil von 83,31 %, doch Express ist auf Kurs für eine CAGR von 5,64 % (2026–2031), das schnellste Wachstum aller Segmente. Istanbuler Einwohner erwarten eine Auftragserfüllung in 2–4 Stunden, was Händler dazu bringt, Prämien für termingebundene Kapazitäten zu zahlen. FedEx' Hub im Wert von USD 130 Millionen und UPS' täglicher Kölner Flug unterstreichen den Drang, Express-Kapazitäten zu erweitern. Höhere Margen aus Ersatzteile- und Stoffmuster-Verkehr heben auch die Express-Wirtschaftlichkeit im Türkei-Kurier-, Express- und Paketmarkt.

Trotz erhöhter Kraftstoff- und Arbeitskosten sichern algorithmische Routenführung und der Ausbau von Paketschließfächern Produktivitätsgewinne. Standard-Drei-Tages-Dienste bleiben für preissensible Händler unverzichtbar, doch ihr Wachstum hinkt hinterher, da sich die Verbrauchererwartungen verschieben.

Nach Sendungsgewicht: Leichte Pakete dominieren den Mix

Leichte Pakete unter 5 kg erfassten im Jahr 2025 74,96 % des generierten Umsatzes und spiegeln die online bevorzugten Mode-, Elektronik- und Kosmetikkörbe wider. Die Größe des Türkei-Kurier-, Express- und Paketmarkts für dieses Gewichtssegment soll zwischen 2026 und 2031 mit einer CAGR von 4,99 % wachsen, unterstützt durch Mobile-First-Kaufverhalten und Schließfachnetzwerke, die für kleine Kartons optimiert sind.

Mittel- und Schwersendungen, die mit Weißwaren- und Möbellieferungen verbunden sind, wachsen langsamer aufgrund enger Straßen und Stauprobleme in alten Stadtzentren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Transportmodus: Straße dominiert weiterhin, aber Multimodal gewinnt an Bedeutung

Der Straßentransport hielt im Jahr 2025 einen Umsatzanteil von 69,10 %, aber schienenverbundene Korridore wachsen zwischen 2026 und 2031 mit einer CAGR von 5,67 %, da die Dieselpreisinflation belastet. Die östliche Türkei-Mittelkorridor-Eisenbahn wird die Kapazität bis 2028 auf das Sechsundzwanzigfache erhöhen und massengutbasierte B2B-Pakete in Richtung intermodaler Dienste lenken.

Luftfracht unterstützt die Express-Expansion, wobei der Flughafen Istanbul Schnellsortierkapazitäten hinzufügt, die Premium-Linien im gesamten Türkei-Kurier-, Express- und Paketmarkt speisen.

Nach Modell: B2C hält die Wachstumsführerschaft

B2C entfiel im Jahr 2025 auf 53,44 % des Marktanteils im Türkei-Kurier-, Express- und Paketmarkt und wächst zwischen 2026 und 2031 mit einer CAGR von 5,91 %, angetrieben durch Mobile-Commerce-Umsätze, die nun der Hälfte aller Online-Käufe entsprechen. Quick-Commerce-Volumina erhöhen die Paketdichte und halten die Auslastungsquoten der Transporter hoch. B2B-Verkehr, angeführt von Automobil- und Textilexporteuren, erzielt höheren Umsatz pro Paket, wächst aber langsamer. C2C bleibt die kleinste Nische, profitiert aber von Türkeis junger, digital versierter Verbraucherschaft, die über Marktplätze handelt.

Technologieinvestitionen wie HepsiJets Routenoptimierungsmodul sind für B2C-Akteure entscheidend, die dünne Margen und strenge Lieferfenster managen. Plattformen, die auf algorithmische Effizienz setzen, sind darauf ausgerichtet, inkrementelle Anteile im Türkei-Kurier-, Express- und Paketmarkt zu gewinnen.

Geografische Analyse

Die Regionen Marmara, Ägäis und Zentralanatolien generierten zusammen rund 60 % der inländischen Volumina im Jahr 2025, gestützt durch Istanbuls 220.000 E-Commerce-Unternehmen und Ankaras strategische Verteilungslage. Der Nordmarmara-Highway, der bis 2027 fertiggestellt sein soll, wird die Stoßzeitverzögerungen voraussichtlich um 20 % reduzieren und die Lieferzuverlässigkeit im Türkei-Kurier-, Express- und Paketmarkt verbessern.

Die Textilcluster der Ägäis fördern einen schnellen B2B-Umsatz, während Ostanatolien von einer Eisenbahnmodernisierung im Wert von USD 1,615 Milliarden profitiert, die die Frachtkapazität bis 2028 auf 20 Millionen Tonnen vervielfacht. Mittelmeerhäfen ermöglichen Ro-Ro- und Küstenschifffahrt und entlasten Fernlastwagen, nachdem Diesel 2024 um 44 % gestiegen ist.

International zieht die EU 55 % der ausgehenden Pakete dank A.TR-Zollvorteilen an, Zentralasien absorbiert bis zu 20 % infolge der eTIR-Digitalisierung, und der Nahe Osten hält 25 % begünstigt durch geografische Nähe. Die bevorstehende Entwicklungsstraße zum Golf wird zusätzliche B2B-Ströme bündeln und die Brückenfunktion der Türkei zwischen drei Kontinenten stärken.

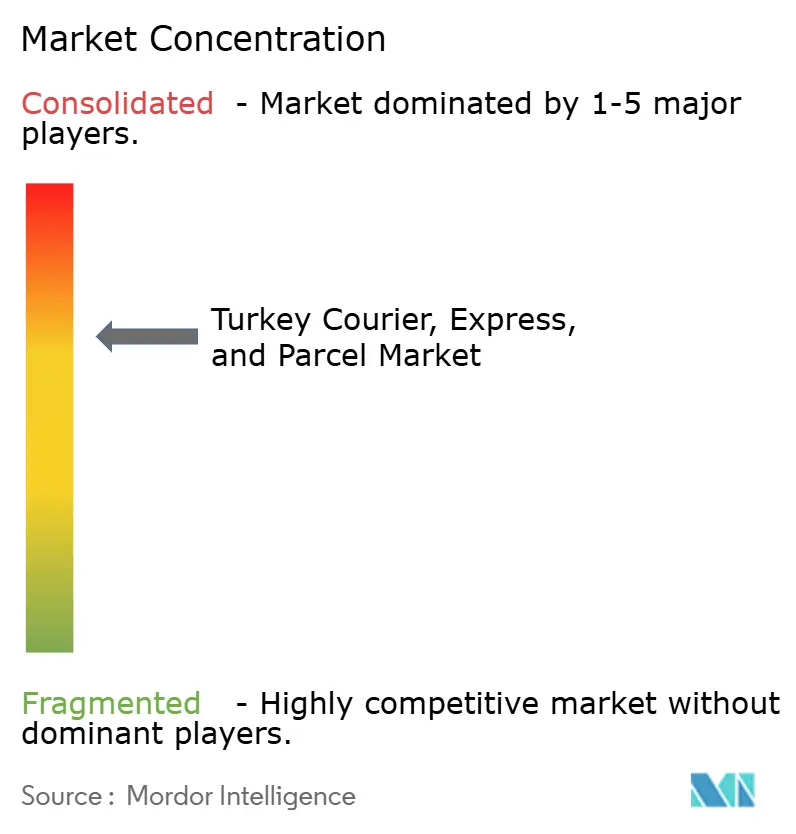

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konsolidiert, wobei die drei größten inländischen Unternehmen plus vier globale Integratoren rund 75–80 % der abgewickelten Pakete ausmachen. FedEx' Hub im Wert von USD 130 Millionen, die Übernahme von MNG Kargo durch DHL und die Investition der Österreichischen Post in Aras Kargo unterstreichen ein kapitalintensives Rennen um Automatisierung und Netzwerkverdichtung.

Technologieorientierte Neueinsteiger wie HepsiJet und Kolay Gelsin verfolgen Nischengewinne durch Elektrofahrzeugflotten und KI-basiertes Routing, was Flottenkilometer und Kraftstoffausgaben reduziert.

Die Regulierung bleibt permissiv, doch Arbeitsmarktvolatilität und Lira-Abwertung vergrößern die Leistungsunterschiede zwischen kapitalstarken multinationalen Unternehmen und liradenominierten lokalen Betreibern. Paketschließfach-Ökosysteme und Kaltkettenprojektion im Gesundheitswesen sind aufkommende Wettbewerbsfelder, die die Marktanteilsverteilung im Türkei-Kurier-, Express- und Paketmarkt neu gestalten werden.

Marktführer im Türkei-Kurier-, Express- und Paketmarkt

Aras Kargo

PTT Kargo

Yurtici Kargo

DHL Group

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FedEx eröffnete einen 25.300 m² großen Express-Hub am Flughafen Istanbul, unterstützt durch USD 130 Millionen, mit einem Durchsatz von 7.000 Paketen pro Stunde.

- Juni 2025: Austrian Post bestätigte seinen 80%igen Anteil an Aras Kargo nach kumulativen Investitionen von TRY 1,5 Milliarden (USD 44,2 Millionen) und erhöhte die Kapazität auf 300.000 Pakete pro Stunde.

- Oktober 2024: UPS erweiterte auf 18 türkische Hubs und unterstützte ein tägliches Istanbul-Köln-Flugnetzwerk.

- Mai 2024: PTT Kargo erweiterte seine mobile App um Live-Tracking und Kargomat-Schließfachintegration.

Berichtsumfang des Türkei-Kurier-, Express- und Paketmarkts

CEP steht als Abkürzung für Kurier-, Express- und Paketdienste, die Logistikleistungen in bestimmten Bereichen anbieten. Die angebotenen Dienste unterscheiden sich in Geschwindigkeit, Gewicht und Volumen der Pakete sowie in der Art der Sendungsabwicklung. Insbesondere ermöglichen die Vorschriften zu Gewicht und Volumen eine wichtige Standardisierung und ein großes Potenzial zur Automatisierung des Dienstes. Der Bericht bietet eine vollständige Hintergrundanalyse des türkischen Kurier-, Express- und Paketmarkts (CEP), einschließlich Marktüberblick, Marktgrößenschätzung für kritische Segmente, aufkommende Trends nach Segmenten und Marktdynamiken. Der Bericht bietet auch die Auswirkungen von COVID-19 auf den Markt.

Der türkische Kurier-, Express- und Paketmarkt (CEP) ist segmentiert nach Geschäftsmodell (B2B (Business-to-Business) und B2C (Business-to-Consumer)), Zielgebiet (Inland und International) und Endbenutzerbranche (Dienstleistungen (BFSI (Banken, Finanzdienstleistungen und Versicherungen) usw.), Groß- und Einzelhandel (E-Commerce), Biowissenschaften/Gesundheitswesen, Industriefertigung und andere Endbenutzerbranchen). Der Bericht bietet Marktgröße und Prognosewerte in USD Milliarden für alle oben genannten Segmente.

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielgebiet | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endbenutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Türkei-Kurier-, Express- und Paketmarkt im Jahr 2026?

Die Größe des Türkei-Kurier-, Express- und Paketmarkts beträgt im Jahr 2026 USD 3,10 Milliarden.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Welches Liefergeschwindigkeitssegment wächst am schnellsten?

Welches Liefergeschwindigkeitssegment wächst am schnellsten?

Wie dominant sind inländische Lieferungen?

Wie dominant sind inländische Lieferungen?

Welche Region trägt am meisten zum Paketaufkommen bei?

Welche Region trägt am meisten zum Paketaufkommen bei?

Wer sind die führenden Marktteilnehmer?

Aras Kargo, Yurtici Kargo, PTT Kargo, DHL, FedEx und UPS gehören zu den führenden Betreibern gemessen am abgewickelten Volumen.

Seite zuletzt aktualisiert am: