Marktgröße und Marktanteil: Inländische Kurier-, Express- und Paketdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

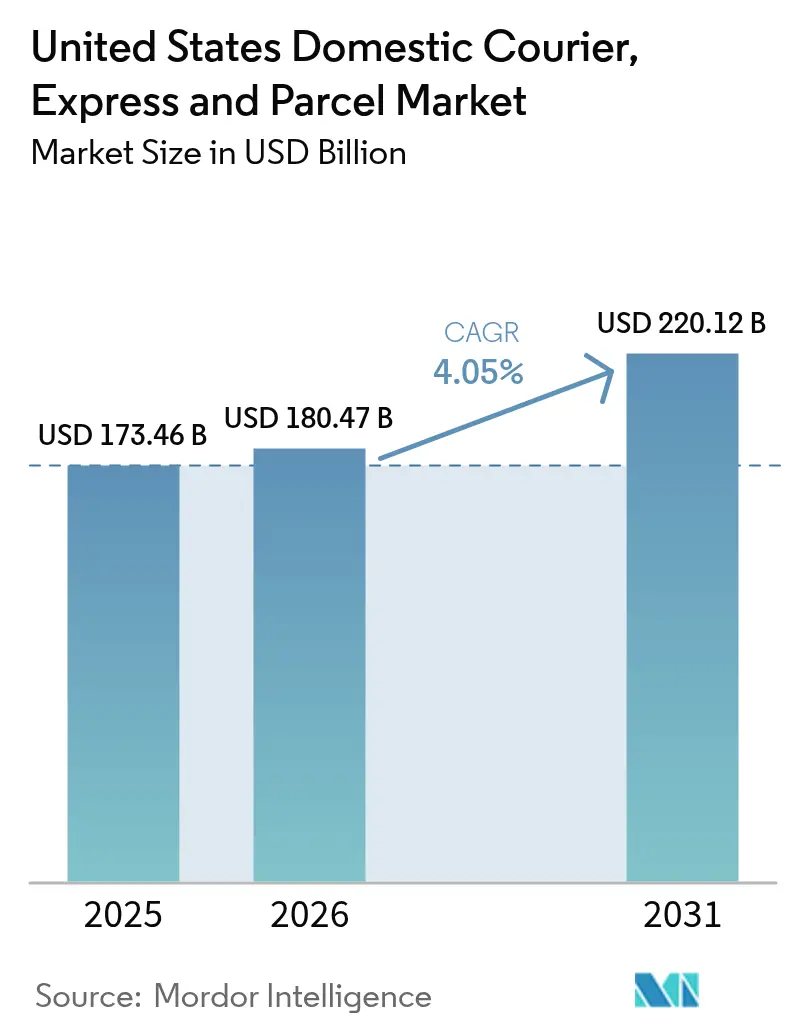

| Marktgröße im Basisjahr (2025) | 173.46 Milliarden US-Dollar |

| Marktgröße (2026) | 180.47 Milliarden US-Dollar |

| Marktgröße (2031) | 220.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

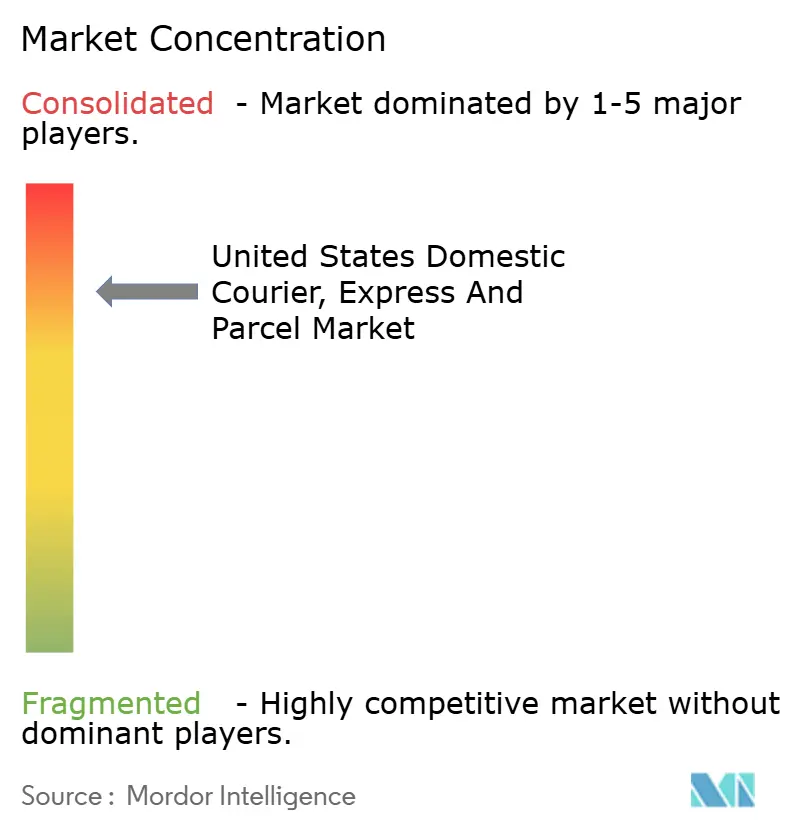

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für inländische Kurier-, Express- und Paketdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für inländische Kurier-, Express- und Paketdienstleistungen in den Vereinigten Staaten wird voraussichtlich von 173,46 Milliarden USD im Jahr 2025 auf 180,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 einen Wert von 220,12 Milliarden USD erreichen.

Das übergeordnete Wachstum verdeckt rasche interne Verschiebungen: Steigende E-Commerce-Paketsendungen, die zunehmende Nutzung der Drittanbieter-Auftragsabwicklung durch kleine Unternehmen sowie die wachsende Nachfrage nach Same-Day-Lieferung weiten das Sendungsvolumen aus, während der traditionelle Einzelhandelsverkehr nachlässt. Fortschritte bei dynamischer Routenplanungssoftware, Crowdsourcing-Fahrernetzwerken und Micro-Fulfillment-Centern verkürzen Lieferdistanzen und verbessern die Haltedichte, was die Stückkosten für Spediteure senkt, die diese Werkzeuge einsetzen können. Gleichzeitig beschleunigen Bundesanreize in Höhe von 3 Milliarden USD die Einführung von Elektrofahrzeugflotten und versprechen Lebenszykluskosteinsparungen von 20–30 % sowie die Einhaltung aufkommender Nullemissionsvorschriften. Allerdings erhöhen städtische Bordsteinnutzungsgebühren, Fahrermangel und Kraftstoffpreisvolatilität weiterhin die Betriebskosten und belasten die Margen. Insgesamt bleibt der Markt für inländische Kurierdienstleistungen in den Vereinigten Staaten widerstandsfähig, wobei die Spediteure Netzwerkskalierung gegen agile Technologieinvestitionen abwägen, um die Rentabilität zu wahren und den sich wandelnden Kundenerwartungen gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

- Nach Liefergeschwindigkeit entfielen im Jahr 2025 53,62 % des Marktanteils des inländischen Kuriermarktes der Vereinigten Staaten auf Nicht-Express-Dienste, während Express-Dienste zwischen 2026 und 2031 mit einer CAGR von 4,72 % expandieren.

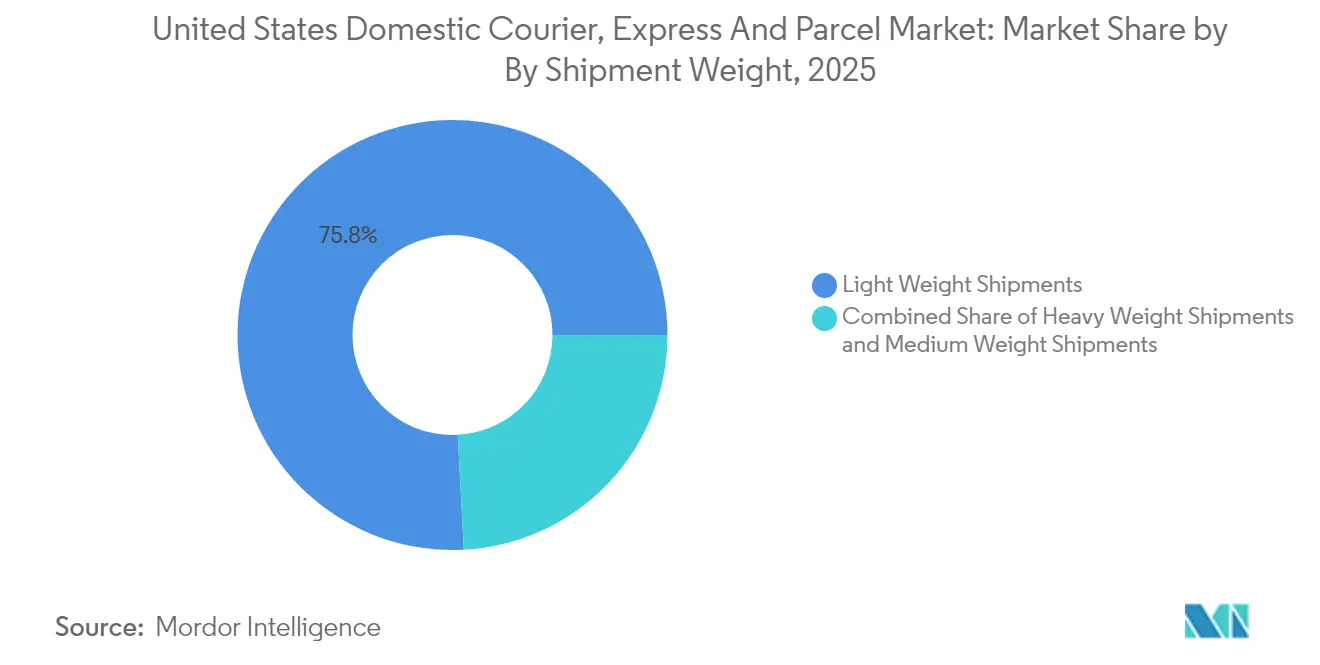

- Nach Sendungsgewicht entfielen im Jahr 2025 75,84 % der Marktgröße des inländischen Kuriermarktes der Vereinigten Staaten auf leichte Pakete, während mittelschwere Pakete zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 2,42 % wachsen werden.

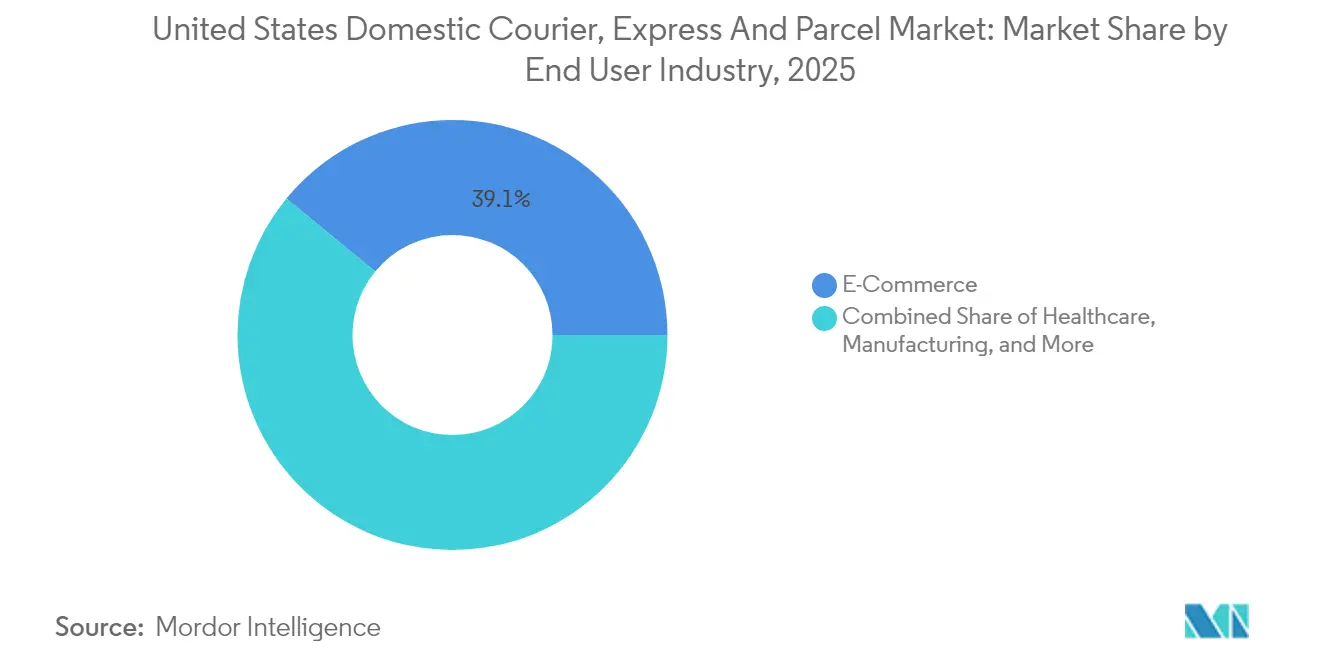

- Nach Endverbraucherbranche hielt der E-Commerce im Jahr 2025 einen Umsatzanteil von 39,05 %; das Gesundheitswesen wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,36 % wachsen.

- Nach Modell repräsentierte das Business-to-Consumer (B2C)-Segment im Jahr 2025 einen Umsatzanteil von 47,25 %, während Business-to-Business (B2B)-Ströme zwischen 2026 und 2031 mit einer CAGR von 3,6 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für inländische Kurier-, Express- und Paketdienstleistungen in den Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom | +1.2% | Nationale städtische Korridore | Mittelfristig (2–4 Jahre) |

| Übernahme von Drittlogistik (3PL) durch KMU | +0.8% | TX, CA, NY als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Wachstum des abonnementbasierten Einzelhandels | +0.6% | Großstadtregionen | Langfristig (≥ 4 Jahre) |

| Anreize für emissionsfreie Fahrzeugflotten | +0.5% | CA, Nordosten | Mittelfristig (2–4 Jahre) |

| Ausbau von Crowdsourcing-Lieferungen | +0.4% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| KI-basierte dynamische Routenplanung | +0.3% | Technologisch fortschrittliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom intensiviert die Last-Mile-Volumina

Der Paketdurchsatz überstieg im Jahr 2024 23,8 Milliarden Sendungen und festigte damit den E-Commerce als größten Nachfragetreiber für den inländischen Kuriermarkt der Vereinigten Staaten[1]ShipMatrix, „2024 Parcel Market Report”, shipmatrix.com. Ganzjährige Abonnementprogramme, Flash-Sale-Events und Same-Day-Bestellversprechen haben die traditionelle Saisonalität abgeflacht und die täglichen Grundvolumina angehoben. Einzelhändler unterhalten nun Micro-Fulfillment-Standorte innerhalb von 16 km dicht besiedelter Bevölkerungscluster, was die durchschnittlichen Lieferkilometer reduziert und gleichzeitig die täglichen Stopps pro Route erhöht. Acht Bundesstaaten generieren einen überproportionalen Anteil ausgehender Pakete und bevorzugen Spediteure, die in diesen Korridoren Ressourcen konzentrieren. KI-gestützte Nachfrageprognosen ermöglichen es Händlern, Bestände näher an den Käufern zu positionieren und Lieferzeitfenster weiter zu straffen. Zusammengenommen beschleunigen diese Veränderungen die Stoppdichte und erhöhen die Serviceerwartungen im gesamten inländischen Kuriermarkt der Vereinigten Staaten.

Übernahme von Drittanbieter-Fulfillment-Plattformen durch KMU

44 Prozent der US-amerikanischen KMU beabsichtigen, im Jahr 2025 über Online-B2B-Marktplätze ihre Logistikdienstleister zu wechseln, um eine unternehmensgerechte Versandleistung zu erzielen, ohne eigene Lkw oder Lagerhäuser zu besitzen[2]Thomasnet, „B2B Ecommerce Trends Report”, thomasnet.com. Drittlogistikunternehmen bündeln Aufträge von Hunderten von Marken und ermöglichen Same-Day-Versprechen, die bisher nur großen Einzelhändlern vorbehalten waren. Typische Nutzer senken ihre Logistikkosten um 15–25 % und verbessern ihre Pünktlichkeitsquoten beim Wechsel zu gemeinsam genutzten Netzwerken. Regionale Drittlogistik-Hubs in Texas, Kalifornien und New York verkürzen die Versandzonen für KMU und vergrößern den inländischen Kuriermarkt der Vereinigten Staaten durch frisches B2B-Volumen. In den nächsten zwei Jahren bleibt dieser Outsourcing-Trend der deutlichste kurzfristige Katalysator für das Paketwachstum.

Verlagerung hin zu abonnementbasierten Einzelhandelsmodellen

Es wurde gezeigt, dass Versandkostenfrei-Mitgliedschaften den Umsatz pro Kunde um 12,75 % steigern und die Bestellhäufigkeit erhöhen, was für Spediteure in stabilere wöchentliche Paketzuflüsse übersetzt wird[3]Journal of Business Research, „Subscription-Based Retail Models and Customer Revenue Impact”, sciencedirect.com. Vorhersehbare Verlängerungszyklen ermöglichen es Kurieren, Routen vorauszuplanen, die Stoppdichte zu erhöhen und die Kosten pro Paket zu senken. Einzelhändler legen mehr Wert auf Lieferzuverlässigkeit als auf eingesparte Beträge und räumen den Spediteuren damit Preissetzungsspielraum innerhalb der inländischen Kurierbranche der Vereinigten Staaten ein. Dichte Cluster von Abonnenten in Ballungsgebieten verkürzen die durchschnittliche Verweilzeit pro Stopp und erhalten die Premium-Express-Nachfrage aufrecht. Da Marken ihr Angebot auf Nachfüllboxen für Tierpflege, Kosmetik und Industriebedarf ausweiten, werden wiederkehrende Sendungen die Wachstumsperspektive des inländischen Kuriermarktes der Vereinigten Staaten weit über die reine E-Commerce-Bestellungen hinaus verlängern.

Staatliche Anreize für emissionsfreie Fahrzeugflotten

Eine kombinierte USPS-Investition von 9,6 Milliarden USD zuzüglich 3 Milliarden USD an Bundesfördermitteln treibt das größte Flottenelektrifizierungsprogramm in der Geschichte des Kuriermarktes voran. Kaufgutschriften von bis zu 40.000 USD pro Elektrotransporter sollen die anfängliche Kostenlücke gegenüber Dieselfahrzeugen schließen. Über Nutzungsdauern von fünf bis sieben Jahren können Spediteure die gesamten Betriebskosten um 20–30 % senken und gleichzeitig die Anforderungen der Advanced Clean Trucks-Regelung Kaliforniens erfüllen. Diese Wirtschaftlichkeit ermutigt frühe Anwender, niedrigere variable Kosten zu sichern und ihre ESG-Glaubwürdigkeit zu stärken, was die Einführung emissionsfreier Fahrzeuge als mittelfristigen Beschleuniger für den inländischen Kuriermarkt der Vereinigten Staaten positioniert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Staugebühren und Bordsteinnutzungsgebühren | -0.8% | New York City, San Francisco, Seattle | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und Lohninflation | -1.1% | Mittlerer Westen, Südosten | Mittelfristig (2–4 Jahre) |

| Kerosin- und Dieselpreisschwankungen | -0.6% | Nationale Fernstrecken | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Micro-Hubs | -0.4% | Vorstädtische Wohngebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Staugebühren und Bordsteinnutzungsgebühren

Die Staugebühren in New York City sowie geplante Regelungen in San Francisco und Seattle werden Gebühren auf gewerbliche Fahrzeuge erheben, die in dichte Stadtbereiche einfahren, was direkte Kosten hinzufügt und die Verweilzeiten verlängert[4]INRIX, „2024 Global Traffic Scorecard”, inrix.com. Reduzierte Ladezonen und strikte Lieferzeitfenster haben die Produktivität auf Stadtrouten bereits um 10–15 % verringert, wo die Paketdichte ansonsten am höchsten ist. Der Ausbau von Fahrradwegen und Fußgängerzonen schränkt den Bordsteinzugang weiter ein. Spediteure experimentieren mit konsolidierten Paketfächern und außerhalb der Spitzenzeiten erfolgenden Lieferungen, doch die Implementierungskosten belasten die Margen im gesamten inländischen Kuriermarkt der Vereinigten Staaten.

Akuter Fahrermangel und Lohninflation

Im Jahr 2024 gab es landesweit 78.000 unbesetzte Lkw-Fahrerstellen; Pensionierungen und wenige Neueinsteiger deuten darauf hin, dass sich die Lücke noch vergrößern wird. UPS bot freiwillige Abfindungszahlungen von 1.800 USD pro Dienstjahr an, um seine alternde Belegschaft neu auszubalancieren. Steigende Rekrutierungsprämien und Überstundenzuschläge wirken sich auf die Kostenbasis aus, insbesondere bei Regionalspediteuren, die keine Skaleneffekte haben. Mittelfristig bleibt der Arbeitskräftemangel das größte Hemmnis für die CAGR des inländischen Kuriermarktes der Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen überholt die E-Commerce-Basis

Der E-Commerce behielt im Jahr 2025 einen Anteil von 39,05 % und verankert die Netzwerkdichte, doch das Wachstum flacht ab, da die Online-Penetration bei städtischen Millennials an Sättigung nähert. Umgekehrt wird erwartet, dass Gesundheitswesenpakete – temperaturgeführte Medikamente, Diagnosekits und Medizinprodukte – zwischen 2026 und 2031 mit einer CAGR von 4,36 % wachsen und ihren Umsatzanteil im inländischen Kuriermarkt der Vereinigten Staaten ausweiten. Regulatorische Anforderungen an die Rückverfolgbarkeit und das Drug Supply Chain Security Act erfordern Scans, Unterschriftenerfassung und manipulationsgeschützte Verpackungen, was Spediteuren erlaubt, Premiumpreise zu berechnen.

Verarbeitendes Gewerbe und Großhandel senden weiterhin stabile B2B-Flüsse, die die Trailer-Auslastungsquoten auf Hauptstrecken stabilisieren. Finanzdienstleistungen bleiben eine volumenarme, aber wertige Nische für den Dokumentenaustausch und sicheren Transport. Die Diversifizierung schützt die Spediteure vor zyklischen Schocks in einem einzelnen Sektor und positioniert die inländische Kurierbranche der Vereinigten Staaten für eine ausgewogene langfristige Expansion.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen Premium-Nachfrage

Express-Produkte erzielen geringere Volumina als Nicht-Express-Angebote, liefern jedoch ein stärkeres Umsatzwachstum und wachsen zwischen 2026 und 2031 mit einer CAGR von 4,72 %. Same-Day- und Next-Day-Garantien haben sich im inländischen Kuriermarkt der Vereinigten Staaten von einem Luxus zu einer Basiserfahrung entwickelt, da Online-Händler mit schnellem, kostenlosem Versand um Kundentreue werben. Die höhere Rendite pro Paket im Express-Segment gleicht die inkrementellen Kosten aus, wenn Spediteure fortschrittliche Sortierung, zeitdefinierte Routenplanung und dynamische Luft-Boden-Wechsel einsetzen. Unterdessen bleibt Nicht-Express das volumenmäßige Rückgrat mit einem Anteil von 53,62 % am inländischen Kuriermarkt der Vereinigten Staaten im Jahr 2025, da Großversender kostengünstigste Lösungen anstreben.

Spediteure mit landesweiten Luftressourcen behalten einen strukturellen Vorteil, aber wendige Regionalspieler erschließen Stadtpaar-Strecken, auf denen sie nationale Netzwerke in Bezug auf Geschwindigkeit und Servicepersonalisierung übertreffen können. Große Einzelhändler setzen zunehmend auf ein hybrides Modell, bei dem priorisierungsarme Pakete in Bodennetzwerke eingespeist werden, während zeitkritische Bestellungen in Premium-Kanäle gelenkt werden, was den Umsatzpool für beide Servicekategorien vergrößert. Über den Prognosezeitraum wird erwartet, dass die Marktgröße des inländischen Kuriermarktes der Vereinigten Staaten im Bereich Express-Strecken 102,6 Milliarden USD erreicht, wobei die Nachfrage stark auf Elektronik, Luxusgüter und pharmazeutische Nachfülllieferungen ausgerichtet ist.

Nach Sendungsgewicht: Leichte Pakete dominieren, mittelschwere Pakete beschleunigen

Leichte Pakete machten im Jahr 2025 dank der anhaltenden Zugkraft von E-Commerce-Mode, Unterhaltungselektronik sowie Gesundheits- und Schönheitsprodukten 75,84 % des Gesamtwertes aus. Automatisierte Induktions-Tunnel und Hochgeschwindigkeits-Sortierer ermöglichen es Spediteuren, diese Waren im großen Maßstab zu verarbeiten, die Stückkosten niedrig zu halten und ihre Dominanz im inländischen Kuriermarkt der Vereinigten Staaten zu festigen. Die Volumengewichtungspreisgestaltung hat Händler dazu veranlasst, Verpackungen zu optimieren, was die durchschnittliche Pakelmasse weiter verringert und den Kraftstoffverbrauch pro Stopp reduziert.

Der mittelschwere Paketsendungsverkehr wächst zwischen 2026 und 2031 mit einer CAGR von 2,42 %, da Distributoren von Industriebedarf und Autoteilen den Direktversand zum Mechaniker nutzen. Dieses Segment ist wertvoll: Die Kartongrößen passen zu automatisierten Sortierern und erzielen dennoch höhere Umsätze pro Paket als Leichtsendungen. Schwere Pakete bleiben eine Nische; Übergröße-Schwellenwerte leiten viele Sendungen in die Ladungsverkehr-Kanäle um, was den Anteil der schweren Pakete an der Marktgröße des inländischen Kuriermarktes der Vereinigten Staaten auf unter 5 % beschränkt. Für Spediteure ist die Aufrechterhaltung flexibler Förderbandbereiten und modularer Käfige unerlässlich, um Nachfrageschwankungen über alle Gewichtsklassen hinweg zu absorbieren, ohne den Durchsatz zu beeinträchtigen.

Nach Modell: B2C führt, B2B gewinnt durch regionalisierte Lieferketten an Boden

B2C machte im Jahr 2025 47,25 % des Umsatzes aus und spiegelt den Appetit der Haushalte auf bequeme Haustürlieferung wider. Abonnementhandel, Lebensmittelergänzung und Marktplatz-Weiterverkäuferaktivitäten tragen alle zu dichten Wohnlieferstrecken bei. Dennoch wachsen B2B-Sendungen zwischen 2026 und 2031 mit einer CAGR von 3,6 %, da Hersteller Bestände in Micro-DC-Netzwerke dezentralisieren und mehr Bestellungen über digitale Portale aufgeben.

Vorhersehbare wochentägliche B2B-Rhythmen ergänzen volatile abendliche Wohnspitzen und ermöglichen es Spediteuren, die Geräteauslastung zu glätten. Verträge erstrecken sich häufig über drei bis fünf Jahre und bieten Umsatzsichtbarkeit, die beim Spotpreis-B2C-Versand fehlt. Die Marktgröße des inländischen Kuriermarktes der Vereinigten Staaten im Zusammenhang mit B2B-Strömen wird voraussichtlich bis 2031 112,4 Milliarden USD übersteigen, was Spielraum für spezialisierte tagesdefinierte Produkte bietet, die auf Industriekäufer zugeschnitten sind.

Geografische Analyse

Kalifornien, Texas, New York, Florida, Illinois, Pennsylvania, Ohio und Georgia zusammen generieren mehr als 60 % der Paketorigine und unterstreichen die räumliche Konzentration des inländischen Kuriermarktes der Vereinigten Staaten. Dichte, einkommensstarke Ballungsgebiete wie Los Angeles, Dallas-Fort Worth und New York City weisen die höchsten Pakete-pro-Kopf-Quoten auf und halten eine robuste Nachfrage nach Express-Diensten aufrecht.

Der Südosten ist der am schnellsten wachsende Teilmarkt, begünstigt durch eingehende Bevölkerungsmigration, das Reshoring der Automobilfertigung und eine Welle von Verteilzentren mit 92.900 m² Fläche entlang der I-85- und I-75-Korridore. Das Paketvolumen wächst hier jährlich um 6–7 % und übertrifft damit den nationalen Durchschnitt, was das adressierbare Netz für Regionalspediteure erweitert. Mittelwestliche Bundesstaaten liefern gleichmäßige B2B-Frachtmengen, die mit der Produktion von Gebrauchsgütern verbunden sind, obwohl ein langsameres Bevölkerungswachstum die Wohnlieferungen dämpft.

Ländliche Gebiete sind nach wie vor dünn versorgt; Crowdsourcing-Fahrernetzwerke und USPS-„Last-Mile-Übergabe”-Vereinbarungen erschließen jedoch kosteneffektive Reichweiten in Randgebiete. Grenzüberschreitende Sendungen zwischen US-amerikanischen Ursprungsorten und kanadischen oder mexikanischen Zielen machen einen kleinen, aber wachsenden Anteil am Marktanteil des inländischen Kuriermarktes der Vereinigten Staaten aus, insbesondere nachdem USMCA-Verfahren die Dokumentation für Waren mit niedrigem Wert vereinfacht haben.

Wettbewerbslandschaft

Die drei nationalen Marktführer – UPS, FedEx und USPS – halten nach wie vor einen Großteil des Umsatzes, aber regionale Paketspediteure wie OnTrac, LaserShip und Spee-Dee wachsen in ihren Heimatgebieten um 25–30 % pro Jahr. Technologieorientierte Newcomer nutzen KI-gestützte Routenplanung, Echtzeit-Fahrer-Apps und Sieben-Tage-Betrieb, um etablierte Serviceniveaus in bestimmten Postleitzahlenclustern zu unterbieten.

Konsolidierungen sind aktiv: GLS erwarb im Juli 2025 regionale Vermögenswerte, um seinen Fußabdruck in Dallas zu erweitern, während nationale Spediteure Technologie-Startups übernehmen, um Piloten mit autonomen Fahrzeugen zu beschleunigen. Elektrifizierungsinvestitionen sind ein weiteres Wettbewerbsdifferenzierungsmerkmal; die milliardenschwere Elektrofahrzeugbestellung von USPS setzt Wettbewerber unter Druck, ähnliche Zeitpläne vorzulegen oder zu riskieren, dass ESG-bewusste Verlader ihre Aufträge verlagern.

Crowdsourcing-Liefernetzwerke wie Roadie integrieren sich nun direkt in die Checkout-APIs von Einzelhändlern und fügen in Spitzenzeiten flexible Kapazitäten hinzu, ohne langfristige Fixkosten. Dennoch errichten Compliance-Anforderungen – von Fahrer-Hintergrundprüfungen bis hin zu kommunalen Emissionsvorschriften – Markteintrittsbarrieren und erhalten die Preissetzungsmacht für etablierte Anbieter im inländischen Kuriermarkt der Vereinigten Staaten.

Marktführer der inländischen Kurier-, Express- und Paketbranche der Vereinigten Staaten

FedEx

United Parcel Service of America, Inc. (UPS)

USPS

DHL Group

International Distributions Services (including GLS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: USPS führte die Informed Delivery Mobile-App ein und bietet Kunden digitale Vorschauen auf eingehende Post sowie Paketverfolgungstools auf Smartphones.

- September 2025: OnTrac schloss eine Partnerschaft mit Fenix Commerce, um präzise Lieferdatumszusagen beim Checkout einzubetten und Einzelhändlern die Monetarisierung von Geschwindigkeit bei gleichzeitiger Senkung der Fulfillment-Kosten zu ermöglichen.

- Juli 2025: GLS US nahm den Betrieb in Dallas auf und versprach eine schnellere regionale Abdeckung im Westen sowie eine Erweiterung der Abholungs- und Lieferzonen.

- April 2025: UPS führte Ground Saver® ein, einen Sparservice, der das UPS Smart Logistics Network nutzt, um kostenbewusste Pakete anzusprechen und gleichzeitig die Zuverlässigkeit der Transitzeiten zu erhalten.

Umfang des Marktberichts für inländische Kurier-, Express- und Paketdienstleistungen in den Vereinigten Staaten

Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit erfasst. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht erfasst. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche erfasst. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell erfasst.| Express |

| Nicht-Express |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) |

Marktdefinition

- Kurier-, Express- und Paketdienstleistungen - Der KEP-Markt (Kurier-, Express- und Paketdienstleistungen), auch als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C), sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferservice (Standard und Aufgeschoben) sowie expressem Paketlieferservice (Tagesdefinierter Express und Zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografische Daten - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Es wird die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und abschließende Konsumausgaben (Wachstum und Anteil % des BIP) dargestellt. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen des untersuchten Gebiets (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C), sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferservice (Standard und Aufgeschoben) sowie expressem Paketlieferservice (Tagesdefinierter Express und Zeitdefinierter Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailern über den Online-Verkaufskanal für Kurier-, Express- und Paketdienstleistungen (KEP) aufgewendet werden. Der Umfang umfasst (i) die Lieferkette zur Erfüllung der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort zum Lieferort beim Verbraucher zu bringen. Er umfasst das Management von Beständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und statistisch signifikant mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienstleistungen (KEP) aufgewendet werden. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Auflösung oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherungen und Arbeitnehmerversorgungsprogrammen sowie (v) Währungskontrolle durch die Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisanstiege können für Logistikdienstleister (LDL) zu Verzögerungen und Störungen führen, während Rückgänge in der Regel zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb um das beste Angebot für Verbraucher führen. Daher wurden die Kraftstoffpreisschwankungen über den Prüfzeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren im untersuchten Gebiet (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (KEP) aufgewendet werden. Der Umfang umfasst KEP-Dienste für die aufgeschobene sowie zeitkritische Bewegung von medizinischen Waren und Materialien (chirurgische Versorgungsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung erbringen, (ii) Dienstleistungen durch ausgebildete Fachleute erbringen, (iii) Prozesse einschließlich der Arbeitseingaben von Gesundheitsfachkräften mit der erforderlichen Expertise umfassen sowie (iv) anhand des Bildungsabschlusses der in der Branche eingeschlossenen Praktiker definiert werden.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, das eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die logistischen Betriebskostenkomponenten hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturen, Speditionspreise, Kurierpreise usw., was sich auf den gesamten Fracht- und Logistikmarkt auswirkt.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der in Haupthäfen umgeschlagenen Container und die in Hauptflughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen des untersuchten Gebiets (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, sowie (ii) interregionalen und intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die Maßnahmen, die ein Unternehmen ergreift, um sich von seinem Wettbewerber zu differenzieren oder die als allgemeine Strategie verwendet werden, werden als wichtige strategische Schritte (WSS) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Die Hauptakteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten bilden das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweit angewendete Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten sowie das Inflationsumfeld beeinflusst. Daher wurde die Logistikleistung des untersuchten Gebiets (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Prüfzeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren des Verarbeitenden Gewerbes (einschließlich Hightech/Technologie) für Kurier-, Express- und Paketdienstleistungen (KEP) aufgewendet werden. Die betrachteten Endverbraucher sind Unternehmen, die vorrangig mit der chemischen, mechanischen oder physischen Transformation von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchflusses entlang der Lieferkette, der rechtzeitigen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Belieferung von Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bauwesens, der Immobilienwirtschaft, der Bildungsdienstleistungen und der freiberuflichen Dienste (Verwaltung, Abfallmanagement, Rechtsberatung, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienstleistungen (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von erforderlichen Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Land-, Forst- und Fischwirtschaft (AFF) sowie der Rohstoffgewinnung (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienstleistungen (KEP) aufgewendet werden. Die betrachteten Endverbraucher sind Unternehmen, die (i) vorrangig mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung verwandter Hilfsdienste beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie dem reibungslosen Durchfluss der Erträge (Agrarerzeugnisse) zu Distributoren/Verbrauchern; (ii) alle Phasen von vorgelagert bis nachgelagert abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Haltbarkeit der zu transportierenden oder zu lagernden Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Erzeugnisse über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf die umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Erlöse im Bereich Kurier-, Express- und Paketdienstleistungen (KEP), die das Unternehmen im Basisjahr der Studie im untersuchten Gebiet (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Leistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder und wichtige Volkswirtschaften berechnet, die vom Unternehmen in Jahresberichten und Webseiten veröffentlicht wurden. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Prüfzeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des globalen E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Durchfluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine nahtlose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren sowie das Wachstum der Verarbeitenden Industrie über den Prüfzeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Verkaufskanal für Kurier-, Express- und Paketdienstleistungen (KEP). Die betrachteten Endverbraucher sind Unternehmen, die vorrangig mit dem Großhandel oder Einzelhandel von Waren, in der Regel ohne Transformation, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, und decken Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsverwaltung usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen, um Gewinne zu maximieren, (ii) die Überschreitung der Grenzwerte und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Fahrbahnschäden zu vermeiden, die zu nennenswerten öffentlichen Instandhaltungs- und Reparaturkosten führen, sowie (v) eine bessere Umschlagshäufigkeit zu erzielen. |

| Rückfracht | Rückfracht bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abfahrtsort und kann volle, teilweise oder leere Lkw-Ladungen (den gesamten Weg oder einen Teil davon) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Liefer-/Containermängel in verschiedenen Regionen, die zu Kostensteigerungen und einer suboptimalen Gewinnerzielung führen. In der Regel bieten Spediteure Rabatte auf Rückfrachten an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtsgültiges Vertragsdokument, das ein Spediteur einem Absender ausstellt, um den Empfang der Ladung zu bestätigen, und gilt als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält es (i) Art, Menge und sonstige Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Angaben zum Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, sowie (iv) die Bestätigung, dass die Sendung beschädigungsfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsführenden Spediteur (NVOCC) ausgestellt wird, um den Empfang von Versandartikeln (gegenüber einem Absender) zu bestätigen. Wenn Sendungen von mehreren Absendern beteiligt sind, kann ein Masterkonnossement (MBL) verwendet werden, das eine konsolidierte Fassung desselben für alle vom Spediteur bearbeiteten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Spediteur oder den Absender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Versorgung von Schiffen mit Treibstoff für den Antrieb. Sie umfasst die Logistik des Beladens und der Verteilung des Treibstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Heizöl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern an Bord von Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschiffzeit waren es Kohlebunker, jetzt sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Treibstoff, (iii) Bunkerhändler bezeichnet eine Person, die im Bunkerstoffhandel tätig ist, (iv) Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienst ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Verlader geltenden Frachtpreise bedeutsam, da von Reedereien Bunkerzuschläge (BUC)/ Kraftstoffanpassungsfaktoren (FAF)/ Bunkeranpassungsfaktoren (BAF) angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass der inländische Gütertransport ausschließlich durch national zugelassene und manchmal auch im Inland gebaute und bemannte Fahrzeuge erfolgen darf, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal einen maximal zulässigen Prozentsatz der Kabotage festlegen, die von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce): (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen, um durch den effizienten Einsatz neuer Technologien von der globalen Wirtschaft zu profitieren. Zu den Vorteilen des C-Commerce gehören unter anderem: (i) Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können, (iii) verstärkter Informationsaustausch, wie Bestands- und Produktspezifikationen über das Web als Vermittler, sowie (iv) Steigerung der Wettbewerbsfähigkeit durch die Erreichung eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bezeichnet, umfassen: (i) Unternehmen, die es Verbrauchern ermöglichen, gegenseitig Dinge zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtgütern ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und dabei ihr Geschäftsmodell auf C-Commerce aufgebaut. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurierdienst | Ein Unternehmen/Betrieb, der Pakete/Sendungen (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente sowohl national als auch international auf Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Umladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit sowie Geld gespart werden. Es erfordert eine enge Synchronisation der ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Bereich Lagerung (und den damit verbundenen Mehrwertdienstleistungen). |

| Drittländerverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land zugelassenes Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Abfahrtsland noch das Entlade-/Ankunftsland ist. Das Drittländerverkehrsrecht kann vorschreiben, dass der internationale Güterverkehr durch die in den jeweiligen Ländern zugelassenen Fahrzeuge und manchmal auch im Inland gebauten und bemannten Fahrzeuge durchgeführt wird, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal einen maximal zulässigen Prozentsatz des Drittländerverkehrs festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Ladungen durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage einer Einfuhrlizenz/-genehmigung, die Zahlung von Einfuhrzöllen und andere je nach Art der Ladung erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe bzw. HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), Korrosionsmittel, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase freisetzen, organische Peroxide, giftige Stoffe, ansteckungsgefährliche Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| First-Mile-Lieferung | First-Mile-Lieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Waren von den Geschäftsräumen oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren in die Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Endkunden zu Hause oder im Laden und die anschließende Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), sowie (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikdienstleister oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es an der Haustür des Kunden ankommt. Beispiel: Wenn man UPS als Kurier wählt, ist die First-Mile-Lieferung der Transport des Produkts vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS. |

| Last-Mile-Lieferung | Last-Mile-Lieferung bezeichnet den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) an sein Endziel bewegt wird, bei dem es sich in der Regel um eine Privatadresse/ein Einzelhandelsgeschäft/einen Geschäftsbetrieb oder ein Paketfach handelt. Sie macht rund die Hälfte der Gesamtkosten des gesamten Prozesses aus First-Mile, Middle-Mile und Last-Mile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankfahrzeug Milch von mehreren Milchbauernhöfen zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, bedarf es einer Vereinbarung über die Kostenaufteilung und andere Aspekte der gemeinsamen Liefervereinbarung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen für alle Zeit und Geld sparen. |

| Multi-Country-Konsolidierung | Multi-Country-Konsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Weitere Vorteile neben den Kosten sind: (i) Flexibilität bei der Wahl von Lieferanten aus einem breiteren Spektrum an Herkunftsländern, ohne sich um die Logistik bis zum Endziel aus jedem Ursprung Gedanken machen zu müssen, sowie (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die erforderliche Flexibilität auf wettbewerbsintensiven globalen Märkten. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise innerhalb einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können entweder ein vertikal integriertes Modell haben oder Lieferplattformen Dritter nutzen (ausgelagerte Logistik). Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden und dabei Prinzipien der Kreislaufwirtschaft (3Rs) wie Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur angewendet werden können. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor genutzten Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese weiterverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell aufbauen: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen