Tierpflegemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 260.10 Milliarden US-Dollar |

| Marktgröße (2031) | 361.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tierpflegemarktsanalyse von Mordor Intelligence

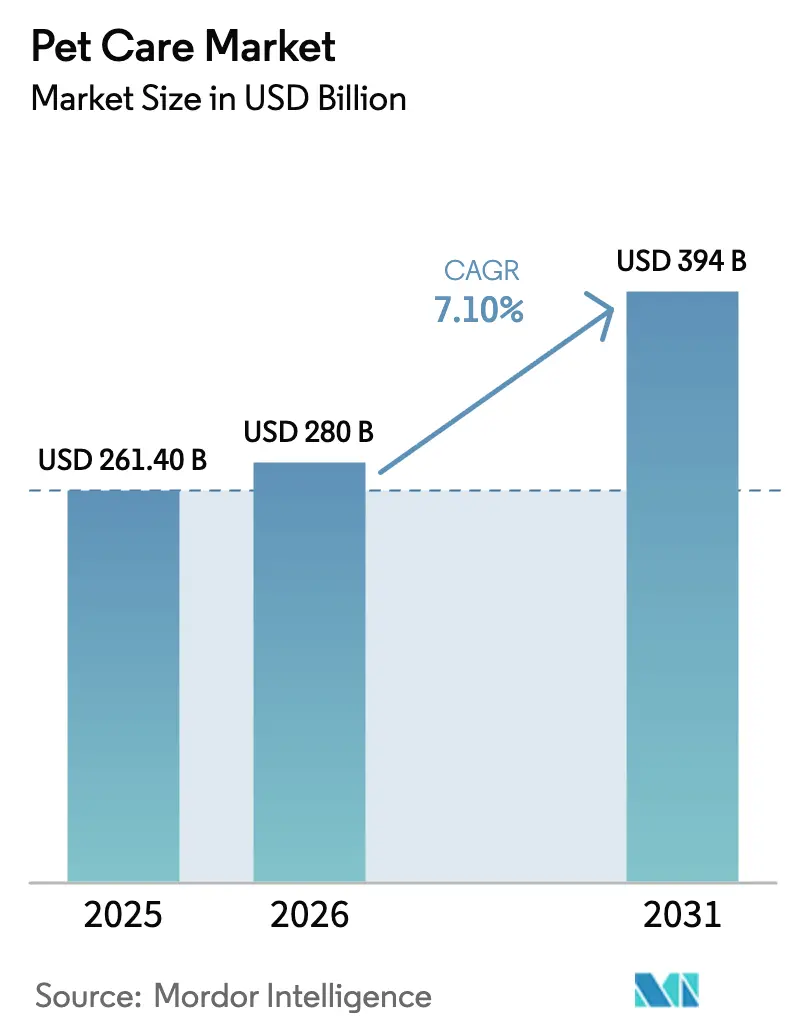

Die Marktgröße des Tierpflegemarkts wurde im Jahr 2025 auf 261,4 Milliarden USD geschätzt und soll von 280,0 Milliarden USD im Jahr 2026 auf 394,0 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,1 % während des Prognosezeitraums (2026–2031). Jüngere Tierhalter, insbesondere Haushalte der Generation Z mit mehreren Haustieren, definieren den Konsum neu, indem sie bei ihren Kaufentscheidungen Wohlbefinden, Nachhaltigkeit und Komfort priorisieren. Diese Verschiebungen untermauern die Premiumisierung in den Bereichen Ernährung, Gesundheitspflege und Dienstleistungen, während datengesteuerte E-Commerce-Modelle Einzeltransaktionen in langfristige Abonnements umwandeln. Gleichzeitig halten Skalenvorteile bei Beschaffung und Vertrieb die Eintrittsbarrieren für neue Marktteilnehmer hoch, auch wenn Herausforderer mit funktionellen Inhaltsstoffen die etablierten Anbieter um Marktanteile drängen. Schwankungen bei den Rohstoffpreisen, strengere Kennzeichnungsvorschriften und das Risiko von Produktfälschungen stellen weiterhin Herausforderungen dar. Diese Faktoren werden das prognostizierte Wachstum des Tierpflegemarkts in den nächsten fünf Jahren jedoch voraussichtlich nicht wesentlich beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

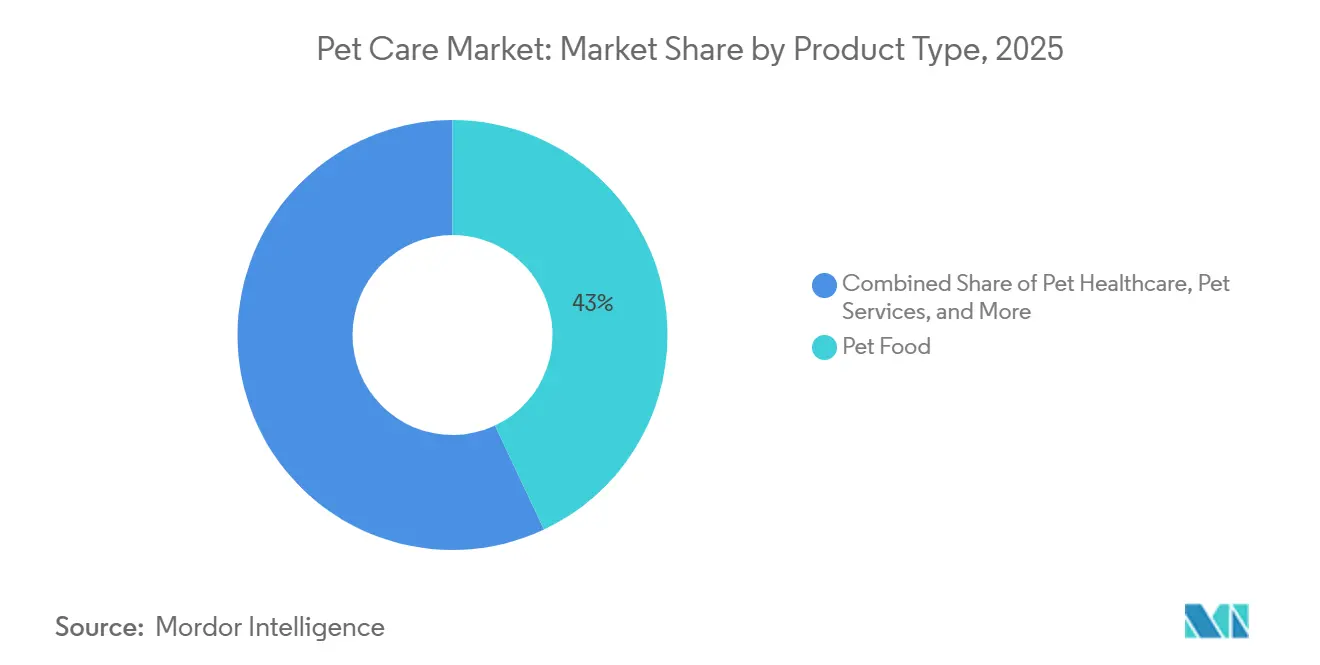

- Nach Produkttyp entfiel auf Tiernahrung im Jahr 2025 ein Anteil von 43 % an der Marktgröße des Tierpflegemarkts, und Tierpflegedienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 10 % wachsen.

- Nach Tierart entfielen auf Hunde im Jahr 2025 46 % des Marktanteils im Tierpflegemarkt, während Katzen bis 2031 mit einer CAGR von 8,4 % zulegen.

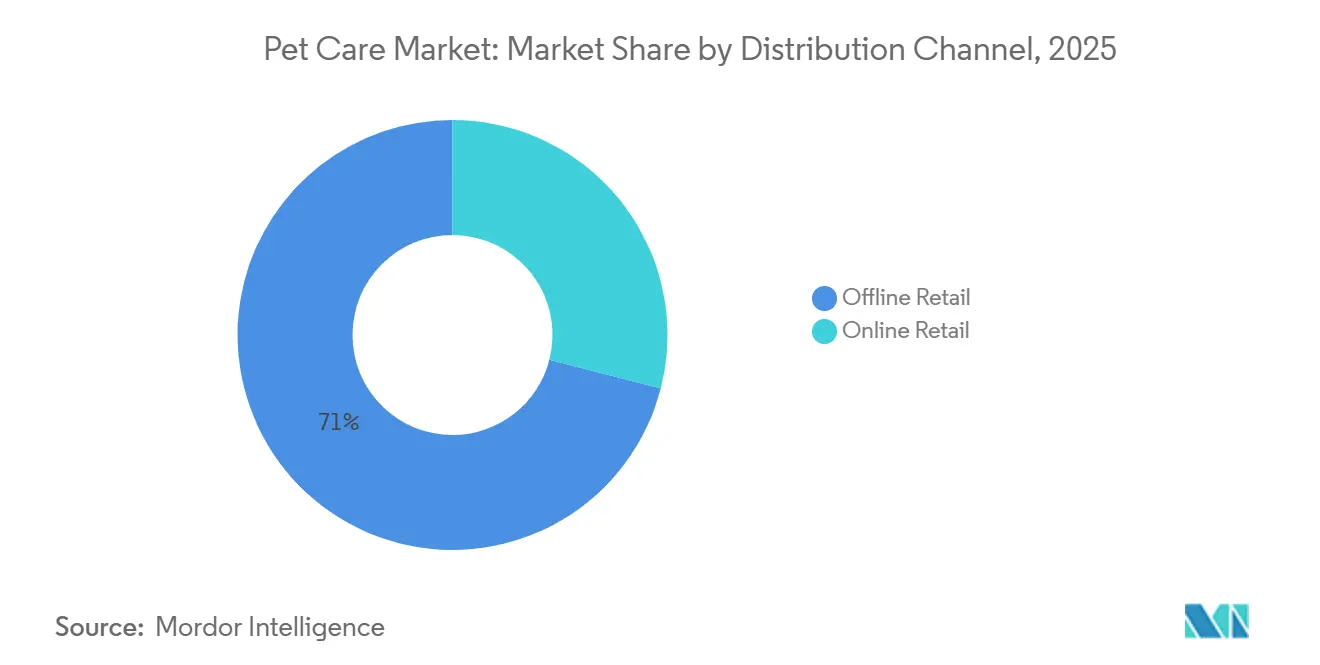

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 71 %, während der Online-Einzelhandel bis 2031 voraussichtlich eine CAGR von 11,8 % erreichen wird.

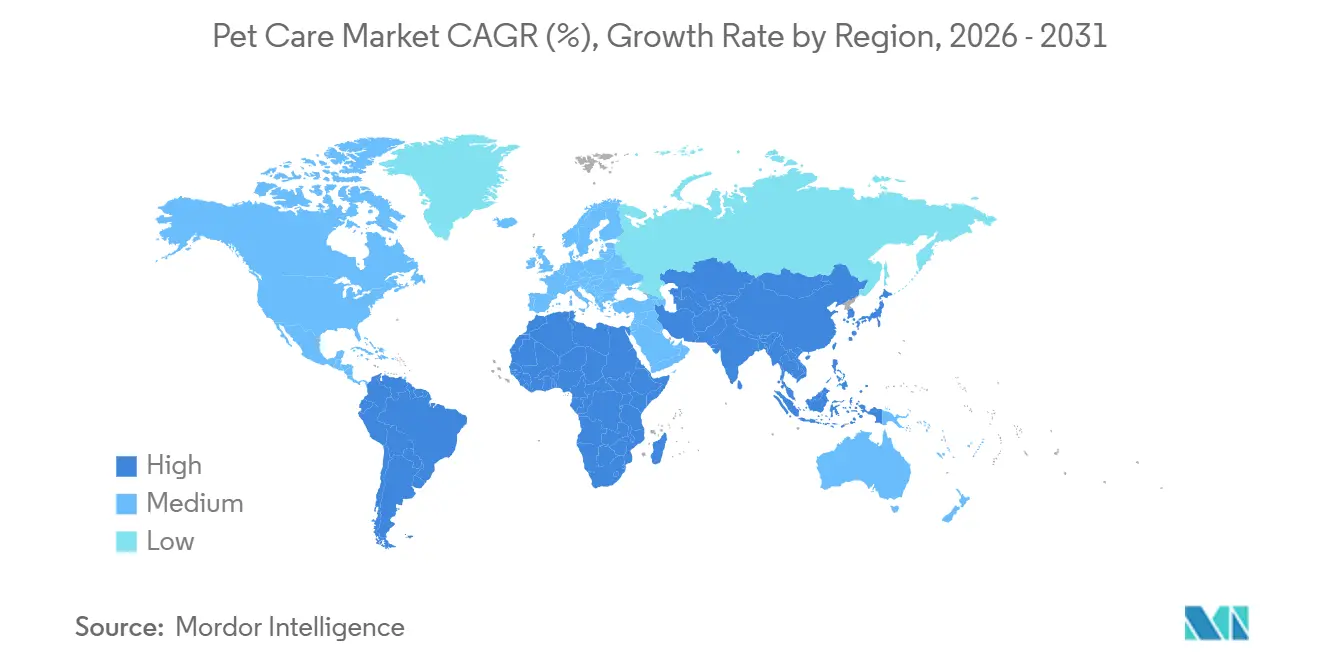

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39 % des globalen Umsatzes, und die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich mit einer CAGR von 9,6 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Tierpflegemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vermenschlichung von Haustieren als Treiber der Premiumisierung | +1.80% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Haustierhaltung bei Millennials und der Generation Z | +1.50% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Online-Einzelhandels für Heimtierprodukte | +1.30% | Global, insbesondere Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Steigende Ausgaben für präventive Veterinärversorgung und Versicherungen | +0.90% | Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung sekundärer asiatischer Städte | +0.80% | Schwerpunkt Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration funktioneller Inhaltsstoffe in Nahrungsmittellinien | +0.60% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vermenschlichung von Haustieren als Treiber der Premiumisierung

Tierhalter betrachten ihre Tiere als Familienmitglieder und sind daher bereit, Aufpreise für getreidefreie Rezepturen, Frischmahlzeiten und Wellness-Nahrungsergänzungsmittel zu zahlen. Das Kühlsortiment von Freshpet Inc. wuchs im Jahresvergleich um 27,2 % auf 975,2 Millionen USD im Jahr 2024 und belegt damit eine hohe Preiselastizität für minimal verarbeitete Produkte. In westlichen Märkten erstreckt sich der Trend auf Pflege, Bekleidung und haustierfreundliches Reisen, was die Umsatzpools für Einzelhändler und Dienstleister erweitert. Die kategorieübergreifende Ausgabenbereitschaft hängt von stabilen Arbeitsmärkten ab; Rezessionen führen historisch gesehen zu einer Verlagerung hin zu günstigeren Preissegmenten. Dennoch wachsen Premium-Artikel weiterhin schneller als Mainstream-Alternativen und sichern die langfristige Wertschöpfung im Tierpflegemarkt.

Zunehmende Haustierhaltung bei Millennials und der Generation Z

Die Haushalte der Generation Z erreichten im Jahr 2024 18,8 Millionen und verzeichneten damit einen Anstieg von 43,5 % gegenüber dem Vorjahr; 70 % dieser Haushalte besaßen in den Vereinigten Staaten zwei oder mehr Haustiere[1]Quelle: Association of American Feed Control Officials, „Mustervorschriften für Heimtiernahrung”, aafco.org. Digital Natives bevorzugen transparente Beschaffung, CO₂-neutrale Verpackungen und automatische Abonnements, was Marken dazu veranlasst, Omnichannel-Ökosysteme einzuführen. Chewys 20,3 Millionen aktive Kunden und ein Auto-Ship-Anteil von 75 % bestätigen die Bindungsökonomie des Modells[2]Quelle: Chewy, „Jahresbericht 2024”, investor.chewy.com. In Asien lenkt die verzögerte Familiengründung das verfügbare Einkommen in Richtung Begleittiere und stärkt die demografischen Faktoren, die das Wachstum im Tierpflegemarkt antreiben.

Steigende Ausgaben für präventive Veterinärversorgung und Versicherungen

Die gebuchten Bruttoprämien (GWP) erreichten im Jahr 2024 4,7 Milliarden USD, was einem jährlichen Anstieg von 21,4 % entspricht, wobei die Durchdringungsrate in den Vereinigten Staaten jedoch nur 3,9 % der anspruchsberechtigten Haustiere betrug[3]Quelle: Chewy, „Jahresbericht 2024”, investor.chewy.com. Die durchschnittlichen Tierarztausgaben pro Hund beliefen sich auf 598 USD und pro Katze auf 529 USD, angetrieben durch Routinediagnostik und das Management chronischer Erkrankungen[4]Quelle: North American Pet Health Insurance Association, „Stand der Branche 2024”, naphia.org. Zoetis Services LLC und Elanco Animal Health Inc. erweitern ihre Impfstoff- und Parasitizidenportfolios, während Versicherer flexible Selbstbehaltoptionen hervorheben, um Erstkäufer anzusprechen. Mit Schwedens Durchdringungsrate von 40 % als Benchmark sehen Versicherer in Nordamerika und Asien ein großes Aufwärtspotenzial, wenn das Bewusstsein steigt.

Rasche Urbanisierung sekundärer asiatischer Städte

Chinas Katzenpopulation stieg im Jahr 2023 auf 62,3 Millionen und übertraf damit erstmals die Hundepopulation, was auf Wohnungsbeschränkungen zurückzuführen ist, die kleinere Tierarten begünstigen. Japan zeigt ein ähnliches Muster mit 9,1 Millionen Katzen gegenüber 6,8 Millionen Hunden im Jahr 2023. Hersteller wie Unicharm weiten ihre Streu- und katzenspezifischen Ernährungslinien aus, um von diesem Trend zu profitieren. Kleinere Haustiere generieren zwar geringere Ausgaben pro Kauf, erweitern jedoch die Verbraucherbasis und verleihen dem Tierpflegemarkt frischen Volumenschwung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Fleisch und Getreide | -0.9% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Kennzeichnung und Produktaussagen | -0.5% | Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige Produkte im Online-Handel | -0.4% | Global, am stärksten dort, wo die Durchsetzung schwach ist | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur in Schwellenmärkten | -0.3% | Asien-Pazifik, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Fleisch und Getreide

Hühnchen, Rindfleisch, Mais und Weizen machen bis zu 70 % der Produktionskosten aus. Preisspitzen in den Jahren 2022–2024 drückten die Margen, da viele Marken keine Absicherungskapazitäten besaßen. Große Akteure gleichen die Volatilität durch vertikale Integration aus, aber mittelgroße Unternehmen reformulierten entweder ihre Produkte oder absorbierten Verluste, was das Risiko von Verbraucherreaktionen oder Liquiditätsengpässen birgt. Geopolitische Ereignisse wie Exportverbote und Ausbrüche der Vogelgrippe perpetuieren die Unsicherheit und hemmen langfristige Kapitalausgaben im Tierpflegemarkt.

Strenge Vorschriften zu Kennzeichnung und Produktaussagen

Die Vorschriften der Food and Drug Administration (FDA) verlangen absteigende Zutatenlisten nach Gewicht, garantierte Analysen und belegte Nährwerteignung, während die Verordnung (EU) 767/2009 zusätzliche Rückverfolgbarkeitspflichten vorschreibt. Durchsetzungsmaßnahmen im Zusammenhang mit getreidefreien Diäten zeigen ein zunehmendes Maß an Kontrolle, verlängern die Produktentwicklungszyklen und erhöhen die Compliance-Kosten. Kleinere Marken ohne eigene Regulierungsteams sind unverhältnismäßig stark belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen übertreffen das Wachstum von Nahrungsmitteln

Tiernahrung dominierte den Tierpflegemarkt mit einem Marktanteil von 43 % im Jahr 2025, gestützt durch die Erschwinglichkeit und Lagerstabilität von Trockenfutter. Tierpflegedienstleistungen wie Pflege, Unterkunft, Tagesbetreuung und Training werden jedoch voraussichtlich bis 2031 eine robuste CAGR von 10 % erzielen, da beschäftigte Stadtbewohner professionelle Betreuung als unverzichtbaren Ausgabenposten betrachten. Höhere Arbeitseinsätze und eine geringere Preissensibilität verleihen Dienstleistungen die höchsten Margen in der Tierpflegebranche. Das Gesundheitswesen ist ein weiterer Lichtblick, gestützt durch ein wachsendes Bewusstsein für präventive Versorgung und Versicherungserstattungen. Trockenfutter bleibt der Volumenmotor, doch frische und gekühlte Artikel wachsen – obwohl durch Kühlkettenlücken eingeschränkt – ein Vielfaches schneller. Zusammengenommen stellen diese Dynamiken sicher, dass sich die Marktgröße des Tierpflegemarkts im Prognosezeitraum zunehmend in Richtung höherwertiger Angebote verschieben wird.

Die Expansion der Dienstleistungen verändert die Wettbewerbsstrategie. Etablierte Anbieter nutzen Treueprogramme und gebündelte Wellness-Pakete, um die Kundenbindung zu stärken, während Start-ups Technologie einsetzen, um App-basierte Buchungen und Echtzeit-Tierüberwachung anzubieten. Der Gewinnpool zieht branchenfremde Akteure an, wie etwa Hotels, die ungenutzten Raum in Tagesbetreuungssuiten umrüsten. In der Nahrungsmittelbranche differenzieren funktionelle Aussagen zu Verdauungsgesundheit, Gelenkunterstützung und Angstlinderung Premium-Linien, während die Leitlinien der Association of American Feed Control Officials (AAFCO) zu Inhaltsstoffen wie Probiotika das Wettbewerbsfeld schärfen. Leckerlis und Nahrungsergänzungsmittel nutzen Parallelen zu menschlichen Wellness-Trends und ermöglichen Preisaufschläge, die das Volumengefälle gegenüber Grundnahrungsmitteln für Haustiere verringern. Die Produkttypsegmentierung offenbart eine doppelte Chance, bei der Marken ihre Skalierung in Massenkategorien aufrechterhalten und gleichzeitig Wert in dienstleistungsorientierten und funktionellen Nischen schaffen müssen, um ihren Anteil am Tierpflegemarkt zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Katzen holen bei Hunden auf

Hunde machten im Jahr 2025 46 % der Marktgröße des Tierpflegemarkts aus; Katzen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen, angetrieben durch städtische Haushalte, die pflegeleichte Begleittiere suchen. Aufstrebende asiatische Städte stehen im Mittelpunkt, wo Wohnungsgröße, Lärmschutzbestimmungen und Doppelverdiener-Lebensstile Katzen begünstigen. Katzenbesitzer steigen auf geruchskontrollierende Streu, Diäten für die Harnwegsgesundheit und Abonnement-Spielzeugboxen um und erweitern damit die Marktgröße des Tierpflegemarkts für katzenspezifische Produkte. Vögel, Fische, Kleinsäuger und Reptilien bleiben Nischenprodukte, profitieren jedoch von Platzbeschränkungen und dem Wunsch nach einzigartiger Heimästhetik. Jede Tierart hat unterschiedliche Zubehörbedürfnisse, darunter Filter, Heizungen, Lebensräume und spezialisierte Margenbereiche für Einzelhändler.

Hunde machen nach wie vor die höchsten Ausgaben aus, da Nahrung, professionelles Training und Unterkunftstage die Ausgaben für Katzen bei weitem übersteigen. Dennoch zahlen anspruchsvolle Katzenbesitzer auf Gewichtsbasis Aufpreise für tierärztlich empfohlene Diäten. Fische erfreuen sich in Büros aufgrund ihrer beruhigenden Wirkung großer Beliebtheit und unterstützen eine lange Reihe von Verbrauchsgütern wie Wasseraufbereitungsmittel und dekorative Aquascapes. Kleinsäuger sprechen Ersteltern an und vermitteln Verantwortungsbewusstsein, während Reptilien Enthusiastengemeinschaften ansprechen, die viel für Habitattechnologie ausgeben. Diese zunehmende Artenvielfalt diversifiziert die Einnahmen über traditionelle hundezentrierte Kategorien hinaus und stellt sicher, dass der Tierpflegemarkt ein ausgewogenes Wachstum beibehält, selbst wenn eine einzelne Tierkategorie einen Rückgang erlebt.

Nach Vertriebskanal: Online-Handel gewinnt Marktanteile

Der stationäre Einzelhandel behielt im Jahr 2025 einen Anteil von 71 %, angetrieben durch Fachgeschäfte für Haustiere, Tierarztpraxen und Großhändler, die taktile Produktproben und Fachberatung anboten. Der Online-Einzelhandel wird jedoch bis 2031 voraussichtlich eine CAGR von 11,8 % verzeichnen und seinen Anteil am Tierpflegemarkt steigern, da Abonnementkomfort und personalisierte Algorithmen Wiederholungsbestellungen binden. Chewys Auto-Ship-Anteil von 75 % am Umsatz 2024 verdeutlicht die Bindungsökonomie des E-Commerce. Stationäre Geschäfte schlagen zurück mit Online-Kauf-und-Abholung-im-Laden-Optionen, Same-Day-Lieferung vor Ort und Einkaufserlebnissen wie Selbstbedienungs-Hundewaschanlagen. Tierarztpraxen genießen quasi-regulierte Schutzwälle durch die Abgabe von verschreibungspflichtiger Nahrung und Medikamenten, die eine professionelle Genehmigung erfordern, und schützen damit einen stabilen, wenn auch spezialisierten Gewinnpool.

Fälschungen und Lieferschäden bleiben Herausforderungen für den reinen E-Commerce. Serialisierungs- und Blockchain-Tools zeigen jedoch Fortschritte bei der Bewältigung dieser Probleme. Geografische Unterschiede spielen eine bedeutende Rolle. Nordamerika und Westeuropa profitieren von gut etablierten Netzwerken für die letzte Meile, was eine schnellere Online-Akzeptanz ermöglicht. Im Gegensatz dazu sind aufstrebende Regionen aufgrund unterentwickelter Logistik und digitaler Zahlungssysteme stärker auf stationäre Modelle angewiesen. Supermarktketten nutzen Treuepunkte und kategorieübergreifende Aktionen, um Tierpflegekäufe im Rahmen des wöchentlichen Lebensmitteleinkaufs zu halten, was besonders preisbewusste Verbraucher anspricht. Letztendlich wird ein Omnichannel-Ansatz voraussichtlich den Vertrieb prägen, wobei jeder Kanal unterschiedliche Käuferbedürfnisse bedient und ein nachhaltiges Wachstum im Tierpflegemarkt unabhängig von der Kanalpräferenz fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39 % der Marktgröße des Tierpflegemarkts. Die Verbreitung von Premium-Frischmahlzeiten, umfassenden Versicherungsplänen und On-Demand-Dienstleistungen trägt zu einem stetigen Wachstum der Verbraucherausgaben bei. Die Vereinigten Staaten sind führend bei der frühen Einführung von Veterinär-Telemedizin, während Kanadas zweisprachige Kennzeichnungsanforderungen geringfügige Compliance-Kosten verursachen, ohne wesentliche strukturelle Barrieren zu schaffen. Die Region weist auch die höchste Online-Durchdringung auf, angetrieben durch fortschrittliche Logistiksysteme und ein starkes Verbrauchervertrauen.

Die Region Asien-Pazifik, die bis 2031 voraussichtlich mit einer CAGR von 9,6 % wachsen wird, ist das am schnellsten wachsende Gebiet im Tierpflegemarkt. Chinas Wohnkultur, Indiens aufstrebende Mittelschicht und die Urbanisierung in Südostasien schaffen gemeinsam eine riesige neue Verbraucherbasis. Kühlkettenlücken behindern den Vertrieb gekühlter Produkte, doch Trocken- und Nassformate florieren weiterhin, ebenso wie die Expansion von Pflege- und Klinikketten in sekundäre Städte. Japan, Südkorea und Australien zeigen reife Ausgaben pro Haustier mit Schwerpunkt auf Wellness und funktionellen Diäten. Der Schwung hängt von weiteren Infrastrukturinvestitionen ab, um Premium-Produktsegmente zu erschließen.

Europa wird voraussichtlich stetig wachsen, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich. In diesen Ländern veranlassen Faktoren wie Nachhaltigkeit, Rückverfolgbarkeit und Zutatentransparenz die Verbraucher dazu, Premium-Tierpflegeprodukte zu wählen. Südeuropa bleibt zwar stärker wertorientiert, gleicht sich jedoch allmählich dem breiteren Markt an, da das Einkommensniveau steigt. Strenge Kennzeichnungs- und Regulierungsanforderungen fördern zwar das Verbrauchervertrauen, verlangsamen jedoch tendenziell die Einführung neuer Innovationen. Südamerika und Afrika werden voraussichtlich ein relativ schnelleres Wachstum verzeichnen. In Südamerika unterstützt die steigende städtische Haustierhaltung in Ländern wie Brasilien und Argentinien die Marktexpansion trotz wirtschaftlicher Volatilität. In Afrika wird die aufkommende Nachfrage in Märkten wie Südafrika und Ägypten durch ein wachsendes Bewusstsein und das Wachstum des E-Commerce in Großstädten gestärkt. Diese Faktoren tragen zum langfristigen Wachstum des Tierpflegemarkts bei, trotz Herausforderungen im Zusammenhang mit Infrastruktur und Erschwinglichkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Tierpflegemarkt ist mäßig konzentriert, wobei Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company und Spectrum Brands, Inc. im Jahr 2025 gemeinsam den Großteil der Marktgröße ausmachen. Führende Unternehmen wie Mars, Incorporated und Nestlé S.A. expandieren vertikal in Veterinärdienstleistungen und die Herstellung von Frischnahrung, um auf höhermargige Umsatzströme jenseits des traditionellen Trockenfutters zuzugreifen. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) behauptet eine starke Wettbewerbsposition bei therapeutischen Diäten, gestützt durch umfangreiche Tierarzt-Empfehlungsnetzwerke, die für Massenmarktmarken schwer zu replizieren sind. Mittelgroße Wettbewerber stützen sich auf Markenerbe und Einzelhandelspräsenz, stehen jedoch unter zunehmendem Druck, ihre digitalen und Direktvertriebskapazitäten auszubauen.

Innovationsmöglichkeiten konzentrieren sich zunehmend auf funktionelle Ernährung, zustandsspezifische Diäten und personalisierte Mahlzeitenpläne, die direkt an Verbraucher geliefert werden. Freshpet Inc. hat das Potenzial von gekühlten und frischen Formaten demonstriert, Premium-Preise zu erzielen, ohne auf traditionelle Großhandelskanäle angewiesen zu sein. Als Reaktion darauf beschleunigen etablierte Akteure Akquisitionen, Partnerschaften und Investitionen in frische und funktionelle Ernährung und nutzen ihre regulatorische Expertise als defensiven Vorteil innerhalb komplexer Genehmigungsrahmen.

Markteintrittsbarrieren bleiben aufgrund hoher Rohstoffbeschaffungskosten, Einzelhandels-Platzierungsgebühren und steigender digitaler Marketingausgaben erheblich. Nischensegmente wie Aquatikpflege, funktionelle Nahrungsergänzungsmittel und umweltfreundliche Heimtierprodukte bieten jedoch Möglichkeiten für differenziertes Wachstum. Insgesamt ist der Wettbewerb zunehmend zwischen skalengetriebenen multinationalen Konzernen und spezialisierten Mehrwertanbietern aufgeteilt. Der Erfolg im Markt hängt von der Omnichannel-Reichweite, der Zutatentransparenz und der klinisch gestützten Produktpositionierung ab.

Marktführer in der Tierpflegebranche

Mars, Incorporated

Nestle S.A.(Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

The J. M. Smucker Company

Spectrum Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mars, Incorporated hat KI-gestützte Tiergesundheitstools eingeführt, darunter den GREENIES Canine Dental Check, der Bildanalyse nutzt, um bei der Früherkennung von Zahnproblemen zu helfen. Diese Initiative unterstreicht die Rolle der künstlichen Intelligenz bei der Verbesserung von Präventivversorgung, Personalisierung und digitalem Engagement im Tierpflegemarkt.

- Dezember 2024: General Mills, Inc. schloss die Übernahme des nordamerikanischen Premium-Katzenfutter- und Heimtier-Snack-Geschäfts von Whitebridge Pet Brands für 1,45 Milliarden USD ab und stärkte damit seine Position in hochwertigen Tierpflegesegmenten.

- Januar 2024: Ÿnsect erhielt die Genehmigung der Association of American Feed Control Officials (AAFCO) der Vereinigten Staaten für getrocknetes Mehlwurmmehl und markierte damit die erste Freigabe von Insektenprotein für Heimtiernahrung in den Vereinigten Staaten. Diese Entwicklung wird voraussichtlich den Marktwettbewerb stärken und Innovationen bei insektenbasierten Heimtiernahrungsprodukten vorantreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Tierpflegemarkt als alle Einnahmen, die aus Produkten und Dienstleistungen generiert werden, die Begleittiere ernähren, gesund erhalten, pflegen, unterhalten und versichern. Dazu gehören verpackte Nahrungsmittel, Leckerlis, Veterinärmedikamente, routinemäßige Veterinärdienstleistungen, Pflege- und Hygieneprodukte, Trainings- und Unterkunftsdienstleistungen, intelligentes Zubehör sowie Tierversicherungen, die weltweit über physische und digitale Kanäle verkauft werden.

Ausschlüsse aus dem Umfang: Viehfutter, Pferdesportnahrung und Labortierbedarf bleiben außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Produkttyp

- Tiernahrung

- Tiergesundheitspflege

- Tierpflegeprodukte

- Tieraccessoires

- Tierpflegedienstleistungen

- Nach Tierart

- Hunde

- Katzen

- Andere Haustiere

- Nach Vertriebskanal

- Stationärer Einzelhandel

- Supermärkte und Verbrauchermärkte

- Fachgeschäfte für Haustiere

- Tierarztpraxen

- Online-Einzelhandel

- Stationärer Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Tierärzte, Facheinzelhändler, Online-Abonnementplattformen und regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Gespräche testeten Adoptionskurven für Premium-Nahrung, die Akzeptanz von Telegesundheit und durchschnittliche Dienstleistungstickets, was uns half, Sekundärzahlen zu validieren und Modellannahmen zu verfeinern.

Desk-Research

Wir sammelten zunächst Basiszahlen aus öffentlichen Quellen wie der Ausgabenerhebung der American Pet Products Association, den USDA-Dateien zur Tierhaltung, den FEDIAF-Dashboards zur Haustierpopulation, den Eurostat-Daten zu Haushaltsausgaben und den Statistiken der Japan Pet Food Association, ergänzt durch Nachrichtenarchive in Dow Jones Factiva und 10-K-Einreichungen von Unternehmen. Diese lieferten Haustierpopulationszahlen, Ausgaben pro Haustier, Kanalaufteilungen und Kostenindizes, die den Nachfragepool verankern. D&B Hoovers lieferte Umsatzaufschlüsselungen, die Preisstufen und Kategorienanteile leiteten. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele weitere Datensätze wurden geprüft, um Trends zu bestätigen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Konstrukt wandelt die Haustierpopulationen der Länder in Ausgabenpools um, indem durchschnittliche Ausgaben pro Hund, Katze, Fisch oder Kleinsäuger verwendet werden, die dann mit Lieferanten-Rollups und stichprobenartigen Online-Durchschnittspreis-mal-Volumen-Prüfungen abgeglichen werden, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Variablen gehören Haustierhaltungsraten, verfügbares Einkommen pro Kopf, inflationsbereinigte Produktpreise, Veterinärkostenindex und E-Commerce-Anteil an spezialisierten Heimtierwaren. Fünfjahresprognosen stützen sich auf exponentielle Glättung, unterstützt durch multivariate Regression für Preis- und Bevölkerungstreiber, die unser Expertengremium befürwortet hat. Wo Kanaldaten unvollständig waren, überbrückten stichprobenartige Einzelhandelspanels die Lücke.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Ausgabenkurven, Peer-Benchmarks und Währungsprüfungen, gefolgt von einer Überprüfung durch leitende Analysten. Wir aktualisieren jährlich und lösen Zwischenläufe aus, wenn Fusionen, Krankheitsausbrüche oder regulatorische Änderungen die Nachfrage wesentlich verändern.

Warum Mordors Tierpflege-Basislinie Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, Kanäle und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang, iterative Querprüfungen und die jährliche Aktualisierung geben Entscheidungsträgern einen stabilen und dennoch zeitgemäßen Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 380 Mrd. USD (2025) | ||

| 273,42 Mrd. USD (2025) | Globales Beratungsunternehmen A | Lässt Pflegegeräte und die meisten Versicherungslinien aus und wendet ein langsameres Premiumisierungswachstum an |

| 200 Mrd. USD (2024) | Fachzeitschrift B | Erfasst nur Einzelhandelsnahrung und Zubehör, schließt Veterinär- und Dienstleistungseinnahmen aus |

| 159,1 Mrd. USD (2022) | Branchenverband C | Frühes Basisjahr und begrenzter Ländersatz ohne Inflationsanpassung für den Online-Kanal |

Diese Kontraste zeigen, dass wenn der Umfang eingeschränkt wird oder Preisaktualisierungen verzögert werden, die Gesamtwerte stark schwanken. Durch die Erfassung der gesamten kommerziellen Kette und die jährliche Neuvalidierung liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Planer replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tierpflegemarkt im Jahr 2026?

Die Marktgröße des Tierpflegemarkts erreichte im Jahr 2026 280 Milliarden USD.

Welche Produktkategorie wächst am schnellsten?

Tierpflegedienstleistungen zeigen die stärkste Entwicklung mit einer prognostizierten CAGR von 10 % bis 2031, gestützt durch die Nachfrage nach Pflege, Unterkunft und Tagesbetreuung.

Welche Tierart gewinnt am schnellsten Marktanteile?

Katzen legen bis 2031 mit einer CAGR von 8,4 % zu, da städtische Tierhalter in Asien und jüngere Bevölkerungsgruppen in den Vereinigten Staaten pflegeleichtere Begleittiere bevorzugen.

Wie schnell wächst der Online-Heimtiereinzelhandel?

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen und damit die stationären Kanäle dank Abonnement- und Same-Day-Liefervorteilen bei weitem übertreffen.

Seite zuletzt aktualisiert am: