Hundefutter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

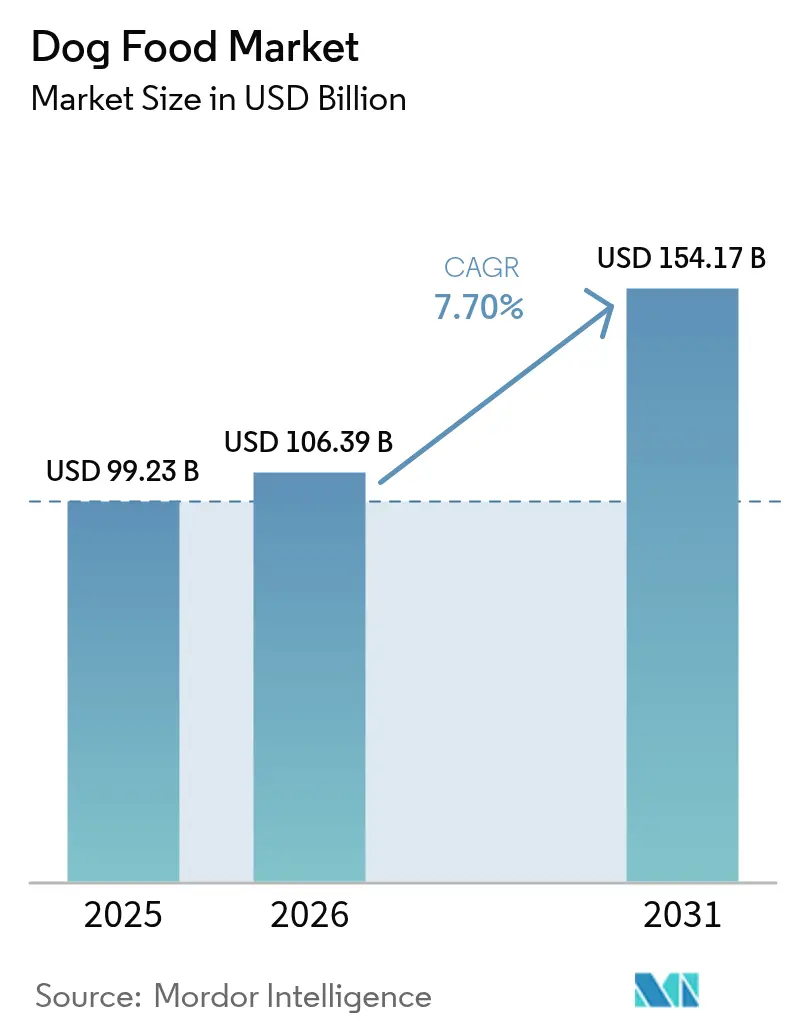

| Marktgröße (2026) | 106.39 Milliarden US-Dollar |

| Marktgröße (2031) | 154.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.70% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hundefutter-Marktanalyse von Mordor Intelligence

Die Größe des Hundefutter-Marktes wurde im Jahr 2025 auf 99,23 Milliarden USD geschätzt und soll von 106,39 Milliarden USD im Jahr 2026 auf 154,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,70 % während des Prognosezeitraums (2026–2031). Das zugrunde liegende Wachstum resultiert aus der anhaltenden Premiumisierung von Hundediäten, der digitalen Disruption durch Online-Abonnementmodelle und dem wachsenden Interesse an nachhaltigen Proteinen, die dazu beitragen, die Exposition gegenüber volatilen Fleischkosten zu dämpfen. Marken reagieren darauf, indem sie Portfolios in Lebensmittelqualität erweitern, funktionelle Zusatzstoffe integrieren, die messbare Gesundheitsergebnisse versprechen, und Insekten- sowie kultivierte Fleischzutaten erproben, die mit den Klimazielen der Unternehmen übereinstimmen. Der Wettbewerb verschärft sich, da Eigenmarken im E-Commerce und Startups für Frischfutter mittelständische Anbieter unterbieten und große Marktteilnehmer dazu zwingen, den Kapazitätsausbau in Asien und Afrika zu beschleunigen, Nischeninnovatoren zu übernehmen und Datenwerkzeuge einzusetzen, die die Ernährung personalisieren und wiederkehrende Einnahmen sichern. Schwankungen bei den Inputpreisen, strengere Vorschriften für grünes Marketing und zunehmende Berichte über Getreideunverträglichkeiten prägen ein Risikoumfeld, das Unternehmen mit diversifizierten Proteinquellen, transparenter Kennzeichnung und agilen Reformulierungsfähigkeiten begünstigt.

Wichtigste Erkenntnisse des Berichts

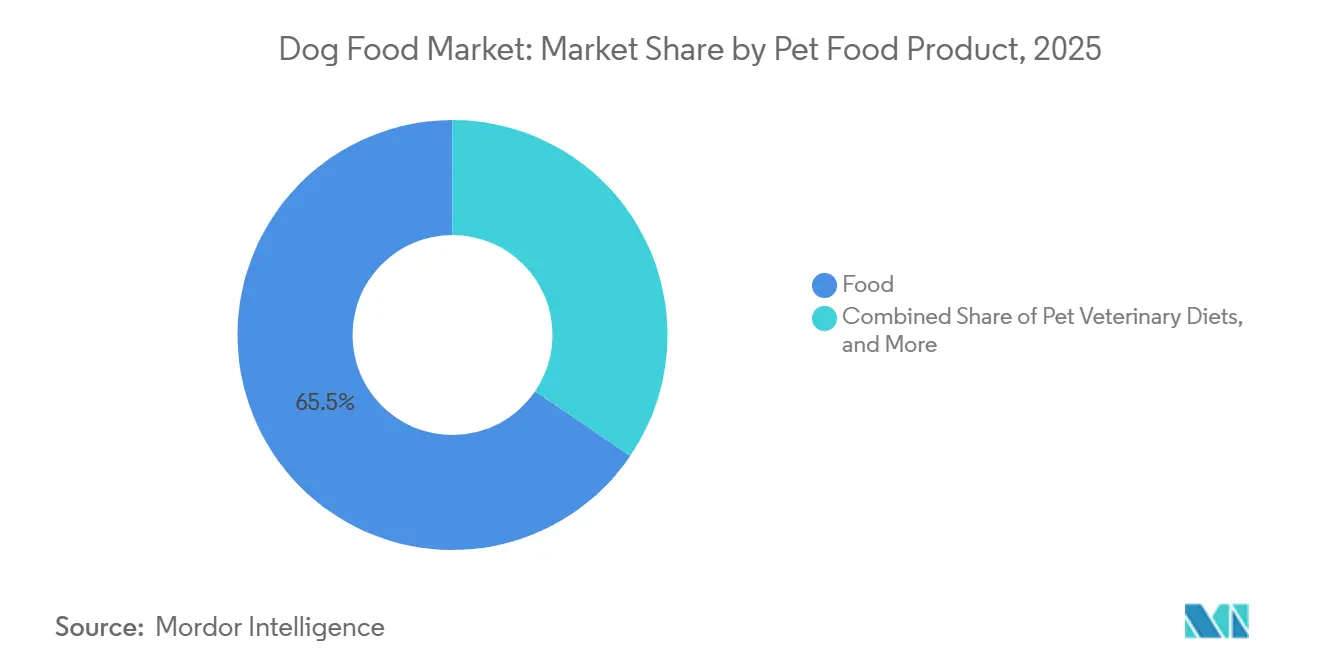

- Nach Produkttyp führten Futterprodukte mit einem Marktanteil von 65,5 % am Hundefutter-Markt im Jahr 2025, und tierärztliche Heimtierdiäten werden voraussichtlich bis 2031 mit einer CAGR von 8,8 % wachsen.

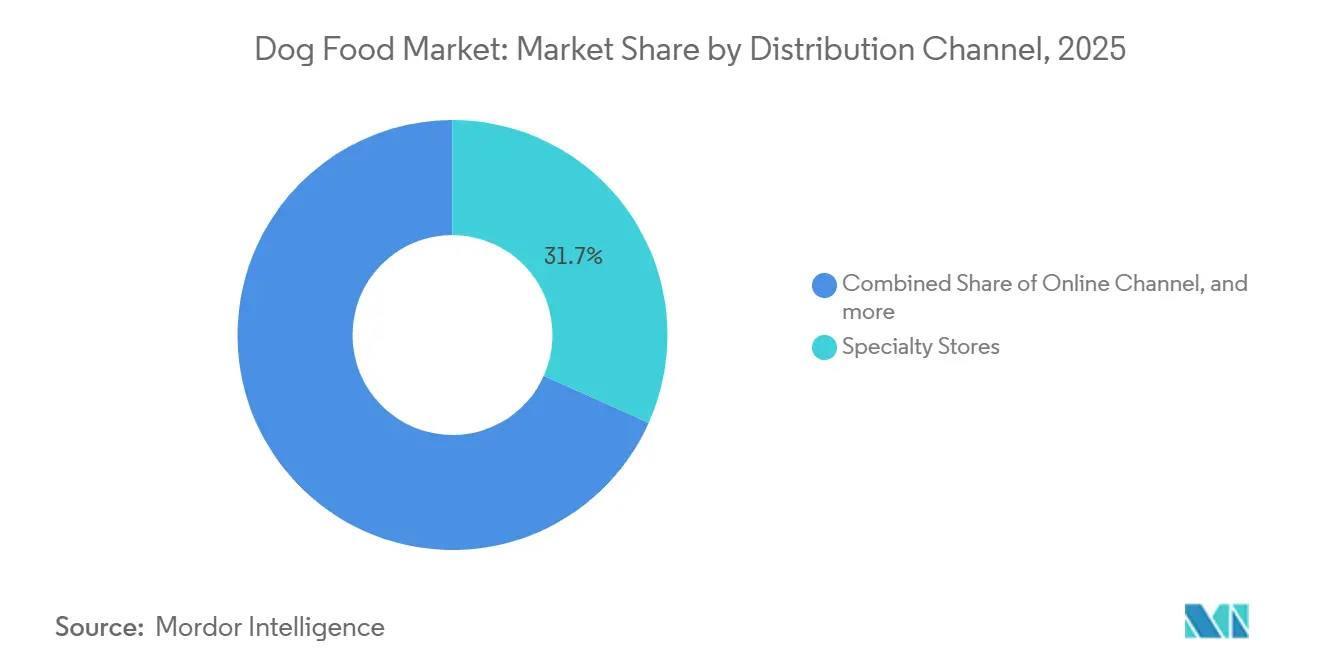

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 31,7 % an der Größe des Hundefutter-Marktes; der Online-Kanal soll zwischen 2026 und 2031 mit einer CAGR von 10,0 % wachsen.

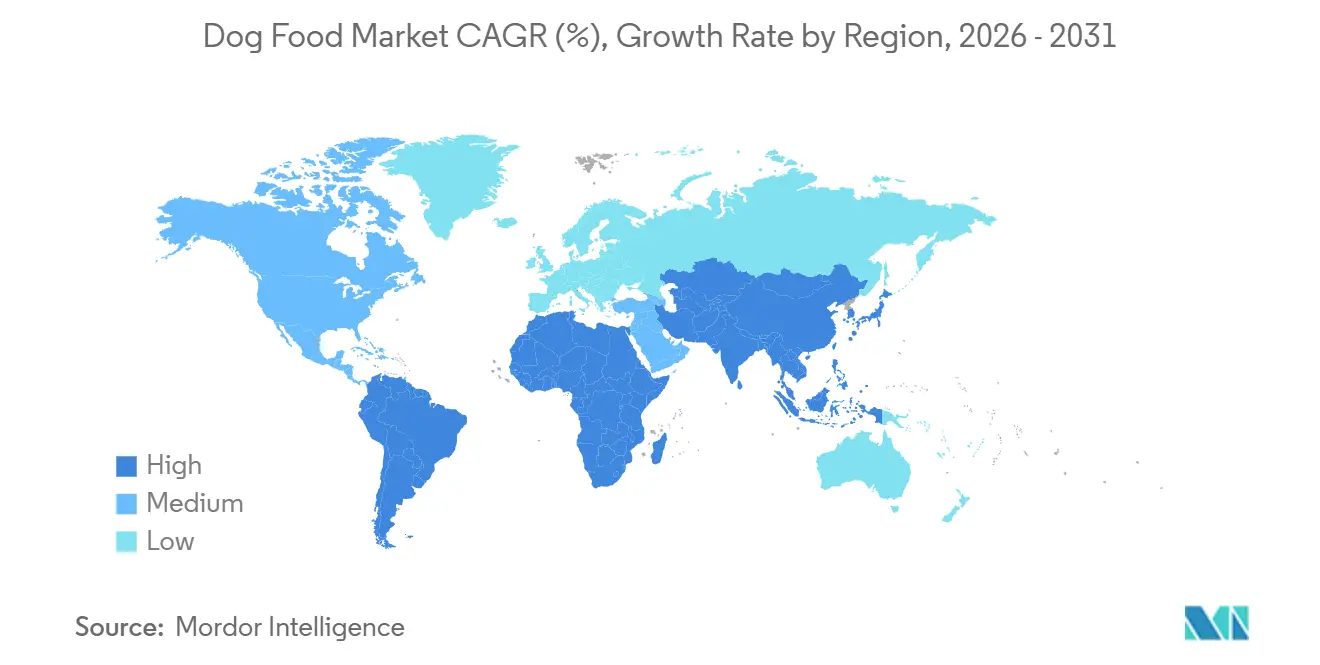

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 44,9 %, während Afrika voraussichtlich die schnellste CAGR von 9,4 % bis 2031 verzeichnen wird.

- Der Hundefutter-Markt ist mäßig konzentriert und wird von globalen Großunternehmen dominiert, darunter Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), General Mills Inc., The J. M. Smucker Company, Mars, Incorporated und Nestle S.A. (Purina).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hundefutter-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Hundediäten | +1.2% | Nordamerika, Europa und die Kernmärkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Zutaten in Lebensmittelqualität | +1.0% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Eigenmarken im E-Commerce | +1.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Funktionelle und angereicherte Rezepturen | +0.9% | Global, mit höherer Durchdringung in Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-basierte Personalisierung von Fütterungsplänen | +0.8% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltige Insektenprotein-Formulierungen | +0.6% | Europa, Asien-Pazifik und Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Hundediäten

Die Premiumisierung von Hundediäten beeinflusst das Kaufverhalten, da steigende verfügbare Einkommen in Regionen wie Nordamerika, Europa und dem urbanen Asien-Pazifik-Raum Tierhaltern ermöglichen, von preisgünstigem Trockenfutter auf Super-Premium- und Ultra-Premium-Optionen umzusteigen. Diese Premium-Segmente konzentrieren sich auf Eigenschaften wie Vollproteine aus Fleisch, begrenzte Zutaten und getreidefreie Formulierungen. Im Jahr 2025 erweiterte Mars Incorporated sein rassenspezifisches Royal Canin-Portfolio und zielte damit auf Verbraucher ab, die bereit sind, einen Aufpreis von 30 % bis 50 % für maßgeschneiderte Ernährung zu zahlen, die Faktoren wie Größe, Alter und genetische Veranlagungen berücksichtigt[1]Quelle: Mars Incorporated, „Mars Petcare Jahresrückblick 2025”, mars.com. Ebenso führte Nestlé Purina seine Pro Plan LiveClear-Linie ein, die Allergene in Katzenfutter reduziert, und erkundet vergleichbare Anwendungen für Hunde, die funktionelle Vorteile bieten und Premium-Preise rechtfertigen. Dieser Trend gewinnt in Märkten an Dynamik, in denen sich die Tierhaltung von utilitaristischen Rollen, wie etwa Wachhunden, hin zu Begleittieren verschiebt. Diese Verschiebung ist besonders in Ländern wie China und Indien erkennbar, wo das Wachstum der Mittelschicht die Nachfrage nach markierten, qualitätsgesicherten Heimtierprodukten antreibt.

Einführung von Zutaten in Lebensmittelqualität

Die Einführung von Zutaten in Lebensmittelqualität in der Heimtiernahrung unterstreicht einen zunehmenden Trend zur Anthropomorphisierung, da Tierhalter Transparenz, Rückverfolgbarkeit und Zutaten priorisieren, die ihren eigenen Ernährungsstandards entsprechen. So verzeichnete The Farmer's Dog, ein Direktvertrieb-Startup, im Jahr 2025 ein Umsatzwachstum von 40 % gegenüber dem Vorjahr, indem es frische, gekühlte Mahlzeiten aus vom Landwirtschaftsministerium der Vereinigten Staaten (USDA) geprüften Fleisch- und Gemüsesorten anbot. Dies positioniert seine Produkte als Premium-Alternative zu herkömmlichem, lagerstabilem Trockenfutter. Ebenso konzentrieren sich Unternehmen wie Nom Nom und Ollie auf Lebensmittelqualitätsstandards und nutzen Abonnementmodelle zur Generierung wiederkehrender Einnahmen. Diese Modelle ermöglichen auch die Erfassung von Erstanbieterdaten zu Faktoren wie Rasse, Alter und Gesundheitszustand, was die Optimierung von Produktformulierungen unterstützt. Dieses Marktsegment spricht in erster Linie Millennials und Generation-Z-Tierhalter an, die großen Wert auf die Herkunft der Zutaten legen und bereit sind, im Vergleich zu herkömmlichem Trockenfutter einen erheblichen Aufpreis zu zahlen. Der Anspruch auf Lebensmittelqualität erfordert von Marken eine detaillierte Dokumentation und Drittprüfungen, um die Einhaltung der Vorschriften sicherzustellen und potenzielle Durchsetzungsmaßnahmen zu vermeiden.

Funktionelle und angereicherte Rezepturen

Funktionelle und angereicherte Rezepturen integrieren Nährstoffe, die die Gelenkgesundheit, den Haut- und Fellzustand, die Verdauungsgesundheit und die kognitive Funktion in die tägliche Fütterungsroutine unterstützen. Dieser Ansatz erhebt Hundefutter von einer Grundernährung zu einem präventiven Gesundheitsinstrument. Im Jahr 2025 erweiterte Hill's Pet Nutrition seine Prescription Diet-Linie um Formulierungen zur Behandlung kognitiver Dysfunktionen bei Hunden. Diese Produkte enthalten Omega-3-Fettsäuren, Antioxidantien und mittelkettige Triglyceride, von denen klinische Studien nahelegen, dass sie dazu beitragen können, den altersbedingten kognitiven Abbau zu verlangsamen. Ebenso betont Purinas Pro Plan Bright Mind kognitive Vorteile für ältere Hunde und adressiert die Bedenken der Tierhalter hinsichtlich der Aufrechterhaltung der Lebensqualität, da Fortschritte in der Veterinärmedizin die Lebensspanne von Hunden verlängern. Nutrazeutische Zutaten wie Glucosamin, Chondroitin, Probiotika und Präbiotika werden zunehmend in herkömmliches Trockenfutter integriert. Dieser Trend verwischt die Grenze zwischen Futter und Nahrungsergänzungsmitteln und ermöglicht es Marken, Produkte zu Premium-Preisen anzubieten, ohne tierärztliche Verschreibungen zu erfordern.

KI-basierte Personalisierung von Fütterungsplänen

Die KI-gestützte Personalisierung von Fütterungsplänen ist ein aufkommender Trend, der algorithmisches Diätdesign, Mikrobiom-Tests und prädiktive Analysen nutzt, um die Ernährung für einzelne Hunde individuell anzupassen. Unternehmen wie Kabo und Pet Plate erfassen Daten zu Faktoren wie Rasse, Gewicht, Aktivitätsniveau und Gesundheitszustand über Onboarding-Fragebögen. Diese Informationen werden verwendet, um maßgeschneiderte Rezepturen und Portionsgrößen zu erstellen, die im Laufe der Zeit auf der Grundlage von Rückmeldungen der Halter und tierärztlicher Beratung angepasst werden. Einige Plattformen integrieren auch tragbare Geräte zur Überwachung von Aktivität und Kalorienverbrauch, was eine Echtzeit-Optimierung der Fütterungsempfehlungen durch geschlossene Regelkreissysteme ermöglicht. Darüber hinaus generiert diese Technologie proprietäre Datensätze, die die Produktentwicklung unterstützen und es Marken ermöglichen, unerfüllte Bedürfnisse zu identifizieren und zielgerichtete Formulierungen effizienter einzuführen als mit herkömmlichen Marktforschungsmethoden. Regulatorische Rahmenbedingungen haben diese Innovation noch nicht vollständig erfasst, was Bedenken hinsichtlich des Datenschutzes, der tierärztlichen Aufsicht und der Verantwortlichkeit für potenzielle negative Gesundheitsfolgen im Zusammenhang mit algorithmischen Empfehlungen aufwirft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der fleischbasierten Inputpreise | -0.7% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Nachhaltigkeitsaussagen | -0.5% | Nordamerika, Europa und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Getreideallergien bei Hunden | -0.4% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Kostenparität von kultiviertem Fleisch | -0.3% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der fleischbasierten Inputpreise

Die Volatilität der fleischbasierten Inputpreise komprimiert die Herstellermargen, wenn die Kosten für Rind-, Hühner- und Lammfleisch aufgrund von Krankheitsausbrüchen, Dürren oder geopolitischen Störungen in die Höhe schnellen. Ausbrüche der Vogelgrippe in den Vereinigten Staaten und Europa in den Jahren 2024 und 2025 reduzierten das Geflügelangebot und ließen die Preise für Hühnermehl um 18 % bis 25 % steigen, was die Hersteller dazu zwang, entweder die Kosten zu absorbieren, sie an Händler und Verbraucher weiterzugeben oder mit kostengünstigeren Proteinen wie Schweine- oder Fischfleisch umzuformulieren. Die Rindfleischpreise schwankten ebenfalls, da Dürren in Australien und Brasilien die Rinderbestände einschränkten, während die Afrikanische Schweinepest in Asien die Schweinefleisch-Lieferketten störte. Diese Dynamiken treffen mittelständische Marken überproportional, denen die Einkaufsgröße fehlt, um langfristige Verträge abzusichern, oder die Preissetzungsmacht, um Margen durch Einzelhandelspreiserhöhungen aufrechtzuerhalten. Premium-Marken mit treuer Kundenbasis und Direktvertriebsmodellen zeigen eine größere Widerstandsfähigkeit, da ihre Käufer moderate Preisanpassungen im Austausch für wahrgenommene Qualität und Zutaten-Transparenz tolerieren.

Regulatorische Kontrolle von Nachhaltigkeitsaussagen

Die regulatorische Aufsicht über Nachhaltigkeitsaussagen verschärfte sich im Jahr 2025, als die Federal Trade Commission in den Vereinigten Staaten und die Europäische Kommission die Richtlinien für Grünes Marketing überarbeiteten. Diese Aktualisierungen zielen darauf ab, vage oder ungeprüfte Umweltaussagen auf Heimtiernahrungsverpackungen zu bekämpfen. Marken, die Begriffe wie kohlenstoffneutral, umweltfreundlich oder nachhaltig ohne Drittprüfung oder Lebenszyklusanalysen verwenden, sind Durchsetzungsmaßnahmen, Bußgeldern und Reputationsrisiken ausgesetzt, die das Vertrauen der Verbraucher untergraben können. Die Richtlinie der Europäischen Union zu Grünen Aussagen, die 2024 eingeführt wurde, verpflichtet Unternehmen, Umweltaussagen zu belegen, einschließlich solcher im Zusammenhang mit dem CO₂-Fußabdruck, dem Wasserverbrauch und den Auswirkungen auf die Biodiversität [2]Quelle: Europäische Kommission, „Richtlinie zu Grünen Aussagen: Neue Regeln für Umweltmarketing”, europa.eu. Dies hat die Compliance-Kosten erhöht, insbesondere für kleinere Unternehmen, während größere Akteure mit etablierten Nachhaltigkeitsberichtssystemen davon profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Tierärztliche Diäten übertreffen die Dominanz von Futter

Futter ist das größte Segment und macht 65,5 % der Größe des Hundefutter-Marktes im Jahr 2025 aus, angetrieben durch die Bequemlichkeit und Lagerstabilität von extrudiertem Trockenfutter, das die Massenmarktkanäle dominiert. Innerhalb der Futterkategorie bleibt Trockenfutter die erste Wahl, während Nassfutter bei Haltern älterer Hunde und Rassen, die zu Zahnproblemen neigen, an Beliebtheit gewinnt. Darüber hinaus ziehen gefriergetrocknete und roh-gefrorene Formate Verbraucher an, die Premium-Optionen mit minimaler Verarbeitung suchen. Hill's Pet Nutrition und Royal Canin führen das Segment der tierärztlichen Diäten mit verschreibungspflichtigen Formulierungen an, die auf Erkrankungen wie Fettleibigkeit, Nierenerkrankungen, dermatologische Probleme und Harnwegsgesundheit abzielen. Diese Produkte werden hauptsächlich über Tierarztpraxen vertrieben, die auch Diagnose- und Überwachungsdienstleistungen anbieten. Regulatorische Rahmenbedingungen beeinflussen die Produktinnovation erheblich, wobei die Vereinigung der amerikanischen Futtermittelkontrollbeamten in den Vereinigten Staaten und der Europäische Verband der Heimtiernahrungsindustrie Nährstoffprofile, Kennzeichnungsstandards und Herstellungspraktiken festlegen, die Formulierung und Marketingaussagen regulieren.

Tierärztliche Heimtierdiäten sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 8,8 % wachsen. Tierärztliche Heimtierdiäten erzielen Preispunkte, die zwei- bis dreimal höher sind als herkömmliches Trockenfutter, aufgrund erheblicher Investitionen in Forschung und klinische Studien. Heimtier-Nutrazeutika und Nahrungsergänzungsmittel, wie Probiotika, Omega-3-Fettsäuren und Gelenkpflegezutaten, treiben zusätzliche Ausgaben an, da Tierhalter zunehmend präventive Gesundheitslösungen zur Ergänzung der Standarddiäten suchen. Heimtier-Snacks, erhältlich in Formaten wie knusprig, dental, gefriergetrocknet als Jerky und weich-kaubar, dienen einem doppelten Zweck als Trainingsbelohnungen und Genuss-Snacks. Unter diesen verzeichnen Dental-Snacks ein bemerkenswertes Wachstum, da Tierhalter die Mundhygiene priorisieren, um das Risiko teurer tierärztlicher Eingriffe zu reduzieren. Diese Segmentierung verdeutlicht eine Kluft zwischen kostenbewussten Käufern, die sich auf den Preis pro Portion konzentrieren, und gesundheitsorientierten Haltern, die Ernährung als langfristige Investition in die Langlebigkeit und Lebensqualität ihrer Tiere betrachten.

Nach Vertriebskanal: Online-Disruption fordert die Dominanz von Fachgeschäften heraus

Fachgeschäfte sind der größte Vertriebskanal mit einem Anteil von 31,7 % am Hundefutter-Markt im Jahr 2025, unterstützt durch Abonnementmodelle, Eigenmarkenwachstum und die Bequemlichkeit der Lieferung nach Hause, die vielbeschäftigte städtische Tierhalter anspricht. Händler wie Petco und PetSmart bieten kuratierte Premium-Produktsortimente an, beschäftigen geschultes Personal für rassenspezifische Beratung und bieten Tierarztpraxen und Pflegedienste im Geschäft an, was ein umfassendes Einkaufserlebnis schafft. Supermärkte und Hypermärkte bleiben für den Massenmarktvertrieb unverzichtbar, insbesondere in Entwicklungsregionen, wo die Online-Akzeptanz langsamer voranschreitet. Convenience-Stores decken den unmittelbaren Nachschulungsbedarf in städtischen Gebieten ab, obwohl ihr Marktanteil aufgrund begrenzter Regalfläche und geringerer Preiswettbewerbsfähigkeit begrenzt bleibt.

Der Online-Kanal ist der am schnellsten wachsende Kanal und soll zwischen 2026 und 2031 mit einer CAGR von 10,0 % wachsen. Der Erfolg des E-Commerce im Hundefutter-Markt beruht auf einer robusten Infrastruktur für die letzte Meile, KI-gesteuerten Empfehlungssystemen und flexiblen Erfüllungsoptionen, einschließlich Online-Kauf mit Abholung im Geschäft. Social-Commerce-Plattformen wie TikTok Shop und Instagram verbessern die Produktentdeckung und fördern Impulskäufe durch Kurzvideos. Die Einführung der Wag-Marke durch Amazon in Kombination mit den Vorteilen der Prime-Mitgliedschaft verschärft den Wettbewerb für traditionelle Kanäle, indem das Logistiknetzwerk genutzt wird, um in großen Ballungsräumen eine Same-Day- oder Next-Day-Lieferung anzubieten. Omnichannel-Händler integrieren Bestände über physische und digitale Plattformen, um Lagerausfälle zu reduzieren und eine konsistente Preisgestaltung aufrechtzuerhalten.

Geografische Analyse

Nordamerika hält den größten Anteil und macht 44,9 % des Umsatzes im Jahr 2025 aus, was auf hohe Ausgaben pro Hund, die weit verbreitete Akzeptanz von Premium-Marken und die kulturelle Norm zurückzuführen ist, Hunde als Familienmitglieder zu behandeln, die eine hochwertige Ernährung und Gesundheitsversorgung verdienen. Die Vereinigten Staaten dominieren die Region, mit geschätzten 65–70 Millionen hundebesitzenden Haushalten, die laut dem Amerikanischen Verband der Heimtierprodukte jährlich durchschnittlich 500–700 USD für Futter, Snacks und Nahrungsergänzungsmittel ausgeben [3]Quelle: Amerikanischer Verband der Heimtierprodukte, „Marktgröße, Trends und Besitzstatistiken der Heimtierbranche”, americanpetproducts.org. Kanada und Mexiko tragen kleinere Anteile bei; beide Märkte zeigen Premiumisierungstrends, die durch steigende verfügbare Einkommen und Urbanisierung angetrieben werden, da Fachhandels- und E-Commerce-Kanäle wachsen.

Afrika ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 9,4 % verzeichnen, die schnellste unter allen Regionen. Dieses Wachstum wird durch die Urbanisierung in Ländern wie Nigeria, Südafrika, Kenia und Ghana angetrieben, die den Hundehaltung über traditionelle Wachhundrollen hinaus normalisiert und die Nachfrage nach kommerziellen Fütterungslösungen erhöht. Südafrika führt den Kontinent mit seiner etablierten Einzelhandelsinfrastruktur und einer wachsenden Mittelschicht an, die westliche Heimtierpflegepraktiken übernimmt. Nigerias Bevölkerungswachstum und steigende Einkommen positionieren es als langfristigen Wachstumstreiber, trotz aktueller Infrastrukturherausforderungen.

Die Asien-Pazifik-Region soll erheblich wachsen, unterstützt durch schnelles Einkommenswachstum in Ländern wie China, Indien, Indonesien und Vietnam. In diesen Märkten vollzieht sich der Übergang der Hundehaltung von einem ländlichen Nutztier zu einem städtischen Begleittier. Chinas Heimtiernahrungsmarkt, der größte in Asien, erlebte 2025 eine beschleunigte Premiumisierung, wobei lokale Marken wie Yantai China Pet Foods und internationale Akteure um Marktanteile bei Millennials und Generation-Z-Tierhaltern konkurrieren, die bereit sind, in importierte oder Super-Premium-Produkte zu investieren. Japan und Australien repräsentieren reife Märkte, die durch hohe Ausgaben pro Hund und starke regulatorische Rahmenbedingungen zur Gewährleistung der Produktsicherheit und Nährstoffadäquanz gekennzeichnet sind. Indien, obwohl derzeit noch wenig erschlossen, birgt ein zweistelliges Wachstumspotenzial, da steigende Einkommen und der Wandel hin zu Kleinfamilienstrukturen die Heimtierhaltung fördern.

Wettbewerbslandschaft

Der Hundefutter-Markt ist mäßig wettbewerbsintensiv, mit sowohl globalen multinationalen Konzernen als auch regionalen Akteuren. Prominente globale Unternehmen wie Mars, Incorporated, Nestlé S.A., The J. M. Smucker Company, Colgate-Palmolive Company und General Mills Inc. halten bedeutende Marktanteile. Diese Unternehmen profitieren von Skaleneffekten bei Beschaffung, Forschung und Entwicklung sowie Marketingaktivitäten. General Mills Inc. hat seine Position im Heimtiernahrungssegment durch Akquisitionen gestärkt, darunter der Kauf von Whitebridge Pet Brands für 1,45 Milliarden USD im November 2024, wodurch Tiki Pets und Cloud Star neben Blue Buffalo in sein Portfolio aufgenommen wurden. Darüber hinaus erwarb General Mills im April 2024 das belgische Unternehmen Edgard and Cooper für 100 Millionen EUR (108 Millionen USD), was sein Vertrauen in den Premium-Europäischen Markt widerspiegelt.

Private-Equity-Firmen spielen eine bedeutende Rolle bei der Förderung der Marktaktivität. So schloss The Nutriment Company im Jahr 2024 vier Akquisitionen ab, darunter das deutsche Unternehmen PETMAN und das britische Unternehmen Pet Treats Wholesale, um ein umfassendes paneuropäisches Rohfutter-Portfolio für Heimtiere aufzubauen. Gleichzeitig fordern technologiegetriebene Neueinsteiger etablierte Akteure heraus, indem sie Direktvertrieb-Lieferketten nutzen. Die Übernahme der KI-Plattform von DIG Labs durch Ollie im Dezember 2024 ermöglicht algorithmische Echtzeit-Anpassungen von Formulierungen auf der Grundlage von Biomarkern, die durch Kotanalysen gesammelt werden. Darüber hinaus gewinnt das Segment pflanzlicher Heimtiernahrung an Dynamik, wie die Übernahme von Pets Choice Limited durch HOWND im Oktober 2024 belegt, was das wachsende Interesse an alternativen Proteinlösungen unterstreicht.

Etablierte Unternehmen reagieren auf Marktveränderungen, indem sie das Omnichannel-Engagement verbessern, die Forschungs- und Entwicklungsinvestitionen in neuartige Proteinquellen erhöhen und strategische Co-Manufacturing-Partnerschaften eingehen, um die Produktionskapazität sicherzustellen. Proprietäre Trockenfutter-Extrustionstechnologien werden eingesetzt, um eine höhere Nährstoffdichte zu erzielen und gleichzeitig die Anforderungen an saubere Kennzeichnung zu erfüllen. Marketingstrategien umfassen nun Influencer-Kampagnen und Aufklärungsinitiativen für Tierärzte, um das Vertrauen der Verbraucher aufzubauen. Darüber hinaus nutzen große Akteure ihr Fachwissen in der Einhaltung regulatorischer Vorschriften, um sich in den sich entwickelnden Standards für Verpackung, Zutaten und Produktaussagen in verschiedenen Rechtsordnungen zurechtzufinden.

Marktführer im Hundefutter-Bereich

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

The J. M. Smucker Company

Mars, Incorporated

Nestle S.A. (Purina)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mars, Incorporated investiert 200 Millionen USD in die Erweiterung seiner Royal Canin-Anlage in Südkorea und steigert die Kapazität um 40 %. Das Projekt fügt automatisierte Verpackung hinzu, um die steigende Nachfrage nach Premium- und tierärztlichen Diäten in China, Japan und Südostasien zu decken.

- Dezember 2024: Im März 2025 eröffnete ADM seine erste Nasstierfutter-Anlage im Wert von 33 Millionen USD in Guadalajara, Mexiko, die hochwertiges Hunde- und Katzenfutter produziert. Diese Anlage verlagert ADM von Importen zur lokalen Produktion und adressiert direkt Mexikos steigende Nachfrage nach funktioneller, inländischer Heimtierernährung.

- März 2023: Mars, Incorporated eröffnete sein erstes Forschungs- und Entwicklungszentrum für Heimtiernahrung in der Asien-Pazifik-Region, das Asia-Pacific Pet Center. Die Einrichtung konzentriert sich auf die Förderung der Produktinnovation für Hundefutter und Snacks und unterstützt Formulierungs-, Schmackhaftigkeits- und Ernährungsforschung, um das Angebot von Mars auf dem wachsenden regionalen Hundefutter-Markt zu stärken.

Umfang des globalen Hundefutter-Marktberichts

Hundefutter ist kommerziell hergestelltes Tierfutter, das speziell zur Deckung des Ernährungsbedarfs von Hunden formuliert ist. Es enthält typischerweise eine Kombination aus Zutaten wie Fleisch, Geflügel, Fisch, Getreide sowie zugesetzten Vitaminen und Mineralstoffen. Hundefutter ist darauf ausgelegt, eine vollständige und ausgewogene tägliche Ernährung zu bieten oder als Snacks verwendet zu werden.

Der Hundefutter-Marktbericht ist segmentiert nach Heimtiernahrungsprodukt (Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtier-Snacks, tierärztliche Heimtierdiäten), nach Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und andere Kanäle) sowie nach Geografie (Afrika, Asien-Pazifik, Europa, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Futter | Nach Unterprodukt | Trockenfutter | Nach Trockenunterfutter | Trockenfutter-Brocken |

| Sonstiges Trockenfutter | ||||

| Nassfutter | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Sonstige Nutrazeutika | ||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | ||

| Dental-Snacks | ||||

| Gefriergetrocknete Snacks und Jerky-Snacks | ||||

| Weiche und kaubare Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Derma-Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflege-Diäten | ||||

| Niere | ||||

| Harnwegserkrankung | ||||

| Sonstige tierärztliche Diäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Kanäle |

| Afrika | Land | Südafrika |

| Übriges Afrika | ||

| Asien-Pazifik | Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Taiwan | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Nordamerika | Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Land | Argentinien |

| Brasilien | ||

| Übriges Südamerika |

| Nach Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenfutter | Nach Trockenunterfutter | Trockenfutter-Brocken |

| Sonstiges Trockenfutter | |||||

| Nassfutter | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralstoffe | |||||

| Sonstige Nutrazeutika | |||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | |||

| Dental-Snacks | |||||

| Gefriergetrocknete Snacks und Jerky-Snacks | |||||

| Weiche und kaubare Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Derma-Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflege-Diäten | |||||

| Niere | |||||

| Harnwegserkrankung | |||||

| Sonstige tierärztliche Diäten | |||||

| Nach Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Sonstige Kanäle | |||||

| Nach Geografie | Afrika | Land | Südafrika | ||

| Übriges Afrika | |||||

| Asien-Pazifik | Land | Australien | |||

| China | |||||

| Indien | |||||

| Indonesien | |||||

| Japan | |||||

| Malaysia | |||||

| Philippinen | |||||

| Taiwan | |||||

| Thailand | |||||

| Vietnam | |||||

| Übriger Asien-Pazifik-Raum | |||||

| Europa | Land | Frankreich | |||

| Deutschland | |||||

| Italien | |||||

| Niederlande | |||||

| Polen | |||||

| Russland | |||||

| Spanien | |||||

| Vereinigtes Königreich | |||||

| Übriges Europa | |||||

| Nordamerika | Land | Kanada | |||

| Mexiko | |||||

| Vereinigte Staaten | |||||

| Übriges Nordamerika | |||||

| Südamerika | Land | Argentinien | |||

| Brasilien | |||||

| Übriges Südamerika | |||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung ist in der Regel darauf ausgelegt, dem Heimtier eine vollständige und ausgewogene Ernährung zu bieten, wird aber in erster Linie als funktionelles Produkt verwendet. Der Umfang umfasst die von Heimtieren verzehrten Nahrungsmittel und Nahrungsergänzungsmittel, einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Heimtiere verabreicht werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die Heimtiernahrung ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Tierhalter gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und sonstige Kanäle fallen in den Geltungsbereich. Geschäfte, die ausschließlich heimtierbezogene Basis- und Sonderprodukte anbieten, fallen in den Geltungsbereich der Fachgeschäfte.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst Futter, das von Heimtieren verzehrt werden kann, einschließlich Futter, Snacks, tierärztliche Diäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tierfutter, das für den Verzehr durch Heimtiere bestimmt ist. Es ist formuliert, um essentielle Nährstoffe bereitzustellen und den Ernährungsbedarf verschiedener Heimtierarten zu decken, einschließlich Hunde, Katzen und andere Tiere. Diese werden im Allgemeinen in Trocken- und Nassfutter unterteilt. |

| Trockenfutter | Trockenfutter kann extrudiert/gebacken (Brocken) oder geflockt sein. Es hat einen geringeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nassfutter | Nassfutter, auch bekannt als Dosenfutter oder feuchtes Heimtierfutter, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt als Trockenfutter, oft im Bereich von 70–80 %. |

| Trockenfutter-Brocken | Trockenfutter-Brocken sind trockenes, verarbeitetes Heimtierfutter in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um eine ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere zu gewährleisten. |

| Snacks | Heimtier-Snacks sind besondere Nahrungsmittel oder Belohnungen, die Heimtieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Heimtier-Snacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Dental-Snacks | Heimtier-Dental-Snacks sind speziell formulierte Snacks, die eine gute Mundhygiene bei Heimtieren fördern sollen. |

| Knusprige Snacks | Es handelt sich um eine Art Heimtier-Snack mit einer festen und knusprigen Textur, die eine gute Nährstoffquelle für Heimtiere sein kann. |

| Weiche und kaubare Snacks | Weiche und kaubare Heimtier-Snacks sind eine Art Heimtiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete Snacks und Jerky-Snacks | Gefriergetrocknete Snacks und Jerky-Snacks sind Leckereien für Heimtiere, die durch ein spezielles Konservierungsverfahren hergestellt werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Diäten bei Harnwegserkrankungen | Dies sind kommerzielle Diäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Nierendiäten | Dies sind spezialisierte Heimtiernahrungsmittel, die zur Unterstützung der Gesundheit von Heimtieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten bei Verdauungsempfindlichkeit | Diäten bei Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Heimtieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind so konzipiert, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Heimtieren reduzieren. |

| Mundpflege-Diäten | Mundpflege-Diäten für Heimtiere sind speziell formulierte Diäten, die zur Förderung der Mundgesundheit und -hygiene bei Heimtieren hergestellt werden. |

| Getreidefreies Heimtierfutter | Heimtierfutter, das keine gängigen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden oft von Tierhaltern bevorzugt, die alternative Optionen suchen oder deren Heimtiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtierfutter | Hochwertiges Heimtierfutter, das mit überlegenen Zutaten formuliert ist und im Vergleich zu Standard-Heimtierfutter häufig zusätzliche Ernährungsvorteile bietet. |

| Natürliches Heimtierfutter | Heimtierfutter aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Biologisches Heimtierfutter | Heimtierfutter wird aus biologischen Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsverfahren zur Produktion von Trockenfutter, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Sonstige Heimtiere | Sonstige Heimtiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Heimtierfutter beeinflussen seine Attraktivität und Akzeptanz durch Heimtiere. |

| Vollständiges und ausgewogenes Heimtierfutter | Heimtierfutter, das alle essentiellen Nährstoffe in angemessenen Proportionen liefert, um den Ernährungsbedarf von Heimtieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Substanzen, die Heimtierfutter zugesetzt werden, um seine Haltbarkeit zu verlängern und den Verderb zu verhindern. |

| Nutrazeutika | Nahrungsprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit sowie die Immunfunktion bei Heimtieren unterstützen. |

| Antioxidantien | Verbindungen, die dazu beitragen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Heimtieren zu unterstützen. |

| Haltbarkeit | Der Zeitraum, in dem Heimtierfutter nach seinem Herstellungsdatum sicher und ernährungsphysiologisch für den Verzehr geeignet bleibt. |

| Verschreibungsdiät | Spezialisiertes Heimtierfutter, das unter tierärztlicher Aufsicht zur Behandlung spezifischer medizinischer Erkrankungen formuliert wurde. |

| Allergen | Eine Substanz, die bei einigen Heimtieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nassfutter, das in Dosen verpackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter aufweist. |

| Diät mit begrenzten Zutaten | Heimtierfutter, das mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in Heimtierfutter. |

| Gewichtsmanagement | Heimtierfutter, das Heimtieren helfen soll, ein gesundes Gewicht zu halten oder Gewichtsverlust zu unterstützen. |

| Sonstige Nutrazeutika | Dazu gehören Präbiotika, Antioxidantien, Ballaststoffe, Enzyme, ätherische Öle und Kräuter. |

| Sonstige tierärztliche Diäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellgesundheit, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Dazu gehören Kauartikel aus Rohhaut, Mineralblöcke, Leckerlis zum Ablecken und Katzenminze. |

| Sonstiges Trockenfutter | Dazu gehören Getreideflocken, Mischfutter, Mahlzeit-Topper, gefriergetrocknetes Futter und luftgetrocknetes Futter. |

| Sonstige Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Dazu gehören Tierarztpraxen, lokale unregulierte Geschäfte sowie Futter- und Landwirtschaftsgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten, den sogenannten Aminosäuren, bestehen und das Wachstum und die Entwicklung von Heimtieren unterstützen. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Heimtieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralstoffe | Mineralstoffe sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Heimtieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Felines Erkrankungssyndrom der unteren Harnwege |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen