Größe und Marktanteil des Marktes für Containerschifffahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 123.14 Milliarden US-Dollar |

| Marktgröße (2031) | 142.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Containerschifffahrt von Mordor Intelligence

Der Markt für Containerschifffahrt soll von 119,65 Mrd. USD im Jahr 2025 auf 123,14 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,92 % über den Zeitraum 2026–2031 einen Wert von 142,07 Mrd. USD erreichen.

Geringere flottenweit durchschnittliche Geschwindigkeit, anhaltende Umleitungen im Roten Meer und eine ausgeweitete regulatorische Kostenbasis dämpfen das Angebot, während Handelsabkommen und E-Commerce die zugrunde liegende Nachfrage wieder auffüllen. Reedereien konzentrieren sich auf die Netzuverlässigkeit, wobei neue Allianzformationen eine pünktliche Leistung von über 90 % anstreben und gleichzeitig Kapazitäten in die widerstandsfähigsten Korridore umschichten. Der Besitz von Terminals nimmt weiterhin zu – als defensive Absicherung gegen landseitige Engpässe und als Hebel zur Erschließung neuer Erlöspools. Die Volatilität der Kraftstoffkosten bleibt der wichtigste Schwankungsfaktor für die Rentabilität; dennoch senken Neubauten mit Dual-Fuel-Antrieb und schrittweise Effizienzsteigerungen allmählich die spezifischen Emissionen und den Bunkerverbrauch. Vor diesem Hintergrund befindet sich der Markt für Containerschifffahrt im Übergang von tarifgesteuertem Ertrag zu effizienzgesteuertem Ertrag, da die Einführung von Technologien und die Einhaltung von Umweltvorschriften die Betriebsmodelle neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Containergröße hielten 40-Fuß-Einheiten im Jahr 2025 einen Anteil von 50,62 % am Markt für Containerschifffahrt, und das Segment soll bis 2031 einen CAGR von 3,74 % verzeichnen.

- Nach Containertyp wird erwartet, dass Kühlcontainer bis 2031 mit einem CAGR von 3,36 % wachsen und damit Allzweckcontainer dank der Nachfrage aus Pharmazeutika und Frischwaren übertreffen.

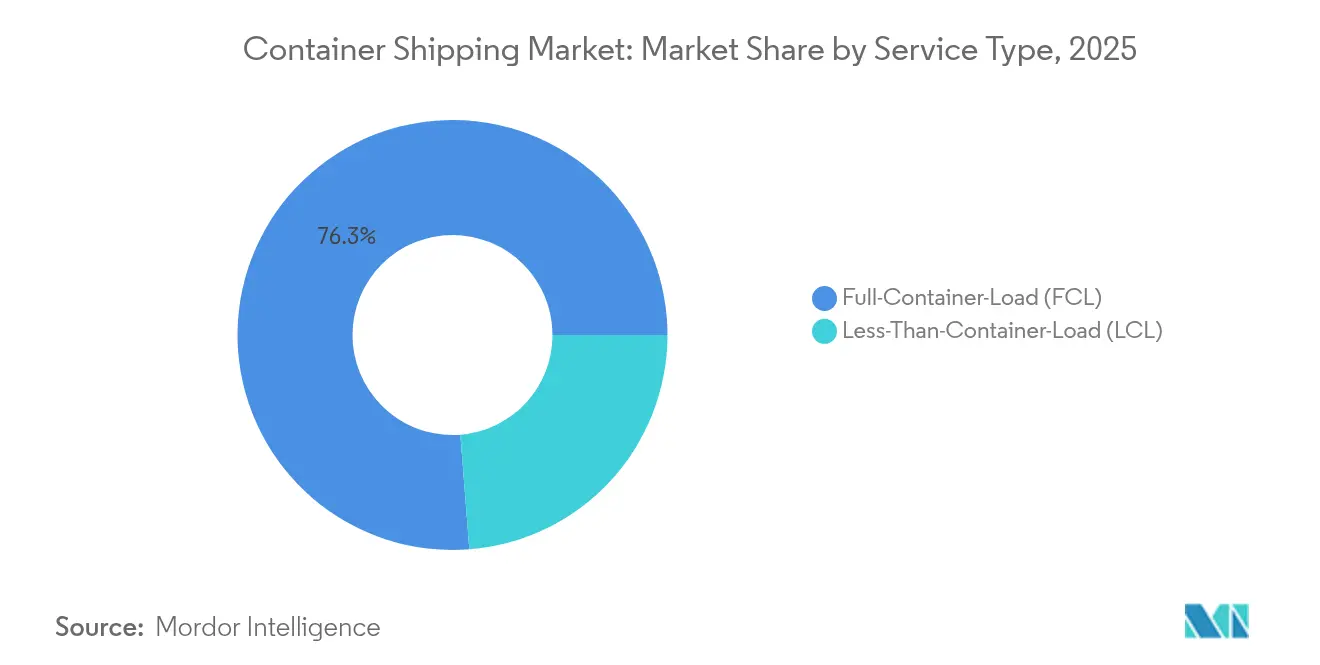

- Nach Service entfielen 76,25 % der Marktgröße im Bereich Containerschifffahrt im Jahr 2025 auf Full-Container-Load; für 2026–2031 wird ein CAGR von 3,12 % prognostiziert.

- Nach Endverbraucher führte das Segment FMCG und Einzelhandel mit einem Anteil von 26,45 % im Jahr 2025; für Gesundheitswesen und Pharmazeutika wird bis 2031 ein CAGR von 3,62 % prognostiziert.

- Nach Geografie hielt Asien-Pazifik 40,55 % des Umsatzes 2025 und soll mit dem schnellsten regionalen Wachstum von 4,12 % CAGR bis 2031 führend bleiben, gestützt durch die Integration des innerasiatischen Handels und Hafenkapazitätserweiterungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Containerschifffahrt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen des internationalen Handels | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Freihandelsabkommen | +0.4% | EU-Mercosur-, USMCA-Regionen | Langfristig (≥ 4 Jahre) |

| Schnelle Containerisierung des E-Commerce | +0.6% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| IMO-2023-Kohlenstoffvorschriften treiben Flottenerneuerung voran | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Eignung der Arktischen Route | +0.2% | Nordeuropa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Routenplanung und Fahrplanung | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen des internationalen Handels

Der weltweite Warenhandel erholt sich auf der Grundlage einer sich stabilisierenden Konsumausgaben und Auffüllzyklen, was Reedereien veranlasst, brachliegende Kapazitäten auf nordamerikanische und mediterrane Gateways umzusetzen. Längere Reisedistanzen durch Umleitungen im Roten Meer haben vorübergehend überschüssige Tonnage absorbiert und die Tarifintegrität geschützt, auch wenn neue Schiffe ausgeliefert werden. Hafenanlaufdaten zeigen zweistellige Durchsatzrückgewinne an den Hubs der US-Ostküste und verdeutlichen die Flexibilität des Marktes für Containerschifffahrt, Güterströme schnell umzuleiten. Die Kosten für die Repositionierung von Ausrüstung sind gestiegen, doch eine höhere Auslastung der Rückfracht kompensiert einen Teil der Belastung. Die Nachhaltigkeit des Handelswachstums bleibt an die Kaufkraft der Privathaushalte und daran geknüpft, wie schnell sich geopolitische Krisenherde normalisieren.

Ausweitung von Freihandelsabkommen

Das EU-Mercosur-Abkommen, das im Dezember 2024 abgeschlossen wurde, soll zusätzliche Warenhandelsvolumina im Wert von 56 Mrd. EUR (61,80 Mrd. USD) freisetzen und die südatlantischen Dienste umstrukturieren[1]„EU-Mercosur-Handelsabkommen”, Europäische Kommission, europa.eu . Reedereien, die bereits Terminals in Santos und Buenos Aires kontrollieren, bereiten dedizierte Rundreisen vor, um Ursprungs-Ziel-Volumina zu erfassen, die traditionell in der Karibik umgeschlagen wurden. Gleichzeitig stärken USMCA-Bestimmungen das nordamerikanische Near-Shoring – ein Trend, der am steigenden Anteil mexikanischer Gateways bei der Abwicklung US-gebundener Fracht sichtbar ist. Die zunehmende Regionalisierung veranlasst Flottenplaner, kürzere, hochfrequente Linien zu entwerfen, anstatt sich ausschließlich auf Langstrecken-Ost-West-Stammrouten zu stützen. Langfristig profitiert der Markt für Containerschifffahrt von niedrigeren Zollschranken sowie harmonisierten Zollverfahren, die Liegezeiten verkürzen und die Dienstleistungszuverlässigkeit verbessern.

Schnelle Containerisierung des E-Commerce

Einzelhändler, die auf Omni-Channel-Fulfillment-Modelle umstellen, haben die Containerumlaufzeiten beschleunigt und die Nachfrage nach kleineren Sendungsmengen erhöht. Die Häfen an der Ostküste verzeichneten Anfang 2025 einen rekordhohen monatlichen Durchsatz nach einer verlängerten Auffüllsaison im Urlaubsgeschäft, wobei E-Commerce-Waren einen wachsenden Anteil an eingehenden Containern ausmachen. LCL-Konsolidatoren erschließen Mehrwert durch digitale Buchungsplattformen mit Echtzeittransparenz, die es kleineren Versendern ermöglichen, Abfahrtstermine effizienter abzustimmen. Der Anstieg bei paketfertiger Fracht hat eine Welle von Automatisierungsinvestitionen in Hof- und Toroperationen ausgelöst, um höhere Torbewegungen pro Container zu bewältigen. Diese Dynamiken erweitern die adressierbare Basis des Marktes für Containerschifffahrt und veranlassen Reedereien, sich durch Datentransparenz zu differenzieren.

IMO-2023-Kohlenstoffvorschriften treiben Flottenerneuerung voran

Die Umsetzung der EEXI- und CII-Benchmarks fördert einen zweigeteilten Schiffsmarkt, in dem konformes Tonnagegut Aufschlagsraten sichert. Stand Oktober 2024 umfasste das Auftragsbuch mehr als 500 Dual-Fuel-Schiffe, was einen strukturellen Wandel hin zu Methanol- und LNG-Antrieb signalisiert. Frühe Anwender berichten von messbaren Betriebskosteneinsparungen trotz erhöhter Kapitalaufwendungen, insbesondere wenn die Bunkerpreise stark ansteigen. Die Finanzierungsbedingungen begünstigen kapitalkräftige Linien, erhöhen die Barrieren für kleinere Betreiber und fördern die weitere Konsolidierung. Mittelfristig dürften die Vorschriften das Ansehen des Marktes für Containerschifffahrt bei Versendern mit ambitionierten Dekarbonisierungszielen stärken.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Bunker-Kraftstoffpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Eskalation geopolitischer Handelsspannungen | -0.6% | Rotes Meer, US-China-Routen | Mittelfristig (2–4 Jahre) |

| Chronische hafen- und landseitige Engpässe | -0.3% | Singapur, mediterrane Hubs | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf digitale Schiff-zu-Land-Systeme | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bunker-Kraftstoffpreise

Very-Low-Sulfur Fuel Oil kostete 2024 durchschnittlich 630 USD/t, und die Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem hat zusätzlich 170–210 USD/t für innereuropäische Fahrten hinzugefügt[2]„Ausweitung des EU-Emissionshandelssystems auf den Seeverkehr”, Europäische Kommission, europa.eu. Preisschwankungen zwingen Reedereien dazu, Frachtpreise über Bunker-Anpassungsfaktoren anzupassen, die häufig hinter den Marktbewegungen hinterherhinken und so die Margen belasten. Große Spreads zwischen LNG, Methanol und konventionellem Bunker verkomplizieren Mehrbrennstoff-Beschaffungsstrategien. Absicherungsmaßnahmen bieten partielle Entlastung, erfordern aber finanzielle Kompetenz, über die nicht alle Betreiber verfügen. Folglich bleiben Energieeffizienz-Nachrüstungen und langsames Fahren unmittelbare Instrumente zur Absorption von Kostenschocks im Markt für Containerschifffahrt.

Eskalation geopolitischer Handelsspannungen

Anhaltende Unsicherheit im Roten Meer hält etwa 70 % der für den Suezkanal bestimmten Kapazität um das Kap der Guten Hoffnung umgeleitet, was Rundreisen um 10–14 Tage verlängert. Im Pazifik verdeutlichen Vorschläge zur Erhebung millionenschwerer Hafensicherheitsgebühren auf chinesische Schiffe das wachsende regulatorische Risiko[3]„Vorgeschlagene Seesicherheitsgebühren”, Büro des US-Handelsbeauftragten, ustr.gov. Diese Reibungspunkte untergraben die Netzstabilität, erhöhen die Versicherungsprämien und zwingen Frachtauftraggeber, höhere Lagerbestände vorzuhalten. Die mittelfristige strategische Planung umfasst daher Szenario-Puffer, die den Kapazitätsbedarf aufblähen und das organische Wachstumspotenzial des Marktes für Containerschifffahrt dämpfen.

Segmentanalyse

Nach Containergröße: Standardisierung steigert Effizienz

Das 40-Fuß-Segment hielt 2025 einen Umsatzanteil von 50,62 % und spiegelt seinen Status als Arbeitstier der Branche wider, das die Stauplatznutzung auf Schiffen maximiert und mit den Abmessungen von Eisenbahn und Lkw übereinstimmt. Die Marktgröße für Containerschifffahrt im Bereich 40-Fuß-Container soll im Gleichschritt mit Ausrüstungsersatzzyklen und infrastrukturellen Investitionen im Binnenland wachsen, die High-Cube-Varianten bevorzugen. Die robuste Nachfrage von Elektronik- und Bekleidungsversendern stärkt die Flottenauslastung, während die anhaltende Produktion von High-Cube-Designs die Beladungsfaktoren je Einheit anhebt. Investitionen in Doppelhubkran-Spreader auf der Hafenseite festigen zusätzlich die operationelle Präferenz für diese Größe. Das 20-Fuß-Segment bleibt für dichte Güter und infrastrukturbegrenzte Terminals in Entwicklungsländern unverzichtbar, obwohl sein relativer Anteil voraussichtlich leicht sinken wird, da Versender Ladungen konsolidieren, um den CO₂-Fußabdruck pro Tonne zu reduzieren. Spezialisierte Größen wie 45-Fuß-Einheiten bedienen Nischen für palettenbreite Ladung, doch ihre Verbreitung wird durch begrenzte Rückfrachtanfrage und Kompatibilitätslücken in bestimmten Bahnkorridoren eingeschränkt.

Das Wachstum in der 40-Fuß-Kategorie wird auch durch die digitalisierte Containerverfolgung unterstützt, die die Tür-zu-Tür-Transparenz verbessert und eine schlankere Bestandsplanung für umsatzstarke Einzelhändler ermöglicht. Leasingunternehmen beschleunigen die Flottenerneuerung, um Smart-Box-Technologie zu integrieren – ein Schritt, der die Anlagenrotation verbessert und Leerzeiten reduziert. Zusammengenommen dürften diese Faktoren das 40-Fuß-Segment bis 2031 im Zentrum des Marktes für Containerschifffahrt halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Containertyp: Spezialisierte Ladung treibt Premium-Wachstum an

Allzweckcontainer machten 2025 63,40 % des Durchsatzes aus und bildeten die Grundlage für den Großteil der Konsum- und Industriegüterströme. Kühlcontainereinheiten werden jedoch mit einem CAGR von 3,36 % prognostiziert und übertreffen Standardcontainer aufgrund der anhaltenden Nachfrage nach temperaturgeregelten Pharmazeutika und verderblichen Waren. Verbesserte Isolierung, integrierte Telemetrie und ein geringerer Stromverbrauch steigern die Rentabilität von Kühldiensten trotz höherer Kapitalkosten. Pharmaunternehmen verlagern hochwertige Biologika von Luft- auf Seefracht, angelockt durch validierte Kühlkettenkorridore, die Kosteneinsparungen bieten, ohne die Produktintegrität zu beeinträchtigen. In Lebensmittelversorgungsketten erhöht das Bestreben, Abfälle zu reduzieren, den Anteil frischer Produkte, die in hochpräzisen Kühlcontainern mit kontinuierlicher Überwachung verschifft werden. Dementsprechend widmen Reedereien auf neuen Schiffen mehr Kühlsteckdosen, was Vertrauen in eine anhaltende Premium-Nachfrage signalisiert. Das Allzwecksegment bleibt, obwohl reif, zentral für den Markt für Containerschifffahrt, wobei schrittweise Innovationen auf einbruchsichere Schlösser und durchgängige Verfolgung ausgerichtet sind, anstatt auf transformative Designänderungen.

Ein paralleler Trend betrifft die Nachrüstung von CO₂-basierten Kühlsystemen, die die Energieeffizienz verbessern und das globale Erwärmungspotenzial im Vergleich zu älteren HFC-Einheiten reduzieren. Diese Technologieupgrades, kombiniert mit regulatorischen Treibern in Lebensmittel und Pharma, dürften Kühlcontainer an der Spitze des Umsatzwachstums halten.

Nach Service: FCL-Dominanz spiegelt Skaleneffekte wider

Full-Container-Load-Dienste erfassten 2025 76,25 % der Sendungen und unterstreichen die Kostenvorteile, die entstehen, wenn Versender einen gesamten Container füllen können. Die Marktgröße für Containerschifffahrt im Bereich FCL-Buchungen soll weiter wachsen, da die Automatisierung von Buchungsschnittstellen und eine höhere Transparenz bei Spotpreisen die End-to-End-Abwicklung für umsatzstarke Importeure vereinfachen. Größere Schiffe und höhere Hafen-Effizienz haben die Handlingskosten pro Container gesenkt und den strukturellen Vorteil von FCL weiter gestärkt. Less-Than-Container-Load macht zwar nur 23,75 % des Volumens aus, bleibt aber für KMU, die neue Exportmärkte erschließen, unverzichtbar. Digitale Spediteure integrieren mittlerweile prädiktive Ladeaggregierung und dynamische Routenplanung, was die Transitlücken gegenüber FCL verkleinert und die Attraktivität der Konsolidierung steigert. Hybridmodelle, die Teilbuchungen in Echtzeit ermöglichen, entstehen und verwischen die Grenzen zwischen beiden Services, was die Auslastungsraten in beiden Kategorien erhöht. Langfristig erwartet der Markt für Containerschifffahrt eine Margenkoexistenz, bei der FCL die Volumenführerschaft behält und LCL einen wachsenden Anteil unter E-Commerce-Unternehmern gewinnt.

Verbesserte Zollvor-Clearance und Meilensteintransparenz bei gemeinsamen Sendungen dämpfen historische Bedenken hinsichtlich Verzögerungen und Schäden bei LCL-Operationen. Mit dem Wachstum der Plattformen steigt die Netzwerkdichte, was direktere Konsolidierungsdienste ermöglicht, die die Kosten-Transit-Lücke zu traditionellen FCL weiter schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Diversifikation schafft Chancen

FMCG- und Einzelhandelsgüter machten 2025 26,45 % des Umsatzes aus und profitierten von widerstandsfähigen Haushaltsausgaben und dem anhaltenden Wandel der Verbraucher hin zu Online-Kanälen. Schnelle Bestandszyklen und Saisonalität fördern hohe Containerumschlaghäufigkeiten und sichern die Präferenz der Reedereien für stabile, vertragsbasierte Volumina. Das Segment Gesundheitswesen und Pharmazeutika verzeichnet mit einem CAGR von 3,62 % das schnellste Wachstum, getrieben durch die steigende Nachfrage nach temperaturgeregelten Biologika und Impfstoffen. Die Einhaltung regulatorischer Anforderungen macht validierte Kühlkettenkorridore erforderlich, was die Wechselkosten erhöht und Premium-Tarife für Dienstleister mit spezialisierten Anlagen unterstützt. Fertigungs- und Automotive-Fracht erfordert weiterhin synchronisierte Lieferfenster, die auf Just-in-time-Produktion ausgerichtet sind, was Fahrplanzuverlässigkeit zu einem entscheidenden Differenzierungsmerkmal macht. Elektroniksendungen, obwohl sie nach Pandemie-Höchstständen nachlassen, bleiben hochwertige Ladungen, die empfindlich auf Sicherheit und Klimakontrolle reagieren, was den Anteil intelligenter Container mit Ladungszustandssensoren weiter steigert. Industriechemikalien halten ein stabiles Volumen aufrecht, sehen sich jedoch zunehmendem Umweltschutz gegenüber, der bestimmte Massengüter langfristig zur regionalen Produktion verschieben könnte.

Ein diversifiziertes Endverbraucher-Engagement schützt den Markt für Containerschifffahrt gegen sektorspezifische Abschwünge und ermöglicht es Reedereien, den Mix aus Spot- und Vertragsvolumina strategisch über Konjunkturzyklen hinweg auszubalancieren.

Geografische Analyse

Asien-Pazifik erzielte 2025 40,55 % des Umsatzes und festigte seinen Status als Fertigungs- und Exportmotor des Marktes für Containerschifffahrt. Chinas BIP-Wachstum von nahezu 5 % und die beschleunigte Hafenautomatisierung in Shanghai, Ningbo-Zhoushan und Busan halten die Stellplatznachfrage der Region aufrecht. Innerasiatische Handelsrouten verzeichnen einige der höchsten Frequenzwachstumsraten, angetrieben durch die ASEAN-Lieferketten-Integration und Elektronikkomponentenströme. Die Entstehung der Nordseeroute als sommerliche Alternative für Asien-Europa-Fracht bietet eine zusätzliche Resilienzebene, obwohl die Nutzung durch Mangel an eisklassengeeigneten Flotten und geopolitische Risiken eingeschränkt bleibt. Weitere Investitionen in Hinterland-Bahnnetze und Freihandelszonen stützen einen robusten Ausblick; für die Region wird bis 2031 ein CAGR von 4,12 % erwartet.

Nordamerika verzeichnete 2024 einen Aufschwung von 13,1 % bei den beladenen Container-Importen, angeführt von Einzelhandels-Wiederauffüllung und E-Commerce-Fulfillment-Nachfrage. Ostküsten-Gateways wie Savannah und New York–New Jersey profitierten von der Diversifikation der Versender weg von Unsicherheiten bei der Westküsten-Arbeitsmarktlage und von vertieften Fahrrinnen, die größere Neo-Panamax-Schiffe aufnehmen können. Mexikos Westküstenhafen Lázaro Cárdenas zieht direkte Asien-Dienste an und bietet Bahnanbindung ins US-Mittlere Westen. Umbaumaßnahmen an Terminals in Long Beach mit Fokus auf emissionsfreie Hafenausrüstung stehen im Einklang mit staatlichen Vorschriften und stärken das Umweltprofil des Marktes für Containerschifffahrt in der Region. Während mögliche Tarifverhandlungen kurzfristige Volatilität erzeugen könnten, stützen der strukturelle Trend zu inländischen Lagerbestandspuffern und Near-Shoring das mittelfristige Wachstum.

Das Bild Europas ist gemischt. Nördliche Hubs wie Rotterdam und Antwerpen-Brügge verzeichneten nach einem schwachen Jahr 2023 moderate Zuwächse, während mediterrane Umschlaghäfen Volumenzuwächse von rund 30 % verbuchen konnten, als Reedereien den Suezkanal umgingen. Die Marktgröße für Containerschifffahrt in Südeuropa erweiterte sich daher, auch wenn die Regulierungskosten im Rahmen der FuelEU Maritime- und EU-ETS-Rahmenbedingungen stiegen. Investitionen in Hafen-Community-Systeme und intermodale Bahnkorridore verbessern die Hinterland-Konnektivität, doch das Engpassrisiko bleibt bestehen, wenn mediterrane Hubs bei krisenbedingten Umleitungen als Überlaufventile fungieren. Die Brexit-bedingten Zollreibungspunkte haben sich stabilisiert, obwohl britische Gateways weiterhin weniger direkte Fernost-Dienste abwickeln als vor 2021.

Wettbewerbslandschaft

Oligopolistische Konzentration prägt den Markt für Containerschifffahrt, wobei die Top-10-Reedereien etwa 85 % der eingesetzten Kapazität kontrollieren. MSCs Übernahme von Hutchison Ports-Terminals für 24 Mrd. USD fügte 51 Millionen TEU jährliche Umschlagkapazität hinzu, festigte das integrierte Hafen-zu-Ozean-Modell der Linie und hob den prognostizierten Terminalmarktanteil bis 2028 auf 15 %. Die Allianz-Neuausrichtung ab Januar 2025 löste die 2M-Partnerschaft auf und gründete das Maersk–Hapag-Lloyd Gemini-Netzwerk mit dem Ziel einer Fahrplanzuverlässigkeit von über 90 % durch engere Service-Loops und koordiniertes langsames Fahren. Die Ocean Alliance verlängerte ihr Abkommen bis 2032 mit Schwerpunkt auf Servicebreite statt direkter Konsolidierung.

Die Einführung von Technologien ist nun der wichtigste Differenzierungshebel. MSC und CMA CGM setzen KI-gestützte Reiseplanung und prädiktive Wartungsprogramme ein, die den Bunkerverbrauch und ungeplante Ausfallzeiten senken. Die Ocean Bridge-Plattform von DB Schenker erweitert den Datenzugang für Versender und integriert Binnenland-Meilensteine und CO₂-Footprint-Dashboards. Diese digitalen Fortschritte erhöhen die Wechselkosten für Frachtauftraggeber und schaffen Servicequalitätsstufen in einem ansonsten standardisierten Tarifumfeld.

Die Einhaltung von Umweltvorschriften beschleunigt die Kapitalausgaben flottenweit. Das Auftragsbuch von mehr als 500 Dual-Fuel-Schiffen begünstigt Linien mit soliden Bilanzen und langfristigen Charter-Portfolios. Kleinere regionale Reedereien stehen vor strategischen Entscheidungen zwischen Nischenspezialisierung und Partnerschaft mit größeren Allianzen, um die Dekarbonisierungsziele der Versender zu erfüllen. Infolgedessen dürften Fusions- und Übernahmeaktivitäten anhalten, insbesondere dort, wo integrierte Logistikfähigkeiten mit dem Besitz von Terminals übereinstimmen.

Marktführer der Containerschifffahrtsbranche

MSC Mediterranean Shipping Company

A.P. Moller – Maersk

CMA CGM

COSCO Shipping Lines

Hapag-Lloyd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MSC schloss die Übernahme der Terminal-Assets von Hutchison Ports außerhalb Chinas für 22,765 Mrd. EUR (25,12 Mrd. USD) ab und fügte 39 Terminals in 21 Ländern mit 51 Millionen TEU Jahreskapazität hinzu.

- Januar 2025: CMA CGM erwarb die Mehrheitsbeteiligung an Santos Brasil, dem Betreiber von Tecon Santos, dem größten südamerikanischen Container-Terminal mit 2,5 Millionen TEU und einem Erweiterungsplan auf 3,0 Millionen TEU.

- Januar 2025: Die Allianz-Neustrukturierung trat in Kraft mit der Maersk–Hapag-Lloyd Gemini-Kooperation, während MSC mit nahezu 20 % globaler Kapazität unabhängig zu operieren begann.

- Dezember 2024: Das EU-Mercosur-Freihandelsabkommen wurde finalisiert und ebnete den Weg für 56 Mrd. EUR (61,80 Mrd. USD) an zusätzlichem Handel zwischen den beiden Blöcken.

Umfang des globalen Berichts zum Markt für Containerschifffahrt

Containerschifffahrt bezeichnet den Transport von Waren mittels Containern von einem Ort zum anderen. Im Gegensatz zur herkömmlichen Schifffahrt verwendet die Containerschifffahrt Container verschiedener Standardgrößen zum Beladen, Transportieren und Entladen von Waren oder Gegenständen. Dadurch können Container per Bahn, Schiff und Lkw befördert werden.

Der Bericht liefert eine umfassende Hintergrundanalyse des Marktes für Containerschifffahrt und deckt aktuelle Markttrends, Hemmnisse, technologische Neuerungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Die Auswirkungen von COVID-19 wurden im Rahmen der Studie ebenfalls berücksichtigt und einbezogen.

Der Markt für Containerschifffahrt ist nach Größe (kleine, große und High-Cube-Container), Typ (allgemeiner Containerschifffahrt und Kühlcontainerschifffahrt) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet Marktgröße und Prognosewerte (USD) für alle oben genannten Segmente.

| 20-Fuß (TEU) |

| 40-Fuß (FEU) |

| Sonstige |

| Allzweck |

| Kühlcontainer |

| Full-Container-Load (FCL) |

| Less-Than-Container-Load (LCL) |

| FMCG und Einzelhandel |

| Fertigung und Automotive |

| Gesundheitswesen und Pharmazeutika |

| Elektronik und Elektrische Ausrüstung |

| Industriechemikalien und Rohstoffe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest Europas | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Containergröße | 20-Fuß (TEU) | |

| 40-Fuß (FEU) | ||

| Sonstige | ||

| Nach Containertyp | Allzweck | |

| Kühlcontainer | ||

| Nach Service | Full-Container-Load (FCL) | |

| Less-Than-Container-Load (LCL) | ||

| Nach Endverbraucherbranche | FMCG und Einzelhandel | |

| Fertigung und Automotive | ||

| Gesundheitswesen und Pharmazeutika | ||

| Elektronik und Elektrische Ausrüstung | ||

| Industriechemikalien und Rohstoffe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Containerschifffahrt?

Die Größe des Marktes für Containerschifffahrt soll 2026 einen Wert von 123,14 Mrd. USD erreichen und mit einem CAGR von 2,92 % bis 2031 auf 142,07 Mrd. USD wachsen.

Was ist die aktuelle Größe des Marktes für Containerschifffahrt?

Im Jahr 2026 wird die Größe des Marktes für Containerschifffahrt voraussichtlich 123,14 Mrd. USD erreichen.

Was ist der erwartete Wert des Marktes für Containerschifffahrt im Jahr 2031?

Der Markt für Containerschifffahrt soll bis 2031 bei einem CAGR von 2,92 % einen Wert von 142,07 Mrd. USD erreichen.

Welche Containergröße hält den größten Anteil am globalen Verkehr?

Das 40-Fuß-Container-Segment führte mit einem Anteil von 50,62 % am Umsatz 2025 und soll seine Dominanz bis 2031 aufrechterhalten.

Welche Region verzeichnet das schnellste Wachstum für Containerschifffahrtslinien?

Asien-Pazifik soll mit dem höchsten regionalen CAGR von 4,12 % zwischen 2026 und 2031 führend bleiben, gestützt durch die Ausweitung des innerasiatischen Handels.

Warum gewinnen Kühlcontainer an Bedeutung?

Die steigende Nachfrage nach temperaturgeregelten Pharmazeutika und verderblichen Waren treibt das Volumen der Kühlcontainer an, das mit einem CAGR von 3,36 % wachsen soll.

Wie wirken sich Umweltvorschriften auf Schiffsbestellungen aus?

IMO-Energieeffizienzvorschriften und EU-Kohlenstoffkosten beschleunigen Bestellungen für Dual-Fuel-Schiffe; stand Ende 2024 befanden sich mehr als 500 solcher Schiffe im Auftragsbuch.

Was war die größte jüngste Hafenübernahme?

MSCs Kauf der globalen Terminals von Hutchison Ports für 22,765 Mrd. EUR (25,12 Mrd. USD) im März 2025 fügte 51 Millionen TEU Umschlagkapazität hinzu und war das größte Hafenasset-Geschäft aller Zeiten.

Seite zuletzt aktualisiert am: